オーストラリア段ボール包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

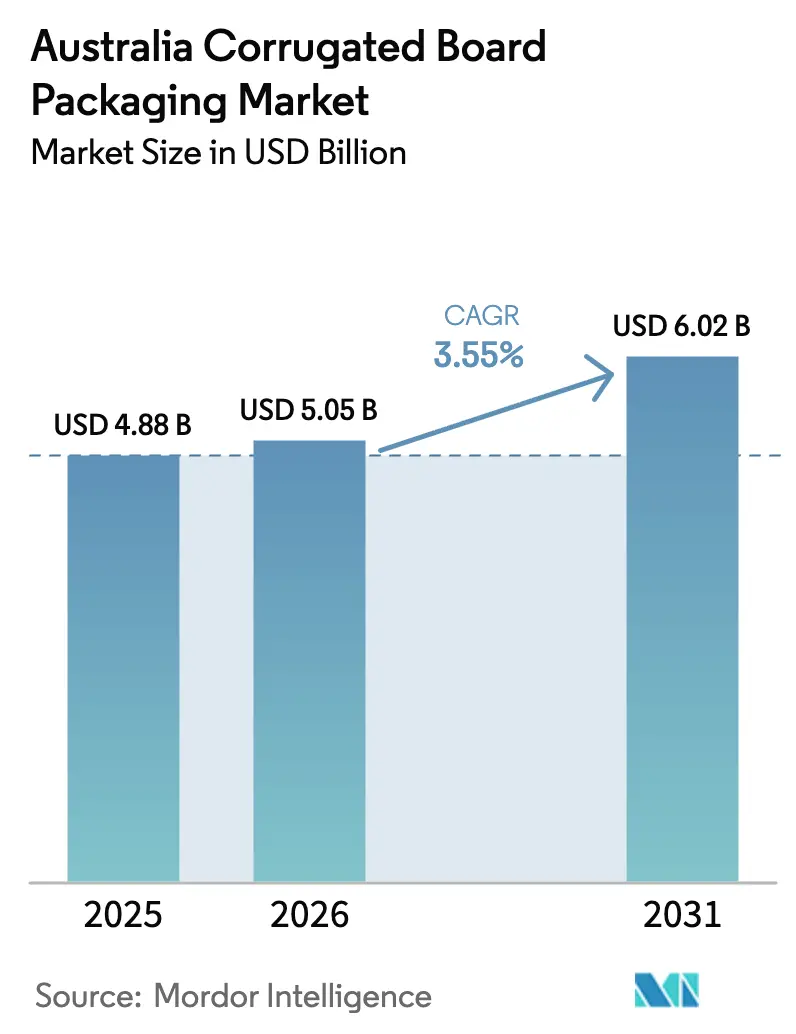

| 基準年の市場規模 (2025) | 4.88 十億米ドル |

| 市場規模 (2026) | 5.05 十億米ドル |

| 市場規模 (2031) | 6.02 十億米ドル |

| 成長率 (2026 - 2031) | 3.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア段ボール包装市場分析

オーストラリア段ボール包装市場規模は、2025年の48億8,000万USDから2026年には50億5,000万USDへと成長し、2026年〜2031年の年平均成長率(CAGR)3.55%で2031年までに60億2,000万USDに達すると予測されています。この拡大は、Eコマースの小包取扱量の増加、州政府主導のリサイクル近代化、および在庫廃棄を削減しながらカスタマイズ性を高めるオンデマンドボックスシステムへのメーカーの転換によって支えられています。国内の食品・飲料需要は、プライベートブランド戦略が棚差別化の水準を引き上げる中でも、基本的な数量の安定を確保しています。輸出志向の生鮮農産物およびワインセクターは数量の流れをさらに多様化し、家庭消費の景気循環的な変動から産業を緩衝しています。同時に、自動化とデジタル印刷が最小経済的ロット長を短縮し、小規模なコンバーターが大規模な統合生産者に独占されてきたニッチアカウントを競い合えるようにしています。これらの構造的変化は全体として、当セクターを循環経済イノベーションおよびテクノロジー対応フルフィルメントモデルの地域的な試験場として位置づけています。

レポートの主要ポイント

- エンドユーザー別では、食品・飲料が2025年のオーストラリア段ボール包装市場シェアの34.62%を占め、Eコマースは2031年にかけて年平均成長率(CAGR)5.05%で拡大する見込みです。

- ボードタイプ別では、シングルウォール製品が2025年のオーストラリア段ボール包装市場規模の38.74%を占め、トリプルウォールグレードは2031年にかけて年平均成長率(CAGR)4.18%で成長する見通しです。

- フルートプロファイル別では、Cフルートが2025年のオーストラリア段ボール包装市場規模の31.93%をリードし、マイクロフルートフォーマットは2031年にかけて年平均成長率(CAGR)4.71%で拡大しています。

- 印刷技術別では、フレキソグラフィックプレスが2025年のオーストラリア段ボール包装市場規模の28.08%を占め、デジタル印刷は2031年にかけて年平均成長率(CAGR)5.78%が予測される最速の成長分野です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア段ボール包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース小包取扱量の急増 | +1.2% | 全国、シドニー・メルボルン・ブリスベン都市圏に集中 | 短期(2年以内) |

| 小売食料品プライベートブランドの拡大 | +0.8% | 全国、地方市場でより強い影響 | 中期(2〜4年) |

| 州のリサイクル近代化資金 | +0.6% | クイーンズランド州、ニューサウスウェールズ州、ビクトリア州、西オーストラリア州 | 中期(2〜4年) |

| 倉庫自動化およびオンデマンドボックスの普及 | +0.4% | 全国、主要物流拠点での早期導入 | 長期(4年以上) |

| コールドチェーン生鮮農産物輸出 | +0.3% | 輸出重点地域:タスマニア州、南オーストラリア州、西オーストラリア州 | 中期(2〜4年) |

| AI対応フィット・トゥ・プロダクト包装ライン | +0.2% | 全国、主要製造センターに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマース小包取扱量の急増

記録的な小包発送数により、コンバーターは自動仕分け、複数回の受け渡しを伴うラストマイル配送、および顧客に優しい返品プロセスに耐えられるボックスを設計することを余儀なくされています。[1]オーストラリア統計局、「オーストラリア小売業、」abs.gov.auオーストラリア郵便の容積重量価格設定は適切なサイズの包装を優遇し、空隙充填材を最小化する精密カット設計の採用を加速させています。トリプルウォールボードは消費量の中では小さな割合ですが、オンライン販売業者が強化された圧壊耐性に対してプレミアムを支払うことで成長しています。この急増は、デジタルプレスの得意分野である小ロットで印刷されたトラック・アンド・トレースグラフィックスの需要も刺激しています。小包ハブが国内3大都市圏の近くに位置しているため、分散型工場を持つコンバーターは納品リードタイムを短縮し、従来の中央集権型製紙工場では対応が難しいサービスレベル契約を獲得しています。

小売食料品プライベートブランドの拡大

スーパーマーケットチェーンはマージンを守るためにプライベートブランドラインに依存しており、包装は最前線のブランディングツールとなっています。小売業者は現在、デジタル印刷の高い単位コストを正当化しながら版交換のダウンタイムを削減する、短ロットの季節限定テーマや地域別SKUを発注しています。投入コストの上昇(段ボールコストは2022年以降約30%上昇)により、食品メーカーは棚での存在感とパレット密度の両方を最適化するパックフォーマットの見直しを迫られています。設計サービスを提供するコンバーターは、小売業者がブランディングの野心と包装協議会(APCO)のリサイクル可能性ルールを両立させる支援をし、ブランクボックス販売を超えた手数料ベースのアドバイザリー収益を生み出しています。このコラボレーションは特に農産物クレートで顕著であり、通気性コーティングなどの鮮度延長剤が生鮮品質を高めています。

州のリサイクル近代化資金

1億USDを超える州の総支出は、主要消費地域に隣接した繊維回収ハブを構築し、リサイクルライナーの供給ループを強化しています。保証されたベール引き取りにより、製紙工場は予測可能な原材料投入を確保し、クラフトライナーの輸入および為替変動リスクへの露出を低減しています。例えばクイーンズランド州のReMiQプログラムは、回収繊維の歩留まりを向上させる汚染検出センサーに資金を提供し、連邦補助金なしに製紙工場の経済性を高めています。これらのハブからトラック輸送距離内に位置する工場は、輸送コストの節約と高品質二次繊維への優先アクセスを確保しており、政策が競争地理をどのように形成しているかを示しています。

倉庫自動化およびオンデマンドボックスの普及

梱包ラインでカスタムボックスを生成するインライン梱包ステーションは、SKU固有の在庫を削減し、倉庫スペースを解放します。VisyによるPacksizeの買収は、この機能を統合された板紙・コンバーティングバリューチェーン内に組み込み、市場リーダーに競合他社がほとんど複製できないソリューションを提供しています。この設備はまた、ラストマイルルーティングコードなどの可変データを上刷りし、構造的・グラフィックカスタマイズを1パスで実現します。資本集約的ではありますが、早期採用者は段ボールスクラップの測定可能な削減を報告しており、APCOの100%リサイクル可能目標を追求する小売業者に響く環境上の成果となっています。テクノロジーがサービス期待を再形成する中、小規模コンバーターは構築か提携かのジレンマに直面しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラフトライナーパルプ価格の変動性 | -0.9% | 全国、輸入依存メーカーへの影響が大きい | 短期(2年以内) |

| 鉄道貨物輸送能力のボトルネック | -0.5% | 州間ルート、特にメルボルン〜シドニー〜ブリスベン回廊 | 中期(2〜4年) |

| コンバーティングにおける熟練労働力不足 | -0.4% | 全国、主要製造センターに集中 | 中期(2〜4年) |

| 輸入品に対する炭素国境調整リスク(過小報告) | -0.3% | 全国、輸入依存メーカーおよび顧客に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラフトライナーパルプ価格の変動性

国内パルプ生産能力の限界により、コンバーターは為替変動によって増幅されるグローバルな価格変動にさらされています。2024年の価格急騰により、複数の独立系企業が四半期供給を再交渉するか、上昇する金利で資金調達した高水準の在庫を保有することを余儀なくされました。大規模な統合生産者は長期繊維契約でヘッジし、入札ラウンドに現れるコスト格差を拡大しています。変動性はまた、大型小売業者や飲料充填業者が求める固定価格コミットメントを複雑にし、より頻繁な再交渉を促し、長期的な枠組みへの信頼を損なっています。

鉄道貨物輸送能力のボトルネック

オーストラリアの東海岸インターモーダルネットワークは飽和に近い状態で稼働しており、いかなる混乱も原材料の流入と完成ボックスの配送全体に波及します。[2]インフラ・運輸・地域開発省、「貨物とサプライチェーンの優先事項、」infrastructure.gov.au貨車が利用できない場合、製紙工場はトラック輸送に頼り、キロメートルあたりのコストと炭素排出量を増加させ、APCOの目標に反することになります。ニューサウスウェールズ州の地方ハブなど、渋滞のボトルネックから外れた場所に位置するコンバーターは、「最後の100キロメートル」のみ道路でシートストックを迂回させ、サプライチェーンの強靭性を差別化要因として市場に打ち出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:Eコマースが包装イノベーションを牽引

Eコマース需要はオーストラリア段ボール包装市場を再形成しており、食品・飲料が2024年の数量をリードしているにもかかわらず、その影響は顕著です。単品小包の出荷には耐衝撃性設計、マルチデプスフォーマット、自動仕分け機用の読み取り可能なコードが必要です。オンライン電子機器販売では静電気放電保護が加わり、化粧品ブランドはソーシャルメディアマーケティングを強化する開封体験の美学にプレミアムを支払っています。2022年以降の包装コスト30%上昇に直撃された食品加工業者は、ツーリング変更なしに複数のSKUサイズにわたって製品を安定させるモジュラーインサートを共同開発しています。

返品ポリシーが競争上のレバーとなる中、イージーティアストリップを備えた逆物流対応ボックスが小売業者の支持を得ています。一方、アジアの植物検疫規則に準拠した耐水性コーティングを試験する生産者が増えるにつれ、輸出志向の生鮮農産物に関連するオーストラリア段ボール包装市場規模も拡大しています。これらの変化は全体として、単純な供給能力よりもR&Dへの資本配分を促し、コモディティ供給からソリューションベースの販売への移行を示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

ボードタイプ別:シングルウォールの優位性がトリプルウォールの成長に直面

シングルウォールは、食料品および展示ユニットにおけるコスト重量比のおかげで、依然としてトン数の大部分を占めています。しかし、直接消費者向けチャネルにおける輸送損傷への許容度は低く、一部のバイヤーを大型商品で木材に代わるトリプルウォールクレートへと誘導しています。重量削減により、プレミアム果物輸出の航空貨物割増料金が低減され、高いボードコストに対するマージンオフセットを提供しています。メーカーは強化されたエッジクラッシュを持つハイブリッドダブルウォールを提供することで、保護と価格設定のバランスを取りながら利益を上げています。

より軽い坪量紙グレードへの投資もシングルウォールのシェア維持に貢献し、積み重ね強度を損なうことなく薄肉化を可能にしています。APCOのリサイクル可能性義務は複合基材よりも段ボールを優遇し、新たなニッチが重量構造向けに出現する中でも、シングルウォールのオーストラリア段ボール包装市場規模を比較的安定に保っています。

フルートタイプ別:Cフルートのリーダーシップがマイクロフルートイノベーションに挑戦される

Cフルートの中間的なパフォーマンスプロファイルは標準シッパーにおける優位性を確保していますが、進化するシェルフレディデザインは高解像度グラフィックスを受け入れる薄いマイクロフルートへの注目を集めています。小売業者は混合物流に十分な圧縮強度を維持しながら棚のスペース節約を評価しています。デジタル印刷と組み合わせたマイクロフルートは段ボールと折りたたみカートンの間のギャップを埋め、プラスチック代替品を求めるプレミアム菓子パックへの扉を開いています。

DS SmithのTailorTempのような温度管理ソリューションは、外来フォームなしに断熱キャビティを埋め込むことでフルートエンジニアリングが機能的イノベーションを支える方法を示しています。マイクロフルートの材料コストは依然として高いものの、スケールとプリントオンデマンドの経済性がギャップを縮小しており、より広範な代替が先に示唆されています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

印刷技術別:デジタルトランスフォーメーションの加速

フレキソグラフィーの確立されたネットワークと経済性は、大量の日用消費財(FMCG)作業においてトップの地位を維持しています。それにもかかわらず、コンバーターがオンデマンドの色変更、シリアルコーディング、バージョン管理グラフィックスを追求するにつれ、デジタルの年間成長率は他のどのプロセスも上回っています。Opal Fibre Packagingの2024年の投資は、版と調合洗浄を不要にするシングルパスインクジェットへの設備移行を示しています。

一方、可変データ用デジタルと事前印刷フレキソベースを組み合わせたハイブリッドワークフローは、中量ロットにおけるリソラミネーションを圧迫しています。設備生産性指標はこの論点を支持しています:デジタルラインの切り替えが数分で測定されることで、デザインあたり数百ボックスでも収益性が解放され、増殖するプライベートブランドSKUと完全に一致しています。

地理的分析

人口密集地のニューサウスウェールズ州とビクトリア州が消費を支配し、ほとんどの統合製紙工場を擁しています。シドニーとメルボルンはEコマースフルフィルメントゾーンの拠点でもあり、迅速対応のコンバーティング能力が不可欠です。クイーンズランド州は5,500万USDのリサイクル助成金を活用して農産物輸出回廊近くに閉ループ繊維供給を育成し、原材料の輸送距離を削減するボックス工場を誘致しています。西オーストラリア州の鉱物輸出と農業バルクは重量段ボール需要を牽引しており、地理的な孤立が費用のかかる大陸横断トラック輸送を回避する地元工場を奨励しています。

南オーストラリア州のワインルートは、樽熟成輸送中の湿度を安定させる特殊耐湿ライナーを推進しています。タスマニア州は人口規模は小さいものの、アジアでプレミアム棚価格を確保するための通気性と温度安定性を備えたパックを必要とする高付加価値チェリー出荷を通じて不釣り合いな重要性を持っています。ノーザンテリトリーの産業基盤は小規模ですが、鉱山プロジェクトが定期的にバルク包装注文を急増させ、柔軟な生産能力を持つコンバーターに恩恵をもたらしています。

東海岸幹線沿いの鉄道貨物のボトルネックは、ニューサウスウェールズ州の地方ハブなど、一部の投資を衛星コンバーティングへと誘導し、混雑したインターモーダルリンクへの依存を低減しています。これらの分散型フットプリントにより、独立系ボックス工場へのシートの翌日配送が可能となり、大都市の大手企業が資産を複製せずには対応が難しいサービス差別化要因となっています。

競争環境

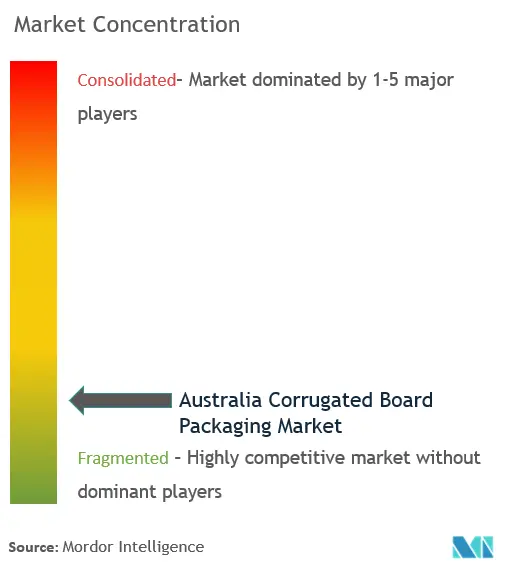

市場は中程度に集中しています:Visy、Opal、Pratt Industries、およびDS Smithなどのグローバル大手は、ライナーボード供給、コンバーティング能力、および回収繊維収集において重要な規模を持っています。製紙工場からリサイクルビンまでの垂直統合は、特にクラフトライナー価格急騰時に調達上の優位性を強化しています。VisyのPacksize買収は独自のオンデマンド技術をそのネットワーク内に組み込み、一方でPrattの50億USD拡張はマルチウォール能力を確保し、将来の市場シェアを傾ける可能性があります。Opalの人員再編は、デジタルプレスが労働集約的なセットアップを置き換える中でのコスト規律の必要性を強調しています。

ニッチな破壊者はAI駆動のカットトゥオーダーラインを展開し、厳格な最小注文数量に不満を持つ中堅Eコマース企業をターゲットにしています。耐水性バリアコーティングに関する特許出願は、農産物輸出包装における新たな競争領域を示唆しています。持続可能な基材パートナーシップ(例えばAmcorとKolon Industriesによる化学的リサイクルPETおよびバイオベースポリエチレンフラノエート)は、段ボール生産者が隣接材料のR&Dでヘッジし、顧客の財布シェアを拡大していることを示しています。

APCOコンプライアンス体制はハードルを引き上げています:文書化とトレーサビリティに長けたコンバーターは、評判リスクを警戒する小売業者との契約を確保しています。自動化投資サイクルは技術リーダーと遅れをとる企業の間のパフォーマンス格差を拡大する可能性が高く、多様な地域需要ノードにより独占には至らないものの、選択的な統合を促進するでしょう。

オーストラリア段ボール包装産業リーダー

Visy Industries Holdings Pty Ltd

Opal Fibre Packaging (Paper Australia Pty Ltd)

Oji Fibre Solutions (Australia) Pty Ltd

Amcor plc

Orora Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Pratt Industriesは、新たな板紙生産能力とボックス工場を目的とした50億オーストラリアドルの国内投資プログラムを確認し、供給側の大きな変化を予告しました。

- 2025年3月:James HardieはAZEKを87億5,000万USDで買収する動きを見せ、建設セクターの基材需要を変える可能性のある素材間多角化を示しました。

- 2025年1月:DS SmithはTailorTempを発表しました。これは医薬品コールドチェーン向けを対象とした完全リサイクル可能な段ボール断熱シッパーです。

- 2024年11月:AmcorとKolon Industriesは化学的リサイクルPETおよびバイオベースポリエチレンフラノエートの拡大に向けてパートナーシップを締結し、持続可能な基材の選択肢を拡大しました。

オーストラリア段ボール包装市場レポートの調査範囲

段ボール包装は、さまざまな製品を保護、保存、輸送するための汎用性が高くコスト効率の良い方法を提供します。段ボールの軽量性、生分解性、リサイクル可能性などの特性は、包装産業における不可欠な要素となっています。このタイプの包装は、食品(加工食品および生鮮食品)、飲料、パーソナルケア・家庭用品、Eコマース、製造・自動車、その他のエンドユーザー分野(ヘルスケア、電気・電子、セラミック・ガラスなど)など、さまざまなエンドユーザー産業で使用されています。さらに、本調査はオーストラリア段ボール包装市場に対する新型コロナウイルス感染症(COVID-19)の影響を包含しています。

| 食品 | 加工食品 |

| 生鮮食品・農産物 | |

| 飲料 | |

| Eコマース | |

| 電気・電子 | |

| パーソナルケア・化粧品 | |

| その他のエンドユーザー産業 |

| シングルフェイス |

| シングルウォール |

| ダブルウォール |

| トリプルウォール |

| Aフルート |

| Bフルート |

| Cフルート |

| Eフルート |

| Fフルートおよびマイクロフルート |

| フレキソグラフィック |

| デジタル |

| リソラミネーション |

| その他の印刷技術 |

| エンドユーザー産業別 | 食品 | 加工食品 |

| 生鮮食品・農産物 | ||

| 飲料 | ||

| Eコマース | ||

| 電気・電子 | ||

| パーソナルケア・化粧品 | ||

| その他のエンドユーザー産業 | ||

| ボードタイプ別 | シングルフェイス | |

| シングルウォール | ||

| ダブルウォール | ||

| トリプルウォール | ||

| フルートタイプ別 | Aフルート | |

| Bフルート | ||

| Cフルート | ||

| Eフルート | ||

| Fフルートおよびマイクロフルート | ||

| 印刷技術別 | フレキソグラフィック | |

| デジタル | ||

| リソラミネーション | ||

| その他の印刷技術 |

レポートで回答されている主要な質問

オーストラリア段ボール包装市場の現在の価値はいくらですか?

2026年に50億5,000万USDと評価されており、2031年までに60億2,000万USDに達する見込みです。

Eコマースはオーストラリアの段ボール需要をどのくらいの速さで牽引していますか?

Eコマースセグメントは2026年〜2031年にかけて年平均成長率(CAGR)5.05%で成長しており、他のすべてのエンドユース分野を上回っています。

どのボードタイプが最も勢いを増していますか?

トリプルウォールグレードは2026年〜2031年にかけて年平均成長率(CAGR)4.18%で拡大すると予測されており、重量輸出および大型Eコマース出荷によって牽引されています。

マイクロフルートが小売包装にとって重要な理由は何ですか?

スペース節約の薄さと高解像度印刷互換性を組み合わせ、保護を犠牲にすることなく棚での訴求力を高めています。

州のリサイクル資金は供給の安全性にどのような影響を与えますか?

1億USDを超える投資が地域の繊維回収ハブを創出し、地元製紙工場の原材料変動性を低減しています。

競争環境を再形成しているテクノロジーは何ですか?

デジタル印刷とオンデマンドボックス自動化により、精密な短ロット生産が可能となり、早期採用者にサービス上の優位性をもたらしています。

最終更新日: