南米複合飼料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

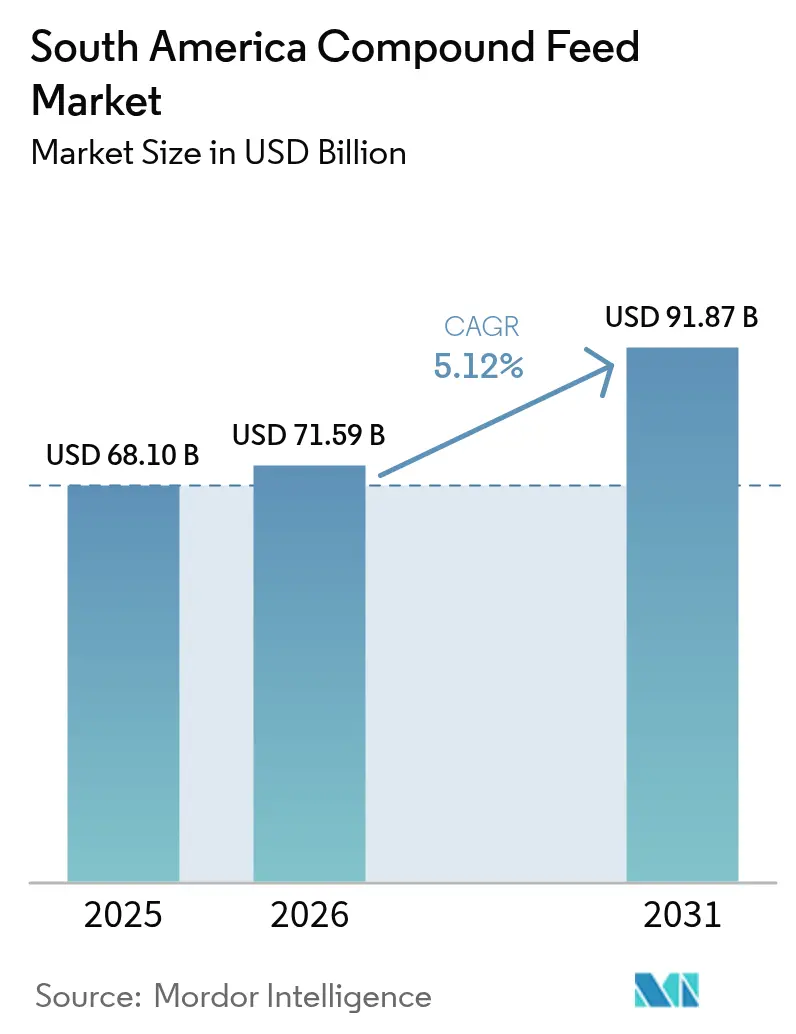

| 基準年の市場規模 (2025) | 68.1 十億米ドル |

| 市場規模 (2026) | 71.59 十億米ドル |

| 市場規模 (2031) | 91.87 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米複合飼料市場分析

2026年の南米複合飼料市場規模は712億5,900万米ドルと推定されており、2025年の680億1,000万米ドルから成長し、2031年には918億7,000万米ドルに達し、2026年から2031年にかけて年平均成長率(CAGR)5.12%で成長する見込みです。輸出志向型の家禽、豚肉、牛肉のサプライチェーンが、品質の安定確保とコモディティコストの変動リスクヘッジを目的として、川上の栄養分野への垂直統合を進めています。ブラジルの酵素およびプロバイオティクスに関する迅速承認プロセスは、先行採用者にコスト上の優位性をもたらす一方、アルゼンチンのインテグレーターは為替リスクを軽減するために先物穀物契約を活用しています。水産養殖の急速な拡大、抗生物質残留基準の厳格化、カーボン連動型認証制度の普及が需要をさらに多様化させ、機能性添加物や追跡可能な大豆に投資する製粉業者に有利な環境を形成しています。南米複合飼料市場全体では、規模の経済、研究開発パートナーシップ、サステナビリティ認証が戦略を形成し、競争の激しさは中程度となっています。

主要レポートの知見

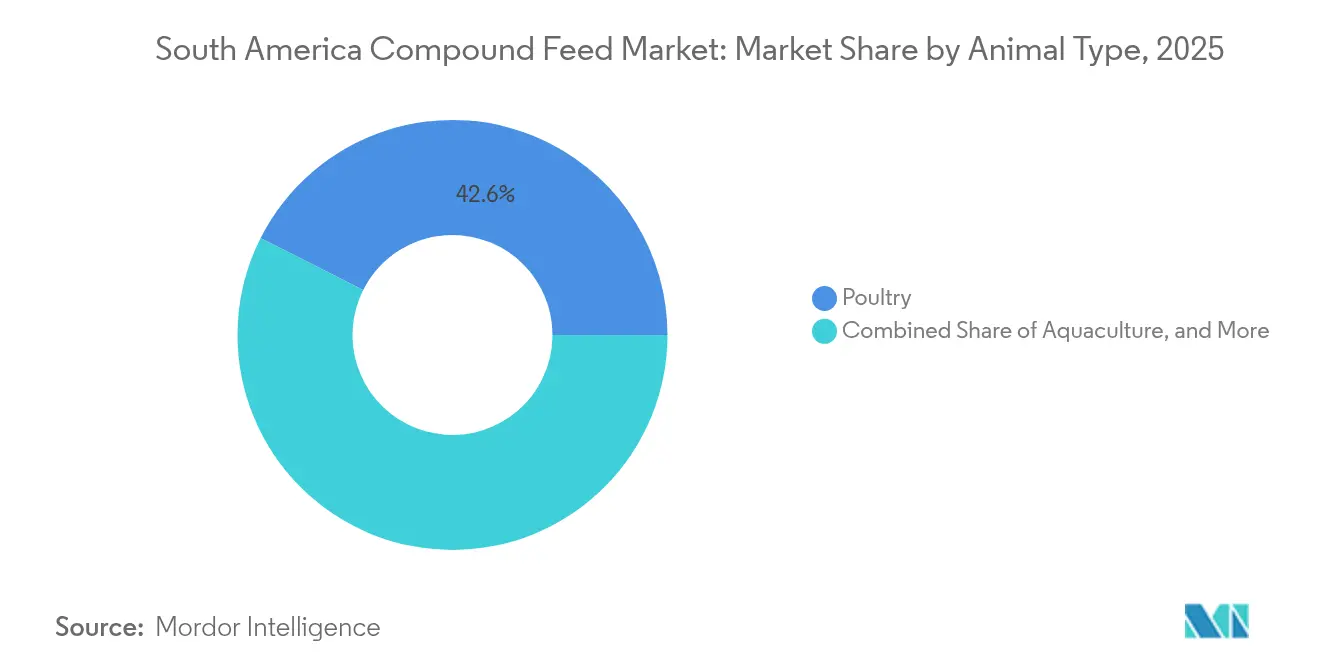

- 動物種別では、家禽が2025年の南米複合飼料市場規模の42.55%を占めてトップとなっており、水産養殖は2031年にかけて年平均成長率(CAGR)7.42%で拡大する見込みです。

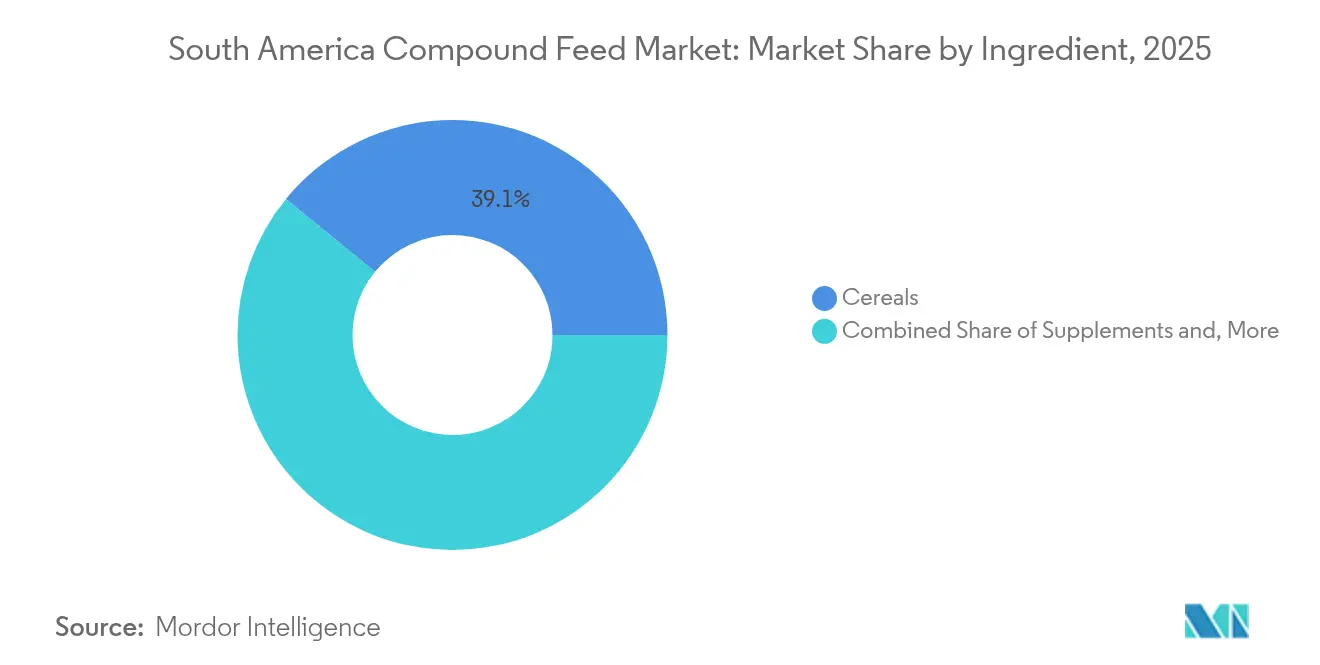

- 原料別では、穀物類が2025年の南米複合飼料市場規模の39.10%を占め、補助飼料は2031年にかけて年平均成長率(CAGR)7.68%で成長する見込みです。

- 地域別では、ブラジルが2025年の売上の61.65%を占め、アルゼンチンは2031年にかけて年平均成長率(CAGR)5.98%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米複合飼料市場のトレンドおよびインサイト

促進要因の影響分析*

| 促進要因 | (+)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 畜産生産量の増加と輸出需要 | +1.2% | ブラジルが主導し、アルゼンチンおよびパラグアイへの波及効果あり | 中期(2〜4年) |

| 栄養・機能性飼料添加物の採用 | +0.9% | ブラジルおよびアルゼンチンを中心に、チリおよびコロンビアへ拡大 | 長期(4年以上) |

| 動物性タンパク質サプライチェーンを奨励する政府プログラム | +0.7% | ブラジル連邦・州プログラム、アルゼンチン州の助成金 | 短期(2年以下) |

| 統合型飼料製粉能力の拡大 | +0.8% | ブラジル南部州、アルゼンチン・パンパス地域 | 中期(2〜4年) |

| アマゾン流域および沿岸漁業における水産養殖ブーム | +0.6% | ブラジル北部州、エクアドルおよびチリの沿岸地域 | 長期(4年以上) |

| カーボンクレジット連動型持続可能飼料イニシアチブ | +0.4% | ブラジルおよびアルゼンチンの試験的プロジェクト、EUバイヤーとの連携 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

畜産生産量の増加と輸出需要

ブラジルは2024年に490万メトリックトンの鶏肉を輸出し、世界最大の輸出国としての地位を確固たるものとし、高性能ブロイラー飼料に対する構造的な需要を生み出しています[1]出典:米国農務省海外農業サービス、「ブラジル鶏肉輸出」、usda.gov。この輸出の集中度は、インテグレーターに対して飼料要求率を1.60未満に最適化することを求め、アミノ酸と酵素の精密な配合を必要とします。アルゼンチンの豚肉の中国向け輸出は、アフリカ豚熱の混乱が緩和した2024年に回復し、国内製粉業者が合成リシンおよびスレオニン配合を用いた養豚飼料ラインを拡充する契機となりました。輸出競争力と飼料品質の間の相互作用は、原料供給や配合の一貫性に何らかの支障が生じた場合、農場段階での利益率が直ちに悪化することを意味します。ブラジル中西部の牛の放牧は引き続き集約化が進んでおり、フィードロットによる肥育が食肉処理頭数の30%超を占めるようになっています。この変化は牧草放牧を濃厚飼料に置き換えるものであり、高エネルギーペレットへの需要を牽引しています。

栄養・機能性飼料添加物の採用

2024年には、ブラジル南部州の家禽飼料における酵素添加率が85%を超える浸透率に達し、リン酸塩と植物性原料からエネルギーを引き出すフィターゼとキシラナーゼの組み合わせへの戦略的な移行が反映されました。このトレンドにより、世界肥料市場の価格変動にさらされる無機リン酸塩補助飼料への依存度が低下します。バチルス・サブチリスやラクトバチルス・アシドフィルスなどのプロバイオティクス菌株は、離乳豚における腸内環境の改善と死亡率の低減を実証した実地試験を経て、養豚用飼料配合において普及が進みました。ブラジルにおける新規添加物の規制経路は農業省のガイドラインに従い、国内試験による有効性データの提出が求められており、これは確立された研究インフラを有する多国籍原料メーカーに有利な参入障壁となっています。

動物性タンパク質サプライチェーンを奨励する政府プログラム

ブラジルの農業信用国家プログラム(Pronaf)は、2024年に農村金融向けに710億レアル(142億米ドル)を配分し、商業基準金利より4パーセントポイント低い金利での飼料工場近代化専用枠を設けています。この補助金制度により、地域の農業協同組合が自動バッチシステムを導入し保管能力を拡大することが可能となり、多国籍競合企業との運営面でのギャップが縮小しています。アルゼンチンのコルドバ州およびサンタフェ州の州政府は、飼料原料輸入に対する税制免除措置を2025年まで延長しており、通貨切り下げによるインフレが投入コストに与える影響を相殺する狙いがあります。これらの財政的インセンティブは飼料生産コストを実質的に低下させ、農場レベルの収益性向上と家畜保有率の改善をもたらしています。

統合型飼料製粉能力の拡大

JBS S.A.およびBRF S.A.は、ブラジル国内に合計32か所の飼料工場を操業しており、合算年間処理能力は1,200万メトリックトン超に達します。この規模により、トウモロコシや大豆ミールのボリュームディスカウントを製油所と直接交渉することが可能となっています。この垂直統合モデルはスポット市場の価格急騰から企業を保護し、自社の家禽・養豚の遺伝品種に合わせた飼料を配合することを可能にします。Cargillは2024年末にマトグロッソ州に年産50万メトリックトンの飼料施設を竣工し、主要な大豆製油所から200キロメートル以内に工場を配置することで、入荷輸送コストを推定8%削減しています。こうした大規模製粉施設の戦略的根拠は明確で、処理量の増加に伴い1トン当たりの固定費が低下し、原料産地への近接性によって在庫に拘束される運転資本が削減されます。中小規模の商業製粉業者は、大規模な先物穀物契約を結ぶための財務力や、労働集約度を低下させる自動化への投資能力を欠くため、この環境において構造的な不利を抱えています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| コモディティおよび飼料原料価格の変動 | -0.8% | ブラジルおよびアルゼンチンの大豆・トウモロコシ地帯、輸入依存市場 | 短期(2年以下) |

| 厳格な環境・土地利用規制 | -0.5% | ブラジルのアマゾン・セラード地域、アルゼンチン北部州 | 中期(2〜4年) |

| 物流のボトルネックと港湾混雑 | -0.3% | ブラジルのサントス港およびパラナグア港、アルゼンチンのロサリオ回廊 | 短期(2年以下) |

| 植物性タンパク質への消費者のシフト | -0.2% | ブラジル、アルゼンチン、チリの都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コモディティおよび飼料原料価格の変動

シカゴ商品取引所のトウモロコシ先物は2024年に1ブッシェル当たり4.20米ドルから5.80米ドルの範囲で取引され、38%の変動幅が生じたため、飼料製粉業者は目標利益率を維持するために週次で配合を調整することを余儀なくされました。ブラジル国内市場における大豆ミール価格は2024年半ばに1メトリックトン当たり2,400レアル(480米ドル)に急騰しましたが、これはリオグランデドスル州の干ばつにより製油処理量が18%減少したことに起因します。この価格変動は、家畜取引が納品の数か月前に契約締結されることが多いため、飼料マージンを圧縮します。製粉業者は対応する収益調整なしに投入コストのインフレにさらされることになります。財務的なひっ迫は、独立農家に飼料を供給する商業製粉業者にとって最も深刻であり、こうした顧客は突然の飼料価格上昇を吸収する財務的柔軟性を欠き、注文を先送りするか動物のパフォーマンスを損なうより安価な飼料配合に切り替える可能性があります。統合型生産者は先物契約を通じて穀物の買付をヘッジすることでこのリスクを部分的に軽減していますが、この戦略には資金規模の小さなプレーヤーがしばしば確保できない財務専門知識と資本準備金が必要です。

厳格な環境・土地利用規制

ブラジルの森林法典は、アマゾン生物群系の農村地においてネイティブ植生を80%維持することを義務付けており、この規定が大豆の作付面積拡大を制限し、飼料生産向け国産ミールの供給を圧迫しています。2024年には執行が強化され、連邦機関が規定違反と認定された農場への信用アクセスを遮断したことで、大豆栽培可能面積が推定120万ヘクタール縮小しました。アルゼンチンの北部州も2024年に土地利用ゾーニングを導入し、高い保全価値を有する森林における農地転換を禁止しています。この措置は飼料作物生産の地理的範囲を制限し、これらの地域から原料を調達する製粉業者のコンプライアンスコストを引き上げています。規制の影響は追跡可能性要件にも及んでおり、欧州連合(EU)の森林破壊規制(EUDR)は2025年から全ての大豆および牛肉輸入品について地理位置情報データの収集を義務付けています[2]出典:欧州委員会、「EU森林破壊規制」、europa.eu。欧州連合向け畜産業者に飼料を輸出する製粉業者は、サプライチェーンのマッピングおよびサードパーティ監査への投資が必要となり、認証飼料のコストに1メトリックトン当たり推定5〜8米ドルが上乗せされます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物種別:家禽の優位性と水産養殖の急成長

2025年の南米複合飼料市場において、家禽飼料は42.55%を占め最大シェアを持ちました。この優位性は、ブラジルのブロイラー輸出機構とアルゼンチンの鶏卵生産の回復に根ざしています。ブロイラーインテグレーターは飼料要求率1.60未満を要求しており、これを達成するには代謝エネルギーと消化性アミノ酸の精密なバランス調整が必要であり、製粉業者はリアルタイム原料分析のために近赤外分光法の導入を迫られています。家禽セグメントの成熟度は、成長が量的拡大よりも漸進的な効率向上から生まれることを意味しており、これはコモディティ穀物商社よりも新規酵素や腸内環境添加物を提供する原料サプライヤーに有利な動態です。養豚飼料はアルゼンチンの中国向け豚肉輸出の回復から恩恵を受けており、配合は合成リシンおよび低粗タンパク質飼料にシフトし、窒素排出量を削減して新たな環境基準に準拠しています。

水産養殖飼料は2031年にかけて年平均成長率(CAGR)7.42%で拡大する見込みであり、ブラジルの貯水池でのティラピア・ケージ養殖の規模拡大とエクアドル沿岸州でのエビ生産の集約化を背景に、動物種の中で最も高い成長率を示しています。水産養殖セグメントの突出したパフォーマンスは、構造的な優位性を反映しています。魚は陸上家畜よりも効率的に飼料を体重に変換し、ティラピアの飼料要求率は約1.20であるのに対し、ブロイラーは1.60、牛は2.80です。この効率上の優位性により、特に水資源が豊富で集約的な生産を支援できる地域において、水産養殖は低コストのタンパク質供給源として位置付けられます。規制の整備も進んでおり、ブラジルの水産省は2024年に水産飼料の表示に関する新ガイドラインを発行し、フィッシュミールおよび魚油含有量の開示を義務付けるという、持続可能性への懸念に対応した透明性確保のための措置が講じられています。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

原料別:穀物類がトップ、機能性補助飼料が加速

穀物類は2025年の原料別売上の39.10%を占め、トウモロコシと小麦が家禽、養豚、反芻動物のほとんどの飼料配合において主要エネルギー源として機能しています。第1四半期に収穫されるブラジルの第2作トウモロコシ(サフリーナ)は国内飼料需要の大部分を供給していますが、収穫ピーク時の物流のボトルネックが産地では価格を圧迫し、需給不足地域ではコストを押し上げています。ケーキ・ミール類は主に大豆ミールで構成されており、主要なタンパク質供給源として機能しています。マトグロッソ州およびアルゼンチン・パンパス地域の製油施設は、輸出と国内需要の双方を満たすため、ほぼフル稼働で操業しています。副産物には小麦ふすまや米ぬかが含まれており、消化生理的に品質の低い原料を許容できる反芻動物の飼料配合において、コスト効率の高い繊維源とエネルギー源を提供しています。

補助飼料は2031年にかけて年平均成長率(CAGR)7.68%で成長する見込みであり、輸出市場での残留基準の厳格化に伴い、抗生物質成長促進剤の代替としてプレバイオティクスやプロバイオティクスが普及しています。補助飼料カテゴリー内では、ビタミンが安定した収益源となっており、主に欧州および中国メーカーから調達された合成ビタミンA、D、Eの配合製品が主流となっています。アミノ酸、特にリシン、メチオニン、スレオニンは、家禽および養豚飼料での採用率が90%超となっており、栄養士が成長パフォーマンスを損なわずに粗タンパク質水準を低減する最小コスト配合を最適化しています。フィターゼおよびキシラナーゼなどの酵素は、植物性原料から栄養素を引き出し、リンおよび窒素排出量を低減することで畜産業の環境負荷を低下させています。

注記: 各セグメントの個別シェアはレポート購入時にご確認いただけます

地域分析

2025年、ブラジルは南米複合飼料市場の61.65%を占め、世界最大のブロイラー輸出プログラム、2億3,000万頭超の牛群、およびアジアのバイヤーを標的とした養豚セクターによって支えられています。同国の飼料産業は国内のトウモロコシおよび大豆生産から恩恵を受けており、原料需要の90%超を国内で調達することで、輸入価格の変動や為替リスクから製粉業者を保護しています。パラナ州、サンタカタリーナ州、リオグランデドスル州を含むブラジル南部州には大規模な家禽・養豚事業が集積しており、飼料工場は物流コストを最小化するため製油所と港湾ターミナルの近傍に戦略的に立地しています。

アルゼンチンは2031年にかけて年平均成長率(CAGR)5.98%で拡大し、地理別では最も高い成長率を示す見込みです。この成長はグラスフェッド牛肉輸出、回復しつつある豚肉セクター、および国内外の地域バイヤーに向けた家禽産業に牽引されています。同国の飼料市場はペソの変動性によって形成されており、製粉業者は米国穀物輸出業者との先物契約を通じて原料コストをヘッジせざるを得ず、薄利で操業する畜産生産者への価格設定が複雑化しています。ブエノスアイレス州、コルドバ州、サンタフェ州の各州を包含するアルゼンチンのパンパス地域は、同国飼料製粉能力の大部分が集中しています。大豆製油所や牛のフィードロットへの近接性は、入荷輸送コストを削減します。政府は飼料原料輸入に対する税制免除措置を2025年まで延長し、インフレ圧力を相殺して農場レベルの収益性を支える措置を講じています。

コロンビア、ペルー、チリ、エクアドルを含むその他の南米諸国はかなりのシェアを有しています。チリのサーモン水産養殖産業は2024年に90万メトリックトン超の飼料を消費しており、フィッシュミールを代替し欧州小売業者の持続可能性への懸念に対応するため、藻類由来のオメガ3オイルを配合に組み込む動きが加速しています。コロンビアの酪農セクターは集約化が進んでおり、農家が全混合飼料(TMR)と精密給餌システムを採用して乳量を改善し、1リットル当たりのメタン排出量を削減しています。ペルーの家禽産業は近代化が進んでおり、インテグレーターが自動給餌システムとバイオセキュリティプロトコルへの投資を拡大し、より高い飼育密度と飼育回転率の向上を実現しています。

規制環境

ブラジルとアルゼンチンは、中央集権的な検査、施設認可、添加物登録制度を通じて南米の配合飼料コンプライアンスの中核を担っており、これらの制度はデジタルワークフローとトレーサビリティへの依存を強めている。ブラジルでは、農業畜産省(MAPA)が主要当局であり、2024年政令第12.031号は動物飼料向け製品の検査および義務的管理の枠組みを強化し、既存の法的基盤(1974年法律第6.198号および2022年法律第14.515号を含む)と執行を整合させ、サプライチェーン全体における責任体制を強化した。

アルゼンチンでは、SENASAがSENASA決議1415/24(動物飼料技術基準)を通じて動物飼料の技術的コンプライアンス基準を統合し、動物飼料向け施設の認可を規定するSENASA決議1416/2024でこれを補完した。輸出向けの飼料および畜産チェーンは、2025年に開始される欧州連合森林破壊防止規則(EUDR)に関連した大豆・牛肉の地理座標連動トレーサビリティを含む、上流での文書要件の厳格化にも直面しており、これはEU向け動物性タンパク質サプライチェーンに供給する製粉工場のコンプライアンス基準を高めている。

競争環境

南米複合飼料市場は、Cargill Inc.、Kemin Industries、Marfrig Global Foods(BRF)、JBS S.A.、Aurora Alimentosなどの主要企業により高度に統合されています。これら主要企業は、国内外市場での事業拡大を目的として飼料工場や中小規模製造業者の買収に注力しています。また、主要企業は地域をまたいだ事業拡大や、生産能力・製品ラインの増強に向けた新工場の設立にも注力しています。さらに既存工場の生産能力増強も積極的に推進しています。

南米複合飼料業界のリーダー企業

Cargill, Incorporated

ADM

JBS S.A.

BRF S.A

Alltech, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

より高精度な栄養設計・添加物製造は、ブラジルにおける生産能力増強や自動化投資に支えられ、コモディティ製粉を超えた需要のポケットを開拓している。ADMは2026年、パラナ州アプカラーナに7,500平方メートルのプレミックスおよび飼料添加物工場を開設し、年間4万トンの設置能力を持ち、生産能力は以前の現地拠点より40%高くなった。同社の規模拡大は、インテグレーターがより厳格な残留物要件や配合の変動性を管理するのに役立つ、トレーサブルでカスタマイズされたプレミックスへの需要を示している。

プレミックスおよび濃縮飼料における統合とポートフォリオ拡大も、規模拡大、市場アクセスの拡充、南米域内での国境を越えた取引を実現する明確な手段となっている。カーギルは2025年、ブラジルのMig-Plus(プレミックス、濃縮飼料、飼料配合物)を買収する拘束力のある提案を行い、この方向性を推進した。一方、地元グループは製粉工場資産の見直しを続けており、ADMは2026年、ミナスジェライス州トレス・コラソンエスの休止中の飼料工場をAgronorteに売却するための最終協議に入った。成熟した養鶏・養豚需要に加え、ブラジル、チリ、エクアドル、ペルー全域における養殖用飼料と持続可能性に関連したトレーサビリティ要件は、標準的な飼料よりもトン当たりの価値が高い機能性添加物、文書化された調達、専門的な配合へと市場を引き続き引き寄せている。

最近の業界動向

- 2026年6月:ADMはブラジル、パラナ州アプカラーナに新たなプレミックスおよび飼料添加物工場を開設し、年間4万トンの設置能力を持つ。同施設は自動化とトレーサビリティ機能を追加し、ブラジルおよび近隣の南米市場のインテグレーターや流通業者に、より高規格な配合物を供給するADMの能力を強化する。

- 2025年7月:カーギルは、リオグランデドスル州に本拠を置くブラジルのプレミックス、濃縮飼料、飼料配合物メーカーであるMig-Plusを買収する拘束力のある提案を行った。この提案により、カーギルのブラジルにおける高付加価値動物栄養ポートフォリオが拡大し、コモディティ飼料ではなく配合済み飼料ソリューションを購入する養鶏、養豚、反芻動物顧客へのさらなる浸透を支える。

- 2024年1月:JBSは、Seara事業部門への供給のため、南部ブラジルのセベリ、サントイナシオ、イタイオポリスに3つの新しい飼料工場に投資した。年間100万トン以上の飼料生産能力の追加は、垂直統合を強化し、大規模な養鶏・養豚事業における内部飼料の安定供給を高める。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は南米における畜産および養殖向けに販売される製造配合飼料を対象とし、飼料メーカーから農場およびインテグレーターへの販売時点で評価される。これは、穀物、ミール、副産物、サプリメントから作られる配合済み飼料混合物を反映している。

対象範囲の除外事項:農場内での単一原料飼育、未加工の飼料および牧草、飼料補助剤として販売されない獣医用医薬品は除外する。

セグメンテーション概要

- 動物種別

- 反芻動物

- 家禽

- 養豚

- 水産養殖

- その他の動物種

- 原料別

- 穀物類

- ケーキ・ミール類

- 副産物

- 補助飼料

- ビタミン

- アミノ酸

- 酵素

- プレバイオティクスおよびプロバイオティクス

- 酸性化剤

- その他の補助飼料

- 地域別

- ブラジル

- アルゼンチン

- その他の南米諸国

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、飼料生産量、畜産在庫、穀物供給に関する明確な事実基盤の構築から始まる。これらの要素は、この地域における配合飼料需要変動の大部分を説明するためである。FAOSTAT、USDA PSDおよびGAIN発表、UN Comtrade、南米各国の農業省や統計機関などの公的資料を用いて、生産量、貿易フロー、動物数の基盤を固める。

価格設定と製品ミックスの前提を確認するため、企業の年次報告書、投資家向け説明資料、業界団体のウェブサイト、税関発表、穀物・油粕価格に関する信頼できる報道も確認する。必要に応じて、企業財務およびビジネスインテリジェンスに特化した有料サブスクリプションを、収益分割や施設分布の一貫性向上のためにのみ使用し、その出力結果を公開情報と照合して確認する。ここに記載されている出典は例示であり、調査プロセス中には入力の収集、明確化、検証のために追加の参考資料も使用した。

一次インタビューおよび調査

一次調査は、商業的に購入される飼料と現地で混合される飼料の比率、動物種ごとの配合の変化、ブラジルおよび南米他地域での価格交渉の方法を確認するために使用される。飼料工場の経営陣、調達・栄養チーム、インテグレーター、流通業者の参加者と対話し、その後、独立した専門家との再確認を行い、モデルが実際の運営慣行と一致していることを確認した。

回答者からの情報は、完成配合飼料内でサプリメントがどのように扱われるか、また販路の挙動が実現販売価格と定価にどのように影響するかを精緻化するのにも役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 最高幹部(CXO):13% | アジア太平洋:50% |

| ミッドティア:52% | 機能・部門責任者:28% | 欧州・中東・アフリカ:30% |

| 小規模プレイヤー:14% | マネージャー:59% | 南北アメリカ:20% |

市場規模算定と予測

規模算定は、動物種レベルの生産量と飼料需要から配合飼料消費量を再構築するトップダウン式需要プールを用いて構築され、その後、飼料種別ごとの観測価格帯を用いて量を価値に変換する。まず養鶏、養豚、反芻動物、養殖の活動から出発し、現実的な飼料効率と商業飼料の浸透率を適用し、その後、需要をブラジル、アルゼンチン、南米その他の地域に配分する。

養鶏・養豚の生産動向、牛の肥育強度、養殖拡大の兆候、トウモロコシ・大豆粕価格の動き、完成飼料におけるサプリメントの典型的な使用状況など、複数の市場指標が入力として追跡される。その後、選択的なボトムアップ推定を用いて総計を裏付け、飼料工場の生産能力に関する議論のサンプル確認、平均販売価格に関する販路確認、入手可能な場合は報告された飼料生産量との整合性確認を含む。中小製粉工場に関する企業情報が乏しい場合は、インタビューで検証された調整済みの浸透率と価格設定の前提を用いてギャップを処理する。

予測は、穀物コスト見通し、タンパク質生産の軌跡、農場内混合と商業購入の間の予想される変化に結びついたシナリオ分析を用いて策定される。予測が楽観的すぎる、あるいは保守的すぎると判断された場合は、回答者がサイクルを通じて実行可能と述べた内容に合致するまで変数の経路を調整した。

データ検証と更新サイクル

モデルの出力は、畜産・養殖指標、原料商品の動き、動物種ごとの推定飼料効率など、独立した信号間での三角検証によって検証される。大きな差異が生じた場合は前提のより深い見直しが行われ、その不一致が季節性、通貨タイミング、政策関連の変化で説明できない場合には、選定された一次調査の連絡先との再確認が行われる。

承認前には、算術、単位、対象範囲の扱いが動物種や国を通じて一貫していることを確認するため、複数のアナリストによる査読が行われる。報告書は毎年更新され、穀物価格の急変動や配合に影響する重要な規制変更など、重大な事象が発生した場合には中間更新が行われる。提供直前には、クライアントが最新の状況を把握できるよう、最新の公開資料の最終確認を行う。

他の公表推定値と比較したMordor Intelligenceの南米配合飼料市場市場規模

南米配合飼料に関する公表市場値は、タイトルが似ていても、対象範囲と換算手順が異なるため、しばしば一致しない。差異は通常、推定が配合飼料のみを追跡しているか、より広範な動物飼料を追跡しているか、地理的範囲がどのように定義されているか、そして穀物価格が急速に変動する際に量がどのように価値に変換されるかによって生じる。

この差異は通常、対象範囲と価格設定の論理によって生じ、一部の推定はラテンアメリカと南米を混同したり、配合飼料として販売されていない飼料、牧草、農場内混合物を含めたりする。もう一つの要因は年度と通貨基準であり、異なる価格期間や為替レートのタイミングを使用すると、コモディティに連動した市場ではUSD値が大きく変動する可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 68.10 B (2025) | |

| 業界データ発行社A | USD 56.10 B (2025) | 南米以外の国々を含むラテンアメリカの範囲を使用しており、地域平均を適用する際に国別構成が値を変動させる可能性がある。 |

| 地域コンサルティング会社B | USD 18.70 B (2026) | 異なる基準年とより狭い支出定義を使用しており、価格設定と商業浸透率が同じ基準年に整合していない場合、完全な飼料量を過小評価する可能性がある。 |

この表は、主に地理的範囲と何を商業的に販売された配合飼料として数えるかによって説明される大きな差異を示している。Mordor Intelligenceのモデルでは、総計は南米のみを対象として構築されており、農場およびインテグレーターに販売される配合済み配合飼料に限定され、基準年の価格設定は2025年に整合している。これらの前提を明示することで、推定値は畜産生産量、飼料効率、繰り返し可能な価格確認に対して追跡可能な状態を維持している。

レポートで回答される主要な質問

2031年における南米複合飼料市場の予測市場規模はいくらですか?

市場は2031年までに918億7,000万米ドルに達すると予測されています。

南米の飼料需要において最も高い成長率を示している動物種はどれですか?

水産養殖飼料は2026年から2031年にかけて最も高い年平均成長率(CAGR)7.42%を記録する見込みです。

南米地域の複合飼料売上に占めるブラジルのシェアはどのくらいですか?

ブラジルは2025年の南米飼料売上の61.65%を占めています。

南米の飼料形状においてペレットが優位な理由は何ですか?

ペレットは廃棄を削減し、飼料要求率を改善し、粉末状飼料より長距離輸送に耐えるため、2025年に51.35%のシェアを占めています。

最終更新日: