南米ナトリウム低減剤市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

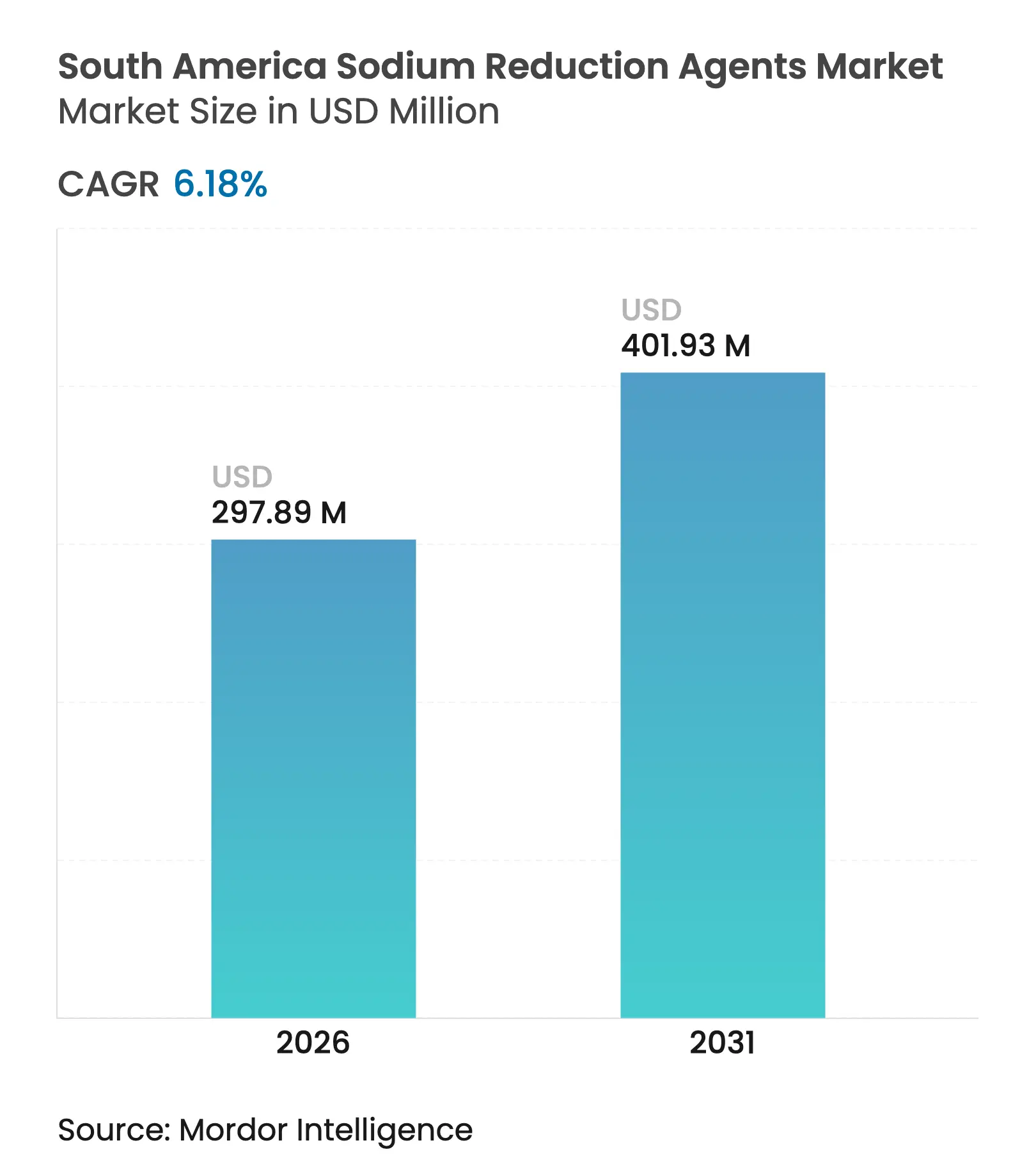

| 基準年の市場規模 (2025) | 280.56 百万米ドル |

| 市場規模 (2026) | 297.89 百万米ドル |

| 市場規模 (2031) | 401.93 百万米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米ナトリウム低減剤市場分析

南米における2026年のナトリウム低減剤市場規模は2億9,789万米ドルと推定され、2025年の2億8,056万米ドルから成長しており、2026年から2031年にかけて6.18%のCAGRで成長し、2031年には4億193万米ドルに達する見込みです。この成長は、包装前面表示の義務化、心血管疾患の罹患率増加、および多国籍企業によるレシピ改変義務化といった要因によって牽引されており、これらがナトリウム低減を任意のウェルネス施策ではなくコンプライアンス上の必要事項として位置づけています。急速な都市化、近代的小売業の集約化、スーパーマーケット棚における高ナトリウムSKUへのペナルティが改変の必要性をさらに高めています。これにより、塩化カリウムブレンド、酵母エキス、アミノ酸マスキングシステムといったコスト効率の高いソリューションに対する機会が生まれています。パイロットプラント機能と地域的な官能科学の専門知識を持つ原材料サプライヤーは、特にスナック、調味料、焼き菓子など食品加工業者がテクスチャーを損なうことなくナトリウム代替を実現できる製品カテゴリーにおいて、表示要件を満たす取り組みの中で市場シェアを獲得しやすい立場にあります。

主要レポートポイント

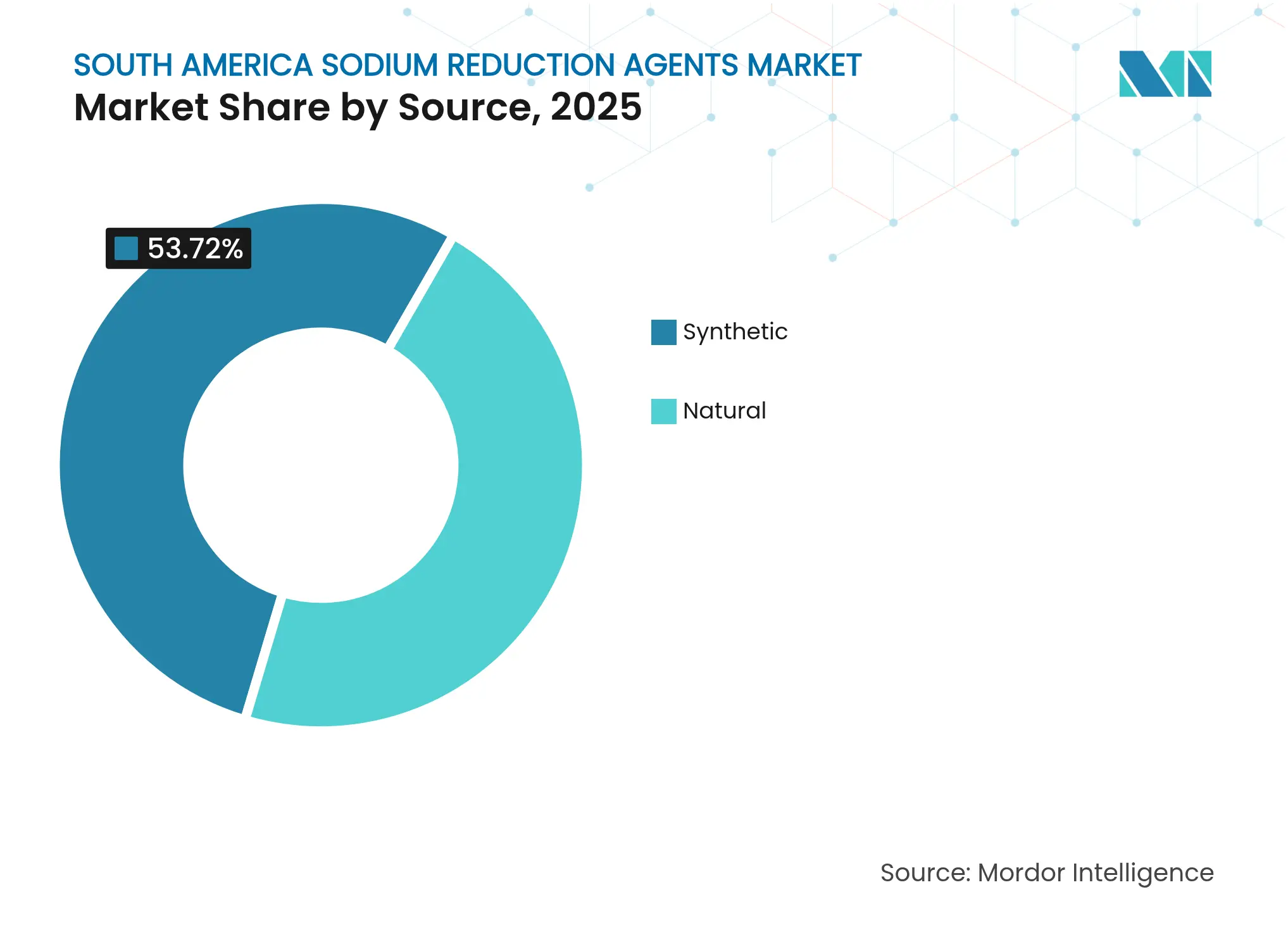

- 供給源別では、合成供給源が2025年のナトリウム低減剤市場シェアの53.72%を占めトップを維持しており、天然供給源は2031年にかけて6.41%のCAGRで成長すると予測されています。

- タイプ別では、ミネラル塩が2025年に38.10%のシェアを獲得しましたが、アミノ酸は2026年から2031年にかけて6.78%のCAGRで最も急速に成長するタイプとなっています。

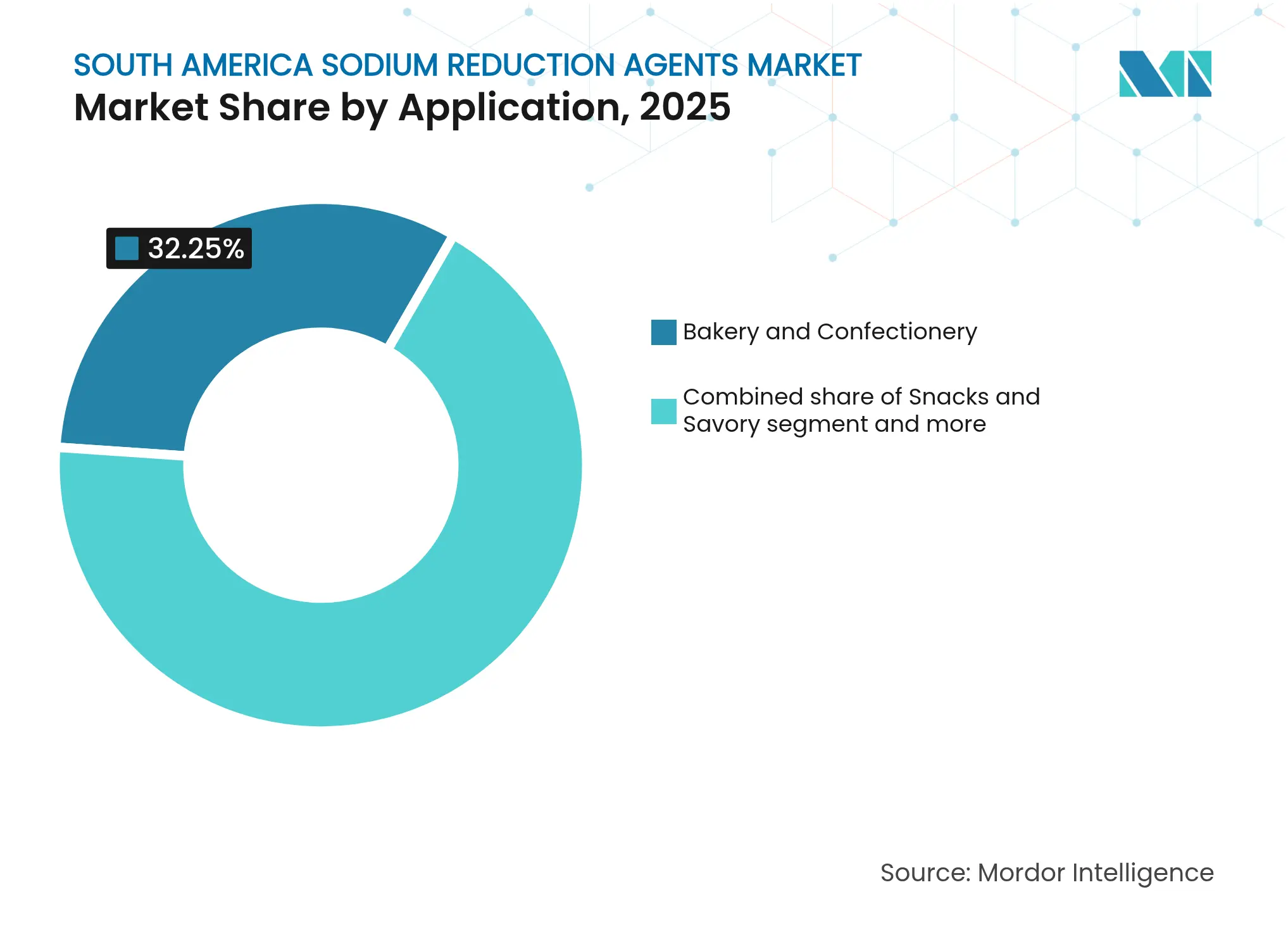

- 用途別では、ベーカリー・菓子セグメントが2025年に32.25%のシェアで用途別首位を占め、スナック・惣菜製品が同期間において7.12%のCAGRで最も急速に拡大する見込みです。

- 地域別では、ブラジルが2025年の地域需要の57.65%を占めましたが、コロンビアが2031年にかけて6.61%のCAGRで最も高い地域成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米ナトリウム低減剤市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 包装済み・加工食品消費の増加 | +1.2% | ブラジル、コロンビア、アルゼンチンの都市中心部 | 中期(2〜4年) |

| 高血圧・心血管疾患に対する健康意識・認識の高まり | +1.5% | 広域地域、特にブラジルおよびコロンビアに集中 | 長期(4年以上) |

| 機能性および「ベター・フォー・ユー」食品の人気上昇 | +1.0% | 都市部ブラジル(サンパウロ、リオデジャネイロ)、ボゴタ、サンティアゴ | 中期(2〜4年) |

| ミネラル・酵母ベースソリューションへのクリーンラベル需要 | +0.9% | ブラジル、コロンビア、アルゼンチンの輸出志向加工業者 | 短期(2年以内) |

| 義務的・任意的なナトリウム低減規制および政策 | +1.3% | ブラジル(ANVISA)、コロンビア(INVIMA)、アルゼンチン(ANMAT) | 短期(2年以内) |

| 世界的健康ガイドラインへの準拠に向けた国際的圧力 | +0.8% | 広域地域、WHO/PAHOの目標によって推進 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

包装済み・加工食品消費の増加

南米全域における包装済み・加工食品の消費増加が、ナトリウム低減剤に対する大きな需要を牽引しています。アルゼンチンでは、伝統的な食事準備に充てる時間が限られているため、都市部の消費者が特に加工食品や利便性の高い食品に目を向けています。ナトリウム低減剤により、メーカーはこれらの製品の塩分含有量を低減しながら、風味と消費者の受容性を維持することが可能です。2024年時点で、アルゼンチン人口の約92.58%が都市部に居住しており(世界銀行)、包装済み・加工食品の消費増加に伴いナトリウム低減ソリューションの市場が大幅に成長する位置にあります[1]出典:世界銀行、都市人口(総人口に占める割合)- アルゼンチン、

worldbank.org。このトレンドは課題をもたらします。加工肉、チーズ類似品、惣菜スナックなど、基準ナトリウム含有量が高い製品カテゴリーの成長により、メーカーはナトリウム低減代替品の採用を余儀なくされています。採用を怠ると包装前面警告表示のリスクがあり、表示されたSKUの売上が15〜20%低下することが確認されています。これを受けて、多国籍ブランドは塩化カリウムブレンドを25〜30%の代替比率で使用して主要SKUのレシピを改変しており、この水準であれば消費者の味覚パネルが異味をほとんど検知しないと報告しています。

高血圧・心血管疾患に対する健康意識・認識の高まり

高ナトリウム摂取に関連する健康リスクへの認識が高まり、消費者は特に味を犠牲にすることなくナトリウム消費を削減するのに役立つ、より健康的な食の選択を求めるようになっています。その結果、ナトリウム低減剤の需要が高まり、メーカーや食品生産者は風味と健康のバランスをとる製品を開発しています。これらのソリューションは高血圧に対処し心血管の健康を促進するうえで不可欠なものとなっています。世界保健機関(WHO)によると、アルゼンチンにおける30〜79歳の成人の高血圧有病率は2024年に51%に達しており、世界平均の34%を大幅に上回っています[2]出典:世界保健機関、高血圧プロファイル、

cdn.who.int。これは高血圧への広範な暴露と心血管疾患(CVD)の高まったリスクを示しています。ブラジルでは1日の平均ナトリウム摂取量が11グラム、アルゼンチンでは12グラムであり、いずれもWHO推奨上限の5グラムの2倍以上となっています。この臨床的緊急性が規制当局に対し、義務的表示と業界団体との自主的レシピ改変協定の実施を促しています。これらの疫学的トレンドは消費者行動に影響を与えており、2024年にサンパウロで実施された調査では、回答者の68%が低ナトリウム表示を積極的に探していると回答し、2022年の51%から上昇しており、34%が同等の味を維持する改変製品に対して10〜15%のプレミアムを支払う意思があることが示されました。

機能性および「ベター・フォー・ユー」食品の人気上昇

機能性および「ベター・フォー・ユー」食品に対する需要の高まりが、南米全域におけるナトリウム低減ソリューションの必要性を牽引しています。ブラジルのプレミアム小売市場では、このトレンドが特に顕著であり、NestléやUnileverなどの企業が「意識的栄養」製品ラインを導入しています。これらの製品は、酵母エキスのうま味エンハンサーとミネラル塩システムを活用して30〜40%のナトリウム低減を実現しながら、改変製品では困難を伴う風味プロファイルを維持しています。主要な戦略は複数の利点を組み合わせることであり、製品が食物繊維の強化、砂糖低減、クリーンラベル属性などの特徴も備えている場合、消費者はわずかな味の変化を受け入れやすく、ナトリウム代替品の官能的影響を軽減しています。メーカーは原材料サプライヤーとの協働によるフォーミュレーション共同開発をますます進めており、従来の調達慣行からイノベーション重視のパートナーシップへの転換が見られます。

ミネラル・酵母ベースソリューションへのクリーンラベル需要

クリーンラベル製品への消費者の嗜好は、南米ナトリウム低減剤市場における重要なドライバーです。健康意識の高い消費者はますます原材料リストを精査するようになり、人工添加物よりも認識しやすく最小限に加工された成分を好むようになっています。ミネラル塩と酵母ベースのソリューションは、その自然な訴求力と味を損なわずに風味を高める能力から、従来の塩化ナトリウムの代替品として人気を集めています。ブラジルでは、大手食品メーカーが酵母エキスとミネラル塩ブレンドを加工食品に取り入れ、製品の美味しさを維持しながら顕著なナトリウム低減を実現しています。これらのソリューションは特に、「天然」や「人工添加物不使用」などのクリーンラベル訴求が購買決定に強く影響するプレミアム・機能性食品セグメントで顕著です。アルゼンチンおよびその他の新興南米市場では、採用はより緩やかに進んでいますが、地域の健康トレンドおよび国際的な規制要件に合わせるため、特に乳製品や食肉製品において輸出志向の加工業者の間で着実に増加しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(~%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| KClおよびミネラル塩の味覚知覚上の課題 | -0.7% | 広域地域、特に価格感応度の高いセグメントにおいて顕著 | 短期(2年以内) |

| 従来の食塩による価格競争圧力 | -0.9% | アルゼンチン、農村部のブラジル、バリュー小売チャネル | 中期(2〜4年) |

| 地域内での代替原材料生産の限界 | -0.6% | アルゼンチン、コロンビアの地方都市 | 長期(4年以上) |

| 消費者の認識不足とレシピ改変上の課題 | -0.5% | 農村部、地域全体の低所得層 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

KClおよびミネラル塩の味覚知覚上の課題

ナトリウムの30%超を塩化カリウムで代替すると金属的・苦みのある異味が生じ、消費者の官能パネルが一貫して許容不可と判定しています。この閾値がナトリウム低減の効果を制限し、メーカーはアミノ酸、酵母エキス、風味エンハンサーなどの異味マスキング剤の使用を余儀なくされ、フォーミュレーションコストが12〜18%増加します[3]出典:IFT食品科学、ift.onlinelibrary.wiley.com。この官能的な課題は、塩が風味だけでなく、カリウム塩が完全には再現できないタンパク質可溶化メカニズムを通じたマウスフィールやテクスチャーにも貢献する惣菜スナックや加工肉において特に顕著です。その結果、ナトリウム低減は対数曲線をたどり、最初の20〜30%の低減は比較的低コストで実現可能ですが、それ以上の低減にはマスキング技術と消費者教育への大幅な追加投資が必要となります。プレミアムブランドはこれらの追加コストを吸収できますが、価格弾力性が-1.5を超えるバリュー帯の製品は、警告表示を受け入れるか改変努力を断念するかという困難な選択に直面しています。これにより市場が二極化し、イノベーションが高マージンカテゴリーに集中する一方、マスマーケットの主力製品は改変が不十分なままとなり、規制当局が是正を目指すナトリウム摂取格差が持続することになります。

従来の食塩による価格競争圧力

精製塩化ナトリウムは南米のスポット市場でメトリックトン当たり80〜120米ドルで取引されており、塩化カリウムはトン当たり450〜600米ドル、酵母エキスはトン当たり8,000〜12,000米ドルの範囲です。これにより4〜10倍のコスト差が生じ、プレミアム価格設定または規制コンプライアンス上の優位性で補われない限り、加工業者のマージンが低下します。この価格格差の影響は、特殊原材料の輸入関税とペソ安が代替品の陸揚げコストを増大させるアルゼンチンにおいて特に深刻です。その結果、国内の加工業者は価格感応度の高い消費者向けのバリュー帯SKUにおいて従来の食塩を優先することが多くなっています。対照的に、ブラジルの市場はコストプレミアムに対する受容性が高く、包装前面警告表示が表示製品の販売数量を15〜20%低下させると推定される大幅な販売ペナルティをもたらすことから、レシピ改変投資が促進されています。原材料サプライヤーは、15〜20%の代替比率を持つ塩化カリウムブレンドなど中間価格帯のソリューションを開発することでこの課題に対処しています。これらのブレンドは、完全代替フォーミュレーションより30〜40%低い価格帯でのナトリウム部分低減を可能にし、純粋代替品では経済的に対応できないマスマーケットセグメントをターゲットとしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:合成の優位性はコスト面の現実を反映

2025年、合成代替品は市場シェアの53.72%を占め、そのコスト効率と確立されたサプライチェーンによって牽引されました。これらのサプライチェーンは、発酵由来の天然エキスよりも塩化カリウムや化学合成アミノ酸などの原材料を優遇しています。しかし、天然代替品は2031年にかけて年率6.41%で成長し、合成代替品の基本成長を上回ると予測されています。この転換は、クリーンラベル義務化の進展とEナンバーに対する消費者の懸念が高まり、海水蒸発または鉱物堆積物採取由来の酵母エキスやミネラル塩への嗜好が促進されることによるものです。この乖離はプレミアムベーカリーおよびオーガニックスナックカテゴリーで特に顕著です。BauduccoやMarilanなどのブランドは、合成添加物表示を避けるために天然酵母エキスで主要製品のレシピを改変し、健康志向の小売店での棚の確保を維持するために15〜20%のコストプレミアムを受け入れています。

合成代替品は、工業用パン、バリュー帯シーズニング、大量加工肉など、コスト感応度の高い用途において引き続き優位を占めています。これらのセグメントでは価格弾力性が天然原材料の採用を制限しており、規制コンプライアンスは完全なクリーンラベル改変よりも部分的なナトリウム低減によって達成されることが多くなっています。アルゼンチンでは、輸入依存と通貨の不安定性が天然原材料のコストを増大させるため、市場は合成代替品に大きく偏っています。しかし、同国の輸出志向の乳製品加工業者は、欧州連合のオーガニック認証要件を満たすために天然代替品の採用をますます進めています。競争環境は、合成と天然の両原材料ポートフォリオを持つDSM-FirmenichやKerry Groupなどの統合サプライヤーに有利です。これらのサプライヤーは、市場全体の多様な用途要件に対応するため、コストとパフォーマンスのバランスをとったブレンドソリューションを提供しています。

注記: 全セグメントのシェアはレポート購入時に閲覧可能

タイプ別:アミノ酸が異味マスキングソリューションとして台頭

ミネラル塩は2025年に38.10%の市場シェアを占め、塩化カリウム(KCl)のコスト効率と、風味システム設計や共原材料の相乗効果を通じて苦みを緩和できる用途におけるナトリウム低減の有効性によって支持されました。アミノ酸は、単独のKClフォーミュレーションでしばしば見られる金属的な異味に対処する味覚エンハンサーとナトリウムマスキング剤としての二重の役割によって、2031年にかけて6.78%のCAGR(年平均成長率)で成長すると予測されています。リジン・KClブレンドは、スナック用途において10点満点中7.5を超える消費者受容水準を維持しながら、ナトリウム含有量を40〜50%削減することを可能にします。酵母エキスを含むグルタミン酸塩は28.00%の市場シェアを保持し、クリーンラベル製品を支持する規制トレンドから恩恵を受けると見込まれています。新興の海藻エキスはまだ開発初期段階にありますが、プレミアム価格とエコラベルが普及している植物性魚介類類似品などのオーガニックカテゴリーに潜在性を示しています。

海藻エキスや発酵野菜パウダーなどの革新的なソリューションを含む「その他」カテゴリーはまだ黎明期にありますが、原材料イノベーションがニッチな用途をターゲットとするにつれて成長が見込まれています。これらには、クリーンラベル要件とプレミアム価格設定が試験的フォーミュレーションを支援するオーガニックベビーフードやプレミアム植物性肉類が含まれます。ブラジルでは、調味料メーカーがポートフォリオを戦略的にセグメント化しています。酵母エキスのグルタミン酸塩がプレミアムテーブルシーズニングに、アミノ酸ブレンドが中価格帯スープに、ミネラル塩がコスト効率の高いブイヨンキューブに使用されています。この段階的アプローチは、セグメント間の消費者の支払意欲と一致しており、ナトリウム低減剤の市場浸透を最適化しています。

用途別:スナックが従来のベーカリー成長を凌駕

2025年、ベーカリー・菓子セグメントはナトリウム低減剤市場の32.25%を占めました。スナック・惣菜製品は2031年にかけて7.12%のCAGRで最高成長率を達成すると予測されており、この成長はプレミアム価格を維持しながら包装前面での精査を受けるポータブル形態によって牽引されています。調味料・シーズニング・ソースは17.65%の市場シェアを占め、酵母エキスのうま味が塩の風味強度とほぼ一対一で代替可能であり、大幅なナトリウム低減を実現しています。食肉・乳製品セグメントは依然として課題があるものの有望であり、タンパク質と塩の相互作用がテクスチャー維持のためのカスタマイズされたミネラルマトリックスを必要とします。例えば、硫酸マグネシウムと塩化カリウム(KCl)を組み合わせたソリューションが、収量に影響を与えることなく25%のナトリウム低減を目指す乳業工場でテストが行われています。

スナックのレシピ改変は、ポテトチップス、押し出し成形のトウモロコシスティック、ナッツ類などの製品でスケーラビリティが実証されており、原材料サプライヤーが効率的に成功事例を複製することを可能にしています。ベーカリーセグメントでは生地システムの適応が必要ですが、ナトリウムを最大30%低減してもグルテンの弾力性を維持できる改良酵素ブレンドが開発されています。食肉セグメントは依然としてイノベーションの重要な領域であり、苦みの課題が効果的に解決されれば、ナトリウム低減剤の市場規模としてさらに5,000万米ドルの潜在的拡大が見込まれます。

注記: 全セグメントのシェアはレポート購入時に閲覧可能

地域分析

2025年、ブラジルは地域のナトリウム低減剤市場収益の57.65%を占め、2,000億米ドル規模の食品加工産業と高ナトリウムフォーミュレーションを抑制するブラックオクタゴン表示システムによって支持されています。全国の食品販売の35%を占めるサンパウロとリオデジャネイロは、組織化された小売の優位性と、味覚中立的な代替品のプレミアムを支払う消費者意欲から、塩代替品の採用率が最も高くなっています。原材料の多国籍企業は、リードタイムを短縮し通貨リスクを軽減するために、現地でのベースストック発酵またはサントス港の輸入ハブに注力しています。

コロンビアは都市化率80%超と、ナトリウム低減ガイドラインを強制するストアブランドの影響によって、6.61%のCAGRで最も急成長する市場となると予測されています。パッケージ食品購入の55%を占めるボゴタ、メデジン、カリは塩化カリウムブレンドの早期採用者であり、20〜25%の代替率を達成しています。ブラジルのシステムをモデルにしたコロンビアの将来の表示法は2027年までに可決されると見込まれており、市場成長をさらに加速させる見通しです。

アルゼンチンは2024年の収益の相当なシェアを占めました。しかし、ペソの下落により特殊酵母エキスの輸入コストが増加しており、欧州連合基準への準拠が必要な輸出志向の乳製品・食肉工場以外での採用が制限されています。チリ、ペルー、エクアドルはまとめて小さな市場シェアを占めています。これらの市場は急速に進展しており、チリの先行する表示法は塩警告表示のある製品の購買量が37%減少したことを示しており、この数値は地域の規制当局が新たな措置を立案する際に頻繁に参照されています。

競争環境

南米ナトリウム低減剤市場は適度に分散しており、Cargill、DSM-Firmenich、Kerry Group、Tate & Lyleなどのグローバル原材料企業が、地域の酵母エキス専門業者、アジアのアミノ酸輸出業者、現地ミネラル塩販売業者と競合しています。この市場における競争差別化は、うま味の深みを提供しながらナトリウムをマスキングする発酵ベースのクリーンラベルソリューション、加工業者とレシピ改変で協働するアプリケーション研究所、そしてアルゼンチンやコロンビアの地方都市において特に輸入依存リスクを低減する現地化されたサプライチェーンという3つの主要な能力によって推進されています。

成長機会は乳製品・食肉用途に集中しており、タンパク質と塩の相互作用が現在のサプライヤーが完全には対処していない技術的課題を提示しています。さらに、中間価格帯セグメントは20〜25%の代替比率を持つ塩化カリウムブレンドに潜在性があり、高コストのアミノ酸や酵母エキスソリューションの採用に消極的なコスト感応度の高い加工業者に対応しています。

技術主導の進歩が市場を再形成しており、サプライヤーは官能科学データベース、予測モデリングツール、ラピッドプロトタイピングを活用してレシピ改変のタイムラインを12〜18ヶ月から6〜9ヶ月に短縮しています。この加速したペースは、特に規制の締め切りが迫っている場合に競争上の優位性を提供します。規制コンプライアンスも重要な競争優位性として浮上しています。ISO 22000食品安全認証、コーシャおよびハラール承認、オーガニック投入原料認証を持つサプライヤーは、プレミアム国際市場をターゲットとする輸出志向の加工業者に対してより適切に位置づけられており、コモディティサプライヤーが対抗できないスイッチングコストを生み出しています。

南米ナトリウム低減剤業界リーダー

Cargill Inc.

Tate & Lyle PLC

Givaudan SA

Kerry Group PLC

Corbion NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:フランスの発酵専門企業LesaffreはブラジルのアグリビジネスZilorとの合弁事業を完結させ、Zilorの酵母誘導体事業部門であるBioriginの70%を取得しました。このパートナーシップは、Lesaffreのバイオスプリンガー発酵技術とBioriginの天然原材料能力を統合し、世界の食品・飼料市場向けに高度な酵母ベースのソリューションを提供します。本合意には、炭素中立運営で知られるサンパウロ州クアタのBiorigin生産施設が含まれており、製品マーケティングにはBioriginブランドが継続して使用されます。

- 2023年3月:Tate & LyleはブラジルにおけるIMCDを独占販売パートナーとして発表しました。この協業は、ブラジル市場内の食品、飲料、栄養、サプリメント産業全体でTate & Lyleの甘味料、テクスチャー、安定化、強化原材料ソリューションの範囲を拡大することを目指しています。

南米ナトリウム低減剤市場レポートの調査範囲

南米ナトリウム低減原材料市場は、製品タイプ別にアミノ酸・グルタミン酸塩、ミネラル塩、酵母エキス、その他に区分されています。用途別では、ベーカリー・菓子、シーズニング・ソース、乳製品・冷凍食品、食肉・食肉製品、スナック、その他に区分されています。また、原材料市場は国別にブラジル、アルゼンチン、南米その他に分類されています。

| 合成 |

| 天然 |

| ミネラル塩 |

| アミノ酸 |

| グルタミン酸塩 |

| その他 |

| ベーカリー・菓子 |

| 調味料・シーズニング・ソース |

| 乳製品 |

| スナック・惣菜 |

| 食肉・水産物製品 |

| その他の用途 |

| ブラジル |

| コロンビア |

| アルゼンチン |

| 南米その他 |

| 供給源別 | 合成 |

| 天然 | |

| タイプ別 | ミネラル塩 |

| アミノ酸 | |

| グルタミン酸塩 | |

| その他 | |

| 用途別 | ベーカリー・菓子 |

| 調味料・シーズニング・ソース | |

| 乳製品 | |

| スナック・惣菜 | |

| 食肉・水産物製品 | |

| その他の用途 | |

| 地域別 | ブラジル |

| コロンビア | |

| アルゼンチン | |

| 南米その他 |

レポートで回答されている主要な質問

2026年における南米ナトリウム低減剤市場の規模はどれくらいですか?

ナトリウム低減剤の市場規模は2026年に2億9,789万米ドルです。

2026年から2031年にかけての市場成長率はどれくらいですか?

市場は2031年にかけて6.18%のCAGRで成長すると予測されています。

最も高い成長率を記録する国はどこですか?

コロンビアは2026年から2031年にかけて6.61%の最も高いCAGRを記録すると予測されています。

最も大きな拡大可能性を示す用途はどれですか?

スナック・惣菜製品は用途別の中で最高となる7.12%のCAGRで成長する見込みです。

最終更新日: