アルゼンチン肥料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 7.46 十億米ドル |

| 市場規模 (2031) | 10.05 十億米ドル |

| 成長率 (2026 - 2031) | 6.15% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン肥料市場分析

アルゼンチン肥料市場規模は、2025年の70億5,000万米ドルから2026年には74億6,000万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)6.15%で2031年までに100億5,000万米ドルに達すると予測されています。堅調な穀物・油糧種子の生産量、輸出税優遇措置、および特殊栄養素の品揃えの拡大が、通貨変動によるコスト圧力が高まる中でも需要を上昇軌道に維持しています。大豆および小麦の作付面積の拡大、国内窒素プラントの稼働開始、ならびに特殊製品の登録経路の合理化が、新規参入者と資本を市場に引き寄せています。リン酸塩の輸入依存およびパラナ・パラグアイ水路における物流上のボトルネックが本格的な拡大を抑制しているものの、施用における技術主導の効率化と土壌検査の普及拡大が栄養素利用効率の向上を継続的に促進しています。競争力学は、農業指導、分析、および生物学的添加剤を組み合わせたサービス組み込み型ソリューションへとシフトしており、アルゼンチン肥料市場において差別化された価値提案を生み出しています。

主要レポートの要点

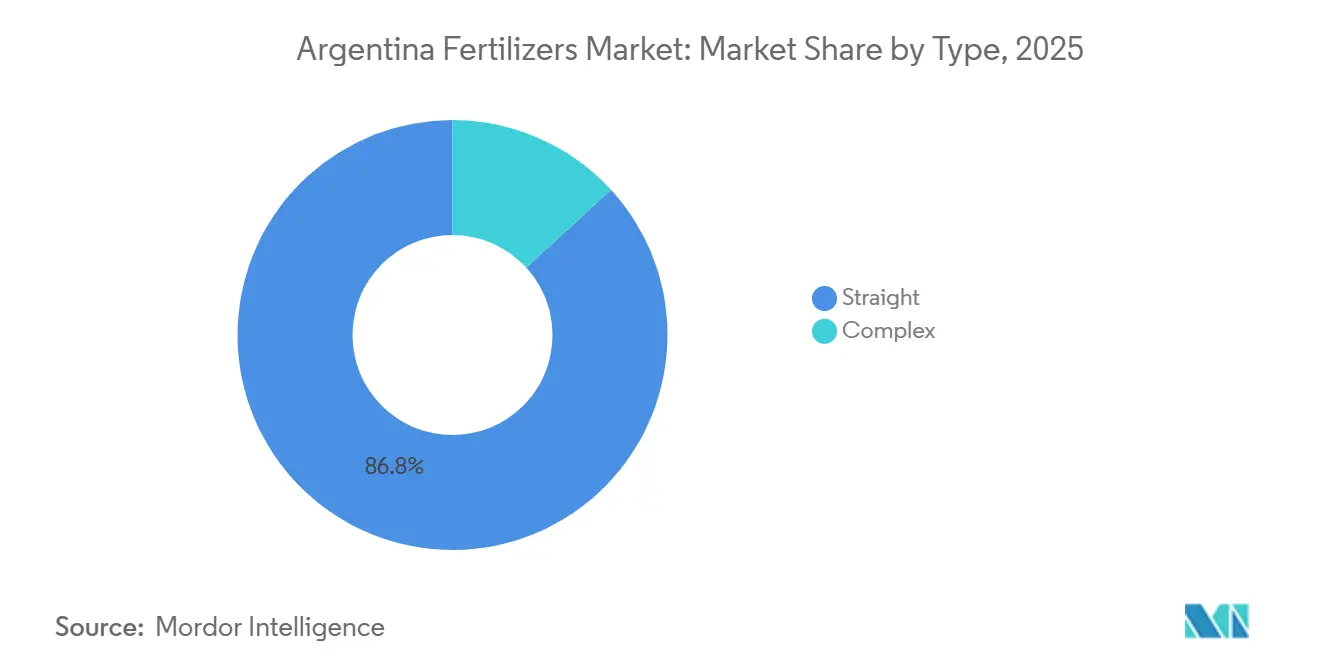

- タイプ別では、単肥が2025年のアルゼンチン肥料市場シェアの最大セグメントを占め、86.8%を記録しました。一方、複合肥料は2026年~2031年にかけてCAGR 9.5%で最も急成長するセグメントになると予測されています。

- 形態別では、従来型製品が2025年のアルゼンチン肥料市場規模において最大シェアを占め、市場の91.5%を占めました。一方、特殊肥料は2031年までにCAGR 6.6%を記録する最も急成長するセグメントになると予測されています。

- 施用方法別では、土壌施用が2025年の市場において最大シェアを占め、収益の93.6%を占めました。一方、液肥灌漑は2026年~2031年にかけてCAGR 6.5%で最も急成長する施用方法になると予測されています。

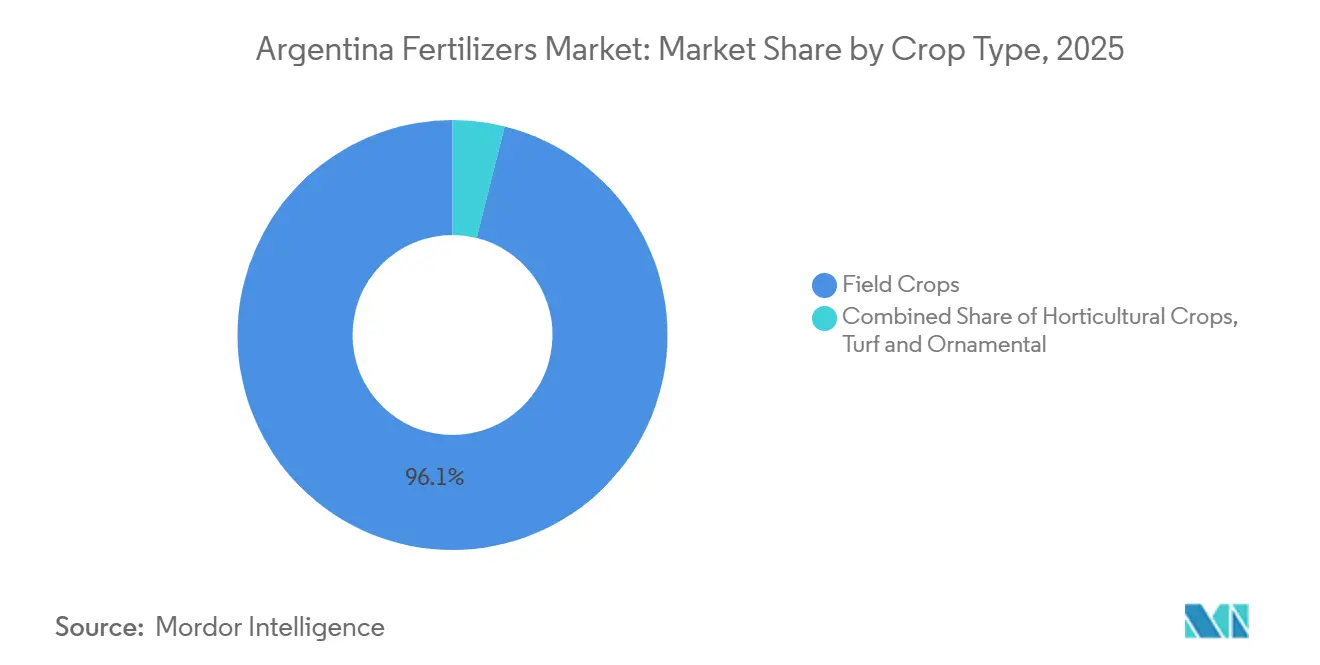

- 作物タイプ別では、畑作物が2025年の市場需要の96.1%を占めました。一方、園芸作物は2026年~2031年にかけてCAGR 6.2%で最も急成長するセグメントになると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アルゼンチン肥料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 栄養素の手頃な価格を高める輸出税削減 | +1.2% | 全国規模、ブエノスアイレス州、コルドバ州、サンタフェ州での早期モメンタム | 短期(2年以内) |

| 小規模農家向け政府肥料払い戻し制度 | +0.8% | 全国規模、小規模農場クラスター | 中期(2〜4年) |

| 大豆・トウモロコシの作付面積の拡大 | +1.5% | パンパス中核地帯、北部拡大地域 | 中期(2〜4年) |

| 特殊肥料登録件数の急増 | +0.6% | 全国規模、農業食品衛生品質国家サービス(SENASA)規制対象 | 長期(4年以上) |

| 生物学的硝化抑制剤(BNI)の採用 | +0.4% | 畑作物地帯、ブエノスアイレス州での早期普及 | 長期(4年以上) |

| 栄養素開示を求めるブロックチェーンベースの農産物トレーサビリティ | +0.3% | 輸出志向地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

栄養素の手頃な価格を高める輸出税削減

アルゼンチンの2025年1月における大豆、トウモロコシ、小麦、ひまわりの輸出関税引き下げにより、推定USD 12億の農場キャッシュフローが解放され、現在は栄養素プログラムに充当されています[1]出典:経済省、「輸出税の引き下げ」、argentina.gob.ar。農業者は流動性の向上を活かして、作付け時期に先立ち尿素とDAP在庫を事前に積み増し、アルゼンチン肥料市場における基礎需要を強化しています。輸出競争力の向上は生産量を刺激し、1ヘクタール当たりの栄養素需要をさらに拡大させます。この政策は農場の信用力も向上させ、肥料購入に関連する資金調達コストを低下させます。刺激効果は即時的ですが、税制優遇が維持される限りその構造的影響は持続します。輸出関連物流が整備されているブエノスアイレス州、コルドバ州、サンタフェ州において増分需要が最も顕著です。持続的な農場収入の増加が複数年にわたる土壌肥沃度投資を促進し、一貫した肥料消費の成長を牽引することから、乗数効果は即時の購買決定を超えて広がります。

小規模農家向け政府肥料払い戻し制度

家族農業強化プログラム(PROMAF)補助金プログラムおよび補完的な州レベルの取り組みは、小規模農家の栄養素アクセス支援に対するアルゼンチンの戦略的コミットメントを示しており、USD 3,000万の「2023年栄養素供給プログラム」は77,000人の受益者に対して生産者1人当たり最大5,000kgの尿素を直接補助しています。この的を絞ったアプローチは、規模の経済が大規模経営に有利に働く肥料調達において小規模農場が直面する構造的不利を解消します。リオネグロ州のPARアグロインスモスのような州レベルのプログラムは差別化された融資金利を提供し、連邦政府の取り組みを超えた多層的な支援体制を構築しています。将来の収穫価値に返済を連動させる穀物払い信用証書「パガレ・バロール・プロドゥクト」は、投入費用を収益サイクルに合わせます。これらの施策は総体として、アルゼンチン肥料市場内の対象作付面積を拡大し、顧客基盤を多様化します。

大豆・トウモロコシの作付面積の拡大

アルゼンチンの農業拡大は地域的な課題にもかかわらず継続しており、2024年の大豆作付面積はトウモロコシ萎縮病の圧力によりトウモロコシ生産から戦略的にシフトする農業者の動きの中で7%増加し4,400万エーカーに達しました。この輪作の動態は独特の肥料需要パターンを生み出しており、大豆は生物学的固定能力による低窒素需要など、トウモロコシとは異なる栄養素プロファイルを必要とします。主要港(グラン・ロサリオ、ケケン、バイアブランカ)から300km以内に生産の74%が集中するという地理的集中は、肥料流通コストを削減し施用タイミングを改善する物流効率をもたらします。総作付面積を維持しながら大豆へシフトすることで、窒素肥料の需要成長は緩和される一方、リン酸・カリウム投入物の需要は増加する可能性があります。この拡大は、アルゼンチンが近年の季節において世界輸出市場シェアの19%を失うという背景の中で起きており、持続的な作付面積の成長が肥料市場拡大の維持に不可欠であることを示唆しています。

特殊肥料登録件数の急増

農業食品衛生品質国家サービス(SENASA)の分析試験手順を更新した決議431/2024を含む製品登録の迅速化フレームワークにより、特殊肥料製剤の市場参入が合理化され、革新的な栄養素技術への道が開かれました。規制の近代化により、生産者は必要な試験に国内外の認定試験機関を利用できるようになり、以前は特殊製品の上市を遅らせていた登録上のボトルネックが解消されました。アルゼンチンの生物学的肥料セクターはこの規制の進化を示しており、824種の登録済み接種剤・バイオ肥料が1,800万〜2,000万ヘクタールに施用され、総耕地面積の約50%を占め、年率11〜15%で成長しています。この規制上の促進措置により、アルゼンチンは次世代肥料技術の試験場として位置づけられ、緩効性、水溶性、および生物学的セグメントの採用率加速が期待されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入コストを引き上げるペソ安 | -1.8% | 全地域、内陸部で深刻 | 短期(2年以内) |

| 輸入リン酸塩への依存 | -1.1% | 全国規模 | 中期(2〜4年) |

| パンパスにおける鉄道貨物のボトルネック | -0.7% | パンパス中核地帯、内陸回廊 | 中期(2〜4年) |

| 土壌検査サービスの低活用 | -0.5% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入コストを引き上げるペソ安

通貨変動はアルゼンチン肥料市場の安定に対する最も直接的な脅威であり続けており、ペソの対ドルでの持続的な下落が輸入を必要とする肥料の75%の着地コストを押し上げています。2025年上半期の肥料輸入量は77万メートルトンに達し、2024年同期比で17.5%増加しましたが、ペソの下落により総輸入コストは数量増加を上回る割合で上昇しました[2]出典:アルゼンチン税関統計、「肥料輸入データ2025年」、argentina.gob.ar。この通貨圧力は特に、アルゼンチンが国内生産能力を持たず外国為替変動を吸収しなければならないモロッコ、中国、ロシア、米国から調達するリン酸肥料に影響します。この変動性は、在庫保有コストとさらなる通貨下落リスクのバランスを取らなければならない流通業者と農業者にとって調達タイミングの課題を生み出します。輸入依存地域は深刻なリスクにさらされており、輸送コストが通貨効果を増幅させ、内陸市場は肥料施用を遅延または削減させる価格ショックに特に脆弱です。

輸入リン酸塩への依存

アルゼンチンの輸入リン酸塩化合物への構造的依存は、長期的な市場発展を制約する戦略的脆弱性を示しており、リン酸肥料の約70%がモロッコと中国から調達されており、地政学的緊張とサプライチェーンの混乱が突然の供給制約を生み出す可能性があります。国内リン酸塩採掘事業の不在により、アルゼンチンは地政学的事象に続く最近の世界肥料市場の混乱に示されるように、国際価格変動と供給途絶にさらされています。アルゼンチンの耕作面積の54.4%が非常に低いから低いリン酸レベル(0〜15mg/kg)を示しており、歴史的消費量の207,000Mgに対して年間推定424,220Mgのリン酸が必要とされることから、この依存性はより重大な問題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:複合肥料がプレミアム成長を牽引

単肥は最大セグメントであり、2025年のアルゼンチン肥料市場シェアの86.8%を占めています。この成長格差は、農家の栄養素管理における高度化を反映しており、複合製剤はバランスの取れたNPK比率を提供することで施用の複雑さを軽減し、栄養素利用効率を向上させます。単肥はアルゼンチンで引き続き優位を占めており、大規模農業経営体が尿素、DAP、MAPなどの個別栄養素を大量購入してカスタブレンドプログラムに活用することを好んでいます。単肥の中では、尿素を中心とした窒素系製品が最大のサブセグメントを占めており、バイーア・ブランカにあるProfertilの年産130万メトリックトン施設におけるアルゼンチンの国内生産能力に支えられています。

複合肥料は最も急成長するセグメントであり、2026年~2031年にかけてCAGR 9.5%を記録します。バランスの取れた作物栄養管理の普及拡大や複合栄養素肥料ソリューションへの需要増加など、複数の要因がこの成長軌道を牽引しています。複合肥料は、均一な栄養素分布、栄養素吸収効率の向上、および施用コストの削減といった利点を提供します。このセグメントの成長は、特定の作物要件および土壌条件に合わせたカスタム栄養素組み合わせの製造を可能にする肥料製造における技術的進歩によってさらに支えられています。

形態別:特殊セグメントが精密農業の牽引力を獲得

従来型肥料は2025年において最大の91.5%の市場シェアを維持しています。この大きな市場プレゼンスは、セグメントのコスト効率性、広範な入手可能性、および確立された流通ネットワークを含む複数の要因に起因しています。従来型肥料は畑作物への施用において特に普及しており、アルゼンチンの広大な農業経営を支える上で重要な役割を果たしています。このセグメントの優位性は、農家が従来の肥料施用に慣れ親しんでいることと、作物収量向上における実証済みの有効性によってさらに強化されています。主要栄養素、特に窒素系肥料は、大豆、トウモロコシ、小麦などの主要作物において肥料消費量全体の大きなシェアを占めています。

特殊形態は最も急成長するセグメントであり、2031年までにCAGR 6.6%を記録します。特殊肥料セグメントはアルゼンチン肥料市場において成長しているニッチ分野であり、緩効性、水溶性、および液体肥料などの革新的な製品を特徴としています。このセグメントは、精密農業および持続可能な農業慣行の利点をますます認識するようになった農家の間で支持を集めています。特殊肥料は栄養素効率の向上、環境負荷の低減、および作物品質の改善をもたらし、高付加価値作物および管理環境農業において特に価値があります。このセグメントの成長は、肥料製剤および施用方法における技術的進歩、ならびに環境持続可能性に関する意識の高まりによって支えられています。

施用方法別:土壌施用の優位性の中で液肥灌漑が台頭

土壌施用は最大セグメントであり、2025年のアルゼンチン肥料市場規模の93.6%を占めており、大面積を効率的にカバーする全面散布および帯状施用が行われるアルゼンチンの広大な穀物・油糧種子生産システムを反映しています。土壌施用の優位性は、多様な作物、土壌タイプ、および環境条件への適応性に起因しています。全面散布、配置施用、および局所配置施用が土壌施用における主要な方法であり、全面散布が最も一般的な栄養素施用方法です。この方法の普及は、コスト効率性、施用の容易さ、および根域全体にわたる均一な栄養素分布を提供する能力によってさらに強化されています。さらに、土壌施用方法は従来の農業慣行との適合性およびアルゼンチンの既存農業インフラとの互換性から特に有利です。

液肥灌漑施用は最も急成長する施用方法であり、精密農業慣行および近代的な灌漑システムの普及拡大に牽引されて2031年までにCAGR 6.5%を記録します。液肥灌漑は栄養素を作物の根域に直接供給し、肥料の効率的な吸収と利用を確保します。液肥灌漑施用は、水溶性肥料による正確な栄養素タイミングおよび濃度管理が可能な専門的な園芸経営および灌漑作物システムに対応しています。施用方法の進化は、農家が栄養素利用効率を最適化し特定の作物要件に対応するために複数の供給方法を採用するアルゼンチン農業の高度化を反映しています。

作物タイプ別:畑作物の優位性が輸出農業を反映

最大セグメントである畑作物は、2025年の肥料消費量の96.1%を占めており、アルゼンチンが主要な世界的穀物・油糧種子輸出国としての地位を反映しています。大豆、トウモロコシ、小麦、ひまわりが主要な需要牽引要因であり、2024年の大豆作付面積は前シーズンの約1,650万ヘクタールから7%増加して1,780万ヘクタールに拡大し、作物の生物学的窒素固定能力にもかかわらず相当な栄養素需要を生み出しています[3]出典:米国農務省海外農業局、「穀物・飼料年次報告書 – アルゼンチン」、usda.gov。作物タイプの分布は、畑作物が有利な気候、土壌条件、および確立された輸出インフラから恩恵を受けるアルゼンチンの広域農業における比較優位を反映しています。小麦生産は政府支援プログラムから特に恩恵を受けており、3,000万米ドルの「Programa de Aporte de Nutrientes 2023」は直接肥料補助金を通じて小麦およびトウモロコシ生産者を特に対象としています。トウモロコシ生産はトウモロコシ萎縮病による課題に直面しており、栄養素需要パターンを変化させる大豆生産への戦略的シフトをもたらしています。

園芸作物は2026年~2031年にかけてCAGR 6.2%で最も急成長するセグメントになると予測されています。この成長は主にアルゼンチンの灌漑インフラにおける大幅な進歩によって牽引されています。2025年に至る24ヶ月間で、同国はピボットおよびドリップシステムへの1億8,500万米ドルを超える民間投資に支えられ、6万3,000ヘクタール以上の灌漑面積を追加しました。ドリップ灌漑の採用は特に大きな影響をもたらしており、液肥灌漑とシームレスに統合されることで、栄養素需要をバルク粒状投入物よりも水溶性および液体製剤へとシフトさせています。国家食品安全品質局(SENASA)は、Resolución 431/2024を通じて、その後Resolución 214/2025によって改定され、高規制市場ですでに承認された製品の認証を自動化することで肥料登録プロセスを簡素化しました。これにより、アルゼンチンの園芸市場を対象とする国際的な特殊栄養素ブランドの市場参入コストが削減されました。芝生・観賞用施用は総量の小さなシェアを占めるにとどまりますが、ブエノスアイレス首都圏回廊はアメニティおよび住宅用途における緩効性粒状製剤への安定した需要を維持しています。

地理的分析

アルゼンチンの肥料市場は強い地理的集中を示しており、ブエノスアイレス州、コルドバ州、サンタフェ州が大豆生産の90%以上、トウモロコシ・小麦栽培の80〜90%を占め、流通経済とサプライチェーン効率を最適化する密集した肥料需要クラスターを形成しています。パンパス地域の農業優位性は、優れた土壌品質、有利な気候条件、輸出インフラへの近接性に起因しており、主要作物生産の74%がグラン・ロサリオ、ケケン、バイアブランカを含む主要港から300km以内で行われています。

サンティアゴ・デル・エステロ州、チャコ州、サルタ州を含む北部州は、作物面積の拡大が増分的な肥料需要成長を牽引する新興農業フロンティアを形成していますが、これらの地域は輸入ターミナルからの距離と限られた鉄道インフラにより高い流通コストに直面しています。ベルグラノ、サン・マルティン、ウルキサの各鉄道路線は合計9,100kmの運行軌道を持ち、170両の機関車と7,060両の貨車という限られた車両で17州にサービスを提供しており、特に内陸地域に影響する輸送能力の制約を生み出しています。

道路輸送が90%以上のモーダルシェアで肥料流通を支配していますが、2024年の運行に見込まれる290万台のトラックが渋滞とコスト圧力を生み出し、内陸市場の価格設定に影響しています。パタゴニアを含む南部地域は、牧畜と限られた耕作に特化した農業システムを維持しており、主に牧草地改良と園芸用途向けの控えめな肥料需要を生み出しています。地理的分析により、アルゼンチンの肥料市場は基本的にパンパス農業中核地帯によって牽引されており、北部拡大地域における成長機会はインフラの制限と流通経済によって制約されていることが明らかになっています。

競争環境

アルゼンチン肥料市場は中程度に分散しており、上位プレーヤーが2025年において大きなシェアを保有しています。Bunge Global SA、Yara International ASA、Nutrien Ltd.、EuroChem Group AG、およびGrupa Azoty S.A. (Compo Expert)は、広範な流通ネットワークと多様な製品ポートフォリオを通じて重要な市場ポジションを維持しています。これらの多国籍企業は、研究能力と技術的専門知識を活用して革新的なソリューションを提供しながら、地域農業コミュニティとの強固な関係を維持しています。市場の分散は、特定の製品セグメントまたは地域市場に注力する多数の中規模プレーヤーによってさらに示されており、ダイナミックな競争環境を生み出しています。

アルゼンチンの肥料市場は、企業が積極的にイノベーションと戦略的拡大イニシアチブを追求していることを特徴としています。製品イノベーションは引き続き重要な焦点であり、企業は進化する農業ニーズに対応するために特殊コーティングマイクロ栄養素肥料および環境持続可能なソリューションを開発しています。物流ネットワークおよび製造施設への投資を通じた業務上の機動性が示されており、市場の変動にもかかわらず一貫したサプライチェーンの維持を可能にしています。

農業技術プロバイダーとの戦略的パートナーシップおよびコラボレーションがますます一般的になっており、企業はサービス提供と市場リーチを強化することができています。企業はまた、戦略的買収および流通ネットワークの開発、特に主要農業地域における開発を通じてプレゼンスを拡大しています。これらの統合された取り組みは、市場における競争優位性を維持しながら効率的な肥料ソリューションへの高まる需要に対応するという業界のコミットメントを反映しています。

アルゼンチン肥料産業のリーダー企業

Yara International ASA

Nutrien Ltd.

Grupa Azoty S.A. (Compo Expert)

Bunge Global SA

EuroChem Group AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:アルゼンチンのカリウム探査会社であるArgentina Potashは、ネウケン盆地のエル・セイボプロジェクトに対して米国国際開発金融公社(DFC)から407万米ドルの融資承認を受けました。エル・セイボプロジェクトは160万メトリックトンのシルビナイトの推定鉱物資源量と推定3億9,100万メトリックトンのカリウム(MOP)を有しており、南米最大のカリウム鉱床の一つとなっています。

- 2026年6月:Tetherは農業会社Adecoagroの過半数所有権を活用してアルゼンチンの肥料市場に参入しました。6億米ドルの大型取引において、AdecoagroはアルゼンチンにおけるProfertil SAの完全所有権を取得しました。Profertil SAはアルゼンチン最大の窒素肥料生産者です。

- 2025年11月:作物栄養ソリューションの世界的リーダーであるYara International ASAは、販売代理店のAgronortとの協力のもと、アルゼンチンに新しい固体肥料コーティングユニットを開設しました。この技術は「革新的」とされており、窒素やリンなどの多量栄養素に焦点を当てることが多いセグメントにおいて、粒状肥料に亜鉛などの必須微量栄養素をコーティングすることを可能にします。

アルゼンチン肥料市場レポートの範囲

複合、単肥はタイプ別セグメントとしてカバーされています。従来型、特殊型は形態別セグメントとしてカバーされています。フェルティゲーション、葉面散布、土壌施用は施用方法別セグメントとしてカバーされています。畑作物、園芸作物、芝・観賞用植物は作物タイプ別セグメントとしてカバーされています。| 複合 | ||

| 単肥 | マイクロ栄養素 | ホウ素 |

| 銅 | ||

| 鉄 | ||

| マンガン | ||

| モリブデン | ||

| 亜鉛 | ||

| その他 | ||

| 窒素系 | 尿素 | |

| その他 | ||

| リン酸系 | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| カリウム系 | MoP | |

| SoP | ||

| その他 | ||

| 二次マクロ栄養素 | カルシウム | |

| マグネシウム | ||

| 硫黄 | ||

| 従来型 | |

| 特殊型 | CRF |

| 液体肥料 | |

| SRF | |

| 水溶性 |

| フェルティゲーション |

| 葉面散布 |

| 土壌施用 |

| 畑作物 |

| 園芸作物 |

| 芝・観賞用植物 |

| タイプ | 複合 | ||

| 単肥 | マイクロ栄養素 | ホウ素 | |

| 銅 | |||

| 鉄 | |||

| マンガン | |||

| モリブデン | |||

| 亜鉛 | |||

| その他 | |||

| 窒素系 | 尿素 | ||

| その他 | |||

| リン酸系 | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| カリウム系 | MoP | ||

| SoP | |||

| その他 | |||

| 二次マクロ栄養素 | カルシウム | ||

| マグネシウム | |||

| 硫黄 | |||

| 形態 | 従来型 | ||

| 特殊型 | CRF | ||

| 液体肥料 | |||

| SRF | |||

| 水溶性 | |||

| 施用方法 | フェルティゲーション | ||

| 葉面散布 | |||

| 土壌施用 | |||

| 作物タイプ | 畑作物 | ||

| 園芸作物 | |||

| 芝・観賞用植物 | |||

市場の定義

- 市場推計レベル - 各種肥料の市場推計は、栄養素レベルではなく製品レベルで行われています。

- 対象栄養素タイプ - 主要栄養素:N、P、K、二次マクロ栄養素:Ca、Mg、S、マイクロ栄養素:Zn、Mn、Cu、Fe、Mo、B、その他

- 平均栄養素施用量 - 各国の農地1ヘクタール当たりに消費される栄養素の平均量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物・香辛料、芝草・観賞用植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 作物の栄養要件を確保するために施用される化学物質で、顆粒、粉末、液体、水溶性など様々な形態で入手可能。 |

| 特殊肥料 | 土壌、葉面散布、フェルティゲーションを通じて施用される、効率向上と栄養素利用可能性のために使用される肥料。CRF、SRF、液体肥料、水溶性肥料を含む。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたって栄養素の利用可能性を確保するために、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされた肥料。 |

| 遅効性肥料(SRF) | より長期間にわたって作物への栄養素の利用可能性を確保するために、硫黄、ニームなどの材料でコーティングされた肥料。 |

| 葉面散布肥料 | 葉面散布施用を通じて施用される液体肥料と水溶性肥料の両方を含む肥料。 |

| 水溶性肥料 | 液体、粉末など様々な形態で入手可能で、葉面散布およびフェルティゲーション施用方法で使用される肥料。 |

| フェルティゲーション | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、土壌に直接注入される気体液体形態で入手可能な肥料。 |

| 過リン酸石灰(SSP) | リン酸含有量が35%以下のリン酸のみを含むリン酸肥料。 |

| 重過リン酸石灰(TSP) | リン酸含有量が35%超のリン酸のみを含むリン酸肥料。 |

| 高度化効率肥料 | 他の肥料と比較してより効率的にするために、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 全面散布、条施用、耕起土壌施用などの従来の方法で作物に施用される肥料。 |

| キレート化マイクロ栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされたマイクロ栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能で、主に葉面散布およびフェルティゲーションによる作物への肥料施用に使用される肥料。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム