南米IT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

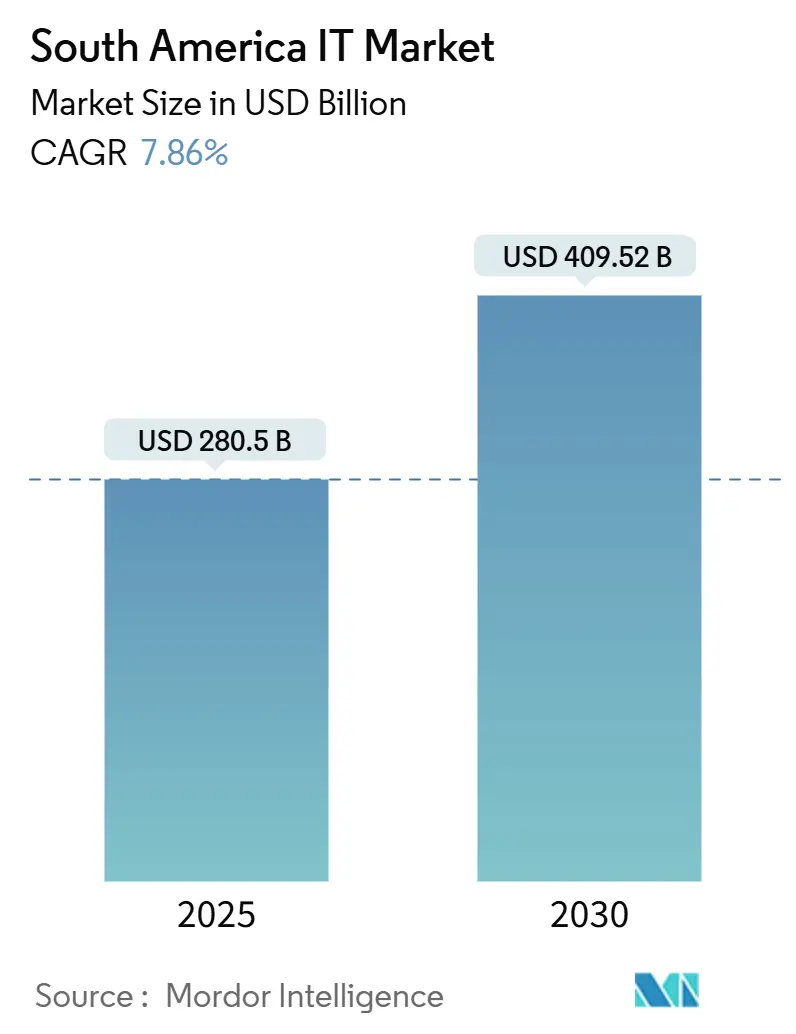

| 市場規模 (2025) | 280.5 十億米ドル |

| 市場規模 (2030) | 409.52 十億米ドル |

| 成長率 (2025 - 2030) | 7.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米IT市場分析

南米IT市場規模は2025年に2,805億米ドルと推定され、予測期間(2025年~2030年)においてCAGR 7.86%で成長し、2030年までに4,095億2,000万米ドルに達する見込みです。パンデミック後の堅調なデジタル化、ハイパースケーラーの設備投資、および政府主導のデータ主権政策が南米IT市場の拡大を支えています。ソフトウェアは引き続き収益の中核を担っていますが、企業が複雑なクラウド移行やAI導入をアウトソーシングするにつれ、サービスが最も急速な伸びを示しています。クラウド導入はオンプレミスのアップグレードと並行して加速しており、長期的なハイブリッドモデルを形成しています。海底ケーブルの追加、再生可能エネルギーを活用したデータセンター、および低軌道(LEO)衛星が歴史的な接続格差を縮小し、南米IT市場がローカル需要とニアショアリング需要の双方に対応できる環境を整えています。労働力の逼迫とエネルギーグリッドのボトルネックが全体的な成長見通しを抑制しているものの、多国籍企業にとっての当地域の戦略的魅力は変わりません。

レポートの主要ポイント

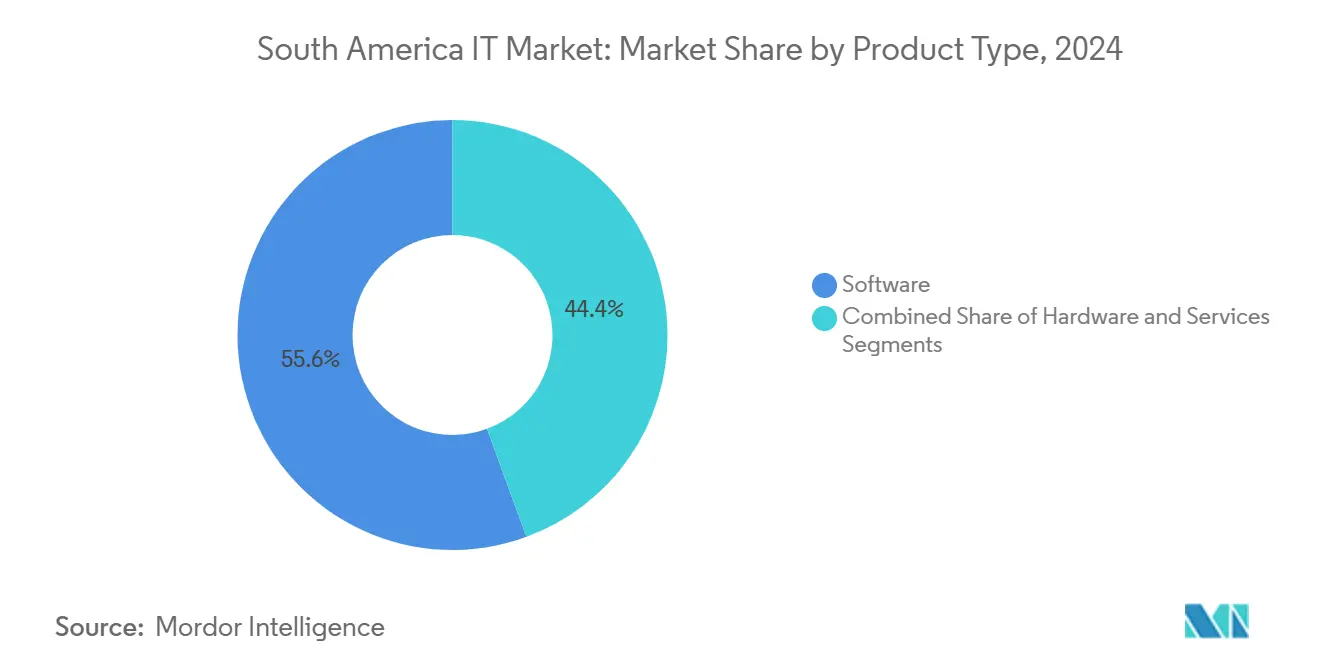

- 製品タイプ別では、ソフトウェアが2024年に55.6%の収益シェアをリードし、サービスは2030年までCAGR 8.7%で拡大する見込みです。

- 展開モデル別では、オンプレミスソリューションが2024年に南米IT市場シェアの68.5%を占め、クラウド展開は2030年までCAGR 9.3%で拡大する見通しです。

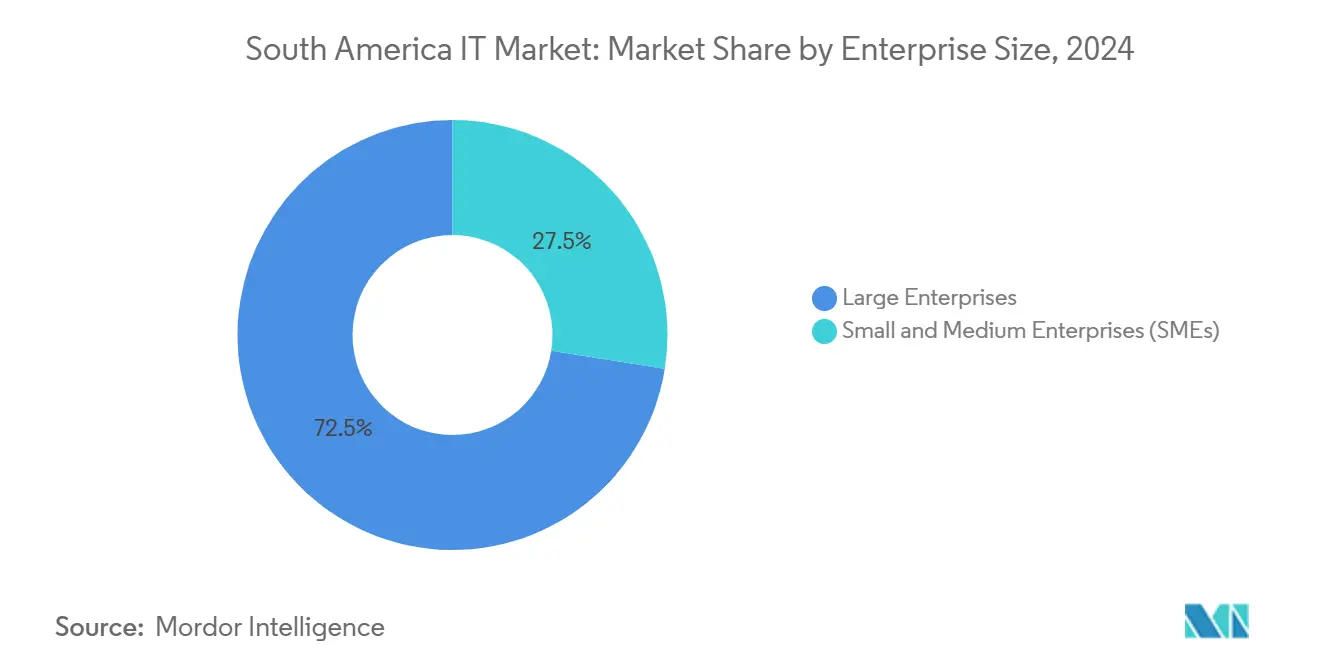

- 企業規模別では、大企業が2024年に南米IT市場規模の72.5%のシェアを占め、中小企業(SME)は2030年までCAGR 9.0%で成長しています。

- エンドユーザー産業別では、ITおよび通信が2024年に南米IT市場の31.5%を占め、小売・Eコマースが2030年までCAGR 8.2%で最も急成長している垂直市場です。

- 国別では、ブラジルが2024年に35.4%の収益シェアで首位を占め、アルゼンチンが2030年までCAGR 8.5%で最も高い成長率を記録する見込みです。

南米IT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID後のデジタルトランスフォーメーション予算 | +1.8% | ブラジル、メキシコ | 中期(2〜4年) |

| 中堅市場セグメントにおけるクラウドファースト戦略 | +1.5% | ブラジル、アルゼンチン、コロンビア | 長期(4年以上) |

| フィンテックおよびリテールメディアSaaSの波 | +1.2% | ブラジル、メキシコ、アルゼンチン、チリ | 短期(2年以内) |

| ハイパースケーラーのデータセンター設備投資(CAPEX) | +1.0% | ブラジル、チリ、メキシコ | 長期(4年以上) |

| 電子インボイスおよびオープンバンキングの義務化 | +0.8% | ブラジル、コロンビア、メキシコ | 中期(2〜4年) |

| 農村部の接続性向上のためのLEO衛星 | +0.5% | 地域全体の農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COVID後のデジタルトランスフォーメーション予算の加速

南米の企業は現在、クラウド移行、サイバーセキュリティ、および自動化を取締役会レベルの重要課題として位置づけています。ECLACは、インターネットアクセスの拡大が地域の生産性を3%〜9%向上させる可能性があると指摘しています。ブラジルのモバイルエコシステムは2024年にGDPへ5,500億米ドルを貢献し、GSMAは2030年までに6,800億米ドルに達すると予測しています。これらのデータポイントは、IT予算における構造的な変化(景気循環的なものではなく)を示しています。企業の需要は、安全なリモートワーク環境の整備からAI駆動のサプライチェーン可視化まで多岐にわたり、複数年にわたる支出コミットメントを固定化しています。

中堅企業におけるクラウドファースト戦略

中堅市場のクラウドプラットフォームへの転換は引き続き加速しています。CSISは2021年の地域クラウド支出を109億米ドルと推定し、ブラジルが42億米ドルでリードしています。Microsoftの初のハイパースケールリージョンはプロバイダーのコミットメントを体現しており、レイテンシを削減しながらデータ居住要件を満たしています。ブラジルのLGPDなどの規制フレームワークは、企業が最新のコンプライアンス対応アーキテクチャを採用する動機をさらに高めています。

フィンテックおよびリテールメディアの急成長によるSaaS普及の促進

ブラジルのPIXシステムは4年以内に消費者の95%に普及し、SaaSベンダーに膨大なトランザクションデータセットをもたらしました。Plug and Playは2024年にブラジルのフィンテック企業数が1,500社に達し、前年比47%増加したと記録しています。同じ決済インフラがリテールメディアネットワークを支えており、ファーストパーティデータを収益化するためにリアルタイム分析と広告テクノロジー連携に依存しています。不正防止、顧客インテリジェンス、およびオムニチャネルオーケストレーションに特化したSaaSプロバイダーがこの支出を取り込んでいます。

ハイパースケーラーのデータセンター設備投資(CAPEX)の波

Amazonはチリのクラウドゾーンに40億米ドルを充当しており、これは同国史上最大のテクノロジー投資です。Googleはサザンコーンの拠点を確立するため、ウルグアイに8億5,000万米ドルの施設を建設しています。ブラジルの電力グリッドの80%以上を再生可能エネルギーが占めており、ハイパースケーラーはコンピューティング集約型AIワークロードに対してカーボンニュートラルな容量を確保できます。フォルタレザ、プンタアレナス、バルパライソを結ぶ新たな海底ケーブルがレイテンシを低減し、南米IT市場をグローバルルーティングマップ上に位置づけています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ITスキル不足と賃金インフレ | −1.4% | ブラジル、メキシコ、コロンビア | 長期(4年以上) |

| 第2層都市における電力グリッドおよびファイバーのボトルネック | −0.9% | メキシコ、アルゼンチン、その他 | 中期(2〜4年) |

| 断片化したデータ主権規制 | −0.7% | ブラジル、アルゼンチン、コロンビア | 中期(2〜4年) |

| ハイパースケール冷却に対する水不足の制限 | −0.5% | チリ、メキシコ、アルゼンチン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ITスキル不足と賃金インフレの継続

南米は年間2万人の新規エンジニアを輩出していますが、需要をはるかに下回っています。企業はAI、サイバーセキュリティ、クラウドアーキテクトの確保に依然として苦慮しています。Terminalの報告によると、開発者の87%が報酬を就職における最優先事項と考えています。人材不足はプロジェクトのタイムラインを長期化させ、給与水準を引き上げ、南米IT産業がトランスフォーメーションを推進できるペースを抑制しています。

第1層都市以外における電力グリッドおよびファイバーバックボーンのボトルネック

安定した電力供給は依然として不均一です。メキシコの地方都市では系統連系の待ち時間が長く、一方ブラジルは余剰の水力・風力発電容量を活用しています。地上ファイバーの整備が不十分なため、一部の企業はワークロードをオンプレミスに維持せざるを得ません。こうしたインフラ格差は、南米IT市場が地理的に多様化を続ける中でも、クラウドプラットフォームの市場浸透を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービスの勢いがソフトウェアの規模を上回る

南米IT市場のサービスセグメントはCAGR 8.7%で成長する見込みであり、予測期間においてハードウェアおよび主要カテゴリであるソフトウェアをも上回ります。ソフトウェアは2024年においても55.6%の収益シェアを維持しており、デジタル戦略における中核的役割を裏付けています。企業はライセンスとマネージドサービスをバンドルする傾向を強めており、コンサルティング型の移行支援、AIモデルのトレーニング、および継続的な最適化への需要を高めています。付加価値再販業者(VAR)およびシステムインテグレーターは、独自のIPとベンダーエコシステムを融合した成果ベースの契約へと再ポジショニングしています。その結果、サービスに帰属する南米IT市場規模は2030年までに1,500億米ドルを超えると予想されています。

ハードウェアセグメントは引き続き堅調ながら緩やかな成長を示しており、資本集約型のサーバールームからアセットライトなクラウドOPEXへの移行を反映しています。ベンダーはエッジアプライアンス、HCIシステム、およびAIアクセラレーターへと軸足を移し、競争力を維持しています。一方、DevSecOpsツールとマネージド検知・対応サービスの融合は、南米IT市場においてソフトウェアとサービスが不可分な購買行動となりつつあることを示しています。

展開モデル別:ハイブリッドの現実の中でクラウド導入が拡大

オンプレミス展開は2024年に南米IT市場シェアの68.5%を維持しており、既存資産とコンプライアンス上の懸念を反映しています。しかし、クラウドワークロードは2030年までCAGR 9.3%を示しており、持続的な勢いを示しています。ブラジルが提案する地元データセンターへの再生可能エネルギー税額控除は、データを国内に保持しながらESG目標を達成するハイパースケーラーの建設を促進しています。CIOがデータ主権、レイテンシ、コストのバランスを取る中、ハイブリッドアーキテクチャがロードマップを支配しています。

マルチクラウドツール、自動化されたFinOps、およびセキュアな接続プラットフォームは、企業がAWS、Azure、Google Cloud、および地域プレーヤー間でワークロードをオーケストレーションするにつれ、高い需要を集めています。多くの組織にとって、移行するかどうかではなく、どのワークロードを最初に移行するかが問題となっています。その結果、クラウド提供サービスに紐づく南米IT市場規模は2030年までに2,000億米ドルを突破すると予測されており、オンプレミスの更新サイクルはミッションクリティカルおよびエッジコンピューティングのユースケースに集中しています。

企業規模別:中小企業の加速が大企業の独占を侵食

大企業は2024年収益の72.5%を生み出し、予算面での優位性を示しています。しかし、中小企業はクラウドサブスクリプションおよびサービスとしてのプラットフォーム(PaaS)を通じてCAGR 9.0%で成長しており、格差を縮めています。PIXおよびオープンバンキング規制は、マイクロ小売業者でさえ安全なデジタル決済を組み込むことを促しています。[1]国際決済銀行、「ブラジルにおける即時決済とオープンバンキング」、bis.org SaaSの課金モデルは初期費用を排除し、中小企業がかつてフォーチュン500企業向けに限定されていたERP、CRM、AIツールにアクセスできるようにしています。

ベンダーの市場開拓戦略は現在、拡大する中小企業の支出を取り込むため、パートナーチャネル、フィンテック連携、およびセルフサービスマーケットプレイスをターゲットとしています。ローコード・ノーコードおよびテンプレート駆動の分析への注力は、小規模チームの価値実現までの時間を短縮しています。今後10年の終わりには、中小企業が南米IT市場の3分の1以上を占めるようになると予想されており、民主化の流れを強化しています。

エンドユーザー産業別:小売・EコマースがITおよび通信との差を縮める

ITおよび通信は2024年の支出において31.5%でリードしており、5Gの展開、ファイバーバックホール、および通信クラウドイニシアチブによって牽引されています。しかし、小売・EコマースはCAGR 8.2%で成長しており、これは複数の伝統的な垂直市場の2倍のペースです。MercadoLibreだけで、物流、決済、AI駆動の広告を拡大するために2025年の設備投資として132億米ドルを発表しています。小売業者は統合された在庫管理、超個別化されたマーケティング、および不正のないチェックアウトを求めており、SaaS需要を促進しています。

金融サービス、製造業、エネルギーセクターは着実なデジタル化を続けています。小売業者がフィンテック部門を立ち上げ、通信会社が広告プラットフォームを通じてデータを収益化するなど、産業間の融合が顕著です。この垂直市場の相互連携は、水平型クラウドサービスへのアドレス可能な需要を拡大し、南米IT市場の回復力を強化しています。

地域分析

ブラジルは35.4%の収益シェアで南米IT市場の中核を担っており、80%の再生可能エネルギー普及率と海底ケーブルが豊富な海岸線に支えられています。サンパウロはハイパースケーラーとコンテンツデリバリーネットワークの主要な相互接続ノードとして機能し、国内ユーザーのレイテンシを低減しています。一般データ保護法(LGPD)は外国投資家にとって事実上の標準となっており、予測可能なコンプライアンス体制を確保しています。PIXの消費者普及率95%は、ブラジルがデジタルイノベーションを迅速にスケールする能力を体現しています。これらの条件は政府の3,500億米ドルのデータセンターロードマップを正当化しており、2030年までブラジルのインフラ上の優位性をさらに強固なものにしています。

アルゼンチンはCAGR 8.5%で最も急成長している地域です。大規模投資インセンティブ制度(RIGI)は、2億米ドルを超えるテクノロジー投資に対して25%の法人税率と30年間の安定性を提供しており、地域では珍しい法的明確性をもたらしています。[2]国際決済銀行、「ブラジルにおける即時決済とオープンバンキング」、bis.org 1kWhあたり0.03米ドルという低エネルギー価格と優秀なSTEM人材と相まって、アルゼンチンはハイパースケーラーのデータホールとニアショアリングのソフトウェアラボの双方を引き付けています。ブエノスアイレスとサンティアゴ間のファイバールートの拡張が見込まれており、同国の地域トラフィックグリッドへの統合がさらに進むでしょう。

コロンビアとチリがコア市場を形成しています。コロンビアは18の自由貿易協定と15万人規模のテクノロジー人材を擁し、ボゴタとメデジンをバイリンガルのサービスハブとして位置づけています。チリの太陽光豊富なアタカマ地域はデータセンター向けのコスト効率の高いグリーン電力を供給し、沿岸のバルパライソには新たな太平洋横断ケーブルの陸揚げ地点が設けられています。これらの国々は需要を多様化し、南米IT市場への投資家にとっての単一市場集中リスクを低減しています。

競争環境

グローバルなハイパースケーラーがインフラ上の優位性を確立する一方、地域の専門企業が文化的親和性と規制対応の機動性を活かすことで、競争は激化しています。Amazon Web Services、Microsoft Azure、Google CloudがIaaSを支配していますが、提供内容を現地に合わせるために地元の通信会社やソフトウェアベンダーとのパートナーシップが不可欠です。例えば、AWSは2025年6月にチリの拠点拡大のためにさらに40億米ドルを投じることを約束しました。

TOTVS、Globant、Softtekなどの地域チャンピオンは、AI、サイバーセキュリティ、および垂直型SaaS能力を拡大するためにニッチプレーヤーを統合しています。Softtekの6,000万米ドルのコロンビア向けデリバリーセンターは、既存企業によるニアショアリングが防御的かつ攻撃的な戦術であることを示しています。一方、銀行コアシステムの近代化、リテールメディアオーケストレーション、スマートファクトリー自動化といったソリューションの垂直特化が差別化の鍵となっています。

スタートアップは不正防止決済、スペイン語対応の生成AI、および通信OSS/BSSの近代化を中心に集積しており、通信会社や小売業者に紐づくコーポレートベンチャーキャピタルから資金を調達することが多いです。ハイパースケーラーと地元ISPの戦略的提携がラストマイルファイバーおよび5Gスモールセルの展開を加速させ、南米IT市場の規模の経済を再形成しています。競争均衡は依然として流動的であり、合併・買収が能力と人材獲得の主要な手段であり続けると予想されます。

南米IT産業のリーダー企業

International Business Machines(IBM)Corporation

SAP

Oracle Corporation.

Microsoft Corporation

Odoo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Amazon Web Servicesがチリの第2データセンターの承認を受け、40億米ドルのインフラ計画を深化させました。

- 2025年4月:MercadoLibreが6カ国にわたり132億米ドル(うちブラジルに62億米ドル)を投じ、物流およびフィンテック能力の拡大を約束しました。

- 2025年3月:IBMがAccelalpaの買収を完了し、チリにおけるOracleスタックサービスを強化しました。

- 2025年2月:Panduitが2024年の9.4%成長と、ケーブリング需要に対応するための2025年開設予定のモンテレイ新工場を発表しました。

- 2025年1月:Softtekがコロンビアに6,000万米ドルのサービスセンター投資を発表し、1,000人のテクノロジー雇用を創出しました。

南米IT市場レポートの調査範囲

ITサービスは技術的・ビジネス的専門知識を活用し、組織が情報およびビジネスプロセスを構築・管理・最適化することを支援します。市場の調査範囲には、予測期間を通じた規模、エンドユーザー産業、および国別の分析が含まれます。

| ハードウェア |

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| 中小企業 |

| 大企業 |

| 小売・Eコマース |

| 製造業 |

| 銀行・金融サービス・保険(BFSI) |

| 政府・公共部門 |

| ITおよび通信 |

| ヘルスケア |

| エネルギーおよびユーティリティ |

| その他 |

| ブラジル |

| アルゼンチン |

| コロンビア |

| チリ |

| ペルー |

| 製品タイプ別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| 展開モデル別 | オンプレミス |

| クラウド | |

| 企業規模別 | 中小企業 |

| 大企業 | |

| エンドユーザー産業別 | 小売・Eコマース |

| 製造業 | |

| 銀行・金融サービス・保険(BFSI) | |

| 政府・公共部門 | |

| ITおよび通信 | |

| ヘルスケア | |

| エネルギーおよびユーティリティ | |

| その他 | |

| 国別 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー |

レポートで回答される主要な質問

南米IT市場の現在の規模はどのくらいですか?

南米IT市場は2025年に2,805億米ドルに達しており、2030年までに4,095億2,000万米ドルに達すると予測されています。

最も急成長している製品カテゴリはどれですか?

企業がクラウド移行とAI統合をアウトソーシングするにつれ、サービスはCAGR 8.7%で拡大しています。

地域におけるクラウド導入の速度はどのくらいですか?

クラウド展開は2030年までCAGR 9.3%で成長すると予測されており、オンプレミスが依然として68.5%のシェアを保持しています。

アルゼンチンがITの成長拠点と見なされる理由は何ですか?

アルゼンチンはRIGIプログラムの下で25%の法人税率、30年間の安定性保証、および超低エネルギー価格を提供しており、市場CAGR 8.5%を支えています。

市場拡大の主な制約要因は何ですか?

主な制約要因には、ITタレントの不足、地方都市における電力グリッドの制限、異なるデータ主権規制、およびデータセンター冷却に影響する水不足が含まれます。

2030年までに最もシェアを拡大する産業垂直市場はどれですか?

デジタル決済とオムニチャネル投資に牽引された小売・Eコマースが、CAGR 8.2%で他のセクターを上回る見込みです。

最終更新日: