南米クラウドコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

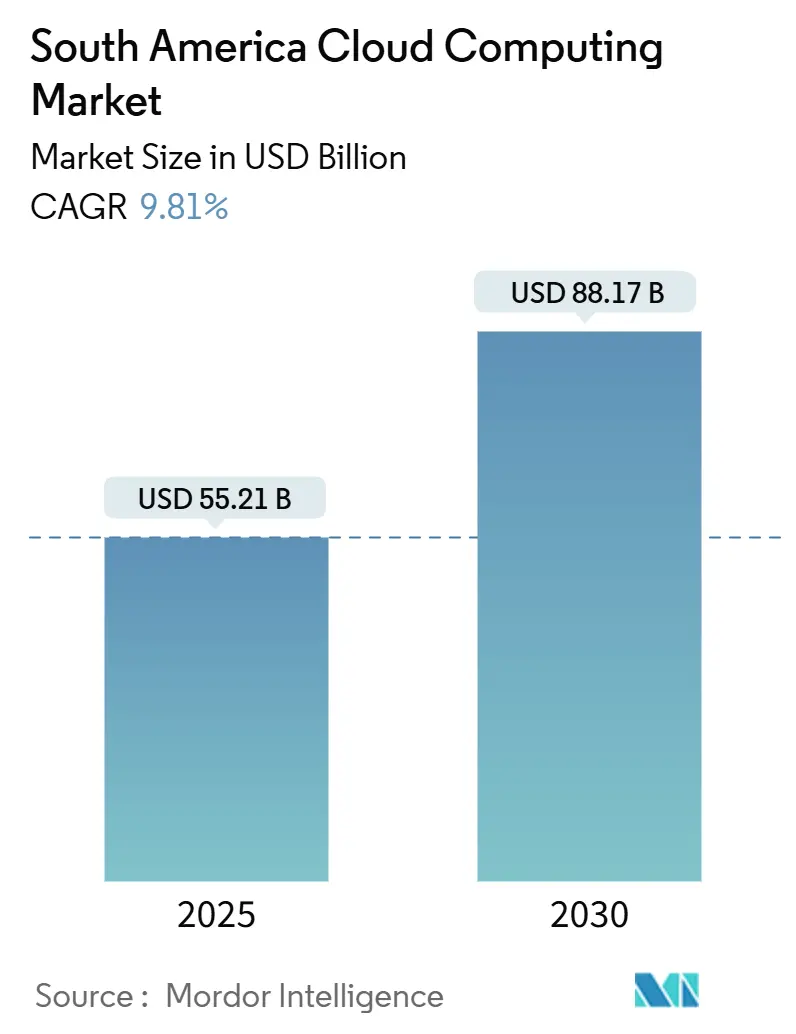

| 市場規模 (2025) | 55.21 十億米ドル |

| 市場規模 (2030) | 88.17 十億米ドル |

| 成長率 (2025 - 2030) | 9.81% CAGR |

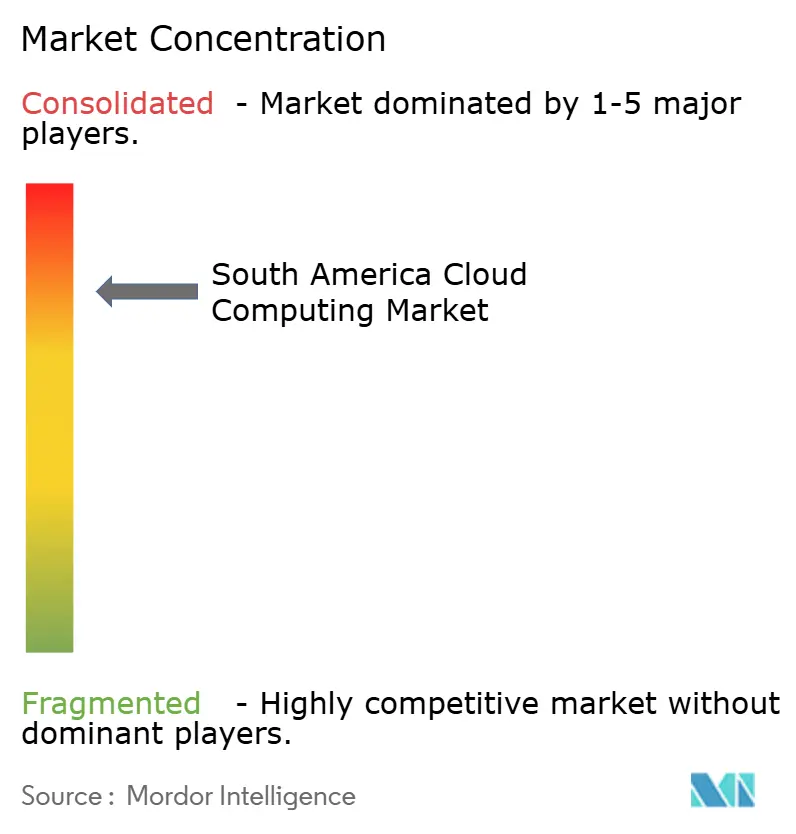

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米クラウドコンピューティング市場分析

南米クラウドコンピューティング市場規模は2025年に555億2,100万USDとなり、2030年までに881億7,000万USDに達すると予測されており、同期間において9.81%のCAGRを反映しています。この上昇傾向は、ハイパースケールデータセンターへの過去最高水準の設備投資、イノベーション促進型の政府政策、およびAI対応クラウドプラットフォームをリフトアンドシフト型移行よりも優先する広範な企業デジタル化によって牽引されています。Amazon Web Services、Microsoft Azure、Google Cloudの間で激化する競争が地域インフラの展開を加速させる一方、ソブリンクラウドに関する指令は、居住地コンプライアンスとグローバルなスケーラビリティのバランスを取るハイブリッドアーキテクチャを促進しています。光ファイバー・ツー・ザ・ホームおよび5Gバックホールへの投資がリアルタイム分析のレイテンシーボトルネックを解消しており、専用クレジットラインにより中小企業(SME)が優遇金利でクラウド導入を資金調達できるようになっています。これらの要因が相まって、南米クラウドコンピューティング市場における全業種にわたるクラウドプラットフォームへの持続的な需要を支え、対象市場基盤を拡大しています。

主要レポートのポイント

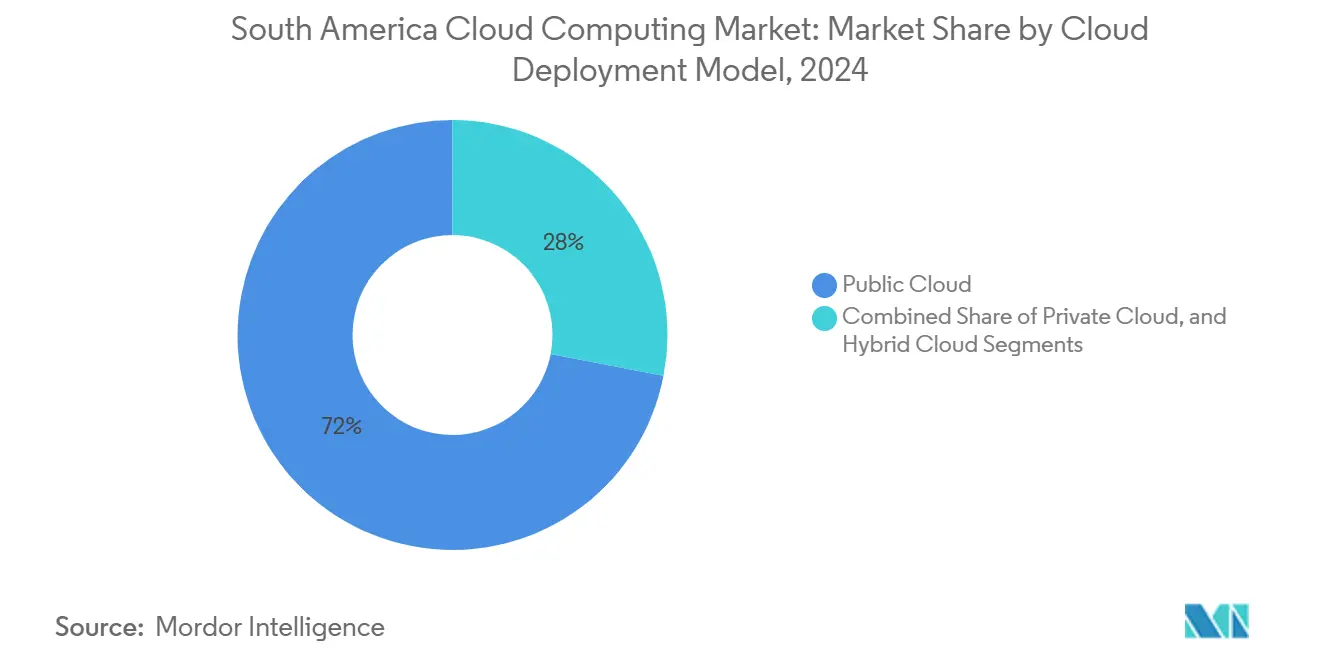

- クラウド展開モデル別では、パブリッククラウドが2024年の南米クラウドコンピューティング市場において71.97%の収益シェアをリードし、ハイブリッドクラウドは2030年までに11.04%のCAGRで成長すると予測されています。

- サービスモデル別では、サービスとしてのソフトウェア(SaaS)が2024年の南米クラウドコンピューティング市場規模の53.19%のシェアを占め、サービスとしてのプラットフォーム(PaaS)は2030年までに10.35%のCAGRで拡大する見込みです。

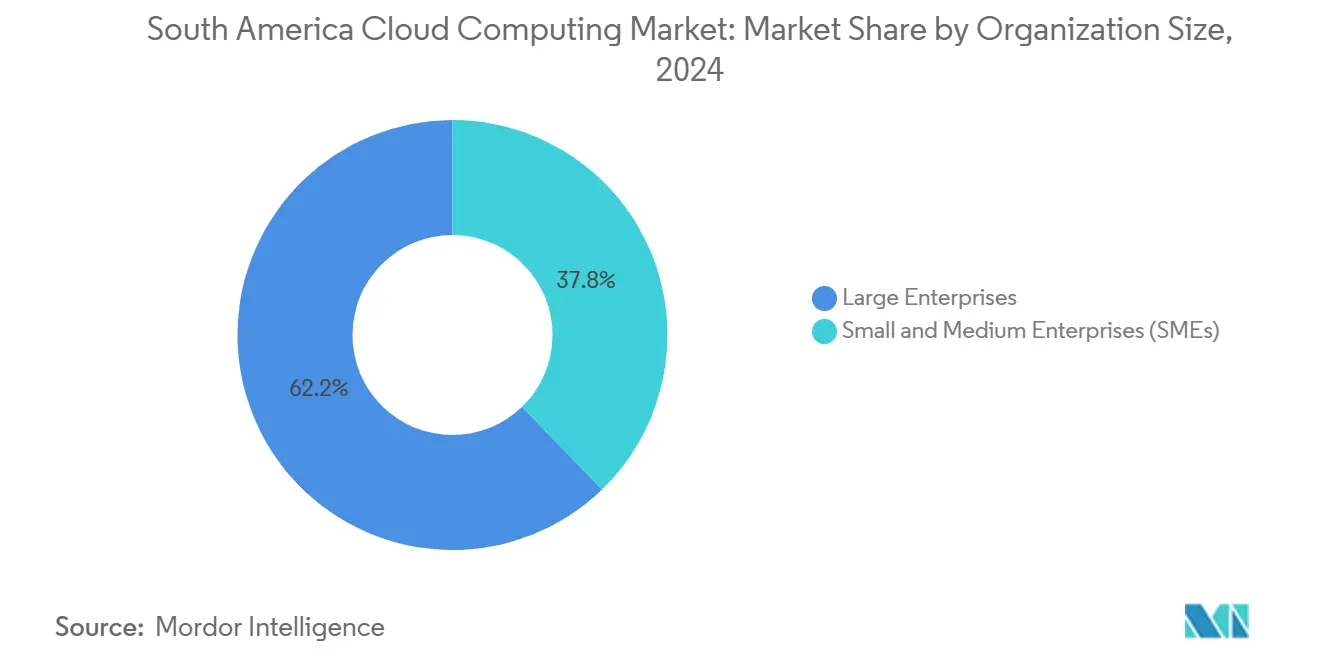

- 組織規模別では、大企業が2024年の南米クラウドコンピューティング市場において62.24%のシェアを占めましたが、中小企業は2025年から2030年にかけて10.07%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2024年の南米クラウドコンピューティング市場シェアの21.13%を獲得し、小売は2030年までに10.46%のCAGRが見込まれています。

- 地域別では、ブラジルが2024年の南米クラウドコンピューティング市場シェアの42.39%を占め、アルゼンチンは予測期間において最速の10.71%のCAGRを記録すると予測されています。

南米クラウドコンピューティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業全体にわたるデジタルトランスフォーメーションの加速 | +2.8% | ブラジル、コロンビア、アルゼンチン、チリ | 中期(2〜4年) |

| クラウド導入を促進する有利な政府政策 | +2.1% | ブラジル、アルゼンチン、チリ | 長期(4年以上) |

| 高速インターネット接続の普及拡大 | +1.9% | ブラジル北東部、コロンビア、アルゼンチン都市部 | 短期(2年以内) |

| ハイブリッドおよびマルチクラウド展開の選好増加 | +1.6% | ブラジルおよびクロスボーダー事業 | 中期(2〜4年) |

| コスト効率と業務上の柔軟性のメリット | +1.2% | 地域全体の中小企業向け | 短期(2年以内) |

| 主要プロバイダーによる地域データセンターフットプリントの拡大 | +1.5% | チリ、ブラジル、ウルグアイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業全体にわたるデジタルトランスフォーメーションの加速

企業戦略は基本的なワークロード移行からAI融合型ビジネスモデルへと進化しており、南米の組織の73%が今後12ヶ月以内にAIを実用化する計画を持っています。AIワークロードは従来のアプリケーションと比較して10〜50倍のコンピューティングリソースを必要とするため、データレイクをオンプレミスに維持しながらも、企業はパブリッククラウド上のバーストキャパシティを確保するようになっています。ブラジルの産業デジタル化ロードマップは、2033年までにスマート製造の普及率を工場の50%に引き上げることを目指しており、それによってクラウド支出の持続的な触媒となっています。[1]Agência Gov、「R$ 1,866億の投資がブラジル産業のデジタルトランスフォーメーションを推進」、agenciagov.ebc.com.br

MicrosoftのブラジルにおけるUSD 27億のプログラムは500万人の市民へのAIスキル習得を目的としており、ハイパースケーラーが人材育成を慈善活動ではなく需要創出の手段として捉えていることを示しています。調達がプラットフォームの深度に焦点を当てるにつれ、競争上の差別化は生のインフラ価格設定から統合されたAI、データ、および開発者ツールへとシフトしています。

クラウド導入を促進する有利な政府政策

政策の青写真は、主権と競争力の両立をますます重視するようになっています。ブラジルのOSIC 15/2024は、連邦ワークロードに対する統一されたクラウドセキュリティ規則を確立し、国境を越えたデータ処理の条件を明確化しています。アルゼンチンのデータセンター向け自由貿易ゾーンは税制優遇を提供してプロジェクトの収益プロファイルを改善し、世界銀行が支持するデジタルマーケットプレイステンプレートは公共部門の購買基準を標準化しています。[2]世界銀行、「スマート調達による政府変革」、worldbank.orgエクアドルの国家ブロードバンド・AI政策は、小規模経済がこのモデルを複製してクラウド投資を包括的成長に振り向けられることを示しています。[3]BNamericas、「エクアドルの新たなデジタルトランスフォーメーション政策」、bnamericas.com明確なルールはコンプライアンスリスクを低下させ、回収期間を延長することで、南米クラウドコンピューティング市場の成長軌道を強化しています。

高速インターネット接続の普及拡大

光ファイバーバックボーンと5G高密度化が都市部と農村部のレイテンシー格差を縮小しています。Brisanetはブラジル北東部に61,000kmのFTTHを展開し、エッジワークロードのトラフィックをローカル化する分散型マイクロデータセンターに5G保有資産を結びつけています。SBA CommunicationsによるMillicomからのUSD 9億7,500万のタワー買収は7,000サイトを追加し、クラウド対応IoTに不可欠なラストマイルカバレッジを強化しています。V.talのUSD 10億の設備投資計画はハイパースケール相互接続ルートを深化させ、予測分析ワークロードに不可欠な10ms未満のパフォーマンス閾値をエンタープライズクラウドが達成できるようにしています。これらのアップグレードは利用強度の向上に直結し、南米クラウドコンピューティング市場の対象市場基盤を拡大しています。

ハイブリッドおよびマルチクラウド展開の選好増加

規制の多様性とベンダーロックインへの懸念が、アーキテクチャをハイブリッドソリューションへと向かわせています。ブラジルサウスにおけるMicrosoftとOracleのDatabase@Azureの展開により、規制産業は同一施設内でAzureアナリティクスを活用しながらOracleデータベースを維持することが可能になっています。Google Cloudのエアギャップ型分散クラウドオプションは、すべてのトレーニングデータが国内に留まるソブリンAI機能をブラジルの顧客に提供しています。金融機関もまた、単一プロバイダーへの依存を避ける理由としてビジネス継続性のヘッジを挙げています。ハイブリッドパターンが成熟するにつれ、オーケストレーションプラットフォームが重要な役割を担うようになり、南米クラウドコンピューティング市場において生のコンピューティングを超えてガバナンスおよびオブザーバビリティツールへの需要が拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーとセキュリティに関する根強い懸念 | -1.8% | ブラジルLGPD、アルゼンチン主権規制 | 中期(2〜4年) |

| クラウドスキルを持つ人材の限られた可用性 | -1.4% | 地域の地方都市、AIおよびセキュリティ職種 | 長期(4年以上) |

| 農村部におけるレイテンシーの課題 | -0.9% | ブラジル内陸部、コロンビア農村部 | 短期(2年以内) |

| 複数の管轄区域にまたがる複雑なコンプライアンス | -0.7% | 多国籍企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーとセキュリティに関する根強い懸念

ブラジルのLGPDは、金融データに関するバンコ・セントラルの規則と相まって、プロバイダーにテナント分離と暗号化プロセスへの詳細な可視性を提供することを義務付けています。アルゼンチンとチリにおける類似しているが同一ではない法令が、マルチリージョンアーキテクチャを複雑にしています。Google Cloudはブラジルの土地を離れないGeminiサービスの居住地オプションでこの問題に対処していますが、そのような専用構築はコスト構造を膨らませます。企業は依然としてAPIの脆弱性とインサイダー脅威を重大な障壁として挙げており、規制産業における移行を遅らせ、南米クラウドコンピューティング市場全体の拡大を抑制しています。

クラウドスキルを持つ人材の限られた可用性

南米のデジタルスキルギャップは2025年までに200万以上の職種を未充足のままにすると推定されており、プロジェクトの進捗を妨げています。MicrosoftとGoogleはそれぞれ複数年にわたるスキル習得プログラムを立ち上げていますが、人材は依然として大都市圏に集中しており、地方の中小企業は認定専門家へのアクセスが限られています。この不足はAIエンジニアリングとクラウドセキュリティアーキテクトにおいて特に深刻であり、報酬は現在北米の水準に匹敵しています。スキルアップの加速がなければ、展開スケジュールが長期化し、南米クラウドコンピューティング市場の短期的な普及が鈍化するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

クラウド展開モデル別:ハイブリッド戦略が企業のモダナイゼーションを推進

ハイブリッドシステムがワークロードの配置を再形成しています。パブリッククラウドは主に弾力的なフロントエンドおよびアナリティクスワークロードのために南米クラウドコンピューティング市場の71.97%のシェアを維持しています。しかし、ハイブリッドセグメントはデータ保管に関する規制上の圧力と低レイテンシーエッジ処理の必要性を反映して、11.04%のCAGRを記録すると予測されています。金融機関や多国籍企業は、AIモデルのトレーニングのためにパブリックリソースへのバーストを行いながら、機密データをプライベートインスタンスに展開し、俊敏性を犠牲にすることなくコンプライアンスを確保しています。

ソブリンクラウドの提供がこのトレンドを促進しています。GoogleのエアギャップされたDistributed CloudとMicrosoftのローカルゾーン構築は、ローカライゼーション法令に準拠した地域固有のサービスを提供するベンダーの意欲を示しています。このような動きは、以前は躊躇していた公共行政やヘルスケアなどのセクターが段階的な移行を開始することを促し、南米クラウドコンピューティング市場規模を拡大しています。

サービスモデル別:プラットフォームサービスが開発速度を加速

サービスとしてのソフトウェアは支出の53.19%を占め続けており、迅速な生産性向上効果が評価されています。しかし、サービスとしてのプラットフォームは、開発者がコンテナ化されたマイクロサービス、ローコードワークベンチ、および統合されたMLOpsフレームワークへと移行するにつれ、10.35%のCAGRでモメンタムリーダーとなっています。[4]Globant、「Form 20-F 2024」、globant.com企業は、セキュリティガードレールを組み込みながらプロビジョニングサイクルを数週間から数分に短縮する抽象化されたランタイム環境を求めています。

PaaSの普及は、AIアクセラレーターおよびイベント駆動型サービスに関する南米クラウドコンピューティング市場の規模を直接拡大しています。サンパウロにおけるGoogleのVertex AIの立ち上げとAWSのBedrockジェネレーティブAIサービスは、ハイパースケールの競争ダイナミクスを示しています。中小企業にとって、ローコードスタジオは大規模な社内エンジニアリングチームを必要とせずにデジタルサービスを提供可能にし、地域全体でイノベーションを民主化しています。

組織規模別:中小企業の成長が大企業の導入を上回る

大企業は2024年の収益の62.24%を占め、マルチクラウドの青写真を活用して地域のコンプライアンスとグローバルサービスカタログを調和させています。ブラジルのBNDESクレジットラインによって支援される中小企業は、北部地域向けに6.13%から始まる金利で大企業を10.07%のCAGRで上回る成長を遂げるでしょう。

従量課金制の価格設定がオンプレミスの減価償却曲線と収束するにつれ、南米クラウドコンピューティング市場における中小企業のシェアは拡大する見込みです。AWSとEscola da Nuvemによる2025年までに6,000人の専門家を認定するプログラムなどの人材育成イニシアチブは、この層を直接対象とし、歴史的に主要都市以外でのクラウド普及を制限してきた導入障壁を解消しています。

エンドユーザー産業別:金融サービスがリードし小売が加速

金融サービス機関は2024年の収益の21.13%のシェアを維持し、コアバンキングのモダナイゼーション、リスク分析、およびPIXなどのインスタント決済レールにクラウドを活用しています。eコマースとオムニチャネルパーソナライゼーションに支えられた小売は、セグメント最速の10.46%のCAGRを記録し、レコメンデーションエンジンと大規模な在庫可視化への需要を牽引するでしょう。

ヘルスケアの遠隔医療の急増と製造業のインダストリー4.0プロジェクトが南米クラウドコンピューティング市場にさらなる押し上げ効果をもたらしています。1億5,500万人の登録ユーザーにサービスを提供するブラジルのGov.brに代表される政府ワークロードは、公共部門導入の規模のメリットを浮き彫りにし、近隣の行政機関に先例を示しています。

地域分析

2024年の支出の42.39%を占めるブラジルが地域エコシステムの中核を担っています。PIXは月間約USD 3,000億を処理しており、耐障害性の高いクラウドバックエンドを必要とする取引量を示しています。BRL 1,866億(USD 367億)の官民デジタル化計画とGoogleのTrillium TPU展開などのハイパースケール構築が相まって、ブラジルはAIワークロードの主要ハブであり続けることが確実です。MicrosoftのUSD 27億の投資が人材パイプラインとデータセンター密度をさらに強化しています。

アルゼンチンは10.71%のCAGRで最も急速に成長しています。関税免除のデータセンターゾーンとサイバーセキュリティ改革がプロバイダーを引き付けており、同国のソフトウェアサービス輸出基盤が洗練された購買コミュニティを育成しています。AWSのUSD 40億地域向けに選ばれたチリと、GoogleのUSD 8億5,000万キャンパスを誘致したウルグアイは、小規模国家が政治的安定性とグリーンエネルギープロファイルを活用してハイパースケール資本を誘致する方法を示しています。

コロンビア、ペルー、エクアドルなどの南米その他の市場は、POP間レイテンシーを削減する海底ケーブルの陸揚げから恩恵を受けています。EquinixのUSD 1億3,000万のサンティアゴ拡張とSBA Communicationsのタワー戦略がラストマイルパフォーマンスを向上させ、アグリテックや鉱業などのセクターにおけるリアルタイムユースケースを可能にしています。接続性が均等化するにつれ、地域の顧客はミッションクリティカルなワークロードをクラウドに委ねる自信を深め、南米クラウドコンピューティング市場の普及を広げています。

競争環境

市場集中度は中程度です。AWS、Microsoft、Googleがコアのサービスとしてのインフラおよびサービスとしてのプラットフォームの収益を集合的に支配していますが、MicrosoftとOracleのDatabase@Azureの連携に見られるように、ロックインを強制するのではなく統合されたスタックを企業に提供するために協力するケースが増えています。Globantのような地域インテグレーターはマルチクラウド認定を活用し、ベンダーサービスをカスタマイズされたロードマップに統合するトランスフォーメーションプロジェクトから南米収益の22.1%を獲得しています。

通信キャリアは「テックカンパニー」の役割へと転換しています。Brisanetの5Gとエッジデータセンターの展開は未開拓のブラジル北東部を対象とし、SBA Communicationsのタワー買収はバックボーンプレーヤーとしての地位を確立しています。ソブリンクラウドの変種は居住地とコンプライアンスの保証を組み込むことでプロバイダーを差別化しており、地域のスキルアップに投資するプロバイダーは公共部門の入札において調達上の優位性を得ています。

AI最適化コロケーション、エッジアナリティクス、および業種特化型サービスとしてのソフトウェアにはホワイトスペースの機会が残っています。PatriaのUSD 10億のデータセンタープラットフォームなどのプライベートエクイティ参入者は、インフラが依然として魅力的な資産クラスであることを確認しており、既存プレーヤーがフットプリントを深化させる中でも新たな挑戦者が参入することを示唆しています。全体として、競争ダイナミクスは南米クラウドコンピューティング市場全体で相互運用性、信頼性、および地域的な関連性を提供するエコシステムパートナーシップを優先しています。

南米クラウドコンピューティング産業リーダー

Microsoft Corporation

Huawei Technologies Co., Ltd.

Google LLC(Alphabet Inc.)

IBM Corporation

Amazon Web Services(AWS)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Patria InvestimentosがUSD 10億を支援とするハイパースケールデータセンタープラットフォームを立ち上げました。

- 2025年5月:Amazon Web ServicesがチリへのUSD 40億の投資を確約し、2026年下半期に最初のチリリージョンが稼働予定です。

- 2025年4月:世界経済フォーラムがブラジルのデジタル公共インフラの進展を取り上げました。

- 2025年3月:OracleとMicrosoftがDatabase@Azureをブラジルサウスに拡張しました。

南米クラウドコンピューティング市場レポートの調査範囲

クラウドコンピューティングはインターネットを通じて幅広いコンピューティングサービスを提供します。これらのサービスにはサーバー、ストレージ、データベース、ネットワーキング、ソフトウェア、アナリティクス、およびインテリジェンスが含まれます。クラウドコンピューティングの主な利点は、イノベーションの加速、柔軟なリソース配分、および規模の経済です。顧客は一般的に使用したサービスに対してのみ料金を支払います。このアプローチは運用コストを削減し、インフラ効率を高め、進化するビジネス需要に対応するためのスケーリングを可能にします。

南米クラウドコンピューティング市場レポートは、クラウド展開モデル(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、サービスモデル(IaaS、PaaS、SaaS)、組織規模(中小企業、大企業)、エンドユーザー産業(製造業、教育、小売、輸送・物流、ヘルスケア、BFSI、テレコムおよびIT、政府・公共部門、その他のエンドユーザー産業)、および国(ブラジル、アルゼンチン、コロンビア、南米その他)別にセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| サービスとしてのインフラ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのソフトウェア(SaaS) |

| 中小企業(SME) |

| 大企業 |

| 製造業 |

| 教育 |

| 小売 |

| 輸送・物流 |

| ヘルスケア |

| BFSI |

| テレコムおよびIT |

| 政府・公共部門 |

| その他のエンドユーザー産業 |

| ブラジル |

| アルゼンチン |

| コロンビア |

| 南米その他 |

| クラウド展開モデル別 | パブリッククラウド |

| プライベートクラウド | |

| ハイブリッドクラウド | |

| サービスモデル別 | サービスとしてのインフラ(IaaS) |

| サービスとしてのプラットフォーム(PaaS) | |

| サービスとしてのソフトウェア(SaaS) | |

| 組織規模別 | 中小企業(SME) |

| 大企業 | |

| エンドユーザー産業別 | 製造業 |

| 教育 | |

| 小売 | |

| 輸送・物流 | |

| ヘルスケア | |

| BFSI | |

| テレコムおよびIT | |

| 政府・公共部門 | |

| その他のエンドユーザー産業 | |

| 国別 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 |

レポートで回答される主要な質問

南米におけるクラウド支出の成長速度はどのくらいですか?

南米クラウドコンピューティング市場は、2025年のUSD 555億2,100万から2030年のUSD 881億7,000万へと9.81%のCAGRで拡大する見込みです。

地域のクラウド収益において最大のシェアを占める国はどこですか?

ブラジルは2024年の支出の42.39%を占め、大規模な公共部門デジタルサービスと集中したハイパースケールデータセンター投資によって支えられています。

ハイブリッドアーキテクチャが普及している理由は何ですか?

企業はコンプライアンスのために機密データをオンプレミスに保持しながら、AIおよびアナリティクスのために弾力的なパブリッククラウドキャパシティにアクセスする必要があり、ハイブリッド展開は11.04%の予測CAGRへと押し上げられています。

最も急速に成長しているサービスモデルはどれですか?

サービスとしてのプラットフォームは、企業がアプリケーション提供を加速するためにローコードツールと統合されたMLOpsを採用するにつれ、10.35%のCAGRで成長すると予測されています。

クラウド導入が直面する最大の課題は何ですか?

特にAIエンジニアリングとセキュリティアーキテクチャにおけるクラウドスキルを持つ専門家の不足が、地方都市全体でプロジェクトのスケジュールを遅らせています。

将来的に最も大きな成長余地を示す業種はどれですか?

小売はeコマースの成長とクラウドアナリティクスを活用したパーソナライズされた顧客体験への需要に牽引され、2030年までに10.46%のCAGRを記録すると予測されています。

最終更新日: