南米サイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 基準年の市場規模 (2025) | 18.37 十億米ドル |

| 市場規模 (2026) | 20.33 十億米ドル |

| 市場規模 (2031) | 33.74 十億米ドル |

| 成長率 (2025 - 2030) | 10.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米サイバーセキュリティ市場分析

南米サイバーセキュリティ市場規模は2025年に183億7,000万USDと評価され、2026年の203億3,000万USDから2031年には337億4,000万USDに達すると推定され、予測期間(2026年~2031年)においてCAGR 10.66%で成長する見込みです。サービスとしてのランサムウェアキットの急増、規制産業全体でのゼロトラスト採用の拡大、および中小企業(SME)によるクラウド移行が、基本的なファイアウォールを超えた統合型検知・対応プラットフォームへの支出を押し上げています。ブラジルの決議538は、継続的監視をベストプラクティスから銀行のライセンス条件へと転換させ、マネージドセキュリティオペレーションセンター(SOC)のキャパシティ需要を急増させています。特にアルゼンチンにおける通貨変動は、購買者をUSD建てのサブスクリプション価格設定へと誘導しており、サンパウロおよびサンティアゴへのハイパースケーラー投資は規制対象ワークロードのレイテンシ懸念を軽減しています。産業企業がリモートメンテナンスのために運用技術(OT)ネットワークを公開するにつれ、従来のITツールでは対応できないプロトコル対応型脅威分析への需要が高まっています。

主要レポートのポイント

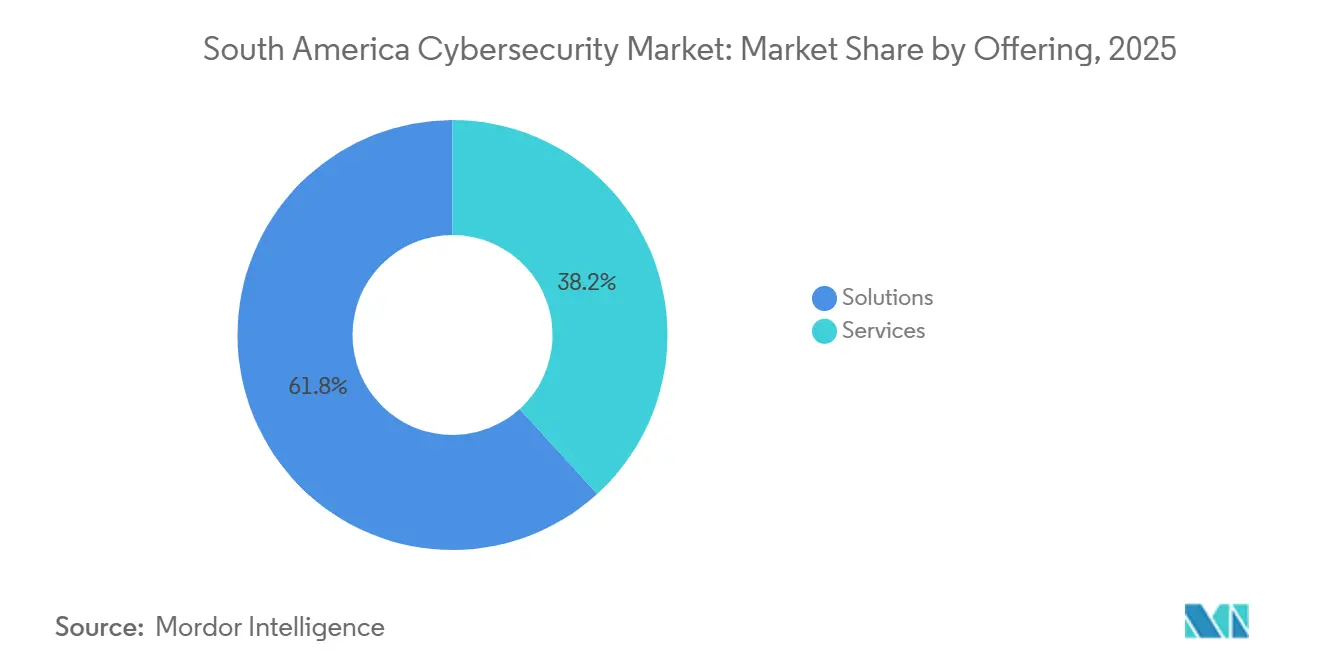

- ソリューションは2025年の南米サイバーセキュリティ市場シェアの61.76%をリードし、サービスは2031年にかけてCAGR 11.18%で拡大する見込みです。

- オンプレミス展開は2025年の南米サイバーセキュリティ市場規模の53.43%を占め、クラウド提供は2026年~2031年にかけてCAGR 11.24%で進展すると予測されています。

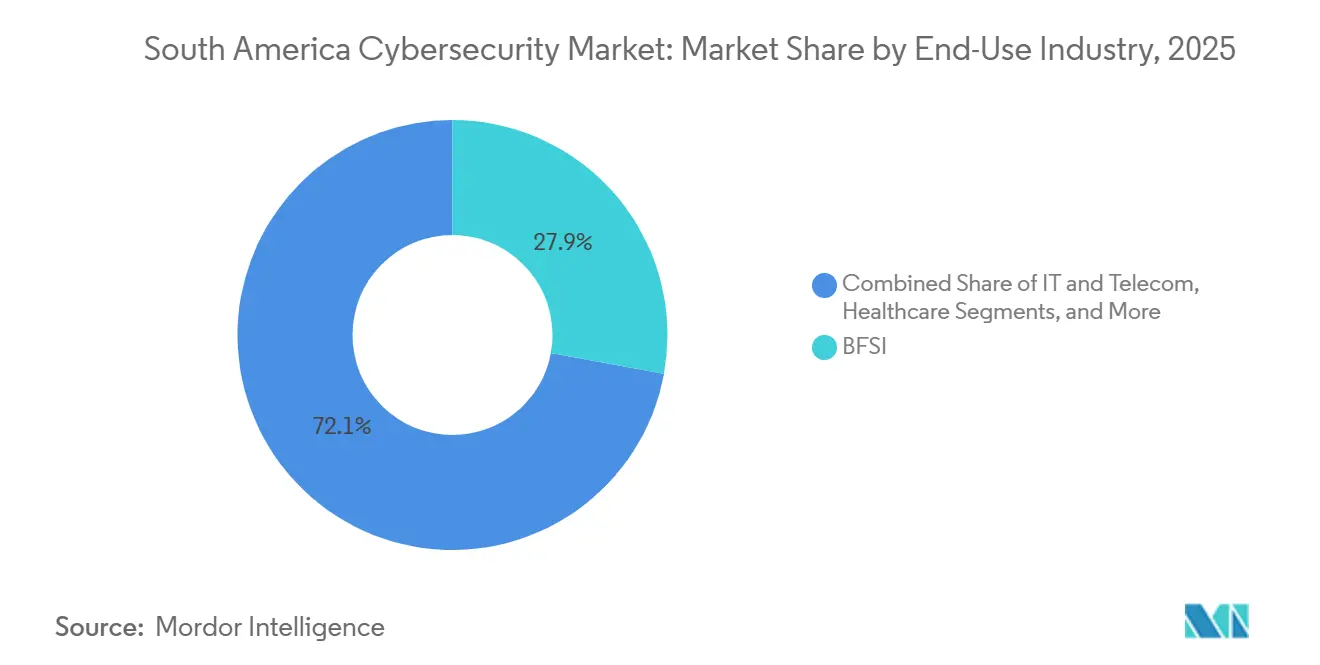

- 銀行・金融サービス・保険セグメントは2025年に27.88%の収益シェアを占め、ヘルスケアは2031年までに最速のCAGR 12.23%を記録する見込みです。

- 大企業は2025年支出の58.61%のシェアを保持していますが、クラウドサブスクリプションが参入障壁を下げることで、中小企業は2026年~2031年にかけてCAGR 10.93%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米サイバーセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サービスとしてのランサムウェアエコシステムの拡大 | +2.1% | ブラジル、アルゼンチン、チリ;コロンビアおよびペルーへの波及 | 短期(2年以内) |

| 規制産業によるゼロトラスト採用の普及 | +1.8% | ブラジル(BFSI、ヘルスケア)、チリ(鉱業、公益事業) | 中期(2~4年) |

| 南米中小企業におけるクラウド移行の加速 | +1.6% | 地域全体、ブラジル・チリ・コロンビアに集中 | 中期(2~4年) |

| ブラジルおよびチリにおける政府のサイバーセキュリティ能力構築プログラム | +1.3% | ブラジルおよびチリの国家プログラム;米州機構/CICTEを通じた地域連携 | 長期(4年以上) |

| モバイルアイデンティティ保護を強化するテレコム主導のセキュリティAPI | +1.1% | ブラジル、アルゼンチン、チリ;モバイルファーストの市場 | 中期(2~4年) |

| ITとOTの融合ネットワークからの産業OTセキュリティ需要 | +1.4% | ブラジル(製造業、エネルギー)、チリ(鉱業)、アルゼンチン(農業) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サービスとしてのランサムウェアエコシステムの拡大

既製の暗号化ペイロードを販売するアフィリエイトプログラムが攻撃者のスキル閾値を引き下げ、南米サイバーセキュリティ市場の支出をエンドポイント検知、イミュータブルバックアップ、およびインシデントレスポンスリテイナーへとシフトさせています。Dragosは2025年第1四半期から第3四半期にかけて地域の産業制御システムに対する147件のランサムウェアインシデントを記録し、前年比34%増となり、そのうちブラジルが62%を占めました。Windows Server 2012を稼働させている医療機関が最も大きな被害を受け、州政府は予算制約にもかかわらず暗号通貨による支払いを承認せざるを得ませんでした。暗号化前にデータを窃取する二重恐喝戦術により、企業はデータ損失防止とフォレンジックの強化を迫られています。取締役会は境界侵害を前提としたテーブルトップ演習を要求するようになり、1時間以内の封じ込めサービスレベル契約を備えたマネージド検知・対応サービスの採用が進んでいます。支払額の増大に伴い、保険会社は引受基準を厳格化し、保険料を引き上げることで、プロアクティブなセキュリティツールへの投資対効果の訴求力が高まっています。

規制産業によるゼロトラスト採用の普及

ゼロトラストフレームワークは、ブラジルの決議538が2025年12月に銀行に対して継続的認証とマイクロセグメンテーションを義務付けたことで、概念からコンプライアンス義務へと移行しました。[1]ブラジル中央銀行、「決議538:金融機関向けサイバーセキュリティ要件」、BCB.GOV.BR チリの銅生産企業は、ランサムウェアが監視制御・データ収集システムを停止させ、生産損失で数百万ドルの損害が生じた後、同様のアプローチを採用しました。アクセス許可前にデバイスの状態と位置情報をスコアリングするアイデンティティプラットフォームが、静的な資格情報チェックに取って代わっています。実装はアセットインベントリから始まり、東西トラフィック監視で終わりますが、社内アーキテクトが不足しているため、ほとんどの企業はこのプロセスをマネージドセキュリティプロバイダーにアウトソースしています。ブラジルのLGPDおよびチリのフレームワーク法に対応したポリシーテンプレートを提供するベンダーは、監査期間を短縮し、クラウドワークロード保護へのクロスセルを促進しています。

南米中小企業におけるクラウド移行の加速

組織の83%がハイブリッドまたはマルチクラウド環境を運用していますが、約半数はいまだ統一されたセキュリティベースラインを欠いており、設定ミスのあるストレージバケットがクレデンシャルスタッフィングボットに対して開放されたままになっています。USD建ての従量課金制により、アルゼンチンのようなハイパーインフレ市場の企業は現地通貨が急落した際の支出を平準化できます。クラウドアクセスセキュリティブローカー、ワークロード保護、およびポスチャ管理ツールはハイパースケーラーAPIとネイティブに統合し、ISO 27001およびLGPDチェックを自動化します。テレコムはセキュアアクセスサービスエッジ(SASE)を接続性とバンドルし、中小企業をVPNアプライアンスの維持管理から解放します。リモートワークが常態化するにつれ、シングルサインオンとゼロトラストネットワークアクセスが境界ファイアウォールに取って代わり、対応可能な支出が設備投資から運用費へとシフトしています。

ブラジルおよびチリにおける政府のサイバーセキュリティ能力構築プログラム

ブラジルの法案4752/2025は、重要インフラの基本的な管理策を設定し、推定75万人の人材不足を解消するための研修を認定する権限を持つ国家サイバーセキュリティ機関の設立を規定しています。[2]ブラジル政府、「法案4752/2025:国家サイバーセキュリティ機関」、GOV.BR 2024年3月に施行されたチリのフレームワーク法は、公益事業者およびテレコム事業者に対して24時間以内のインシデント報告をすでに義務付けています。2025年に米州機構が実施した地域テーブルトップ演習により、国境を越えた証拠共有のギャップが明らかになり、モデル法的テンプレートの策定が促されました。日本はチリの公務員500名を対象にOTセキュリティ奨学金を提供し、プロトコル固有の専門知識を移転しました。こうした取り組みは、複数の法令に管理策を整合させるガバナンス・リスク・コンプライアンス(GRC)プラットフォームへの需要を喚起するとともに、現場スタッフを対象とした多言語セキュリティ啓発コンテンツへの需要も高めています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 各国間の断片化したデータ保護規制 | -0.9% | 地域全体、ブラジル・アルゼンチン・チリ・コロンビア・ペルーにまたがる多国籍事業に影響 | 中期(2~4年) |

| スペイン語・ポルトガル語圏の人材プールにおける深刻なサイバーセキュリティ人材不足 | -1.2% | 地域全体、ブラジル・アルゼンチン・チリで最も深刻 | 長期(4年以上) |

| 中小企業の設備投資予算を制限する経済的不安定性 | -1.1% | アルゼンチン、ブラジル;チリ・コロンビアへの二次的影響 | 短期(2年以内) |

| 高度な脅威検知プラットフォームの高コスト | -0.8% | 地域全体、特に中小企業および公共部門に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

各国間の断片化したデータ保護規制

ブラジルのLGPDは72時間以内の侵害開示とデータ保護責任者を義務付け、チリの新法は欧州の通知期間を踏襲していますが、ペルーはいまだ10営業日を認めています。多国籍企業は異なる同意規則と国境を越えたデータ転送禁止に対応しながら、脅威ハンティングに充てる予算を圧迫するデータ居住地の回避策を余儀なくされています。EUの十分性認定制度に相当する南米版が存在しないため、企業は国別の暗号化ゲートウェイを展開し、ツールコストと監査コストを増大させています。また、個人データを含むアラートが相関分析のために国境を越えられない場合があるため、この非効率性は地域SOCの集中化を妨げています。この非効率性は、より広い市場でコンプライアンスエンジニアリングコストを償却できないローカルベンダーに不利に働いています。

スペイン語・ポルトガル語圏の人材プールにおける深刻なサイバーセキュリティ人材不足

ISGは2024年の地域の人材不足を75万人と試算しており、北米企業がドル建て給与でリモート採用を行うことでこのギャップはさらに拡大しています。大学での実践的なラボは限られており、産業制御システムのカリキュラムはほぼ皆無です。組織はマネージドセキュリティサービスで補完していますが、オフショアのアナリストが文化的に微妙なフィッシングの誘い文句を誤分類する際に言語の不一致が脅威トリアージの精度を損なっています。政府は研修を義務付けており、チリは現在、重要インフラの実務者を認定していますが、人材パイプラインが成熟するには数年かかるでしょう。一方、自動化とローコードのプレイブックを組み込んだベンダーは、薄い分析チームを補完できるため支持を集めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:サービスが成長の勢いを獲得

サービスは2026年~2031年にかけてCAGR 11.18%で拡大し、銀行・病院・鉱山企業が人員不足を補うために24時間365日の監視をアウトソースする中、南米サイバーセキュリティ市場全体の成長率を上回りました。ソリューションは2025年の南米サイバーセキュリティ市場シェアの61.76%を占めていましたが、購買者はアプライアンスがアラートのチューニングや脅威ハンティングの実行に必要な専門知識なしには機能しないことを認識しました。決議538のような規制上のトリガーにより、中堅銀行はリアルタイムのインシデントレスポンスを証明することを求められ、マネージド検知・対応契約が内部SOCを構築するよりもコンプライアンスへの近道となっています。クラウドセキュリティとアイデンティティスイートがハイブリッドアーキテクチャを背景にソリューション支出をリードし、コモディティ化したネットワークファイアウォールは多機能プラットフォームに地位を譲りました。

プロフェッショナルサービスによるアセスメント・統合・移行は、企業がゼロトラストへの転換を図る際に引き続き不可欠です。LGPD、チリのフレームワーク法、および業種別規制を統一された管理マトリクスにマッピングするコンサルタントへの需要が高まっています。マネージドサービスはGRCダッシュボード、脅威インテリジェンスフィード、および自動封じ込めをバンドルし、中小企業にユーザー単位でエンタープライズグレードの成果を提供しています。Tempest Security Intelligenceのようなポルトガル語・スペイン語のSOCアナリストを擁するインテグレーターは、主に英語のみのセンターを運営するグローバルプレーヤーに対して差別化を図っています。

展開モード別:クラウドがギャップを縮小

クラウド展開は2031年にかけてCAGR 11.24%で推移し、2025年に53.43%を占めていたオンプレミスの優位性を着実に縮小しています。転換点は、ハイパースケーラーがサンパウロおよびサンティアゴにゾーンを開設し、データ居住条項を満たしてリアルタイム決済のレイテンシを削減したことで訪れました。従量課金制はインフレ経済において共鳴します。月次請求書がキャッシュフローを保全し、通貨変動をヘッジするためです。クラウドツールの南米サイバーセキュリティ市場規模は、中小企業がウェブネイティブのファイアウォール、ワークロード保護、およびセキュアアクセスエッジコンポーネントを設備投資なしに調達するにつれて拡大しています。

オンプレミス環境は、主権とレガシーシステムの相互依存が物理的な管理を必要とするコアバンキング、医療記録、および防衛環境において継続しています。しかしここでも、Microsoft Defender for Cloudのような統合コンソールが物理マシンと仮想マシン全体に共通ポリシーを適用しています。テレコムは現在、メトロポリタンネットワーク内にSASEゲートウェイを配置し、インライン脅威検査と組み合わせた弾力的な帯域幅を提供しています。シャドーITが減少するにつれ、ポリシー適用の中心はブランチルーターからアイデンティティ中心のオーバーレイへと移行しています。

最終用途産業別:ヘルスケアがペースを設定

銀行セクターは2025年に南米サイバーセキュリティ市場規模の最大シェアである27.88%を維持しましたが、ヘルスケアはCAGR 12.23%ですべての業種を上回っています。サンパウロおよびブエノスアイレスで患者受付を停止させたランサムウェアは、インシデント1件あたり100万USD以上の復旧費用を予測する省庁の調査を裏付けました。多くの病院がサポート切れのオペレーティングシステムを稼働させているため、イミュータブルバックアップ、最小権限アイデンティティ、およびネットワークマイクロセグメンテーションの確保に追われています。2024年に420億件のトランザクションに達したPix即時決済のセキュリティ確保を義務付けられた金融機関は、行動分析とリアルタイム不正スコアリングに投資しています。[3]ブラジル中央銀行、「決議538」、BCB.GOV.BR

鉱業・エネルギー・公益事業は、融合したIT-OTネットワークがプログラマブルロジックコントローラをインターネットスキャンにさらすにつれ、OTセキュリティへの新たな資本を配分しています。小売業者は、クレデンシャルスタッフィングを抑制するためにペイメントカードコンプライアンスとボット対策を組み合わせています。テレコム事業者は、加入者データへのピボットに利用される可能性のあるシグナリングエクスプロイトに対してコアネットワークを強化しています。セグメント全体で、エンドポイント・アイデンティティ・クラウドの可視性を1つの分析ファブリックに統合した統合プラットフォームへの需要が収束しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

最終ユーザー企業規模別:中小企業の採用が拡大

大企業は依然として2025年支出の58.61%を占めており、複雑な環境と義務的な監査を反映していますが、中小企業はCAGR 10.93%で最も急速な成長を体現しています。このシフトは、クラウドサブスクリプションが資本不足を回避する南米サイバーセキュリティ市場のダイナミクスを反映しています。2024年に200%のインフレに苦しんだアルゼンチンの小売業者は、メールおよびエンドポイント防御のためのUSD建て月次プランに移行しました。テレコムが提供するオフザシェルフのSASEバンドルにより、従業員10名の企業もハードウェアを所有することなくゼロトラストネットワークアクセスを実現できます。

セキュリティスタッフを抱える大企業はベストオブブリードを購入し、セキュリティオーケストレーション・自動化・対応(SOAR)レイヤーを通じて統合します。中小企業はエンドポイント・DNS・ファイルサンドボックスをカバーする統合エージェントを好みます。地域のマネージドサービスプロバイダーはこの層を対象に、侵害通知コンプライアンスを保証し、取締役会向けにCISOレベルのレポートを提供する段階的なパッケージを提供しています。コンプライアンスの期限が迫る中、中小企業は二桁成長を牽引する増分的な支出源となっています。

地理的分析

ブラジルは経済規模、積極的な中央銀行、およびハイパースケーラーの資本流入を背景に、南米サイバーセキュリティ市場支出を支配しています。決議538は銀行に24時間以内のログ記録とアラートを義務付け、セキュリティ情報・イベント管理(SIEM)スイートおよびマネージドSOC契約の購入を促進しています。Pixの大規模普及は、クレデンシャルスタッフィングシンジケートがアカウント回復フローを探索する中、リアルタイム不正分析への投資を強化しています。提案されている国家サイバーセキュリティ機関は基本的な管理策をさらに標準化し、プラットフォーム統合業者を優遇する連邦調達フレームワークへの道を開くでしょう。MicrosoftのサンパウロおよびリオへのUSD 13億の投資は、金融および医療顧客のクラウドワークロード居住地を確保しています。

チリは、鉱業依存型経済がリモートOTサイトを保護し、政府が24時間以内のインシデント開示を義務付ける2024年フレームワーク法を実施する中、最高の成長軌道を記録しています。カウンターランサムウェアイニシアティブへの加盟により、チリは優先的な脅威フィードを取得し、SOC分析を強化しています。日本の技術支援は、銅製錬所や海水淡水化プラントを監査できる新世代のOTセキュリティエンジニアを育成しています。テレコムは光ファイバーのアップグレードを活用してSASEをアップセルし、サンティアゴ近郊のクラウドリージョンはSaaSプロバイダーが国境を越えたデータ転送の摩擦を回避するのに役立っています。

アルゼンチン、コロンビア、ペルーは絶対額では後れを取っていますが、リープフロッグの可能性を秘めています。アルゼンチンのインフレスパイラルにより、CFOは前払いライセンスからUSDにヘッジされた従量課金型クラウドセキュリティへの転換を余儀なくされており、このダイナミクスはペソ建て請求を提供するベンダーに有利に働いています。コロンビアの厳格な国境を越えたデータ承認はハイパースケーラーの採用を遅らせていますが、国内のSIEMベンダーはログをオンショアでホスティングすることで政府入札を獲得しています。ペルーはEコマースの拡大を通じて成長を牽引していますが、義務的な侵害開示が欠如しており、プロアクティブな投資が遅れています。米州機構のテーブルトップ演習は、引き渡しとデジタル証拠交換に関する立法上のボトルネックを明らかにし、収束を促しているものの、リスク選好度をまだ書き換えるには至っていません。[4]米州機構、「地域サイバーセキュリティ演習」、OAS.ORG

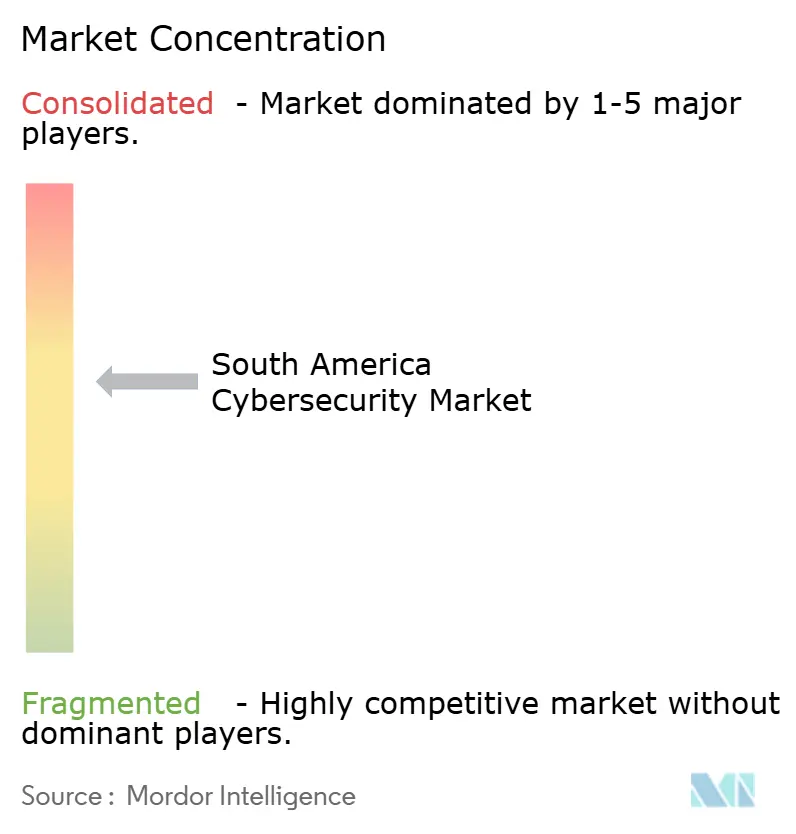

競合環境

南米サイバーセキュリティ市場は中程度の集中度を示しています。Microsoft、Palo Alto Networks、Fortinet、およびIBMがトップ層を占め、ディストリビューターエコシステムとポルトガル語・スペイン語のサポートデスクを活用しています。Microsoftはデータパイプラインが定着すると単独での置き換えが高コストになるエンタープライズ契約にAzure Sentinel、Defender、およびEntra IDをバンドルしています。Palo Alto NetworksのPrisma CloudおよびCortex XDRはハイブリッド環境に共鳴し、Fortinetはチャネルリーチとアプライアンスのコストパフォーマンスを活用して中小企業を獲得しています。

地域の専門企業がギャップを埋めています。Tempest Security IntelligenceおよびModulo Security SolutionsはLGPDの知識と、地域認定アナリストが配置されたマネージドSOCを組み合わせています。Stefanini IT Solutionsはそのビジネスプロセスアウトソーシングの遺産を活用し、オフショアセンターが直面する言語障壁を回避しながらポルトガル語とスペイン語でインシデントレスポンスリテイナーを提供しています。テレコムのTelefónicaおよびClaroは、DNSフィルタリングとゼロトラストネットワークアクセスを接続性契約に組み込むことでネットワーク可視性を収益化しています。クラウドネイティブのユニコーン企業を開拓するCrowdStrikeおよびZscalerは、販売サイクルを短縮し居住地要件を満たすためにサンパウロにハブを開設しており、ニッチなプレーが迅速にスケールできることを示しています。

産業制御システムセキュリティは競争が比較的少ない領域です。DragosおよびClarotyは石油化学および鉱業サイトのパイロットプロジェクトを支配しています。これはレガシーITベンダーが深いプロトコル専門知識を欠いているためです。OTランサムウェアの見出しが増えるにつれ、ハードウェアに依存しない異常検知エンジンが取締役会レベルのスポンサーシップを獲得しています。ArchiverおよびServiceNowのようなガバナンス・リスク・コンプライアンスプラットフォームは、複数の法域にまたがるデータ保護規制が監査自動化需要を牽引する中、シェア争いを繰り広げています。上位5社が地域売上高の約55%を共同で支配していることを考えると、迅速にローカライズし積極的にパートナーシップを結ぶ挑戦者には競争の余地が残っています。

南米サイバーセキュリティ産業のリーダー企業

IBM Corporation

Microsoft Corporation

Palo Alto Networks Inc.

Fortinet Inc.

Check Point Software Technologies Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:サイバーセキュリティおよび脅威インテリジェンスにおける米国を拠点とするグローバルリーダーであるResecurityは、ブラジルの企業・政府機関・インフラプロバイダーが個人情報保護法(LGPD)要件への準拠に取り組む中、ブラジルでの事業を拡大しています。

- 2025年4月:サイバーセキュリティソリューションのリーダーであるStellar Cyberは、ブラジル初のカントリーマネージャーとしてSilvio Eberardoを任命しました。この動きは、同社のブラジル市場への迅速な拡大と献身を強調しています。

- 2024年11月:KasperskyのセキュリティブレティンはResecurityが2025年に向けてより耐性の高いランサムウェア株とデータベース汚染攻撃の増加を予測し、コロンビアのモバイル脅威が前年比72%増加していると報告しました。

- 2024年9月:ブラジルは法律第14.967号を制定し、民間警備会社に対してより厳格なサイバーセキュリティ義務を課し、新たなコンプライアンス需要を生み出しました。

南米サイバーセキュリティ市場レポートの調査範囲

サイバーセキュリティ市場は、クラウド・ネットワーク・エンドポイント・アプリケーションセキュリティを含むすべての産業にわたってデジタルインフラ・データ・業務を保護するために設計されたソリューション・ソフトウェア・サービスへの世界的な支出を包含しており、企業・政府・中小企業セグメントを含みますが、物理的セキュリティおよびコンサルティングのみのサービスは除外されます。市場はAI駆動の自動化、プラットフォーム統合、および規制主導の変革に向けて急速に進化しています。

南米サイバーセキュリティ市場レポートは、提供形態(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティ・アクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ〕、サービス〔プロフェッショナルサービス、マネージドサービス〕)、展開モード(オンプレミス、クラウド)、最終用途産業(ITおよびテレコム、BFSI、ヘルスケア、産業製造、小売・Eコマース、エネルギー・公益事業、航空宇宙・軍事・防衛、その他の最終用途産業)、および最終ユーザー企業規模(大企業、中小企業)によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティ・アクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ機器 | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業・防衛 |

| 製造業 |

| 小売・Eコマース |

| エネルギー・公益事業 |

| その他の最終ユーザー業種 |

| 中小企業 |

| 大企業 |

| ブラジル |

| アルゼンチン |

| ペルー |

| チリ |

| コロンビア |

| エクアドル |

| ベネズエラ |

| その他の南米諸国 |

| 提供形態別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティ・アクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ機器 | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 最終ユーザー業種別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業・防衛 | ||

| 製造業 | ||

| 小売・Eコマース | ||

| エネルギー・公益事業 | ||

| その他の最終ユーザー業種 | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 国別 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| チリ | ||

| コロンビア | ||

| エクアドル | ||

| ベネズエラ | ||

| その他の南米諸国 | ||

レポートで回答される主要な質問

南米サイバーセキュリティ市場の現在の規模はどのくらいですか?

2026年に203億3,000万USDであり、CAGR 10.66%に支えられ、2031年までに337億4,000万USDに達する軌道にあります。

最も急速に成長している顧客セグメントはどれですか?

クラウドサブスクリプションが初期設備投資を不要にするため、中小企業はCAGR 10.93%を記録しています。

ヘルスケアが他の業種を上回っているのはなぜですか?

電子医療記録のデジタル化と頻繁なランサムウェア攻撃により、病院は防御の強化を迫られており、CAGR 12.23%を牽引しています。

ブラジルにおける主要な規制上の触媒は何ですか?

2025年12月に施行された中央銀行決議538は、銀行に継続的な監視と迅速なインシデント報告の維持を義務付けています。

通貨変動は購買決定にどのような影響を与えていますか?

特にアルゼンチンにおけるインフレと通貨下落により、企業は複数年のハードウェアライセンスよりもUSD建ての従量課金型クラウドセキュリティを好む傾向があります。

2031年にかけて最も多くの支出を集める技術はどれですか?

ハイブリッド環境の拡大に伴い、クラウドワークロード保護、アイデンティティ・アクセス管理、およびマネージド検知・対応サービスが二桁成長を見込んでいます。

最終更新日: