チリITサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

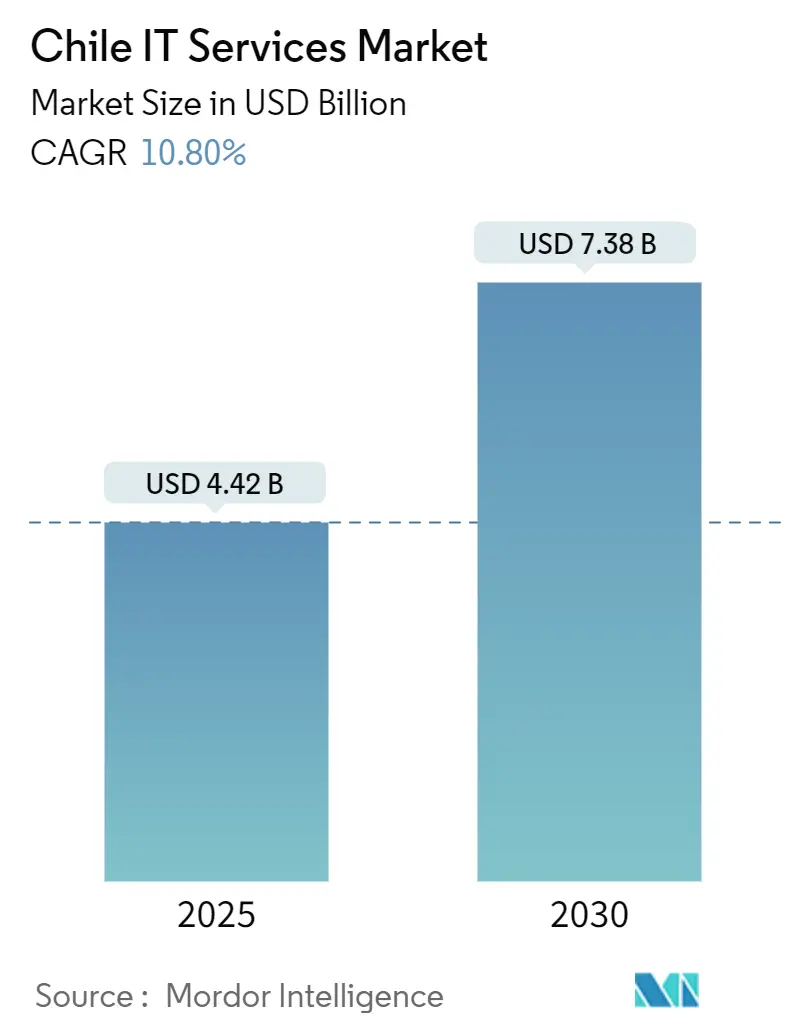

| 市場規模 (2025) | 4.42 十億米ドル |

| 市場規模 (2030) | 7.38 十億米ドル |

| 成長率 (2025 - 2030) | 10.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチリ ITサービス市場分析

チリITサービス市場規模は2025年に44億2,000万米ドルに達し、2030年までに73億8,000万米ドルに成長する見込みで、力強い10.8%のCAGRを反映しています。この拡大は、パブリッククラウド移行、政府のデジタル化義務付け、および米国西海岸クライアントからの持続的なニアショア需要によって加速された、同国の地域テクノロジーハブとしての台頭を裏付けています。企業はワークロードをクラウドプラットフォームへ移行して柔軟性とレジリエンスを向上させ続けており、新たなサイバーセキュリティ基本法はマネージドセキュリティサービスへの需要の並行的な急増を促しています。開発者1時間あたり50〜65米ドルという競争力のある価格設定と、チリの確立された知的財産保護制度が、オフショア案件における同国の魅力を高めています。一方、ヘルスケア、小売、鉱山自動化などの急成長セクターが国内テクノロジー支出の範囲を拡大し、マルチサービスプロバイダーに機会をもたらしています。[1]米国議会図書館、「チリ:サイバーセキュリティ基本法が施行」、loc.gov

レポートの主要ポイント

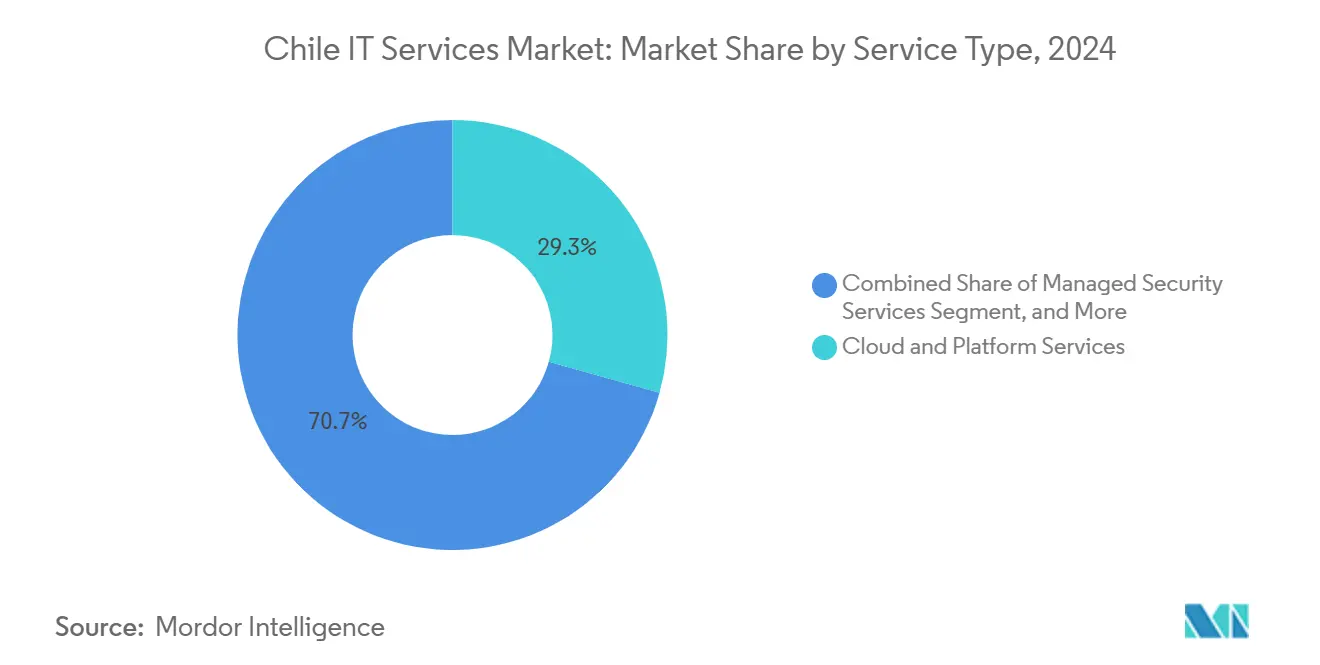

- サービスタイプ別では、クラウドおよびプラットフォームサービスが2024年のチリITサービス市場において29.33%の収益シェアでトップとなり、マネージドセキュリティサービスは2030年にかけて15.31%のCAGRで拡大しています。

- 企業規模別では、大企業が2024年のチリITサービス市場シェアの63.11%を占め、中小企業は2030年にかけて13.76%のCAGRで拡大すると予測されています。

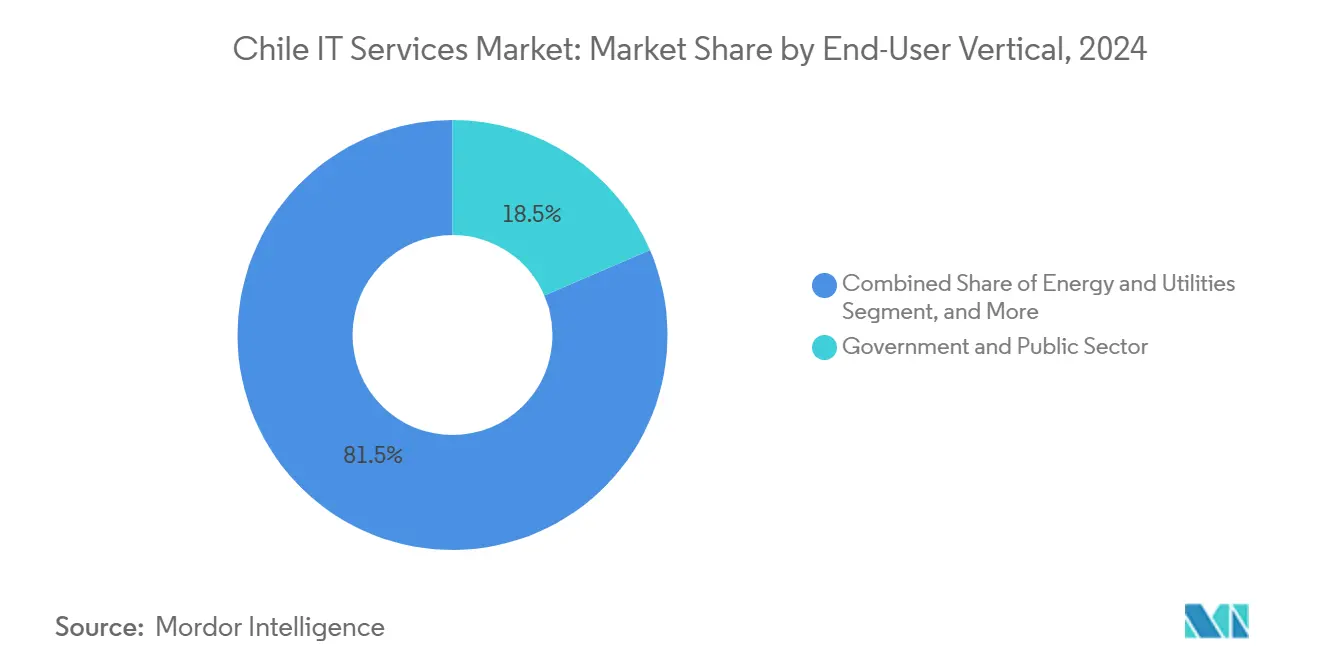

- エンドユーザー業種別では、政府・公共部門が2024年のチリITサービス市場規模の18.53%を占め、ヘルスケアおよびライフサイエンスは2030年にかけて14.5%のCAGRで進展しています。

- 導入モデル別では、ハイブリッドまたはマルチクラウド構成が2024年のチリITサービス市場シェアの46.67%を占め、パブリッククラウドのワークロードは2030年にかけて15.67%のCAGRで増加すると予測されています。

チリITサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制業種におけるパブリッククラウド移行の加速 | +2.80% | 全国規模、サンティアゴ、バルパライソ、コンセプシオンで早期の成果 | 中期(2〜4年) |

| 全国「デジタル政府2025」プログラムの支出 | +2.10% | 全国規模 | 短期(2年以内) |

| 米国西海岸クライアントからのニアショア提供需要 | +1.90% | 全国規模、サンティアゴのテクノロジー集積地帯に集中 | 長期(4年以上) |

| エッジサービスプロジェクトを解放する5G展開の加速 | +1.60% | 全国規模、都市部を優先 | 中期(2〜4年) |

| 銅鉱山自動化義務付け(OT・IT融合) | +1.40% | 北部地域(アントファガスタ、アタカマ) | 長期(4年以上) |

| スペイン語コンタクトセンターにおける生成AIパイロット | +1.20% | 全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制業種におけるパブリッククラウド移行の加速

金融機関は運営コストを削減しリアルタイム分析機能を導入するため、コアプラットフォームをパブリッククラウドへ移行しています。Banco Itaúは2028年までに完全なインフラ移行を計画しており、Bciはすでに生成AIモデル向けに顧客データを取り込むクラウドベースのデータプラットフォームを運用しています。[2]BNamericas、「アマゾン、チリのクラウドインフラに40億米ドルを投資」、bnamericas.com 2026年12月に施行される新たなデータ保護法は越境処理ルールを明確化し、ハイパースケーラーリージョンとローカルデータセンターを組み合わせたハイブリッドアーキテクチャを促進しています。エネルギープロバイダーも同様のフレームワークを活用して、クラウドネイティブなセキュリティオペレーションセンターを拡張しています。

全国デジタル政府2025プログラムの支出

公共調達は2023年に160億米ドルを超え、国家デジタル変革法は各省庁にわたるクラウド、アナリティクス、サイバーセキュリティの採用を義務付けています。[3]ChileCompra、「公共調達は2023年に160億米ドルを超えた」、chilecompra.cl メルカド・プブリコプラットフォームはすでに年間5,000件以上のIT案件を掲載しており、AIプロジェクトに関する倫理ガイドラインを導入することで、サービス企業に予測可能なパイプラインを提供しています。

米国西海岸クライアントからのニアショア提供需要

大サンティアゴ圏には約50,000人のソフトウェア開発者が従事しており、地域の大半の競合を上回るタイムゾーンの一致と英語能力を提供しています。競争力のある時間単価は米国の基準と比較して60〜70%のコスト削減をもたらし、チリの知的財産保護制度は厳格なクライアント要件を満たしています。スタートアップ・チリの卒業企業はアジャイル提供の文化を強化し、同市のニアショア代替地としての評価をさらに高めています。

エッジサービスプロジェクトを解放する5G展開の加速

Entelは800ギガビット毎秒のスループットをサポートするモバイルおよび光バックボーンの高度化に6億1,800万米ドルを投じており、超低遅延ワークロードを支えています。BHPなどの鉱山大手は現在、予知保全と自律搬送の意思決定のためにエスコンディダ鉱山にAzureベースのIoTエッジノードを展開しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ITOの契約マージンを圧迫するペソ・米ドルの為替変動 | -1.80% | 全国規模 | 短期(2年以内) |

| マイアミおよびマドリードのハブへのサイバー人材流出 | -1.20% | 全国規模、サンティアゴに集中 | 中期(2〜4年) |

| 越境クラウドBPOにおけるデータ主権の曖昧さ | -0.90% | 全国規模、多国籍クライアントに影響 | 中期(2〜4年) |

| 2023〜2024年の憲法改革に伴うITプロジェクトの遅延 | -0.70% | 全国規模、公共部門に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ITOの契約マージンを圧迫するペソ・米ドルの為替変動

急激な為替変動は固定価格のアウトソーシング案件の利益を圧縮します。大手企業はマルチ通貨の収益ストリームでヘッジしていますが、中小プロバイダーは変動を吸収するスケールを持たず、統合が促進されています。

マイアミおよびマドリードのハブへのサイバー人材流出

チリはおよそ6,000人のサイバーセキュリティ専門家を必要としているにもかかわらず、海外へ人材を引き付ける給与競争の激化に直面しています。この不足は、新たな基本法がより高いコンプライアンスを義務付けているにもかかわらず、プロバイダーがマネージドセキュリティソリューションを提供する能力を制限しています。[4]Telefonica Tech、「2025年に需要が見込まれるサイバーセキュリティ専門家」、telefonicatech.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:クラウドプラットフォームがデジタル変革を牽引

クラウドおよびプラットフォームサービスは2024年のチリITサービス市場シェアの29.33%を占めました。マネージドセキュリティサービスは、新たなサイバーセキュリティ法における侵害報告義務の恩恵を受け、15.31%のCAGRで拡大すると予測されています。クラウドおよびプラットフォームサービスのチリITサービス市場規模は2030年までに23億米ドルに達する見込みであり、マネージドセキュリティサービスの市場規模は同年に12億米ドルを超える可能性があります。アマゾンなどのハイパースケーラー参入企業はローカルリージョンを追加し、ISVおよびアドバイザリーパートナーとのエコシステム構築を促進しています。国内インテグレーターはマージン圧力に対応するため、コンサルティング、アウトソーシング、クラウドブローカレッジを統合した提案にパッケージ化し、移行を加速してコンプライアンスリスクを低減しています。

ITコンサルティングは大規模なERPの合理化に引き続き対応しており、ビジネスプロセスアウトソーシングは多国籍企業向けにバイリンガルサポートの強みを活用しています。AI活用はこれらの従来のサービスラインの上位に重なり、特にバックオフィス業務を最適化する音声アナリティクスとロボティックプロセスオートメーションにおいて顕著です。

エンドユーザー企業規模別:中小企業がデジタル採用を加速

大企業は2024年のチリITサービス市場の63.11%を占め、鉱業および小売近代化における大規模な設備投資サイクルに支えられています。大企業向けチリITサービス市場規模は2030年までに46億米ドルに達する見込みです。一方、中小企業の支出はクラウドサブスクリプションモデルが資本障壁を取り除くことで、13.76%のCAGRで最も速く増加しています。決済フィンテックの取り組みは4,480億米ドルの地域アドレス可能市場機会を浮き彫りにし、小規模小売業者のオンライン化を促しています。ベンダーはモジュール型サービスバンドルと従量課金制を導入し、逼迫した営業キャッシュフローに対応しています。

中小企業の勢いは、イノベーション促進税制優遇措置や補助金付きデジタルスキルアップ研修プログラムからも生まれています。これらの施策は、従来のITアウトソーサーが十分に対応してこなかった会計、電子インボイス、オムニチャネルコマース向けのSaaS採用を促進しています。

エンドユーザー業種別:ヘルスケアが最速の成長軌道をリード

政府・公共部門はデジタル政府2025ロードマップに牽引され、2024年収益の18.53%を維持しました。ヘルスケアおよびライフサイエンスにおけるチリITサービス市場シェアは、遠隔医療プラットフォームの普及に伴い、2024年の7.4%から2030年には10.2%に上昇すると予測されています。クリニックは遠隔地での医師不足に対応するため、安全なビデオ診察と電子処方モジュールを導入しています。製薬スポンサーはチリの規制の明確さを地域の臨床試験デジタル化ハブとしての差別化要因と見なしています。

鉱業は5G対応エッジアナリティクスの高付加価値ユースケースとして、予知保全と自律搬送を支援し続けています。ウォルマート・チリなどの小売業者はAIベースのスマートカートパイロットを拡大し、銀行大手はクラウドデータプラットフォームを活用してコールセンターの待ち時間を短縮する会話型AIエージェントを訓練しています。

導入モデル別:ハイブリッド戦略が企業の選択を支配

ハイブリッドまたはマルチクラウドアーキテクチャは2024年支出の46.67%を占め、ワークロードの可搬性と障害軽減に対する企業の選好を示しています。ハイブリッド導入に関連するチリITサービス市場規模は2030年までに35億米ドルを超える可能性があります。パブリッククラウドはアマゾンの40億米ドルのリージョン開設とハイパースケールセキュリティ基準への信頼の成熟に後押しされ、15.67%のCAGRで最も速い成長軌道を示しています。

オンプレミスモデルは、特に設備近傍での処理が伝送コストを削減する鉱業において、高度に規制された環境や低遅延環境でニッチを維持しています。国家データセンターロードマップは持続可能な施設投資として25億米ドルを目標とし、ESGを重視するバイヤーを引き付けるグリーンエネルギー基準を設定しています。

地域分析

サンティアゴは企業本社の集中と豊富な開発者人材プールにより、チリITサービス市場の大部分を占めています。同都市圏はサザンクロスおよび今後開通予定のフンボルト海底ケーブルの陸揚げ局も擁しており、低遅延のグローバル接続を確固たるものにしています。アントファガスタおよびアタカマの北部地区は、デジタルツインと自律トラック車隊を展開する銅採掘企業からの特化した需要を支えています。サービスプロバイダーは険しい地形と限られた光ファイバーバックホールに対応するため、プライベートLTEとエッジマイクロデータセンターを統合する必要があります。

バルパライソとコンセプシオンは新興の第二次ハブとして、大学がクラウド認定トラックに合わせたカリキュラムを整備し、首都以外での熟練労働力の拡大を支援しています。これらの都市は競争力のある賃金と低い不動産コストを求める中小企業を引き付けています。これらの地域における新たなテクノロジーパークへの税還付を付与する政府インセンティブは、分散型提供モデルを支援し、サンティアゴ一極集中のリスクを軽減しています。

チリの太平洋時間との地理的な一致は、シリコンバレーのクライアントとのリアルタイムコラボレーションを可能にし、アジアのオフショアオプションに対する主要な差別化要因となっています。プロバイダーは直行便ルートとバイリンガルのアカウントチームを活用してアジャイルスプリントを提供し、大都市圏と資源豊富な地方の両方にわたるチリITサービス市場の継続的な拡大を牽引しています。

競合環境

チリITサービス市場は中程度の集中度を示しています。アマゾン、マイクロソフト、IBMを含む世界トップベンダーは大規模なローカルチームとインフラフットプリントを構築していますが、複雑な規制・文化的背景を理解するSONDAやEntel Digitalなどの地域チャンピオンとの激しい競争に直面しています。アマゾンが計画するクラウドリージョンの開設は、中小企業がハイパースケーラーの追い風に乗るため、移行ツール、フィンオプスアドバイザリー、セキュリティ態勢管理に特化することを促しています。

戦略的差別化はドメイン固有の深さにかかっています。Entelはネットワークバックボーンを活用してエッジアナリティクスプロジェクト向けに接続性とマネージドサービスをバンドルし、SONDAのラテンアメリカにわたるフットプリントは多国籍企業がチリを拠点に地域展開を調整するのを支援しています。深刻なサイバーセキュリティ人材不足は、見習いプログラムや大学パートナーシップに投資する企業に報酬をもたらしています。Trust Journeyなどの新規参入企業は小売・通信向けの生成AIチャットボットに注力しており、データ中心の顧客体験サービスへのシフトを裏付けています。

ペソの変動がコスト圧力を強める中、合併・提携が増加すると予想されます。2024年のEquinixによるEntelのデータセンター3施設の買収は、再生可能エネルギー契約に連動したスケーラブルなコロケーション容量に投資家が置く価値を示しており、このトレンドが今後の容量拡大戦略を形成する可能性が高いです。

チリITサービス産業リーダー

SONDA S.A.

Entel S.A.(Entel Digital)

Accenture plc

IBM Chile SpA

Tata Consultancy Services Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:アマゾンは2026年のサービス開始を予定した40億米ドルのクラウドリージョン投資を確認しました。

- 2025年1月:サイバーセキュリティ基本法が施行され、国家サイバーセキュリティ庁と義務的な報告規則が創設されました。

- 2024年12月:チリはグリーンインフラ投資として25億米ドルを目標とする国家データセンター計画を導入しました。

- 2024年10月:ABBとCodelcoは鉱山の脱炭素化に向けたデジタルおよび電化ソリューションの展開に関するパートナーシップを締結しました。

チリITサービス市場レポートの調査範囲

| ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) |

| ビジネスプロセスアウトソーシング(BPO) |

| マネージドセキュリティサービス |

| クラウドおよびプラットフォームサービス |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| 製造業 |

| 政府・公共部門 |

| ヘルスケアおよびライフサイエンス |

| 小売・消費財 |

| 通信・メディア |

| 物流・輸送 |

| エネルギー・ユーティリティ |

| その他のエンドユーザー業種 |

| オンプレミス |

| パブリッククラウド |

| ハイブリッド・マルチクラウド |

| サービスタイプ別 | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| エンドユーザー企業規模別 | 中小企業(SME) |

| 大企業 | |

| エンドユーザー業種別 | BFSI |

| 製造業 | |

| 政府・公共部門 | |

| ヘルスケアおよびライフサイエンス | |

| 小売・消費財 | |

| 通信・メディア | |

| 物流・輸送 | |

| エネルギー・ユーティリティ | |

| その他のエンドユーザー業種 | |

| 導入モデル別 | オンプレミス |

| パブリッククラウド | |

| ハイブリッド・マルチクラウド |

レポートで回答される主要な質問

2025年のチリITサービス市場の規模はどのくらいですか?

10.8%のCAGR見通しで2030年に向けて44億2,000万米ドルとなっています。

最も支出に貢献しているサービスタイプはどれですか?

クラウドおよびプラットフォームサービスが2024年収益の29.33%でトップとなっています。

チリの中小企業における急速な成長を促進しているものは何ですか?

サブスクリプションベースのクラウドツール、税制優遇措置、および政府のスキルアップ研修プログラムが中小企業のIT支出における13.76%のCAGRを促進しています。

パブリッククラウドの採用が加速している理由は何ですか?

国内ハイパースケーラーリージョンの開設、明確化されたセキュリティ規則、およびコストの俊敏性がパブリッククラウドのワークロードを15.67%のCAGRで押し上げています。

最も速い拡大を示している業種はどれですか?

ヘルスケアおよびライフサイエンスは遠隔医療とデジタル臨床試験により14.5%のCAGRで進展しています。

サイバーセキュリティ基本法はプロバイダーにどのような影響を与えますか?

侵害報告と重要インフラの保護措置を義務付け、マネージドセキュリティサービスへの需要を高めています。

最終更新日: