南米ハイパースケールデータセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

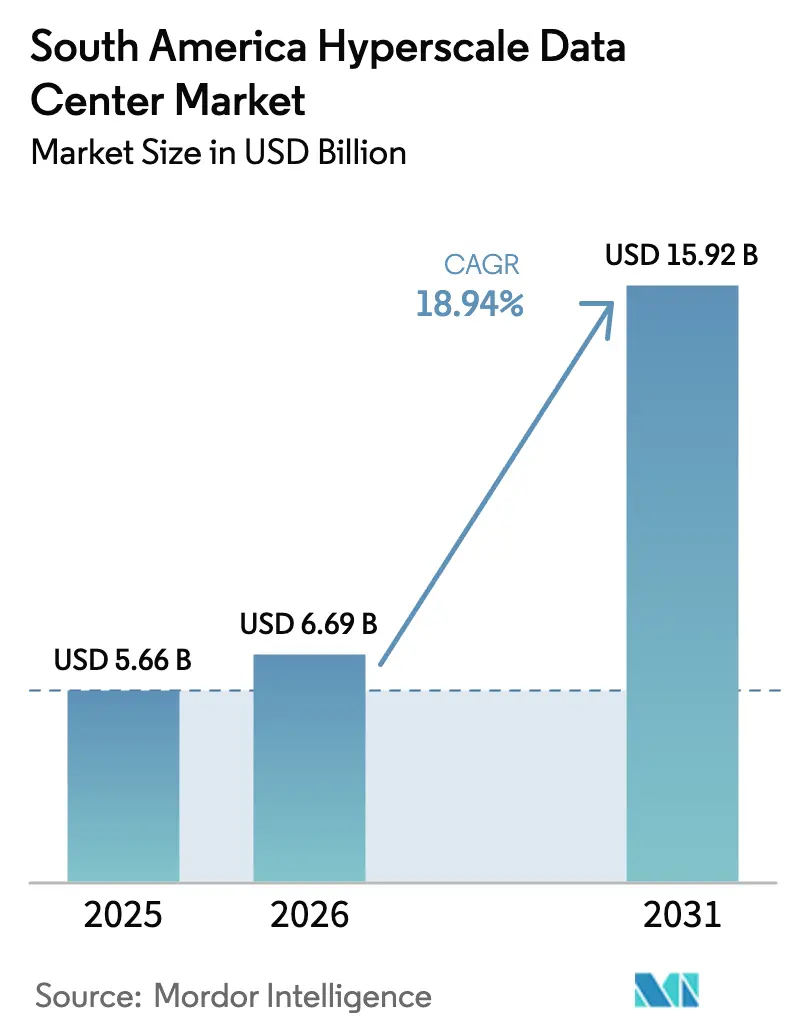

| 基準年の市場規模 (2025) | 5.66 十億米ドル |

| 市場規模 (2026) | 6.69 十億米ドル |

| 市場規模 (2031) | 15.92 十億米ドル |

| 成長率 (2026 - 2031) | 18.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米ハイパースケールデータセンター市場分析

南米ハイパースケールデータセンター市場規模は、2025年の56億6,000万米ドルから2026年には66億9,000万米ドルに拡大し、2026年から2031年にかけてCAGR 18.94%で成長して2031年には159億2,000万米ドルに達する見込みです。クラウドリージョンの急速な展開、新たな海底ケーブルの敷設、豊富な再生可能エネルギー契約が組み合わさり、主要都市圏全体での資本投下を加速させています。ハイパースケーラーは引き続き独自キャンパスを建設していますが、コロケーション事業者は稼働開始までの期間を短縮し、中断のないサービスを求めるクライアントのグリッドリスクを分散させることで、増分メガワットを獲得しています。ブラジル、アルゼンチン、コロンビアで導入されたデータ主権規制により、個人データおよび公共部門データを国内に保管することが義務付けられ、南米ハイパースケールデータセンター市場内に留まるワークロードの割合が実質的に増加しています。同時に、GPUを多数搭載した人工知能クラスターがラック電力密度を30キロワット超に引き上げており、事業者は液体冷却システムや熱交換器の改修に積極的な投資を余儀なくされ、機械インフラ予算の構造が変化しています。収益成長の主要な推進要因としては、ハイパースケーラーの自社構築プログラム、キャリアニュートラルキャンパス内のクロスコネクト中心のビジネスモデル、規制料金と比較して12%以上の割引を提供する再生可能エネルギー購入契約が挙げられます。一方、グリッドの不安定性、高圧技術者の不足、特定の地域での蒸発冷却を制限する水ストレスに関するモラトリアムといった課題も残っています。それでも、60メガワット超のメガキャンパスは、変電所、冷水プラント、ファイバーリングをより大きな容量の分母にわたって集中化することで、運営上のレバレッジを実現します。上位5社が総設置メガワットの約62%を占めているため、競争の激しさは中程度であり、地域の専門事業者やエッジ特化型の新規参入者が、地域の電力会社との関係、バイリンガルサポートチーム、次世代液体冷却の導入を通じて差別化を図る余地が十分に残されています。

主要レポートのポイント

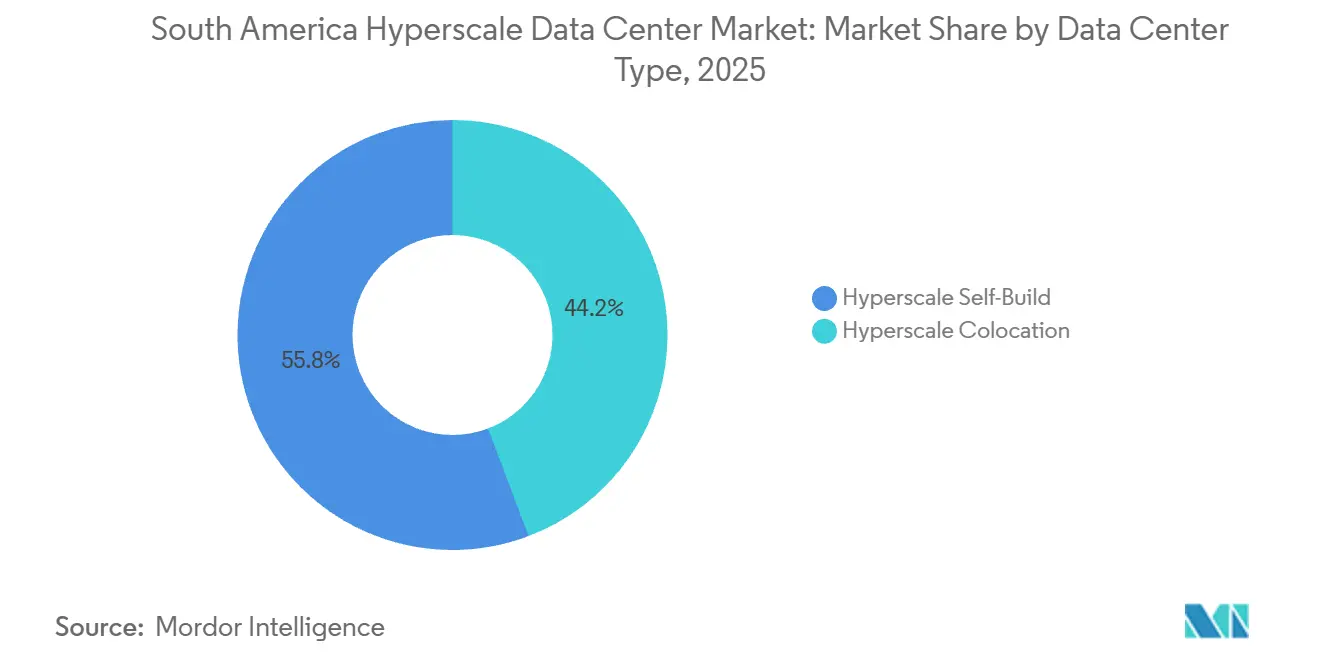

- データセンタータイプ別では、ハイパースケール自社構築施設が2025年の南米ハイパースケールデータセンター市場シェアの55.76%を占め、コロケーションは2031年までCAGR 19.54%で拡大する見込みです。

- コンポーネント別では、ITインフラが2025年の南米ハイパースケールデータセンター市場の42.18%を占め、機械インフラは2026年から2031年にかけてCAGR 19.62%で成長すると予測されています。

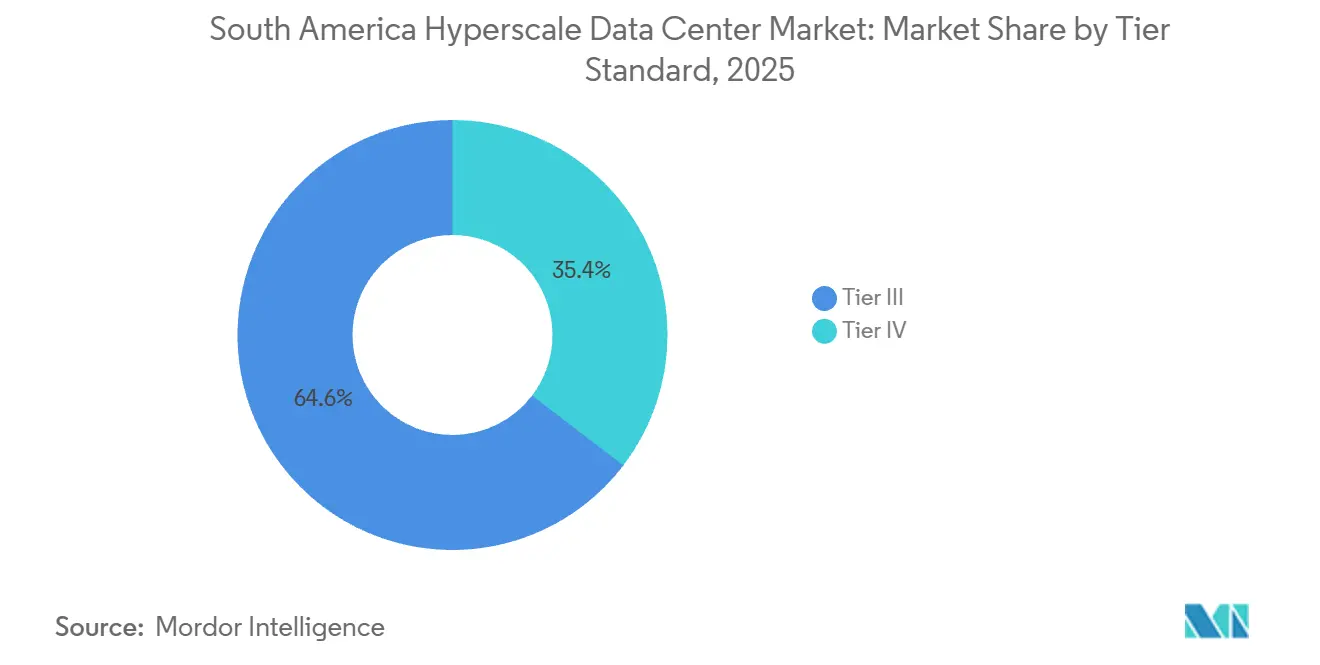

- ティア標準別では、ティアIIIの設備が2025年のシェアの64.63%を占め、ティアIV施設は予測期間中にCAGR 19.88%で成長する見込みです。

- データセンター規模別では、25MWから60MWのマッシブスケールキャンパスが2025年の南米ハイパースケールデータセンター市場の45.42%を占めましたが、60MW超のメガサイトはCAGR 19.47%で推移しています。

- 国別では、ブラジルが2025年のシェアの51.65%を占め、チリは2031年までに最速のCAGR 20.12%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米ハイパースケールデータセンター市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケーラーによるクラウドリージョン開設の急増 | +4.2% | ブラジル、チリ、コロンビアおよびアルゼンチンへの波及 | 中期(2〜4年) |

| 海底ケーブルの陸揚げによるレイテンシーと冗長性の向上 | +3.8% | チリ(バルパライソ)、ブラジル(フォルタレザ、サントス)、地域全体へのネットワーク効果 | 長期(4年以上) |

| 豊富な水力・太陽光・風力を活用した再生可能エネルギー購入契約 | +3.5% | チリ(アタカマ太陽光、パタゴニア風力)、ブラジル(水力)、アルゼンチン(風力) | 中期(2〜4年) |

| ローカルホスティングを義務付けるデジタル主権法 | +3.1% | ブラジル、アルゼンチン、コロンビアおよびペルーで新興の枠組み | 短期(2年以内) |

| マイクロハイパースケールエッジを生み出す5G オープンRANの展開 | +2.4% | ブラジル(サンパウロ、リオ)、チリ(サンティアゴ)、コロンビア(ボゴタ) | 中期(2〜4年) |

| ローカルキャパシティを必要とするリチウム採掘AIおよびHPCワークロード | +2.0% | チリ(アタカマ)、アルゼンチン(フフイ、サルタ)、ボリビア国境地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーによるクラウドリージョン開設の急増

積極的なクラウドリージョンの展開は、南米ハイパースケールデータセンター市場における最も強力な単一の触媒として機能しています。Amazon Web Servicesはサンティアゴのクラウドリージョンに40億米ドルの投資を確約しており、12のアベイラビリティゾーンと40〜80メガワットの拡張可能なフットプリントで開設され、一桁ミリ秒のレイテンシーを必要とする決済エンジンや拡張現実ショッピングカートを運用するソフトウェアベンダーを引き付けています。[1]Amazon Web Services、「AWSがチリへの投資を発表」、AWS.AMAZON.COM Microsoftは同じ都市圏にAzureゾーンを展開することで追随し、GoogleはサンパウロでM8g Armベースのインスタンスを有効化した後、コアあたりの価格を22%引き下げました。これらの主要な展開は、独立系ソフトウェアベンダーが厳格なサービスレベル目標を達成するために同一のアベイラビリティ圏内にアプリケーションサーバーを設置しなければならないため、隣接するコロケーションへの需要を引き起こします。エンタープライズがハイパースケーラーのオンランプへのクロスコネクトを締結することでループが完結し、サンパウロのヴィラ・オリンピアクラスターとサンティアゴのキリクラコリドーの稼働率が85%を超えます。ソブリンワークロードを分類するブラジルの新規制により、国内ホスティングがさらに固定化され、クラウド構築の勢いが中期にわたって持続することが確保されています。[2]ブラジル国家データ保護局、「一般データ保護法」、GOV.BR

海底ケーブルの陸揚げによるレイテンシーと冗長性の向上

第二の触媒は、レイテンシーを低下させフェイルオーバー経路を多様化する太平洋横断および南北方向の海底光ファイバー投資から生まれています。Googleの全長14,800キロメートルのフンボルトケーブルは、2026年後半にバルパライソに陸揚げされた際にサンティアゴ〜シドニー間の往復遅延を30ミリ秒削減し、チリの鉱業企業がオーストラリアの分析プラットフォーム上で予知保全モデルを体感できるラグなしで実行できるようになります。Cirion Technologiesは2025年初頭にブラジルと米国を結ぶ毎秒72テラビットのSAC-2リンクを開通させ、コンテンツデリバリーネットワークのトランジット料金を18%削減しました。Meta社のプロジェクト・ウォーターワースは2024年後半にブラジルのルートを多様化し、以前はアンカーの引きずりや地震イベント時に事業者を悩ませていた単一障害点のリスクを低減しました。新たな帯域幅により、クラウドプロバイダーはサンパウロとサンティアゴ内により大きなキャッシュノードを配置し、50ミリ秒未満のレイテンシーで消費者にサービスを提供し、大陸間トランクのピーク時トラフィックの約40%を削減できます。金融サービス企業は、事業継続義務を果たし、アルゴリズム取引エンジンを地域のホールに誘導するデュアルパスのネットワーク冗長性を獲得しています。

豊富な水力・太陽光・風力を活用した再生可能エネルギー購入契約

長期の再生可能エネルギー購入契約は、エネルギーコストを安定させ、カーボン誓約を満たし、税制優遇措置を確保するため、第三の主要推進要因を構成しています。Atlas Renewable Energyは2025年1月にODATAと1.2テラワット時の24時間カーボンフリー契約を締結し、チリの規制住宅価格より12%低い料金を固定し、キリクラキャンパスを化石燃料の価格変動から保護しました。[3]Atlas Renewable Energy、「アトラスがODATAとPPAを締結」、ATLASRENEWABLEENERGY.COM AES Andesはその後、GoogleとMicrosoftのクラウドに年間1,020ギガワット時の風力・水力エネルギーを供給し、グリーンコンピューティングのマーケティング主張を支え、両事業者にブラジルのReDataの設備投資還付を獲得させました。ブラジルは水力余剰を享受していますが、2024年の干ばつによりディーゼルバックアップが強制され、多くのプロジェクトが現在プラント設計に組み込んでいるハイブリッドストレージ統合の価値が明らかになりました。アルゼンチンのGenneia社はパタゴニアでのハイパースケール向け風力発電のために地元開発業者と提携しており、AIトレーニングクラスターが2028年までに追加で500メガワットの確実な容量を必要とすると予測しています。これらの購入契約は総じて、南米ハイパースケールデータセンター市場のサステナビリティプロファイルを向上させ、総所有コストモデルを地域展開に有利に傾け、ESGを重視するテナントにとっての地域の魅力を強化しています。

ローカルホスティングを義務付けるデジタル主権法

国内データ保護の枠組みは、規制対象ワークロードの国内ホスティングを義務付けることで、第四の構造的成長レバーを形成しています。ブラジルの一般データ保護法は、個人情報が適切な保護措置なしに国境を越えた場合、グローバル売上高の最大2%の罰金を課します。アルゼンチンとコロンビアは、医療、金融、生体認証メタデータを居住地に紐付けられたものとして分類する同様の法律を採択しています。これらの法律は、SaaSベンダーがユーザーリクエストを北米にバックホールするのではなく、各管轄区域に個別のクラスターを立ち上げなければならないため、地域のアーキテクチャを分断します。Equinixのような複数国にフットプリントを持つグローバルコロケーションチェーンは、一つの契約でターンキーのソブリンクラウドケージを提供することでコンプライアンスの負担を収益化しています。ブラジルの2025年国家人工知能計画はさらに踏み込み、公共部門のAIデータセットを認定された国内クラウドに保管することを義務付けており、この分野は今世紀末までに80メガワットの増分容量を吸収すると推定されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリッドの不安定性と高い電力料金 | -2.8% | ブラジル(サンパウロ、リオデジャネイロ)、アルゼンチン(ブエノスアイレス) | 短期(2年以内) |

| 高圧電気・機械の運用・保守における熟練人材の不足 | -1.9% | 地域全体、特にチリとコロンビアで深刻 | 中期(2〜4年) |

| 蒸発冷却に関する水ストレスのモラトリアム | -1.5% | チリ(サンティアゴ首都圏)、ブラジル(サンパウロ州) | 中期(2〜4年) |

| ティア1地域へのGPUまたは光学機器の割り当てバイアス | -1.2% | 地域全体、AIワークロード移行への二次的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリッドの不安定性と高い電力料金

電力の不安定性と不安定な料金は、南米ハイパースケールデータセンター市場における最も深刻な短期的阻害要因であり続けています。Enelの2024年11月のサンパウロでの停電は210万人の顧客を最大72時間にわたって停電させ、テナントがコロケーション料金の支払いを停止できる不可抗力条項を発動させました。アルゼンチンの産業用料金は補助金削減後の同年に38%上昇し、ヘッジ契約を持たない施設の営業利益率を圧迫しました。チリの料金制度はより安定していますが、それでも地域平均より9%高く、事業者は15%の割引と引き換えに削減権を取引する中断可能負荷契約の交渉を余儀なくされています。契約上の稼働時間を維持するため、サンパウロの典型的な20メガワットのホールは現在25メガワットのオンサイト発電設備を導入しており、これにより初期設備投資が300万米ドル増加し、年間の定期保守費用が40万米ドル追加されます。この追加費用は、リアルタイム入札エンジンなどのレイテンシーに敏感なワークロードを阻害し、ファイブナインの稼働時間が標準となっている北米地域へのアプリケーション移行を促しています。

高圧電気・機械の運用・保守における熟練人材の不足

高圧電気技術者、回転式UPSエンジニア、冷水最適化スペシャリストの地域的な不足は、建設サイクルを長引かせ、運用リスクを高めています。LinkedInタレントインサイトによると、資格を持つデータセンター技術者の賃金は地域の業界中央値より40〜60%高く、総所有コストを初期の実現可能性モデルを超えて押し上げています。チリの急速な拡大は、キリクラとクラウマの新キャンパスが職業訓練校が卒業生を育成できるよりも速く稼働したため、人材獲得競争を激化させています。ブラジルの国家産業訓練サービスは2024年にデータセンターカリキュラムを導入しましたが、最初のコホートは2027年まで卒業しないため、複数年にわたるスキルギャップが生じています。現在、10メガワットのホールの試運転期間は24ヶ月に延長されており、北米の15ヶ月と比較して長く、訓練不足のスタッフはダウンタイムペナルティに連鎖する誤診アラームの確率を高めています。加速された認定プログラムと国際的な人材パイプラインが実現しない限り、この不足は南米ハイパースケールデータセンター産業の認知されたコスト優位性を損なう可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:グリッドリスクの高まりに伴いコロケーションが勢いを増す

ハイパースケールコロケーションは2026年から2031年にかけてCAGR 19.54%で拡大すると予測されており、自社構築キャンパスの18.94%のペースを上回っており、この乖離は南米ハイパースケールデータセンター市場内の構造的変化を裏付けています。自社構築設計は、ハイパースケーラーがAIワークロード向けの冷却トポロジーを微調整できる垂直統合を好むため、2025年の支出の55.76%を占めました。それでも、ブラジルとアルゼンチンでの電力会社のリードタイム延長と料金ショックにより、クラウド大手は90日以内に稼働できるリースホールブロックでヘッジするよう説得され、18ヶ月のグリーンフィールドタイムラインを回避しています。Amazon Web Servicesは、メンテナンス期間中にサンパウロのクラウドリージョンをバックアップするためにEquinix SP11内に5メガワットを確保することでこのアプローチを例示し、資本力のある事業者でさえ俊敏性を重視することを示しました。ブラジル中央銀行の運用レジリエンス規則が、プライマリとディザスタリカバリのフットプリント間の地理的分離を規定しており、この要件は独自の複製よりもマルチキャンパスリースによって最も経済的に満たされるため、金融サービス企業がコロケーションの成長を後押ししています。

インターコネクション密度は、テナントサーバーを複数のクラウドオンランプ、インターネットエクスチェンジ、キャリアミートミールームの近くにクラスタリングすることで、コロケーションの優位性を増幅させます。Scala Data Centersは、2025年の収益の42%が純粋なラックレンタルではなくクロスコネクトとピアリングサービスから生まれたと報告しており、ネットワーク効果がいかに粘着性の高い稼働率とプレミアム利回りを生み出すかを反映しています。対照的に、自社構築施設はしばしば不動産コストが30%低い郊外の土地区画を選択しますが、ファイバールートが限られており、マルチクラウドフェデレーションを必要とするレイテンシーに敏感なAI推論パイプラインを制約する可能性があります。ワークロードが複数のパブリッククラウドへの同時アクセスを要求するフェデレーテッドラーニングモデルへと進化するにつれて、キャリアニュートラルキャンパス内のインターコネクションプレミアムはコロケーションの市場平均を上回る成長を持続させる可能性が高いです。その結果、南米ハイパースケールデータセンター市場は、ハイパースケーラーでさえ設備投資規律と容量確保の速度のバランスを取るために所有と賃貸の容量を組み合わせるハイブリッド調達ミックスへと傾いているように見えます。

コンポーネント別:AIによる熱負荷の増大で機械インフラ支出が加速

ITハードウェアは2025年の支出の最大シェアである42.18%を維持しましたが、電力密度が構造的に上昇し続けているため、機械システムは最速のCAGR 19.62%を記録する見込みです。NVIDIA H100などのGPUアレイはすでにキャビット負荷を30キロワット超に引き上げており、ラックあたり45キロワットに対応できるダイレクトトゥチップコールドプレートまたはリアドア熱交換器が改修プロジェクトに必須となっています。20メガワットのホールにはN+1冗長性を保証するために25メガワットの電力会社接続が必要であり、これには200万米ドルを超える変電所のアップグレードが必要なため、電気インフラの支出は18.7%増加しています。事業者が産業用地主から既製のシェルをリースし、更地を開発するのではなくモジュール式ホワイトスペースキットを導入することが増えているため、一般建設は18.3%と遅れています。Schneider Electricの最新の予測分析レイヤーはチラーのシーケンシングをAIワークロードの急増と同期させ、エネルギー無駄を12%削減し、AristaのギガビットEthernetスパインリーフファブリックはモデルトレーニングサイクルに伴う東西トラフィックのバーストを処理します。

ラック高さが52Uさらには60Uへと増加することで、より高いフレームには設計されたブレーシング、拡張されたケーブル管理、より重いデューティのエアフロードアが必要なため、機械費用がさらに変化しています。ハイパースケーラーがトレーニングノードを接続するために400ギガビットおよび800ギガビット光学機器を採用するにつれて、ネットワークアップグレードが関連テーマを形成し、ラックあたりのファイバー数が3倍になり、より高い静圧冷却ファンが必要になります。NVMe-over-Fabricsへのストレージアーキテクチャの変革によりフラッシュプールが集中化され、テラバイトあたりのコストが18%削減されましたが、より重い東西ネットワーク負荷が冷却ループに追加のストレスをかけています。グローバルなAI需要が限られた銅とアルミニウムの在庫をティア1地域に最初に集中させるため、熱交換器コアのリードタイムが16週間に延びるにつれて、機械サプライヤーは価格決定力を獲得しています。全体的な結果として、機械インフラ支出の成長曲線がサーバー更新の軌跡を上回るようになっており、これは南米ハイパースケールデータセンター市場における歴史的なパターンの逆転です。

ティア標準別:金融規制がティアIVの普及を促進

ティアIIIは2025年の設置メガワットの支配的な64.63%のシェアを維持しました。これは、この設計がティアIIより8〜12%の資本プレミアムで稼働時間のバランスを取るためですが、金融サービス規制がより速いティアIVの採用を促進しています。ブラジル中央銀行は、システム上重要な決済処理業者に対してデュアルユーティリティフィードと2N電力冗長性を義務付け、ミッションクリティカルな銀行インフラにとってティアIVを任意から必須へと実質的に引き上げました。チリの証券規制当局もこれらの要件を反映し、地元のコロケーション地主に対して契約更新前に電力トレインと防火区画をティアIV同等にアップグレードするよう圧力をかけています。その結果、ティアIV容量は2026年から2031年にかけてCAGR 19.88%で拡大すると予測されており、南米ハイパースケールデータセンター市場全体の成長率をわずかに上回っています。ODATAなどの事業者は、フォールトトレラントなホワイトスペースに対して20%の料金プレミアムを支払う意思のある銀行テナントをターゲットに、二次変圧器とN+1発電機を追加するキリクラでの6メガワット改修をすでに予定しています。

規制対象の垂直市場は追加の冗長性を歓迎しますが、SaaSプラットフォーム、コンテンツデリバリーネットワーク、eコマースのバックエンドは通常、短いメンテナンス期間を許容するため、ティアIVの15〜20%の設備投資割増は正当化されません。したがって、ティアIIIは総メガワットで引き続き支配的ですが、増分容量デルタはティアIVに偏っており、ティアIVがすでにホールの18%を占める北米との認定ギャップを縮小しています。改修経済学は、長時間のシャットダウンなしに設置できるモジュール式電気室とコンテナ型スイッチギアによって実現可能となったトレンドである、完全な複合施設の転換ではなく部分的なホールのアップグレードを支持しています。新興のデュアル標準の状況により、地主は価格帯を分割し、より高いマージンのホールを収益化し、コスト意識の高いテナントを疎外することなく規制当局を満足させることができ、南米ハイパースケールデータセンター市場内の柔軟性を維持しています。

データセンター規模別:メガキャンパスが規模の経済を実現

60メガワット超のメガキャンパスは、固定インフラをより大きな電力分母にわたって償却するため、CAGR 19.47%で推移しています。Amazon Web Servicesはチリで40メガワットの初期フットプリントを選択しており、新たな許可なしに倍増できるため、変電所、冷水プラント、ファイバーリングのコストを最終的な80メガワット容量にわたって分散させることができます。このような複合施設内の集中型冷水プラントは、分散型ユニットより18%高い成績係数に達し、年間2.1メガワットのエネルギー消費削減に換算され、カーボン強度指標を改善します。60メガワットのキャンパスには35人のフルタイムエンジニアが必要であり、メガワットあたりの人件費は3つの別々の20メガワットサイトより22%低くなるため、人員配置の効率性も生まれます。ただし、集中リスクにより保険会社は免震基礎と区画化された防火ゾーンを主張し、壊滅的な停電に対するヘッジとして建設予算に800万米ドルが追加されます。

25メガワットから60メガワットのマッシブスケールキャンパスは、10メガワットブロックでの段階的建設がテナント吸収に合わせて資本を調整し、遊休容量を回避するため、2025年に45.42%のシェアを維持しました。地域の企業や政府機関に対応する事業者は、引き続き10〜25メガワットの小規模ホールを展開しており、18.6%で成長していますが、連続したフロアスペースを必要とするAIトレーニングクラスターにより適したメガ設計にシェアを譲っています。チリのアタカマ砂漠の不動産は、低い地震抵抗係数と豊富な太陽光発電のおかげでメガフットプリントをサポートし、サンパウロ内のブラジルの土地制約により開発業者は同等の電力密度を達成するために垂直多層スタックへと向かっています。許可機関は、電力と水の使用を事前承認するマスタープランの技術パークをますます支持しており、マッシブとメガの両カテゴリーの迅速なスケールアウトを促進しています。収束した結果は、南米ハイパースケールデータセンター市場内の平均ホールサイズの上昇傾向を強化しています。

地理的分析

ブラジルは2025年の南米ハイパースケールデータセンター市場収益の51.65%を占め、サンパウロの1,200メガワットの設置基盤、12のキャリアニュートラルミートミールーム、密なフィンテック、eコマース、クラウドネイティブエコシステムに支えられています。一般データ保護法は多国籍SaaSプロバイダーにANATELライセンスのホール内でラックをリースすることを義務付け、2029年までに80メガワットの増分容量を吸収する可能性のある囲い込まれた市場セグメントを生み出しています。しかし、72時間のEnel停電に象徴されるグリッドの長期的な不安定性により、事業者は設備投資1キロワットあたり150米ドルでディーゼル発電機を過剰に準備することを余儀なくされ、ROIを低下させ、新規建設をパラナ州やミナスジェライス州などの水力発電が豊富な州へと向けています。ブラジルのReDataインセンティブは、施設が80%のエネルギーを再生可能エネルギーから調達する場合に設備投資の15%を還付することで相殺し、開発業者を水力・太陽光ハイブリッドブレンドへと誘導しています。Equinixの2024年のSP11の8メガワット拡張はサンパウロのインターコネクションへの継続的な需要を示していますが、上昇する土地とエネルギーコストにより、一部のハイパースケーラーはカンピナスやクリチバなどの二次都市圏の評価を検討しています。

チリはAWS、Microsoft、Googleの投資と2024年に国家グリッド出力の68%を供給した再生可能エネルギー容量に後押しされ、2031年までCAGR 20.12%で拡大すると予測されています。Atlas Renewable Energyの住宅料金より12%低い料金での契約は、事業者がカーボンニュートラルコンピューティングをマーケティングするのに役立ち、ESGを重視するテナントにアピールしています。フンボルトケーブルの到着により、バルパライソはリアルタイムセンサーデータに依存する鉱業とアグリテックセクターの分析ワークロードを引き付け、南米とアジア太平洋間のレイテンシーハブとして位置付けられます。それでも、サンティアゴの水ストレスモラトリアムは蒸発冷却を制限し、運用コストに8〜12%を追加するアディアバティックまたはクローズドループグリコールシステムへの移行を強制しますが、安価な電力のおかげで経済的に実行可能なままです。地震工学基準は厳格ですが、メガワットフットプリントがマグニチュード8の地震に耐えられるという投資家の信頼を提供し、外国資本への歴史的な障壁を排除しています。

コロンビアは、ボゴタが米国東部時間に合わせたニアショアのコンタクトセンターおよびBPOハブとして台頭するにつれて、19.3%の成長軌道を描いています。2024年に制定されたデータセンター不動産に対する15年間の税制優遇措置は実効設備投資を削減してグローバルなコロケーションチェーンを誘致し、3.5ギガヘルツの5Gスペクトラムオークションはフィルタリングされたペイロードをバックホールする前にIoTテレメトリを前処理するマイクロハイパースケールエッジノードを生み出しています。アルゼンチンはCAGR 18.1%にもかかわらず、輸入関税の複雑さとペソの変動性がサーバーコストを膨らませていますが、CirionのブエノスアイレスへのUSD 5,000万のキャンパスは2023年の債務再編後に国内に留まらなければならないワークロードを取り込むことを目指しています。ペルーとその他の南米諸国は、アレキパとトルヒーヨでの鉱業セクターのエッジコンピューティング需要から恩恵を受けながら、集合的にCAGR 18.5%で成長していますが、ファイバーバックホールの不足がスケーラブルな展開を抑制しています。全体として、南米ハイパースケールデータセンター市場はブラジルとチリに地理的に集中していますが、政策インセンティブとファイバー延伸がアンデス経済の競争力を高めています。

競合状況

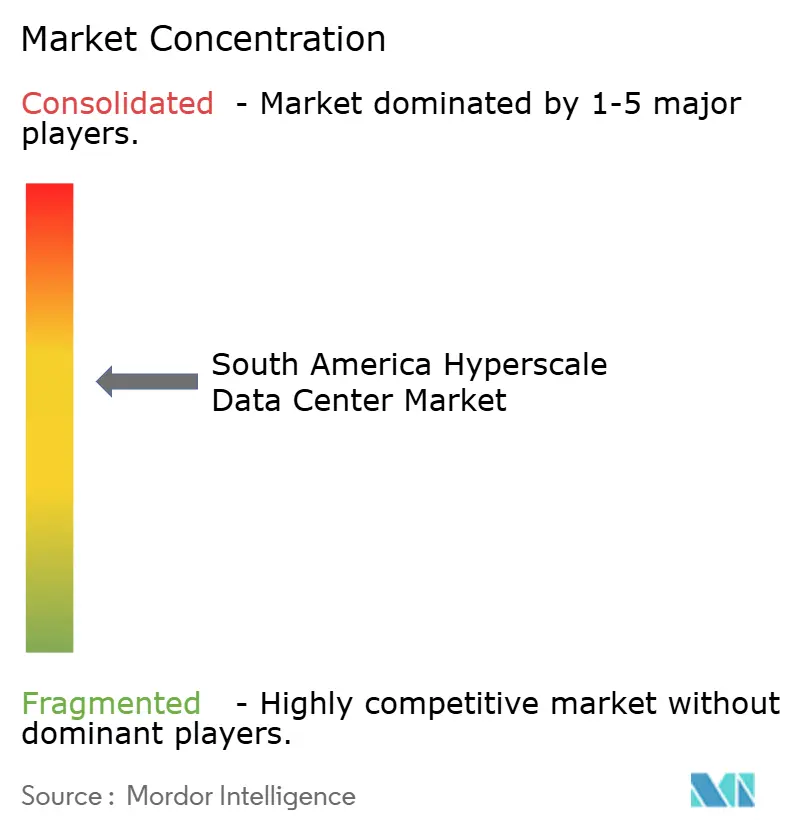

南米ハイパースケールデータセンター市場は中程度の断片化を示しており、AWS、Microsoft、Equinix、Digital RealtyのAscenty子会社、Scala Data Centersが設置メガワットの約62%を共同で支配しています。ハイパースケーラーはAIクラスターの電力使用効率と冷却を最適化するために独自キャンパスを重視しており、80メガワットのスケールアウトのために隣接区画を確保するAWSのチリの多段階プログラムに象徴されています。コロケーションリーダーは、密なインターコネクションファブリック、キャリアニュートラリティ、クロスボーダーコンプライアンスフレームワークを通じて差別化し、企業が一つのマスターサービス契約でブラジルとアルゼンチンのデータ居住義務を果たせるようにしています。Scalaの収益ミックスはクロスコネクト手数料に大きく傾いており、ネットワーク重力が単独の床面積ではなくマージンを駆動することを証明しています。ODATA、Cirion、EdgeConneXは、ハイパースケーラーが限られたファイバールートのために躊躇する二次都市圏に参入するために、地域の電力会社との関係、バイリンガルサポート、モジュール式建設を活用しています。

テクノロジーは引き続き競争上のポジショニングにおけるくさびとして機能しています。Vertivの45キロワットラック認定モジュール式リアドア熱交換器により、事業者は長時間のシャットダウンなしにレガシーホールを改修でき、回収期間を7年から4年に短縮しています。IEEEの800ギガビットEthernet標準の批准により、Aristaはギガビットあたりの輸送コストを35%削減するスイッチを出荷でき、コロケーション地主はテナントに一部を還元しながら粗利益率を保護しています。ReDataや同様のインセンティブが設備投資経済を直接改善するため、再生可能エネルギーの調達はより戦略的になっており、サンパウロ容量150メガワットをカバーするScalaの風力発電契約は、2027年までに90%のグリーンエネルギーミックスを目指す同社を位置付けています。競争圧力は液体冷却統合スキルをめぐって激化しており、技術者を迅速に認定できる事業者が、遅れをとる競合他社が対応できないAIクラスター契約を確保しています。設計哲学の収束にもかかわらず、再生可能エネルギー資源と主権法令の地理的分散は、勝者総取りのシナリオではなく持続的な多極競争を示唆しています。

メデジン、モンテビデオ、キトのエッジ機会は、限られたキャリアバックホールのために未開拓のままであり、コンテナ型ポッドソリューションを持つ破壊者に窓を提供しています。スタンドアロン5Gを展開する通信キャリアとのパートナーシップは、超低レイテンシーアプリケーションが小さな負荷率にもかかわらずプレミアムラック利回りを約束するため、エッジ市場の魅力を高めています。規制当局がクロスボーダーデータポリシーを調和させれば合併・買収が可能ですが、現在の政治的異質性は独立した地域チャンピオンを支持しています。中期的には、南米ハイパースケールデータセンター産業は、スキル不足に集合的に取り組む再生可能エネルギー調達、共同ファイバー開発、共有人材アカデミーを中心とした提携を見る可能性があります。それまでの間、価格規律は各プロバイダーが不安定な通貨体制における過剰建設の財務リスクに対して迅速な容量提供のバランスを取る能力に依存しています。

南米ハイパースケールデータセンター産業リーダー

Amazon Web Services

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Equinix Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:GoogleのフンボルトHumboldt海底ケーブルが最終建設段階に入り、バルパライソへの陸揚げは2026年第4四半期に予定されており、サンティアゴ〜シドニー間のレイテンシーを30ミリ秒削減し、鉱業ワークロードのリアルタイム分析を可能にします。

- 2025年5月:Amazon Web Servicesは、12のアベイラビリティゾーンと2028年までに80メガワットに拡張可能な初期40メガワット容量を備えた40億米ドルのチリクラウドリージョンを発表しました。

- 2025年3月:Microsoftはサンティアゴにアベイラビリティゾーンを立ち上げ、チリ中部全域の企業に一桁ミリ秒のレイテンシーを提供しました。

- 2025年1月:Atlas Renewable Energyは、チリの規制住宅料金より12%低い料金で、キリクラキャンパス向けにODATAと1.2テラワット時の24時間カーボンフリー購入契約を締結しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、南米のハイパースケールデータセンター市場を、ホールあたり少なくとも5 MWのITロードを提供するよう設計され、高度に自動化されたモジュール式の電力・冷却ブロックを通じて数千台のサーバーを収容可能な、新規建設または完全リース施設から生み出される収益として定義する。クラウド大手が直接所有するキャパシティ、ハイパースケールテナント向けに建設された目的特化型コロケーションホール、および地域内の自社建設拡張フェーズはすべて価値ベースで計上される。

スコープ除外:エンタープライズ、エッジ、および連続電力4 MW未満の従来型マルチテナントデータセンターはモデリングの対象外とする。

セグメンテーション概要

- データセンタータイプ別

- ハイパースケール自社構築

- ハイパースケールコロケーション

- コンポーネント別

- ITインフラ

- サーバーインフラ

- ストレージインフラ

- ネットワークインフラ

- 電気インフラ

- 電力分配ユニット

- 切替スイッチとスイッチギア

- UPSシステム

- 発電機

- その他の電気インフラ

- 機械インフラ

- 冷却システム

- ラック

- その他の機械インフラ

- 一般建設

- コアとシェルの開発

- 設置と試運転サービス

- 設計エンジニアリング

- 火災検知・消火・物理セキュリティ

- DCIM/BMSソリューション

- ITインフラ

- ティア標準別

- ティアIII

- ティアIV

- データセンター規模別

- ラージ(25MW以下)

- マッシブ(25MW超60MW以下)

- メガ(60MW超)

- 国別

- ブラジル

- チリ

- コロンビア

- アルゼンチン

- ペルー

- その他の南米諸国

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ブラジル、チリ、コロンビアにわたる施設設計エンジニア、地域クラウド調達リード、電気OEMセールスマネージャー、およびコロケーションリースブローカーとの半構造化インタビューを実施する。これらの議論により、二次データのみでは明らかにできない土地バンクパイプライン、標準的なラック密度、リース料率の推移、および試運転スケジュールが確認される。

デスクリサーチ

まず、ANEEL(ブラジル)やSEREMI(チリ)などの土地利用登記、エネルギー規制当局からの公開通知、環境ライセンスポータルを用いて、国別にインストール済みおよび計画中のハイパースケールフットプリントをマッピングする。ABRANETなどの業界団体、高密度ITギアの通関輸送ログ、浸漬冷却に関する特許抄録から補完的な知見を収集する。企業の財務報告書、投資家向け資料、および信頼性の高いビジネスメディアは、アナリストが単位設備投資額と平均販売価格をベンチマークする際に活用される。D&B HooversおよびDow Jones Factivaデータベースは、企業レベルの財務インプットを充実させる。このコレクションは例示的なものであり、網羅的ではない。多数の追加オープンデータセットが検証を支援している。

市場規模算定と予測

ハイブリッドなトップダウン構築は、国家電力消費量と海底ケーブル陸揚げ局の統計から始まり、ハイパースケール普及率と照合することで総コンピューティング需要プールを算定する。選択的なボトムアップ検証として、サンプリングされた自社建設キャンパスのキャパシティ、主要コロケーション事業者が開示する管理MW、および平均kWあたりリース価格が合計値を較正する。主要変数には、ラック電力密度の移行、クラウドリージョンの立ち上げ、海底ケーブルの追加、不動産コストのインフレ、エネルギーミックスの変化、およびAIサーバーの採用比率が含まれる。専門家コンセンサスにより検証された多変量回帰分析が、2031年までのこれらドライバーの収益への影響を予測し、シナリオ分析が電力グリッドの制約と通貨変動に対して調整を行う。ボトムアップ推計のギャップ領域は、同等のキャンパスベンチマークに基づく感度範囲によって補完される。

データ検証と更新サイクル

アウトプットは、過去のエネルギー需要、CBREの空室率指数、および輸入関税受領額に対して事前定義された閾値を超える差異にフラグを立てる2段階のアナリストレビューを経る。年次更新では新たなキャパシティ発表が反映され、大規模キャンパスの着工などの重要イベントはレポート納品前に中間更新のトリガーとなる。

MordorによるSouth Americaハイパースケールデータセンターベースラインが信頼に値する理由

公表値がしばしば乖離するのは、プロバイダーがラテンアメリカ全体の合計と国別スライスを混在させたり、異なる最小MW基準を適用したり、新規建設の遅延を検証せずに過去の予測を繰り越したりするためである。

主要なギャップ要因には、スコープ(一部のトラッカーはエンタープライズホールを合計に含める)、一貫性のないASP推移、および年度途中のキャンパス延期を見逃す更新頻度の低さが含まれる。本調査では、南米ハイパースケールセンターの2025年市場規模をUSD 56.6億と報告する。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 56.6億(2025年) | Mordor Intelligence | - |

| USD 11.4億(2024年) | Global Consultancy A | ラテンアメリカスコープのみ、ハードウェア収益を計上するがリース収入を除外 |

| USD 48.9億(2023年) | Industry Association B | Tier IIIエンタープライズ建設を混在させ、旧来の為替レートを使用、更新サイクルは隔年 |

この比較は、定義の広さ、更新タイミング、および収益タイプの包含が見出し上のギャップをどのように説明するかを示している。数値を検証可能なMWパイプラインに固定し、仮定を定期的に見直すことで、Mordor Intelligenceはバランスの取れた意思決定に即したベースラインを提供する。

レポートで回答される主要な質問

2026年の南米ハイパースケールデータセンター市場の規模はどのくらいですか?

市場は2026年に66億9,000万米ドルであり、2031年までに159億2,000万米ドルに達すると予測されています。

2031年までに予想される年平均成長率はどのくらいですか?

市場は2026年から2031年にかけてCAGR 18.94%を記録すると予測されており、クラウドリージョンの開設、海底ケーブル、再生可能エネルギー購入契約が牽引しています。

現在最も高い収益を生み出している国はどこですか?

ブラジルはサンパウロの密なキャリアおよびエンタープライズエコシステムにより、2025年収益の51.65%を占めてリードしています。

機械インフラ支出がサーバー支出より速く増加しているのはなぜですか?

GPUを多数搭載したAIラックはキャビットあたり30キロワットを超え、事業者は機械インフラ支出においてCAGR 19.62%を牽引する液体冷却システムの設置を余儀なくされています。

データ主権法は展開戦略にどのような影響を与えますか?

ブラジル、アルゼンチン、コロンビアは規制対象データのローカルホスティングを義務付けており、クラウドおよびSaaSベンダーは各管轄区域内にソブリンクラスターを展開することを強制されています。

最終更新日: