南米固定無線アクセス市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

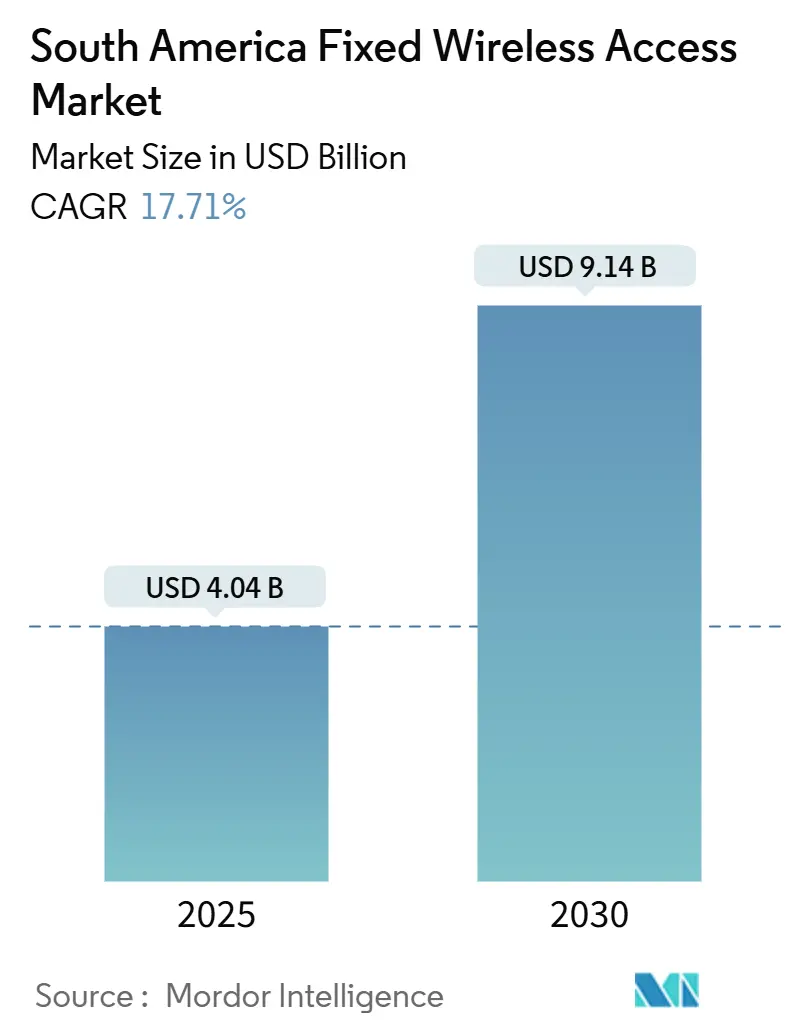

| 市場規模 (2025) | 4.04 十億米ドル |

| 市場規模 (2030) | 9.14 十億米ドル |

| 成長率 (2025 - 2030) | 17.71% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

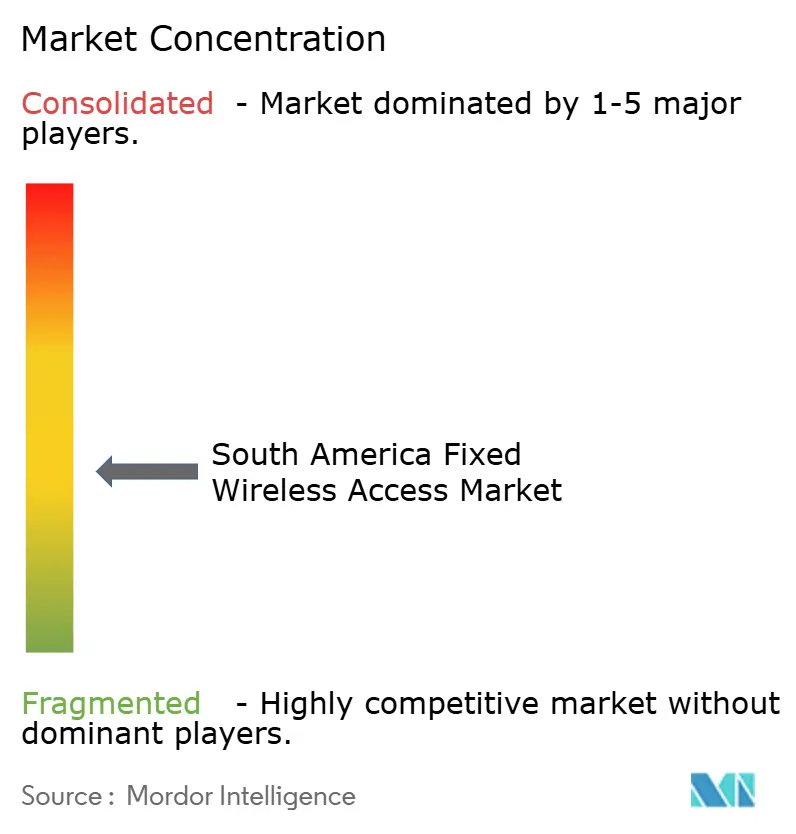

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米固定無線アクセス市場分析

南米固定無線アクセス市場規模は2025年に40億4,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR17.71%で2030年までに91億4,000万米ドルに達する見込みです。

政府資金による農村部の接続性加速、オペレーターによる5Gバックホールの再利用、およびスペクトル再編成により、固定無線アクセス市場は多様な地形においてファイバーに対するコスト効率の高い代替手段として位置づけられています。サービスは、オペレーターが予測可能な継続的収益を重視するため、成長をリードしています。迅速な展開に対する企業需要および鉱業セクターの接続性需要が商業的な普及を強化する一方、ミリ波の採用は高密度な都市部および産業ゾーンで加速しています。ニュートラルホストのパイロットおよびオープンRANアーキテクチャが参入障壁をさらに低下させていますが、急速な都市部ファイバー展開および経済的不安定性が全体的な成長見通しを抑制しています。

レポートの主要ポイント

- タイプ別では、サービスが2024年の固定無線アクセス市場シェアの65.64%を占め、2030年にかけてCAGR20.01%で拡大しています。

- 用途別では、住宅用が2024年の固定無線アクセス市場規模の59.29%を占め、商業用途は2030年にかけてCAGR24.73%で拡大しています。

- 周波数帯域別では、6GHz未満が2024年の固定無線アクセス市場規模の81.80%を占め、ミリ波の利用は2030年にかけてCAGR30.04%で成長しています。

- 展開モード別では、屋内CPEが2024年の固定無線アクセス市場規模の71.75%のシェアでリードし、屋外CPEは2030年にかけてCAGR26.53%で成長しています。

- 地域別では、ブラジルが2024年の固定無線アクセス市場シェアの42.02%を占め、チリは2030年にかけてCAGR23.19%で成長すると予測されています。

南米固定無線アクセス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 政府補助による 農村部ブロードバンドプログラム | +3.2% | ブラジル、 コロンビア、ペルー、チリ、アルゼンチン | 中期 (2〜4年) |

| 商業用5G展開による FWAバックホール再利用の加速 | +4.1% | ブラジル、 チリ、コロンビア、アルゼンチン、メキシコ | 短期 (2年以内) |

| 6GHz未満帯域における コスト効率の高いスペクトル再編成 | +2.8% | 地域全体 | 長期 (4年以上) |

| 遠隔地における 精密農業および鉱業IoT需要 | +2.3% | チリ、 ペルー、ブラジル、アルゼンチン | 中期 (2〜4年) |

| 参入障壁を低下させる ニュートラルホストオープンRANパイロット | +1.9% | ブラジル、 コロンビア | 長期 (4年以上) |

| 停電問題を解決する バッテリーバックアップ型CPE設計 | +1.4% | 農村部 および半都市部 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

政府補助による農村部ブロードバンドプログラム

政府資金は、サービス未提供地域全体でFWAのビジネスケースを大幅に改善します。ブラジルの国家ブロードバンド計画は2024年に12億米ドルを確保し、そのうち40%が無線インフラ整備に充てられました。コロンビアの情報通信技術省は1,200の自治体をカバーする8億米ドルのプログラムを開始しました。[1]ブラジル通信省、「2024年国家ブロードバンド計画資金配分」、mcom.gov.br ペルーは、アンデス地域の無線展開を優先する6億米ドルのデジタルインクルージョン予算を発表しました。[2]コロンビア情報通信技術省、「農村自治体における接続性」、mintic.gov.coこれらの資金配分は、インフラの共同資金調達と利用保証によりオペレーターのリスクを軽減し、遠隔高地でのファイバーの1,500米ドル超と比較して、通過コストを200〜400米ドルに削減します。

商業用5G展開によるFWAバックホール再利用の加速

オペレーターは稼働中の5Gバックホールを活用してモバイルと固定の両顧客にサービスを提供し、FWA展開コストを最大40%削減しています。TIM Brasilの2024年における607都市での5Gフットプリントにより、並行する輸送インフラ整備なしに広範なFWAカバレッジが実現しました。[3]TIM Brasil、「2024年統合報告書」、tim.com.brClaro ColombiaはFWAブロードバンドと5Gを月額25〜35米ドルでバンドル提供し、ファイバーより低価格を実現しました。このモデルは、ファイバーカバレッジが20%未満でありながら5Gがすでに住民の60〜70%に到達している地域で最も効果的です。

6GHz未満帯域におけるコスト効率の高いスペクトル再編成

チリは2024年に衛星帯域を再配分することで新たなオークション費用なしに3.5GHzスペクトルの200MHzを解放し、オペレーターが迅速にFWAを拡張できるようにしました。コロンビアは緩和されたカバレッジ規則のもとで2.5GHz WiMAXライセンスをLTE/5G用途に転換しました。再編成により、MHz-popあたり0.15米ドルを超えることが多い高い基準価格を回避し、ライセンス費用ではなくネットワーク展開に資本を充てることができます。

遠隔地における精密農業および鉱業IoT需要

高付加価値の産業用IoTケースが月額500〜1,500米ドルのプレミアムFWA回線を促進しています。チリの350億米ドル規模の銅産業は、自動化されたトラックやセンサーのために低遅延リンクに依存しています。GDPの27%を占めるブラジルの農場では、常時接続の帯域幅を必要とするドローン分析や土壌モニタリングが展開されています。堅牢なCPEおよび専用スペクトルへの需要により、平均収益は住宅用レベルを大幅に上回っています。

制約要因の影響分析*

| 制約要因 | (−) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い スペクトルオークション基準価格 | -2.1% | アルゼンチン、 メキシコ | 短期 (2年以内) |

| 主要都市回廊における 急速なファイバー展開 | -1.8% | ブラジル、 チリの都市部 | 中期 (2〜4年) |

| ミリ波リンク可用性を低下させる 熱帯降雨 | -1.3% | 北部ブラジル、 コロンビア | 長期 (4年以上) |

| 通信会社のCAPEXを抑制する 政治経済的不安定性 | -2.4% | アルゼンチン、 ペルー | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高いスペクトルオークション基準価格

アルゼンチンは2024年に3.5GHzロットをMHz-popあたり0.18米ドルで価格設定し、地域平均のほぼ2倍となり、オペレーターの資本がネットワークからライセンス費用へとシフトしました。メキシコでは、入札者が同様の評価額に難色を示したため未売却ブロックが発生しました。このような価格設定の誤りはサービス開始を遅らせ、新規参入者を妨げ、既存事業者の支配を永続させます。

通信会社のCAPEXを抑制する政治経済的不安定性

アルゼンチンの2024年の通貨下落は50%を超え、Telecom Argentinaは設備投資計画を25%削減しました。ペルーの指導部交代によりスペクトルおよびインフラ共有に関する決定が遅延し、回収期間が長期化しています。サプライヤーは価格を引き上げるか納品を遅らせ、近隣諸国全体でネットワーク展開リスクを悪化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスが継続的成長をリード

サービスは2024年の固定無線アクセス市場シェアの65.64%を占め、ハードウェアを上回るCAGR20.01%が予測されています。オペレーターは設置、サポート、クラウドコネクターをバンドルし、安定したキャッシュフローを確保しています。TIM Brasilは2024年にマネージドサービスから30億ブラジルレアル超を創出し、サービス中心アプローチの経済性を実証しました。ハードウェアの34.36%のシェアは、CPEのコモディティ化によるマージン圧縮に直面していますが、NokiaのFastMile 4などの先進的なWi-Fi 7ゲートウェイがプレミアムニッチを促進しています。

ハードウェアに関連する固定無線アクセス市場規模は、バッテリーバックアップ型および太陽光発電型CPEが不安定な電力網に対応する地域でも成長しています。BaicellsやTycon Systemsなどのベンダーは独立型電源で農村部へのリーチを拡大しています。アクセスユニットの成長が遅いのは、市場の初期段階では高密度なスモールセル層よりも広域マクロカバレッジが優先されるためです。

用途別:エンタープライズの勢いが加速

住宅用回線は2024年の固定無線アクセス市場規模の59.29%を維持し、補助金プログラムおよびケーブルとの競争により押し上げられました。商業用需要はより鋭い成長エンジンであり、企業が迅速なプロビジョニングを重視するため2030年にかけてCAGR24.73%で拡大しています。中小企業は、ファイバーでは実現できない同月開通に対して適度なプレミアムを受け入れています。

産業用案件は件数こそ少ないものの、最高のARPUをもたらします。専用鉱業回線は月額最大1,500米ドルのコストがかかり、安全および自動化規則により正当化されます。IntelstatとCNH Industrialとのスマート農業協定は、特化したサービスレベルが突出したリターンをいかに獲得するかを示しています。衛星の遅延がリアルタイム制御を妨げるため、FWAは自律型トラクターおよびドローンに優先的に採用されます。

周波数帯域別:ミリ波が加速

6GHz未満帯域は、広範なカバレッジと手頃な機器により2024年の固定無線アクセス市場シェアの81.80%を占めました。調和された3.5GHz割り当ては、機器価格を押し下げるマルチベンダーエコシステムをサポートしています。しかしミリ波は、都市部の容量需要を背景にCAGR30.04%を記録しています。チリの26GHzオークションは2024年に1億米ドルを調達し、高帯域幅リンクを展開するオペレーターの意図を裏付けています。

降雨減衰は赤道帯において依然として障害となっており、ミリ波の展開をより乾燥した南部の大都市圏に向けています。Huaweiの高度なビームフォーミングを搭載したCPE Pro 3は湿度による損失を軽減し、潜在的なフットプリントを拡大しています。ライセンス不要の60GHzオプションは、ゼロライセンスコストが限られた範囲を補うキャンパス環境で支持を得ています。

展開モード別:屋外CPEが存在感を高める

屋内ユニットは家庭向けの自己設置の容易さにより依然として71.75%のシェアを占めています。ラテン建築に多いコンクリート壁が信号を減衰させるため、オペレーターは周辺部および産業サイトで屋外CPEへと移行しています。屋外機器は2030年にかけてCAGR26.53%で成長し、オフグリッド農場を対象としたZyxelのNR7103のように太陽光モジュールを含むことが多くなっています。

産業ユーザーは堅牢性と見通し線確保のためにポール設置型機器を指定します。高利得アンテナを備えた防水設計はリーチを延長し、タワー密度と設備投資を削減します。このシフトにより、専門的な設置および保守契約に関連する固定無線アクセス市場規模が拡大し、新たなサービス収益層が生まれています。

地域分析

ブラジルは2024年に地域収益の42.02%を創出しました。これは大規模な加入者基盤、支援的な国家ブロードバンド計画、および年間20億米ドルを超えるオペレーターの設備投資によるものです。Vivoは2024年までに200都市以上にFWAサービスを拡大し、既存の5Gサイトの拡張可能な再利用を実証しました。TIM Brasilは2024年に統合固定モバイルバンドルに支えられた高いマージンとともに252億4,800万ブラジルレアルの収益を計上しました。

チリは規模こそ小さいものの、2030年にかけてCAGR23.19%で最も急速な成長を記録すると予測されています。2024年の4億5,000万米ドルのスペクトルオークションにより、参加者間の健全な競争が促進されました。Entelは、Subtelからの明確な展開規範のもとで2026年までに50万回線のFWAを追加することを目指しています。

コロンビアの8億米ドルの農村プログラムは1,200の町をカバーし、資金とカバレッジ義務を組み合わせています。TigoとMovistarの共有ネットワーク契約によりコストが35%削減され、カバレッジが加速しています。アルゼンチンの通貨リスクは短期的な支出を抑制していますが、オペレーターはファイバー遅延に対するヘッジとして戦略的なFWA整備を維持しています。ペルー、メキシコ、および中米の小規模諸国は、機器価格の低下と政策の整合から恩恵を受け、地域パイロットの成熟とともに固定無線アクセス市場規模を徐々に拡大しています。

競争環境

市場集中度は中程度です。Claro Brasil、Vivo、TIM Brasilはスペクトルの深さと大規模なフットプリントを活用してモバイルとFWAをクロスセルしています。Telecom ArgentinaとEntel Chileが上位層を形成しています。オープンRANおよびニュートラルホストモデルは、独立したネットワークを構築するのではなく共有インフラを賃借するニッチな競合他社を促進し、断片化を促しています。

Huawei、ZTE、Nokia、Ubiquitiなどの機器サプライヤーは、場合によっては通信会社を介さずに鉱山や農場への直接販売を追求しています。テレコムインフラプロジェクトは南米をニュートラルホスト試験の早期ターゲットの一つとして挙げており、従来の卸売関係における変化の可能性を示しています。最終的な構造は、スペクトルリースおよびインフラ共有を大規模に認める規制当局の意向に依存します。

既存事業者は差別化された垂直ソリューションで対応しています。Vivoはクラウドストレージ、セキュリティ、FWAを中小企業向けに単一の請求書でバンドルしています。Claroは深い農村部でStarlinkと提携して衛星バックホールを提供し、ファイバーやマイクロ波が実用的でない地域へのリーチを拡大しています。このようなハイブリッド戦略はシェアを守りつつ、エンドユーザーへのサービスメニューを拡大しています。

南米固定無線アクセス産業リーダー

Claro Brasil

Telecom Argentina

Entel Chile

Movistar

Vivo(Telefonica)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:América MóvilはチリのClaroVTRを21億米ドルで買収し、統合FWAおよびペイテレビ展開への道を開きました。

- 2024年9月:TIM Brasilは1,000都市での5GおよびFWA拡大に向けて2025〜2027年に15億米ドルを充当することを決定しました。

- 2024年8月:Claro ColombiaはStarlinkと提携し、遠隔FWAサイトへの衛星バックホールを供給しました。

- 2024年7月:Huaweiは産業ユーザー向けに拡張温度耐性を備えたCPE Pro 3を発売しました。

南米固定無線アクセス市場レポートの調査範囲

| ハードウェア | 消費者宅内機器(CPE) |

| アクセスユニット(フェムトセルおよびピコセル) | |

| サービス |

| 住宅用 |

| 商業用(中小企業、エンタープライズ、小売) |

| 産業用(鉱業、石油・ガス、公益事業、農業) |

| 6GHz未満(3.5GHz、4.9GHz、5GHz) |

| ミリ波(24〜29GHz、37〜40GHz、60GHz) |

| 屋内CPE |

| 屋外CPE |

| ブラジル |

| チリ |

| コロンビア |

| ペルー |

| アルゼンチン |

| メキシコ |

| その他南米(パナマ、コスタリカ、ウルグアイ、グアテマラ、その他) |

| タイプ別 | ハードウェア | 消費者宅内機器(CPE) |

| アクセスユニット(フェムトセルおよびピコセル) | ||

| サービス | ||

| 用途別 | 住宅用 | |

| 商業用(中小企業、エンタープライズ、小売) | ||

| 産業用(鉱業、石油・ガス、公益事業、農業) | ||

| 周波数帯域別 | 6GHz未満(3.5GHz、4.9GHz、5GHz) | |

| ミリ波(24〜29GHz、37〜40GHz、60GHz) | ||

| 展開モード別 | 屋内CPE | |

| 屋外CPE | ||

| 国別 | ブラジル | |

| チリ | ||

| コロンビア | ||

| ペルー | ||

| アルゼンチン | ||

| メキシコ | ||

| その他南米(パナマ、コスタリカ、ウルグアイ、グアテマラ、その他) |

レポートで回答される主要な質問

2030年における南米固定無線アクセス市場の予測値は?

市場は2030年までに91億4,042万米ドルに達すると予測されています。

固定無線アクセスサービス内で最も急速に成長するセグメントはどれですか?

商業用途は2030年にかけてCAGR24.73%で成長します。

サービスがハードウェアを上回る収益成長を示している理由は何ですか?

オペレーターが設置、保守、クラウドアドオンをバンドルすることで、安定した継続的収益を生み出しています。

スペクトル再編成は固定無線アクセスの拡大にどのように貢献しますか?

新たなオークションコストなしに中帯域周波数を解放し、ネットワーク整備に資本を充てることができます。

固定無線アクセスの成長が最も速い国はどこですか?

チリは2030年にかけてCAGR23.19%で拡大すると予測されています。

熱帯地域でミリ波の展開を制限するものは何ですか?

北部地域の大雨が高周波リンクの信頼性を低下させ、カバレッジを制限しています。

最終更新日: