南米製菓市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

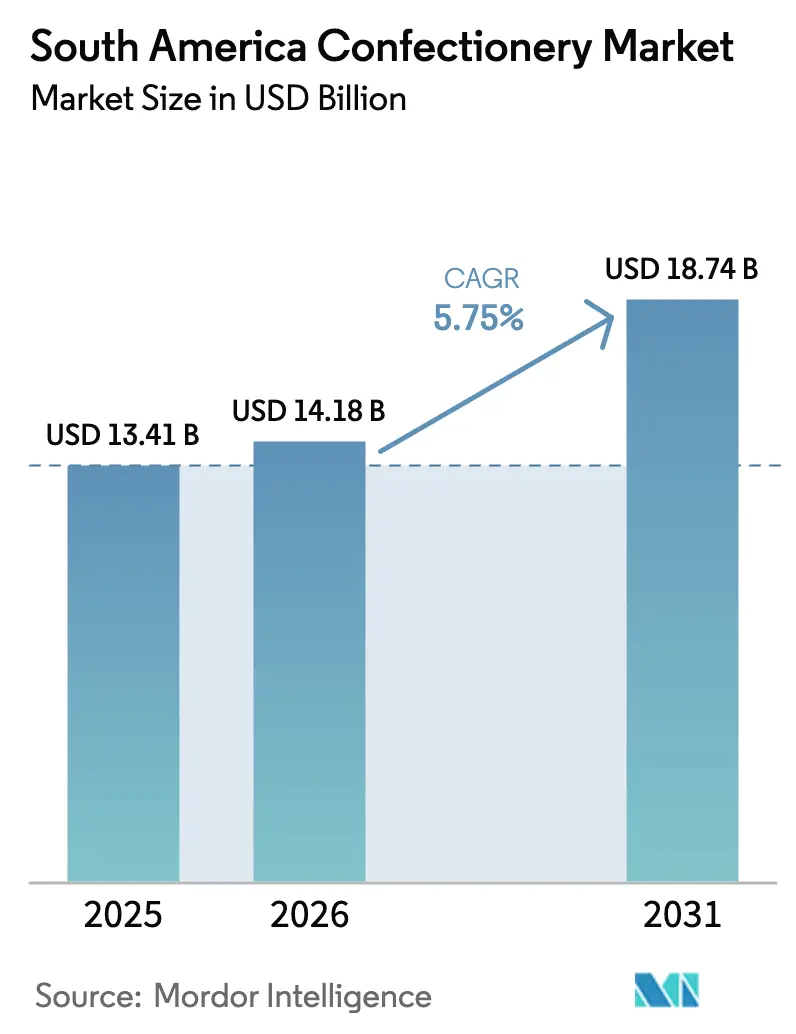

| 基準年の市場規模 (2025) | 13.41 十億米ドル |

| 市場規模 (2026) | 14.18 十億米ドル |

| 市場規模 (2031) | 18.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.75% CAGR |

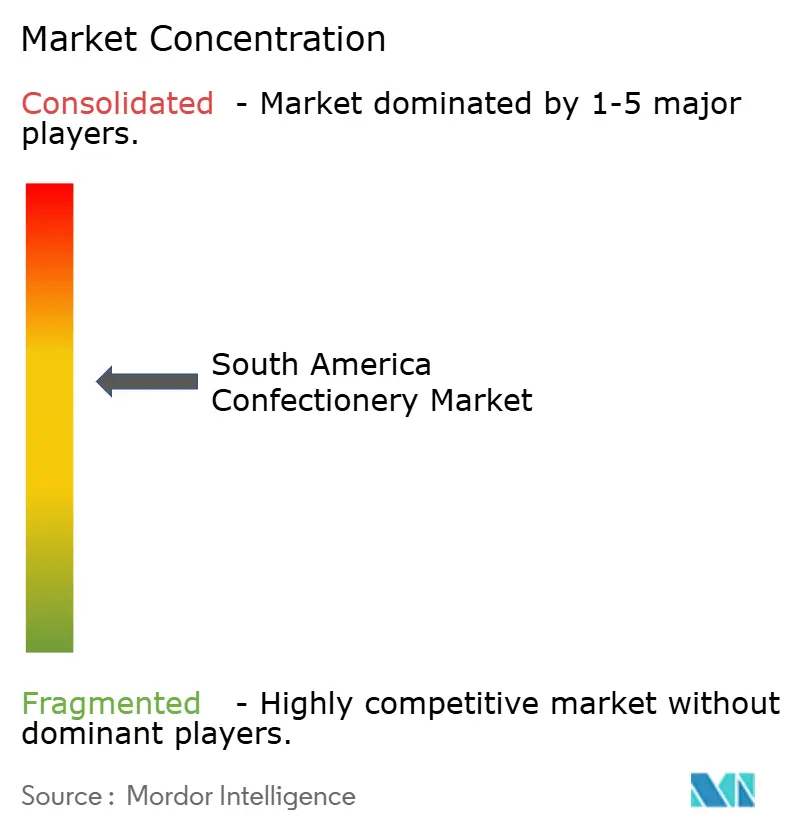

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米製菓市場分析

南米製菓市場規模は2025年に137億4,100万USDと評価され、2026年の140億1,800万USDから2031年には187億4,000万USDに達すると推定されており、予測期間(2026年~2031年)にCAGR 5.75%で成長する見込みです。市場は都市部の所得回復、プレミアムチョコレートへの需要拡大、オンライン小売の急速な拡大によって牽引されていますが、パッケージ前面への糖分警告表示が製品ポートフォリオの調整を促しています。ソーシャルメディア、ターゲット広告キャンペーン、若年層向けマーケティングが消費者の嗜好を形成し、ブランドの認知度向上に寄与しています。製造、包装、自動化における技術革新が製品品質を向上させ、コストを削減し、効率性を高めています。プレミアム化、機能性製品の処方改良、デジタルネイティブブランドの台頭などのトレンドが利益率を押し上げている一方で、原材料価格の変動や厳格化する表示規制が成長を抑制しています。ブラジルが引き続き最大の売上貢献国ですが、電子商取引の台頭とアルゼンチンのインフレ後の回復が地域全体で機会を再分配しています。持続可能な調達とテクノロジー主導のフルフィルメントを組み合わせたメーカーは、製菓需要の次の波を取り込むうえで有利な立場にあります。

レポートの主要なポイント

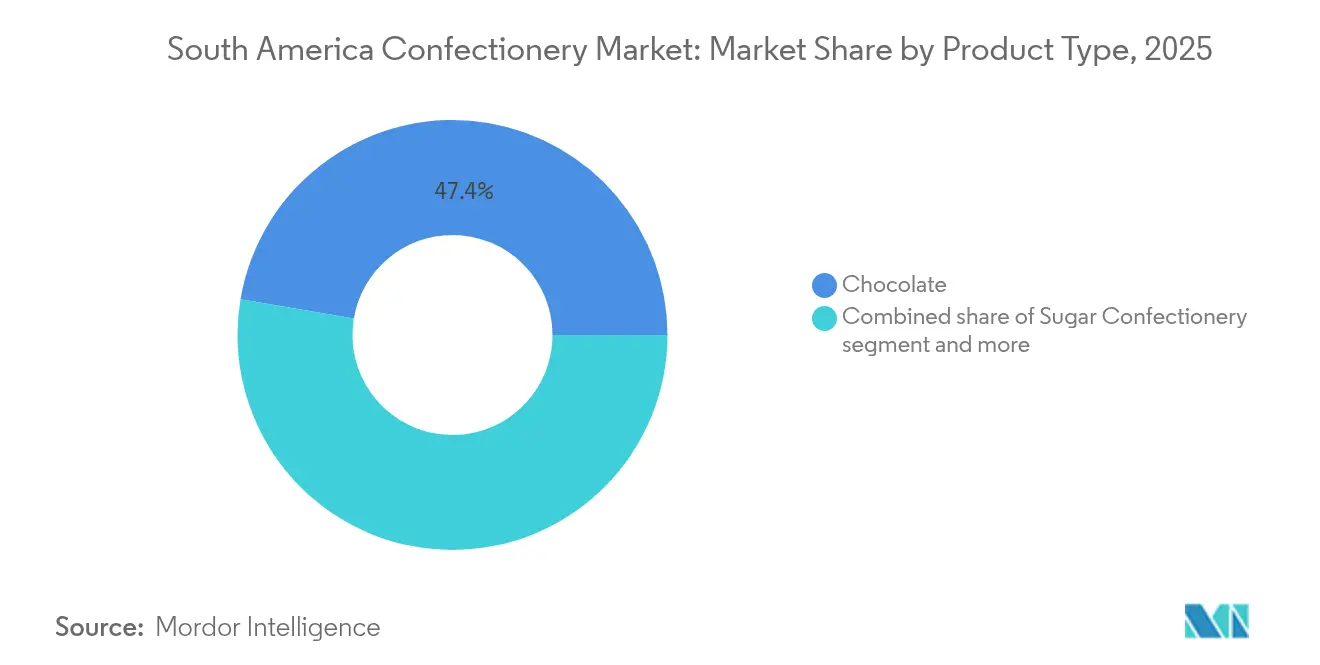

- 製品タイプ別では、チョコレートが2025年の製菓市場シェア47.35%を占めてトップとなり、砂糖菓子は2031年までCAGR 6.22%で成長すると予測されています。

- 包装別では、シングルサーブ形式が2025年の製菓市場規模の60.64%を占め、マルチパックは2031年までCAGR 6.05%で拡大する見込みです。

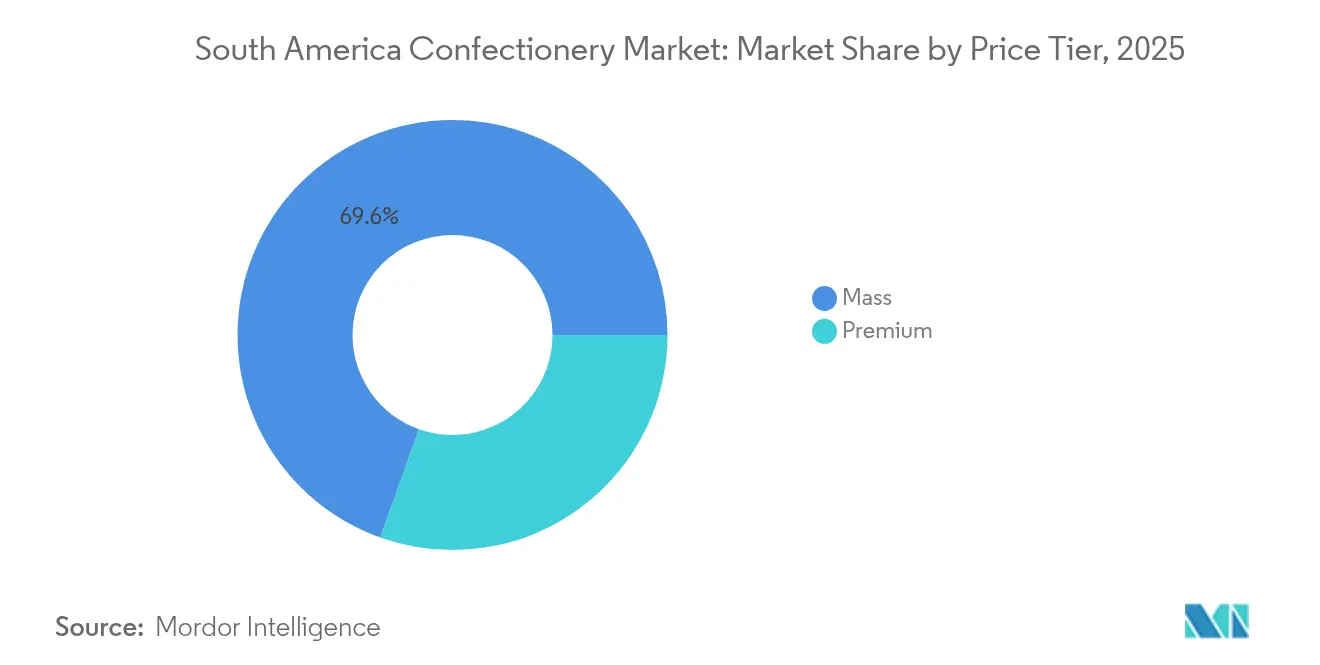

- 価格帯別では、マスセグメントが2025年の売上の69.55%を占めましたが、プレミアム製品は2031年までCAGR 7.35%で成長すると予測されています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の販売の54.05%をリードし、オンライン小売は2031年までCAGR 7.12%で成長する軌道に乗っています。

- 地域別では、ブラジルが2025年の地域売上の61.78%を生み出しましたが、アルゼンチンは2031年までCAGR 6.84%で最も急速に成長する国です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米製菓市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (~)CAGRの予測に対する影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| プレミアムおよびグルメ製菓製品への需要拡大 | +1.2% | ブラジル、アルゼンチン、チリの都市部 | 中期(2〜4年) |

| ソーシャルメディアおよび広告キャンペーンの影響 | + 0.8% | ブラジル、コロンビア(アルゼンチンへの波及効果あり) | 短期(2年以内) |

| 包装、自動化、製造プロセスにおける技術革新 | +0.6% | ブラジル、アルゼンチンの製造拠点 | 長期(4年以上) |

| 近代的な小売と電子商取引の拡大 | +1.4% | ブラジル、チリ、アルゼンチンの都市圏 | 中期(2〜4年) |

| 無糖および機能性製菓製品の投入増加 | +0.9% | ブラジル、チリ(規制主導)、アルゼンチン | 中期(2〜4年) |

| 持続可能かつ倫理的に調達された原材料への消費者関心 | +0.7% | ブラジル、コロンビアのカカオ産地、チリ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムおよびグルメ製菓製品への需要拡大

可処分所得の回復に伴い、消費者は標準的な製品に代わるユニークな選択肢を求め、プレミアムチョコレートや職人技による製菓品をますます選ぶようになっています。例えば、世界銀行はチリの消費者支出が2023年に2,034億6,000万USDに達したと報告しています[1]出典:世界銀行、「消費者支出」、worldbank.org。革新的なフレーバー、魅力的な包装、独自の体験を特徴とするプレミアム製菓製品は、贅沢さ、パーソナライズされたギフト、独自のオファリングへの消費者の嗜好を満たしています。このトレンドはメーカーに製品革新と差別化を優先させ、製品ポートフォリオの拡大と消費者エンゲージメントの強化をもたらしています。さらに、プレミアムセグメントの高い価格帯が企業の収益性を高め、さらなる市場成長を促進しています。2024年のNestléによるGrupo CRM買収はこのトレンドを際立たせており、同スイス系多国籍企業がKopenhagenの400店舗規模のプレミアムネットワークとBrasil Cacauのビーン・トゥ・バー事業の支配権を獲得したことは、インフレ圧力にもかかわらず裕福な消費者が支出に積極的であるという確信を反映しています。サンパウロやブエノスアイレスのような都市型小売市場では、シングルオリジンラベル、有機認証、著名なパティシエとのコラボレーションなどの属性が急速に標準的な期待となりつつあります。

ソーシャルメディアおよび広告キャンペーンの影響

デジタルプラットフォームは製品発売と大衆認知の間のギャップを縮めました。この進化により、製菓ブランドは従来のメディア購入を迂回し、代わりにインフルエンサーとのパートナーシップやユーザー生成コンテンツを活用してトレンドを確立することができるようになりました。2024年、MondelezのブラジルにおけるNetflixの「Wednesday」シリーズとのコラボレーションによるOreoキャンペーンは、マーケティング投資を70%増加させる結果をもたらしました。キャラクターライセンスと数量限定包装を活用することで、このキャンペーンはストリーミング視聴者を効果的に実店舗への来訪者へと転換しました。広告戦略はストーリーテリングと感情的な関与を重視し、ブランドロイヤルティを育み、衝動買いを促進するようになっています。ソーシャルメディアは新たな製菓トレンドの普及と数量限定製品のプロモーションに大きく寄与しています。これらのトレンドはしばしばユーザー生成コンテンツを通じて注目を集め、消費者の関心を高め、製品試用を促進します。さらに、モバイルインターネットユーザーの増加とソーシャルメディアの影響が電子商取引の成長を加速させています。オンライン小売プラットフォームのプロモーションや限定デジタルセールの提供を通じて、これらのチャネルは市場リーチを拡大しています。例えば、国際電気通信連合はチリが2024年に2,620万件のモバイル携帯電話契約数を保有していたと報告しています[2]出典:国際電気通信連合、「モバイル携帯電話契約数」、itu.int。

近代的な小売と電子商取引の拡大

2024年、スーパーマーケットとハイパーマーケットは流通市場において54.71%という大きなシェアを占めました。この優位性にもかかわらず、オンライン小売店は2030年までに年率7.58%という堅調な成長が見込まれています。この成長は、インフラへの多額の投資と消費者の購買行動における顕著な変化に起因しています。小売業者はバスケット経済を最適化するためにマルチパック形式の採用を拡大しています。例えば、チョコレートバーの6本パックを販売することで、6本を個別に販売するよりも高い絶対利益を生み出すことができます。さらに、電子商取引の物流は、実質的に一口当たりの配送コストを削減し、業務効率を向上させる統合配送を優先する方向に進化しています。スーパーマーケットやハイパーマーケットなどの近代的な小売店舗は、利便性の高いワンストップショッピング環境で幅広い製菓製品を消費者に提供します。これらのチャネルは都市部で特に重要であり、製品の視認性と入手可能性を高めています。また、これらの店舗における戦略的な製品配置が衝動買いを促進し、さらなる売上増加をもたらしています。

無糖および機能性製菓製品の投入増加

南米では、無糖および機能性製菓製品の投入増加が市場を再形成しており、健康志向の消費者の増加に応えています。メーカーは天然甘味料やクリーンラベル処方の進歩を活用し、無糖製品の従来の味覚上の課題を克服するために味と食感を改善しています。規制圧力の高まりと健康意識の向上により、メーカーは代替甘味料や機能性成分を選択して迅速に処方を変更しています。この戦略は、パッケージ前面への警告表示を避けるだけでなく、ウェルネス志向の消費者層にも訴求します。2024年にデビューしたCargillのGenuine Zeroチョコレートは、アルロースとステビアを巧みに使用し、口当たりを損なうことなく添加糖ゼロを実現しています。この製品は、糖質削減オプションを求めるブラジル人消費者をターゲットとしています。一方、2024年11月にNotCoはNotSquaresをリリースしました。これはタンパク質強化の植物由来スナックバーで、従来のキャンディーバーのワークアウト後の代替品として売り込まれています。これらの戦略的な製品投入は、ANVISAのRDC 429/2020とANMATの法律27,642に沿っています。これらの規制は、糖分上限を超える製品に対して警告八角形の表示を義務付け、効果的に二層市場を形成しています。ここでは、処方を変更したSKUが優先的な棚スペースを確保するだけでなく、より大きな広告の自由も享受しています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGRの予測に対する影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 過剰な糖分摂取に関連する健康上の懸念 | -0.9% | ブラジル、チリ(厳格な表示規制)、アルゼンチン | 短期(2年以内) |

| 原材料価格の変動 | -1.3% | ブラジル、コロンビアのカカオ産地、アルゼンチン | 短期(2年以内) |

| プライベートラベルおよびエコノミーブランドによる利益率圧迫 | -0.6% | ブラジル、アルゼンチンの小売チェーン | 中期(2〜4年) |

| 安定した販売量に影響を与える季節的需要変動 | -0.4% | イースターとクリスマスにピークを持つ地域全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

過剰な糖分摂取に関連する健康上の懸念

過剰な糖分摂取に対する健康上の懸念は、消費者の注意と規制圧力の両方によって推進され、南米製菓市場に大きな影響を与えています。この地域では、肥満、2型糖尿病(T2DM)、心血管疾患、う蝕、その他の代謝性疾患の増加が見られ、これらはすべて砂糖入り飲料(SSB)や製菓製品の高い消費量と関連しています。例えば、国際糖尿病連合によると、2024年にブラジルでは成人の糖尿病有病率が10.6%を記録し、症例数は1,662万1,400件に上りました[3]出典:国際糖尿病連合、「ブラジル-主要情報」、idf.org。これらの健康リスクは公衆の意識を高め、消費者が低糖、無糖、または機能性製菓オプションを好む傾向を促進し、伝統的な甘い製品への需要を低下させています。政府は公衆衛生上の懸念に対処するため、砂糖税、より厳格な表示規制、高糖食品への広告制限などの措置を導入しています。これらの施策と消費者嗜好の変化は、甘い製菓に依存するメーカーに製品の処方変更とポートフォリオの拡充を迫り、重大な課題をもたらしています。さらに、これらの健康上の懸念は、より健康的なスナックや代替的な嗜好品との競争を激化させ、従来の製菓品の販売をさらに制限しています。

原材料価格の変動

2024年2月から8月にかけて、西アフリカの供給途絶と投機的取引によってカカオ価格が20.4%上昇しました。国際カカオ機関は、不規則な降雨がコートジボワールとガーナの中間収穫の不作を引き起こしたと報告しています。同様に、ブラジルの2024年のサトウキビ収穫は干ばつ関連の遅延に見舞われ、砂糖価格の変動に寄与しました。生産量の減少と需要の増加によって引き起こされたこれらの変動は、メーカーのコスト構造に圧力をかけています。このような原材料価格の不安定さは、生産計画と価格戦略を複雑にし、安定した製品価格と収益性の維持を困難にしています。さらに、通貨の変動と地域のインフレが事業リスクをさらに高めています。メーカーはコスト管理、地元調達、高い価格を命令できるプレミアム製品の開発、ダイナミックな価格設定モデルの実施に注力することでこれらの課題に対応しています。しかし、原材料価格の長期的な不安定さは市場成長を妨げ、製品の手頃な価格を低下させ、南米の消費者の価格感度を高める恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チョコレートが数量を牽引し、砂糖菓子が勢いを増す

2025年、チョコレートは市場売上の47.35%を占め、ミルクチョコレート・ダークチョコレートのタブレット、季節的なギフト、プレミアムシングルオリジンバーへの消費者の強い嗜好を反映しています。ただし、砂糖菓子は2031年までにチョコレートの5.55%を上回る年率6.22%で成長すると予測されています。この成長は、パッケージ前面の表示要件を満たしながら独自の体験を提供するために設計されたグミ、パスティーユ、ハードキャンディーにおけるメーカーの革新によって牽引されています。ダークチョコレートは知覚された健康上の優位性から恩恵を受けており、マーケティングされたカカオ配合率が抗酸化特性と添加糖の削減を強調しています。一方、ミルクチョコレートとホワイトチョコレートは、特にイースターやクリスマスなどの祝祭シーズンにおいて、マス小売の主要な数量ドライバーであり続けています。砂糖菓子の復活は処方改良の取り組みと結びついており、ハードキャンディーは「高糖」の警告を避けるためにイソマルトとエリスリトールを組み込み、パスティーユとグミは果物ピューレと天然着色料を使用してよりクリーンなラベルを求める親にアピールしています。

スナックバーはより小さなセグメントを代表しますが、機能性栄養食品が外出先での利便性と合致するにつれて成長しています。シリアルバーとプロテインバーは、ジムや職場の自動販売機でますます人気が高まっています。NotCoのNotSquaresやDr. Peanutのプロテインアルファホールなどのブランドは、製菓を純粋な贅沢品ではなくマクロバランスに配慮したスナックとして位置付け、ミレニアル世代をターゲットにしています。エナジーバーはニッチではあるものの、ポータブルなカロリー源を求める地域のアウトドアレクリエーションとサイクリング文化に牽引され、コロンビアとチリで人気を獲得しています。フルーツ&ナッツバーはプレミアム製品として位置付けられており、ブランドは大衆市場のグラノーラバーとの差別化を図るために原材料全体と最小限の加工を強調しています。

包装タイプ別:電子商取引がフルフィルメントを再形成する中、マルチパックが地歩を固める

2025年、シングルサーブ形式は売上の60.64%を占め、主にコンビニエンスストア、キオスク、レジカウンターでの衝動買いによって牽引されました。ただし、マルチパックは2031年までに年率6.05%で成長すると見込まれています。この成長は、バスケットサイズと一口当たりの経済性に注目する小売業者と電子商取引プラットフォームに起因しています。例えば、チョコレートバーの6本パックは6本を個別に販売するよりも高い絶対利益をもたらします。近代的な小売チェーンは、利便性よりも価値を優先するファミリー購買層を引き付けるためにマルチパックの品揃えを拡大することで対応しています。電子商取引の物流は、統合配送が一口当たりの配送コストを削減することでマルチパックの魅力をさらに高めています。さらに、消費者が毎月の詰め合わせを受け取るサブスクリプションモデルがブラジルとアルゼンチンで支持を得ています。主要プレーヤーであるMondelezは2026年までにデジタル普及率30%の達成を目指しています。

シングルサーブ包装は外出先での消費と製品試用に不可欠であり続けています。これはコンビニエンスストアで特に顕著であり、購入の70%が予定外であり、販売時点のディスプレイに影響を受けています。Mars WrigleyはM&Mのミニ310グラムのシェアパックをレジカウンター付近に配置するトランザクションゾーン戦略を実施しています。この戦略は、衝動購入と計画購入の両方に対応する再封可能な形式を提供することで、シングルサーブとマルチパックの間のギャップを埋めています。持続可能性への懸念も包装の意思決定を形成しています。例えば、レインフォレスト・アライアンスはカカオ製品に対してリサイクル可能またはコンポスト化可能な包材を要求するようになりました。これに対応して、ブランドは小売業者の要件と消費者の期待を満たすために紙ベースのラミネートや生分解性フィルムをテストしています。

価格帯別:消費者がアップグレードする中でプレミアムセグメントがマスを凌ぐ

2025年、マスマーケット製菓は手頃な価格と広範な流通に牽引され、数量シェアの69.55%を占めました。ただし、プレミアムセグメントは2031年までに年率7.35%で成長すると予測されています。この成長は主に、産地ストーリー、持続可能な調達、職人技を重視する中間所得層の都市消費者に起因しています。2024年に完了したNestléによるGrupo CRMの買収により、同スイス系多国籍企業はKopenhagenの400店舗規模のプレミアムネットワークの支配権を獲得しました。これらの店舗の平均取引額はマス小売の200〜300%高く、Brasil Cacauのビーン・トゥ・バー戦略は標準的なコモディティチョコレートに対して40〜60%の価格プレミアムを達成しています。

プレミアムブランドは、高い価格帯を支えるためにシングルオリジンカカオ、有機認証、数量限定コラボレーションを効果的に活用しています。LindtのExcellenceラインやFerreroのRocherなどのブランドは、免税店や高級スーパーマーケットへの展開を拡大しています。これらは、包装の魅力とブランドの歴史が購買決定に大きく影響するギフト機会に注力しています。これに対応して、マスマーケットのプレーヤーは、高いカカオ含有量やフェアトレード認証など、中間価格帯でのインクリメンタルなアップグレードを提供する「マスティージュ」サブブランドを導入しています。このアプローチはカテゴリーの境界線を曖昧にし、より手頃な価格でプレミアムな体験を求める消費者を引き付けています。さらに、ブラジルでCarrefourとWalmartが立ち上げたプライベートラベルのプレミアムラインが市場をさらに細分化しています。職人技の美学をマスマーケットに近い価格で提供することで、これらのプライベートラベルはブランドメーカーに市場シェアを維持するための革新とマーケティング努力の強化を迫っています。

流通チャネル別:スーパーマーケットがコアボリュームを維持する中でオンライン小売が加速

2025年、スーパーマーケットとハイパーマーケットは総売上の54.05%を占め、週次食料品購入の主要な目的地としての重要性を示しています。これらの店舗はワンストップショップとして機能し、一つの屋根の下で幅広い製品を提供しており、利便性と効率性を求める消費者にアピールします。一方、オンライン小売店は2031年までに年率7.12%という力強い成長率を達成すると予測されています。この成長は、インフラへの多額の投資、ラストマイル配送システムの進歩、デジタルプラットフォームへの消費者購買行動の顕著なシフトによって牽引されています。Mondelezは拡大する電子商取引トレンドを活用するため、デジタル普及率の向上に積極的に取り組んでいます。

コンビニエンスストアは販売量の観点からは規模が小さいながらも、衝動買いと外出先での消費に対応するうえで重要な役割を果たしています。これは特に都市部で顕著であり、多くの取引が突発的であり、目を引く販売時点のディスプレイに影響を受けています。例えば、Mars WrigleyはM&MとMaltesersを戦略的にレジカウンター付近に配置し、ショッピングバスケットへの直前の追加というトレンドを活用しています。独立系小売業者、薬局、自動販売機などの他の流通チャネルは近代的な小売の台頭とともに統合が進んでいますが、スーパーマーケットへのアクセスが限られている農村地域や低所得地域では引き続き重要な役割を果たしています。

地域分析

2025年、ブラジルは地域売上の61.78%を占め、大規模な人口、増加する可処分所得、マスマーケットタブレットからプレミアムアルチザンブランドまでを包含する強固な製菓文化によって牽引されています。KopenhagenとBrasil Cacauを所有するGrupo CRMのNestléによる買収は、プレミアムチョコレートの流通を強化し、同スイス系多国籍企業がギフト市場を取り込む立場を強化しています。高糖製品に対するパッケージ前面警告ラベルを義務付けるANVISAのRDC 429/2020規制に対応して、メーカーは適応しています。CargillのGenuine Zeroチョコレートとb NotCoのNotSquaresは、規制要件に対応しながら健康志向の消費者にアピールするための代替甘味料と機能性成分の使用を強調しています。

アルゼンチンは2031年までに年率6.84%で成長すると予測されており、地域で最も急速に成長しており、マクロ経済の安定と通貨改革によって購買力が高まり、消費者がエコノミーブランドから中間層やプレミアムオプションにアップグレードできるようになっています。ブラジルの表示規制と同様に、ANMATの法律27,642は砂糖の閾値を超える製品に対して警告八角形の表示を義務付けています。これは、栄養目標を損なうことなく贅沢さを求めるジム通いの人向けに設計されたDr. Peanutのプロテインアルファホールなど、無糖製品の革新を加速させています。国内の変動を軽減するため、アルゼンチン最大の製菓メーカーであるArcorは2024年12月にSayon Industrias Tealを買収し、同年初めにペルーのチョコレートブランドを取得しており、地理的多角化と垂直統合の戦略を反映しています。CarrefourやWalmartなどの小売業者が職人技の美学を持つプレミアムストアブランドを競争力のある価格で導入するにつれ、激化するプライベートラベル競争がブランドメーカーに市場シェアを守るための革新とマーケティングへの注力を迫っています。

チリ、コロンビア、その他の南米諸国は集合的に成長の可能性を提供しており、厳格な規制環境と高い一人当たり消費量によりチリが際立っています。2016年に制定され段階的に強化されたチリの法律第20,606号は、パッケージ前面警告ラベルを義務付け、広告を制限しています。一方、コロンビアの製菓セクターは国内カカオ生産と中米サプライチェーンへの近接性から恩恵を受けています。ただし、このセクターはイースターとクリスマスの季節的な需要ピークに起因する大きな四半期変動を経験しています。

競合状況

南米製菓市場は中程度の集中度を示しています。南米では、Nestlé SA、Mondelez International Inc.、Mars Inc.などの多国籍企業が製菓市場の相当なシェアを占めています。しかし、Arcor、Cacau Show、Colombinaなどの地域プレーヤーは、地域のブランドロイヤルティ、垂直統合、広範なフランチャイズネットワークを活用することで、多国籍企業にはなかなか効果的に模倣できない優位性を持ちながら強固な地位を維持しています。これらの地域チャンピオンは地域の消費者嗜好について深い理解を構築しており、それによって地域の消費者に響くオファリングとマーケティング戦略を調整することができています。

南米の製菓業界は絶え間ない製品革新と戦略的拡大によって特徴付けられています。主要企業は、変化する消費者の味覚に合わせるためにユニークなフレーバー、クリーンラベル、より健康的な選択肢を重視したプレミアムオファリングを構築しています。製造能力の強化、研究開発センターの設立、生産のデジタル化によって業務上の機動性を示しています。その戦略には、地域販売業者とのパートナーシップ形成、地域ブランドの買収、直接消費者チャネルの立ち上げが含まれます。市場のフロントランナーは新たな製造拠点や小売店舗を設立するだけでなく、電子商取引のプレゼンスを強化し、都市部と農村部の両方で流通ネットワークを強化しています。

先進技術の採用は、市場リーダーと後発競合他社の間の重要な差別化要因になりつつあります。自動化とデジタルマーケティングは、利益率を守り、より大きな市場シェアを獲得するための不可欠なツールとなっています。機能性製菓セグメント、特にプロテインバーや無糖グミなどの製品において重大な成長機会が存在しており、これらは北米と比較してまだ発展途上にあります。さらに、消費者直販のサブスクリプションモデルは有望な道を提示しており、企業が従来の小売チャネルを迂回して安定した定期的な収益源を確保することを可能にしています。これらのモデルは、パーソナライズされた体験と独自の製品オファリングを提供することで消費者とのより強固な関係を構築することも可能にし、ブランドロイヤルティと顧客維持率をさらに高めています。

南米製菓産業のリーダー企業

Arcor S.A.I.C

Cacau Show

Ferrero International SA

Mondelēz International Inc.

Nestlé SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Ferrero RocherはブラジルでそのチョコレートのAタイプのバー形式を導入し、より広いオーディエンスへのリーチを拡大することを目的としています。これらのバーは、ブランドの従来のチョコレート製品に対してより非公式でアクセスしやすい代替品を提供します。

- 2024年2月:Cacau Showがサンパウロのアミューズメントパーク「PlayCenter」を買収し、チョコレート観光とファミリーエンターテインメントを組み合わせた体験型小売戦略を強化しました。

- 2023年7月:Ferreroの姉妹会社であるFerrara Candy Co.が、Dori、Pettiz、Jubesなどのさまざまなチョコレートおよび砂糖菓子ブランドを販売するブラジルのスナック会社Dori Alimentos SAの買収を発表しました。

- 2023年4月:The Hershey CompanyがONEブランドの下、ピーナッツバター&ジェリーフレーバーのプロテインバーを発売しました。ONE数量限定版のピーナッツバター&ジェリーフレーバーバーには、20gのタンパク質、1gの砂糖、そしてピーナッツバターとストロベリージェリーのなじみのある味が詰め込まれています。

南米製菓市場レポートの範囲

チョコレート、ガム、スナックバー、砂糖菓子が製菓のセグメントとしてカバーされています。コンビニエンスストア、オンライン小売店、スーパーマーケット/ハイパーマーケット、その他が流通チャネルのセグメントとしてカバーされています。アルゼンチン、ブラジルが国のセグメントとしてカバーされています。| チョコレート | ダークチョコレート | |

| ミルクチョコレートおよびホワイトチョコレート | ||

| 砂糖菓子 | ハードキャンディー | |

| ミント | ||

| パスティーユ、グミ、ゼリー | ||

| タフィーとヌガー | ||

| ロリポップ | ||

| その他 | ||

| スナックバー | シリアルバー | |

| エナジーバー | ||

| プロテインバー | ||

| フルーツ&ナッツバー | ||

| ガム | チューインガム | 概要 |

| シュガーチューインガム | ||

| シュガーフリーチューインガム | ||

| バブルガム | ||

| シングルサーブ |

| マルチパック |

| マス |

| プレミアム |

| スーパーマーケット/ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他の流通チャネル |

| ブラジル |

| アルゼンチン |

| コロンビア |

| チリ |

| 南米その他 |

| 製品タイプ | チョコレート | ダークチョコレート | |

| ミルクチョコレートおよびホワイトチョコレート | |||

| 砂糖菓子 | ハードキャンディー | ||

| ミント | |||

| パスティーユ、グミ、ゼリー | |||

| タフィーとヌガー | |||

| ロリポップ | |||

| その他 | |||

| スナックバー | シリアルバー | ||

| エナジーバー | |||

| プロテインバー | |||

| フルーツ&ナッツバー | |||

| ガム | チューインガム | 概要 | |

| シュガーチューインガム | |||

| シュガーフリーチューインガム | |||

| バブルガム | |||

| 包装タイプ | シングルサーブ | ||

| マルチパック | |||

| 価格帯 | マス | ||

| プレミアム | |||

| 流通チャネル | スーパーマーケット/ハイパーマーケット | ||

| オンライン小売店 | |||

| コンビニエンスストア | |||

| その他の流通チャネル | |||

| 地域 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| チリ | |||

| 南米その他 | |||

市場の定義

- ミルクチョコレートおよびホワイトチョコレート - ミルクチョコレートは、ミルク(粉末ミルク、液体ミルク、または練乳の形で)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。範囲には通常のチョコレート、低糖、無糖バリアントが含まれます。

- タフィーとヌガー - タフィーには、タフィーまたはタフィー様製菓としてラベル表示されて販売される硬い、噛み応えのある、小さなまたは一口サイズのキャンディーが含まれます。ヌガーはアーモンド、砂糖、卵白を基本原料とする噛み応えのある製菓であり、ヨーロッパと中東諸国を起源とします。

- シリアルバー - 朝食用シリアルをバー形状に圧縮し、食用接着剤の一形態で固定したスナックです。範囲には、米、オーツ麦、トウモロコシなどのシリアルと結合シロップを混合して作られたスナックバーが含まれます。これには、シリアルバー、シリアルトリートバー、またはグレインバーとして表示された製品も含まれます。

- チューインガム - 通常、風味と甘みを付けたチクルまたはポリ酢酸ビニルなどの代替品から作られる咀嚼用の調製品です。範囲に含まれるチューインガムの種類は、シュガーチューインガムとシュガーフリーチューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まずにカカオ固形分とカカオバターを含む形態のチョコレートです。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%前後またはそれ以上のミルク固形分の最も高い割合を含むタイプのチョコレートです。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分含有量が低く砂糖含有量が高いダークチョコレートに乳製品を加えたものから作られます。 |

| ハードキャンディー | 結晶化せずに砂糖とコーンシロップを煮沸して作ったキャンディー。 |

| タフィー | 砂糖とバターを煮て作った硬くて噛み応えのある、しばしば茶色の菓子。 |

| ヌガー | アーモンドや他のナッツ、時には果物を含む噛み応えのある、または脆いキャンディー。 |

| シリアルバー | シリアルバーは、シリアルと通常は乾燥フルーツやベリーを圧縮して作られた棒状の食品で、多くの場合グルコースシロップで固められています。 |

| プロテインバー | プロテインバーは、炭水化物・脂肪に対してタンパク質を高い割合で含む栄養バーです。 |

| フルーツ&ナッツバー | これらはしばしばデーツをベースに他の乾燥フルーツやナッツを加え、場合によってはフレーバーを加えたものです。 |

| NCA | 全米製菓協会(National Confectioners Association)は、チョコレート、キャンディー、ガム、ミント、およびこれらのお菓子を製造する企業を推進する米国の業界団体です。 |

| CGMP | 現行適正製造規範(Current Good Manufacturing Practices)は、関連機関が推奨するガイドラインに準拠したものです。 |

| 非標準化食品 | 非標準化食品とは、同一性の基準を持たない、または規定された基準から何らかの形で逸脱している食品です。 |

| GI | 血糖指数(GI)は、炭水化物を含む食品が消化される速さや遅さ、および一定期間にわたる血糖値の上昇に基づいて食品をランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳からスプレードライにより水分を除去して得られます。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物由来の食品や飲料に含まれる化合物のグループです。 |

| WPC | ホエイプロテイン濃縮物(Whey Protein Concentrate)は、低温殺菌されたホエイから十分な非タンパク質成分を除去することにより得られる物質で、最終的な乾燥製品にはタンパク質が25%超含まれます。 |

| LDL | 低密度リポタンパク質(Low Density Lipoprotein)-悪玉コレステロール |

| HDL | 高密度リポタンパク質(High Density Lipoprotein)-善玉コレステロール |

| BHT | ブチルヒドロキシトルエン(Butylated Hydroxytoluene)は、保存料として食品に添加される合成化学物質です。 |

| カラギーナン | カラギーナンは、食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、製菓品の製造に使用されます。 |

| パスティーユ | 砂糖、卵、ミルクから作られたブラジルのキャンディーの一種。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディー。 |

| CHOPRABISCO | ベルギーチョコレート産業を代表する業界団体、ベルギーチョコレート・プラリネ・ビスケット・製菓産業王立協会(Royal Belgian Association of the Chocolate, Pralines, Biscuit, and Confectionery Industry)。 |

| 欧州指令2000/13 | 食品製品の表示を規制する欧州連合指令。 |

| カカオ・フェロードヌング | チョコレート規制命令(Kakao-Verordnung)、ドイツで「チョコレート」とラベル表示できるものを定義する一連の規制。 |

| FASFC | 連邦食料チェーン安全庁(Federal Agency for the Safety of the Food Chain) |

| ペクチン | 果物や野菜から抽出される天然物質。製菓品にゲル状の食感を生み出すために使用されます。 |

| 転化糖 | ブドウ糖と果糖から構成される砂糖の一種。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのに役立つ物質。 |

| アントシアニン | 製菓品の赤、紫、青色を担うフラボノイドの一種。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上の利点を提供するように改良された食品。 |

| コーシャー認証 | この認証は、原材料、すべての機械を含む生産プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認するものです。 |

| チコリ根エキス | チコリ根から得られる天然エキスで、食物繊維、カルシウム、リン、葉酸の良い供給源です。 |

| RDD | 推奨1日量(Recommended Daily Dose) |

| グミ | 果物のフレーバーが付いたことが多い、噛み応えのあるゼラチンベースのキャンディー。 |

| ニュートラシューティカルズ | 健康上の利点があると主張される食品または栄養補助食品。 |

| エナジーバー | 外出先でのエネルギー補給を目的として設計された、炭水化物とカロリーが豊富なスナックバー。 |

| BFSO | 食料チェーンのためのベルギー食品安全組織(Belgian Food Safety Organization)。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場データに対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模の推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断が検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム