南アフリカ経口抗糖尿病薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

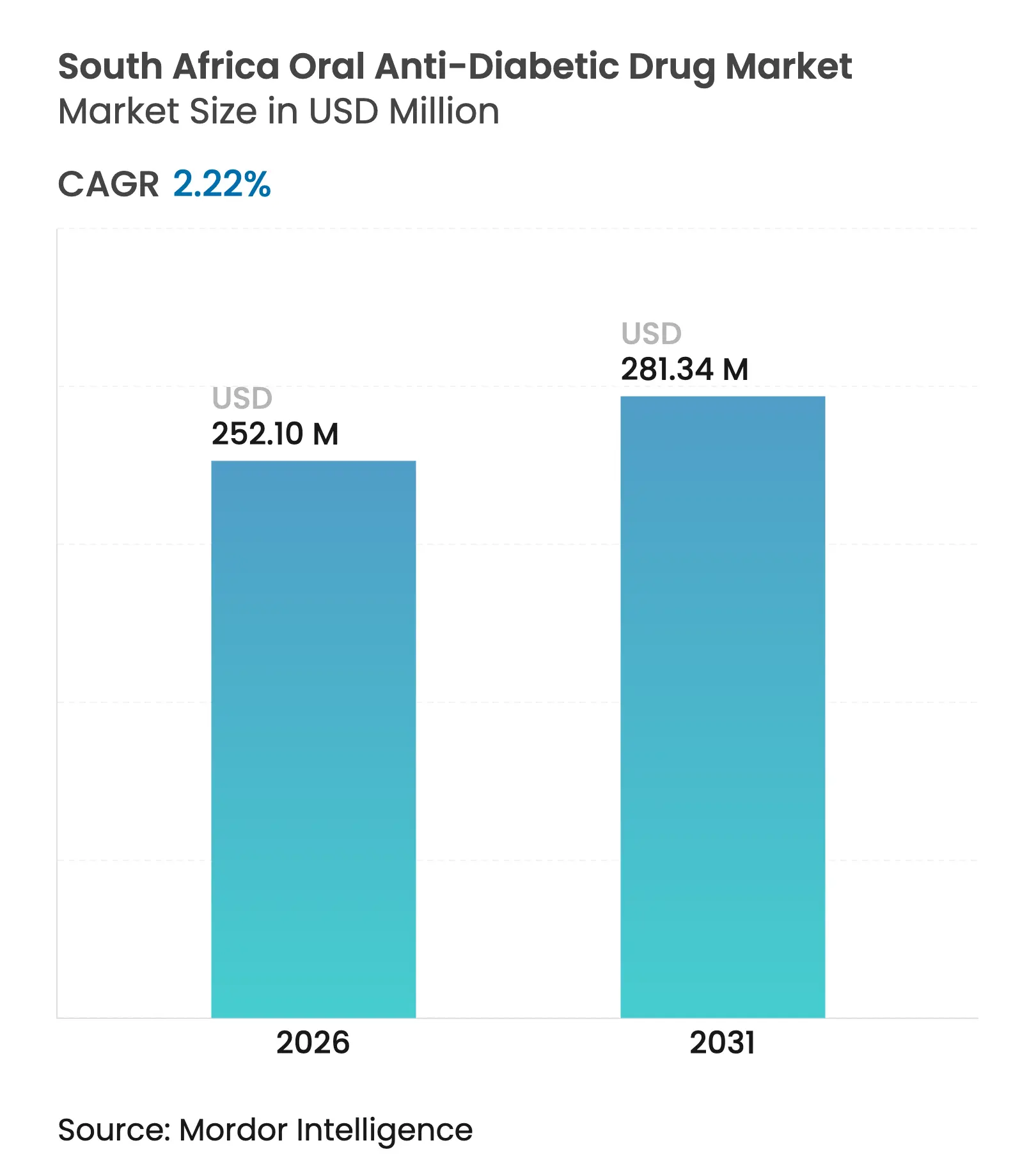

| 市場規模 (2026) | 252.1 百万米ドル |

| 市場規模 (2031) | 281.34 百万米ドル |

| 成長率 (2026 - 2031) | 2.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ経口抗糖尿病薬市場分析

南アフリカ経口抗糖尿病薬市場規模は、2025年のUSD 2億4,662万から2026年にはUSD 2億5,210万へと拡大し、2026年〜2031年のCAGR 2.22%で2031年までにUSD 2億8,134万に達すると予測されています。400万人以上の南アフリカ国民が糖尿病を抱えているにもかかわらず、推奨される血糖目標を達成しているのはわずか23%にとどまり[1]プレトリア大学、「血糖管理監査」、up.ac.za、治療が十分に行われていない患者が大量に存在することを示しています。需要の勢いは、新規薬剤の心血管アウトカムデータ、政府の非感染性疾患(NCD)戦略、および調剤利便性を高めるeファーマシーサービスの普及加速によって強化されています。一方で、単一離脱価格規制、革新的分子に対する高い自己負担コスト、および活性医薬品成分(API)の断続的な不足が収益成長を抑制しており、製造業者は販売量の目標と価格の現実とのバランスを求められています[2]Daniel V. O'Hara、血糖コントロールを超えたSGLT2阻害薬の応用、

Nature Reviews Nephrology、nature.com。競争上のポジショニングは、SGLT-2阻害薬のパイプラインの充実度、国内製造の堅牢性、および南アフリカ経口抗糖尿病薬市場における公共部門入札の獲得能力にかかっています。

レポートの主要な注目点

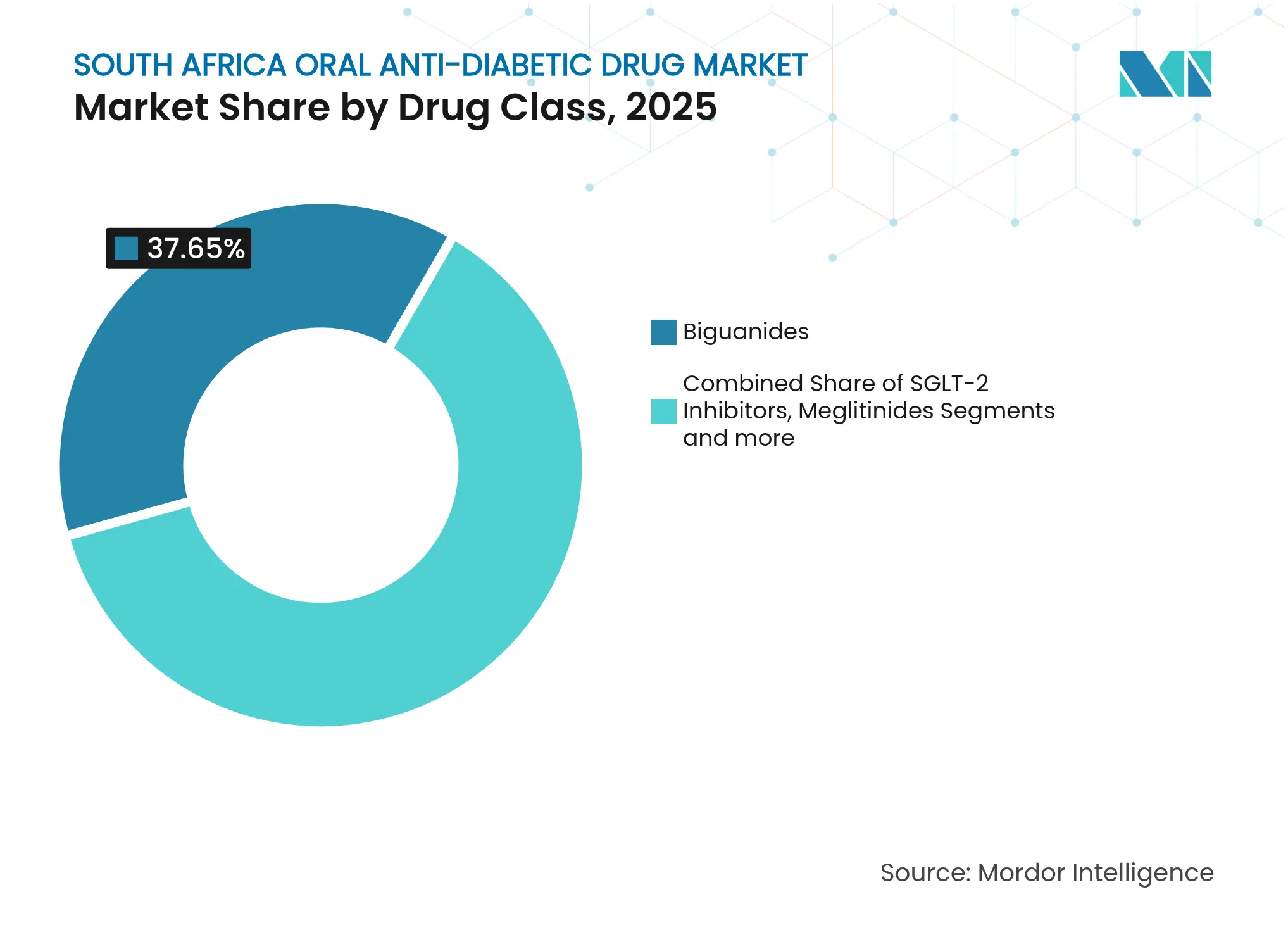

- 薬剤クラス別では、ビグアナイドが2025年に37.65%の収益シェアをリードし、SGLT-2阻害薬が2031年までに最も速い3.06% CAGRを記録すると見込まれています(南アフリカ経口抗糖尿病薬市場)。

- 年齢層別では、成人が2025年に南アフリカ経口抗糖尿病薬市場シェアの65.80%を占め、高齢者コホートは2031年までCAGR 3.03%で拡大しています。

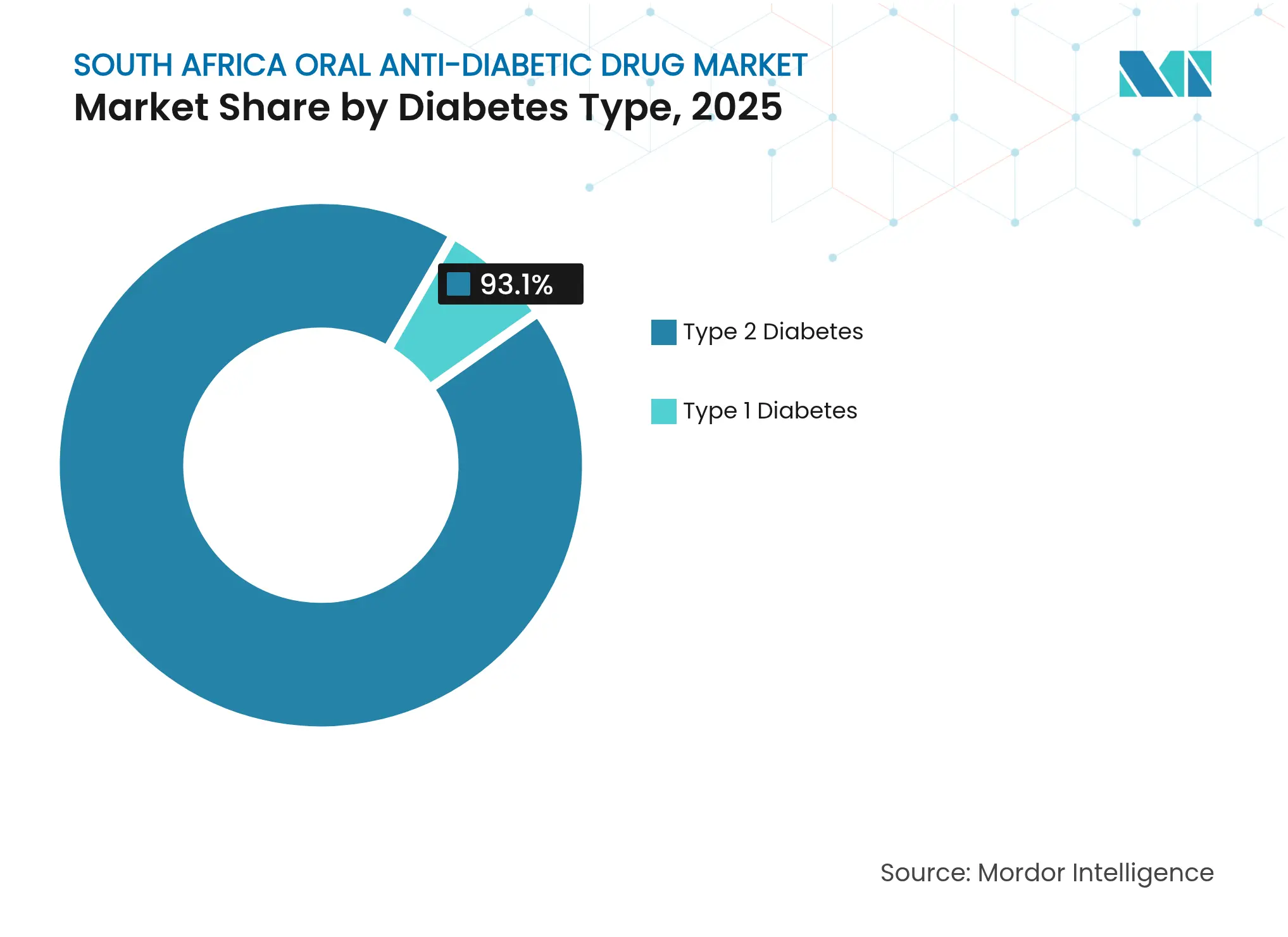

- 糖尿病タイプ別では、2型糖尿病が2025年に93.10%の支配的シェアを占め、2031年までの最高CAGR 2.97%を記録しています。

- 流通チャネル別では、病院薬局が2025年の収益の68.90%を占め、オンライン薬局がCAGR 3.15%で最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ経口抗糖尿病薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 2型糖尿病の有病率急増 | +0.8% | 全国;都市部で最も高い | 長期(4年以上) |

| アクセス強化に向けた国家NCD戦略計画 | +0.6% | 全国;公共施設での初期成果 | 中期(2〜4年) |

| SGLT-2に有利な心血管アウトカムデータ | +0.4% | 全国;民間部門での早期採用 | 中期(2〜4年) |

| 低所得層への民間保険の拡大 | +0.3% | 全国;新興中間層に焦点 | 長期(4年以上) |

| 固定用量ジェネリック配合剤の普及 | +0.2% | 全国;公共部門重視 | 短期(2年以内) |

| eファーマシーチャネルの急速な成長 | +0.2% | 全国;都市部集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2型糖尿病の有病率急増

南アフリカの糖尿病有病率は22%に上昇し、成人の3分の2が糖尿病前症であり、南アフリカ経口抗糖尿病薬市場において治療対象者は継続的に拡大しています。都市化、カロリー摂取量の増加、および2型糖尿病の87%を引き起こす肥満がこの上昇を支えており、国際糖尿病連合(International Diabetes Federation)は2045年までに患者数が750万人に達すると予測し、これは人口増加を上回る78%の増加となります[3]国際糖尿病連合、「IDF糖尿病アトラス2024」、idf.org。経済的影響も同様に深刻であり、年間糖尿病支出は2021年のUSD 72億から2045年にはUSD 104億に増加すると予測され、注射剤よりも費用対効果の高い経口療法への需要を高めています。未診断患者は依然として全体の45.4%を占めており、スクリーニングプログラムは数百万人の新規患者を正式なケアパスウェイに取り込むことを約束しています。これらの要因が総合的に、製薬企業が南アフリカ経口抗糖尿病薬市場において拡張可能な供給と競争力ある価格設定で対応しなければならない持続的な基礎需要をもたらしています。

アクセス強化に向けた国家NCD戦略計画

保健省のカスケードアプローチ——年間2,500万人の市民をスクリーニングし、60%をケアに結びつけ、50%で血糖コントロールを達成する——は、全国的に積極的な糖尿病管理を制度化しつつあります。慢性疾患薬剤調剤・配送センター(Central Chronic Medication Dispensing and Distribution:CCMDD)に組み込まれたこの計画は、経口薬へのアクセスを簡素化し、各州における処方プロトコルを標準化しています。保留中の国民健康保険との統合は、処方集の整合性を促進し、ジェネリック代替を強化しながらも、リスト掲載分子の需要量を安定させます。早期実施では、CCMDDの薬の受け取りポイントを活用した公共クリニックでの服薬遵守率の向上がすでに示されており、長期的なアウトカムの改善が示唆されています。必須医薬品としての採用を確保し、途切れのない供給を維持する製造業者は、南アフリカ経口抗糖尿病薬市場において増分的な販売量を獲得するうえで有利なポジションにあります。

SGLT-2に有利な心血管アウトカムデータ

強固なエビデンスにより、SGLT-2阻害薬はベースラインのメトホルミン使用とは独立して、主要有害心血管イベントおよび心不全による入院を低減することが示されています。南アフリカ成人の糖尿病患者の35%が高血圧を合併していることから、心臓保護効果は処方医に強く響いています。さらに、メタアナリシスでは腎保護効果も強調されており、患者は13週時点で推定糸球体濾過量の低下がなく、64週時点で有意な改善を経験しています。現地ガイドラインは現在、高リスク患者へのこれらの薬剤を推奨しており、スルホニル尿素と比較してプレミアム価格設定が可能となっています。エビデンスが蓄積されるにつれ、支払者はSGLT-2への償還をますます受け入れるようになり、全体的な成長が抑制されているにもかかわらず、南アフリカ経口抗糖尿病薬市場での普及が加速しています。

低所得層への民間保険の拡大

医療制度は新興中間所得層への補償範囲を拡大しており、糖尿病を規定最小給付に含めることで、経口療法に対する明確な償還ルートを創出しています。患者にとって、年間の直接的な糖尿病費用ZAR 2,452〜2,486は依然として大きな負担ですが、保険の普及が費用を相殺し、DPP-4阻害薬やSGLT-2阻害薬などの新しいクラスの採用を支援しています。給付パッケージが拡大するにつれ、製薬企業は提供を区分することができます:保険加入者向けのブランド革新ソリューションと、公共部門入札向けの大量ジェネリック品です。この二重チャネル戦略は、南アフリカ経口抗糖尿病薬市場におけるポートフォリオの堅牢性を向上させます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 必須医薬品の価格上限 | -0.4% | 全国;公共部門重視 | 長期(4年以上) |

| 新規薬剤の高い自己負担コスト | -0.3% | 全国;民間部門集中 | 中期(2〜4年) |

| API輸入に関連したサプライチェーンの脆弱性 | -0.2% | 全国;製造部門への影響 | 短期(2年以内) |

| 長期的な服薬遵守率の低さ | -0.3% | 全国;農村部および低所得層に焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

必須医薬品の価格上限

南アフリカの単一離脱価格制度は、サプライヤーがすべての顧客に対して国家規制価格で販売することを義務付けており、メトホルミンのような既存分子の利益余地を制限しています。定期的な価格見直しはインフレに追いつくことがほとんどなく、実質的な継続的価格低下を引き起こしています。必須医薬品の指定により大量販売は確保されますが、収益性が圧迫され、企業はサプライチェーンを合理化し、実行可能な場合には生産を現地化することを迫られています。欧州基準との規制上の収斂はさらに承認タイムラインを長引かせ、コンプライアンスコストを引き上げ、中小企業への圧力を強めています。これらのメカニズムが総合的に、南アフリカ経口抗糖尿病薬市場のトップライン拡大を抑制しています。

新規薬剤の高い自己負担コスト

GLP-1受容体作動薬の第一選択薬は月額ZAR 2,700〜4,000(USD 150〜220)かかる場合があり、保険未加入者の多数にとっては法外な負担です。体重管理適応症に対する制度償還の制限が障壁をさらに複雑にし、価格に敏感な患者は古い経口薬に依存することを余儀なくされています。負担能力のギャップが治療パターンを歪め、臨床的惰性と革新的クラスの活用不足を永続させています。競争力ある国内製造またはより広範な償還が実現するまでは、プレミアム分子の採用は裕福な都市部の家庭に限定され、南アフリカ経口抗糖尿病薬市場の総合的な価値軌道を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:ビグアナイドの優位性にもかかわらずSGLT-2阻害薬がイノベーションを牽引

ビグアナイドは2025年の売上の37.65%をもたらし、メトホルミンの実証済みの有効性・安全性および公共必須医薬品リストへの収載を通じて南アフリカ経口抗糖尿病薬市場を下支えしています。このセグメントの数量優位性は、製造ラインを規模感をもって稼働させ、予測可能な入札予測を支え、2031年までビグアナイドが治療の根幹を形成し続けることを確実にしています。一方、SGLT-2阻害薬の南アフリカ経口抗糖尿病薬市場規模は、心臓保護効果と腎保護プロファイルを支持する多職種ガイドラインに触媒されてCAGR 3.06%で進展すると予測されています。

DPP-4阻害薬の特許崖と固定用量配合剤に対する医師の親しみの高まりも競争上のポジションを変化させています。多国籍企業はSGLT-2のライフサイクル管理を優先し、国内企業は差し迫ったシタグリプチン‐メトホルミンのジェネリック機会に期待をかけています。この二重性は価格競争を激化させますが、入院削減に関するSGLT-2の価値提案はプレミアムスペースを維持しています。その結果、差別化されたエビデンスパッケージと強固な薬剤安全性監視プログラムが、将来の南アフリカ経口抗糖尿病薬市場シェアの動向を左右することになります。

注記: 個別セグメントのシェアはレポート購入時に入手可能

年齢層別:高齢者セグメントが成長ドライバーとして台頭

成人は2025年の収益の65.80%を占め、労働年齢コホートにおけるライフスタイル関連リスク因子の高い有病率を反映しています。しかし、CAGR 3.03%で最も急速に拡大しているセグメントである高齢者患者は、疾患期間が長くなるほど合併症リスクが増大し、併用療法のエスカレーションが必要となるため、注目が高まっています。高齢者に帰属する南アフリカ経口抗糖尿病薬市場規模は、平均余命の改善と退職人口の増加に伴い上昇するでしょう。

高齢者における臨床的焦点は低血糖の軽減と腎機能に基づく投与量調整に集中しており、SGLT-2阻害薬およびDPP-4阻害薬がスルホニル尿素よりも優位性を持っています。多剤服用管理に特化した地域保健ワーカーの介入が服薬遵守を高め、持続的な需要を支えています。小児の発症率は依然として低いですが、小児肥満の増加が将来的なニッチ市場を開く可能性があり、長期的な南アフリカ経口抗糖尿病薬市場の健全性にとって早期肥満スクリーニングが重要です。

糖尿病タイプ別:2型糖尿病の優位性は疫学的現実を反映

2型糖尿病は2025年の収益の93.10%を占め、2031年までCAGR 2.97%で拡大すると予測されており、生活習慣病が南アフリカ経口抗糖尿病薬市場の中心的なパフォーマンスドライバーであることを確認しています。NCDカスケードのもとでの積極的なスクリーニングは未診断の成人を発見し、薬物療法介入の早期化とより大きな治療コホートの形成を促します。

1型糖尿病は小さなシェアにとどまり、主にインスリンに依存していますが、インスリン抵抗性に対するメトホルミンの補助的使用により限定的な交差販売量をもたらしています。経口免疫調節療法の研究はインスリン投与量を軽減する可能性がありますが、商業化はまだ遠い将来のことです。中期的には、製品開発とマーケティングリソースが2型糖尿病の差別化に向けられ、経口モダリティにとって南アフリカ経口抗糖尿病薬市場の支配的シェアを守ることになります。

注記: 個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:オンライン薬局が病院の優位性に挑戦

病院薬局は2025年の売上高の68.90%を生み出し、公共部門の購買力とCCMDD配送ノードを活用して必須経口薬剤の予測可能な月間量を促進しています。それでも、SAHPRA(南アフリカ保健製品規制当局)の合法的なインターネット薬局運営に関する規制上の明確化に後押しされ、eコマースの普及によりオンラインプラットフォームで管理される南アフリカ経口抗糖尿病薬市場規模はCAGR 3.15%で急速に増加しています。

デジタル注文は定期的な調剤補充を必要とする慢性疾患患者にとって魅力的であり、登録薬剤師が発送前に処方箋を確認します。決済ゲートウェイは医療制度と連携し、償還を統合し顧客基盤を拡大しています。物流ネットワークが農村部へのリーチを改善するにつれ、クリック&コレクトモデルは移動負担を軽減し、従来の小売の優位性を薄め、南アフリカ経口抗糖尿病薬市場において病院のシェアを徐々に侵食していくでしょう。

地理的分析

州ごとの異質性が、民間医療制度加入者と専門内分泌科サービスの大半を有するハウテン、西ケープ、クワズール・ナタールの3州にわたる需要パターンを形成しています。ハウテンはヨハネスブルグの高密度な都市人口と糖尿病専門クリニックを備えた多数の三次病院に支えられ、最大の治療量を占めています。西ケープは、CCMDDの受け取りポイントとデジタルアプリのリマインダーを活用した充実したコミュニティヘルスセンターにより最高の服薬遵守率を達成しており、南アフリカ経口抗糖尿病薬市場における一貫した消費を支えています。

クワズール・ナタールは高い有病率を示しているものの、農村地区が交通障壁を抱えているため薬剤の取り込みはやや低くなっています。ここでは、モバイル外来ユニットが経口療法を備蓄し、指先採血による血糖データを収集して地域予測を精緻化する分析に活用しています。リンポポと東ケープは医師不足が最も深刻であり、NGOがポイント・オブ・ケアHbA1c検査を提供することで、国民健康保険の拡大に先行して潜在的な需要を明らかにしています。

ボツワナ、ナミビア、モザンビークへのクロスボーダー取引は依然として小規模ですが、地域物流ハブを持つ南アフリカの製造業者にとってアップサイドをもたらします。SAHPRA(南アフリカ保健製品規制当局)の南部アフリカ開発共同体(Southern African Development Community)規制調和に向けたビジョンは、登録を合理化し、国内販売を補完する輸出成長を解放する可能性があります。それまでの間、南アフリカ経口抗糖尿病薬市場は主に内向きにとどまっていますが、テレヘルスインフラを最も早く構築する州が将来の価値の不均衡なシェアを獲得するでしょう。

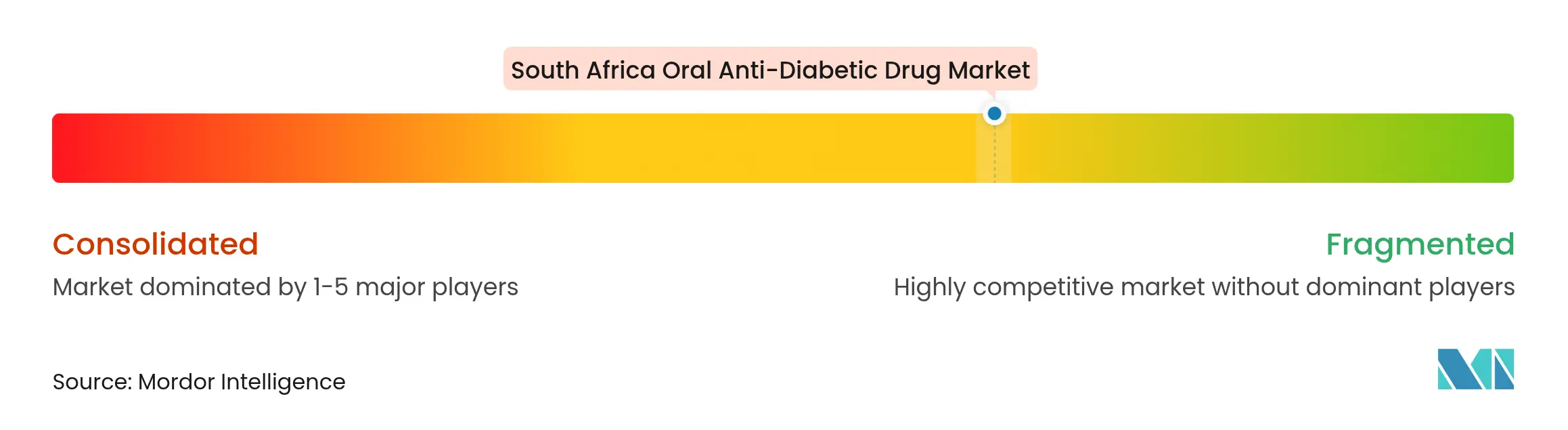

競争環境

南アフリカ経口抗糖尿病薬市場は中程度の集中度を示しており、Aspen Pharmacare、Adcock Ingram、Cipla Medproがジェネリック品を支配し、Sanofi、AstraZeneca、Novo Nordiskがイノベーションセグメントを主導しています。Aspenの2026年に予定されているGLP-1製造能力は、高価値治療分野の獲得と国内バイオロジクス生産に向けた国家産業政策の目標に沿った野心を示しています。一方、Sanofiは心臓代謝シナジーに関する医師教育を強化し、AstraZenecaはダパグリフロジンの製造後市場調査を深め、専門家の間でのブランド信頼を強固にしています。

サプライチェーンの堅牢性が決定的な要因となっています。Novo Nordiskの2024年のインスリンペン不足は国境なき医師団(Médecins Sans Frontières)からの公開要請を引き起こし、輸入依存集中に内在する脆弱性を浮き彫りにしました。これを受けて、競合他社はバッファー在庫を増強し、継続性を守るためのデュアルソーシングAPIを検討しました。技術採用も競合他社を差別化しています:Adcock Ingamのヨハネスブルグにあるウェアハウスでのロボティック調剤のパイロットは、エラー率を削減し、公共入札の注文履行を加速させました。マーケティングの動きはテレメディシンパートナーシップにまで拡大し、企業は遠隔診察プラットフォーム内に薬剤情報を埋め込み、南アフリカ経口抗糖尿病薬市場における処方に影響を与えています。

特に2029年のシタグリプチン‐メトホルミン配合剤を筆頭に、今後の特許期限切れは競争を激化させるでしょう。国内ライセンシーはSAHPRAへの申請書類を準備し、初日からの発売準備を確実にしており、迅速な代替に賭けています。ブランドオリジネーターは患者サポートプログラムと長期アウトカム改善の実世界エビデンスで対抗しています。成功は、価格割引、薬剤経済データ、および透明性のある供給実績のバランスにかかっています。

南アフリカ経口抗糖尿病薬産業のリーダー企業

AstraZeneca

Astellas

Eli Lilly

Sanofi

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Aspen Pharmacareは、南アフリカを含む新興市場向けに2026年の商業的発売を計画し、GLP-1製造への戦略的転換を確認しました。

- 2025年2月:米国FDA(食品医薬品局)は、Aspen Pharmacareのポートエリザベス工場におけるCGMP(現行薬事法製造基準)違反に対して警告書を発行し、是正措置が完了するまで米国への輸出を停止しました。

- 2025年1月:医薬品情報センター(Medicines Information Centre)は、オゼンピック高用量品の供給回復を発表し、民間薬局での先の不足を解消しました。

南アフリカ経口抗糖尿病薬市場レポートのスコープ

経口血糖降下薬は血液中の血糖値を低下させます。これらは一般的に糖尿病の治療に使用されます。南アフリカ経口抗糖尿病薬市場は予測期間中に2%以上のCAGRを示す見込みです。南アフリカ経口抗糖尿病薬市場は薬剤別に区分されています。レポートは上記のすべてのセグメントについて、USDによる価値ベースの市場規模と単位数量ベースの市場規模を提供しています。

| ビグアナイド |

| スルホニル尿素 |

| メグリチニド |

| チアゾリジンジオン |

| アルファ‐グルコシダーゼ阻害薬 |

| DPP-4阻害薬 |

| SGLT-2阻害薬 |

| その他 |

| 成人 |

| 小児 |

| 高齢者 |

| 1型糖尿病 |

| 2型糖尿病 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 薬剤クラス別 | ビグアナイド |

| スルホニル尿素 | |

| メグリチニド | |

| チアゾリジンジオン | |

| アルファ‐グルコシダーゼ阻害薬 | |

| DPP-4阻害薬 | |

| SGLT-2阻害薬 | |

| その他 | |

| 年齢層別 | 成人 |

| 小児 | |

| 高齢者 | |

| 糖尿病タイプ別 | 1型糖尿病 |

| 2型糖尿病 | |

| 流通チャネル別 | 病院薬局 |

| 小売薬局 | |

| オンライン薬局 |

レポートで回答される主な質問

南アフリカ経口抗糖尿病薬市場の現在の価値はいくらですか?

市場は2026年にUSD 2億5,210万相当であり、2031年までにUSD 2億8,134万に達すると予測されています。

最も急速に成長している薬剤クラスはどれですか?

SGLT-2阻害薬は、実証された心血管および腎保護効果により、2031年までCAGR 3.06%で拡大すると予測されています。

市場における2型糖尿病の優位性はどの程度ですか?

2型糖尿病は2025年の売上の93.10%を占め、主要な数量ドライバーであり続けています。

病院薬局が依然として過半数のシェアを占めているのはなぜですか?

病院薬局は流通の68.90%を管理しており、CCMDDのような公共部門プログラムが規制価格で必須経口療法の大量調達を行っているためです。

将来の成長を最も後押しする政策はどれですか?

90-60-50カスケードを備えた国家NCD戦略計画がスクリーニングと治療アクセスを合理化しており、対処可能な患者プールを拡大しています。

最終更新日: