南アフリカ ハイパースケール データセンター 市場規模およびシェア

市場概要

| 調査期間 | 2025 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | |

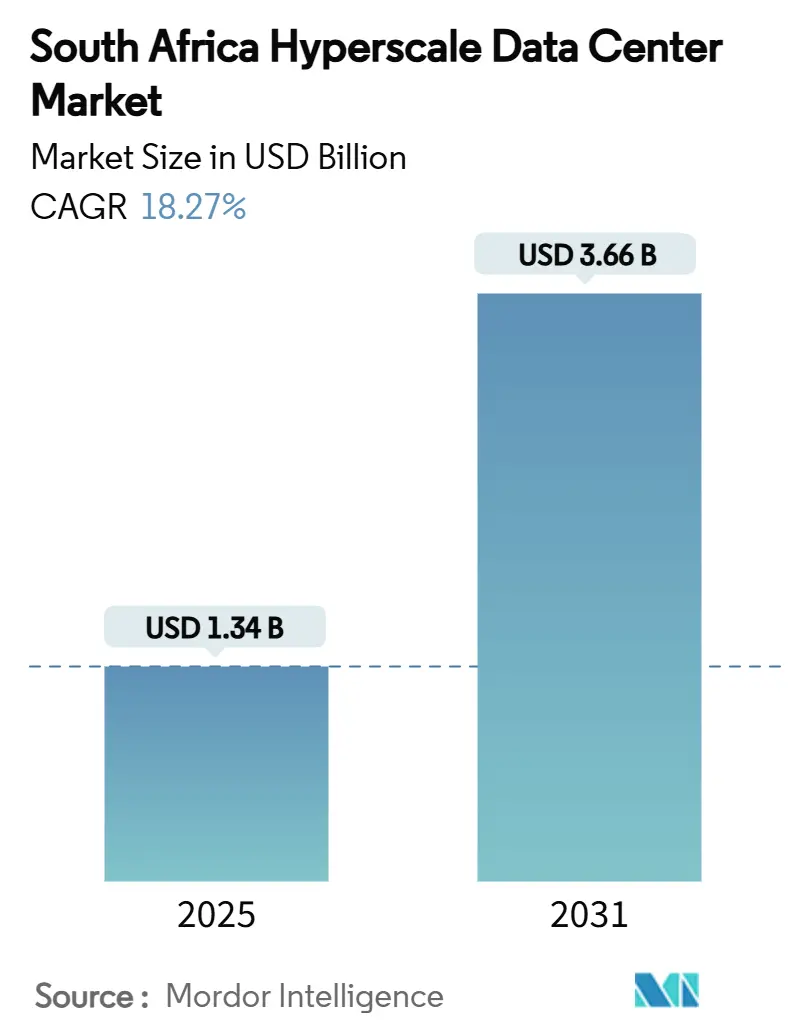

| 市場規模 (2025) | 1.34 十億米ドル |

| 市場規模 (2031) | 3.66 十億米ドル |

| 成長率 (2025 - 2031) | 18.27% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による南アフリカ ハイパースケール データセンター 市場分析

南アフリカのハイパースケール データセンター市場規模は2025年に13億3,926万米ドルに達し、2031年までに36億6,479万米ドルに達すると予測されており、同期間における年平均成長率(CAGR)は18.27%となっています。グローバルなクラウドプロバイダーによる設備投資の加速、大容量海底ケーブルの開通、および厳格なデータ主権規制が重なり、成長曲線を急勾配に保つ一方、ITロード容量は626.07MWから971.97MWへと7.61%のCAGRで拡大しており、これはラック単位の高密度化、AI対応ホールのプレミアム価格設定、および液冷環境を提供できる事業者の利益率拡大を示しています。エクアノケーブルおよび2アフリカケーブルの戦略的陸揚げにより、同国はアフリカ大陸のトラフィックハブへと変貌し、国際帯域幅コストを最大70%削減し、コンテンツプロバイダーが遅延に敏感なワークロードを現地化することを後押ししています。同時に、再生可能エネルギーの電力購入契約(PPA)およびオンサイト太陽光発電プロジェクトがエスコムの系統不安定性から事業者を守り、国家データおよびクラウド政策に関連する規制上のインセンティブが国内ホスティングに対する基盤需要を確保しています。ハイパースケーラー自社構築の勢い、成熟しつつあるコロケーションエコシステム、および持続的なフィンテックのデジタル化が相まって、南アフリカのハイパースケール データセンター市場は長期的な容量拡大の軌道を歩み続けています。

レポートの主要な知見

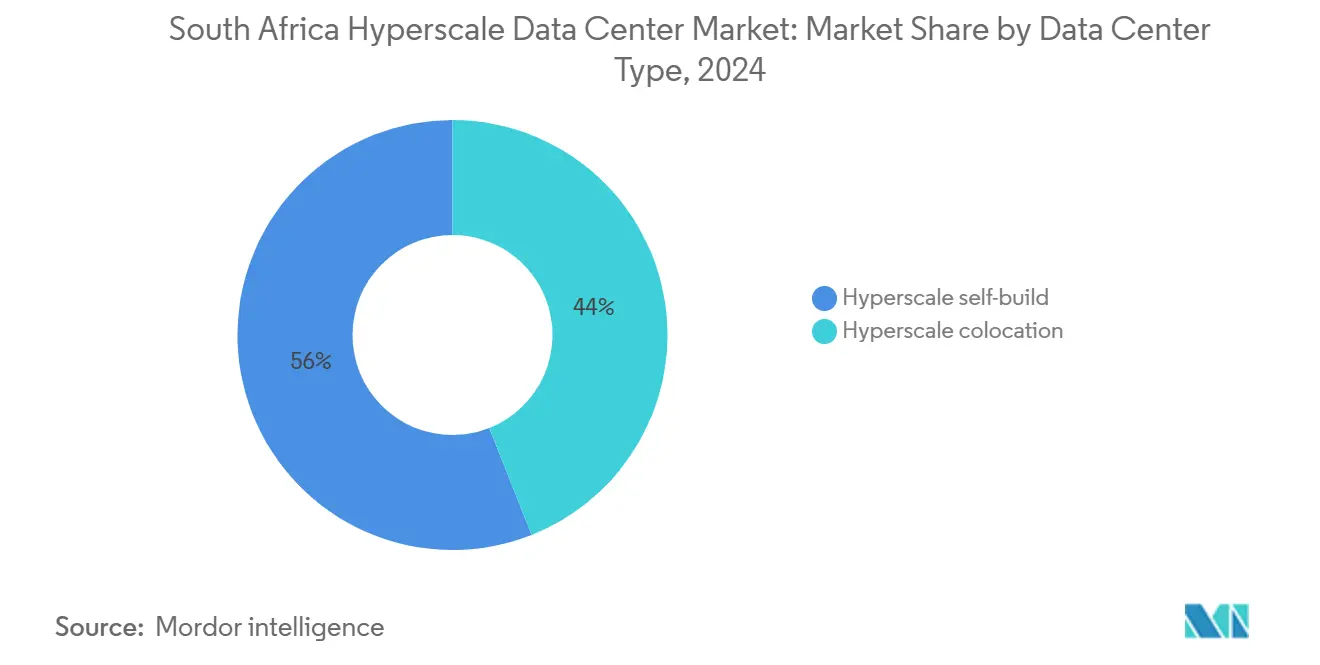

- データセンタータイプ別では、ハイパースケール コロケーションが2024年の収益シェアで56%をリードしており、ハイパースケーラー自社構築施設は2031年までに18.2%のCAGRで成長すると予測されています。

- コンポーネント別では、ITインフラが2024年の支出の40.5%を占め、冷却システムはAI主導の液冷改修を背景に16.7%のCAGRで拡大しています。

- ティア規格別では、ティアIIIが2024年の容量の69%を占め、ティアIV施設は2031年までに15.1%のCAGRを記録する見通しです。

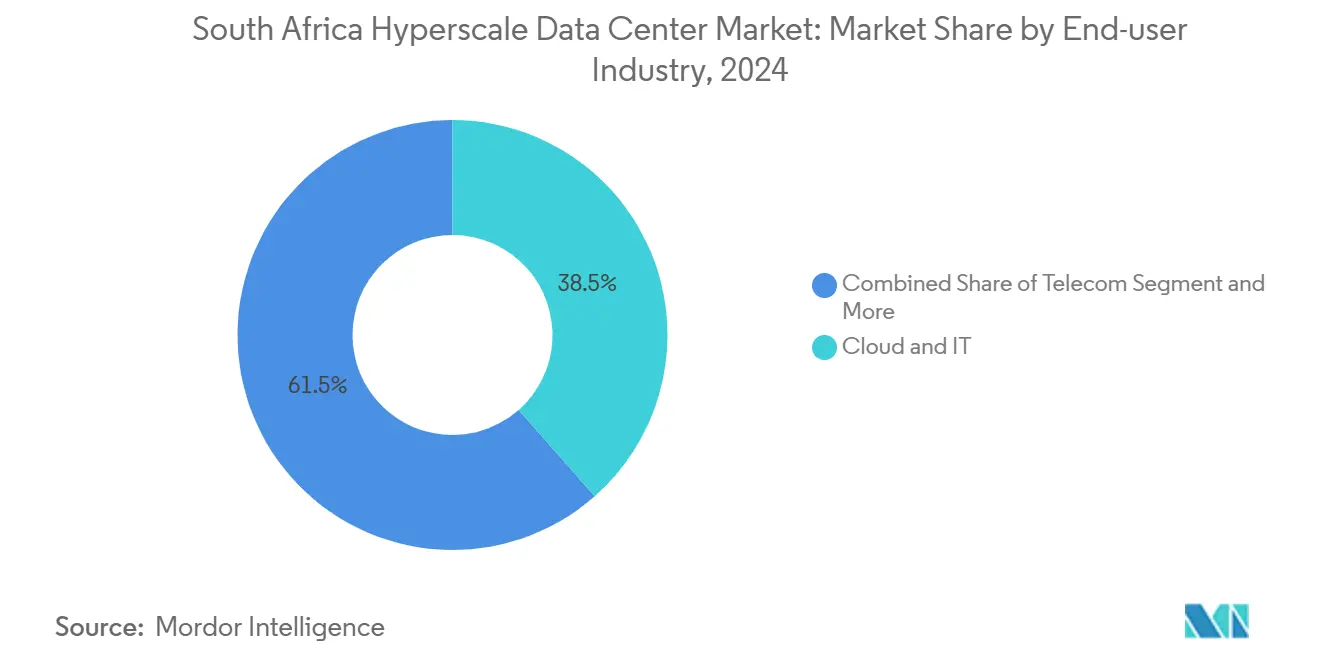

- エンドユーザー産業別では、クラウドおよびITアプリケーションが2024年の南アフリカ ハイパースケール データセンター市場規模の38.5%のシェアを占め、2031年まで18.3%のCAGRを維持する見込みです。

- データセンター規模別では、マッシブサイトが2024年の設置済みロードの40.2%を占めていますが、メガサイトは予測期間中に19.8%のCAGRで拡大すると予測されています。

南アフリカ ハイパースケール データセンター 市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| ハイパースケーラーによるクラウドリージョン開設の急増 | +3.20% | ハウテン州、西ケープ州 | 中期(2~4年) |

| 海底ケーブルの陸揚げ(2アフリカ、エクアノ) | +2.80% | 西ケープ州、クワズール・ナタール州 | 長期(4年以上) |

| 国内ホスティングを義務付けるデジタル主権法 | +2.10% | 全国 | 短期(2年以内) |

| 太陽光・風力を活用した再生可能エネルギーPPA | +1.90% | ハウテン州、西ケープ州、東ケープ州 | 中期(2~4年) |

| モバイルマネーおよびリアルタイム決済の拡大がティアIVハブを促進 | +1.70% | ハウテン州、西ケープ州 | 短期(2年以内) |

| 液冷エッジを必要とする生成AIの推論ノード | +2.30% | ハウテン州、西ケープ州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーによるクラウドリージョン開設の急増

グーグルのヨハネスブルグリージョンは2024年に稼働を開始し、続いてMicrosoft Corporationがランド54億(米ドル3億)のAIサービスを優先した容量構築を実施しました[1].Google Cloud Blog, "ヨハネスブルグにGoogle Cloudの新リージョンがオープン", google.com。高頻度取引、リテール決済、およびビデオコラボレーションで20ミリ秒未満の遅延を求める企業がヨーロッパのホスティングから移行しており、リージョンあたり20~40MWのアンカーテナント契約が生まれています。Amazon Web Servicesはこれらのフットプリントに対応するために4億米ドルを確保しており、追加のアベイラビリティゾーンが南アフリカのハイパースケール データセンター市場の基盤需要を即座に押し上げることを意味します。クラウドリージョンの開設ごとに数年にわたる専用拡張とインターコネクション クロスコネクト販売が生まれ、ホールセール コロケーションおよびエッジ施設の収益の好循環は引き続き力強いものとなっています。

海底ケーブルの陸揚げが接続インフラを牽引

エクアノの144Tbps設計と2アフリカのリングアーキテクチャは東西トラフィックを根本的に再ルーティングし、トランジットコストを削減してコンテンツデリバリーの経済性を再構築しています[2]Submarine Networks『Equiano』submarine-networks.com。ケープタウンおよびダーバンのケーブル陸揚げ地点は、ハイパースケーラーが国際光ファイバーに直接終端できるGPU高密度構築の磁石として機能しています。Teraco Data Environmentsのケープタウンキャンパスは、リスボンへの国際往復遅延が一桁ミリ秒という性能上の優位性を示しており、AI推論、ゲーミング、およびOTTワークロードをエンドユーザーの近くに引き寄せています。

デジタル主権法が国内データホスティングを義務付け

国家データおよびクラウド政策は、政府および規制対象産業に対して機密情報を国内で処理することを義務付けており、施設設計および稼働時間仕様にコンプライアンスプレミアムを実質的に組み込んでいます。金融機関は南アフリカ準備銀行のガイドラインに基づき支払い決済データを国内に保管しなければならず、ミッションクリティカルなワークロードのために99.995%の可用性を持つティアIV構築を促しています。規制上の確実性はホールセールホールの事前予約を後押しし、南アフリカのハイパースケール データセンター市場を景気循環的な減速から守っています。

再生可能エネルギーPPAが豊富な太陽光・風力を活用

Teraco Data Environmentsの120MW太陽光発電所は2026年に稼働し、1kWhあたりランド0.60未満で年間354,000MWhを供給します-これはエスコムの産業用料金の半額です。15年間のPPAに署名する事業者は、変動するディーゼルコストへの露出を低減しながら、ハイパースケーラーのネットゼロ義務を同時に満たします。Microsoft Corporationのハウテン州における無水冷却プロトタイプは、電力と水の使用量を削減することでこれらのPPAを補完し、テナントのRFPに対してESG加重の差別化要素を生み出しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 系統の不安定性とディーゼルコストの高騰 | -2.70% | 全国、ハウテン州で特に深刻 | 短期(2年以内) |

| 高圧運用・保守における熟練人材の不足 | -1.90% | 全国 | 中期(2~4年) |

| 蒸発冷却に関する水ストレスによるモラトリアム | -1.40% | 西ケープ州、東ケープ州 | 長期(4年以上) |

| ティア1リージョンへのGPU・光学機器の配分偏重 | -1.80% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

系統の不安定性とディーゼルコストの高騰

エスコムの計画停電(ロードシェディング)により、事業者は発電機とバッテリー群を過剰規模で設置することを余儀なくされ、初期設備投資(CAPEX)が15%増加し、年間運用費用(OPEX)がグローバル基準を25~30%上回って膨らんでいます[3].Data Centre Magazine, "South Africa Calls for Data Centres to Cut Grid Reliance," datacentremagazine.com。ディーゼル価格は2024年以降40%上昇しており、稼働時間の増加による保守間隔の短縮がさらに利益率を圧迫しています。太陽光発電アレイとバッテリー貯蔵を組み合わせることができる事業者は即座のコスト軽減とマーケティング上の価値を得ており、系統の弱点を競争上の優位性へと転換しています。

高電圧電気・機械運用保守における熟練人材の不足

技術系専門学校の輩出者数は、11kV開閉装置の専門家および液冷技術者に対する年間需要の3分の2しか満たしておらず、事業者は40~50%の賃金プレミアムで専門人材を海外から招聘することを余儀なくされています。査証の遅延と輪番制の疲弊がプロジェクトリスクを高め、試運転スケジュールを長期化させており、政府の訓練費支出にもかかわらず、この隘路は少なくとも2028年まで続くと予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:自社構築の勢いが加速

南アフリカのハイパースケール データセンター市場において、コロケーションが2024年の収益の56%を依然として占める一方、自社構築容量は18.2%のCAGRで拡大しています。ハイパースケーラーは、80kWラック、液冷、および200Wあたりのアサーマルエンベロープを確保する唯一の方法として自社施設を認識しています。コロケーションはインターコネクション密度で引き続き繁栄しており、Digital Realty(Teraco)の買収によりクロスコネクトのリードが25,000以上のライブポートに拡張され、企業にとってキャリアニュートラルなコアとしての役割が維持されています。予測期間において、自社構築フットプリントに関連する南アフリカのハイパースケール データセンター市場規模は15億米ドルを超える可能性がありますが、キャリア高密度のコロケーションキャンパスは遅延に敏感なマルチクラウドトラフィックへの対応を続け、両モデルが並行して成長することを確実にしています。

ハイパースケーラーはAIグレードのレイアウトを確保するために高い初期CAPEXを受け入れており、Microsoft Corporationのハウテン州におけるランド54億(米ドル3億)の計画は、スコープ1~3の炭素目標を達成するためにチップへの直接液冷ループと100%再生可能エネルギーPPAを組み合わせています。コロケーション事業者は既存キャンパス内でビルド・トゥ・スートブロックを立ち上げることで対応しており、テナントが共有バックボーン上に独自の冷却を重ねることができるようにしています。このハイブリッド化により、南アフリカのハイパースケール データセンター市場におけるコロケーションのシェアは安定を保ちつつも、利益率の構成がプレミアムなAIチューニング済みホワイトスペースへとシフトしています。

コンポーネント別:冷却システムがインフラの進化を牽引

ITハードウェアは依然として2024年の最大の支出項目で40.5%を占めていますが、平均ラック密度が3倍になるにつれて冷却が最も急速に成長する費目となっており、2030年までに16.7%のCAGRで拡大しています。GPUへの二次熱回収ループおよび誘電体液浸の採用を考慮すると、冷却に割り当てられる南アフリカのハイパースケール データセンター市場規模は2031年までに6億8,000万米ドルを超える可能性があります。

電気システムも並行してスケールアップしており、メガキャンパスが出現するにつれて30MWのUPSブロックと275kVの受電設備が標準となっています。モジュール式の「電源スキッド」により建設スケジュールを20週間短縮でき、ハイパースケーラーのRFP獲得において重要なレバーとなっています。機械設備の面では、冷水プラントがリアドア熱交換器の行と液浸タンクに取って代わられています。ポンプ、冷媒分配ユニット(CDU)マニホールド、および漏液検知センサーをバンドルできるコンポーネントサプライヤーは顧客を容易に確保しており、南アフリカのハイパースケール データセンター産業における足場を固めています。

ティア規格別:ティアIVの需要がミッションクリティカル要件を反映

ティアIIIは設置容量で依然として優位を占めていますが、ティアIVの15.1%のCAGRは購買者が5ナイン可用性のために40%のCAPEXプレミアムを喜んで支払っていることを示しています。モバイルマネープラットフォームと常時稼働の取引デスクの普及により、ダウンタイムへの許容度がなくなっており、ティアIVの南アフリカのハイパースケール データセンター市場シェアが金融・銀行・保険(BFSI)および公共部門の入札において拡大していることの説明となっています。

系統の不安定性が電圧低下リスクを高め、2N電源系統、72時間のディーゼル備蓄、およびオンサイト貯水へと調達仕様が移行しています。Equinix Inc.のヨハネスブルグにおける1億6,000万米ドルの施設は、ティアIIIの既存事業者との差別化のためにフルティアIV設計を採用しており、レジリエンスへの持続的な移行を示しています。

エンドユーザー産業別:クラウドおよびITの優位性が成長を強化

クラウドおよびITは2024年の需要の38.5%をすでに占めており、18.3%のCAGRで成長し続けており、南アフリカのハイパースケール データセンター市場において最大かつ最も成長が速いセグメントとなっています。テレコム企業はCDNノード向けに安定したラックを維持している一方、BFSI(金融・銀行・保険)のワークロードは銀行がAPIファーストプラットフォームへの転換を図るにつれて年率14%で拡大しています。

産業用IoTゲートウェイを導入する製造企業は予知保全のために地域処理を必要とし、公共部門のデジタル化は電子政府アプリをティアIVホールへと押し込んでいます。Amazon Web Servicesの参入によりリテール電子商取引の負荷が急増し、メディア企業はピアリング費用を削減するためにストリーミングライブラリを現地化しています。各垂直産業が一貫した増分MWを追加し、事業者のパイプラインへの信頼を支える累積需要の上昇軌道をもたらしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能です

データセンター規模別:メガ施設が容量拡大をリード

マッシブ(25~60MW)ホールが基本構築として残っていますが、AI学習が集中型GPUクラスターを好む中でメガサイトが19.8%という最高のCAGRを示しています。Digital Realty(Teraco)がハウテン州の60ヘクタールの区画で100MWの設計図を評価していることを踏まえると、メガキャンパスに関連する南アフリカのハイパースケール データセンター市場規模は2030年までに10億米ドルを超える可能性があります。

メガ形式は共有チラーと大容量フィーダーにより単位運用費用を15~20%低減しますが、多段階構築に資金を投じることができるのは財務基盤が強固な事業者に限られます。

地理的分析

ハウテン州は南アフリカのハイパースケール データセンター市場の中心地であり、設置済みITロードの60%以上および実質的にすべての稼働中の自社構築キャンパスを有しています。光ファイバーネットワーク、金融サービスの集積、およびOR・タンボ国際空港への近接性が新規参入者を引き寄せる重力源となっています。しかし、エスコムの不安定な系統への依存が事業者に独自変電所と太陽光発電アレイの設置を促し、建設コストをわずかに引き上げているものの、比類のない顧客密度を提供しています。

西ケープ州は、ケープタウンへのエクアノケーブルの陸揚げと、ESG意識の高いテナントにアピールする豊富な太陽光・風力資源により、第二の成長極を形成しています。ヨーロッパの交換拠点への遅延が170ミリ秒未満であることが、州を大陸横断型SaaSトラフィックの大陸出口ノードとして位置づけています。州の水ストレス規制が閉ループ冷却の早期採用を促し、新しいホールが改修費用なしに将来の規制強化を満たすことを確実にしています。

クワズール・ナタール州と東ケープ州が景観を完成させています。ダーバンの港と2アフリカの陸揚げは、クワズール・ナタール州を海上物流とゲーミングユーザーにサービスを提供するエッジノードとして位置づけていますが、地元の企業基盤は依然として小さいです。東ケープ州の風力回廊は年間9ヶ月間のフリークーリングを使用した1.0未満のPUE設計を可能にし、再生可能エネルギー主導のメガキャンパスの候補地となっています。ICTプロジェクト全体にわたる1,585億4,000万ランド(88億3,000万米ドル)の政府インフラ配分がパイプライン承認を加速し、これまで十分なサービスを受けていなかった地域へ南アフリカのハイパースケール データセンター産業のフットプリントを拡大する可能性があります。

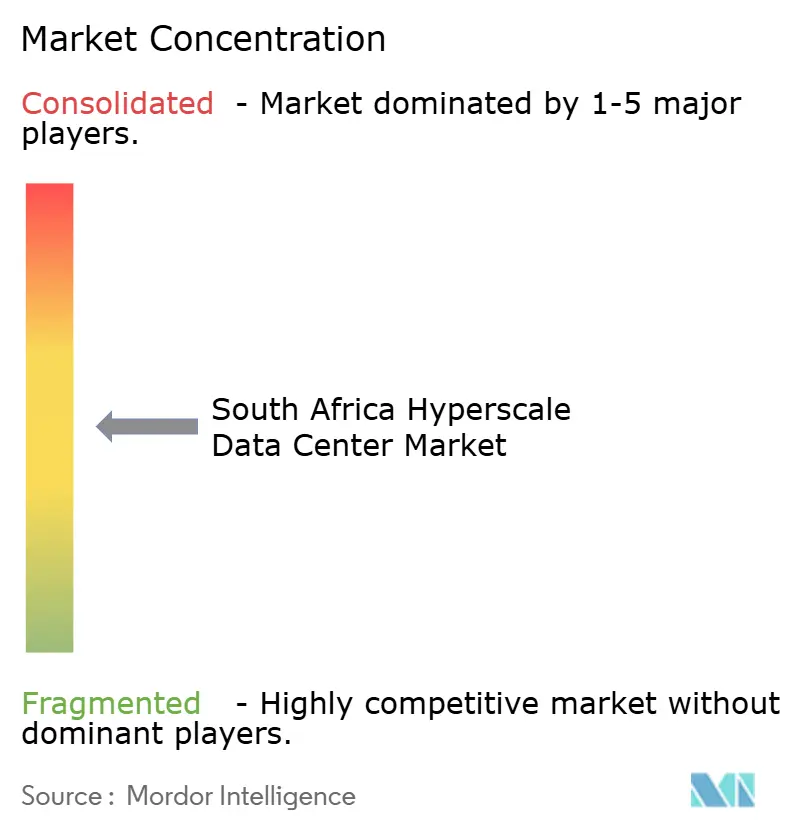

競合環境

市場は中程度の集中を示しています。Digital Realty(Teraco)による17億米ドルのTeraco Data Environmentsの買収により最大の単一プレイヤーが誕生し、228MWの稼働容量と25,000以上のクロスコネクトが即座に統合されました。Equinix Inc.の1億6,000万米ドルの参入がその差を縮め、プレミアムコロケーションをグローバル資本に支えられた二大競争へと変えました。上位2社合わせて稼働在庫の約55%を支配しており、有利なPPA条件と優先的なGPU配分を交渉するスケールを持っています。

ハイパースケーラーは混合モデルを追求しており、Microsoft CorporationとAlphabet Inc.(Google)はインターコネクト密度のためのコロケーションプレゼンスを維持しながら自社構築フットプリントを推進しており、単一のサプライヤーがウォレット全体を所有できないようにしています。Africa Data CentresやRaxio Groupなどの地域専門事業者は、地域の許認可と自治体の電力関係を活用してニッチなポジションを切り開いており、特にエッジおよびセカンダリマーケットにおいて優位性を持っています。技術差別化は現在、液冷能力と再生可能エネルギー統合にかかっており、Teraco Data Environmentsの液浸対応ホールと120MWの太陽光発電所は具体的な優位性を提供し、Equinix Inc.のグローバルIBXファブリックは250以上のクラウドへの即時アクセスを提供しています。

冷却およびデータセンターインフラ管理(DCIM)スタックのスタートアップ(液浸タンクベンダーやAI駆動の施設管理プラットフォームを含む)は、PUEを削減し予知保全を自動化するパイロット展開を通じて参入を果たしています。2026年以降にGPU配分が緩和されると、競争環境が平準化する可能性がありますが、資本集約度が依然として参入障壁となっており、南アフリカのハイパースケール データセンター市場はエンタープライズコロケーションやエッジと比較して相対的に集中した状態を維持しています。

南アフリカ ハイパースケール データセンター 産業リーダー

Teraco Data Environments

Africa Data Centres

Vantage Data Centers

Amazon Web Services

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:ビザ(Visa)がヨハネスブルグに初のアフリカデータセンターを開設し、現地処理に対する多国籍企業の信頼を示しました。

- 2025年3月:Microsoft Corporationがクラウドおよびインフラのスケールアップのためにランド54億(2億8,900万米ドル)を投資することを約束しました。これは同社の過去最大の現地投資です。

- 2025年1月:Alphabet Inc.(Google)のクラウド部門がヨハネスブルグリージョンを開設し、大陸全体に低遅延サービスを提供し始めました。

- 2024年12月:アフリカ50がラヤ データセンターに1,500万米ドルを投資し、地域容量を強化しました。

- 2024年11月:Teraco Data EnvironmentsがAI対応の拡張のためにアブサ銀行から80億ランド(4億4,200万米ドル)の融資を確保しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

南アフリカのハイパースケールデータセンター市場は、1つのクラウドテナントに10MW超の専用IT負荷を供給する施設の年間支出額としてカウントしている。各サイトは、ほぼ直線的な拡張を可能にするモジュール式の電気、冷却、ネットワーク・ファブリックを採用し、Tier III以上の回復力で稼働している。

適用除外:小規模企業のサーバールーム、10MW未満のマルチテナント型リテールコロケーションホール、およびエッジマイクロサイトは、この適用範囲外である。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール自社構築

- ハイパースケール コロケーション

- コンポーネント別

- ITインフラ

- サーバーインフラ

- ストレージインフラ

- ネットワークインフラ

- 電気インフラ

- 電力分配ユニット

- 切換スイッチおよび開閉装置

- UPSシステム

- 発電機

- その他の電気インフラ

- 機械インフラ

- 冷却システム

- ラック

- その他の機械インフラ

- 一般建設

- コアおよびシェルの開発

- 設置および試運転サービス

- 設計エンジニアリング

- 火災検知・消火および物理的セキュリティ

- DCIM・BMS(ビル管理システム)ソリューション

- ITインフラ

- ティア規格別

- ティアIII

- ティアIV

- エンドユーザー産業別

- クラウドおよびIT

- テレコム

- メディアおよびエンターテインメント

- 政府

- 金融・銀行・保険(BFSI)

- 製造業

- 電子商取引

- その他のエンドユーザー

- データセンター規模別

- ラージ(25MW以下)

- マッシブ(25MWを超え60MW以下)

- メガ(60MW超)

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ハウテン州と西ケープ州にまたがる現地のエンジニアリング・コンサルタント会社、ユーティリティ・プランナー、キャンパス運営責任者、クラウド調達マネージャーにインタビューを行いました。このような会話から、負荷ランプの仮定、典型的な電力使用効率(PUE)目標、輸入開閉装置の陸揚げコスト差などが検証され、文書だけでは対応できないギャップを埋めることができた。

デスクリサーチ

私たちのデスクワークは、まず公的なマクロ指標、Eskomの発電統計、南アフリカ独立通信庁の固定ブロードバンド普及率、インターネットトラフィックのデータ、海底ケーブルマップに記録されたクラウド地域の発表、南アフリカ統計局の人件費シリーズから始まる。さらに、南アフリカクラウド・データセンター協会(South African Cloud and Data Centre Association)などの業界団体、高密度ITハードウェアの通関データ、大手開発企業の会社登記簿などから得た知見も加えている。

アナリストは、事業者のバランスシートと資本の流れを測定するために、D&B HooversとDow Jones Factivaのニュースアーカイブを利用し、その後、事業者の経済性に直接影響を与えるグリーンエネルギー・インセンティブについて、政府の予算書を横断的に読む。ここに挙げた情報源は、私たちのアプローチを示すものである。

マーケット・サイジングと予測

トップダウンによる再構築は、全国のデータセンターの電力使用量から開始し、ハイパースケールでない容量を差し引いた後、年別に10MWを超える構築の実測普及率を適用する。結果は、選択的なボトムアップチェック、サンプリングされたキャンパス数、平均契約単価(米ドル/MW)×観測容量によってストレステストされ、差分が7%を超える場合は調整される。モデルの主要変数には、新しい海底ケーブルの陸揚げ、クラウド地域の稼働スケジュール、ディーゼル発電のプレミアム、再生可能エネルギーPPAの取得、平均PUEドリフト、ZAR-USD為替パスが含まれる。5年間の予測では、一次情報源から得られる周期的なグリッド利用可能性ショックを捕捉するため、これらのドライバーにARIMAオーバーレイを用いた多変量回帰を採用しています。非公開の自家発電所建設などのギャップ領域は、サプライヤーの出荷動向に固定されたシナリオバンドによって埋められる。

データ検証と更新サイクル

出力は、グリッド消費量、輸入マニフェスト、建設入札に対する差異チェックにかけられ、異常があれば、サインオフ前にアナリストが再作業を行います。レポートは毎年更新され、重要なイベント、ユーティリティ・タリフのリセット、新しいハイパースケーラー・キャンパス、または負荷遮断規制は、中間更新に素早く反映されるため、顧客は常に最新のビューを得ることができる。

南アフリカのハイパースケールデータセンターのベースラインが信頼性を保証する理由

企業がエンタープライズ、コロケーション、ハイパースケールの費用を混在させたり、異なる基準年度を選択したり、積極的な利用曲線を前倒ししたりするため、公表されている数字はしばしば乖離する。

建設範囲を10MW以上に限定し、通貨換算を南アフリカ準備銀行の四半期平均に合わせ、12ヶ月ごとにモデルを更新することで、モルドールは楽観的な開発者デッキと保守的な投資概要の中間点を追跡可能な形で提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 13.4億米ドル(2025年) | モルドール・インテリジェンス | - |

| 21.6億米ドル(2024年) | 地域コンサルタントA | すべてのデータセンターのタイプを組み合わせ、年単位のプロジェクト費用ではなく、CAPEXの全支出をカウント。 |

| 16億米ドル(2027年) | 業界誌B | 基準年度を遅くし、段階的な立ち上げではなく、立ち上がり能力での収益をモデル化。 |

この比較を総合すると、他社が有用な方向性の洞察を提供する一方で、モルドールの規律あるスコープ、変数の選択、更新頻度によって、バランスの取れた、顧客が信頼できる意思決定可能なベースラインが生み出されていることがわかる。

レポートで回答される主要な質問

現在の南アフリカにおけるハイパースケール データセンターへの支出規模と成長ペースはどのくらいですか?

支出は2025年に13億3,926万米ドルであり、2031年までに36億6,479万米ドルに達すると予測されており、18.27%のCAGRを反映しています。

新規施設の建設が最も集中している州はどこですか?

ハウテン州が設置済みITロードの60%以上を有し、西ケープ州は海底ケーブルの陸揚げと豊富な再生可能エネルギーを背景に最も急速に成長しているセカンダリノードとなっています。

ティアIVホールが勢いを増している理由は何ですか?

金融サービスおよび公共部門のワークロードは系統障害時に99.995%の稼働時間を必要とし、ティアIV容量が2031年まで15.1%のCAGRで拡大することを促しています。

事業者がAIラックに採用している冷却技術は何ですか?

液冷システム(リアドア熱交換器やチップへの直接液冷ループを含む)が、ラックあたり80kWのGPU密度に対応するために16.7%のCAGRで拡大しています。

電力供給リスクはどのように軽減されていますか?

事業者は長期的な太陽光および風力PPAに署名し、オンサイト発電を構築しています。Teraco Data Environmentsの120MWの太陽光発電所はエネルギーコストを半減させ、エスコムのロードシェディングから施設を守っています。

最も多くの需要を生み出しているエンドユーザーセグメントはどれですか?

クラウドおよびITワークロードが2024年の容量の38.5%を占め、ハイパースケーラーがヨハネスブルグリージョンを開設して企業データを国内に移行させるにつれて18.3%のCAGRで拡大しています。

最終更新日: