ソルガム種子市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 市場規模 (2025) | 741.20 百万米ドル |

| 市場規模 (2030) | 993.80 百万米ドル |

| 成長率 (2025 - 2030) | 6.04% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソルガム種子市場分析

ソルガム種子市場規模は2025年にUSD 7億4,120万に達し、2025年~2030年の6.04% CAGRを反映して2030年までにUSD 9億9,380万に達する見込みです。現在の拡大は、食用穀物と産業用原料の両方としての二重用途、固有の干ばつ耐性、および気候変動に強い農業システムへの適合性に依拠しています。グルテンフリー包装食品における急速な普及、第一世代および高度なバイオエタノールにおける利用拡大、および干ばつが多い開発途上地域における政府補助金が近期需要を支えています。中期的な勢いは再生農業に結びついたカーボンクレジットインセンティブから生まれ、長期的成長は不規則な降雨下で安定した収量をもたらすハイブリッド遺伝子技術に依存することになります。競争戦略は、トウモロコシおよび大豆との耕作面積競争が最大の制約要因であり続ける中、独自の育種と地域特有の流通を組み合わせることを中心に展開されています。

主要レポートの要点

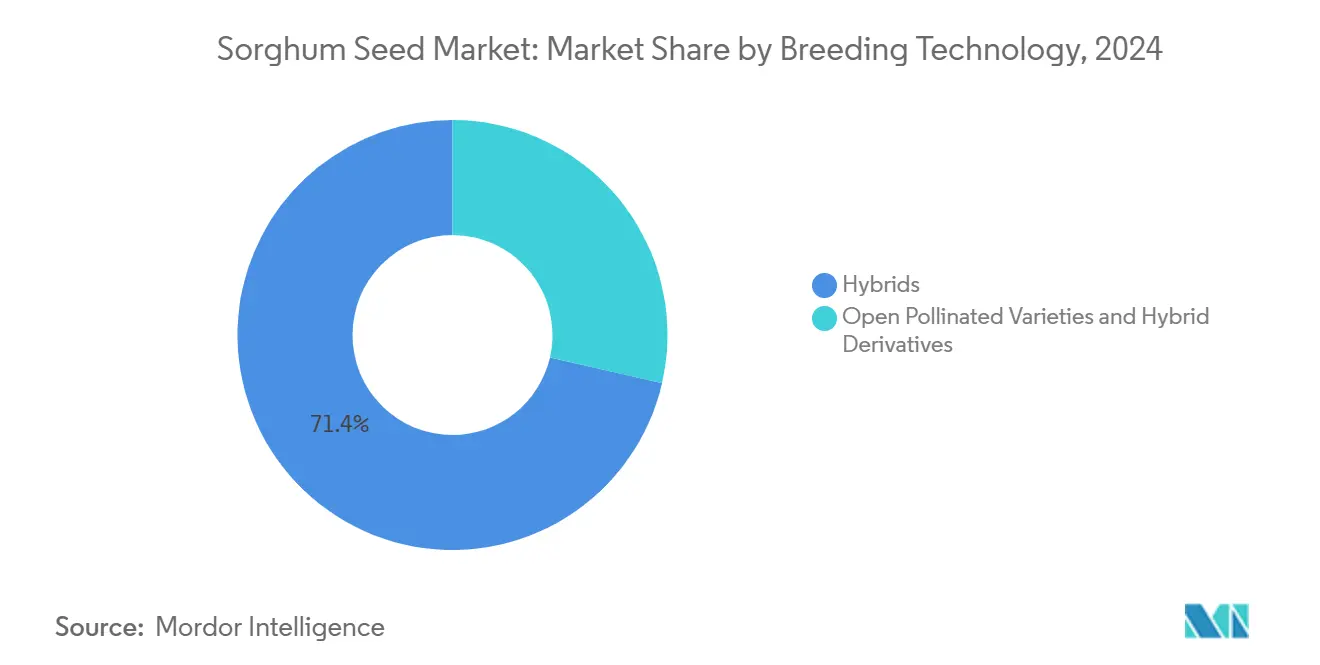

- 育種技術別では、ハイブリッドが2024年のソルガム種子市場シェアの71.4%を占め、2030年までCAGR 6.53%で成長すると予測されています。

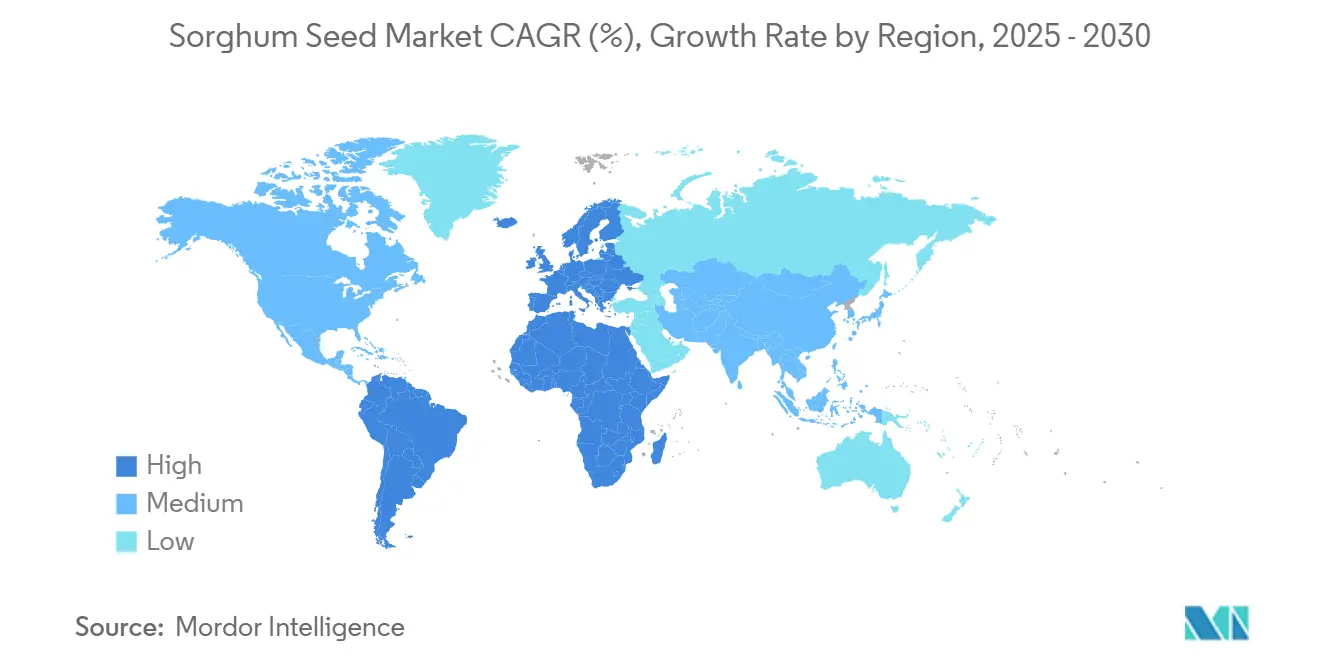

- 地域別では、北米が2024年に46.3%の売上シェアで首位を占め、ヨーロッパは2030年までCAGR 9.45%で拡大する見込みです。

世界のソルガム種子市場トレンドと考察

促進要因インパクト分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 包装食品におけるグルテンフリー穀物需要の増加 | +1.2% | 世界的、北米およびヨーロッパで高い | 中期(2~4年) |

| 第一世代および高度なバイオエタノール義務の成長 | +1.8% | 北米、ブラジル、ヨーロッパ | 長期(4年以上) |

| 気候変動の中での干ばつ耐性作物の普及 | +1.5% | 世界的、特にアフリカとアジア太平洋 | 短期(2年以内) |

| アフリカおよび南アジアにおける政府種子更新補助金 | +0.9% | サハラ以南のアフリカ、インド、バングラデシュ | 中期(2~4年) |

| ペットフードおよび水産養殖飼料におけるソルガム利用の拡大 | +0.7% | 世界的、北米およびヨーロッパが主導 | 長期(4年以上) |

| 再生農業カーボンクレジットプレミアム | +0.4% | 北米、ヨーロッパ、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

包装食品におけるグルテンフリー穀物需要の増加

グルテンフリーウェルネス製品に対する消費者の関心は、セリアック病患者の臨床的ニーズを超えて広がっています。食品加工業者は現在、ソルガムの中性的な風味プロファイルと栄養素密度が従来のコメやトウモロコシの代替品よりも優れているため、ソルガムを好んでいます。白ソルガム品種に対する契約プレミアムは有益なニッチを生み出し、世界的な規制上の認可が商業的障壁を取り除いています。種子会社は、タンパク質と抗酸化物質レベルが高い食品グレードのハイブリッドを展開することで対応し、ソルガム種子市場を朝食用シリアル、スナック、および焼き菓子からの安定した需要に向けて位置づけています。

第一世代および高度なバイオエタノール義務の成長

米国、ブラジル、欧州連合における再生可能燃料混合目標が、穀物およびバイオマスソルガム原料への需要を確保しています。[1]出典:米国環境保護庁、「再生可能燃料基準プログラム概要」、環境保護庁、epa.govスイートソルガム品種は、穀物と茎の二重用途収穫を可能にし、限界地における農場経済を改善しています。種子開発者はバイオ燃料加工業者と協力して高糖分・高バイオマスのハイブリッドを育種し、ソルガム種子市場に穀物のみの価格サイクルから隔離された安定した販路を提供しています。

気候変動の中での干ばつ耐性作物の普及

ソルガムの水使用効率と干ばつ時に成長を停止する能力は、水集約型穀物に対する生産上の優位性を与えます。金融機関は作物の干ばつ耐性を融資審査においてますます考慮するようになり、農家をソルガム種子の購入へと誘導しています。公共の普及プログラムは、アジア太平洋とアフリカにおける早期普及を加速させる横並び収量安定性試験を披露することでその効果を倍増させています。

アフリカおよび南アジアにおける政府種子更新補助金

ハイブリッド種子費用の最大50%を払い戻す政府制度が、従来の自家採種地域を商業種子購入者に変えています。[2]出典:国連食糧農業機関、「開発途上国における小農種子システムと食料安全保障」、国連食糧農業機関、fao.org国際的な育種業者は今、補助金対象の栽培品種を供給するために現地ステーションを設立し、技術移転と地域雇用を結びつけています。成功の鍵はラストマイル配送にあり、種子会社は農村ディーラー研修とデモンストレーション農地への投資を促されています。

制約要因インパクト分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| トウモロコシと大豆との激しい耕作面積競争 | -2.1% | 北米、南米、ヨーロッパ | 短期(2年以内) |

| 小農の自家採種文化がハイブリッド販売を制限 | -1.2% | アフリカ、アジア太平洋 | 中期(2~4年) |

| ソルガム形質に対する民間研究開発費の不足 | -0.8% | 世界的 | 長期(4年以上) |

| 雑草種子汚染に対する輸入植物検疫規制の強化 | -0.6% | 世界の貿易回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

トウモロコシと大豆との激しい耕作面積競争

トウモロコシ穀物と大豆タンパク質からの単位面積当たりの高い収益が、世界で最も生産性の高い地域におけるソルガム作付意向を抑制しています。[3]出典:米国農務省農業経済調査局、「商品コストと収益:作物生産コストと収益」、米国農務省、ers.usda.gov穀物エレベーターと輸送回廊もトウモロコシ・大豆の流れを優先し、ソルガムマーケターは農場出荷価格を侵食するマイナスの基差レベルを受け入れることを余儀なくされています。政策調整が保険格差を縮小させましたが、経済的逆風は続いています。

ソルガム形質に対する民間研究開発費の不足

世界的な研究予算は依然として規模の大きな作物に偏っており、ソルガムにおける遺伝子組み換えおよびゲノム編集形質の展開が遅れています。公共機関がギャップの一部を埋めていますが、独自投資なしでは商業化が遅れます。その結果生じたイノベーションの赤字は、競合作物では一般的な除草剤耐性パッケージへの農家の関心を特に抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドがプレミアム成長を維持

ハイブリッドは2024年のソルガム種子市場の71.4%を支配しており、干ばつストレス下での収量信頼性に対する農家の安定した選好を反映して、2030年までCAGR 6.53%で進展すると予測されています。ハイブリッドの中では、遺伝子組み換えソルガムの承認経路が多くの輸入国で複雑なままであるため、非遺伝子組み換え系統が主流を占めています。このセグメントの売上はコモディティ価格スプレッドに非常に敏感であり、トウモロコシ価格がソルガムに対して下落すると、生産者がリスク軽減を求めてハイブリッドの普及が加速します。対照的に、自然交配品種は種子の再購入を手が届かないと考える小農の間で重要性を保っています。ハイブリッドに対して15~20%の収量格差が続いていますが、改良された自然交配育種によってその差が縮まり、資金が限られた農家に対する付加価値提案が強化されています。

飼料および甘ソルガム系統を含むハイブリッド派生品種は、家畜飼料やバイオエタノールなどの専門用途市場においてソルガム種子市場規模を拡大しています。種子会社は、高バイオマス成長段階における倒伏耐性を確保するため、マーカー補助選抜を用いて干ばつ耐性と立性形質を集積しています。甘ソルガム種子のプレミアム価格は、限られた耕作面積にもかかわらず育種者の投資を支えており、夏季の水規制によりトウモロコシサイレージの生産量が削減される酪農地域では飼料用ソルガムが増加しています。ゲノム編集に関する規制の明確化が進むにつれ、このセグメントは遺伝子組み換えDNAを使わずに病害虫耐性をもたらすCRISPR(クラスター化された規則的に間隔を空けたパリンドローム短反復配列)編集系統へとシフトする可能性があります。

地域分析

北米は2024年の売上の46.3%を占め、カンザス州、テキサス州、ネブラスカ州の穀物ソルガム回廊が生産を家畜飼育場とエタノール精製所にシームレスに送り込んでいることに支えられています。北米の優位性は堅固なインフラと明確に定義されたエンドユース経路に由来しています。米国のソルガム耕作面積は、年間降水量がトウモロコシの蒸発散量を下回ることが多いコーンベルト西部に集中しています。連邦農地保全プログラムのインセンティブは現在、ソルガムの土壌改善特性を評価し、生態系的な収益源を追加しています。メキシコ北部の州は、米国の植物検疫プロトコルとの整合化されたハイブリッド輸入を活用して、急成長する家禽・養豚複合施設に供給するために耕作面積を拡大しています。

ヨーロッパは現在規模は小さいものの、共通農業政策(CAP)改革が作物多様化を奨励するにつれ、2030年までCAGR 9.45%で最も急速に成長する地域となっています。ヨーロッパの急成長は、窒素効率が高く干ばつ耐性のある作物を報奨するCAPエコスキームと一致しています。フランスとドイツは、ソルガムの水生産性をトウモロコシと比較する農学試験を後援しており、その結果は夏季の水規制がある地域でソルガムに有利です。アレルゲンフリーの地位を重視する加工業者が存在する特殊人間食品セグメントからの需要も高まっています。

アフリカは逆説的な立場にあります。農業生態学的な適性は広大でありながら、商業的な普及は制約されています。ナイジェリアとエチオピアはハイブリッドデモンストレーションプロジェクトを推進し、南アフリカの商業農場はラム酒蒸留用に高糖分ハイブリッドを組み込んでいます。それにもかかわらず、断片化した流通と限られた農村流動性がソルガム種子市場の拡大を遅らせています。国際種子会社は地域パートナーと協力してサプライチェーンを短縮し、種子生産を現地化することで、植物検疫とロジスティクスのボトルネックに対処しています。

競争環境

上位5社の育種業者、Corteva Agriscience、KWS SAAT SEなどが世界販売の適度なシェアを占め、適度に集中した競争環境を形成しています。Corteva Agriscienceはゲノム選択パイプラインで先頭に立ち、従来の手法に比べてハイブリッド発売サイクルを1年短縮しています。Bayer AGと半乾燥地帯作物研究国際センター(ICRISAT)の合弁事業は、アフリカの小農向けにハイブリッドを調整するための官民連携の典型例です。KWS SAAT SEは、2025年のSementes Biomatrix買収を通じて熱帯性遺伝質に進出し、南米での地位を強化しています。

中堅および地域プレーヤーがニッチなギャップを埋めています。Advanta Seeds (UPL Limited)は高リジン飼料ソルガムに注力し、Takii and Co. Ltd.は日本のバイオエタノール事業向けに甘ソルガムを標的にしています。Royal Barenbrug Group (Barenbrug Holding BV)はヨーロッパの飼料セグメントに深く参入し、S&W Seed Companyはオーストラリア国内と中東の両バイヤーに対応するためにオーストラリアの生産を拡大しています。知的財産活動は競争の激化を示しており、ソルガム関連の特許出願は2024年に40%増加しました。ゲノム編集はより迅速な形質集積を約束していますが、各国で異なる規制制度が商業化リスクをもたらし、近期の展開を抑制しています。

戦略的には、企業は育種、種子増殖、バイオ燃料精製所またはペットフード加工業者との川下パートナーシップを組み合わせた統合モデルを追求しています。この垂直的な連携が需要を確保し、形質の優先順位付けに関する情報を提供します。植物検疫コンプライアンスコストが上昇するにつれ、現地の遺伝質と流通ネットワークが規制上の摩擦を低下させる小規模企業の選択的買収が予想されます。

ソルガム種子産業リーダー

Corteva Agriscience

KWS SAAT SE & Co. KGaA

Land O'Lakes Inc.

RAGT Group

Advanta Seeds (UPL Limited)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ハリヤーナー農業大学は、高バイオマス収量と糖含量を持つCSV 64-Fという新しい甘ソルガム品種を開発しました。この品種はエタノール生産向けに設計されており、インドにおける持続可能なバイオエネルギー推進を支援しています。

- 2024年10月:半乾燥地帯作物研究国際センター(ICRISAT)とシェル・エ・カシミール農業科学技術大学(SKUAST)が共同で、ジャンムー・カシミール向けに調整された初の低温耐性ソルガム品種を開発し、温帯地域での栽培を可能にしました。この画期的な成果は気候変動に強い農業を支援し、インドにおけるソルガムの地理的な普及範囲を拡大しています。

世界のソルガム種子市場レポートの対象範囲

ハイブリッド、自然交配品種およびハイブリッド派生品種は育種技術別セグメントとして対象に含まれています。アフリカ、アジア太平洋、ヨーロッパ、中東、北米、南米は地域別セグメントとして対象に含まれています。| ハイブリッド | 非遺伝子組み換えハイブリッド |

| 自然交配品種とハイブリッド派生品種 |

| アフリカ | 育種技術別 | |

| 国別 | エジプト | |

| エチオピア | ||

| ガーナ | ||

| ケニア | ||

| ナイジェリア | ||

| 南アフリカ | ||

| タンザニア | ||

| その他のアフリカ | ||

| アジア太平洋 | 育種技術別 | |

| オーストラリア | ||

| バングラデシュ | ||

| 中国 | ||

| インド | ||

| ミャンマー | ||

| パキスタン | ||

| フィリピン | ||

| タイ | ||

| その他のアジア太平洋 | ||

| ヨーロッパ | 育種技術別 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ルーマニア | ||

| ロシア | ||

| スペイン | ||

| ウクライナ | ||

| その他のヨーロッパ | ||

| 中東 | 育種技術別 | |

| イラン | ||

| サウジアラビア | ||

| その他の中東 | ||

| 北米 | 育種技術別 | |

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | 育種技術別 | |

| アルゼンチン | ||

| ブラジル | ||

| その他の南米 | ||

| 育種技術 | ハイブリッド | 非遺伝子組み換えハイブリッド | |

| 自然交配品種とハイブリッド派生品種 | |||

| 地域 | アフリカ | 育種技術別 | |

| 国別 | エジプト | ||

| エチオピア | |||

| ガーナ | |||

| ケニア | |||

| ナイジェリア | |||

| 南アフリカ | |||

| タンザニア | |||

| その他のアフリカ | |||

| アジア太平洋 | 育種技術別 | ||

| オーストラリア | |||

| バングラデシュ | |||

| 中国 | |||

| インド | |||

| ミャンマー | |||

| パキスタン | |||

| フィリピン | |||

| タイ | |||

| その他のアジア太平洋 | |||

| ヨーロッパ | 育種技術別 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ルーマニア | |||

| ロシア | |||

| スペイン | |||

| ウクライナ | |||

| その他のヨーロッパ | |||

| 中東 | 育種技術別 | ||

| イラン | |||

| サウジアラビア | |||

| その他の中東 | |||

| 北米 | 育種技術別 | ||

| メキシコ | |||

| 米国 | |||

| その他の北米 | |||

| 南米 | 育種技術別 | ||

| アルゼンチン | |||

| ブラジル | |||

| その他の南米 | |||

市場の定義

- 商業種子 - 本調査では、商業種子のみを対象範囲に含めています。商業ラベルが付いていない自家採種は、農家間で商業的に交換される少量の自家採種が存在するとしても対象範囲から除外されています。また、市場で商業的に販売される可能性のある栄養繁殖作物と植物部位も対象範囲から除外されています。

- 作物耕作面積 - 異なる作物の耕作面積を算出する際には、作付延べ面積(グロス栽培面積)が考慮されています。国連食糧農業機関(FAO)の定義によると「収穫面積」とも呼ばれ、これは季節を通じて特定の作物の下で栽培された総面積を含みます。

- 種子更新率 - 種子更新率とは、シーズンに植えられた作物の総面積のうち、自家採種以外の認定種子・優良種子を用いて播種された面積の割合です。

- 施設栽培 - 本レポートでは施設栽培を、管理された環境での作物栽培プロセスと定義しています。これにはグリーンハウス、ガラス温室、水耕栽培、エアロポニクス、または作物を非生物的ストレスから保護する他のあらゆる栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物(ロウクロップ) | これらは通常、穀物・シリアル、油糧種子、綿などの繊維作物、豆類、および飼料作物などの異なる作物カテゴリーを含む田畑作物です。 |

| ナス科(ソラナセア) | これらはトマト、トウガラシ、ナス、およびその他の作物を含む顕花植物の科です。 |

| ウリ科(キュカービット) | これは約95属に965種を有するウリ科を表しています。本調査で対象となる主な作物はキュウリとガーキン、カボチャとスカッシュ、およびその他の作物です。 |

| アブラナ科(ブラシカ) | これはキャベツとカラシの科に属する植物の属です。ニンジン、キャベツ、カリフラワー、ブロッコリーなどの作物が含まれます。 |

| 根菜類と球根類 | 根菜類と球根類のセグメントにはタマネギ、ニンニク、ジャガイモ、およびその他の作物が含まれます。 |

| 未分類野菜 | 本レポートのこのセグメントには、上述のカテゴリーのいずれにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウ、およびその他がこれに該当します。 |

| ハイブリッド種子 | これは交差受粉を制御し、2つ以上の品種または種を組み合わせることによって生産された第一世代の種子です。 |

| 遺伝子組み換え種子(トランスジェニック種子) | 特定の望ましい投入および/または産出形質を含むように遺伝子組み換えされた種子です。 |

| 非遺伝子組み換え種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 自然交配品種とハイブリッド派生品種 | 自然交配品種は、同じ品種の他の植物とのみ交差受粉するため、品種に忠実な種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物には、各国の地域性に応じたベルペッパーやその他の各種ペッパーが含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物には、ダイコン、カブ、メキャベツ、およびケールが含まれます。 |

| その他の根菜類と球根類 | その他の根菜類と球根類に含まれる作物にはサツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物にはヒョウタン類(ボトルゴード、ニガウリ、ヘチマ、ヘビウリ、およびその他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物には大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、雑穀、およびライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維に含まれる作物には麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、アバカ、サイザル麻、およびカポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には落花生、大麻の実、マスタードシード、ヒマシの実、サフラワーシード、ゴマ、および亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料に含まれる作物には、ナピアグラス、オートグラス、シロクローバー、ライグラス、およびチモシーが含まれます。その他の飼料作物は各国の地域性に基づいて考慮されています。 |

| 豆類 | 豆類に含まれる作物はキバナエンドウ、レンズ豆、ソラマメとウマソラマメ、ヘアリーベッチ、ヒヨコマメ、ササゲ、ルーピン、およびバンバラマメです。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物にはアーティチョーク、キャッサバの葉、ポロネギ、チコリ、およびサヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、あらゆるレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム