ガラスシンチレーター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 34.71 十億米ドル |

| 市場規模 (2031) | 43.03 十億米ドル |

| 成長率 (2026 - 2031) | 4.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

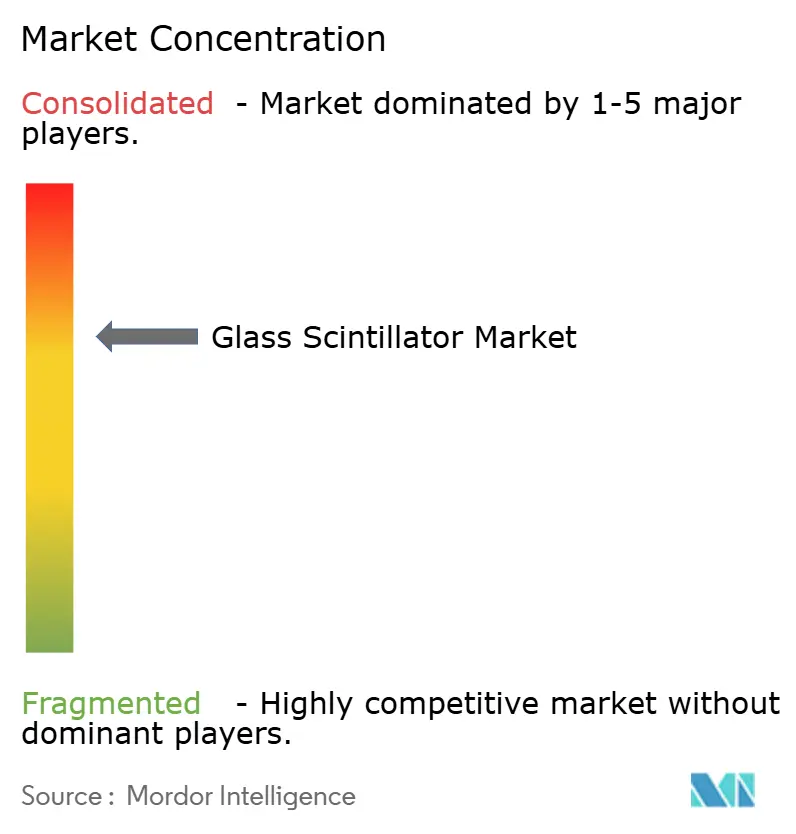

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガラスシンチレーター市場分析

ガラスシンチレーター市場規模は、2025年の332億5,000万米ドルから2026年には347億1,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率4.39%で推移し、2031年までに430億3,000万米ドルに達すると予測されています。国土安全保障向けバックパック型検出器の安定した調達パイプラインと、アジア太平洋地域の病院における腫瘍学主導のPET/CTアップグレードが、ガラスと結晶性代替品との間に依然として存在する光収量の差にもかかわらず、基礎需要を牽引しています。サプライヤーは中性子感度とガンマ線識別能を高める濃縮リチウム6およびホウ素10配合に注力しており、マンガンおよびセリウムドープリン酸塩ホストにおける研究室レベルの進歩はGS20参照性能に近づきつつあります。シリコン光電子増倍管(SiPM)との統合もまた成長ドライバーであり、セリウム活性化ガラスの395 nm発光ピークがSiPMの量子効率スイートスポットと一致しています。資本形成は選択的であり、同位体濃縮契約、気密封止ライン、および複数年にわたる認定実績を持つ垂直統合プレーヤーのみがANSI N42.53およびIEC 62401の性能基準を満たすことができるため、ガラスシンチレーター市場は適度に集中した状態を維持しています。

主要レポートのポイント

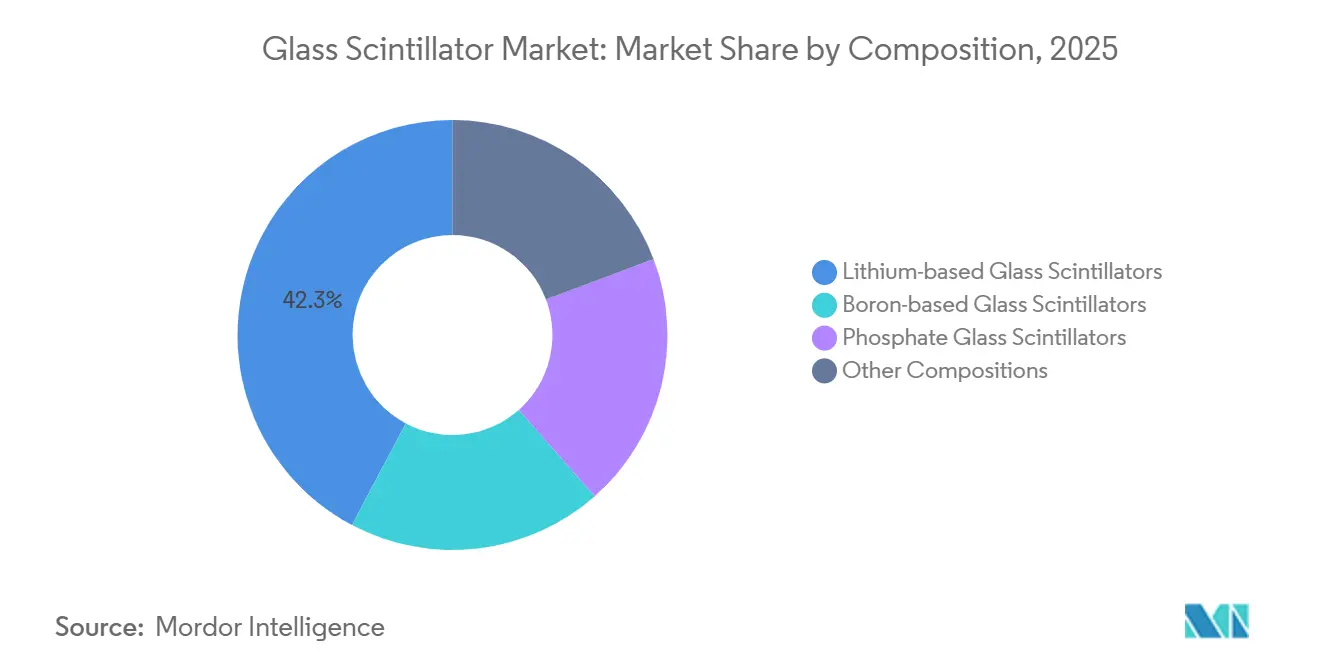

- 組成別では、リチウム系ガラスシンチレーターが2025年のガラスシンチレーター市場シェアの42.26%をリードし、リン酸塩ガラスシンチレーターは2031年にかけて年平均成長率5.11%で拡大すると予測されています。

- 用途別では、医療画像診断が2025年のガラスシンチレーター市場シェアの31.87%を占め、セキュリティおよび防衛は2031年にかけて年平均成長率5.34%で拡大すると予測されています。

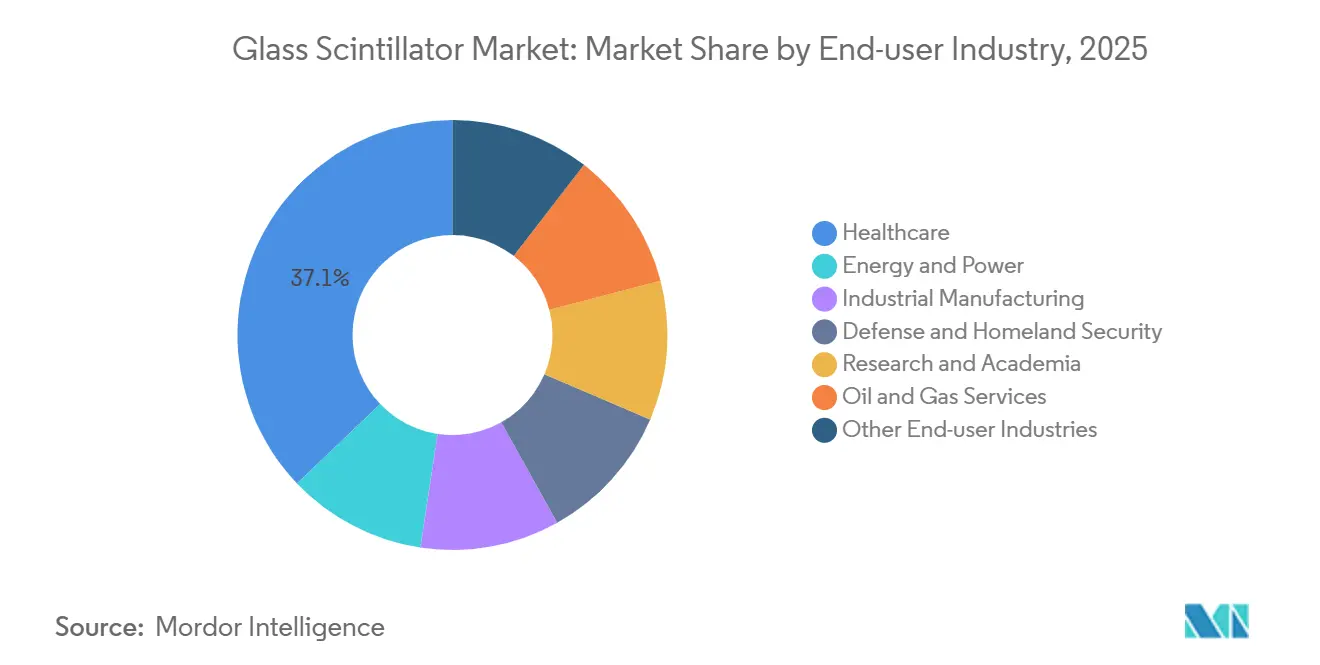

- エンドユーザー産業別では、ヘルスケアが2025年のガラスシンチレーター市場シェアの37.14%を獲得し、防衛および国土安全保障は2031年にかけて年平均成長率5.47%で前進すると予測されています。

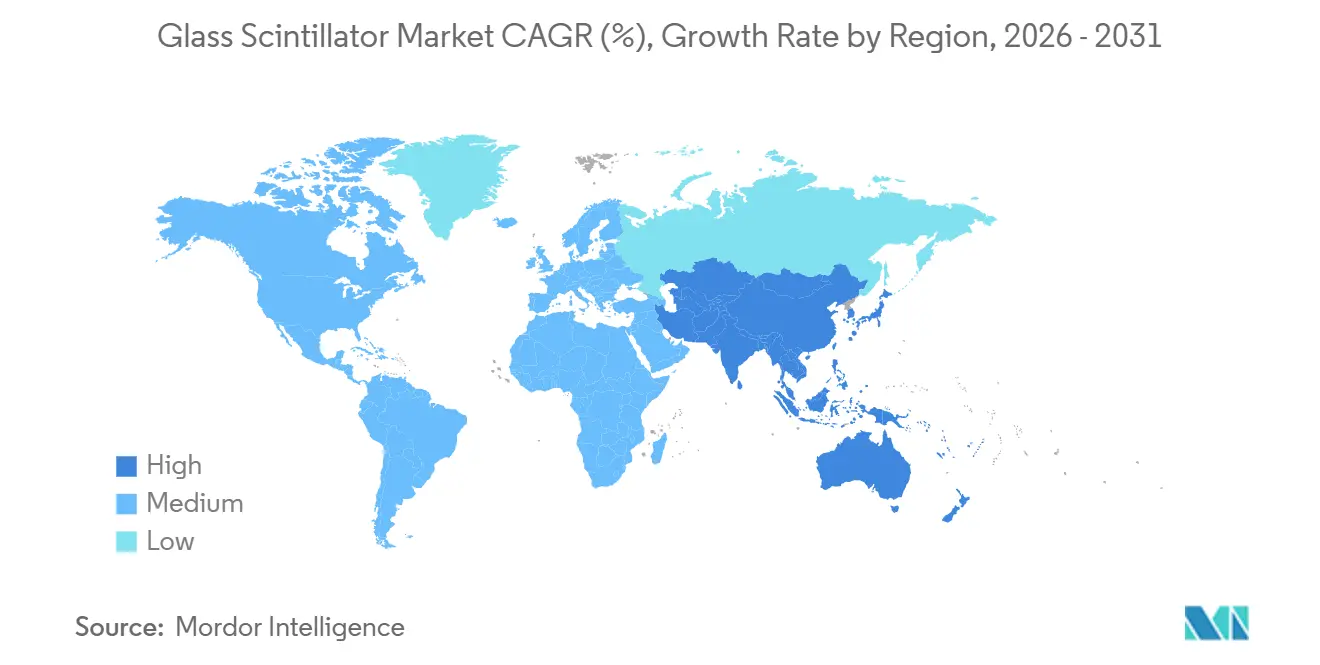

- 地域別では、北米が2025年のガラスシンチレーター市場シェアの40.77%を占め、アジア太平洋は2031年にかけて年平均成長率5.87%で最も速い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルガラスシンチレーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 放射線検出および核セキュリティにおける需要の増大 | +1.2% | 北米および欧州に集中したグローバル規模 | 中期(2~4年) |

| 医療画像診断(PET/CT)における採用拡大 | +0.9% | アジア太平洋中心、中東への波及 | 短期(2年以内) |

| 産業用非破壊検査(NDT)の成長 | +0.6% | 北米およびEUの航空宇宙ハブ、ASEANの製造回廊 | 中期(2~4年) |

| 2025年以降の国土安全保障投資の急増 | +0.8% | 北米、英国、一部の中東諸国 | 短期(2年以内) |

| フォトニックチップセンサーとの統合 | +0.4% | グローバルな研究開発クラスター(米国、日本、ドイツ) | 長期(4年以上) |

| キューブサットおよび小型衛星ミッションにおける超軽量検出器の需要 | +0.3% | グローバルな宇宙機関および商業オペレーター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

放射線検出および核セキュリティにおける需要の増大

固定式および移動式放射線モニタリングネットワークを強化するための国家プログラムが拡大しており、英国は2024年に放射線・核検出フレームワークの下でウェアラブル、ハンドヘルド、およびポータル型システムの事前認定を実施しました。リチウムガラスアセンブリはリチウム6の940バーン熱中性子断面積を活用し、インテグレーターにかさばるヘリウム3チューブを置き換えるコンパクトなデュアルモード検出器を提供します。2025年6月の米国国土安全保障省のバックパック型検出器調査では、662 keVにおいて中性子捕捉と8%以下のFWHMガンマエネルギー分解能を組み合わせた新興のNaI(Li)構成が強調されました[1]米国国土安全保障省、「分光バックパック型検出器に関する市場調査レポート」、dhs.gov。ANSI N42.53への準拠は重要な購買基準となっており、実績ある同位体濃縮との連携と気密封止の専門知識を持つベンダーへの受注が絞り込まれています。国境検問所、海港、および交通ハブが同時中性子・ガンマ線検出を必要とするにつれ、サプライチェーンが低バックグラウンド結晶と並んで大面積リチウム6パネルを供給できる地域でガラスシンチレーター市場の浸透が拡大すると予想されます。

医療画像診断(PET/CT)における採用拡大

PET、SPECT、CTを一つのスイートに統合するマルチモダリティガントリーは、2025年12月のMedisoのAnyScan 3.0に対するFDA認可によって示されるように、腫瘍学の標準となりつつあります[2]医薬品・医療製品規制庁、「Mediso AnyScan 3.0認可」、fda.gov。これらのシステムはコアガンマカメラに結晶を使用していますが、高スループットかつ低解像度タスク向けに設計された補助検出器バンクはガラスアレイを使用して材料コストを削減し、より大きなフットプリントを実現できます。中国の腫瘍センターの拡大とインドの官民診断イニシアチブによるユニット数の増加が、低線量CTワークフローに適した50 nGy/sの検出限界を持つセリウムドープガラスセラミックへの関心を高めています。NEMA NU 2-2018との規制整合により厳格なエネルギー分解能仕様が確保されています。パイロット設置では、ガラスパネルが臨床医のワークフローを妨げることなく減弱補正とスカウト画像診断を処理できることが示されています。これらの運用上の利点により、スキャンあたりのコストが5 mm以下の空間分解能よりも優先される地方および中規模病院において、ガラスシンチレーターのより広範な採用が位置づけられています。

産業用非破壊検査(NDT)の成長

航空宇宙および医療インプラントの積層造形ラインでは、層融合の確認と空隙の検出のために迅速な透視検査が必要です。4.72 nsの減衰時間を持つハイブリッド有機無機ガラスは1,000 Hz以上のフレームレートを実現し、60~100 nsの減衰時間を持つ従来のGS20に関連するモーションブラーの問題を解消します。油田セクターでは、リチウム6ガラスが200℃以上の高温ワイヤーラインツールに使用されており、マンガン2+ドープフルオロアルミノシリケートガラスは573 Kで61%の発光を維持し、BGOの1%の残留輝度を上回ります。ISO 9712認証とASMEセクションVのトレーサビリティは契約に不可欠であり、自動校正システムを持つベンダーが競争上の優位性を獲得します。産業用CTがインライン検査に移行するにつれ、大面積CMOSセンサーに搭載された薄膜ガラススクリーンがプラスチックシンチレーターから市場シェアを獲得すると予想されます。

2025年以降の国土安全保障投資の急増

2025年7月のKromekのD3S-ID検出器に対する170万英ポンド超の受注は、統合中性子カウンターを備えた10 kg未満のバックパックソリューションを重視する4年間の英国フレームワークの第一段階を示しています。同様のNATO予算は、都市パトロールおよびイベントセキュリティのための秘密作戦を優先しています。曲面または超薄型形状に成形できるガラスパネルにより、インテグレーターは人間工学を損なうことなく検出器をベストやブリーフケースに組み込むことができます。Luxium Solutionsは顧客仕様に事前校正されたターンキーGS20アセンブリを提供し、統合のタイムラインを短縮しています。グローバルなヘリウム3の希少性が比例計数管の運用コストを押し上げる中、ガラスシンチレーターは税関、警察、消防・救助隊全体でこれらのシステムを置き換えつつあり、セキュリティ用途における市場プレゼンスを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 結晶シンチレーターと比較した低い光収量 | -0.7% | グローバル | 中期(2~4年) |

| リチウム6/ホウ素10ガラスの高コストとプロセスの複雑性 | -0.5% | グローバル、同位体分離能力のない地域で深刻 | 短期(2年以内) |

| 濃縮同位体の希少性と価格変動性 | -0.4% | グローバル、アジア太平洋および中東で最も深刻 | 中期(2~4年) |

| 10³ Gyを超える放射線誘起ガラス黒化 | -0.3% | 高フラックス研究炉および使用済み燃料施設に局在 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

結晶シンチレーターと比較した低い光収量

市販のガラスシンチレーターは2,000~3,500フォトン/MeVを放出し、臭化ランタンの40,000フォトン/MeVと比較して大幅に低く、662 keVにおけるエネルギー分解能の限界は13~18% FWHMとなっています。セリウム3+ドープリチウムシリケートは研究室環境で熱中性子あたり7,058フォトンを達成していますが、これらのプロトタイプは商業化前にスケールアップと放射線硬化検証が必要です。低い信号振幅は、より大きな有効面積またはより高いSiPMゲインを必要とし、いずれもコストとノイズを増加させます。ベンダーはエネルギー移動カスケードを強化するためのマンガンとの共ドープを探求し、シンチレーション相をその場で核生成するガラスセラミックナノコンポジットを開発しています。しかし、これらの革新は製造の複雑性と品質管理要件を増加させます。生産収率が一貫して10,000フォトン/MeVを超えるまで、ガラスシンチレーターは結晶シンチレーターが支配するプレミアム分光用途では競争力が低いままとなります。

リチウム6/ホウ素10ガラスの高コストとプロセスの複雑性

リチウム6の濃縮には電磁分離が必要であり、原料価格は天然リチウムの50~100倍高くなっています。同位体サプライチェーンは米国、ロシア、中国に集中しており、地政学的リスクをもたらしています。各GS20検出器は中性子ピーク分解能とピーク対バレー比のバッチ試験を受けており、小規模企業が容易に吸収できない労働集約的な品質管理が追加されます。同様の課題がホウ素10ガラスにも影響し、濃縮はガンマ線自己遮蔽に対処しますが、原材料コストを大幅に増加させます。その結果、市場は長期的な同位体契約を持つ垂直統合生産者を優遇し、十分な財務リソースや濃縮施設へのアクセスなしに新規参入者の機会を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組成別:リチウム系ガラスシンチレーターがシェアを固め、リン酸塩ガラスシンチレーターが加速

リチウム系ガラスシンチレーターは2025年の収益の42.26%を占め、濃縮リチウム6ガラスがバックパック型検出器や油井検層ツールなどの中性子感応用途を支配しています。これらの用途はコンパクトな形状と940バーンの捕捉断面積の恩恵を受けています。リン酸塩ガラスシンチレーターは、光子収量を高めるセリウムおよびテルビウム共ドープ化学によって2031年にかけて年平均成長率5.11%で成長し、デュアルモードガンマ中性子用途に適したものとなると予想されます。

セリウム3+ドープリチウムガラスの研究室レベルの進歩では、GS20より18%高い中性子光収量とGS20に近い0.23のガンマ抑制比が達成されており、結晶参照との性能同等性に近づいています。ホウ素リッチガラスは、15気圧までの圧力で動作する密封中性子管など、リチウム6の反応性が課題となるシナリオで特にニッチなソリューションとして残っています。POPOPまたはアントラセンを組み込んだ新興ハイブリッドガラスは減衰時間を5 ns未満に短縮しており、これはキロヘルツ透視検査において高く評価される特性です。商業的スケールアップが進むにつれ、リン酸塩およびハイブリッドガラスシンチレーターの市場はリチウム系シンチレーターよりも速く成長すると予想されます。しかし、リチウム系シンチレーターは確立された用途により2031年を通じて35%以上の市場シェアを維持すると予測されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:医療画像診断がリード、セキュリティセグメントが上回る

医療画像診断は2025年の市場価値の31.87%を占め、アジア太平洋地域の腫瘍センターにおけるPET/CTシステムのアップグレードと低線量肺スクリーニング向けマルチモダリティスキャナーのFDA承認によって支えられています。病院は5 mm以下の解像度よりも大面積カバレッジを必要とする用途、例えばCTスカウト画像診断や透過線源減弱補正において、ガラスシンチレーターを好みます。

セキュリティおよび防衛セグメントは最も成長の速い用途であり、2031年にかけて年平均成長率5.34%が予測されています。成長は、10 kg未満のプラットフォームにガンマ線分光と中性子計数を統合するバックパック型検出器のNATO調達によって牽引されています。原子力発電モニタリングは安定した需要を提供し続けており、高エネルギー物理学カロリメトリーはPbWO4と比較してより低コストで高い固有収量を提供するガドリニウムリッチガラスセラミックへとシフトしています。産業用非破壊検査(NDT)も成長ドライバーであり、航空宇宙メーカーが積層造形部品の品質管理にリアルタイムCTを採用し、573 Kの炉検査に耐えられる高速減衰ガラススクリーンへの需要を生み出しています。これらの多様な用途により、様々なエンドマーケット全体で持続的な需要が確保されています。

エンドユーザー産業別:ヘルスケアが支配、防衛が加速

ヘルスケア産業は2025年の収益の37.14%を占め、腫瘍学および心臓病学ワークフローにおけるハイブリッド画像診断プラットフォームへの依存度の高まりを反映しています。病院調達におけるガラスシンチレーターのシェアは依然として控えめですが、コスト意識の高い施設がコスト効率の高い二次検出器ソリューションを模索するにつれて成長しています。

防衛および国土安全保障産業は、老朽化したポータルモニターのアップグレードを目的とした英国内務省プログラムや米国国土安全保障省の助成金などのイニシアチブに支えられ、2031年にかけて年平均成長率5.47%で成長すると予想されています。エネルギーおよび電力ユーティリティは原子炉監視アップグレードを通じて漸進的な需要をもたらし、産業メーカーは高温または高フレームレート検査用途のカスタム注文を牽引しています。研究機関もまた、次世代加速器向けガラスセラミックコンポジットを開発することで長期的な機会を育成しており、これらは後にサプライヤーによって商業化される可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の40.77%を占め、バックパック型およびポータル型検出器、ならびに特殊な中性子ゲート画像診断システムに対する国土安全保障省、エネルギー省、国防総省からの堅調な予算によって牽引されています。Mirion Technologiesは2025年にテネシー州施設を拡張し、増大する核計装需要に対応するために60名の従業員を追加しました。米国はまた、大学発スピンオフへの中小企業技術革新研究(SBIR)助成金に支えられたキューブサット放射線センサープログラムをリードしています。カナダでは、検出器販売がCANDU炉モニタリングと国境貨物スクリーニングに結びついており、メキシコは国際原子力機関(IAEA)の指導の下で海港ポータルモニターに注力しています。

アジア太平洋は2031年にかけて最高の地域年平均成長率5.87%を達成すると予測されています。中国の第3世代炉建設は周辺放射線システムを必要とし、日本の段階的な原子力再稼働は使用済み燃料プールモニターのアップグレードを必要としています。インドの診断パートナーシップはPET/CT設置を促進し、ガラス減弱パネルの機会を生み出しています。韓国と台湾は質量削減のために成形ガラス窓を指定するキューブサットガンマバーストペイロードに投資しています。ベトナム、タイ、インドネシアを含むASEAN諸国は、IAEAが共同出資するコスト効率の高いバックパック型およびポータル型検出器を展開し、中級検出器アセンブリへの需要を高めています。

欧州市場は英国、ドイツ、フランスが主導しています。英国放射線・核検出フレームワークは事前承認済みベンダーリストを確立し、数百万英ポンド規模の契約の中間段階にあります。ドイツの航空宇宙コンソーシアムは高速減衰ガラススクリーンを用いたインラインCTを採用しており、フランスの56基の原子炉群は境界モニターの固定10年交換サイクルに従っています。制裁措置により西側OEMのロシアへのアクセスが制限され、国内ガラス研究が促進されています。その他の地域では、ブラジルの研究炉近代化とサウジアラビアのフィジビリティスタディが小規模ながら戦略的な契約をもたらし、市場のフットプリントを拡大しています。

競合環境

市場は適度に集中しており、Luxium Solutions、Proterial, Ltd.、Hamamatsu Photonics、Kromek、Scintacorが2025年のグローバル生産能力の53%を合計で占めています。Luxiumの2022年のレバレッジドバイアウトにより、NaI(Tl)を超えた多角化が可能となり、そのGS2、GS20、KG2ガラスラインはANSI-N42.53規格に認定された280 gの気密封止ブロックを含むターンキーアセンブリとして提供されています。Dynasil/RMDのスズ添加有機ガラスは、1 MeVeeで3-FOM分離を達成し、ガンマエネルギー分解能を向上させることで、パルス形状識別における新たなニッチを開拓しました。

Hamamatsuはリチウム6ガラスウェーハをC14466-20 SiPMアレイと統合し、単一ベンダースタックを求める国土安全保障OEM向けにコンパクトな中性子ガンマハイブリッドソリューションを提供しています。Saint-Gobain Ceramicsは同社のGSシリーズガラスで強いブランド認知度を維持していますが、医療CT用途のセラミックシンチレーターへと焦点をシフトしています。Gadolinium InnovationsやPhotonGlassなどの大学発スピンオフは、16.8 lp/mmの解像度と50 nGy/sの検出限界を達成するペロブスカイト量子ドットを用いたガラスセラミックナノコンポジットを開発しています。しかし、パイロット生産は年間サブキログラムの出力に限定されています。ISO 9001およびIEC 62401規格への準拠が入札を強化し、主要プレーヤーは競争上の優位性を維持するために社内同位体濃縮を活用しています。新規参入者は、パートナーシップを通じて同位体アクセスを確保するか、競争が定着していないフレキシブルファイバーアレイや高温画像診断などの新興ニッチをターゲットにする必要があります。

ガラスシンチレーター産業のリーダー企業

Hamamatsu Photonics K.K.

Scintacor

Kromek

Luxium Solutions

Proterial, Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:シェフィールドハラム大学の研究者が、核融合に使用するためのシンチレーティングガラスセラミックや金属ガラスを含む新規ガラス系センサーの開発を開始しました。これらのセンサーは、従来のセンサーが効果を発揮できなかった高エネルギーの極限環境での動作を目的として設計されており、商業用核融合炉のリアルタイムモニタリングに向けた強化された放射線硬化性、耐食性、および広範な検出能力を提供します。

- 2025年7月:Kromekは、英国内務省からD3S-IDウェアラブル放射線検出器の供給に関して170万英ポンド超(約220万米ドル)の契約を受注しました。この契約は、セキュリティおよび公共安全用途の放射線検出技術に不可欠なガラスシンチレーターの重要性を強調するものです。

グローバルガラスシンチレーター市場レポートの調査範囲

ガラスシンチレーターは、放射線にさらされると光を放出する固体材料です。中性子、X線、ガンマ線の検出に一般的に使用されています。これらの材料は、低コスト、高い放射線損傷耐性、および大型・複雑・カスタマイズされた形状への加工適応性で評価されています。主要なタイプには、中性子検出用のリチウム6系ガラスと画像診断用途のセリウム活性化ガラスが含まれます。

ガラスシンチレーター市場は、組成、用途、エンドユーザー産業、地域によってセグメント化されています。組成別では、市場はリチウム系ガラスシンチレーター、ホウ素系ガラスシンチレーター、リン酸塩ガラスシンチレーター、その他の組成にセグメント化されています。リチウム系ガラスシンチレーターはさらに天然リチウムガラスと濃縮リチウム6ガラスに分類されます。用途別では、市場は医療画像診断(PET、PET/CT、SPECT)、原子力発電所および放射線モニタリング、高エネルギー物理学および研究、産業検査/NDT、セキュリティおよび防衛、宇宙搭載および天体物理学検出器、その他の用途にセグメント化されています。エンドユーザー産業別では、市場はヘルスケア、エネルギーおよび電力、産業製造、防衛および国土安全保障、研究および学術、石油・ガスサービス、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域の17カ国におけるガラスシンチレーターの市場規模と予測をカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| リチウム系ガラスシンチレーター | 天然リチウムガラス |

| 濃縮リチウム6ガラス | |

| ホウ素系ガラスシンチレーター | |

| リン酸塩ガラスシンチレーター | |

| その他の組成 |

| 医療画像診断(PET、PET/CT、SPECT) |

| 原子力発電所および放射線モニタリング |

| 高エネルギー物理学および研究 |

| 産業検査/NDT |

| セキュリティおよび防衛 |

| 宇宙搭載および天体物理学検出器 |

| その他の用途 |

| ヘルスケア |

| エネルギーおよび電力 |

| 産業製造 |

| 防衛および国土安全保障 |

| 研究および学術 |

| 石油・ガスサービス |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 組成別 | リチウム系ガラスシンチレーター | 天然リチウムガラス |

| 濃縮リチウム6ガラス | ||

| ホウ素系ガラスシンチレーター | ||

| リン酸塩ガラスシンチレーター | ||

| その他の組成 | ||

| 用途別 | 医療画像診断(PET、PET/CT、SPECT) | |

| 原子力発電所および放射線モニタリング | ||

| 高エネルギー物理学および研究 | ||

| 産業検査/NDT | ||

| セキュリティおよび防衛 | ||

| 宇宙搭載および天体物理学検出器 | ||

| その他の用途 | ||

| エンドユーザー産業別 | ヘルスケア | |

| エネルギーおよび電力 | ||

| 産業製造 | ||

| 防衛および国土安全保障 | ||

| 研究および学術 | ||

| 石油・ガスサービス | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

ガラスシンチレーター市場の規模はどのくらいですか?

ガラスシンチレーター市場は2026年に347億1,000万米ドルに達し、2031年までに430億3,000万米ドルに達すると予想されており、2026年から2031年にかけて年平均成長率4.39%を反映しています。

2031年にかけて最も速く成長している用途はどれですか?

セキュリティおよび防衛は2031年にかけて年平均成長率5.34%で前進すると予測されています。

2025年にリチウム系ガラスシンチレーターが収益を支配した理由は何ですか?

リチウム6の濃縮は940バーンの中性子断面積を提供し、国土安全保障および油井検層向けのコンパクトなデュアルモード検出器を実現します。

高線量炉環境でのガラス採用を制限するものは何ですか?

10³ Gyを超える放射線誘起黒化は光透過率を低下させ、結晶やイオン化チャンバーよりも頻繁な交換を必要とします。

最終更新日: