低鉄ガラス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

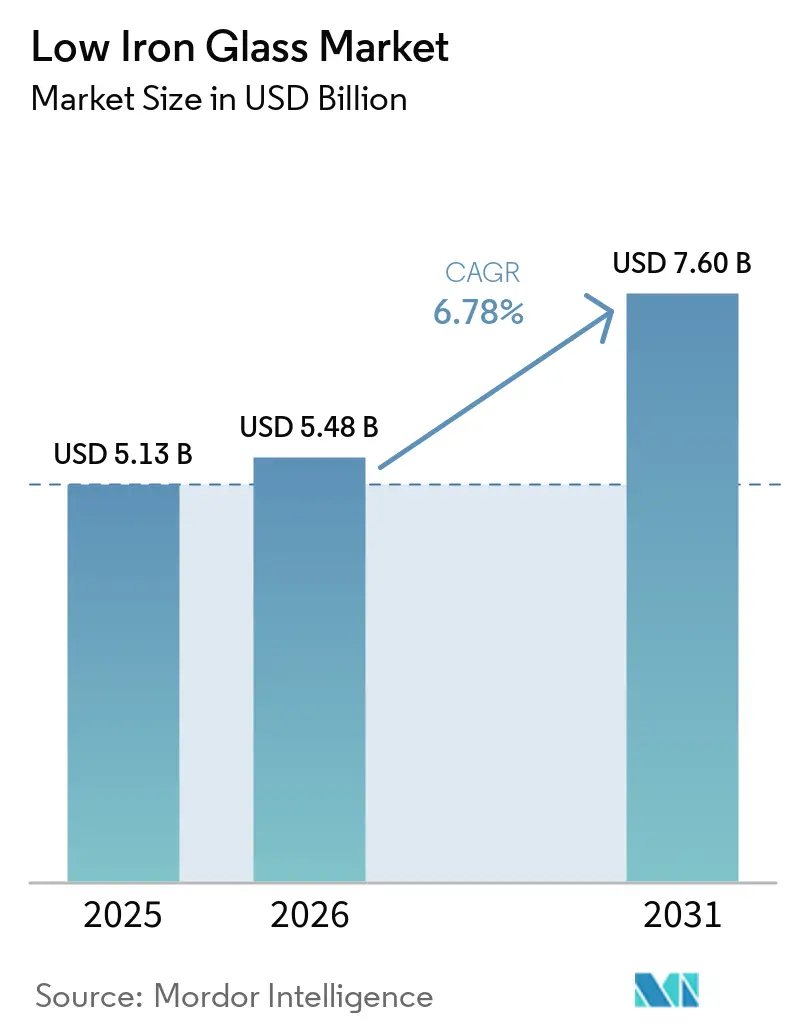

| 市場規模 (2026) | 5.48 十億米ドル |

| 市場規模 (2031) | 7.60 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低鉄ガラス市場分析

低鉄ガラス市場規模は2025年に51億3,000万米ドル、2026年に54億8,000万米ドルと予測され、2031年までに76億米ドルに達し、2026年から2031年にかけてCAGR 6.78%で成長する見込みです。仕様担当者が標準フロートガラスを超えた選択を行う中、次世代太陽光発電モジュール、エレクトロクロミックファサード、高解像度ディスプレイ光学系を支える精密基板への需要がシフトしています。反射防止、低放射率(Low-E)、透明導電性酸化物(TCO)などのコーティングバリアントを含むクリア低鉄ガラス製剤が、建物一体型太陽光発電(BIPV)およびスマートビルディングプラットフォームの拡大に後押しされ、低鉄ガラス市場を牽引しています。アジア太平洋地域は、中国が世界の太陽光発電ガラス生産能力において大きなシェアを占めることを背景に市場をリードしています。一方、北米は米国インフレ抑制法に支えられ、能力増強を進めています。しかし、高純度シリカ砂の供給逼迫、炭素価格リスク、標準フロートガラスとのコストプレミアムといった課題が成長を抑制しています。垂直統合とリサイクルの取り組みがコスト格差の縮小と脱炭素化努力の支援に貢献しています。

主要レポートのポイント

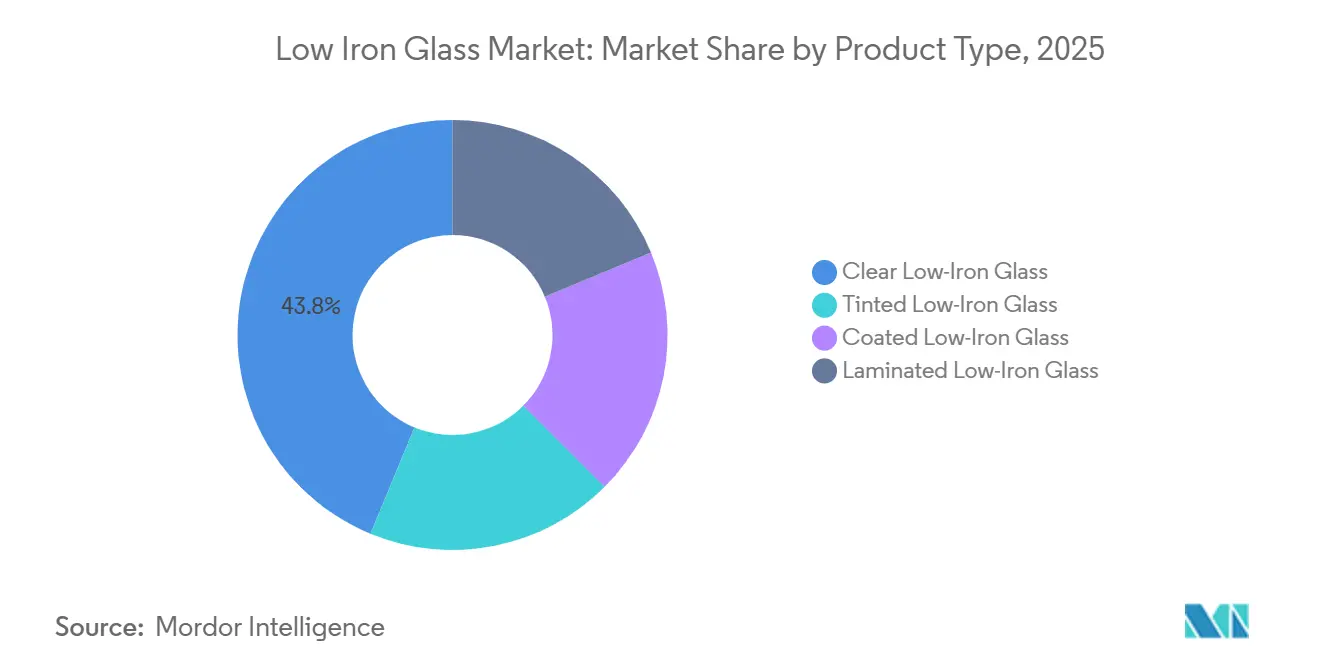

- 製品タイプ別では、クリア低鉄ガラスが2025年の売上高の43.78%をリードし、コーティングバリアントは2031年にかけてCAGR 7.38%で拡大する見込みです。

- 用途別では、建築・建物ファサードが2025年の金額の35.83%を占め、2031年にかけてCAGR 7.39%で成長しています。

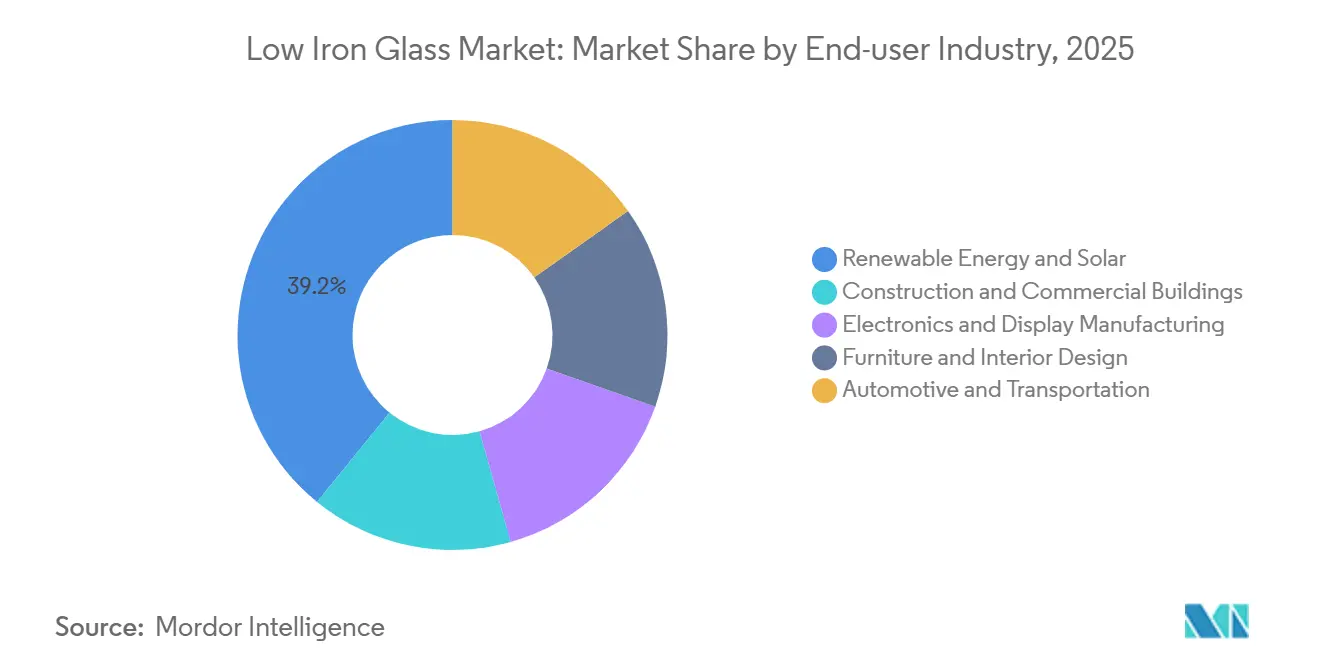

- エンドユーザー産業別では、再生可能エネルギー・太陽光が2025年の需要の39.15%を占め、2031年にかけて最速のCAGR 7.51%を維持する見込みです。

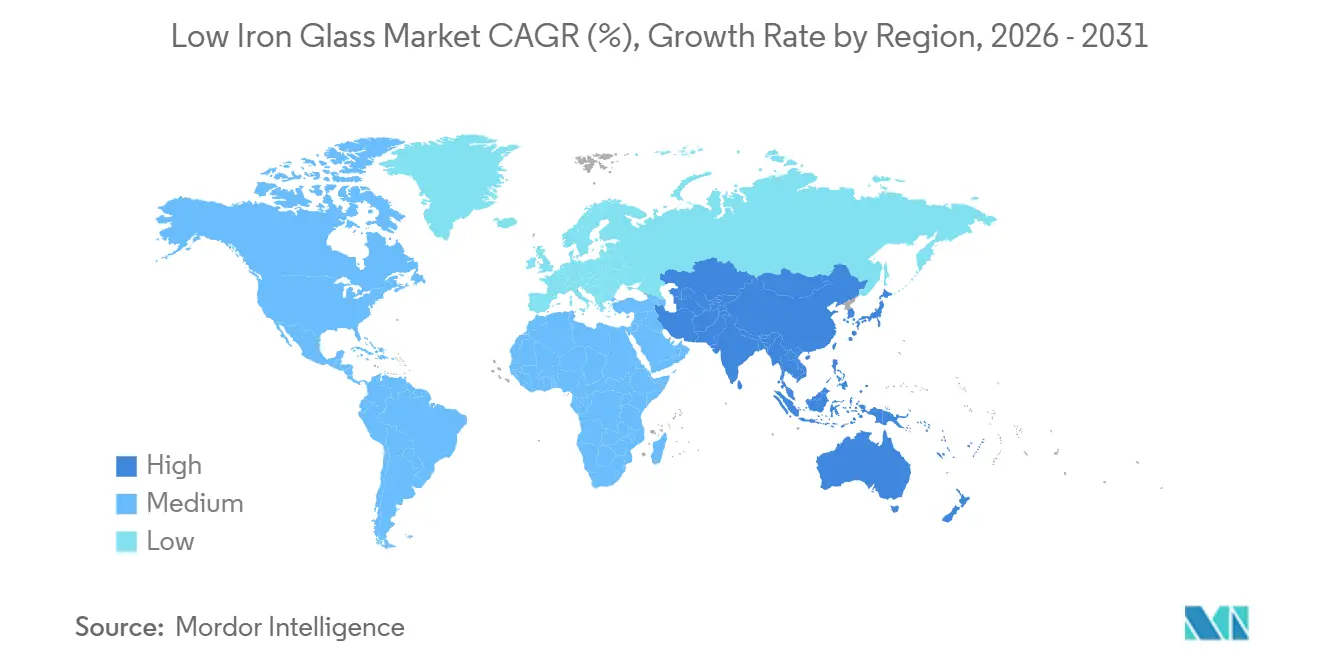

- 地域別では、アジア太平洋が2025年の低鉄ガラス市場シェアの48.02%を占め、2031年にかけてCAGR 7.32%で拡大する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の低鉄ガラス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建築グレージングにおける優れた透明性と光透過性 | +1.8% | 北米、西欧、湾岸協力会議市場での早期採用を伴うグローバル | 中期(2〜4年) |

| 太陽光発電およびBIPVモジュールへの採用拡大 | +2.1% | APACコア(中国、インド、東南アジア)、中東・北アフリカへのスピルオーバー | 長期(4年以上) |

| エレクトロクロミックおよびスマートファサードシステムとの統合 | +0.9% | 北米およびEU、シンガポールおよびアラブ首長国連邦でのパイロット展開 | 長期(4年以上) |

| 高解像度ディスプレイおよびAR/VRカバーガラスからの新興需要 | +0.7% | 韓国、日本、台湾、カリフォルニアに集中したグローバル | 中期(2〜4年) |

| 地域の太陽光ガラス製造を促進する国内コンテンツ義務 | +1.5% | 米国、インド、および国内コンテンツ政策を有する中東の一部経済圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

建築グレージングにおける優れた透明性と光透過性

開発業者は、エネルギーと環境設計のリーダーシップ(LEED)バージョン5および建築研究機構環境評価手法(BREEAM)2024の採光基準を満たすため、可視光透過率91%超を仕様として指定しており、低鉄ガラス市場における需要を牽引しています。例えば、ロンドンの62階建て8ビショップスゲートタワーはSedakのisopure低鉄ガラスユニットを採用し、光透過率72%、熱貫流率0.7 W/m²-Kを達成し、年間暖房・換気・空調(HVAC)コストを18%削減しました[1]Sedak GmbH、「8ビショップスゲート」、sedak.com。同様に、中層ビルの改修でも低鉄ガラスの採用が進んでおり、VitroのSolarban Acuityラインは73%の透過率と0.23の日射熱取得率を提供し、北米のプロジェクトが光熱費補助金の対象となっています。シアトルのザ・ジャックビルに使用されたAGC Inc.のClearvisionグレージングは、68%の透過率と0.28の熱取得率を達成し、超クリア基板が居住者の快適性を向上させることを実証しました。グリーンビルディング基準が厳格化するにつれ、建築家はカーテンウォール、スカイライト、アトリウムへの低鉄ガラスの採用を増やしており、世界的な需要をさらに押し上げています。

太陽光発電およびBIPVモジュールへの採用拡大

両面型およびタンデムペロブスカイト・シリコン太陽電池は、標準ソーダライムフロートガラスでは達成できない91.5%以上の前面ガラス透過率を必要とし、再生可能エネルギー用途における低鉄ガラスの役割を確固たるものにしています。2024年に発売されたPURE Solarの変換効率25%のBIPVパネルは、低鉄基板を使用することで3〜4パーセントポイントの発電量向上を実証しました。フラウンホーファー太陽エネルギーシステム研究所(ISE)のMorphoColorコーティングは、着色低鉄ガラス上でブラックセル効率の90〜96%を維持し、美観が性能を損なわないことを証明しています。2025年、中国は3,274万1,000トンの太陽光発電ガラスを生産し、低鉄製剤へのアップグレードを行わない限り新規窯の設置を制限する規制を導入しました。一方、インドの太陽光ガラスに対する5年間のアンチダンピング関税は、Borosil Renewablesの1日600トンへの拡張を加速させ、政策措置が国内生産能力を強化していることを示しています。

エレクトロクロミックおよびスマートファサードシステムとの統合

エレクトロクロミックグレージングは、三酸化タングステンまたはポリマー分散液晶フィルムと低鉄ガラス基板を組み合わせ、動的範囲を最適化します。欧州連合(EU)が資金提供するSwitch2saveプロジェクトは、地中海のパイロットプロジェクトで5〜70%の透過率調整可能性を達成し、冷房負荷を32%削減しました。バルセロナの研究者は、低鉄ガラス上の三酸化タングステン(WO₃)ナノシートデバイスが10,000サイクル後も性能の92%を維持することを実証しました[2]バルセロナ材料科学研究所、「WO₃ナノシートエレクトロクロミクス」、icmab.es。Guardianのサウジアラビアでの計画的な拡張は、2028年までにエレクトロクロミックユニット向けにUltraClear低鉄ガラスを供給する予定です。しかし、スパッタリングされたフィルムはファサードの熱サイクルに耐えるための界面層を必要とするため、密着性の課題が残っています。メーカーは20年保証要件を満たすため、表面エネルギーエンジニアリングへの投資を進めています。

高解像度ディスプレイおよびAR/VRカバーガラスからの新興需要

ウェーブガイドやホログラフィックヘッドアップディスプレイ(HUD)などの高解像度ディスプレイおよびAR/VR用途は、1.7以上の屈折率、±0.05 mmの厚さ公差、92%以上の光透過率を必要とし、これらはすべて低鉄ガラスによって満たされます。2024年に発売されたCorningの高屈折率ガラスは93%の透過率を達成し、50度の対角視野角を実現します。2025年に発売されたOharaのS-LAH99W光学ガラスは低複屈折性を提供し、コンパクトなAR光学系における色収差に対応します。2025年に量産を開始したAGCオートモーティブのP偏光HUDウィンドシールドは、低鉄基板を使用してゴーストを0.3 mm未満に抑えます。さらに、2025年のHyundai Mobis、ZEISS、tesa、Saint-Gobain Sekuritの提携は、2029年までに低鉄ラミネート上でヘイズレベル0.8%未満、輝度10,000ニットのホログラフィックウィンドシールドディスプレイの標準化を目指しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 標準フロートガラスと比較した高い生産コスト | -0.9% | 価格に敏感な住宅・自動車セグメントで最も顕著なグローバル | 短期(2年以内) |

| 高純度シリカ砂の供給と価格の不安定性 | -0.6% | ベトナム、オーストラリア、米国の鉱床からの調達においてアジア太平洋と北米に集中したリスクのグローバル | 中期(2〜4年) |

| 特殊ガラスリサイクルインフラの不足 | -0.4% | 欧州と北米は、バージン原料が主流のアジア太平洋への影響が最小限 | 長期(4年以上) |

| 炭素価格制度へのエネルギー集約型リスク | -0.7% | EU27、英国、および活発な炭素市場を持つ法域;カリフォルニアおよびカナダの一部州での新興リスク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

標準フロートガラスと比較した高い生産コスト

低鉄ガラスユニットは、60 ppm(百万分率)未満の鉄シリカの使用、延長された溶融サイクル、および厳格な組成管理により、標準フロートガラスより25〜40%高い価格が設定されています。このコストプレミアムが、コスト重視の建具用途における低鉄ガラスの採用を制限しています。例えば、台湾ガラスは2025年に9億6,000万台湾ドル(3,021万米ドル)の損失を計上し、フラットガラスの利益率低下に対応するため電子グレードのガラス繊維クロスへの注力にシフトしました。博物館ケースや水族館などの用途に使用されるPilkington Optiwhiteは、少量では1平方メートル(m²)あたり120米ドルで販売されており、標準フロートガラスの1 m²あたり50米ドルと比較して、高い透明性を必要とするプロジェクトへの使用が限定されています。さらに、低鉄ガラスの強化・合わせ加工プロセスは、太陽熱吸収の低下により炉のスケジュールを再調整する必要があり、加工コストが10〜15%増加します。

高純度シリカ砂の供給と価格の不安定性

高純度シリカの埋蔵量はベトナム、西オーストラリア、米国の一部地域に集中しており、生産者は供給途絶のリスクにさらされています。Hue Premium Silicaは2025年までに年間88万トンへの生産量増加を計画していますが、輸出規制リスクにさらされた欧州からの輸入設備に依存しています。原料の不確実性に対処するため、Xinyi Glass Holdings Limitedはエジプトに年間110万トンの能力を持つ統合シリカ加工複合施設に7億米ドルを投資しました。一方、Canadian Premium Sandsは2025年にカナダと米国の2つのプロジェクトを停止し、18ヶ月間で30〜50%のシリカ砂価格変動を理由として挙げました。低鉄ガラス産業のメーカーは現在90〜120日分の在庫を維持しており、これが中小規模の加工業者の運転資本にさらなる負担をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コーティングバリアントが勢いを増す

コーティング低鉄ガラスは2031年にかけてCAGR 7.38%で成長し、2025年の売上高の43.78%を占めたクリア製剤の成長を上回る見込みです。反射防止(AR)および透明導電性酸化物(TCO)コーティングはモジュール出力を2〜3パーセントポイント向上させます。フォトニック科学研究所(ICFO)とCorningのリソグラフィーフリーARプロセスは99%未満の透過率レベルを達成し、2024年にパイロット生産に入りました。ラミネート製品はヘッドアップディスプレイ(HUD)および拡張現実(AR)ウェーブガイドに使用されており、EastmanのSaflex Horizon Visionインターレイヤーは低鉄基板と組み合わせることでゴースト像の分離を0.3ミリメートル未満に抑えます。着色ガラスは色が濃くなるにつれて透過率が低下するため、採用が限定されています。しかし、低鉄ガラス上のMorphoColorフィルムはブラックセル効率の90〜96%を維持し、ファサード用途に美観的な選択肢を提供しています。クリアガラスはコスト重視の建具用途で引き続き主流ですが、コーティングガラスが価格差を縮小するにつれて市場シェアを失いつつあり、低鉄ガラス市場内での代替が促進されています。

研究開発の取り組みはナノ構造コーティングに集中しています。中国のメーカーは、未コーティング基板と比較して15%未満のプレミアムで94〜96%の透過率を提供する二酸化ケイ素(SiO₂)ゾルゲルフィルムを商業化し、ユーティリティスケールの太陽光発電用途での採用を促進しています。0.1%の反射率と94%の透過率を実現するロールツーロール紫外線(UV)ナノインプリントモスアイ構造は、2028年までに生産歩留まりが95%を超えれば採用が進む可能性があります。これらの技術的進歩はエンドユーザーへの価値提案を高め、メーカーが利益率を維持する上で支援となります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:建築ファサードが上昇を牽引

建築・建物ファサードは2025年の予測売上高の35.83%を占め、トロフィータワープロジェクトと並行した中層ビル改修の採用に牽引され、2031年にかけてCAGR 7.39%を維持する見込みです。ザ・ジャックや8ビショップスゲートなどの開発事例は省エネ効果を実証し、カーテンウォール、ダブルスキンシステム、スカイライトへの低鉄ガラスの採用を促進しています。エネルギーと環境設計のリーダーシップ(LEED)バージョン5のクレジットは91%を超える可視光透過率を奨励し、ニューヨークやロンドンなどの都市レベルの採光義務がさらに需要を押し上げています。

太陽光発電(PV)および建物一体型太陽光発電(BIPV)は、両面型モジュールとペロブスカイト・シリコンタンデム技術の利用拡大に支えられ、第2位の用途セグメントを形成しています。ディスプレイガラスは、拡張現実/仮想現実(AR/VR)および自動車用ヘッドアップディスプレイ(HUD)の進歩により注目を集めており、Corningの高屈折率製品パイプラインが進化する仕様に対応しています。家具・インテリアセグメントはプレミアムショーケース向けに超クリア強化ガラスを使用していますが、価格感度が広範な採用を制限しています。水族館の観覧パネルや園芸照明エンクロージャーからの追加需要も、優れた色再現性と高い太陽透過率の恩恵を受けています。

エンドユーザー産業別:再生可能エネルギーがペースを設定

再生可能エネルギーは2025年の総トン数の39.15%を占め、光感応型モジュールアーキテクチャの進歩に支えられ、予測CAGR 7.51%で将来の成長を牽引する見込みです。2025年、中国は102基の窯と457本の太陽光ガラス生産ラインを稼働させ、世界に類を見ない規模を達成しました。タンデムセル技術の普及が進むにつれ、再生可能エネルギーにおける低鉄ガラスの市場シェアは拡大すると予想されます。建設業界もネットゼロ義務への準拠のためプレミアムグレージング材料を調達し、需要に貢献しています。エレクトロニクスセクターでは、相手先ブランド製造業者(OEM)がAR光学系および高密度モニター向けに低鉄基板を購入していますが、スマートフォン市場ではアルミノシリケートカバーガラスが競合しています。自動車OEMはヘッドアップディスプレイ(HUD)の鮮明度を高めるためウィンドシールドに低鉄ガラスを使用しており、プロトタイプのホログラフィックディスプレイは2029年以降の商業化後に高い需要を生み出す可能性があります。一方、家具・小売什器はニッチ市場を形成しており、高級リノベーションの増加トレンドから恩恵を受けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に市場価値の48.02%を占め、CAGR 7.32%で低鉄ガラス市場における地位を維持する見込みです。中国は能力スワップ規制のもと窯を低鉄製剤にアップグレードしており、インドのアンチダンピング関税はBorosilおよびVishakhaによる拡張を促進しています。インドネシアのバタン自由貿易地区はXinyiおよびKCCから118億米ドルを超える投資を誘致し、地域の輸出拠点を確立しています。日本と韓国は、AR(拡張現実)および有機発光ダイオード(OLED)光学系用途を支援するため、コーティングおよびディスプレイグレードの革新に注力しています。

北米はリショアリングの取り組みを進めています。NSGのオハイオ工場とCorningの3億1,500万米ドルのカントン拡張は、First Solarおよび極端紫外線(EUV)リソグラフィーサプライチェーンを支援しています。Fuyaoの4億米ドルのイリノイプロジェクトとSolarcycleのジョージア州リサイクル施設は、循環型サプライチェーンを強化しています。メキシコは米国・メキシコ・カナダ協定(USMCA)へのアクセスを活用しており、Vitroのパートナーシッププログラムが機能性グレージングの共同開発を促進しています。ただし、ソースの完全性を維持するため、商業調査会社のデータは除外されています。

欧州は高エネルギー関税と欧州連合排出権取引制度(ETS)フェーズ4の炭素コストに対応しており、ガラスメーカーはハイブリッド炉技術の探索を促されています。AGCとSaint-GobainのVoltaパイロットプロジェクトはチェコ共和国で実施され、2028年までに電気50%・酸素燃焼50%の溶融プロセスをテストすることを目指しています。Şişecamはトルコ、イタリア、ブルガリアに3億8,900万米ドルを投資し、NSGのポーランドの新コーティングラインは2027年に稼働予定で、自動車・建築市場に対応します。リサイクルは依然として課題であり、建設用フラットガラスの炉投入可能なカレットとして回収される割合はわずか5%です。しかし、オランダは75%の回収率を達成しており、低鉄ガラス産業における大きな格差と戦略的ギャップを浮き彫りにしています。中東は一次生産能力を増強しています。Xinyiの3億8,600万米ドルのサウジアラビアラインとGuardianのコーター・フロート拡張は、2028年までに湾岸のエレクトロクロミックおよび建物一体型太陽光発電(BIPV)プロジェクトに供給する見込みです。南米では市場規模は小さいものの、ブラジルとチリが太陽光コンテンツ要件を導入するにつれ、機会が生まれています。

競合状況

低鉄ガラス市場は中程度に分散しています。欧州および北米の加工業者は、設計者との近接性を活かし、コーティング、ラミネート、小ロット建築ガラスに注力しています。垂直統合戦略の例としては、Xinyi Glass Holdings Limitedのエジプトの複合施設とHue Premium Silicaのベトナムのアップグレード施設があり、いずれも高純度砂の供給確保を目的としています。さらに、2025年のHyundai Mobis、Carl Zeiss AG(ZEISS)、tesa SE、Saint-Gobain Sekuritの提携は、10,000ニットを超える輝度のホログラフィックディスプレイを対象とした価値連鎖横断的な協業を示しています。

技術的差別化がより明確になっています。フォトニック科学研究所(ICFO)とCorning Incorporatedは99%透過率のAR(拡張現実)ガラスを導入し、現在パイロット生産中です。スケールアップが成功すれば、既存のARフィルムプロバイダーに影響を与える可能性があります。AGC Inc.とSaint-Gobainは欧州連合排出権取引制度(EU ETS)要件を満たすため低炭素炉に取り組んでいますが、中小企業は高い設備投資需要により課題に直面しています。市場統合も進んでおり、Apollo Global ManagementによるNSGグループの37億米ドルでの買収提案は垂直統合された西側リーダーを生み出すと期待されており、AGCが北米事業をCardinal Glass Industriesに4億5,000万米ドルで売却したこととは対照的です。一方、15%未満の価格プレミアムでゾルゲルコーティングを開発するスタートアップ企業が、コスト競争力のある供給オプションを拡大しています。

低鉄ガラス産業のリーダー企業

Saint-Gobain Glass

Flat Glass Group Co., Ltd.

Xinyi Glass Holdings Limited

AGC Inc.

borosilrenewables

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Corning Incorporatedとメタ・プラットフォームズ社は、ノースカロライナ州ヒッコリーにおける光ファイバーケーブル生産能力の強化に向けた60億米ドルの複数年にわたる取り組みを開始しました。この拡張は、高性能光学用途に不可欠な低鉄ガラスを含む先進材料への需要増加を支援することが期待されています。本プロジェクトは、信頼性が高く効率的な通信インフラへの需要増大と一致しています。

- 2025年1月:Corningはニューヨーク州カントンにおける高純度溶融シリカの生産能力拡大に最大3億1,500万米ドルを投資することを表明しました。高純度溶融シリカは、高い光学的透明性と最小限の不純物を必要とする用途に不可欠な低鉄ガラスの製造に使用される重要材料です。この投資は、太陽エネルギーや先進光学などの産業における低鉄ガラスへの需要増加に対応することを目的としています。

世界の低鉄ガラス市場レポートの範囲

低鉄ガラスは、シリカ混合物中の鉄含有量を低減することで高い透明性を実現したガラスの一種です。特にエッジや厚いパネルで緑色の色調を持つ標準ガラスとは異なり、低鉄ガラスはこの着色を最小限に抑え、光透過率を高め、クリアで中立的な外観を提供します。

低鉄ガラス市場は、製品タイプ、用途、エンドユーザー産業、地域別にセグメント化されています。製品タイプ別では、クリア低鉄ガラス、着色低鉄ガラス、コーティング低鉄ガラス、ラミネート低鉄ガラスにセグメント化されています。用途別では、建築・建物ファサード、太陽光発電モジュールおよびBIPV、ディスプレイガラス(テレビ、モニター、スマートフォン、AR/VR)、家具・インテリア装飾、自動車用光学ガラス、水族館・園芸照明にセグメント化されています。エンドユーザー産業別では、再生可能エネルギーおよび太陽光、建設および商業ビル、エレクトロニクスおよびディスプレイ製造、家具およびインテリアデザイン、自動車および輸送にセグメント化されています。本レポートは、主要地域の18カ国における低鉄ガラスの市場規模と予測も対象としています。市場規模と予測は金額ベース(米ドル)で提供されています。

| クリア低鉄ガラス |

| 着色低鉄ガラス |

| コーティング低鉄ガラス |

| ラミネート低鉄ガラス |

| 建築・建物ファサード |

| 太陽光発電モジュールおよびBIPV |

| ディスプレイガラス(テレビ、モニター、スマートフォン、AR/VR) |

| 家具・インテリア装飾 |

| 自動車用光学ガラス |

| 水族館・園芸照明 |

| 再生可能エネルギーおよび太陽光 |

| 建設および商業ビル |

| エレクトロニクスおよびディスプレイ製造 |

| 家具およびインテリアデザイン |

| 自動車および輸送 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | クリア低鉄ガラス | |

| 着色低鉄ガラス | ||

| コーティング低鉄ガラス | ||

| ラミネート低鉄ガラス | ||

| 用途別 | 建築・建物ファサード | |

| 太陽光発電モジュールおよびBIPV | ||

| ディスプレイガラス(テレビ、モニター、スマートフォン、AR/VR) | ||

| 家具・インテリア装飾 | ||

| 自動車用光学ガラス | ||

| 水族館・園芸照明 | ||

| エンドユーザー産業別 | 再生可能エネルギーおよび太陽光 | |

| 建設および商業ビル | ||

| エレクトロニクスおよびディスプレイ製造 | ||

| 家具およびインテリアデザイン | ||

| 自動車および輸送 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

低鉄ガラス市場の現在の市場規模はどのくらいですか?

低鉄ガラス市場規模は2025年に51億3,000万米ドル、2026年に54億8,000万米ドルと予測され、2031年までに76億米ドルに達し、2026年から2031年にかけてCAGR 6.78%で成長する見込みです。

低鉄ガラスの用途の中で最も急速に拡大しているセグメントはどれですか?

建築ファサードは、採光基準が超クリアカーテンウォールの需要を促進する中、CAGR 7.39%で成長しています。

次世代太陽光モジュールにとって低鉄ガラスが重要な理由は何ですか?

両面型およびタンデムペロブスカイト・シリコンセルは91.5%を超える前面ガラス透過率を必要とし、この閾値は低鉄基板が満たす一方、標準フロートガラスでは達成できません。

国内コンテンツ規制はサプライチェーンにどのような影響を与えていますか?

米国とインドのコンテンツ義務は新たなフロートガラスおよびコーティングラインを促進し、能力のリショアリングとモジュール組立業者の物流短縮をもたらしています。

最終更新日: