太陽光発電ガラス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

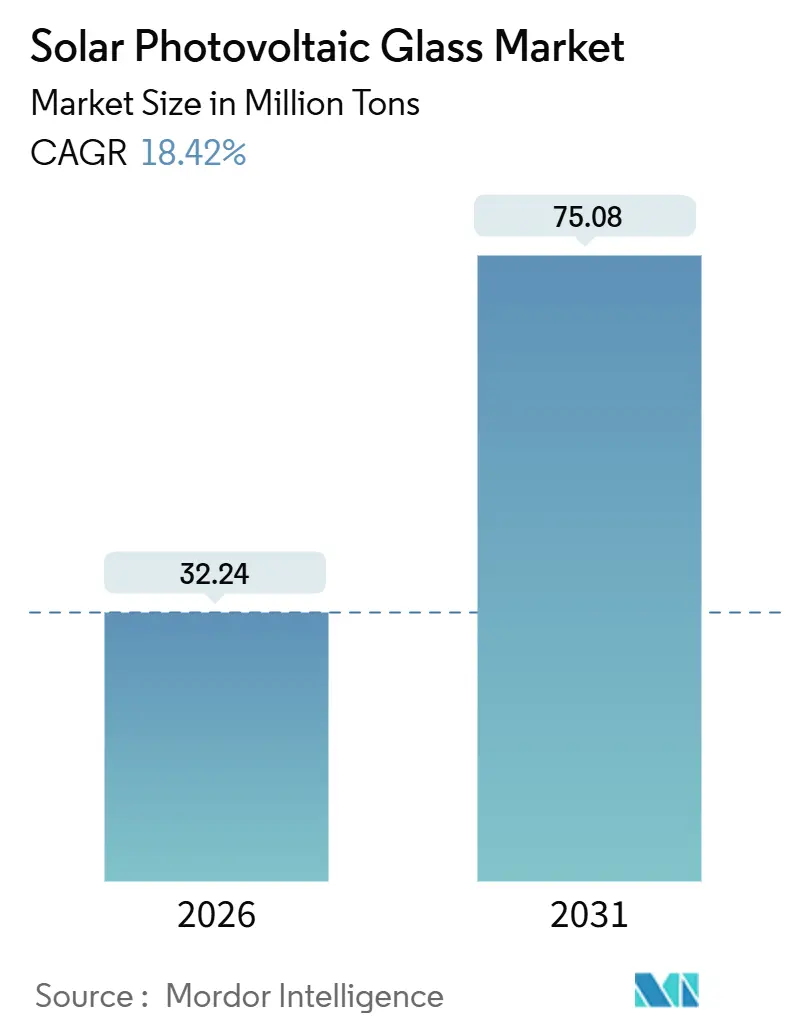

| 市場取引高 (2026) | 32.24 百万トン |

| 市場取引高 (2031) | 75.08 百万トン |

| 成長率 (2026 - 2031) | 18.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる太陽光発電ガラス市場分析

太陽光発電ガラス市場規模は2026年に3,224万トンと推定され、予測期間(2026年~2031年)にCAGR 18.42%で成長し、2031年までに7,508万トンに達する見込みです。政府が義務付けた国産品優先規定、アンチダンピング措置、および的を絞った税額控除が地域的な設備増強を促進しており、一方でグローバルなモジュール供給過剰が断続的に価格を押し下げています。インドにおける貿易障壁および米国におけるインセンティブパッケージが調達経済を再編し、フロートライン投資を国内回帰させるとともに、かつてのグローバルサプライチェーンを分断しています。両面発電型、ガラス・ガラス構造、薄膜モジュールへの技術シフトが一部のプロジェクトにおけるワット当たりのガラス使用量を倍増させており、欧州におけるリサイクルカレット義務化がボリューム成長の並行した源泉を加えています。競争環境は、モジュールメーカーが利益率とサプライ確実性を確保するために川上統合を進めるにつれて激化しており、規模主導型のアジア勢と政策保護下の北米新規参入者との間の戦略的格差が拡大しています。

主要レポートのポイント

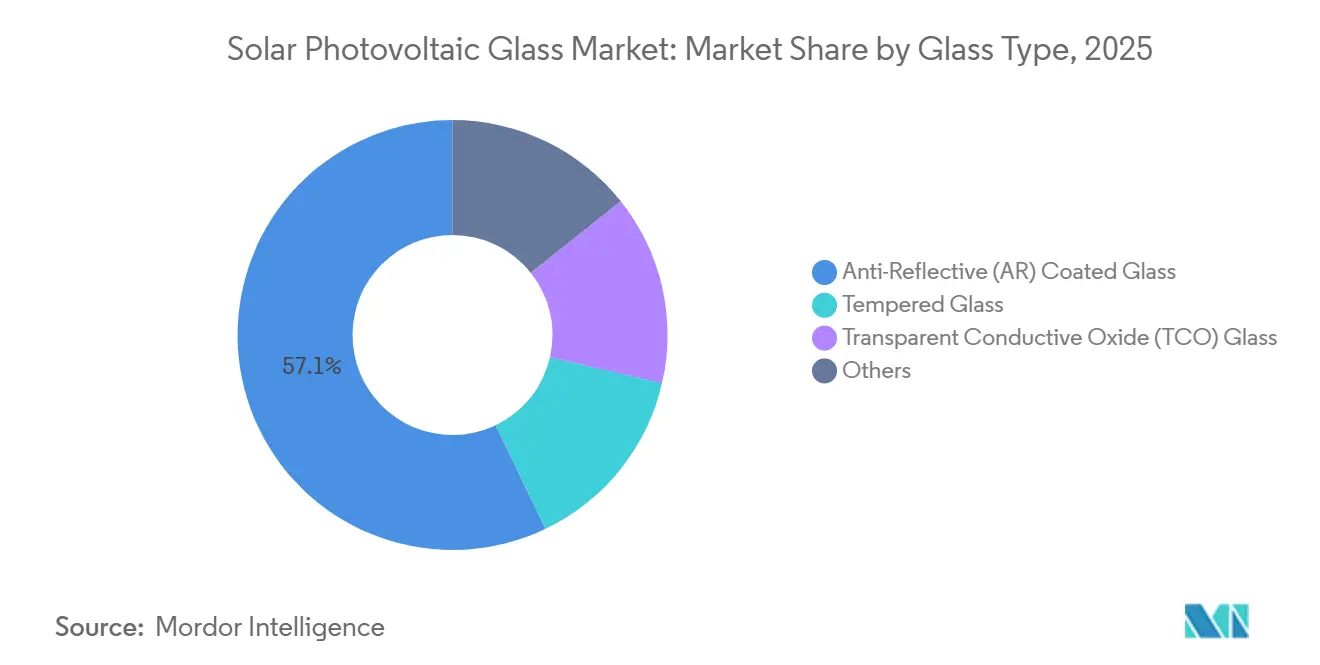

- ガラスタイプ別では、反射防止コーティングガラスが2025年の太陽光発電ガラス市場シェアで57.12%を占めトップとなり、一方で透明導電性酸化物ガラスは2031年までにCAGR 22.43%で成長する見込みです。

- 製造プロセス別では、フロートライン生産が2025年の太陽光発電ガラス市場規模の67.78%を占め、ロールガラスは2031年にかけてCAGR 19.56%で拡大する見通しです。

- 太陽光発電技術別では、結晶シリコンが2025年の需要の90.90%を獲得し、一方でCIGSは2031年までに最速のCAGR 23.42%を記録すると予測されています。

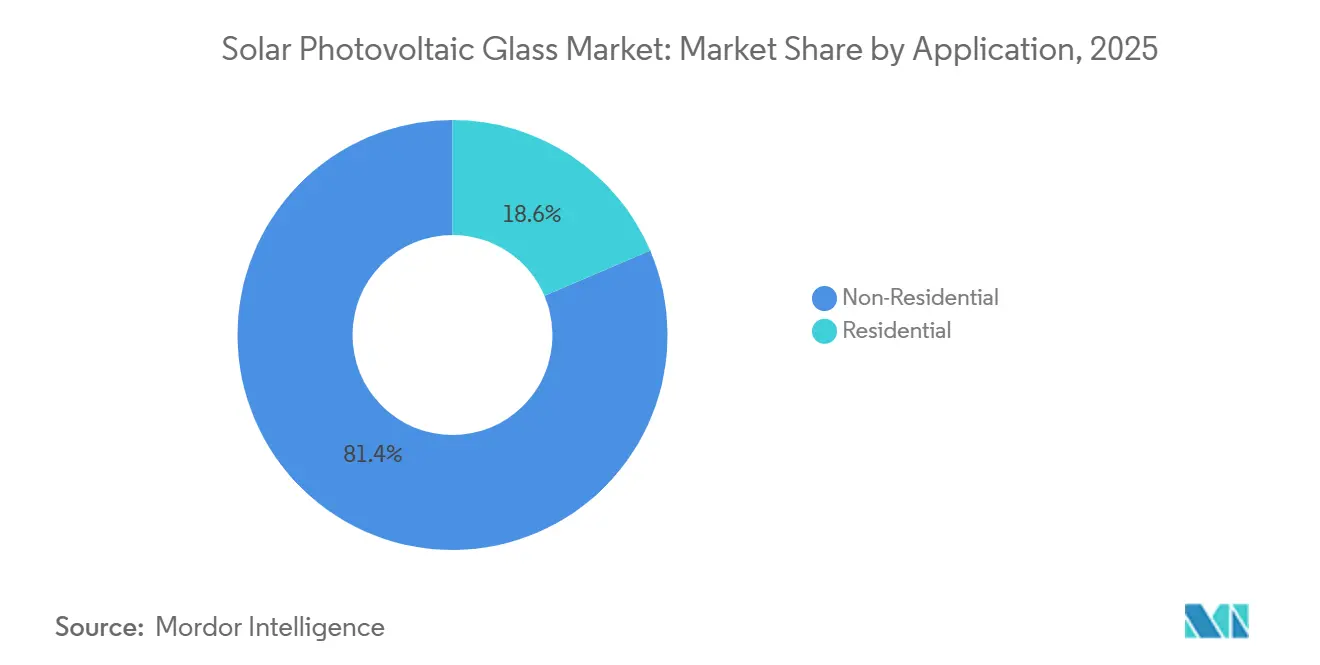

- 用途別では、非住宅用設置が2025年のボリュームの81.43%を占め、予測期間においてCAGR 18.78%を維持する見込みです。

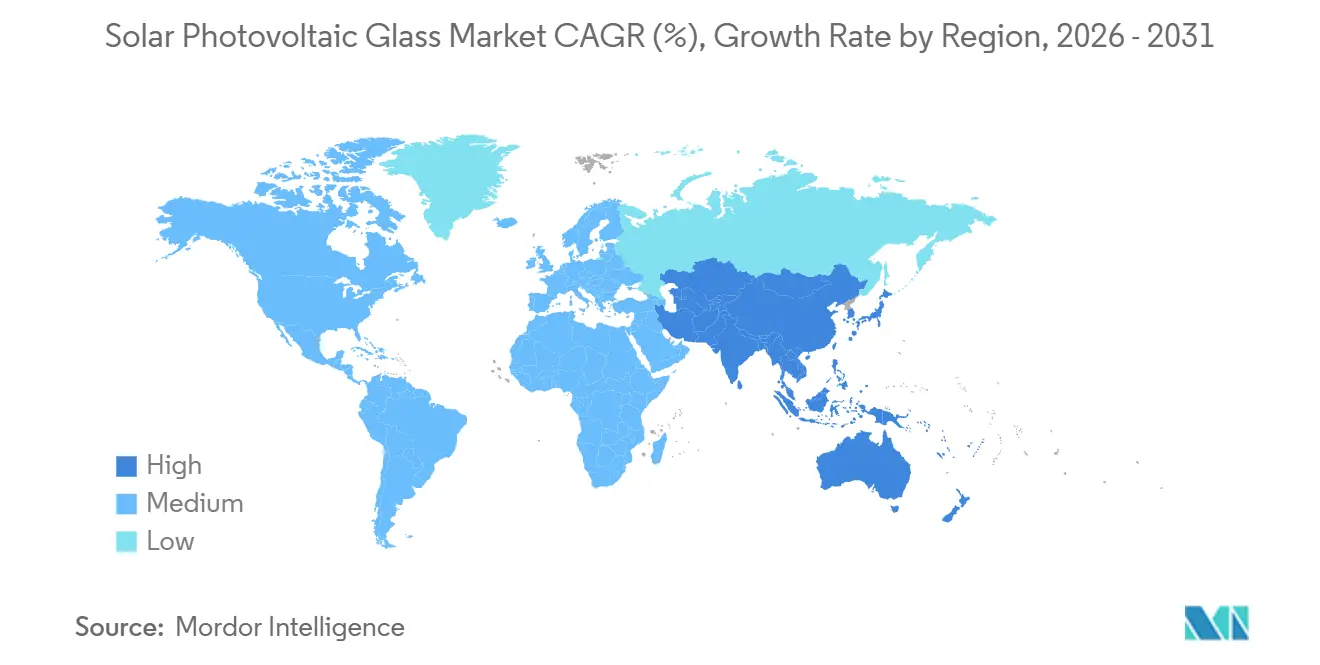

- 地域別では、アジア太平洋が2025年ボリュームの61.14%を占めて首位となり、最高の地域成長率であるCAGR 19.34%での拡大が見込まれます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の太陽光発電ガラス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジアにおける政府義務付けの太陽光発電ガラスクォータ | +4.2% | 中国、インド、ASEANへの波及 | 中期(2〜4年) |

| 中東・北アフリカにおける超低鉄フロートラインの急速な整備 | +3.1% | サウジアラビア、UAE、エジプト | 長期(4年以上) |

| 両面発電型およびガラス・ガラス構造モジュールの採用拡大 | +3.8% | 世界全体、APACおよび北米が主導 | 短期(2年以内) |

| インフレ削減法による米国の製造回帰 | +2.7% | 米国 | 中期(2〜4年) |

| リサイクルガラスに対する循環経済需要 | +1.9% | EUコア諸国、日本でのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアにおける政府義務付けの太陽光発電ガラスクォータ

中国およびインドにおける国産品優先クォータが、低コストの東南アジアハブを優先した10年間のオフショア化を経て、炉設備容量を国内へと引き戻しています。インドの貿易救済局(Directorate General of Trade Remedies)は2024年12月に中国およびベトナムからの輸入品に対してトン当たり570〜664米ドルのアンチダンピング関税を課し、海外サプライヤーの陸揚げコスト優位性を即座に逆転させました。同時に、中国工業情報化部(Ministry of Industry and Information Technology)は2025年半ばに、モジュールのガラスの少なくとも60%を省内から調達することを義務付ける規則草案を発布し、伝統的なガラス生産省における雇用を支援しています[1]工業情報化部、「国産品優先ガイダンス草案」、scmp.com。これらの措置はロジスティクスチェーンを短縮し、国内生産者を輸入競争から保護するとともに、モジュール需要が軟調な時期においても炉建設の意思決定を加速させています。設備容量の成長は2025年後半にエンドマーケットのファンダメンタルズから切り離され、定期的に地域的な供給過剰を生じさせながらも、太陽光発電ガラス市場全体の成長曲線を維持しています。ロジスティクスコストは上昇しているものの、国内プレーヤーは確実な引き取りと政策主導のマージンから恩恵を受けています。

中東・北アフリカにおける超低鉄フロートラインの急速な整備

サウジアラビア、アラブ首長国連邦、エジプトは、低コストのガスと豊富な太陽光資源を活用して、輸出対応型のフロートラインクラスターを確立しつつあります。ACWA Powerのアブダビにおける2GWアル・ダフラプロジェクトは、2025年に近隣の炉からの強化ガラス調達によって地域の自給自足を実証しました。リヤドの公共投資ファンド(Public Investment Fund)はジュベイルに日産1,000トンのプラント向けに5億米ドルを拠出し、2026年の操業開始を予定しています。エジプトの新再生可能エネルギー庁(New and Renewable Energy Authority)は2025年にŞişecamと覚書を締結し、欧州の購入者を対象としたスエズ隣接ラインの調査を開始しました。これらの投資は原材料エネルギー経済学による構造的に低いキャッシュコストを約束していますが、設備リードタイムおよび引き取り契約に関連する実行リスクに直面しています。スケジュールが遅延した場合、モジュール供給過剰に既に対処している市場において資本が滞留する可能性があり、下流の需要との同期の重要性が浮き彫りになります。

両面発電型およびガラス・ガラス構造モジュールの採用拡大

ユーティリティスケールの開発者は、発電量を向上させモジュール寿命を延ばす両面発電型およびガラス・ガラス構造への移行を急いでいます。両面発電型の普及率は2025年設置量の35%に達し、特にアルベドの高い砂漠や積雪地域において、ワット当たりのガラス需要を実質的に2倍にしています[2]国際エネルギー機関、「再生可能エネルギー2025」、iea.org。First SolarのシリーズNo.7デュアルガラスCdTeモジュールは年間劣化率0.4%未満を記録し、長期的なキャッシュフローに対する投資家の関心を強化しています。この移行は非対称であり、住宅用設置者は依然として軽量なポリマーバックシートを好むため、ガラスサプライヤーに計画上の複雑さをもたらしています。それでも、両面発電型の採用拡大はモジュール全体の成長が鈍化した場合でも漸増的なボリュームを加えることが見込まれ、太陽光発電ガラス市場の勢いを下支えします。

インフレ削減法による米国の太陽光発電ガラス製造回帰

インフレ削減法第45X条は、国内製造の太陽光発電ガラスに対してm²当たり0.40米ドルの生産税額控除を付与し、米国フロートラインへの投資計算を逆転させています。First Solarは2024年にオハイオ州とアラバマ州で11億米ドルの拡張投資を行い、3.3GWのモジュールおよび統合型TCOガラスラインを追加しました。Guardian Industriesも2025年初頭に続き、カリフォルニア州キングズバーグの炉を超低鉄生産向けに改修することを約束しました。インセンティブはコスト格差を埋めるものの、米国は炉操業における技能不足と重要な耐火物に関する18ヶ月のリードタイムという課題に直面しており、立ち上げを遅延させています。2025年半ばに発行された財務省ガイダンスは、国内で溶融および強化されたガラスのみが適格であることをさらに明確にし、部分的な仕上げ加工ではなく新設備の確保を保証しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ソーダ灰とエネルギー価格の変動 | -1.8% | 世界全体、特に欧州とトルコで深刻 | 短期(2年以内) |

| 低炭素燃料への炉転換に必要な資本集約性 | -1.4% | EU、北米、日本 | 長期(4年以上) |

| 薄型熱強化ガラスへの雹害リスク | -0.9% | 北米、オーストラリア、ブラジル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ソーダ灰とエネルギー価格の変動

ソーダ灰は2025年の原材料コストの12〜15%を占め、トルコおよび中国の工場が天然ガス供給削減で停止した際に前年比38%急騰しました。ガラス炉自体もガスへの依存度が高く、欧州の事業者は2025年上半期にTTF価格が平均45ユーロ/MWhに達し、長期標準の3倍となるのを目撃しました。スペインおよびイタリアのラインはマイナスマージンで操業するよりも保守停止を選択し、一方で国営価格管理に守られた中国工場はコスト優位性を拡大しました。変動性はキャッシュフローを圧迫し投資判断を遅らせますが、太陽光発電ガラス市場の拡大を妨げるものの、否定するものではありません。

低炭素燃料への炉転換に必要な資本集約性

水素燃料または電気炉は600TPDライン当たり8,000万〜1億2,000万米ドルのコストを要し、欧州の2027年炭素国境調整メカニズム(Carbon Border Adjustment Mechanism)に先立って乗り越えられるのは最大手プレーヤーのみです。SchottのパイロットNO.水素炉はスコープ1排出量を70%削減しましたが、耐火物の摩耗によりキャンペーン寿命が12年から8年に短縮されました。日本電気硝子(NSG)の日本における電気パイロットは、グリッド価格がkWh当たり20円(0.13米ドル/kWh)を超えた際に15%のコストプレミアムで稼働しました。技術経路は実証済みであるものの資本集約的であり、タイミングは規制の明確性とグリーン水素の利用可能性に左右されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ガラスタイプ別:コーティングが発電量を向上させ、TCOが加速

反射防止コーティングガラスは2025年ボリュームの57.12%を占め、結晶シリコンモジュールのパフォーマンス基準としての地位を確立しました。透明導電性酸化物ガラスは太陽光発電ガラス市場規模のうち小さなシェアにとどまるものの、薄膜需要が拡大するにつれてCAGR 22.43%の急速な成長が見込まれています。強化ガラス基板は建築基準法が耐衝撃性を重視するため屋根設置市場で引き続き使用されていますが、ユーティリティプロジェクトが軽量な熱強化型に移行するにつれて成長は鈍化しています。First SolarのインラインTCOフロートプロセスは生産時間を15%短縮し、垂直統合型CdTeラインのスポットガラス価格への依存を低減させています。

AGCのプレミアム二層反射防止コーティングは反射率を1%未満に抑え、モジュールレベルの効率を最大0.5ポイント向上させます。コーティング領域は二極化しており、ティア1メーカーは防汚層に対してm²当たり2〜3米ドルの追加コストを支払う一方、価格重視の開発者は無コーティングガラスを選択しています。アグリボルタイクスおよび建材一体型太陽光発電向けの特殊製品(半透明オプションを含む)はニッチな分野を形成し、トン当たりの全体的な価値を高め、太陽光発電ガラス市場成長の物語を強化しています。

製造プロセス別:フロートが主導し、ロールが回復

フロートライン技術は、高効率セルに不可欠な優れた平坦性(0.1mm/m未満)により2025年出力の67.78%を支配しました。歴史的に薄膜に限定されていたロールガラスは、CdTEおよびCIGSラインの増加に伴いCAGR 19.56%で上昇すると予測されています。太陽光発電ガラス市場規模の優位性はフロートの規模の経済から生じており、Xinyiは14ラインをキャッシュコスト180米ドル/トン未満で運営していますが、24時間365日稼働の性質上、高い固定エネルギー需要に縛られています。ロール生産は需要に応じた柔軟性と光閉じ込めを助けるテクスチャード表面を提供し、自動厚み制御システムを通じて品質格差を縮小しています。

Guardianのキングズバーグ改修フロートラインは米国における国産品優先プレミアムの獲得を目指しており、政策がフロートの運営上の厳しさを相殺できることを示しています。一方、Taiwan Glassはロールガラスの公差を±0.15mmに厳格化し、両面発電型モジュールへの適用を可能にしています。漸進的なプロセスの変化はシェアを再分配する可能性がありますが、2031年まではフロートが構造的に支配的な地位を維持するでしょう。

太陽光発電技術別:結晶シリコンが支配、CIGSが急成長

結晶シリコンはウェハーコストの低下と確立されたサプライチェーンに支えられ、2025年のガラストン数の90.90%を吸収しました。CIGSは低い基準値から出発し、フレキシブルな形状が携帯用および建材一体型の用途を開くにつれてCAGR 23.42%が予測されています。カドミウムテルル化物モジュールは独自のTCOガラスを必要とし、First Solarに対して内部需要と価格への耐性を提供しています。Hanwha Q CELLSの効率28%のパイロットなど新興のペロブスカイト・シリコンタンデムは仕様を代替基板へとシフトさせる可能性がありますが、商業化は2027年以降にとどまります。当面は、結晶シリコンの拡大が太陽光発電ガラス市場シェアを下支えし、ニッチな薄膜の伸びが製品ミックスを多様化させています。

用途別:ユーティリティスケールの非住宅用がボリュームを牽引

非住宅用プロジェクトは2025年需要の81.43%を占め、2031年まで18.78%のCAGRを維持すると予測されています。ユーティリティスケールの発電所は材料使用量を削減するために2.0mm厚の両面発電型ガラスを選好し、ボリュームのリーダーシップを強化しています。商業用屋根と産業施設は企業の脱炭素化義務の下で安定しているものの小さな需要をもたらします。住宅用の採用はより低い基準値から成長していますが、高い資金調達コストにより抑制されています。アグリボルタイクスなどの特殊セグメントは半透明コーティングを必要とし、フローティングソーラーは耐湿性ガラスに依存しており、いずれも差別化された需要ポケットを追加することで太陽光発電ガラス市場全体の成長を幅広いものにしています。

地域分析

アジア太平洋は2025年のグローバルボリュームの61.14%を占め、最速の地域成長であるCAGR 19.34%で拡大する軌道にあります。中国のXinyiおよびCSGは32,000TPD超の設備容量を運営しましたが、ガラス価格がキャッシュコストを下回るにつれて2026年初頭に新炉の点火を一時停止しました。インドの2024年12月のアンチダンピング関税は、Borosil Renewablesおよびハイドロ・フロートガラス(HNG Float Glass)による国内拡張を促進し、地域の太陽光発電ガラス市場を輸入圧力から保護しました。日本と韓国はトン数では小規模にとどまりながらも、タンデムセルの研究開発に連動した高効率TCOラインに注力しています。かつてコストリーダーであった東南アジアの輸出業者は、エンドマーケットにおける保護主義の高まりによるマージン圧力に直面しています。

北米は絶対シェアは低いものの、第45X条控除によって最急峻な設備容量成長率を誇ります。First Solarのオハイオ州・アラバマ州の複合施設とGuardianのカリフォルニア州改修が、統合プレーヤーに追加税インセンティブをもたらす製造回帰の波を支えています。Canadian Solarによるカナダの5GWモジュール工場建設計画は国内でガラスを調達する予定であり、メキシコはUSMCA規則の下で米国への近隣供給の拠点として位置づけています。リードタイムの優位性とコンテンツボーナスが相まって、輸入依存型モデルとは差別化された太陽光発電ガラス市場戦略の基盤となっています。

欧州のシェアは2025年に相対的に低い水準にとどまりました。高いガス価格により複数のレガシーラインが停止し、TTF先物は上半期に平均45ユーロ/MWhと歴史的標準の3倍に達しました。しかしイノベーションは続いています。Saint-Gobain・Veoliaのリヨン再生利用施設とSchottの水素燃料パイロット炉が技術的リーダーシップを提供し、EUの2027年炭素国境調整メカニズムとの整合を図っています。中央欧州のロールガラスメーカーは関税賦課後もアジアからの輸入品と競争に苦慮しており、今後の統合を示唆しています。南米および中東・アフリカは成長フロンティアとして残っており、サウジアラビアのジュベイル1,000TPDラインとブラジルのBNDES支援サンパウロプロジェクトが、グローバルな太陽光発電ガラス市場のフットプリントを拡大する政策主導の地産地消推進を浮き彫りにしています。

バリューチェーン分析

上流のスタックは、超透明・低鉄分の原材料(ケイ砂、ソーダ灰、石灰石/ドロマイト)とリサイクルカレット(ガラスくず)を中心とし、エネルギー(天然ガス/電力)と炉用耐火物が主要な運用・保守上の依存要因となっている。原材料および工程用添加剤はPVガラスのサプライベースを広げており、反射防止コーティングはゾルゲル法またはスパッタリング法で施され、薄膜方式では需要が透明導電性酸化物(TCO)の成膜や他の高仕様表面処理と結びつく。銀ペーストガラスフリットなどの隣接消耗品も、セル側の効率化作業をガラス選定や封止要件に結びつけている。

中流生産は資本集約的なフロート法およびロール法のライン(高温溶融の後、成形、テンパリング/強化、コーティング)が主流である。厚さや平坦性、光透過率の品質管理が歩留まりを左右し、モジュールメーカーとの契約認定を推進する。下流のチャネルは主に長期供給契約やモジュール工場・統合生産者への直接出荷を通じて機能し、貿易政策や国内調達プログラムが地域化されたサプライチェーンを加速させており、特に米国、インド、アジアの一部地域で顕著である。米国における最近の動きは、ガラス、技術、モジュール組立がより緊密に結びついていることを示しており、Solx社とCaelux社による5年間・3GWのパートナーシップ(2026年4月)によるペロブスカイト発電ガラスのSolxプラットフォームへの統合や、Stewart Glass社によるオハイオ州の太陽光ガラス工場への第2ラインの追加計画(2026年5月)などが挙げられる。これらの動きは相互に、地域内認定の強化、物流の簡素化、ガラス・モジュール生態系全体の共同開発の支援につながっている。

競争環境

世界の太陽光発電ガラス市場は中程度に分散しています。モジュールメーカーによる川上統合が競争を激化させており、その例としてHanwha Solutionsが2024年に韓国で1,200TPDのフロートラインを稼働させたことが挙げられます。アジアの既存企業は規模の経済を追求し、キャッシュコストを180米ドル/トン未満に抑える一方、米国の新規参入者は政策プレミアムと輸送費削減を収益化しています。欧州の生産者は脱炭素化の実績とリサイクルコンテンツ遵守によって差別化を図り、高コストエネルギー環境においてマージンを維持しています。技術は新たな参入障壁となっています。First Solarのインラインフッ素ドープ酸化スズ蒸着はスパッタリング工程を排除し、サイクル時間を15%短縮することでIPに基づくマージンを確保しています。AGCが2024年以降に出願した12件のデュアル層反射防止コーティング特許は、コーティングイノベーションへのピボットを際立たせています。Onyx SolarやInterfloatのような破壊的プレーヤーは、ボリューム中心の競争の外側にある特殊ニッチ(半透明ファサードおよび低コストロール薄膜基板)を開拓しながらも、太陽光発電ガラス市場全体の多様性を拡大しています。資本集約性は依然として障壁となっており、新しい600TPDラインには8,000万〜1億2,000万米ドルが必要なため、参入者はバランスシートの強さまたは政策支援を有するプレーヤーに限定されています。2025年にソーダ灰価格の急騰が二次的独立系企業のマージンを圧迫した後、統合に関する議論が高まっており、合併の余地があることを示しています。

太陽光発電ガラス産業のリーダー企業

Xinyi Solar Holdings Limited

Flat Glass Group Co. Ltd.

AGC Inc.

CSG Holding Co. Ltd.

Saint-Gobain

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政策と規格が調達を地域化されたPV専用ガラス供給および建材一体型要件へと押し進める中、ホワイトスペースは拡大している。インドでは、2024年12月以降の貿易保護策に関連する生産能力の増強が具体的なプロジェクトに結実しており、Waaree Energies社によるWaaree Green Glassのもとで日産2,500トンを目指す4億1,500万米ドル規模の太陽光ガラス工場開発(2026年3月)や、Borosil Renewables社によるグジャラート州での日産600トン追加のための基礎工事(2026年10月~12月に稼働開始予定、2025年5月)などが含まれる。米国では、Stewart Glass社によるオハイオ州ローガンでの第2生産ライン追加(2026年5月発表、2027年までの立ち上げマイルストーンを開示)などの発表済みの拡張が、国内調達要件への対応や短いリードタイムを求めるモジュールメーカーおよび開発業者にとって、より明確な道筋を生み出している。

製品レベルでは、機会がトン当たり価値を高める高仕様フォーマットに集中しており、より薄い超透明ガラス(2.0~3.2mm)、両面発電・ガラス-ガラスモジュール用の二層反射防止・防汚コーティング、薄膜および新興のタンデム構造を支えるTCOコーティング基板などが含まれる。規格開発も建材一体型太陽光発電(BIPV)ガラスのより明確な道筋を形成しており、中国は建物用絶縁太陽光PVガラスユニットに関するGB/T 29759-2026を発行(2026年5月発行、2026年12月1日施行)し、IEA-PVPSタスク15における規格前段階の作業は、安全性、グレア、試験方法などの建築基準統合に関するテーマを扱っている。その結果、未充足需要はコモディティ化したカバーガラスから、認定された建材グレードのPVグレージング、国内供給の確保、次世代モジュール設計に沿った共同設計ガラスソリューションへと移行している。

最近の業界動向

- 2026年4月: Xinyi Solar社は、インドネシア工場の第2太陽光ガラス生産ラインが2026年第2四半期に生産開始予定であることを確認した。ラインの追加により東南アジアでの事業基盤が強化され、変化する貿易・現地調達制約に対応する顧客に代替供給元を提供する。

- 2026年2月: Flat Glass Group社は、上海フーライ・ルイチェン新材料有限公司への5,000万人民元の資金投入を承認・実施した。この資金はPV製造用原材料に隣接する材料能力の構築を支援し、同社を次世代モジュール要件に関連する高付加価値材料・工程アップグレードに位置づける。この資金投入はまた、変化するPV製造需要に対応するための国内材料生産能力拡大におけるFlat Glass Group社の積極的な役割を示している。

- 2026年1月: Xinyi Solar社は、インドネシアのJIIPE経済特区にある新工場で、日産1,200トンの太陽光ガラス炉の第1号を点火した。大規模炉の稼働開始により中国国外での輸出対応可能な生産能力が拡大し、地域間での生産リスクの分散に寄与する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、太陽光発電用ガラス市場は、太陽光モジュールにおいて機能的なカバーまたは基板として使用されるPVグレードのガラスを対象とし、ガラスの特性がモジュールの出力および運用寿命に直接影響を与えるものとする。

対象範囲の除外事項:太陽光モジュール用途として指定されていない、建物や車両向けに販売される一般的な板ガラスは除外する。また、日射制御のみを目的とする非PV建築用グレージングも除外する。

セグメンテーション概要

- ガラスタイプ別

- 強化ガラス

- 反射防止(AR)コーティングガラス

- 透明導電性酸化物(TCO)ガラス

- その他

- 製造プロセス別

- フロートガラス

- ロールガラス

- 太陽光発電技術別

- 結晶シリコン

- カドミウムテルル化物(CdTe)薄膜

- アモルファスシリコン(a-Si)

- 銅インジウムガリウムジセレナイド(CIGS)

- その他の技術

- 用途別

- 住宅用

- 非住宅用

- 商業用

- 産業用/施設用

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、基本モデル構造を設定し、その後各前提を観測可能な指標に結びつけ続けるために用いられた。国際エネルギー機関(IEA)の太陽光発電導入量データ、ガラスおよびPV関連品目に関する国連コムトレード貿易統計、ガラス原材料に関する米国地質調査所(USGS)の鉱物・材料資料、国際再生可能エネルギー機関(IRENA)の再生可能エネルギー容量追加データなど、公的資料を利用した。

市場境界を絞り込むため、税関・関税通知、政府エネルギー省の発表、設計別のPVモジュールフォーマットやガラス使用強度(例:ガラス-ガラス構造や両面発電モジュールの採用)を記述する技術文献も確認した。企業の年次報告書、投資家向け説明資料、信頼性の高い報道機関の記事は、生産能力増強、工場立ち上げのスケジュール、価格動向の妥当性確認に使用した。有用な場合には、企業財務・インテリジェンス、特許データベース、出荷単位の輸出入データセットの有料契約を利用して方向性を検証しつつ、最終モデルが単一の情報源に依存しないようにした。上記の情報源は例示的なものであり、収集、検証、明確化のために追加の公的資料も利用した。

一次インタビューおよび調査

一次調査は、製造、販売、調達、プロジェクトエンジニアリング、流通など、PVガラス・モジュールのバリューチェーン全体の関係者へのインタビューおよび短期調査に重点を置いた。これらの議論を通じて、ガラス厚の傾向、両面発電・ガラス-ガラスモジュールの普及速度、一般的な契約条件、地域ごとの価格更新方法を確認し、その結果を二次データの前提の調整に反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):15% | アジア太平洋地域:51% |

| ミドルティア:41% | 機能/事業部門リーダー:30% | 欧州・中東・アフリカ:31% |

| 中小プレーヤー:22% | マネージャー:55% | 米大陸:18% |

市場規模算定と予測

市場規模は、太陽光発電の導入量とモジュール設計における使用強度からPVガラス需要を再構築し、それをガラスの量と価値に変換するトップダウン方式で算定した。実際には、地域別のPV導入量をモジュール出力にマッピングし、その出力をガラス需要に変換する際に、ガラス-ガラス構造とガラス-バックシート構造の比率、両面発電の普及率、一般的なガラス厚の範囲、平均モジュール出力の傾向といった指標を用いた。

需要プールを形成した後、特にエネルギーやソーダ灰のコストが変動する場合や新たな生産能力が立ち上がる場合において、価値ラインの整合性を保つため、明確な規則に基づいて平均販売価格を適用した。一次データは、契約における価格更新の速度、厚さの変化速度、品質プレミアムがどこで持続しているかを判断するために利用した。その後、PVガラス生産ラインの標本抽出による生産能力・稼働率の確認、リードタイムに関するチャネル確認、ASPと量の限定的な相互検証など、選択的なボトムアップ推定によって結果を裏付けた。カバレッジが不完全な場合には、保守的な稼働率および輸入依存の前提を設定してギャップに対処した。

予測は、傾向に連動する入力変数を用いたシナリオ分析によって構築されており、需要は直線的には投影されていない。モデルでストレステストされた変数には、大規模設備と屋上設置の比率、政策主導の導入モメンタム、フロートラインの拡張時期と立ち上げ曲線、地域別の輸入シェアを変化させる貿易摩擦が含まれる。

データ検証と更新サイクル

検証は複数の階層で行われ、合計値が実際の市場信号から逸脱しないようにしている。地域の太陽光発電導入動向、ガラス生産能力に関する発表、観測された価格動向といった独立した基準点とモデル出力を比較し、異常値を確認した上で承認する。

差異が重大な場合には、その要因となる前提を再確認し、関連する専門家に再度連絡を取り、その変化が構造的なものか一時的なものかを判断する。レポートは毎年更新され、大きな政策変更、生産能力の混乱、価格の急変が発生した場合には中間更新を行う。納品前には最終的なアナリストレビューが行われ、クライアントに最新の見解を提供する。

Mordor Intelligenceの太陽光発電用ガラス市場規模と他の公表推定値との比較

対象範囲が同一に見えても、太陽光発電用ガラスについて異なる市場規模が示されることは通常のことである。この差異は通常、市場の定義方法、推定が価値で示されるか量で示されるか、そして地域ごとの価格および導入動向の変化がどのように扱われているかによって生じる。

主なギャップの要因は、通常、モジュール当たりのガラス使用強度(特にガラス-ガラス構造)の扱い、通貨・価格の算定時点、そして推定がPV専用ガラスのみを対象としているか、隣接するグレージング用途も含んでいるかである。モジュールフォーマットの比率を追跡し、地域別のPVガラス価格更新を反映させることで、Mordor Intelligenceは市場合計をより広範な板ガラス収益プールではなく、PVグレードガラスの消費動向に合わせて整合させている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 0.00億米ドル(2026年) | |

| 総合コンサルティング会社A | USD 10.08 B (2024) | 2024年を基準年とした収益優先の視点を採用しており、より広範な建材一体型用途で使用されるPVガラスを含む場合、対象範囲が広がる可能性があり、これによりPVグレードのモジュール用ガラスのみと比較して価値合計が上昇する可能性がある。 |

| 業界出版社B | USD 10.30 B (2024) | 2024年を基準に価値ベースで規模を算定し、予測を2032年まで拡張しており、両面発電・ガラス-ガラスモジュールの想定される価格上昇や長期的な普及速度に結果が大きく左右される。 |

公表値の差異は主に、対象範囲の境界と、生産能力が急速に拡大する際の価格の前方展開方法によって説明される。当社のアプローチは、各算定段階が導入主導の需要、モジュール設計の使用強度、条件の変化に応じて再確認可能な地域レベルの価格設定を結びつけているため、追跡可能性を維持している。

レポートで回答される主要な質問

2031年までに太陽光発電ガラス市場の規模はどれくらいになると予測されますか?

市場は2026年の3,224万トンから拡大し、2031年までに7,508万トンに達する見込みです。

透明導電性酸化物ガラスの需要はどのくらいの速度で成長していますか?

TCOガラスは2026年から2031年の間にCAGR 22.43%を記録すると予測されており、ガラスタイプの中で最も高い成長率です。

予測期間中に最も速く設備容量を追加する地域はどこですか?

アジア太平洋が最大の絶対ボリュームを維持する一方、米国税制優遇措置により北米が最も急峻な比率での成長を記録します。

政策措置はガラス製造の立地にどのような影響を与えていますか?

インドのアンチダンピング関税、中国の国産品優先クォータ、および米国第45X条税額控除が、地域化・国内回帰型のフロートライン投資へのシフトを促しています。

技術トレンドはガラス需要の強度をどのように変えていますか?

両面発電型およびガラス・ガラス構造モジュールの採用拡大により、多くのユーティリティスケールプロジェクトでワット当たりのガラス使用量がほぼ2倍になり、全体的なボリューム成長を押し上げています。

生産者が現在直面している最大のコスト課題は何ですか?

ソーダ灰と天然ガス価格の変動がマージンを圧迫しており、特にエネルギーコストが依然として高い欧州において顕著です。

最終更新日: