界面活性剤市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

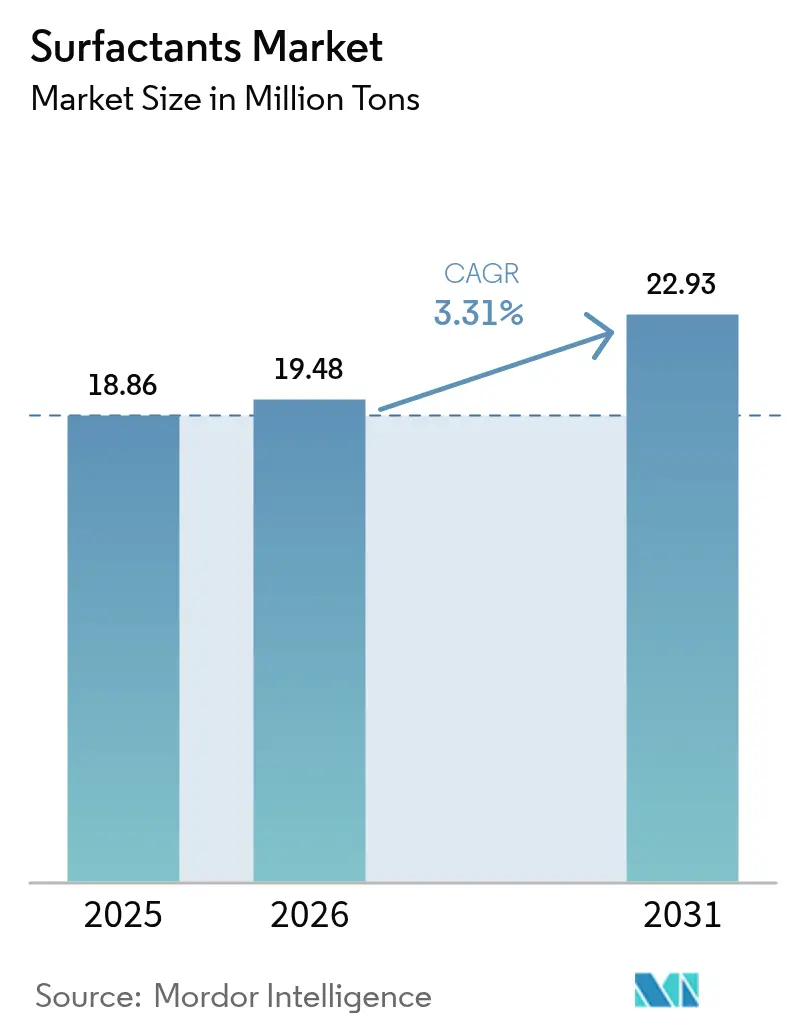

| 市場取引高 (2026) | 19.48 百万トン |

| 市場取引高 (2031) | 22.93 百万トン |

| 成長率 (2026 - 2031) | 3.31% CAGR |

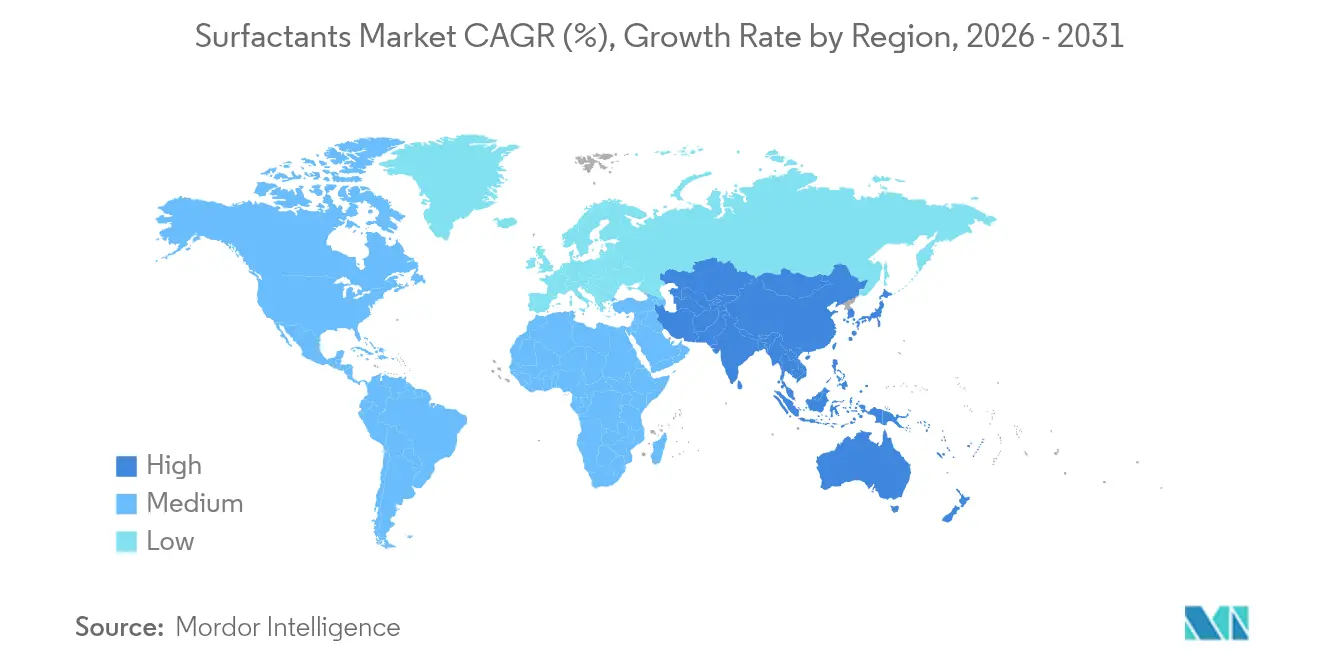

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

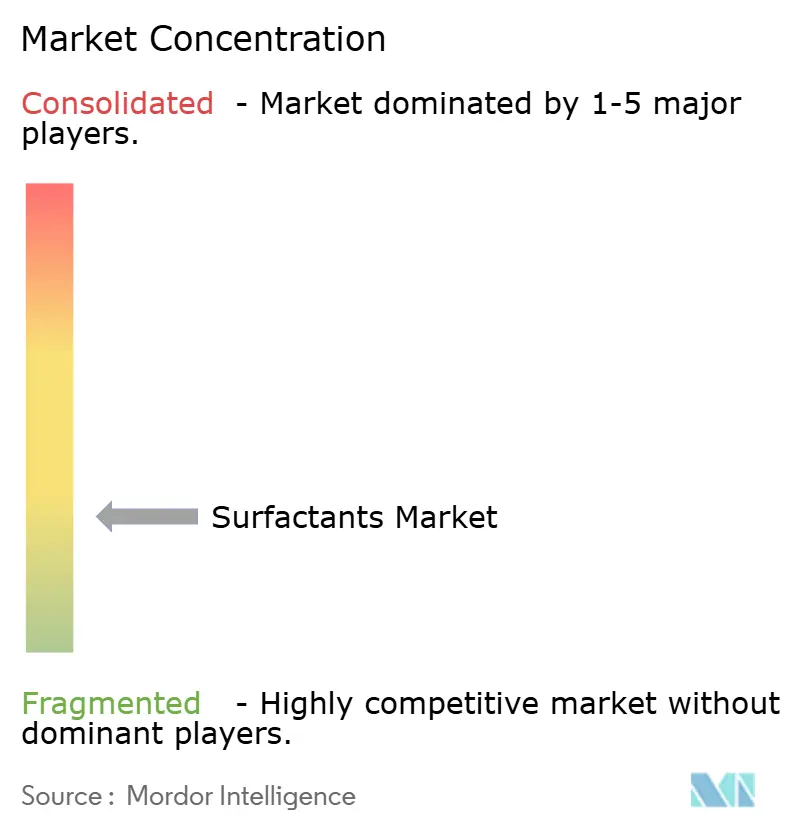

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる界面活性剤市場分析

界面活性剤市場規模は2026年に推定1,948万トンとなり、2025年の1,886万トンから成長し、2031年予測は2,293万トンで、2026年から2031年にかけて年平均成長率(CAGR)3.31%で拡大する見通しである。プレミアムパーソナルケアフォーマットにおける多機能マイルド界面活性剤の採用、エネルギー消費を削減する低温洗濯洗剤、および強化される持続可能性規制を満たすバイオベース原料が競争課題を形成している。一方、中国の周期的な過剰生産サイクルおよび長鎖アルコールの供給変動に起因する持続的な価格変動は、生産者にとってコスト管理を常に意識させる課題となっている。統合型プレイヤーはグローバルサプライチェーンと研究開発の深みを活かしてシェア防衛を図っているが、スペシャリティバイオサーファクタントサプライヤーやアジア太平洋の機動力ある地域企業が歴史的優位性を着実に侵食している。

主要レポートの重要ポイント

- 種類別では、アニオン界面活性剤が2025年の界面活性剤市場シェアの47.80%を占めた一方、両性界面活性剤は2031年までに年平均成長率4.30%で拡大すると予測される。

- 原料別では、合成界面活性剤が2025年の界面活性剤市場規模の82.05%を占めた。バイオベース品種は2031年まで年平均成長率4.17%で拡大する見通しである。

- 用途別では、家庭用洗剤が2025年の界面活性剤市場規模の50.10%を占めた。パーソナルケア製品は2031年まで最速の年平均成長率4.60%を記録すると予測される。

- 地域別では、アジア太平洋が2025年に界面活性剤市場シェアの48.40%をリードし、2031年まで年平均成長率4.24%で全地域を上回る成長を遂げると見込まれている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の界面活性剤市場トレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ウォーターレスパーソナルケアフォーマットにおける多機能マイルド界面活性剤 | +0.8% | グローバル;北米・欧州で初期の伸びが顕著 | 中期(2~4年) |

| 高性能アニオン剤を必要とする低温洗濯洗剤 | +0.6% | アジア太平洋が中心;北米へ波及 | 短期(2年以内) |

| C6~C12脂肪酸の過剰供給を通じたバイオベース原料へのシフト | +0.5% | 欧州・北米;アジア太平洋へ拡大中 | 長期(4年以上) |

| 中東アフリカおよび中国における石油増進回収(EOR)プロジェクトの拡大 | +0.4% | 中東アフリカおよび中国 | 中期(2~4年) |

| 契約製剤業者におけるソホロリピドのオンサイト発酵 | +0.3% | グローバル;先進国市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ウォーターレスパーソナルケアフォーマットにおける多機能マイルド界面活性剤への需要拡大

ブランド各社は肌適合性と環境面での信頼性を優先しており、製剤担当者は従来の硫酸塩系から、濃縮バー・スティック・パウダーにおいて穏やかな洗浄とコンディショニングを実現するグルカミドおよびイセチオン酸塩へのシフトを進めている。Clariantの研究によれば、これらの分子は消費者が重視する泡立ちの感覚的手がかりを維持しながら、すすぎ水量とエネルギー使用量を削減することが示されている[1]Clariant Ltd バーゼル、「マイルド界面活性剤:洗浄からケアへ」、clariant.com。北米・欧州の消費者はこうしたフォーマットにプレミアムを支払う傾向があり、BASFは石油系対比で製品カーボンフットプリントを最大30%削減するエコバランスベタインラインの拡充を進めている。水の有効活用を訴求した迅速な成分改良とターゲットマーケティングにより、アジアの消費者が固形洗浄剤へ移行した際の持続的な普及に向けて界面活性剤市場の準備が整えられている。

C6~C12脂肪酸の過剰供給を活用したバイオベース原料へのシフト

インドネシアのB35バイオディーゼル義務化および類似プログラムにより、ナフサベース炭素鎖と競争力のある価格で豊富な中鎖脂肪酸が供給され、再生可能界面活性剤ルートへの経済性が傾いている。欧州の生産者は設備を再構築することなく化石炭素を再生可能インプットに置き換えるバイオマスバランスアプローチを採用しており、スロバキアのEvonikの新たなラムノリピド製造設備は欧州産コーンシュガーを用いたスケーラブルな発酵技術の商業的実現可能性を示している。EUの森林破壊防止規制(Deforestation-Free Regulation)やスコープ3の炭素会計などの政策ドライバーが化石系継続のコストを高め、界面活性剤産業における合成の既存プレイヤーをブランドの持続可能性コミットメントにより適合した混合ポートフォリオへと誘導している。

中東アフリカ(MEA)および中国における石油増進回収(EOR)プロジェクトの台頭

化学的EOR技術は、成熟した貯留層に閉じ込められた原油を解放するために、超低界面張力と岩石の濡れ性変化を追求している。高温炭酸塩岩層向けに調整された混合電荷界面活性剤は、油水界面張力を10 mN/mから0.01 mN/m未満に低下させ、オマーン・アブダビ・中国西部の油田の経済寿命を延ばす回収率向上を実現する。スペシャリティサプライヤーは要求の高い貯留層化学を背景にプレミアム価格を獲得しているが、プロジェクト承認は原油価格サイクルとともに変動する。サービス企業と大手化学メーカーとの連携がフィールドトライアルを加速させ、界面活性剤市場が一貫した、ただし散発的な高マージンのボリュームを確保する体制を整えている。

契約製剤業者におけるソホロリピドのオンサイト発酵

界面活性剤産業における契約製造業者は、廃糖ストリームをオンデマンドでソホロリピドに変換するモジュール式バイオリアクターを設置し、輸送関連排出量を削減するとともに、ニッチなパーソナルケア製品のジャストインタイム供給をブランドオーナーに提供している。西欧の先行採用者はリードタイムを最大40%短縮し、コールドチェーンへの依存度を低下させたと報告しており、物流混乱に対する耐性が向上している。このアプローチはまた、進化するESG監査における追跡可能性要件を満たすものであり、地政学的なサプライショックに対するヘッジとして、ローカライズされたバイオサーファクタント生産が魅力的な選択肢となっている。

抑制要因インパクト分析*

| 抑制要因 | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| PFASフェーズアウトによる処方変更コストの増大 | −0.4% | 欧州・北米;世界規模に拡大中 | 短期(2年以内) |

| バイオディーゼル政策変動に起因する長鎖アルコールの価格変動 | −0.3% | グローバル;アジア太平洋で影響が顕著 | 中期(2~4年) |

| 中国の設備増設による価格競争の激化 | −0.5% | グローバル;アジア太平洋が震源地 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PFASフェーズアウト規制の強化による処方変更コストの加速

EUおよび米国の規制当局はペルフルオロアルキル物質・ポリフルオロアルキル物質(PFAS)に対する規制を急速に強化しており、現行の界面活性剤用途の約38%に直接影響を及ぼしている。DICはすでに電気自動車用潤滑剤向けにレガシーの性能水準に匹敵するPFASフリー消泡剤を商業化しているが、必要な研究開発投資は複数の川下市場にわたって単位コストを押し上げている。処方変更の連鎖は新たな安定剤と加工体制を強いるものであり、中小企業の技術リソースを圧迫し、業界再編を加速させる。コンプライアンス認証を早期に実現できるサプライヤーは、プレミアム価格が継続する場合でも優先ベンダーの地位を獲得し、界面活性剤市場に影響を与えている。

バイオディーゼル政策変動に起因する長鎖アルコールの価格変動

C8~C18アルコールは界面活性剤産業におけるエトキシレートおよび硫酸塩の中核的な構成成分として機能しているが、その価格は急速に変化するバイオ燃料混合義務に左右されるようになっている。突然のクオータ引き上げによりオレオケミカルストリームから原料が流出し、コモディティアニオン剤のマージンを圧迫する二桁の価格急騰をもたらす。スポット市場への露出が最も大きいアジアの生産者は頻繁な生産削減を余儀なくされており、製剤担当者は在庫管理を複雑にする炭素鎖長の柔軟性とデュアルソーシング戦略を模索している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:アニオンの優位性が両性界面活性剤の台頭に直面

アニオン界面活性剤は2025年の界面活性剤市場シェアの47.80%という優位な地位を維持した。直鎖アルキルベンゼンスルホン酸塩(LAS)がコスト効率に優れ、家庭用洗剤として広く承認されているためである。LASの数量は400万トンを超え、規模の経済と確立されたサプライチェーンの恩恵を受けている。しかしながら、ベタインやアミンオキシドなどの両性分子は全種類の中で最速となる年平均成長率4.30%を記録すると予測されており、pH域全体にわたる温和性とプレミアムパーソナルケアにおける複雑な処方を安定させる能力によって牽引されている。界面活性剤市場ではすでに、主要プレイヤーがより高いマージンを確保しながら小売業者のクリーンビューティーの評価基準を満たすエコ認証ベタインを積極的に展開している。

カチオンセグメントは規模こそ小さいが、衣料柔軟剤および抗菌性第四級アンモニウム混合物として不可欠な存在であり続けている。一方、シリコーン界面活性剤は炭素系類似体よりも優れた広がり性を発揮するテキスタイル仕上げ、石油増進回収、および高伸縮性ポリウレタンフォームにおいてニッチを確保している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

原料別:バイオベースの勢いが増す中で合成界面活性剤の優位性が低下

合成化学は2025年の界面活性剤市場シェアの82.05%を獲得しており、予測可能な品質とスケール効率をもたらすエチレンオキシド鎖およびスルホン化ループへの数十年来の投資を反映している。米国、西欧、および沿岸中国の製造拠点は1サイト当たり定常的に10万トンを超え、川下の製剤担当者に安定した供給を保証している。しかしながら、バイオベース界面活性剤は原料の安定確保、炭素会計、および消費者センチメントが収斂するにつれ、2031年まで年平均成長率4.17%で上回る成長が予測されている。

浮上するラムノリピドプラットフォームはピボットを象徴している。EvonikのスロバキアラインはEuへのトウモロコシ糖とモジュール式発酵を活用しており、温和性においてプレミアムエトキシレートに匹敵する完全生分解性・高活性グリコリピドの商業的実現可能性を示している。高容量洗剤グレードでのコスト同等性は依然として実現困難だが、石油系インテンシティを損なわずに削減する部分置換によるハイブリッドアプローチが初期採用者を獲得しつつある。

用途別:家庭用洗剤がリードを維持しながらパーソナルケアが加速

家庭用石鹸・洗剤は2025年の界面活性剤市場規模の50.10%を占め、日常衛生における定着した役割を反映している。粉末および液体フォーマットは、比類なきコストパフォーマンス比からLASおよびアルコールエトキシ硫酸塩への依存が続いており、南アジアの人口増加が基礎的需要を支えている。バリュー層のSKUが農村チャネルを支配し、プレミアムな低温ポッドが都市部のニッチを開拓する中にあっても、アニオン生産者の高容量スループットを固定化している。ヘルスケアおよび食品サービスの業務用洗浄は規制主導の安定性を維持しているが、付加価値の確保は洗浄サイクルと抗菌負荷を低減するカスタム混合物に依存している。

パーソナルケアは予測年平均成長率4.60%で際立っており、マイルド界面活性剤を主流のシャンプー、洗顔料、ベビーケアに高める高付加価値化と肌の健康への意識の高まりによって支えられている。小売業者の「クリーンラベル」棚とソーシャルメディアのインフルエンサーキャンペーンが成分表示に対する消費者の精査を増幅させ、製剤担当者を両性及びグリコリピド系へと誘導している。プレミアムSKUはマスマーケット平均の数倍の価格帯を獲得し、限られた数量増を界面活性剤市場全体における不均衡に大きな売上インパクトへと転換している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

地域分析

アジア太平洋は2025年の界面活性剤市場シェア合計の48.40%を占め、中国の圧倒的な製造基盤、インドの拡大する中間層、および東南アジアの急速な都市化を背景に、2031年まで年平均成長率4.24%での拡大が見込まれている。中国だけで世界のLAS生産量の半分以上を供給しており、国内洗剤および海外輸出の双方を支える積極的な価格設定を可能にしている。

EUの森林破壊防止調達規則と審査中のグリーンクレーム指令は、ブランドオーナーに追跡可能な原料の検証を促し、企業の持続可能性予算で資金調達されたバイオサーファクタントのパイロット事業を後押ししている。米国は、特に包装廃棄物を削減する濃縮洗濯液および多目的ウェットティッシュにおける性能向上を重視している。両地域はPFAS処方変更コストを負担しながらも、準拠した代替品の迅速な開発を可能にする研究拠点を擁しており、界面活性剤市場において新興市場へと後に移行する次世代化学の発射台としての役割を強化している。

アブダビおよびオマンにおける界面活性剤・ポリマーフラッディングキャンペーンは、高温・高塩分混合物のプレミアムな販路を開拓しており、ナイジェリアおよびケニアでは都市化の加速に伴い、パッケージ洗剤の消費が増加している。ブラジルは大豆・サトウキビバイオ燃料から得られる豊富な脂肪酸副産物を活用して再生可能界面活性剤の川上統合を進め、外国為替変動に対するコスト軽減を提供している。インフラの不備、物流コスト、および経済サイクルが依然として障壁であるが、地場のトーリング業者や流通業者と提携するメーカーはリスクを軽減し、界面活性剤市場のフットプリントを深化させている。

競合状況

界面活性剤市場は高度に細分化されている。持続可能性の差別化がポートフォリオ戦略を再形成している。Evonikの世界初のラムノリピド製造設備はグリコリピドにおける技術的な堀を形成しており、初期段階の生産能力はすでに大手洗剤ブランドとの複数年供給契約のもとで確保されている。競争の激化はとりわけアジア太平洋において顕著であり、地場企業は国内の大手洗剤メーカー向けにチューニングされたシングルリアクター設備を運営している。これらのプレイヤーは近接性の優位性を活かして関税制度とジャストインタイム輸送をうまく活用し、多国籍企業に対してローカライズ化の加速またはローエンドボリュームの譲歩を迫っている。

界面活性剤業界リーダー

Evonik Industries AG

BASF

Dow

Syensqo

Stepan Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:Evonik Industries AGはスロバキアに世界初の産業規模ラムノリピドバイオサーファクタント製造設備を稼働させ、洗浄およびパーソナルケア用途向けに完全生分解性の界面活性剤を供給開始した。

- 2024年1月:Nouryon は、家庭用ならびに産業・業務用洗浄製剤のパフォーマンスを向上させるために設計された多機能ハイドロトロープ、Berol Nexus を発売した。

世界の界面活性剤市場レポートの調査範囲

界面活性剤とは、液体に添加するとその表面張力を低下させ、拡散性と濡れ性を向上させる物質である。主に家庭用石鹸・洗剤およびパーソナルケア用途に使用されている。

界面活性剤市場は、種類別、用途別、地域別に区分されている。種類別では、アニオン界面活性剤、カチオン界面活性剤、非イオン界面活性剤、両性界面活性剤、シリコーン界面活性剤に区分される。用途別では、家庭用石鹸・洗剤、パーソナルケア、潤滑剤・燃料添加剤、産業・業務用洗浄、食品加工、油井化学品、農業用化学品、繊維加工、乳化重合、その他の用途に区分される。本レポートでは、主要地域の15カ国における界面活性剤市場の規模と予測も網羅している。各セグメントの市場規模と予測は数量(キロトン)ベースで提供される。

| アニオン界面活性剤 | 直鎖アルキルベンゼンスルホン酸塩(LASまたはLABS) |

| アルコールエーテル硫酸塩(AES) | |

| アルファオレフィンスルホン酸塩(AOS) | |

| 第二級アルカンスルホン酸塩(SAS) | |

| メチルエステルスルホン酸塩(MES) | |

| スルホコハク酸塩 | |

| その他(リグノスルホン酸塩など) | |

| カチオン界面活性剤 | 第四級アンモニウム化合物 |

| その他 | |

| 非イオン界面活性剤 | アルコールエトキシレート |

| エトキシ化アルキルフェノール | |

| 脂肪酸エステル | |

| その他 | |

| 両性界面活性剤 | |

| シリコーン界面活性剤 |

| 合成界面活性剤 |

| バイオベース界面活性剤 |

| 家庭用石鹸・洗剤 |

| パーソナルケア |

| 潤滑剤・燃料添加剤 |

| 産業・業務用洗浄 |

| 食品加工 |

| 油井化学品 |

| 農業用化学品 |

| 繊維加工 |

| 乳化重合 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 種類別 | アニオン界面活性剤 | 直鎖アルキルベンゼンスルホン酸塩(LASまたはLABS) |

| アルコールエーテル硫酸塩(AES) | ||

| アルファオレフィンスルホン酸塩(AOS) | ||

| 第二級アルカンスルホン酸塩(SAS) | ||

| メチルエステルスルホン酸塩(MES) | ||

| スルホコハク酸塩 | ||

| その他(リグノスルホン酸塩など) | ||

| カチオン界面活性剤 | 第四級アンモニウム化合物 | |

| その他 | ||

| 非イオン界面活性剤 | アルコールエトキシレート | |

| エトキシ化アルキルフェノール | ||

| 脂肪酸エステル | ||

| その他 | ||

| 両性界面活性剤 | ||

| シリコーン界面活性剤 | ||

| 原料別 | 合成界面活性剤 | |

| バイオベース界面活性剤 | ||

| 用途別 | 家庭用石鹸・洗剤 | |

| パーソナルケア | ||

| 潤滑剤・燃料添加剤 | ||

| 産業・業務用洗浄 | ||

| 食品加工 | ||

| 油井化学品 | ||

| 農業用化学品 | ||

| 繊維加工 | ||

| 乳化重合 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートにて回答される主要な質問

世界の界面活性剤市場の2026年の数量はどのくらいか?

界面活性剤市場規模は2026年に1,948万トンに達した。

数量ベースでリードしている製品種類はどれか?

アニオン界面活性剤が総需要の最大47.80%のシェアを保有している。

界面活性剤産業において最も急速に拡大している用途セグメントはどれか?

パーソナルケア製剤は2031年まで年平均成長率4.60%で成長すると予測されている。

バイオベース界面活性剤が注目を集めている理由は何か?

規制圧力、バイオ燃料由来の豊富な中鎖脂肪酸、および持続可能な原料に対する消費者需要が、バイオベース品種の年平均成長率4.17%を支えている。

界面活性剤産業において最も高い成長ポテンシャルを持つ地域はどこか?

アジア太平洋が現在のシェアを主導し、2031年まで年平均成長率4.24%で全地域を上回ることが予測されている。

最終更新日: