ストック画像市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

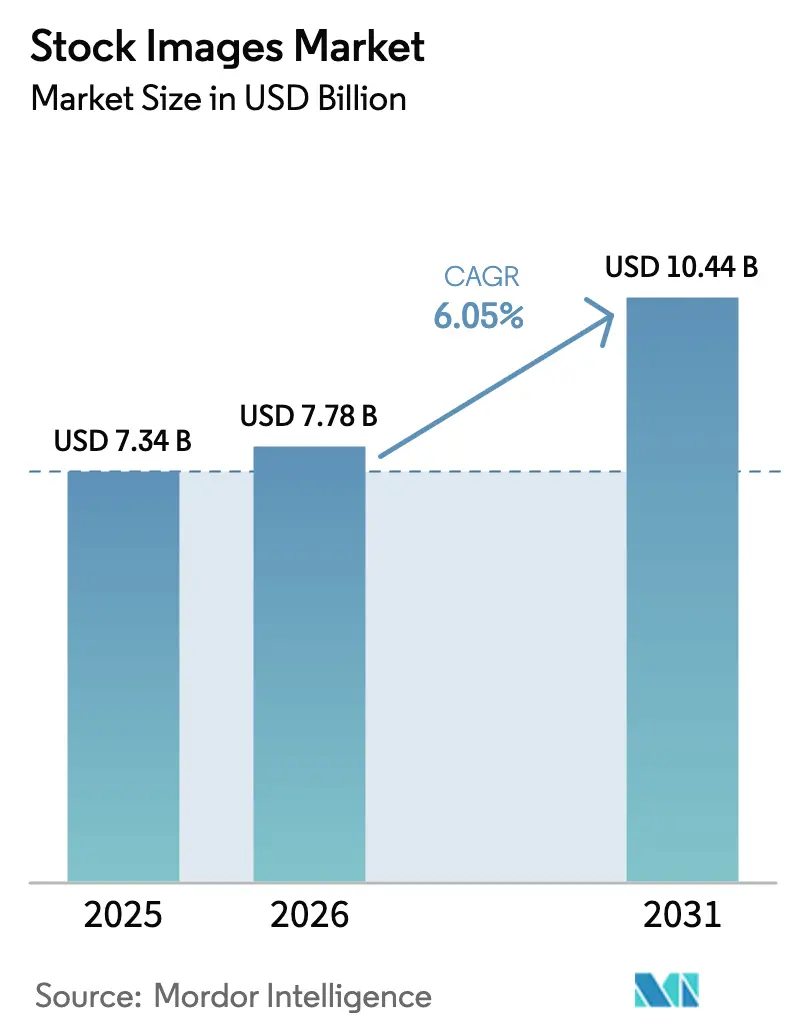

| 市場規模 (2026) | 7.78 十億米ドル |

| 市場規模 (2031) | 10.44 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるストック画像市場分析

2026年のストック画像市場規模は77億8,000万米ドルと推定され、2025年の73億4,000万米ドルから成長し、2031年には104億4,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率6.05%で成長します。法的にクリアされたビジュアルアセットへの堅調な需要、生成AI学習取引の台頭、サブスクリプション価格体系への移行がいずれもストック画像市場の現在の成長軌道を支えています。北米は洗練された広告支出を背景に全体収益の中核を担い続けており、アジア太平洋地域のeコマース急拡大が同地域をストック画像市場において最も急成長する貢献地域として位置づけています。競争行動も進化しており、Getty ImagesやShutterstockなどの市場リーダーはAIパートナーシップを競争の場ではなく収益化の手段として活用するようになり、FreepikのようなネイティブAI参入企業が業界のコスト構造を再編しています。[1]Tech.eu、「欧州の静かなAI巨人Freepikは急速に動き、市場シェアを奪っている」、tech.eu 一方、37億米ドル規模のGetty-Shutterstock合併計画は、価格圧力を緩和し開発コストを分担することを目的とした、より大規模な業界再編の波を示しています。

主要レポートのポイント

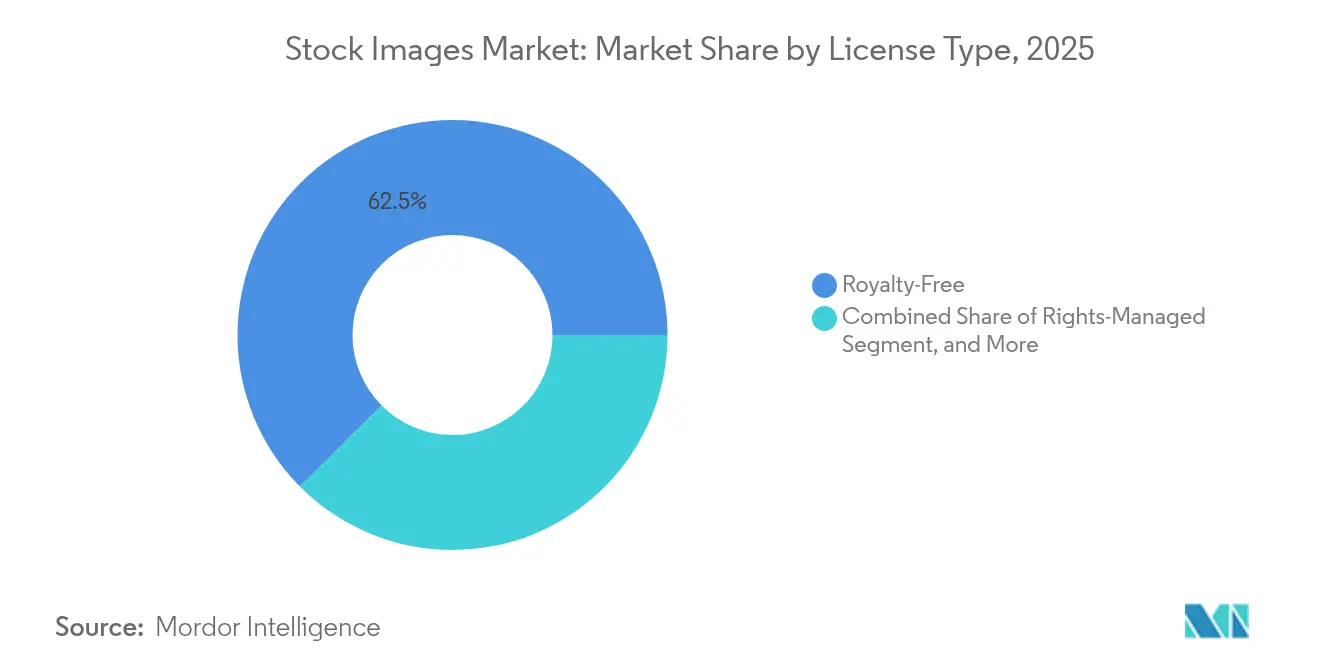

- ライセンスタイプ別では、ロイヤリティフリーが2025年のストック画像市場シェアの62.45%を占め、サブスクリプションは2031年にかけて年平均成長率7.2%で拡大する見込みです。

- コンテンツフォーマット別では、静止画像が2025年のストック画像市場規模の77.3%をリードし、ストック映像/動画は2031年にかけて年平均成長率7.75%で進展しています。

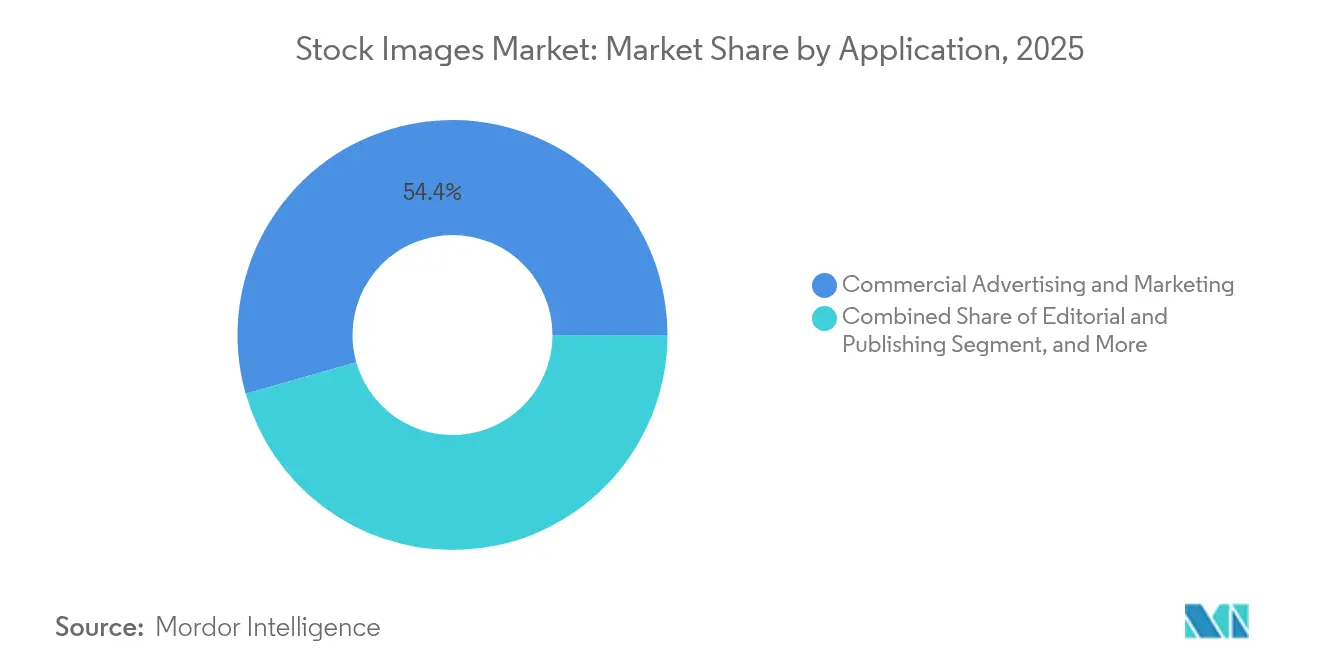

- 用途別では、商業広告が2025年のストック画像市場規模の54.4%のシェアを占め、eコマース向け画像は年平均成長率7.45%で成長すると予測されています。

- エンドユーザー別では、メディアおよび出版社が2025年のストック画像市場シェアの30.6%を支配し、中小企業の採用が年平均成長率7.55%で最も急速に拡大しています。

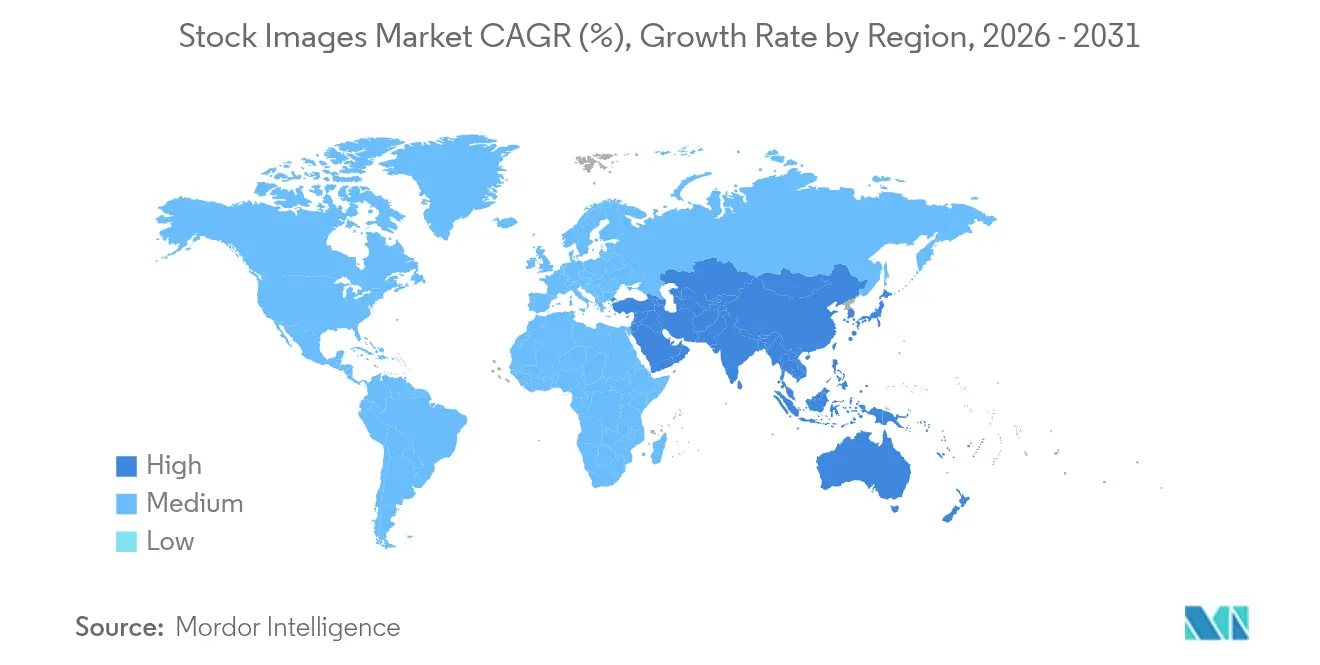

- 地域別では、北米が2025年の収益の37.9%を占め、アジア太平洋地域は2031年にかけて年平均成長率7.7%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルストック画像市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI学習用画像需要の拡大 | +1.20% | 北米、欧州への波及 | 中期(2〜4年) |

| DTC eコマース向けビジュアル支出の増加 | +0.90% | アジア太平洋地域中心、新興市場 | 長期(4年以上) |

| クリエイターエコノミーサブスクリプションの成長 | +0.70% | 欧州および南米 | 中期(2〜4年) |

| OTTストリーミングキャンペーンの爆発的拡大 | +0.50% | 中東およびアフリカ | 短期(2年以内) |

| ESGストーリーテリングのニーズ | +0.30% | 北欧諸国、欧州全体 | 長期(4年以上) |

| ディープフェイクへの規制強化 | +0.40% | 米国および欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

北米におけるAI学習用画像需要の拡大

AIモデル開発向けに完全な免責保証付きライブラリをライセンス供与することで、1枚あたりの画像販売経済性を上回る新たな収益プールが解放されました。Shutterstockは2024年にAIデータ取引で1億3,800万米ドルを確保し、テクノロジー企業にとってのロングテールアーカイブの戦略的価値を実証しました。これらの契約は短期的なキャッシュフローを押し上げる一方で、将来的には定型的な画像を代替しうるAIシステムの原材料を提供することにもなり、ストック画像市場のすべての参加者は目前の機会と将来のリスクの間でヘッジを迫られています。

アジア太平洋地域におけるDTC eコマース向けビジュアル支出の増加

ダイレクト・トゥ・コンシューマー販売業者はコンバージョン率と差別化されたビジュアルの相関性をますます重視するようになり、散発的な購入から使い放題のサブスクリプションへの移行が進んでいます。ライフスタイル、文化的要素、モバイルファーストの美的感覚がブリーフを支配し、持続的な需要パイプラインを生み出すことで、ストック画像市場におけるアジア太平洋地域の年平均成長率8%のリーダーシップを強化しています。

欧州および南米におけるクリエイターエコノミーサブスクリプションの成長

小規模クリエイターは高額な初期費用よりも予測可能で手頃なアクセスを必要としています。サブスクリプションプランはそのギャップに対応し、参入障壁を下げることで有料ユーザーベースを拡大し、月次経常収益を安定させます。ただし、同じユーザー層は無料のUGC代替サービスに引き寄せられる傾向があり、ストック画像市場全体での価格競争が激化しています。

中東およびアフリカにおけるOTTストリーミングキャンペーンの爆発的拡大

地域のストリーミングプラットフォームがプロモーション素材のローカライズを競い合い、文化的に適合した画像ニーズが急増しています。シリーズ公開の急速なサイクルは短いリードタイムを意味し、すでに充実したローカルコンテンツを保有するエージェンシーやライブラリが有利な立場に立ちます。この需要は、断続的ではあるものの、より広いストック画像市場において重要な追加成長層を前景化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無料UGCプラットフォームによる平均販売価格の侵食 | -0.80% | アジア太平洋地域の中小企業セクター | 短期(2年以内) |

| 定型的な画像の生成AIによる代替 | -1.10% | 欧州を起点にグローバルへ | 中期(2〜4年) |

| 複数地域にまたがる著作権訴訟リスク | -0.40% | 米国放送、グローバルへの影響 | 長期(4年以上) |

| 汎用画像に対する真正性への反発 | -0.30% | ラテンアメリカ、拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域の中小企業セクターにおける無料UGCプラットフォームによる平均販売価格の侵食

コスト意識の高い企業が無料リポジトリへ移行しており、従来のロイヤリティフリーライブラリから需要を遠ざけることで平均取引単価が圧縮されています。[2]スタンフォードレポート、「AI生成アートが市場に参入すると、消費者は得をし、アーティストは損をする」、news.stanford.edu 単価経済性の低下により、ストック画像市場のサプライヤーはパッケージサイズの再調整、プレミアム層の再定位、または高付加価値のカスタムプロジェクトへの移行を迫られています。

定型的なウェブ画像の生成AIによる代替

AIシステムがオンデマンドで許容できるビジュアルを生成するようになると、基本的なクリエイティブ作業はコモディティ化します。欧州のバイヤーは構造化された規制と安全でコンプライアンスに準拠したワークフローへの選好に後押しされ、早期採用者となっています。このカニバリゼーションは低複雑度コンテンツのマージンを圧迫し、ストック画像市場は価値を守るために真正性、専門的なニッチ、法的免責保証に依存せざるを得なくなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ライセンスタイプ別:サブスクリプションがロイヤリティフリーの優位性に挑戦

ロイヤリティフリー契約は2025年のストック画像市場シェアの62.45%を維持しており、マルチチャネルマーケティングワークフローに適した幅広い使用権がその背景にあります。しかし、年平均成長率7.2%で成長するサブスクリプションが購買規範を再形成しています。中小企業やクリエイターエコノミーのプレイヤーは定められた上限内での無制限ダウンロードを重視しており、ベンダーに安定した経常収益をもたらしています。予測可能性への移行は取得コストを時間軸上に分散させ、かつてロイヤリティフリー需要を特徴づけていた変動性を緩和します。ライツマネージドライセンスは依然として高リスクの編集キャンペーンに対応していますが、同一インターフェース内で独占性とAI生成を組み合わせたハイブリッドパッケージに着実に地位を譲っています。

ストック画像市場は現在、サブスクリプションの傘下に免責保証付き生成AIモジュールを統合したプラットフォームを評価するようになっており、その証拠としてGettyがNvidiaと提携してiStockによる生成AIを立ち上げたことが挙げられます。このような構成はカタログの将来性を確保しながら法的信頼性を強化し、ライセンスなしのAI出力に対する重要な差別化要因となっています。クリエイターにとっては、サブスクリプションが使用量ベースの配分方法を通じてより大きく予測可能な収益を提供し、ロイヤリティフリーの伸び悩みに伴う収入減少をある程度相殺しています。

コンテンツフォーマット別:動画の成長が静止画像を上回る

静止画像は2025年のストック画像市場規模の77.3%を占め、印刷、ウェブ、ソーシャルフォーマット全体で首位を維持しています。それでも、アルゴリズムフィードとOTTサービスがモーションを優先するにつれ、ストック映像と短尺動画は年平均成長率7.75%で加速しています。動画クリップは制作費と技術的ノウハウが依然として比較的高いため単価が高く、サプライヤーに深刻なコモディティ化からの一時的な保護を与えています。イラストとベクター素材はUXデザインとデータストーリーテリングに引き続き対応していますが、AIファーストのデザインスイートへの統合がスタンドアロン需要を圧迫しています。

市場は現在、3Dレンダリングと生成AIコンポジットを別個の垂直領域ではなく隣接するレイヤーとして認識しています。デロイトは、AIが初期ストーリーボードを生成し、それを人間の編集者が最終エクスポート前に洗練させるという新たなワークフローの出現を指摘しています。この反復的なループは、静止画、動画、ミックスメディアの需要を単一のダッシュボードからサービス提供できるプラットフォームのアドレス可能なベースを拡大し、ストック画像市場における地位を強化します。

用途別:eコマース向け画像が成長を牽引

商業広告は2025年のストック画像市場規模の54.4%を支配し、長年にわたるエージェンシーとの関係と大規模なメディアプランニングサイクルの恩恵を受けています。しかし、eコマース商品画像はコンバージョン指標が商品一覧ページ、ソーシャル広告、拡張現実プレビュー全体での高解像度ビジュアルと密接に相関することが証明されるにつれ、年平均成長率7.45%で拡大しています。小売業者は複数のアングルと文脈に沿ったライフスタイルショットを必要とし、コンテンツ調達における平均注文単価を増大させています。

編集出版社は引き続き収益縮小に直面していますが、ニュース、スポーツ、アーカイブ要件により高使用量の顧客であり続けています。ESGレポーティングは、ステークホルダーの精査に耐えうる環境・社会的取り組みの真正な描写に対して企業がプレミアムを支払うニッチな用途として台頭しています。教育プラットフォームは量は多いものの依然としてコスト意識が高く、無料および低価格帯のアセットを組み合わせて活用しています。全体として、ストック画像市場はバリューベースの路線に沿って細分化が進んでおり、汎用ウェブ画像はコンプライアンス保証付きの垂直特化型パッケージにシェアを奪われています。

エンドユーザー産業別:中小企業が採用を加速

メディアおよび出版社は2025年のストック画像市場シェアの30.6%を支配し、組織的なワークフローとエバーグリーンビジュアルへの持続的な需要に支えられています。しかし、中小企業はサブスクリプションライブラリに組み込まれたテンプレートとセルフサービス型デザインスイートを活用することで、年平均成長率7.55%でより速く拡大しています。これらの企業は従来、カスタム撮影の予算を持たなかったため、デザインツール、AI生成、ストック写真を一つの請求書にまとめた予測可能なサブスクリプション層を受け入れやすい状況にあります。

広告エージェンシーは引き続き大手クライアント向けの独占バンドルを交渉していますが、クリエイティブ業務の一部は大企業の社内に移行しており、エージェンシーの仲介機能が縮小しています。個人クリエイターとインフルエンサーは今や認知された顧客グループを構成しており、Freepikの80万人の有料サブスクライバーはユーザー生成ストーリーテリングにおけるAIファーストで手頃な価格モデルの力を裏付けています。その結果、ストック画像市場はエンタープライズレベルのプレミアムパッケージと民主化されたセルフサービス層のバランスを取り、それぞれが異なる価格論理を必要としています。

地域分析

北米は2025年の世界収益の37.9%を占め、集中的な広告予算、洗練されたテクノロジーエコシステム、そしてストック画像市場の新たなキャッシュフロー柱となっているAI学習取引の早期採用に支えられています。同地域の構造的優位性は、クリエイティブツーリングへの豊富なベンチャーキャピタルと、検証済みアーカイブにプレミアムを付加する成熟した知的財産権執行の法的枠組みにあります。

アジア太平洋地域はDTC小売の拡大とモバイルファーストの消費者行動を背景に2031年にかけて年平均成長率7.7%を記録すると予測されており、ストック画像市場において最も急速な加速地域となっています。地域の販売業者は真正性を高めるために汎用的な西洋の画像を文化的に適合したビジュアルに置き換えるケースが増えており、グローバルプラットフォームは地域キュレーションハブを開設するか国内クリエイターネットワークと提携することを余儀なくされています。

欧州は安定しながらも革新的な市場環境を維持しています。強力なクリエイターエコノミーインフラがサブスクリプション成長を支え、より厳格なAIガバナンスの枠組みがバイヤーを免責保証付き画像へと誘導し、生成モデルのカニバリゼーションリスクを抑制しています。南米は汎用ストックへの不満が高まっており、文化的なニュアンスを持つアセットの採用が進み、真正性プレミアムが生まれています。中東およびアフリカは初期段階ながら高いポテンシャルを持つ領域を形成しており、OTTストリーミングブームがローカライズされた広告ビジュアルを必要としていますが、供給不足と帯域幅の制約が迅速な充足を妨げています。総じて、細分化された地域ニーズはプロバイダーに製品ミックスの調整を義務付け、グローバルストック画像市場全体での関連性を維持させています。

競争環境

ストック画像市場はGetty Images、Shutterstock、Adobe Stockが膨大なアーカイブ、確立された販売チャネル、ブランドエクイティを活用してコアエンタープライズアカウントを維持することで、中程度の集中度を示しています。37億米ドルと評価されるGetty-Shutterstock合併の発表は、リーダー層を単一の重量級企業に圧縮し、規模の経済と1億5,000万〜2億米ドルと予測されるシナジーを実現することが期待されています。しかし、規制審査は生成AIが従来のロイヤリティ収益源を覆す中で不確実性をもたらしています。

FreepikのようなネイティブAI挑戦者は、自動化されたデザイン、AI アート生成、フリーミアム層を組み込むことでクリエイターを引き付け、有料プランへのアップセルを図ることで急速に規模を拡大しています。隣接するテクノロジー大手も競争を激化させており、AdobeはFirefly AIをモバイルに拡張してCreative Cloudワークフローに生成機能を直接統合し、CanvaはAI駆動の広告ツールを買収してエンタープライズ浸透を深めています。ホワイトスペースの機会は現在、ESGストーリーテリング、文化的に真正な地域ライブラリ、免責保証付きAIデータライセンシングに集中しており、これらはコモディティ化の影響を受けにくいプレミアムを抽出できる機動力のある専門企業に有利なセグメントです。

マージンの回復力は法的保護、キュレーションの深さ、AIと人間のハイブリッドワークフローにますます依存しています。鉄壁の免責保証と文化的に特化した画像を提供するプラットフォームはより高い収益を上げ、汎用無料コンテンツとプレミアムアーカイブの二極化を強化しています。製品ロードマップが統合AI生成を中心に収束するにつれ、差別化はブランドの信頼とデータセットの出所に依存するようになります。これらの属性は新規参入者が一夜にして複製することは困難ですが、進化するストック画像市場でのリーダーシップを維持するためには不可欠です。

ストック画像業界リーダー

Dissolve Inc.

Getty Images Holdings Inc.

Shutterstock Inc.

Adobe Inc. (Adobe Stock)

Bigstock Photo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Shutterstockは新しいブランドアイデンティティとAI搭載サブスクリプションバンドルを発表し、無制限ダウンロードとデータライセンシング層を追加しました。

- 2025年7月:AdobeはFirefly AIツールをモバイルデバイスに拡張し、CanvaによるMagicBriefの買収が競争上の緊張を高めました。

- 2025年6月:Getty ImagesはStability AIに対する英国での訴訟を商標権侵害の主張に絞り込み、AI学習コンテンツに関する法的議論を再形成しました。

- 2025年6月:FreepikのAIファーストプラットフォームは1億人のユーザーと80万人の有料サブスクライバーを突破し、急速なシェア獲得を裏付けました。

グローバルストック画像市場レポートの調査範囲

ストック画像とは、特定のプロジェクトを念頭に置かずに制作された汎用の写真、イラスト、アイコンです。これらは通常、マーケティング資料、ウェブサイト、パッケージ、書籍カバーなどでの使用を目的として、個人または組織に対して通常有料でライセンス供与されます。

ストック画像市場はタイプ(無料、有料)、用途(編集、商業)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別にセグメント化されています。市場規模と予測は上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ロイヤリティフリー |

| ライツマネージド |

| サブスクリプション/拡張 |

| 静止画像 |

| ストック映像/動画 |

| イラストおよびベクター素材 |

| 3D/AI生成アセット |

| 商業広告およびマーケティング |

| 編集および出版 |

| eコマースおよび商品画像 |

| コーポレートコミュニケーションおよびESGレポーティング |

| 教育およびトレーニング |

| メディアおよび出版社 |

| 広告/クリエイティブエージェンシー |

| 大企業 |

| 中小企業 |

| 個人クリエイターおよびインフルエンサー |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| アルゼンチン | |

| メキシコ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| その他の中東およびアフリカ |

| ライセンスタイプ別 | ロイヤリティフリー | |

| ライツマネージド | ||

| サブスクリプション/拡張 | ||

| コンテンツフォーマット別 | 静止画像 | |

| ストック映像/動画 | ||

| イラストおよびベクター素材 | ||

| 3D/AI生成アセット | ||

| 用途別 | 商業広告およびマーケティング | |

| 編集および出版 | ||

| eコマースおよび商品画像 | ||

| コーポレートコミュニケーションおよびESGレポーティング | ||

| 教育およびトレーニング | ||

| エンドユーザー産業別 | メディアおよび出版社 | |

| 広告/クリエイティブエージェンシー | ||

| 大企業 | ||

| 中小企業 | ||

| 個人クリエイターおよびインフルエンサー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| メキシコ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

ストック画像市場の現在の価値はいくらですか?

ストック画像市場は2026年時点で77億8,000万米ドルであり、2031年までに104億4,000万米ドルに達する見込みです。

ストック画像市場で最も成長が速い地域はどこですか?

アジア太平洋地域は2031年にかけて年平均成長率7.7%で拡大し、他のすべての地域を上回ると予測されています。

AI学習取引は収益モデルにどのような影響を与えていますか?

大規模なアーカイブがAI開発者にデータセットをライセンス供与するようになり、高マージンの収益が追加されており、Shutterstockの2024年のAI関連収入はすでに1億3,800万米ドルに達しています。

なぜサブスクリプションがロイヤリティフリー購入よりも支持を集めているのですか?

サブスクリプションは無制限ダウンロード、予測可能な月額費用、組み込みのAIツールを提供し、クリエイターエコノミーと中小企業のニーズに合致しています。

生成AIは従来のストックライブラリにどのような脅威をもたらしますか?

AIツールはオンデマンドで定型的な画像を生成でき、汎用ビジュアルの価格を圧縮するため、サプライヤーは真正性、免責保証、プレミアムニッチを強調することを余儀なくされています。

Getty-Shutterstock合併は競争にどのような影響を与えますか?

承認された場合、合併後の企業は相当のコストシナジーと拡大されたアーカイブを実現し、独占禁止法の監視を強化しながらサプライヤーとバイヤーの交渉力を再形成する可能性があります。

最終更新日: