自己洗浄ガラス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

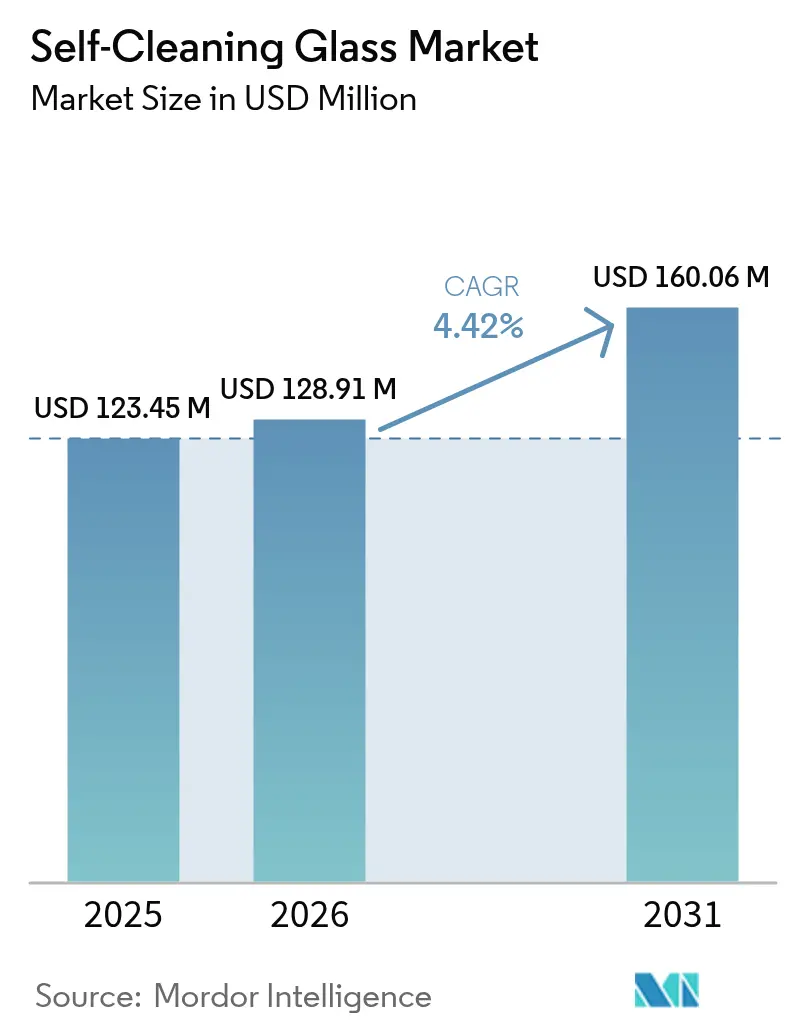

| 市場規模 (2026) | 128.91 百万米ドル |

| 市場規模 (2031) | 160.06 百万米ドル |

| 成長率 (2026 - 2031) | 4.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自己洗浄ガラス市場分析

2026年の自己洗浄ガラス市場規模は1億2,891万米ドルと推定され、2025年の1億2,345万米ドルから成長し、2031年には1億6,006万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)4.42%で拡大します。この拡大は、自己洗浄グレージングが建設、自動車、および太陽エネルギープロジェクトにおいて専門用途からメインストリーム用途へと移行していることを示しています。欧州におけるグリーンビルディングへの規制圧力、アジア太平洋地域における太陽光発電容量の拡大、および手動洗浄削減に伴う運用コスト削減効果が主な成長촉進要因です。製品イノベーションは現在、自己洗浄、太陽熱制御、およびスマートビルディング対応機能を組み合わせた多機能ユニットに集中しており、ベンダーはプレミアム価格設定が可能となっています。大手フロートガラスメーカーがコーターおよび自動化ラインを拡充しているため、サプライチェーンは比較的堅調を維持していますが、市場は依然として価格感度の高い住宅用途においてコスト障壁に直面しています。製造の複雑性および新興国における建築基準の普及の不均一さが展開ペースを抑制しているものの、技術アップグレードおよびライフサイクル価値を取り込む資金調達モデルが標準グレージングとのコスト格差を着実に縮小しています。

主要レポートポイント

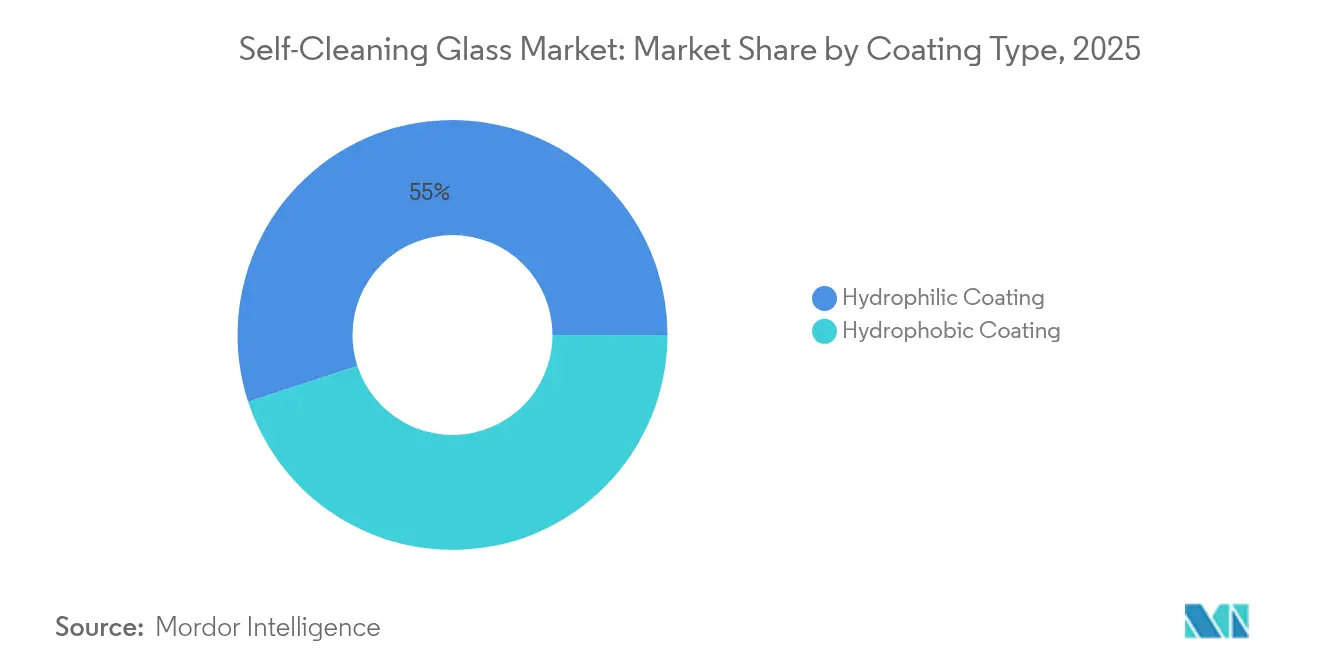

- コーティングタイプ別では、2025年の自己洗浄ガラス市場シェアにおいて親水性技術が55.02%をリードし、疎水性コーティングは2031年までに年平均成長率(CAGR)5.32%を記録する見込みです。

- 用途別では、2025年の自己洗浄ガラス市場においてファサードおよび窓が売上高シェア37.85%を占め、太陽光パネルおよびBIPV(建材一体型太陽光発電)は2031年までにCAGR 6.95%で成長する見通しです。

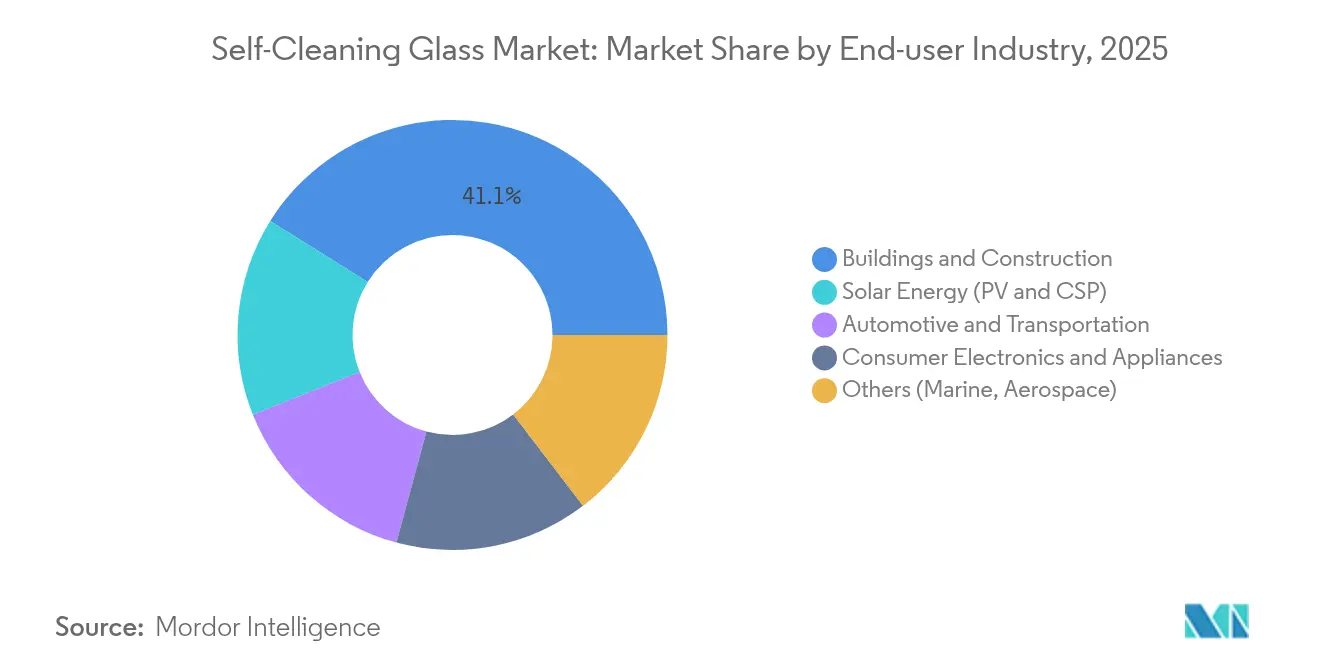

- エンドユーザー産業別では、2025年の自己洗浄ガラス市場規模において建築および建設セグメントが41.10%のシェアを占め、太陽エネルギーは2031年までにCAGR 6.21%で拡大する見込みです。

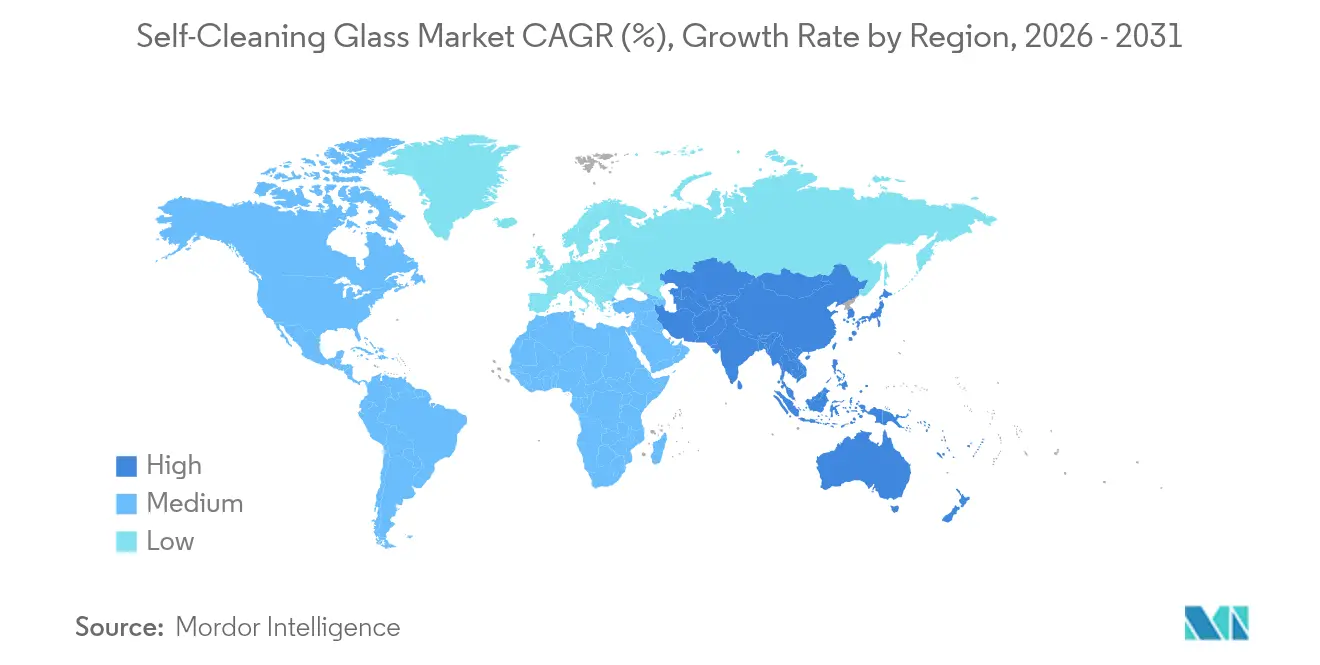

- 地域別では、2025年の自己洗浄ガラス市場において欧州が36.10%を占めていますが、アジア太平洋は2031年までにCAGR 6.05%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自己洗浄ガラス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グリーンビルディング規制の拡大 | +1.2% | 欧州および北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| 高層ビル改修におけるファサードの急速な交換 | +0.8% | 世界の都市中心部、欧州および北米に集中 | 短期(2年以内) |

| エネルギーセクターからの需要増加 | +1.1% | アジア太平洋が主導するグローバル | 長期(4年以上) |

| 医療機関および医療施設における衛生目的での使用 | +0.6% | パンデミック後に加速したグローバル | 中期(2〜4年) |

| 太陽光パネル設置の増加 | +1.3% | アジア太平洋および中東・アフリカが主導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリーンビルディング規制の拡大

当局がカーボンニュートラル目標達成に向けてエネルギー基準を強化するにつれ、規制がグレージング仕様を塗り替えています。欧州連合(EU)の建物エネルギー性能指令2024/1275は、加盟国が2050年までにゼロエミッション建物ストックを実現することを義務付けており、運用負荷を低減する高度なグレージングへの需要を直接押し上げています[1]欧州議会および欧州理事会、「建物のエネルギー性能に関する指令2024/1275」、eur-lex.europa.eu。同様の規制が米国および主要なアジア太平洋経済圏にも登場しています。LEEDおよびBREEAMなどの認証プログラムは、メンテナンス削減によって資源使用量を削減する自己洗浄システムにポイントを付与しています。このインセンティブの枠組みは、プレミアムビルディング格付けを追求するデベロッパーの間で自己洗浄ガラス市場が支持を獲得するのに役立っています。建物が炭素排出量の40%を占めることを示す政府データが、高性能ファサードに向けた政策推進を強化しています。

高層ビル改修におけるファサードの急速な交換

1980年代および1990年代に建設された多数のタワーがカーテンウォールシステムの交換時期を迎えています。20階以上の建物では、ロープアクセスによる洗浄が高コストかつリスクが高いため、自己洗浄ガラスの経済性が優位となります。AGCは改修ブームに対応するために連続コーターをアップグレードし、都市再開発プロジェクトに関連した受注増加を報告しています。欧州および北米の保険会社は、ファサードのメンテナンス事故を削減する物件に対して保険料割引を提供しており、オーナーの関心を高めています。安全性と運用コストを組み合わせた根拠が、中心業務地区における自己洗浄ガラス市場の普及を加速させています。

エネルギーセクターからの需要増加

粉塵は太陽光出力を最大30%低下させる可能性があるため、ユーティリティ規模の太陽光発電所では収益源を守るために自己洗浄カバーを仕様として採用するようになっています。フィールド研究では、超親水性コーティングが粒子状物質の92%を除去し、分光透過率を26.5%向上させることが実証されています。遠隔の砂漠や洋上アレイでは、ロボットまたは手動による洗浄はコストが高いか不可能であり、自己洗浄技術に迅速な投資回収をもたらしています。集光型太陽熱発電ミラーも、汚染によって反射率が急速に低下するため、同様のコーティングを採用しています。世界的な再生可能エネルギーの割り当て量が厳しくなるにつれ、事業者は生涯性能を確保するソリューションを優先しており、自己洗浄ガラス市場の上昇軌道を強化しています。

医療機関および医療施設における衛生管理のための広範な採用

二酸化チタンコーティングは、病院の通常のUV照射下で80%超の殺菌効率を発揮し、洗浄プロトコルを補完する受動的な抗菌層を提供します。米国医療施設エンジニアリング協会(American Society for Health Care Engineering)の医療施設設計ガイドラインには、自己消毒性表面が記載されるようになり、自己洗浄グレージングの仕様採用が促進されています。学校、空港、および政府庁舎もこのトレンドを反映しており、タッチポイントの削減がメンテナンス予算と公衆衛生リスクを低下させています。パンデミック後の衛生意識の高まりにより、衛生がグレージング選択に影響を与え続け、自己洗浄ガラス産業全体における長期的な需要を維持しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コスト感度の高いセクターでの採用の遅れ | −0.9% | グローバル、特に新興市場 | 短期(2年以内) |

| 複雑な製造プロセスによるコスト増加 | −0.7% | グローバルな製造ハブ | 中期(2〜4年) |

| 各国間の規制の不整合が採用に影響 | -0.5% | グローバル、国境を越えるメーカー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コスト感度の高いセクターでの採用の遅れ

自己洗浄ガラスは標準フロートガラスに対して20〜40%のプレミアムがあり、初期予算が意思決定を左右する住宅および公共調達プロジェクトへの参入を妨げています。新興経済圏では窓清掃の人件費が依然として低く、ライフサイクルコスト削減の論拠が弱まっています。これらの制約が、低層住宅、学生寮、および公共施設における自己洗浄ガラス市場の普及を遅らせています。さらなる普及には、コーティングコストを削減する大規模生産と、オーナーが運用コスト削減を収益化できる資金調達の枠組みが必要です。

複雑な製造プロセスによる生産時間とコストの増加

親水性層は450℃以上の温度での化学気相堆積法またはゾルゲル法によって成膜されます。50nm前後の厳しい膜厚公差には高度なモニタリングが必要であり、欠陥が生じると高コストのスクラップが発生します。これらのプロセスは、無コートのフロートラインと比較してエネルギー、労働力、および設備投資の要件を増大させます。そのため、小規模な地域メーカーは自己洗浄ガラス市場への参入に苦労しており、価格競争が制限されています。大気圧プラズマ処理およびワイヤーバーコーティングに関する継続的な研究は、歩留まり改善とサイクルタイムの短縮を目指していますが、大規模な商業化はまだ2年から4年先です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コーティングタイプ別:親水性の優位性と疎水性イノベーション

2025年の自己洗浄ガラス市場において、親水性技術は55.02%のシェアを占めました。NSGグループのピルキントン アクティブおよび類似製品は二酸化チタンを使用して有機物を分解し、雨天時にファサードを洗い流す水のシーティングを促進します。その優位性にもかかわらず、疎水性コーティングは2031年までにCAGR 5.32%で最も急成長しているオプションです。カーティン大学の超音波表面改質技術は、化学コーティングを必要とせず水を永続的に弾く共有結合性有機層を形成します。超疎水性ナノコンポジットフィルムは現在、水接触角160°超を達成し、長期間のUV照射にも耐えられるようになり、自動車用フロントガラスおよび屋外ディスプレイへの応用範囲が広がっています。これらの革新が大規模展開において耐久性を証明するにつれ、疎水性ソリューションが親水性の既存製品の自己洗浄ガラス市場シェアを侵食する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:太陽光パネルが従来のファサードを超えたイノベーションを牽引

2025年の用途において、ファサードおよび窓が37.85%で最大シェアを占めました。タワーの改修および新築高層プロジェクトがこのセグメントを維持する一方で、太陽光パネルおよびBIPV(建材一体型太陽光発電)はCAGR 6.95%で拡大しています。ガラスが汚れると発電量が急速に低下するため、太陽光発電オーナーは発電量を維持するために超親水性カバーを標準採用しています。これが清潔さとキャッシュフローを直接結びつけ、自己洗浄ガラス市場内の需要を押し上げています。屋根およびスカイライトも洗浄アクセスが困難なため恩恵を受けており、居住者はガラス面の汚れなしに採光を重視しています。

自動車OEMが熱サイクルおよびワイパー摩耗に耐えるコーティングを施した高強度合わせガラスに移行するにつれ、車両用フロントガラス、サンルーフ、およびミラーもシェアを獲得しています。研究者らは、10万回のワイパー通過後も透明性と自己洗浄機能を維持するニオビアナノシートフィルムを報告しています。

エンドユーザー産業別:太陽エネルギーが従来の建設を上回る成長

2025年の自己洗浄ガラス市場規模において、建築および建設が41.10%を占めました。グリーンビルディング基準、ファサード交換サイクル、および眺望に関するテナント需要がベースラインボリュームを支えています。商業サイクルおよび住宅の購入可能性による採用上限があるため、成長は目覚ましいというよりも安定的です。より小さいベースにもかかわらず、太陽エネルギーセグメントは最も強い6.21%のCAGRを記録する見通しです。アジア太平洋および中東の粉塵が多い太陽光発電パークでは、kWhアウトプットを最大化するために自己洗浄カバーを導入しており、性能向上を即座の収益に変換しています。3年未満の投資回収期間により、プロジェクトデベロッパーがコーティングガラスをデフォルト仕様として採用することが促進されています。自動車および輸送もまた有望な領域であり、デザイン言語および軽量化プログラムの一環として軽量パノラミックグレージングに依存する電気自動車によって支えられています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地理的分析

欧州は2025年の自己洗浄ガラス市場において36.10%と最大の地域貢献者の地位を維持しました。建物エネルギー性能指令などの規制が、高度なグレージングを支持する拘束力のある効率目標を設定しています。AGCグラスヨーロッパの太陽光発電カバーガラスをフラット生産にリサイクルする計画は、循環経済政策と連携し、供給の安定性を高めています。

アジア太平洋は最速の6.05%CAGRを達成し、2030年までにボリュームギャップを縮小する見込みです。中国は太陽光パネルの生産において圧倒的な地位を占め、輸出競争力と国内発電量を維持するために自己洗浄カバーを統合しています。スマートシティの展開および第14次五カ年計画のグリーン目標が、官民双方の不動産プロジェクトにおける採用を促進しています。

北米、南米、中東およびアフリカは自己洗浄ガラス市場において小さいながらも拡大するシェアを占めています。米国の連邦インセンティブおよびLEED認証クレジットが、塩害によるガラス面の汚染が進みやすい沿岸地域を中心に商業施設への導入を促進しています。

規制環境

セルフクリーニングガラスに関する規制は、より広範な建築エネルギーおよび製品性能フレームワークとの結びつきを強めており、コーティングガラスのセルフクリーニング挙動を認定するために技術規格が利用されている。欧州では、EN 1096-5:2016がコーティングガラス表面のセルフクリーニング性能に関する認知された試験・分類方法を提供し、建築用途におけるより一貫した仕様策定を支えている。北米のANSI Z97.1-2015のような安全ガラス規格も、コーティング製品の評価方法を形作っている。

貿易および各国の規格は、コーティング製品に関する基材の入手可能性とコンプライアンス要件をさらに形作っている。米国では、商務省が2026年4月に、中国およびマレーシア産フロートガラス製品に対する相殺関税命令を、被害を認定する裁定を受けて公表した。コロンビアは2026年6月に法令636号を制定し、非FTA諸国からの無色フロートガラス輸入に35%の関税を課すこととした。中国では、太陽光発電向けセルフクリーニングコーティングガラスに関するGB/T 43083-2023(2024年4月施行)と、セルフクリーニングコーティングガラスに関するJC/T 2168-2023(2024年7月施行)により用途別標準化が進み、サプライヤーは建築用途とPV用途の両方にわたって耐久性と性能を文書化するよう促されている。

バリューチェーン分析

バリューチェーンは、フロートガラス用の上流の鉱物・化学物質(シリカ砂、ソーダ灰、石灰石、ドロマイト、金属酸化物)から始まり、フロート法によるエネルギー集約的な溶融・成形工程を経て、下流のコーティング工程へと進む。セルフクリーニング機能は通常、薄膜堆積によって付加され、一般的には酸化チタン系であり、スパッタリング、CVD、またはゾルゲル法などの手法が用いられる。完成品はその後、切断、強化またはラミネート処理、および複層ガラスユニット(IGU)の組立を経るが、この工程範囲はコーティング取り扱いガイドラインによって管理され、エッジ削除、シーリング適合性、コーティング済みガラス板の後処理制限に関する要件が含まれる。

中間工程は、コーティングラインを運営し、加工業者、ファサード請負業者、建築・自動車ガラスシステム・PVカバーガラスにわたるOEMチャネルに供給する統合ガラス大手および地域のフロートガラス生産者によって担われている。主要な制約要因は、摩耗、UV、湿度に対するコーティングの耐久性、および堆積工程における厳しい厚さ許容差に伴う歩留まり低下である。これらの制約は、AGC、サン・ゴバン、NSGグループ、ガーディアン・インダストリーズなどの垂直統合型企業の優位性を強化しており、これらの企業は基材供給、コーティング品質、認証またはEPD文書を管理できる。下流の需要は最終的に仕様と事業採算性によって決まるため、ファサード請負業者、PVモジュールサプライチェーン、改修プログラムとの連携が、性能上の利点を実際の導入ソリューションへ転換する助けとなる。

競合状況

自己洗浄ガラス市場は、ニッチなコーティングイノベーターを補完するグローバルなフロートガラス大手による適度に分散したグループで構成されています。AGC、Saint-Gobain、NSGグループ、およびGuardian Industriesは、規模の経済および垂直統合されたフロートラインを活用して原料ガラスの供給、コーティングチャンバー、および流通を管理しています。技術パートナーシップが差別化を形成しています。中国、インド、およびトルコの地域競合企業は、真空インフラを回避しエネルギー負荷を低減する大気圧プラズマコーターに投資しています。これらの企業は、価格が決定的要因となる国内の中堅建設市場への参入を目指しています。

自己洗浄ガラス業界リーダー

Saint-Gobain

AGC Inc.

Guardian Industries

Nippon Sheet Glass Co., Ltd

CARDINAL GLASS INDUSTRIES, INC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

所有者が清掃労力の回避、安全リスク、水使用量を収益化できる余地が生まれつつあり、特に高層改修ファサードや、出力損失が大きい汚損しやすい太陽光発電設備において顕著である。レポートの文脈では、埃に関連するPV損失は最大30%とされている。差別化も、単機能のセルフクリーニングから、セルフクリーニングと遮熱、防曇、反射防止、衛生上の利点を組み合わせた多機能ガラスへと移行しており、プレミアムで性能が文書化された建築外皮やPVカバーガラスへの市場の動きと一致している。

短期的な機会は、光学的透明性を維持しつつ、疎水性およびハイブリッドシステムの耐久性と製造性を改善することに焦点が当てられている。レポートの文脈で紹介されている2026年発表の研究は、これらの需要に対応する実用的な性能目標を示しており、光透過率75%かつ水接触角153.2度の半透明超疎水性コーティングや、透過率95%で水接触角155度以上を示すPV向けナノ構造表面が含まれる。供給側では、既存のガラスメーカーによる生産能力と製品面での動きも、より広範な採用を後押ししている。例えば、NSGグループが既存のフロートラインを転用した米国の太陽電池用ガラス施設の完成・稼働開始(2025年)を報告したことは、PV関連のセルフクリーニングカバーガラスおよび関連コーティングガラス製品のより現地化された供給を支えている。

最近の業界動向

- 2026年7月:ガーディアン・グラスが、第三者検証済みの環境製品宣言(EPD)に支えられた、2つの性能レベル(NEXA 9およびNEXA 6)で提供される低炭素フロートガラス範囲「Guardian NEXA」を発売した。この発売は、ファサードおよびガラス工事プロジェクトにおける脱炭素化主導の仕様策定を支え、コーティング/セルフクリーニング製品を、文書化された内包炭素の資格と組み合わせるより明確な道筋を生み出す。

- 2025年2月:カーティン大学の研究者が、従来の化学物質を使わずに疎水性層をガラスに永久的に結合させる超音波技術を発表した。このアプローチは、建築および自動車用ガラスにおける長寿命のセルフクリーニング性能を目標としており、従来のコーティング化学への依存を減らすことでスケーリングを支援する。

- 2024年9月:日本板硝子株式会社が、Glasstec 2024において、加熱複層ガラスHeatComfortおよび快適機能とセルフクリーニング機能を融合した一体型ブラインドLuxComfortを含むHomeComfortシリーズを発表した。この発表は、セルフクリーニングが居住者の快適性やビルシステム統合の利点と共にパッケージ化される、多機能複層ガラスユニットへの市場の移行を反映している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、ガラス表面がコーティングの働きによって手作業による清掃の必要性を減らすように設計された最終用途向けに販売されるセルフクリーニングガラスの価値を対象としており、主要なエンドユーザー業界にわたって収益ベースで集計されている。

範囲の除外事項:自浄機能を持たない標準的な無コーティングガラスや汎用ファサードガラスは、低メンテナンスとして販売されている場合でも除外する。

セグメンテーション概要

- コーティングタイプ別

- 親水性コーティング

- 疎水性コーティング

- 用途別

- ファサードおよび窓

- 屋根およびスカイライト

- 太陽光パネルおよびBIPV(建材一体型太陽光発電)

- ミラーおよびガラスパーティション

- 車両用フロントガラスおよびサンルーフ

- エンドユーザー産業別

- 建築および建設

- 自動車および輸送

- 太陽エネルギー(PVおよびCSP)

- コンシューマーエレクトロニクスおよび家電

- その他(海洋、航空宇宙)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、市場の背景を設定し、建設活動、ガラス需要の指標、コーティングガラスの採用トリガーに関する明確なファクトベースを構築するために使用された。建築エネルギー動向については国際エネルギー機関などの公的資料を参照し、米国エネルギー省の資料や建築プログラム、および製品要件や試験方法を規定するISOやASTMが発行する規格・指針も参照した。

需要側の裏付けとして、UN Comtradeや各国統計ポータルなどの貿易・マクロ指標も確認し、入手可能な場合は公的な税関発表も参照した。企業の年次報告書、投資家向け説明資料、信頼できる業界メディアを用いて、生産能力の増強、コーティング技術の方向性、価格動向に関する記述を追跡し、その後、企業財務・インテリジェンス向けの有料サブスクリプション、特許データベース、そしてコーティングガラスの流通に関連する場合は輸出入出荷レベルのデータベースを用いて相互確認を行った。これらのデスク資料は例示にすぎず、データ収集、検証、確認の過程で他にも多くの公的資料が使用された。

一次インタビューおよび調査

一次調査は、建築、自動車用ガラス、太陽光発電用途における採用に影響を与える、コーティングおよびガラスのバリューチェーン参加者、加工業者、設置業者、下流の仕様担当者へのインタビューおよび短時間の調査に重点を置いた。このようなグローバル市場においては、建築基準、プロジェクトパイプライン、購買者の支払意欲における地域差が最終的な前提条件に反映されるよう、入力はAPAC、EMEA、およびアメリカ地域にわたってバランスをとった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部(CXO):15% | APAC:43% |

| 中堅層:52% | 機能/事業部門リーダー:42% | EMEA:32% |

| 小規模プレーヤー:17% | マネージャー:43% | アメリカ地域:25% |

市場規模算定と予測

規模算定は、建設・改修活動、ファサードおよび窓のガラス使用密度、コーティングガラスおよび特殊ガラスの普及率を用いて対象収益プールを再構築するトップダウン方式から始まる。この需要プールが定まった後、サンプル抽出したサプライヤー収益、プロジェクトミックスに関するチャネル関係者との対話、主要用途分野におけるASP×数量の整合性確認といった選択的なボトムアップチェックを用いてモデルを調整する。

商業・住宅用ガラス需要動向、グリーンビルディングおよびエネルギー効率政策の後押し、ガラス表面を利用した太陽光発電容量の増加、該当する場合は自動車用ガラス機能の採用状況など、いくつかの実務的な入力がモデルを実際の市場動向に結びつけている。コーティングの構成比(親水性対疎水性)や典型的な更新サイクルも考慮されており、これらは反復需要と平方メートル当たりの平均獲得価値に影響を与えるためである。国レベルのデータが不完全な場合は、建築や気候パターンが類似する近隣市場を代理として用い、その後インタビューによるフィードバックを通じて補正する。

予測にあたっては、建設支出見通し、予想される普及率の変化、コーティングコストと採用の障壁に基づく実現可能なASPの進展を組み合わせた中心シナリオを用いたシナリオ分析を実施する。この将来展望は、回答者が最終用途ごとに現実的だと述べた採用スケジュールと照合され、規制変化や入力コストの急変が起こりうると判断された場合にのみ、範囲を広げる。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、モデル化された合計値は、特殊ガラスの貿易動向、公表された生産能力の発表、主要地域におけるグリーンビルディング採用のペースなどの独立した指標と比較される。ある地域で予想外の急伸が見られた場合、要因を再検証し、前提条件を再構築し、目に見える需要指標で変動を説明できない場合には専門家に再度連絡を取る。

最終承認の前に、数値は複数段階のアナリストレビューを経て、単位のロジック、通貨換算、成長前提が年をまたいで一貫していることを確認する。本レポートは年次で更新され、重要な事象が発生した際には中間更新が行われ、その後、最終的な提供前レビューが完了することで、クライアントは最新の更新済みビューを受け取ることができる。

Mordor Intelligenceのセルフクリーニングガラス市場規模と他の公表推定値との比較

セルフクリーニングガラスの公表されている市場規模は、同じ最終用途について議論している場合でも、かなりの差が生じることがある。この差は通常、各発行元がセルフクリーニングガラスとして何を数えるかの定義方法、どの年を現在の基準年として扱うか、そして採用率および価格動向についてどのような前提を用いるかによって生じる。

主な差は、隣接する特殊ガラスへの範囲拡大から生じており、Mordor Intelligenceは、コーティングまたは表面処理に明確にセルフクリーニング機能が存在する場合にのみ収益を計上し、より広範なコーティングガラス分類を混在させない。差異は、基準年の選択(一部の資料は2024年または2025年を基準としている)、建築ファサードやスカイライトにおける普及率の想定上昇速度、およびサプライヤーや設置業者のフィードバックを確認せずにASPを一定に保つか急速に引き上げるかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 128.91百万米ドル(2026年) | |

| コンサルティング大手A | 127.80百万米ドル(2024年) | より早い基準年を使用し、セルフクリーニングの定義に、より広範なコーティングガラス用途を混在させている可能性があり、これが基準値を変動させ、同一条件での比較を弱める可能性がある。 |

| 業界出版社B | 145.24百万米ドル(2024年) | より高い2024年基準値から始まり、より速い初期採用率とASP進展の前提を適用しているようであり、これはプロジェクトミックスとの同水準の相互確認を伴わずに市場規模を押し上げる可能性がある。 |

全体として、この差異は主に、定義の選択、基準年のタイミング、そして建築、太陽光発電、自動車用途にわたって普及率と価格設定がどのように扱われているかを反映している。範囲を明確なセルフクリーニング機能に結び付け、主要な入力を現場のフィードバックと再確認することで、この推定値は、更新サイクルごとに再検討可能な実務的変数に対して追跡可能な状態を保つ。

レポートで回答される主要な質問

自己洗浄ガラス市場が太陽エネルギープロジェクトで勢いを増している理由は何ですか?

粉塵は太陽光発電の出力を最大30%低下させる可能性があり、汚れを除去する自己洗浄カバーによって発電量の維持と3年未満の投資回収が実現します。

自己洗浄ガラス市場において現在主流のコーティング技術はどれですか?

親水性二酸化チタンコーティングは、成熟した製造技術とファサード用途での実績ある性能により、55.02%のシェアを占めています。

2026年から2031年にかけての自己洗浄ガラス市場のCAGRはどのくらいですか?

市場は予測期間中に年平均4.42%で成長し、1億2,891万米ドルから1億6,006万米ドルへ拡大する見込みです。

自己洗浄ガラス市場で最も急成長している地域はどこですか?

アジア太平洋が2031年までのCAGR 6.05%の予測でリードしており、中国、インド、および日本における都市化と急速な太陽光発電設置が牽引しています。

自己洗浄ガラスの広範な採用を制限する主な抑制要因は何ですか?

標準グレージングに比べた高い初期コストと複雑な製造プロセスが、コスト感度の高い住宅および公共プロジェクトでの普及を引き続き遅らせています。

最終更新日: