カタール中古車市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

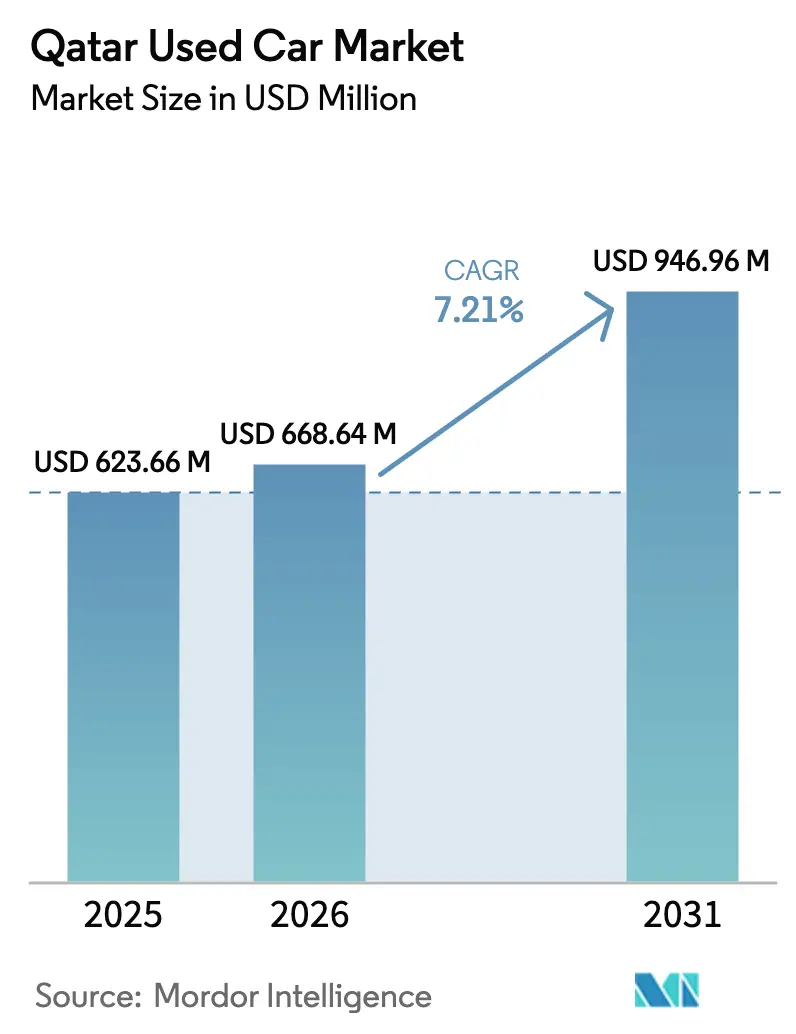

| 基準年の市場規模 (2025) | 623.66 百万米ドル |

| 市場規模 (2026) | 668.64 百万米ドル |

| 市場規模 (2031) | 946.96 百万米ドル |

| 成長率 (2026 - 2031) | 7.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカタール中古車市場分析

2026年のカタール中古車市場規模は6億6,864万米ドルと推定され、2025年の6億2,366万米ドルから成長し、2031年には9億4,696万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 7.21%で成長しています。この拡大は、民間セクターの成長と持続可能なモビリティを促進するカタール第3次国家開発戦略を背景に展開されています[1]国際通貨基金、「カタール第4条協議―スタッフレポート」、imf.org。2025年1月にGCC統合関税率表の下で導入されたデジタル化された税関手続きにより、車両の追跡可能性が向上し、通関時間の短縮および買い手の信頼強化につながっています[2]税関総局、「GCC統合関税率表2025年版」、customs.gov.qa。カタール中央銀行が数十年にわたり維持している1米ドル=3.64カタール・リヤルの固定相場制に支えられた通貨安定性は、輸入業者と金融機関に予測可能なコスト構造をもたらしています。一方、2025年に予測される実質GDP成長率2%の安定成長が消費者購買力を支え、1%のインフレ抑制が実質賃金を保全しています。QMotorなどのデジタルプラットフォームが販売サイクルを短縮し、組織型販売業者はファイナンス提携を活用し、政府フリートの電動化に伴い放出される低走行距離のハイブリッド車が新車に近い在庫プールを拡大しています。

レポートの主要ポイント

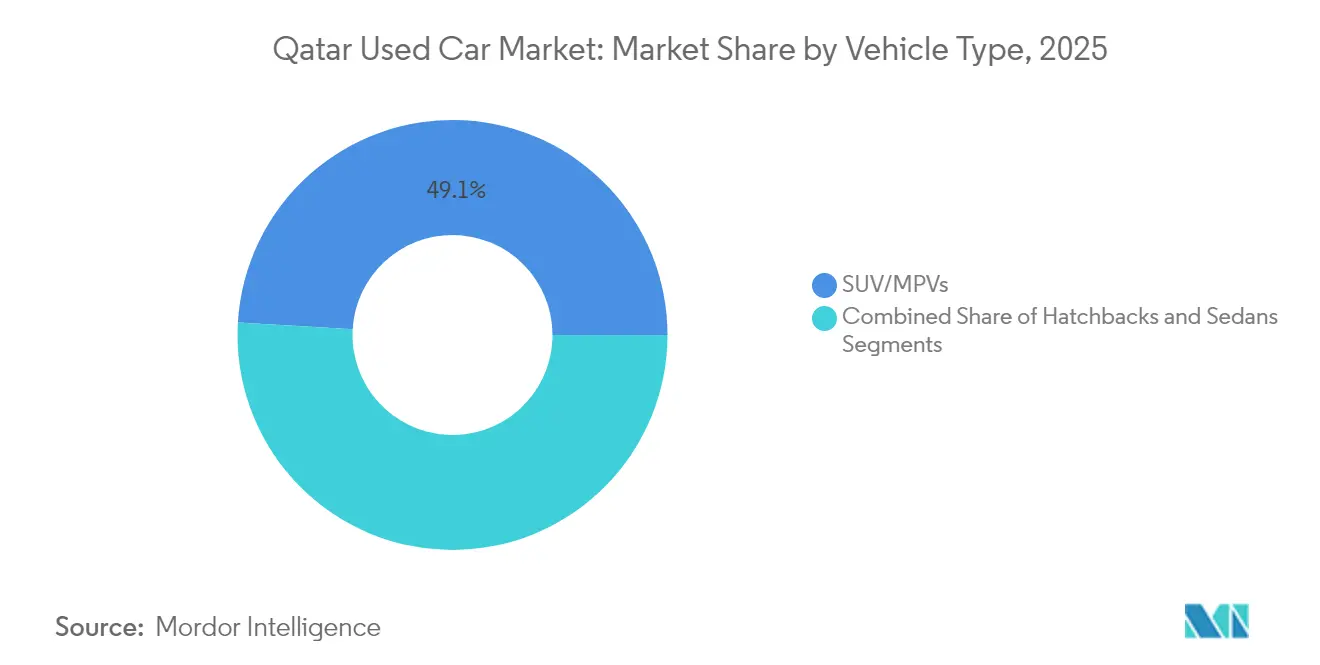

- 車両タイプ別では、スポーツ・ユーティリティ・ビークル(SUV)がカタール中古車市場を主導し、2025年に49.08%のシェアを保有しています。SUVは2031年にかけてCAGR 10.11%で力強く成長する見通しです。

- 販売業者タイプ別では、非組織型チャネルが2025年に58.77%のシェアでカタール中古車市場をリードしています。一方、組織型チャネルはCAGR 8.41%で2031年まで拡大が見込まれます。

- 燃料タイプ別では、ガソリンセグメントが2025年にカタール中古車市場の53.41%のシェアを確保しました。対照的に、バッテリー電気自動車は予測期間において推定CAGR 14.52%で急増する見通しです。

- 販売チャネル別では、オフライン店舗が2025年にカタール中古車市場の55.92%のシェアを保有しました。しかし、オンラインプラットフォームは2026年〜2031年にかけてCAGR 13.35%という大幅な成長が見込まれます。

- 車両年齢別では、車齢3〜5年の車両が2025年のカタール中古車市場の30.86%を占めました。対照的に、車齢0〜2年の車両はCAGR 9.18%で2031年まで成長すると予測されています。

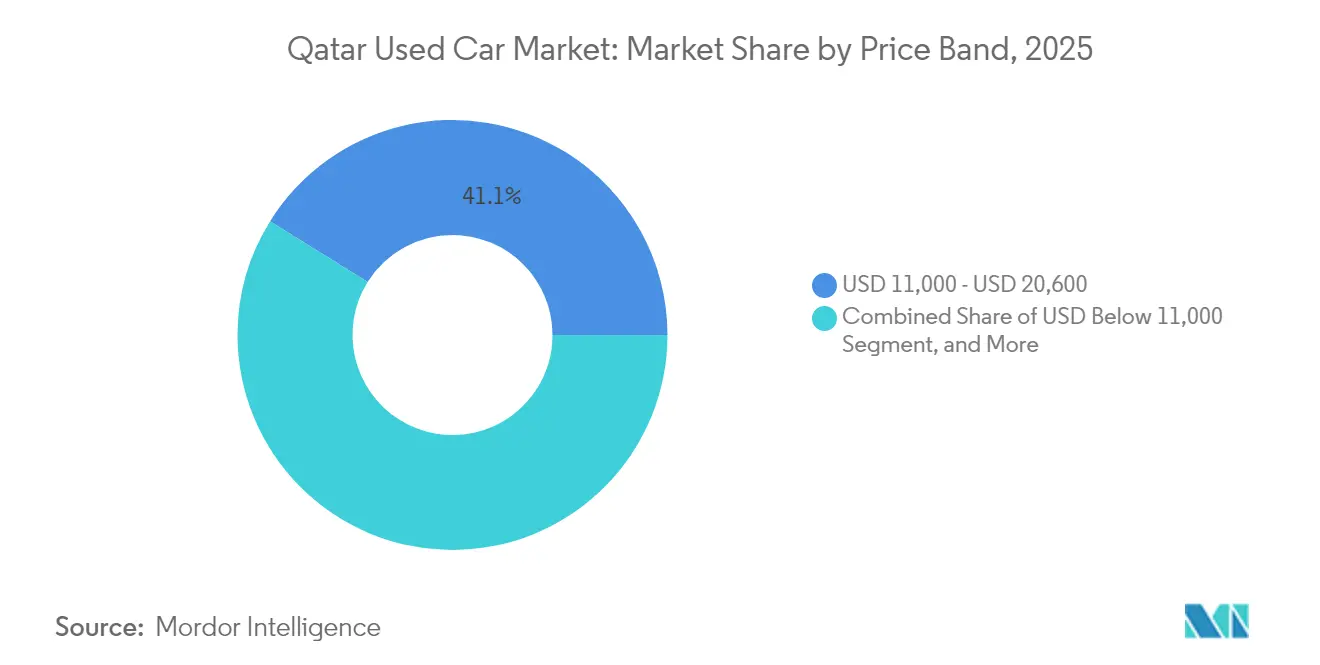

- 価格帯別では、11,000〜20,600米ドルの車両が2025年のカタール中古車市場を主導しました。一方、41,000米ドル超の車両はCAGR 8.28%の増加が見込まれます。

- 都市別では、ドーハが2025年のカタール中古車市場において78.62%という大きなシェアを占め、アル・ライヤンが最も速い成長を示し、2031年にかけてCAGR 6.60%と予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カタール中古車市場のトレンドとインサイト

成長ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタル小売プラットフォーム | +1.8% | ドーハおよびアル・ライヤン | 短期(2年以内) |

| 駐在員の入れ替わりの増加 | +1.5% | 全国規模、ドーハで最も高い | 中期(2〜4年) |

| シャリーア適合ファイナンスへのアクセス | +1.2% | 全国の都市部 | 中期(2〜4年) |

| アジア系SUVの高い残存価値 | +0.9% | アル・ライヤンおよび郊外エリア | 長期(4年以上) |

| 政府車両検査センター | +0.8% | 全国主要都市 | 短期(2年以内) |

| タクシーフリートのハイブリッド車流入 | +0.6% | ドーハ都市圏、拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル・ファーストの小売プラットフォームが価格発見と在庫回転を加速

月間50万人のユーザーを集めるQMotorのような大手分類広告サイトは、カタール中古車市場を透明性の高い価格設定と迅速な取引成立に向けて変革しました。アプリ内に統合された検査、保証、ファイナンスのモジュールが売り手と買い手双方の摩擦を低減しています。2025年に導入された12桁の関税コードのもとで向上したデータ品質により、プラットフォームは詳細なスペックを公開でき、公正な査定をサポートし、紛争リスクを低減します。スマートフォン普及率が居住者の100%を超えたことで、オンラインのリーチは今や路傍の販売業者へのトラフィックを上回り、組織型プレーヤーに非組織型販売ロットが対抗できないスケールメリットをもたらしています。

増加する駐在員人口が所有サイクルを短縮

契約ベースの専門職従事者は3〜5年ごとに車を乗り替えることが多く、整備状態の良い車両をカタール中古車市場に循環させています。IMFは2025年の実質GDP成長率を2%と見込んでおり、非炭化水素セクターにおける雇用創出を支え、中古の輸入車より最新モデルを好む新規流入者を呼び込んでいます。車齢5年超の輸入を禁じる規制上限が車両ライフサイクルをさらに短縮させ、より新しい在庫への需要を押し上げています。

シャリーア適合の中古車ファイナンスへのアクセス拡大

2024年7月に「A」格付けを再確認されたカタール・イスラミック銀行などの銀行は、現在ムラバハ契約をディーラープラットフォームと組み合わせ、信仰に則った購入者の頭金のハードルを引き下げています。3%前後から始まる競争力のある固定金利と最長5年の返済期間により、販売に組み込みファイナンスを提供できる組織型販売業者は、現金のみの路傍のトレーダーよりも魅力的な選択肢となっています。

日本・韓国製SUVの残存価値維持

アジア系SUVはカタールの高温気候においてライバルを凌ぐ信頼性を発揮し、より高い再販価格を支持し、初めての購入者が僅かなプレミアムを前払いすることを促します。一律5%の輸入関税と車齢5年の上限が、これらのモデルの供給を制限し、価格をさらに下支えしています。政府フリートがハイブリッド車の導入を進めるにつれ、使用の浅いトヨタおよび起亜自動車のSUVが流通チャネルに流入し、利益率を犠牲にすることなく在庫の厚みを増しています[3]米国商務省、「カタール―自動車」、trade.gov。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中国ブランドのプロモーションが中古車の訴求力を低下 | -1.4% | 価格感応度の高いセグメントへの影響が最大で全国規模 | 短期(2年以内) |

| 高い融資金利による所有コストの増加 | -1.1% | 中間所得層セグメントへの影響が不均衡で全国規模 | 中期(2〜4年) |

| 8年超の車両に対する輸入上限が低価格帯の供給を制限 | -0.8% | 予算重視の購入者に特に影響を与え全国規模 | 長期(4年以上) |

| カタール国民の初オーナー車両への選好 | -0.6% | ドーハおよびアル・ライヤンの富裕層エリアに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新型中国ブランドの積極的なプロモーションが中古車との価格差を縮小

長期保証を組み合わせた低価格での発売が、価値重視の買い物客をショールームの新車へと引き付けます。中国のOEMは全輸入品に適用される同一の5%関税を活用しながら、最新モデルの中古車を下回る価格を設定し、ディーラーのスプレッドを圧迫しています。小型EVのラインナップも国家のグリーンモビリティ目標に合致しており、従来のガソリン車への挑戦をさらに強めています。

高い銀行融資金利が総所有コストを押し上げ

銀行の流動性は良好であるにもかかわらず、商業融資コストは高止まりしています。購入をファイナンスする中間所得層の駐在員は毎月の支出が増加し、カタール中古車市場における需要を抑制しています。イスラム系金融機関が痛みを和らげているものの、増加するセクターの不良債権によって促された信用基準の引き締まりを完全に相殺することはできません。[4]国際通貨基金、「カタール第4条協議―スタッフレポート」、imf.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUVが市場をリードし需要が急増

2025年、SUVはカタール中古車市場シェアの49.08%を占め、ドーハの混雑した交通での操縦性と低い維持費から優位性を保っています。しかし、SUVはマインドシェアを獲得しており、アル・ライヤンへの郊外移住および高い車高の車両に対する文化的嗜好に支えられ、2031年まで CAGR 10.11%で拡大すると予測されています。このトレンドにより、予測期間を通じてSUVに割り当てられるカタール中古車市場規模は他のすべてのボディスタイルを上回る成長を示します。

コンパクトセダンは、手頃な価格と室内空間のバランスを求める家族に対応しますが、そのシェアは成長というよりも安定化しています。高級SUVは堅固な残存価値のため価格耐性を維持する一方、軽自動車(ケイクラス)などのマイクロインポートは限られたサービスカバレッジのため、ニッチにとどまります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

販売業者タイプ別:非組織型ディーラーがリードを拡大

2025年のカタール中古車市場規模において58.77%の支配的なシェアを誇る非組織型販売業者は、オムニチャネル戦略を活用しており、組織型チャネルはCAGR 8.41%で成長する見込みです。デジタルストアフロントが空調完備のショールームへのトラフィックを誘導し、そこでは検査レポートと保証オプションが取引を成立させます。品質検査センターが全国に普及するにつれ、非組織型の販売業者は低価格という主要な差別化ポイントを失います。これは、買い手が認定済みの状態にプレミアムを置くようになるためです。

しばしば単一拠点で運営される半組織型の独立系業者は、検査ラボと提携することで認定の波に乗る一方、路傍の販売ロットはより高いコンプライアンスコストに直面します。ファイナンス提携がさらにフィールドを傾けており、組織型ネットワークは数時間でローンを承認できますが、これは路上のディーラーには再現できないサービスです。

燃料タイプ別:電動化の勢いが加速

ガソリン車は2025年のカタール中古車市場シェアの53.41%を依然として保有していますが、公共EV充電器の普及に伴い、電気自動車がCAGR 14.52%で成長をけん引しています。カタール中古車業界は、2030年までにすべての公共交通機関をエコフレンドリーにするという政策目標の牽引力を感じており、EVへの民間の関心を高めています。タクシーフリートから放出された最新のハイブリッド車は、価格感応度の高いユーザーに電動パワートレインへの入口を提供しています。

ディーゼルは、より厳しい排出規制と高いメンテナンスコストにより関連性を失っています。LPG/CNG(液化石油ガス/圧縮天然ガス)はフリートバイヤーに限定されたままです。バッテリー価格の低下と充電インフラがパール島を越えて広がるにつれ、純粋な電気自動車は勢いを増しますが、高い初期費用のためプレミアムな選択肢にとどまります。

車両年齢別:新しい在庫が流通を主導

車齢3〜5年の車両が2025年のカタール中古車市場シェアの30.86%を占め、メーカー保証が残っている比較的新しい車両への嗜好を示しています。車齢0〜2年のモデルは、駐在員の短い赴任サイクルと古い車の供給を制限する輸入規制に支えられ、CAGR 9.18%を記録すると予測されています。車齢6〜8年の車は予算重視の購入者を引き付けますが、車齢8年超の輸入を禁止する提案の浮上により、入手可能性が制限される可能性があります。車齢8年超の車両は希少になる可能性が高く、価格フロアをサポートしつつも、カタール中古車市場における数量のポテンシャルを制限します。

価格帯別:中間層が需要の中核

11,000〜20,600米ドルの価格帯が2025年のカタール中古車市場シェアの41.12%を吸収し、中間所得世帯と若手専門職に支持されています。41,000米ドル超のプレミアムブラケットは、高級グレードを狙う富裕層の国民を取り込み、ドーハのハイエンド地区に富が集積し続けるにつれてCAGR 8.28%が見込まれます。11,000米ドル未満のモデルは走行距離ゼロの中国製エントリー車との直接競合に直面し、一方で20,601〜41,000米ドルのスライスは持続的な残存価値を持つSUVの恩恵を受けます。ファイナンス承認は、統計的にデフォルトリスクが低い高額購入に傾いています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

販売チャネル別:オフラインが主導する中、オンラインが加速

オフライン専用店舗が2025年のカタール中古車市場シェアの最大55.92%を獲得し、対面交渉、即時引き渡し、そして確立された近隣サービスとのつながりが強みです。ディーラーグループはこれらのヤードを空調完備のショールームとオンサイト検査ベイでアップグレードし、最新のSUVとプレミアムインポートを物理的な施設での権利移転と登録が依然として中心的役割を担う中で明確に価格付けしています。

オンライン専用マーケットプレイスは2026年〜2031年の間にCAGR 13.35%という最速の成長を記録すると予測されており、スマートフォンの普及、エスクロー支払い、そしてAI駆動の価格ベンチマーキングによって推進されています。購入者は今やモバイルで閲覧し、パートナーハブで試乗を予約し、書類手続きをデジタルで完結させ、利便性とリアルな確認を組み合わせたオムニチャネルのループを形成しています。統一された検査基準によりデジタル販売業者が評判リスクを最小限に抑えながら全国的に車両を移動できるため、オフラインが数量リードを維持するものの、将来の成長と利益率の拡大は、ラストマイル・書類軽減型の配送を習得したプラットフォームへと傾いています。

地理的分析

2025年、ドーハはカタール中古車市場の78.62%を占めました。密集した駐在員人口、至便な銀行サービス、豊富なディーラークラスターが高い流動性を育んでいます。高級品需要もここに集中しており、パール島は2023年に2,000万台の車両入出場を記録しました。現在、同国最速の180kWh充電器を設置し、プレミアムEV普及の中心地としての役割を確立しています。

CAGR 6.60%が見込まれるアル・ライヤンは、手頃な住宅と新しいショッピングモールや学校を組み合わせたマスタープラン型郊外の恩恵を受けています。家族は大型車両に引き寄せられ、SUVの回転率を押し上げています。市道がドーハの環状道路とシームレスにつながるにつれ、市をまたいだ試乗が現実的となり、ディーラーにとって新たな商圏が開かれています。

アル・ワクラ、ウム・サラル、アル・コールといった新興拠点はカタール中古車市場のロングテールを形成しています。人口密度は低いものの、デジタルマーケットプレイスが買い手に全国の在庫をフィルタリングさせることで距離の壁を無効化しています。集中管理された検査プロトコルによる規制の一貫性が、売り手が80km離れた場所にいても、品質基準がドーハと一致していることを買い手に保証しています。

競合環境

市場構造は中程度に分散していますが、ネットワーク効果が統合を促進しています。デジタルリーダーはAI駆動の査定、ブロックチェーンで保護されたサービス履歴、そして組み込みクレジットスコアリングを統合し、従来のヤードよりも迅速にリスティングを成約に転換しています。組織型グループは現在、保険会社が引き受ける延長保証をバンドルし、予期せぬ修理に対する買い手の不安を軽減しています。

電動車専用の再販、コンシェルジュピックアップ付きの高級委託販売フォーマット、シャリーア優先のローンデスクといったホワイトスペースは依然として存在します。これらのギャップをいち早く活用するプレーヤーは、競合が増える前に利益率を獲得できます。一方、非組織型プレーヤーはサルベージオークション、クラシック輸入車、低スペックの商用バンなどニッチな調達にシフトし、プラットフォームの巨人との正面対決を避けようとしています。

QRペグと予測可能な5%輸入関税に裏付けられた安定したマクロ環境が、ショールームと再コンディショニングベイへの継続的な設備投資を促しています。大手グループは共有ITバックボーンを活用してサテライト都市への展開を拡大し、在庫データを集中管理しながら顧客接点をローカライズしています。

カタール中古車業界のリーダー企業

QMotor

QatarSale

Qatar Living

Dubizzle

CarSemsar

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:カタールは12桁の車両コードを含むGCC統合関税率表を導入し、データ精度の向上および国境通関時間の短縮を実現しました。

- 2024年11月:商工省(MoCI)は、ディーラーが顧客に分割払いで車両を販売することに関する2024年第4号通達を発行しました。

- 2024年1月:ユナイテッド・デベロップメント・カンパニーがパール島に180kWhの急速充電器を含む7基の公共EV充電器を設置し、EVの広範な普及に向けた基盤を整備しました。

カタール中古車市場レポートの対象範囲

中古車(プレオウンドビークル)または二手車とは、以前に一人以上の小売オーナーが所有していた車両を指します。一方、認定中古車(CPO)とは、徹底的な検査(購入前検査)と専門的な整備が施されたプレオウンド車両です。中古車市場は、オンラインまたはオフラインの販売チャネルを通じてプレオウンド車両の売買に関与する幅広い企業で構成されています。

カタール中古車市場は、車両タイプ、販売業者タイプ、燃料タイプ、および販売チャネルによってセグメント化されています。車両タイプ別では、市場はハッチバック、セダン、スポーツ・ユーティリティ・ビークル(SUV)/多目的車(MPV)にセグメント化されています。販売業者タイプ別では、市場は組織型と非組織型にセグメント化されています。燃料タイプ別では、市場はガソリン、ディーゼル、電気、その他の燃料タイプ(液化石油ガス、圧縮天然ガスなど)にセグメント化されています。販売チャネル別では、市場はオンラインとオフラインにセグメント化されています。

レポートは、上記すべてのセグメントについて市場規模および予測金額(米ドル)を提供しています。

| ハッチバック |

| セダン |

| SUV/MPV(多目的車) |

| 組織型(フランチャイズディーラー、OEMバックドプラットフォーム) |

| 半組織型(検査認定独立系業者) |

| 非組織型(路傍のディーラー、個人間取引) |

| ガソリン |

| ディーゼル |

| ハイブリッド電気 |

| バッテリー電気 |

| LPG/CNG(液化石油ガス/圧縮天然ガス)/その他 |

| オンライン専用 |

| オムニチャネル(オンライン・ツー・オフライン) |

| オフライン専用 |

| 0〜2年 |

| 3〜5年 |

| 6〜8年 |

| 8年超 |

| 11,000未満 |

| 11,000〜20,600 |

| 20,601〜41,000 |

| 41,000超 |

| ドーハ |

| アル・ライヤン |

| アル・ワクラ |

| その他(ウム・サラル、アル・コール、アル・シャマール) |

| 車両タイプ別 | ハッチバック |

| セダン | |

| SUV/MPV(多目的車) | |

| 販売業者タイプ別 | 組織型(フランチャイズディーラー、OEMバックドプラットフォーム) |

| 半組織型(検査認定独立系業者) | |

| 非組織型(路傍のディーラー、個人間取引) | |

| 燃料タイプ別 | ガソリン |

| ディーゼル | |

| ハイブリッド電気 | |

| バッテリー電気 | |

| LPG/CNG(液化石油ガス/圧縮天然ガス)/その他 | |

| 販売チャネル別 | オンライン専用 |

| オムニチャネル(オンライン・ツー・オフライン) | |

| オフライン専用 | |

| 車両年齢別 | 0〜2年 |

| 3〜5年 | |

| 6〜8年 | |

| 8年超 | |

| 価格帯別(米ドル) | 11,000未満 |

| 11,000〜20,600 | |

| 20,601〜41,000 | |

| 41,000超 | |

| 都市別 | ドーハ |

| アル・ライヤン | |

| アル・ワクラ | |

| その他(ウム・サラル、アル・コール、アル・シャマール) |

レポートが回答する主要な質問

カタール中古車市場の規模はどのくらいですか?

カタール中古車市場規模は2026年に6億6,864万米ドルに達し、CAGR 7.21%で成長して2031年までに9億4,696万米ドルに到達する見込みです。

カタール中古車市場の現在の規模はどのくらいですか?

カタール中古車市場規模は2026年に6億6,864万米ドルであり、2031年には9億4,696万米ドルに達すると予測されています。

カタールの中古車分野で最も売れている車両タイプはどれですか?

SUVがシェア49.08%でリードしており、2031年にかけてCAGR 10.11%という最速の成長を示しています。

カタール中古車市場においてバッテリー電気自動車はどのくらいの速さで成長していますか?

バッテリー電気自動車は充電ポイントの普及に伴い、すべての燃料タイプの中で最速となるCAGR 14.52%で拡大しています。

組織型ディーラーが路傍の販売業者より優位に立っているのはなぜですか?

デジタルリスティングと認定検査、保証バンドル、即時シャリーア適合ファイナンスを組み合わせており、これらは非組織型の販売ロットには対応が難しいサービスです。

新型中国ブランドは中古車市場にどのような影響を与えますか?

新型中国車モデルの積極的な価格設定と長期保証が最新モデルの中古車とのコスト差を縮小させ、エントリーレベルセグメントにおけるディーラーの利益率を圧迫しています。

最終更新日: