サウジアラビア紙・板紙包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

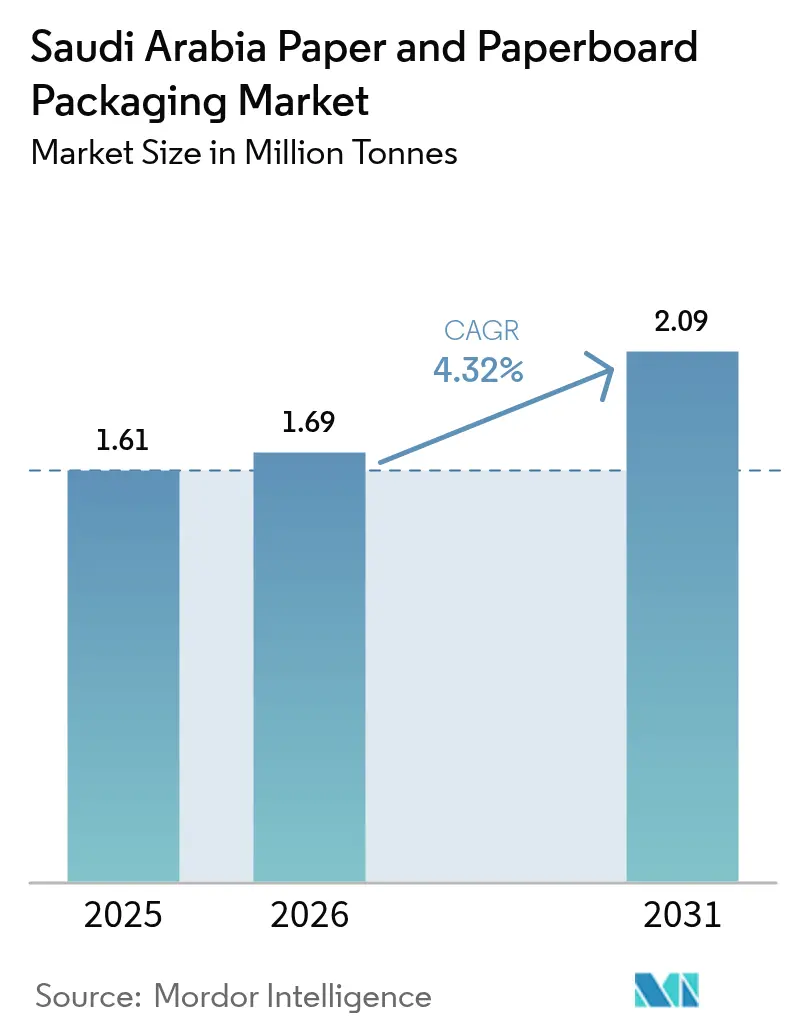

| 基準年の市場規模 (2025) | 1.61 百万トン |

| 市場取引高 (2026) | 1.69 百万トン |

| 市場取引高 (2031) | 2.09 百万トン |

| 成長率 (2026 - 2031) | 4.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア紙・板紙包装市場分析

サウジアラビアの紙・板紙包装市場規模は2025年に161万トンと評価され、2026年の169万トンから2031年には209万トンに達すると推定されており、予測期間(2026年~2031年)のCAGRは4.32%です。急速な都市化、ビジョン2030の地産地消インセンティブ、プラスチック廃棄物規制の強化が、コンバーターマージンが電力・水道料金の上昇に直面する中でも、需要を堅調な上昇軌道に維持しています。多国籍インテグレーターは輸入クラフトライナーの価格変動から身を守るために国内生産能力を増強しており、デジタル印刷はSKUが豊富な日用消費財向けに収益性の高い小ロット案件を開拓しています。同時に、電子商取引の急拡大により、自動仕分けを経ても容積重量課金を膨らませることなく耐えられる軽量かつメーラー対応の基材へのシフトが求められています。長期的なファイバー契約を確保し、オンサイト再生可能エネルギーに投資する製紙工場は、コストカーブを乗り越え、今後10年間に見込まれる50万トンの追加需要を取り込む上で最も有利な立場にあります。

主要レポートのポイント

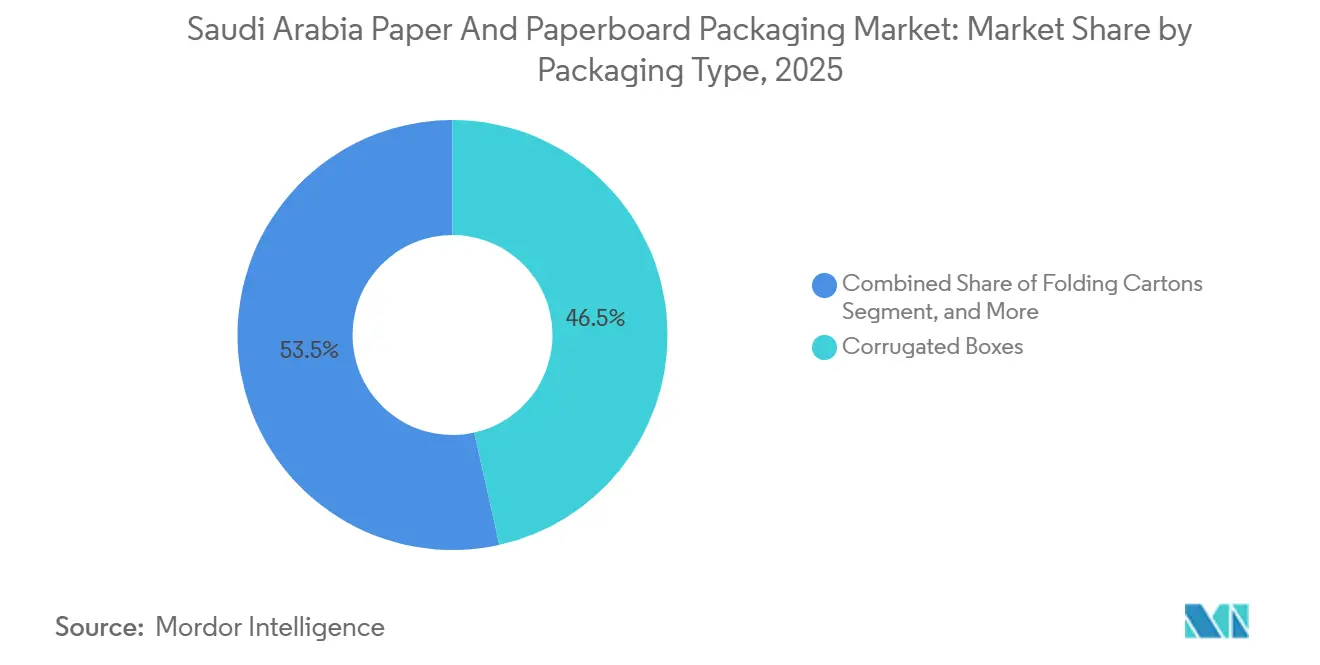

- 包装タイプ別では、段ボール箱が2025年のサウジアラビア紙・板紙包装市場規模において46.51%のシェアを占めてトップとなり、液体カートンは2031年にかけてCAGR 5.31%で拡大する見込みです。

- エンドユーザー産業別では、食品・飲料が2025年のサウジアラビア紙・板紙包装市場シェアの37.14%を占め、電子商取引・小売は2031年にかけてCAGR 5.57%を記録すると予測されています。

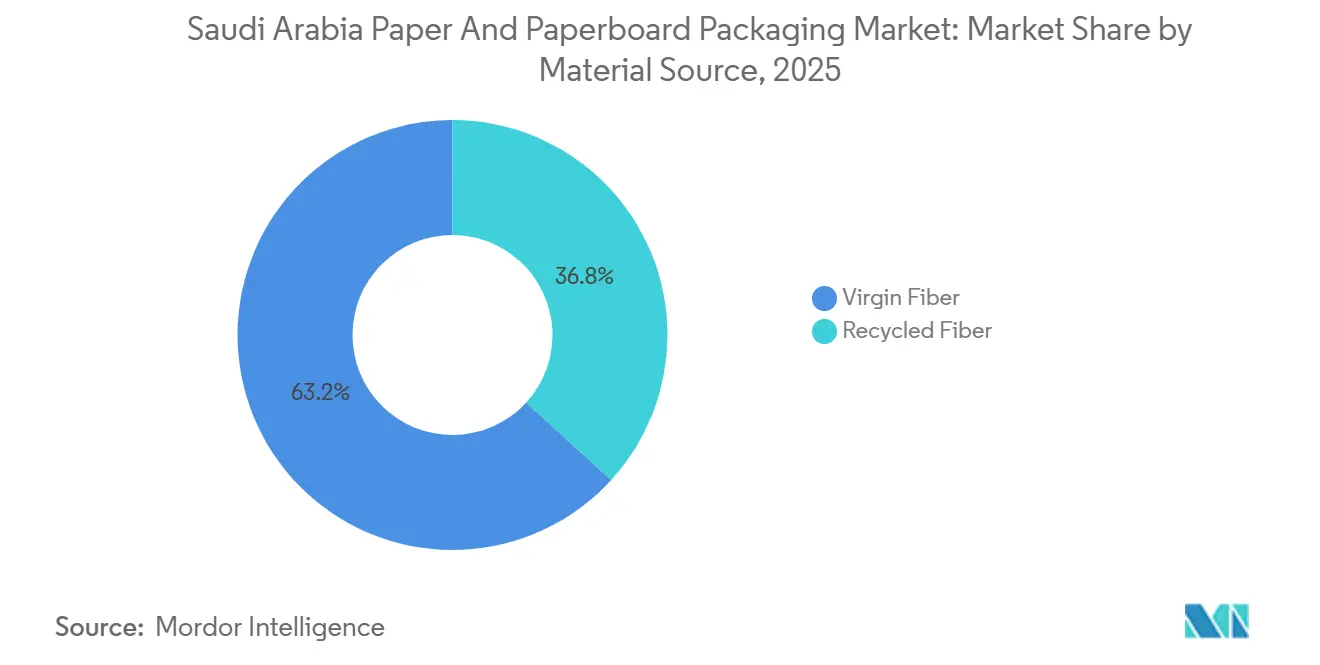

- 原材料源別では、バージンファイバーが2025年に63.21%の数量シェアを占めてトップとなり、再生ファイバーは2026年~2031年にかけてCAGR 4.71%で拡大する見込みです。

- 包装レベル別では、二次包装が2025年の数量の48.22%を占め、三次包装は国家物流インフラ整備を背景にCAGR 4.94%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア紙・板紙包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸送包装用段ボールに対する食品・飲料需要の急増 | +0.9% | リヤド、ジェッダ、ダンマームの各回廊 | 中期(2〜4年) |

| プラスチック禁止政策による紙への転換量の増加 | +0.7% | リヤドおよび東部州 | 短期(2年以内) |

| 電子商取引の即日配送による軽量メーラーの需要拡大 | +0.8% | 全国、リヤドおよびジェッダが主導 | 中期(2〜4年) |

| 日用消費財のSKU多様化による小ロットデジタルカートンの需要 | +0.5% | リヤドおよびジェッダの小売ハブ | 長期(4年以上) |

| 紙コンバーター向けビジョン2030地産地消インセンティブ | +0.6% | ジュバイル、ヤンブー、MODONゾーン | 長期(4年以上) |

| アル・カシームを中心とするナツメヤシ輸出クラスターの拡大 | +0.3% | アル・カシーム州、ハイル州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

輸送包装用段ボールに対する食品・飲料需要の急増

食品小売売上高は2024年に500億米ドルを超え、人口増加と一人当たり消費量の増加に伴い年率5%超で成長を続けています。サウジアラビア食品医薬品庁は2025年に9,155件の食品施設を認可し、前年比18%増となったことで、段ボールのユーザー基盤が直接拡大しました。[1]サウジアラビア食品医薬品庁、「SFDAが認可工場・倉庫の18%増加を報告」、sfda.gov.sa ラマダンとハッジのピーク時の需要急増は短期的な数量スパイクを増幅させ、小売業者がマルチモーダルハブを通じたクロスドッキングを迅速化するパレット対応ケースを標準化するよう促しています。サウジアラビアは食料の約70%を輸入しているため、包装トン数は小売価格ではなく物理的な取扱量に連動しており、コンバーターを商品デフレから守っています。PandaやTamimiなどの大手チェーンは複数年の供給契約を締結してコンバーターの工場稼働率を安定させていますが、一方で単位当たりのマージンを圧縮しています。

プラスチック禁止政策による紙への転換量の増加

リヤドとジェッダにおける使い捨てプラスチック袋の自治体禁止令は、小売業者が法令遵守の選択肢を求める中でクラフト紙キャリアへの代替を加速させています。Saudi Investment Recycling Companyの81%リサイクル目標は、ブランドオーナーを自治体の回収ストリームに対応したファイバーベースの形態へと誘導しています。AlBaikを含むQSRチェーンは店内カップとラップを紙ライニング複合材に切り替え、国内コンバーターへの短ロットフレキソ印刷の受注を増加させました。政府のエコラベリング試験事業は再生可能な板紙を使用した製品を優遇し、日用消費財のポートフォリオを折りたたみカートンへと誘導しています。早期採用者は棚での視認性を高め、紙の環境的なハロー効果を強化しています。規制の勢いは新しいカーテンコーターおよび水性バリアラインの回収期間を短縮し、主要製紙工場による設備投資を持続させています。

電子商取引の即日配送による軽量メーラーの需要拡大

オンライン食料品収益は2024年に16億米ドルに達し、登録電子商取引事業者数が40,000社を超える中で年率10%超で成長しています。即日配送は容積重量を削減しながら荒い取り扱いにも耐えられるメーラーを必要とし、コンバーターは従来のBフルート箱より20〜30%軽量なマイクロフルート設計を採用するようになっています。ジェッダ中央物流ゾーンなどのスマートハブへの投資は、自動仕分けに対応したバーコード対応メーラーを優遇しています。[2]Nikhita Jayakumar、「サウジアラビアとUAEにおける日用消費財の主要トレンドトップ3」、Maersk、maersk.com HP PageWideなどのデジタル印刷機はこれらの形態に可変グラフィックスとQRコードをサポートし、フルフィルメントを遅らせることなく顧客エンゲージメントを高めています。物流スピード、消費者の期待、持続可能性目標の収束により、この促進要因は確固たるプラス領域に留まっています。

紙コンバーター向けビジョン2030地産地消インセンティブ

税制優遇、補助金付き土地、公共投資ファンドの共同投資が、地域および多国籍プレーヤーをサウジアラビア国内での生産能力構築へと促しています。Middle East Paper Companyの4億7,500万米ドルの第5ラインは2027年までに45万トンのコンテナボードを追加し、輸入クラフトライナーへの依存を削減します。Hotpack Globalは2億6,700万米ドルを投じて240万平方フィートの工場を建設し、インダストリー4.0オートメーションを活用して紙、バイオマス、ポリマー基材を対象としています。産業用電力は現在1kWhあたり18ハラーラですが、オンサイト太陽光発電と熱回収改修が内部収益率の保護に役立っています。公共入札における地産地消の閾値が上昇するにつれ、サウジアラビア製の認証を持つコンバーターが入札で優遇され、戦略的な引力が強化されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入クラフトライナーの価格変動 | -0.4% | ジェッダおよびダンマームの港湾依存サイト | 短期(2年以内) |

| 電力料金値上げによる製紙工場の営業費用増加 | -0.3% | ジュバイルおよびダンマームのエネルギー集約型工場 | 中期(2〜4年) |

| 水不足の中での高い淡水フットプリント | -0.2% | 海水淡水化設備が限られた中央地域 | 長期(4年以上) |

| 食品グレードのハードルによる再生ファイバー採用の遅れ | -0.2% | 全国、SFDA認証のボトルネック | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入クラフトライナーの価格変動

世界的なパルプ供給の逼迫により、クラフトライナーのスポット価格は2023年から2024年にかけて18%上昇し、ライナーボードの92%を輸入するサウジアラビアのコンバーターのマージン圧縮につながりました。地域の商品取引所ではヘッジ手段が依然として限られており、バランスシートが為替変動にさらされています。Middle East Paper Companyの2024年の純損失7%は、統合リサイクル能力を持っていても価格急騰が収益性を侵食することを示しています。小規模工場は短期顧客契約や価格転嫁サーチャージに頼らざるを得ず、箱の価格が急騰した際にプラスチック代替品への需要流出リスクを抱えています。

電力料金値上げによる製紙工場の営業費用増加

1kWhあたり18ハラーラの電力料金と1MMBtuあたりSAR 7.23の産業用ガス料金が2025年の製紙工場のキャッシュコストを押し上げ、依然として補助金付き料金を享受している地域の競合他社との差を縮小させました。[3]Saudi Electricity Company、「料金と費用」、se.com.sa 製紙工場は1トンあたり平均1.5〜2.5MWhを消費するため、1ハラーラの値上げはEBITDAを約1.2パーセントポイント押し下げます。再生可能エネルギー目標は将来的な緩和を約束していますが、系統連系と資本のハードルが近期の節約を遅らせています。脱炭素化が遅れている工場はヨーロッパへの輸出時に炭素国境税のリスクも抱えており、国内料金負担に外部コンプライアンスコストが加わっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:段ボールの優位性が輸送ソリューションを牽引

段ボール箱はサウジアラビア紙・板紙包装市場において2025年のトン数の46.51%を占め、食品物流、産業出荷、高速電子商取引注文によってその優位性が確固たるものとなっています。この形態の積み重ね強度とマイクロフルート軽量化への対応能力は、ライナー価格が変動する中でも競争力を維持しています。デジタル後印刷ソリューションにより、コンバーターは段ボールをマーケティングキャンバスに変え、無地の茶色い板紙を超えた付加価値を提供できます。液体カートンは相対的に小さなベースを持ちますが、UHT乳製品やジュースメーカーが冷蔵なしで長距離輸送できる常温保存パックを必要としているため、CAGR 5.31%で成長する見込みです。2025年に締結された無菌ラインのアップグレードにより年間3,600万リットルの水使用量が削減され、運営コストの圧力が緩和され、小売業者の持続可能性への誓約と整合しています。

需要の多様性は両極端を支えています。段ボールは自動ハブ向けのパレット標準化された二次・三次ケースを優遇する国家輸送・物流戦略から恩恵を受けています。一方、液体カートンは健康・ウェルネス消費の増加とGCC近隣諸国へのフレーバーミルク輸出から恩恵を受けています。サウジアラビア紙・板紙包装市場は引き続き段ボールを主力製品、液体カートンを成長エンジンと位置づけており、この二軌道のダイナミクスがコンバーターを景気循環的な変動から守っています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:食品が主導、電子商取引が加速

食品・飲料はサウジアラビア紙・板紙包装市場において2025年の数量の37.14%を占め、輸送用段ボールケース、折りたたみカートン、無菌ブリックへの需要を反映しています。ラマダンとハッジの需要急増に対応する小売チェーンは、品質を損なうことなく週末シフトを追加できるサプライヤーを重視しています。一方、電子商取引・小売は2030年までに見込まれる46%のショッピング普及率とクイックコマースアプリが普及させた即日配送文化に後押しされ、エンドユーザーの中で最も速いCAGR 5.57%を記録する見込みです。

電子商取引を対象とするコンバーターは、容積重量を削減しながら機械式仕分け機に耐えられるパッド入りメーラーで差別化を図っています。また、PandaやLuLuなどの食料品店のオムニチャネル戦略に合わせてエンゲージメント用のQRコードを重ね合わせています。食品コンバーターはSFDAによる二重日付表示とアラビア語コンプライアンスに関するより厳格な監督に直面しており、一夜にしてアートワーク変更に対応できるデジタル印刷機へのプレミアムが高まっています。全体として、サウジアラビア紙・板紙包装市場は大量食品包装の安定した需要と、急成長するカスタマイズ重視の電子商取引ストリームのバランスを取っています。

原材料源別:バージンが主導、再生が地位を確立

バージンファイバーは食品接触用途が依然として高い純度と強度を必要とするため、2025年のトン数の63.21%を占めました。輸入クラフトライナーは重量段ボールの基幹であり続けていますが、国内生産能力の追加により2027年以降は依存度が低下する見込みです。現在36.79%の再生ファイバーは、国家廃棄物管理戦略の47%転換目標を背景にCAGR 4.71%に向けて前進しています。2024年に稼働した300万米ドルの液体カートンリサイクル工場は年間8,000トンを処理しており、循環型経済に向けた控えめながらも象徴的な一歩です。

再生コンテンツの拡大は、リヤドとジェッダ以外での路肩回収の改善と、SFDAが設定した食品グレードの閾値を満たせる脱インクラインの整備にかかっています。それまでの間、再生トン数の大部分は食品との直接接触が問題にならない二次・三次箱に供給されます。したがって、バージンパルプは引き続き重要な用途の基盤となりますが、サウジアラビア紙・板紙包装市場は認証のハードルが克服できる場所では明らかに再生比率の向上に傾いています。

包装レベル別:二次包装が主導、三次包装が物流推進で拡大

二次包装は2025年の数量の48.22%を占め、ハイパーマーケットでの陳列作業を迅速化し労働力を削減するシェルフレディトレイとマルチパックラップを供給しています。これらのパックはマーケティングスペースとしても機能し、デジタルインクジェットラインにより数日ではなく数時間でアートワークを切り替えることができます。三次包装はCAGR 4.94%で成長すると予測されており、パレット最適化されたRFID対応の段ボールアウターを必要とする物流インフラブームに乗っています。

一次包装である液体カートン、折りたたみカートン、コーティング紙袋は、食品安全とトレーサビリティを確保することで規制上の負荷を担っています。SFDAが義務付けるアラビア語表示は、国境検査でのコンプライアンス違反を避けるためにブランドをステッカーではなく事前印刷ソリューションへと誘導しています。自動フルフィルメントセンターが普及するにつれ、3つのレベルすべてにわたるエンドツーエンドの専門知識を提供するコンバーターが統合契約を獲得する立場に立ち、サウジアラビア紙・板紙包装市場の総合的な魅力を強化しています。

競合環境

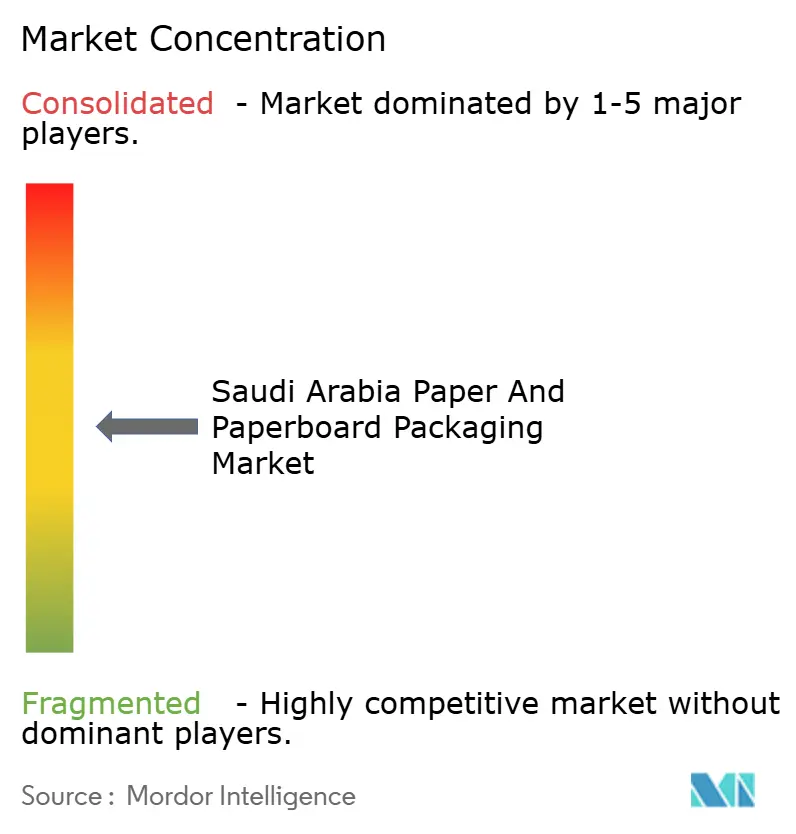

United Carton Industriesは2025年5月に5億3,300万米ドルの評価額で株式の30%を上場し、国内段ボールトン数の約40%を支配しており、中程度の集中度を示しています。Smurfit Westrock、DS Smith、Mondi、International Paperなどのグローバル大手は、貨物・通貨リスクをヘッジし、iktva地産地消クォータを満たすためにサウジアラビアでの拠点を強化しています。Smurfit Westrockの2024年の合併により2,300万トンの巨大企業が誕生し、需要が急増した際にスケールメリットと先進デジタル印刷機をサウジアラビアに投入できる体制が整いました。

地域の競合他社も同様に活発です。Obeikan Investment Groupは220億パックと10億米ドルの売上を持ち、液体包装に進出し、原料確保と循環型認証のために8,000トンのリサイクル施設でパートナーシップを結んでいます。Hotpack Globalの2億6,700万米ドルのグリーンフィールドプロジェクトは、インダストリー4.0を活用してコストと品質の向上を達成しながら、紙事業と並行してバイオマスベースおよびポリマーラインを追加します。消費後回収、食品グレード再生パルプ、コールドチェーン対応段ボールにはホワイトスペースの機会が残っており、機動力のある地元プレーヤーが獲得できるニッチ市場です。

デジタル印刷が現在の競争の主戦場です。HP PageWideおよびXerox iGen技術の早期採用者は現在最小ロット500カートンで見積もりを提示し、プライベートブランドを展開する小売業者からプロモーションSKU案件を獲得しています。プレスデータを基幹業務システムと統合できる企業はジャストインタイム受注とリアルタイム在庫管理を提供でき、複数工場を持つ大企業が時として対応に苦労するサービス上の優位性となっています。全体として、サウジアラビア紙・板紙包装市場は、原材料における世界規模と、コンバーティングおよびサービスにおける地域の機動性を組み合わせたハイブリッドモデルを評価しています。

サウジアラビア紙・板紙包装産業のリーダー企業

Gulf Carton Factory Company

United Carton Industries Company(UCIC)

Obeikan Investment Group

NAPCO National

Gulf East Paper & Plastic Industries LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:United Carton Industriesは、ラス・アル・ハイマの段ボール箱工場拡張に7,400万AEDを投資する取締役会の承認を取得し、建設は2026年第2四半期に開始、商業生産は2027年第3四半期を目標としています。

- 2026年2月:その後の市場開示により、同じラス・アル・ハイマのプロジェクトがUnited Carton Industriesの地域フットプリントを拡大し、2027年にラインが立ち上がった後にグループ収益を強化することが確認されました。

- 2026年1月:Tetra Pakは紙ベースのバリア技術のパイロット工場をルンドに建設するために6,000万ユーロを投じることを約束し、アルミニウムフリーの無菌カートンの商業展開を加速させ、最終的には同社の高速充填ラインを輸入するサウジアラビアのコンバーターに恩恵をもたらすステップとなります。

- 2026年1月:Tetra Pak Arabiaのニュースルームは、新しい紙ベースのバリア構造を高速A3充填プラットフォームに拡張するプログラムを概説し、検証が完了次第、同社のジェッダ工場から供給される大規模な乳製品・ジュース用途に材料が利用可能になることを示しました。

サウジアラビア紙・板紙包装市場レポートの調査範囲

サウジアラビア紙・板紙包装市場レポートは、包装タイプ(折りたたみカートン、段ボール箱、液体カートン、紙袋・サック、その他の包装タイプ)、エンドユーザー産業(食品・飲料、医療・医薬品、パーソナルケア・家庭用品、産業財、電子商取引・小売、その他のエンドユーザー産業)、原材料源(バージンファイバー、再生ファイバー)、包装レベル(一次、二次、三次)別にセグメント化されています。市場予測は数量(トン)で提供されます。

| 折りたたみカートン |

| 段ボール箱 |

| 液体カートン |

| 紙袋・サック |

| その他の包装タイプ |

| 食品・飲料 |

| 医療・医薬品 |

| パーソナルケア・家庭用品 |

| 産業財 |

| 電子商取引・小売 |

| その他のエンドユーザー産業 |

| バージンファイバー |

| 再生ファイバー |

| 一次包装 |

| 二次包装 |

| 三次包装 |

| 包装タイプ別 | 折りたたみカートン |

| 段ボール箱 | |

| 液体カートン | |

| 紙袋・サック | |

| その他の包装タイプ | |

| エンドユーザー産業別 | 食品・飲料 |

| 医療・医薬品 | |

| パーソナルケア・家庭用品 | |

| 産業財 | |

| 電子商取引・小売 | |

| その他のエンドユーザー産業 | |

| 原材料源別 | バージンファイバー |

| 再生ファイバー | |

| 包装レベル別 | 一次包装 |

| 二次包装 | |

| 三次包装 |

レポートで回答される主要な質問

サウジアラビア紙・板紙包装市場の現在の数量はどのくらいですか?

市場は2026年に169万トンを取り扱い、2031年までに209万トンに達する軌道にあります。

最大のシェアを持つ包装タイプはどれですか?

段ボール箱は食品、小売、産業ユーザーからの強い需要により、2025年の数量の46.51%を占めました。

最も成長が速いエンドユーザーセグメントはどれですか?

電子商取引・小売は、サウジアラビア全土で即日配送が拡大する中、CAGR 5.57%で成長すると予測されています。

再生ファイバーの採用はどの程度重要ですか?

再生ファイバーは2025年のトン数の36.79%を占め、回収システムの改善に伴いCAGR 4.71%で増加すると予測されています。

コンバーターが直面する主なコスト圧力は何ですか?

輸入クラフトライナーの価格変動と産業用電力料金の上昇が2大コスト逆風です。

主要都市圏以外でどの地域が成長ポテンシャルを示していますか?

アル・カシーム州とハイル州は、耐湿性段ボール形態を必要とするナツメヤシ輸出包装のクラスターとして台頭しています。

最終更新日: