サウジアラビア内視鏡デバイス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

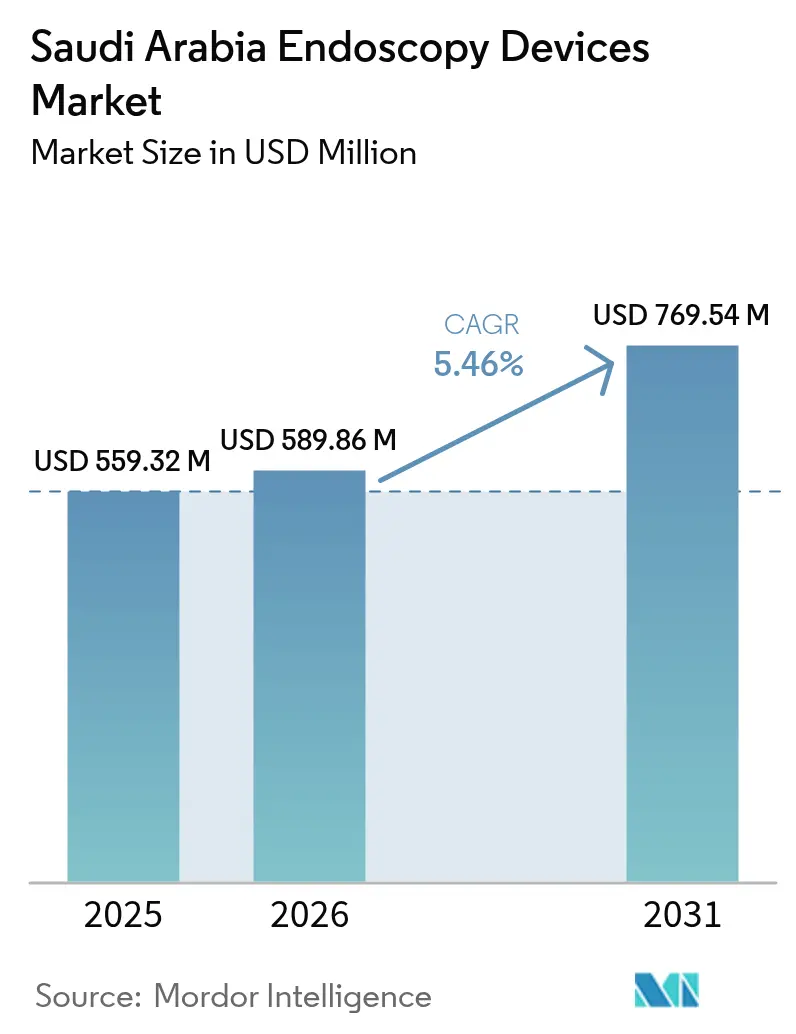

| 基準年の市場規模 (2025) | 559.32 百万米ドル |

| 市場規模 (2026) | 589.86 百万米ドル |

| 市場規模 (2031) | 769.54 百万米ドル |

| 成長率 (2026 - 2031) | 5.46% CAGR |

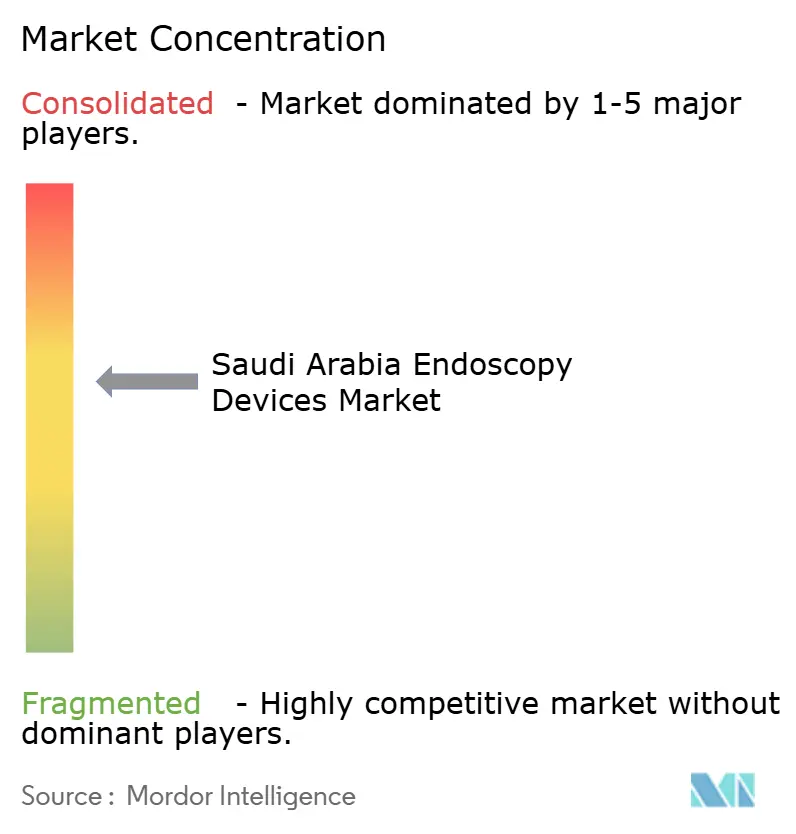

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア内視鏡デバイス市場分析

サウジアラビア内視鏡デバイス市場規模は2025年に5億5,932万米ドルと評価され、2026年の5億8,986万米ドルから2031年には7億6,954万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは5.46%となっています。この堅調な軌跡は、ビジョン2030主導の医療近代化、低侵襲技術の大規模調達、および複雑な処置の国内化推進を反映しています。ハッジおよびウムラのシーズンにおける需要急増、消化器(GI)疾患の罹患率上昇、AI対応可視化システムの急速な普及がいずれも成長を後押ししています。病院グループは購買の集約化を進めており、償還経路の改善に伴い民間事業者や外来手術センターが発注を加速しています。国際ベンダーはシェア確保に向けて現地研修センターや技術移転契約を拡充し、新興サウジ系ディストリビューターはニッチな製品ギャップを狙っています。

主要レポートのポイント

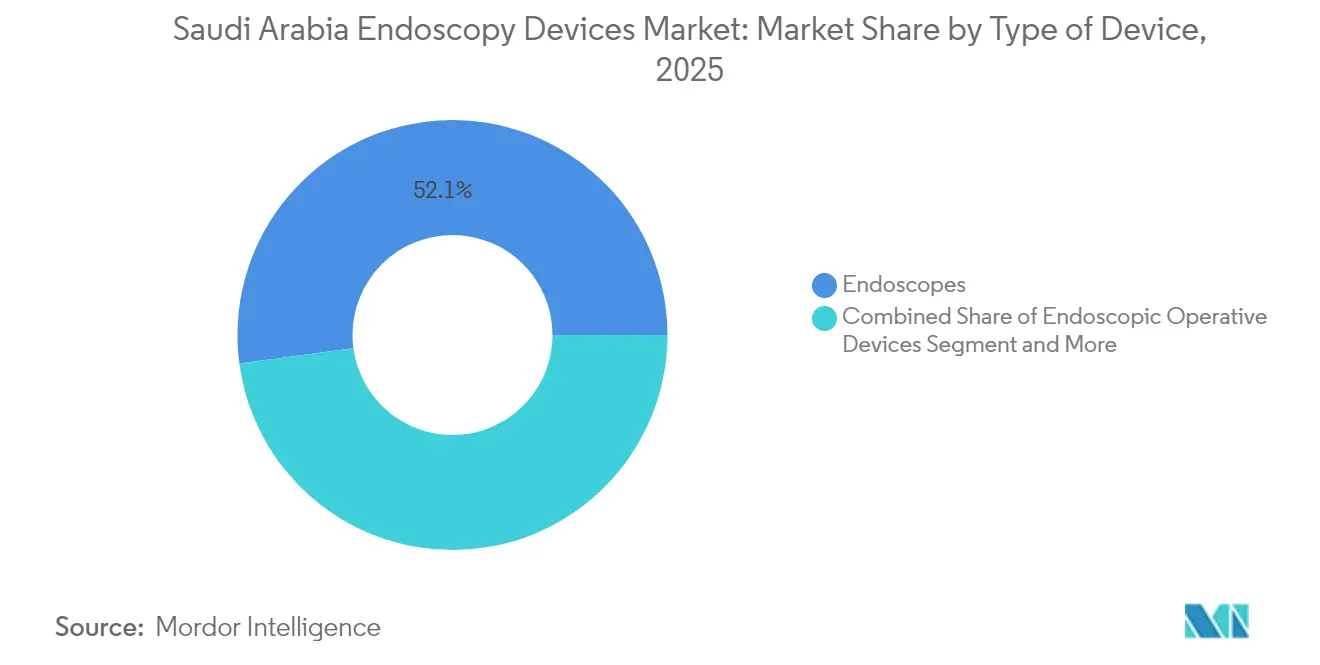

- デバイスタイプ別では、内視鏡が2025年のサウジアラビア内視鏡デバイス市場シェアの52.12%を占め、可視化機器は2031年にかけてCAGR 9.78%で拡大する見込みです。

- 用途別では、消化器科が2025年のサウジアラビア内視鏡デバイス市場規模の39.06%を占め、神経科は2031年にかけてCAGR 11.24%で拡大する見通しです。

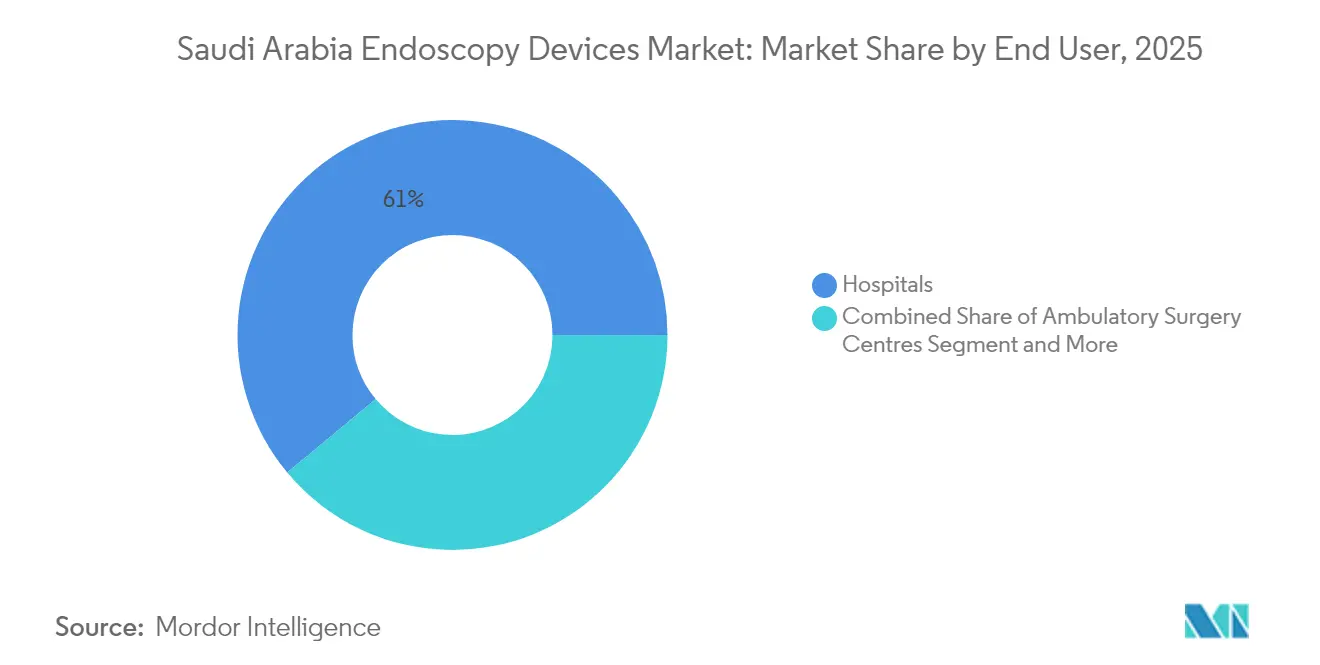

- エンドユーザー別では、病院が2025年のサウジアラビア内視鏡デバイス市場規模の61.05%を占め、外来手術センターは2026年~2031年にかけて最速のCAGR 11.63%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア内視鏡デバイス市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低侵襲手術への需要の高まり | +1.2% | リヤド、ジェッダ、東部州で先行利益を得るグローバル | 中期(2~4年) |

| サウジアラビアにおけるGI疾患の罹患率上昇 | +0.9% | 国家規模、都市部に集中 | 長期(4年以上) |

| 医療インフラの拡充と民間病院への投資拡大 | +1.5% | 国家規模、NEOMおよびレッドシープロジェクト地域を優先 | 中期(2~4年) |

| ビジョン2030の有利な医療イニシアチブ | +1.1% | 地域差を伴う全国実施 | 長期(4年以上) |

| 巡礼関連による緊急内視鏡需要の急増 | +0.4% | メッカ・メディナ地域、ジェッダへの波及あり | 短期(2年以下) |

| テレヘルス系スタートアップによるAI対応カプセル内視鏡の採用 | +0.6% | 都市部中心、僻地への拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

低侵襲手術への需要の高まり

リヤドおよびジェッダの病院と民間センターは、集中治療室の在院日数の短縮と総治療コストの削減を理由に、低侵襲処置を選好する傾向が強まっています。キング・ファイサル専門病院のロボット心臓プログラムでは、平均ICU在室日数を26日から4日に短縮し、管理者が資本を高度化した内視鏡室に再配分するよう促しています[1]キング・ファイサル専門病院・研究センター、「KFSH&RCがAIとロボティクスでグローバル医療革命をリード」、kfshrc.edu.sa。2025年8月のジョンズ・ホプキンス・アラムコ・ヘルスケアへのダ・ヴィンチシステム導入は、より広域な地域での採用を示しています。ベンダーはシステム出荷前にサウジFDA登録規則およびISO 13485要件を遵守する必要があります。臨床チームが新たなベンダー主導のアカデミーで実地研修を積むにつれ、ロボット・軟性内視鏡の処置件数が増加し、機器の安定した再発注サイクルが確立されます。

サウジアラビアにおけるGI疾患の罹患率上昇

最近の全国研究では、サウジアラビア成人における炎症性腸疾患、大腸がん、胃食道逆流症の罹患率が上昇していることが記録されており、これらの傾向は食生活の変化や運動不足のライフスタイルと関連しています[2]サウジアラビア保健省、「全国大腸スクリーニング・イニシアチブ」、moh.gov.sa。これらの疾患が、大腸内視鏡やカプセル内視鏡を使用したより早期かつ高頻度なスクリーニングを促しています。ビジョン2030の予防医療義務化により、公立病院は監視プログラムを拡充し、軟性内視鏡および4K可視化タワーの年間調達量を増加させています。民間消化器科クリニックは当日診断サービスを追加し、大容量再処理機器への需要を高めています。国際的な大腸スクリーニングガイドラインおよびサウジFDAの医療機器としてのソフトウェア規則への準拠が、AIポリープ検出ツールの製品選定を左右しています。

医療インフラの拡充と民間病院への投資拡大

NEOMとレッドシー回廊にかけて10棟以上の主要民間病院が建設中であり、それぞれが完全な内視鏡室と統合滅菌再処理ラインを予算に組み込んでいます。2025年5月に開設されたリヤドのベクトン・ディッキンソンのシミュレーションセンターは、グローバルメーカーが新規建設に合わせて研修を併設し、導入を加速させる方法を示す好例です。国家統一調達会社は大規模な公共発注をまとめて調達する一方、民間グループはサービスレベル保証を伴う直接供給契約を交渉しています。請負業者はサウジ建設基準に準拠する必要があり、陰圧内視鏡室および冗長水ろ過設備が義務付けられており、これが送気装置や吸引ポンプなどのアクセサリー販売を押し上げています。

ビジョン2030の有利な医療イニシアチブ

政府プログラムは臨床研修、デジタルヘルス、現地製造インセンティブを連携させ、サウジアラビア内視鏡デバイス市場に恩恵をもたらす政策のフライホイールを形成しています。人間能力開発プログラムは、AI対応大腸内視鏡を研修するGIフェローへの奨学金を資金援助しています。サナビル・インベストメンツは2025年1月にリデザイン・ヘルスと提携し、使い捨て内視鏡やスマート生検ツールを設計しうる20社の新興医療企業の立ち上げが期待されるベンチャースタジオを設立しました。サウジFDAの迅速化された審査経路により、米国FDAクリアランス取得済みまたはCEマーク取得済みの技術については、デバイス承認までの期間が6ヶ月未満に短縮されています。知的財産改革により、多国籍企業が現地組立事業を正当化しやすくなり、供給のボトルネックがさらに緩和されています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 感染および交差汚染リスク | -0.8% | 国家規模、特に高ボリュームセンターにおいて | 短期(2年以下) |

| 高コストと高度システムへの限定的な償還 | -1.1% | 国家規模、公的・民間双方のセクターに影響 | 中期(2~4年) |

| 訓練を受けた女性内視鏡医の不足 | -0.6% | 国家規模、保守的な地域で深刻な影響 | 長期(4年以上) |

| 輸入依存と地政学的な供給遅延 | -0.7% | 国家規模、主要都市での戦略的バッファー計画あり | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

感染および交差汚染リスク

再使用可能な内視鏡の再処理は依然として複雑であり、一部のサウジアラビアの病院では散発的な汚染警告が発生し、待機症例のスループットが低下しています。管理者はプレミアム使い捨てスコープとより高い消耗品コストを比較検討しています。リアルタイム追跡センサーを搭載した自動内視鏡洗浄機はリスクをある程度軽減しますが、設備投資予算とメンテナンスコストを引き上げます。保健省はWHOプロトコルに基づいた改訂感染制御ガイドラインのもとで滅菌ワークフローを監査しています。リーク検査内蔵、RFIDベースのスコープ追跡、検証済みの洗浄サイクルを提供するベンダーが優先されますが、小規模センターはスタッフ認定とコストに苦慮しています。

高コストと高度システムへの限定的な償還

AI対応の4Kタワー、ロボット軟性内視鏡、スマート生検鉗子は、レガシーユニットと比較して初期費用が3倍になる場合があります。ビジョン2030は民間保険の普及を拡大していますが、診療報酬スケジュールは依然として実際の機器減価償却に追いついていません。小規模民間クリニックは購入を延期するかリースを選択し、販売サイクルが長期化しています。為替変動および5%の関税がさらなる圧力を加えています。プレミアムシステムが公共入札に参加する前に、メーカーはサウジ医療技術評価委員会に費用対効果研究を提出しなければならず、これが小規模施設での機器普及をさらに遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:高度可視化が技術採用を牽引

軟性内視鏡は2025年のサウジアラビア内視鏡デバイス市場シェアの52.12%を占め、上部および下部GI処置における不可欠性を示しています。内視鏡のサウジアラビア内視鏡デバイス市場規模は、大腸スクリーニング件数の増加および遠隔モニタリングプログラムにおけるカプセル型の採用拡大とともに拡大する見込みです。病院は新たな感染制御基準を満たすために軟性スコープと自動再処理機をバンドル化する傾向が増しており、ベンダーロックインを深めています。

可視化機器は最も速いCAGR 9.78%を享受しており、4KタワーおよびAIポリープ検出ソフトウェアが診断精度を向上させ処置時間を短縮させています。キング・ファイサル専門病院は2024年に超高精細イメージングを採用し、腺腫検出率が18%上昇したと報告しており、これが同等機関の追随を促しました。ベンダーは既存タワーに後付けできるプラグ・アンド・プレイのアップグレードを強調し、公共センターの予算ギャップを補っています。特に気管支鏡検査における使い捨て可視化コンポーネントは、完全な再処理室を持たないICUで受け入れられています。

用途別:消化器科のリーダーシップと神経科の拡大

消化器科は2025年のサウジアラビア内視鏡デバイス市場規模の39.06%を占め、大腸がんスクリーニングの継続と定期的な上部GI診断に支えられています。ビジョン2030の予防重視が大腸内視鏡への補助金を増加させ、大腸内視鏡フリートと付属生検鉗子の定期的な更新を促進しています。カプセル内視鏡は農村部への外来プログラムを支援し、テレヘルスプラットフォームを通じて画像を都市部の読影センターに送信しています。

神経科は三次病院が水頭症および腫瘍切除に対して脳室神経内視鏡を導入するにつれ、最も急速なCAGR 11.24%を示しています。軟性神経内視鏡と組み合わせたロボット定位システムは外科的罹患率を低下させ、国際認定を目指すセンターにとって魅力的です。耳鼻咽喉科と泌尿器科は、低複雑度の処置を混雑した病院から外来室にシフトするオフィスベース内視鏡を追加することで安定した成長を維持しています。

エンドユーザー別:病院の優位と外来手術センターの成長軌跡

病院は2025年のサウジアラビア内視鏡デバイス市場シェアの61.05%を占め、三次センターが高度イメージングタワーと高スループット再処理室を集中管理しているためです。国家統一調達会社の交渉により、メンテナンス・研修・消耗品を含む複数年のベンダー契約が締結され、確立したブランドの市場リーダーシップが強化されています。

外来手術センターは、ビジョン2030のインセンティブが日帰り手術の拡大を奨励するにつれ、CAGR 11.63%を記録しています。リヤドおよびダンマームの民間事業者は、迅速なターンオーバーを目的としたスリム大腸内視鏡やポータブルタワーを導入しています。オフィスベースのクリニックはヘリコバクタースクリーニングに使い捨て胃内視鏡を採用し、これまで機器が不十分だったニッチ市場へのベンダー参入を可能にしています。

地域分析

リヤドを拠点とする中央地域の病院は、密度の高い三次インフラ、政策立案者、ディストリビューター本部を有することから、サウジアラビア内視鏡デバイス市場の最大シェアを占めています。キング・ファイサル専門病院の2024年における1,127件のロボット処置は、最先端プラットフォームへの同地域の需要を示しています。ここでの調達フレームワークは他の州のテンプレートとして機能することが多くあります。

西部地域のジェッダ、メッカ、メディナは合算で需要の2番目に大きな部分を生み出しています。季節的な巡礼者の流入により柔軟な対応能力が求められ、施設はハッジ後に再配置できるポータブル内視鏡タワーを維持するよう促されています。ジェッダの民間病院は、国際水準のGIスクリーニングを求める増加する在留外国人に対応しています。

東部地域はNEOMとレッドシーリゾートが統合医療キャンパスとして開業するにつれ、2026年~2031年の最速成長率を記録しています。2025年のキング・ファハド大学病院のロボット整形外科における実績は、同地域の拡大するスキルセットを示しています。北部および南部地域は依然として遅れをとっていますが、モジュール式内視鏡室を備えた新設総合病院へのビジョン2030資金を獲得しています。

規制環境

サウジアラビアにおける内視鏡装置は、医療機器・医療用品法(王令第M/54号)に基づき、サウジ食品医薬品庁(SFDA)によって規制されている。製品は王国内での流通または使用が可能となる前に医療機器販売承認(MDMA)を取得する必要があり、内視鏡関連の部品およびシステム(光源やファイバーオプティック構成を含む)にはリスクベースの分類規則が適用される。

供給側では、輸入・流通に関わる事業者はSFDAの要件(MDS-REQ 9、2025年更新)に基づく許認可が必要であり、輸送品はGHADおよびFASAH(Tabadul)プラットフォームに支えられたSFDA準拠のプロセスを用いて入国港での通関が求められる。現地製造や部分的な現地化(組立、最終包装、ラベリングなど)については、ISO 13485:2016に整合したSFDAの許認可および品質マネジメントシステムの要件がコンプライアンス計画を形づくり、SFDAの市販後監視は、医療機器・医療用品に関する技術規制の遵守状況を確認するため医療施設の監視にも及ぶ。

競争環境

サウジアラビア内視鏡デバイス市場は中程度に分散しています。Olympus、Boston Scientific、Medtronic、Karl Storzは幅広いポートフォリオと長年のディストリビューターネットワークをベースに市場をリードしています。各社は学習曲線を短縮しロイヤルティを強化するローカル研修アカデミーを通じてプレゼンスを深めています。ベクトン・ディッキンソンの2025年リヤドセンターは、高度な可視化および滅菌ワークフローについて年間1,000人の臨床医を研修しています[3]ベクトン・ディッキンソン、「BDシミュレーションセンター・リヤドが開設」、bd.com。

ProMedExおよびアルマナなどのローカルディストリビューターは強固な政府コネクションを活かして地域入札を獲得し、価格競争力のある案件で消耗品やサービスをバンドルすることが多くあります。AI搭載ソフトウェア、使い捨てスコープ、デジタル化再処理モジュールにビジョン2030デジタル化目標に合致する機会があります。病院は測定可能な成果向上を証明するベンダーを優先し、キング・ファイサル専門病院はロボット心臓症例で98%の生存率を達成し、これが調達評価モデルの基準となっています。

市場参入企業はサウジFDA登録、費用対効果ドシエ、市販後安全性報告に対応する必要があります。一部の現地組立に投資するメーカーは関税免除および優先入札スコアリングを確保でき、為替変動やサプライチェーン混乱を相殺する経路が提供されます。

サウジアラビア内視鏡デバイス業界リーダー

Fujifilm Holdings Corporation

Karl Storz SE & Co. KG

Olympus Corporation

Boston Scientific Corp.

Medtronic PLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

臨床スループットと感染管理の要求が調達標準化と交差する領域でホワイトスペースが広がっている。高処理量の施設や外来手術センター(ASC)は、交差感染リスクや手術キャンセルを減らすために、再処理の自動化(追跡、検証済みサイクル、リークテスト)や使い捨てスコープの導入を優先している。市場は既に高度な可視化技術への移行を示しており、可視化装置は本レポート範囲内で最も成長が速い機器カテゴリーとされている。これにより、サウジFDAのソフトウェアおよび機器コンプライアンス要件を満たしつつ、既設ベースを4K/AI対応にアップグレードできるベンダーに機会が生まれている。

調達および現地化政策は、単なる機器販売を超える第二の機会軸を生み出している。国家統一調達会社(NUPCO)を通じた政府の集中購買と、現地コンテンツ・政府調達庁(LCGPA)が管理する現地コンテンツ要件により、サプライヤーはサウジ拠点のサービス能力、トレーニング、および(SFDAの指針で許容される範囲での)選択的な国内製造工程(組立・包装・ラベリング)へと向かっている。医療機器・医療用品法の枠組み、ビジョン2030の保健セクター変革イニシアチブ、およびNIDLPとMade in Saudiに連動する現地化プログラム(入札資格に必要な40%の現地付加価値基準を含む)は、許可を受けた現地流通業者や産業事業者との提携を後押しし、公共入札での競争力強化や、保守、消耗品、臨床教育からのライフサイクル収益の持続に寄与している。

最近の業界動向

- 2026年5月:富士フイルムがバルーンレス気管支内視鏡的超音波(EBUS)気管支鏡「EB-710US」を発売した。バルーン工程を省くことでワークフロー効率を高め、汚染箇所を減らすことを目指している。この発売により、感染管理と処理時間への関心が高まっている気管支鏡検査室に新たな選択肢が加わり、スコープと再処理・サービス契約をまとめて提供する病院において高度内視鏡分野の競争がさらに拡大する。

- 2025年4月:ベクトン・ディッキンソンがリヤドにトレーニングセンターを開設し、臨床医に高度内視鏡および可視化技術に関する教育を行った。現地トレーニング能力の拡充により、新しいイメージングおよび滅菌ワークフローの採用が早まり、病院が調達を集中管理し、サービスや能力構築の観点でサプライヤーを評価する市場において、ベンダーの定着力が強化される。

- 2024年2月:WaycenとMegaMindが中東地域における流通を対象としたAI内視鏡供給契約を締結し、サウジの医療施設がこの地域チャネルを通じてアルゴリズム支援診断技術を利用できるようにした。この契約は、サウジFDAの医療機器・ソフトウェアコンプライアンスと並んで、AI支援可視化選定基準の勢いを強化し、タワーおよび対応スコープのアップグレードサイクルに影響を与えた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場はサウジアラビアの病院および外来施設における診断的および治療的内視鏡検査手技に使用される内視鏡装置の販売価値として定義され、収益はメーカーまたは流通業者の販売価格(米ドル)で捕捉される。

対象範囲の除外事項:内視鏡関連医薬品、滅菌用消耗品、および内視鏡を主たる用途としないより広範な手術室資本設備は除外する。

セグメンテーション概要

- デバイスタイプ別

- 内視鏡

- 硬性内視鏡

- 軟性内視鏡

- カプセル内視鏡

- ロボット支援内視鏡

- 内視鏡手術機器

- 灌流・吸引システム

- アクセスデバイス

- 創傷保護器

- 送気デバイス

- 手術用手動器具

- 可視化機器

- 内視鏡

- 用途別

- 消化器科

- 整形外科手術

- 循環器科

- 耳鼻咽喉科手術

- 婦人科

- 神経科

- 泌尿器科

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- オフィスベース/外来クリニック

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、数値モデル化に先立って、サウジアラビアにおける手技需要、医療提供能力、および機器導入に関する基礎的見解を構築するために用いられた。検診および手術件数を示す公衆衛生統計や政策発表、機器の流入パターンを説明する輸入・貿易指標を参照した。

一般的に参照されるソースには、サウジアラビア保健省の統計年鑑およびプログラム更新情報、人口・保健サービス指標に関する統計総局、比較可能な疾病負荷の文脈を示す世界保健機関のデータベース、世界銀行の医療費支出シリーズ、内視鏡利用動向に関する査読済み臨床論文、機器・安全性関連の情報を伝えるサウジ食品医薬品庁の通知が含まれる。企業の開示資料、投資家向け説明資料、病院の調達発表、信頼できる報道も利用された。加えて、企業財務および特許動向に特化した有料データベースの登録を用いた選択的な確認を行い、製品発売や価格動向の感触を得た。これらの例はすべてを網羅するものではなく、データ収集・検証・確認には他にも多くの公開資料が用いられた。

一次インタビューおよび調査

デスクリサーチによる前提を、現地の購買・利用パターンとの相違に応じて修正できるよう、内視鏡機器のエコシステム全体の関係者を対象に一次インタビューおよび構造化調査を実施した。サプライヤー、流通業者、病院調達担当者、臨床医、サービスパートナーの組み合わせに聞き取りを行い、主要都市における需要パターンや、二次医療施設からの紹介による件数を把握した。

これらの議論から得られた情報は、手技の構成変化、更新サイクル、そして資本設備と継続的な消耗品との実務的な分割を検証するために用いられ、最終的なモデル確認に反映された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):14% | |

| ミッド層:52% | 機能/部門リーダー:28% | |

| 中小プレーヤー:20% | マネージャー:58% |

市場規模算定と予測

規模算定は、手技需要と医療提供能力を用いてサウジアラビアにおける内視鏡機器の対象可能なプールを再構築するトップダウン方式から始まり、その後、典型的な機器構成と価格帯を用いて価値に変換された。結果を確実にするため、主要な内視鏡カテゴリーおよび消耗品についてサンプリングした平均販売単価と推定販売数量を用いたボトムアップ的な近似によって総額を裏付け、流通業者や病院購買担当者へのチャネル確認によって補強した。

モデルで用いた主要な入力には、主要臨床分野別の内視鏡検査件数、病院および日帰り手術能力の増加、再利用可能な内視鏡およびタワーの更新サイクル、該当する場合の使い捨て部品の導入、製品カテゴリー別の平均販売価格の推移、購買モデルの変化に伴う公共・民間事業者間の需要分割などが含まれる。製品レベルの数量が一貫して得られない場合には、手技の集中度と設置基盤の更新パターンに紐づけた保守的な代替比率でギャップを処理し、インタビューでストレステストを行った。

予測にあたっては、手技成長、能力展開、価格の想定される変化を年次需要に変換するためにシナリオ分析を用いた。予測結果は、技術更新のペースおよび調達サイクルに関する専門家の合意と整合させた。少数の簡潔なシナリオを維持することで、得られた予測は同じ公開指標を用いて長期的に説明可能かつ再現可能な状態を保っている。

データ検証と更新サイクル

結果は複数の確認を通じて検証され、まず手技主導の需要、暗示される機器利用率、更新タイミングとの内部整合性テストから始まった。差異はアナリストのラウンドで検討され、異常な増減は一時的な調達、価格変動、想定される医療提供設定の構成変化といった特定の要因に遡って追跡された。

また、輸入強度の動向、病院拡張の発表、市場参加者から共有された実務的な価格帯などの独立した指標とも最終的な総額を比較した。主要な前提が弱いと判断された場合には、回答者に再度連絡して確認を行った。レポートは年次で更新され、政策変更、大規模な入札サイクル、手技件数の段階的変化など重大な出来事が発生した場合には中間更新が行われる。提供前には、クライアントに最新の見解を提供するため、数値の最終的な見直しが行われる。

サウジアラビア内視鏡装置市場に関するMordor Intelligenceの推定値と他の公表推定値との比較

サウジアラビアの内視鏡装置に関する公表市場規模がしばしば異なる理由は、対象範囲や、手技から機器価値への変換ロジックがソース間で一貫していないことにある。相違は、各発行者が資本設備と消耗品をどのように扱うか、想定される更新サイクル、および通貨・インフレ状況が変化した際にどの年の価格を用いるかによっても生じる。

本調査において最も重要であった差異の要因は、使い捨て部品と継続的な消耗品が完全に計上されているか、外来手技の成長(大規模病院のみでなく)がどのように反映されているか、そして基準年の価格が直近の入札・流通業者からのフィードバックを用いて更新されているかどうかであった。これらの前提が適時に更新されない場合、見出しの成長率が妥当に見えてもモデルはずれる可能性がある。

ベンチマーク比較

| ソース | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 589.86 M (2026) | |

| 業界出版社A | USD 497.50 M (2025) | 異なる基準年とより長い予測期間を用いており、継続的な消耗品や外来利用がどのように価値に変換されるかについて、対象範囲と価格ロジックが明確でない。 |

| 業界出版社B | USD 465.00 M (2024) | より早い評価年とより広範なセグメントリストに依拠しているが、手技需要、更新サイクル、実現販売価格の間の整合性が示されておらず、総額が圧縮される可能性がある。 |

この比較から、時期と対象範囲の選択が差異の大部分を説明していることが分かる。特に消耗品の付随需要や非病院部門の件数が完全に反映されているかどうかが重要である。価値を手技の集中度、更新行動、および現地購買者からの更新された価格帯に結びつけることで、この推定値は再現可能な入力にまで追跡可能な状態を保っており、これがMordor Intelligenceが採用する主要なモデリング手法である。

レポートで回答される主要な質問

サウジアラビア内視鏡デバイス市場の現在の価値は?

市場は2026年に5億8,986万米ドルと評価されています。

2031年にかけて最も速い成長を示すデバイスカテゴリーは?

可視化機器が予測CAGR 9.78%でリードしています。

国内需要における病院セグメントの規模は?

病院は2025年の総売上の61.05%を占めています。

サウジアラビアの内視鏡分野で神経科がシェアを伸ばしている理由は?

三次センターは、より短い回復時間での低侵襲脳手術を提供する神経内視鏡技術を採用しています。

ビジョン2030の政策は内視鏡の調達にどのような影響を与えていますか?

ビジョン2030は現地研修、デジタルヘルス統合、民間投資にインセンティブを与えており、これらすべてが内視鏡室の拡充を加速しています。

最も高い将来成長を示す地域市場は?

東部地域はNEOMおよびレッドシープロジェクトに関連する新たな医療キャンパスにより、最速の成長が予測されています。

最終更新日: