アフリカ データセンター ストレージ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

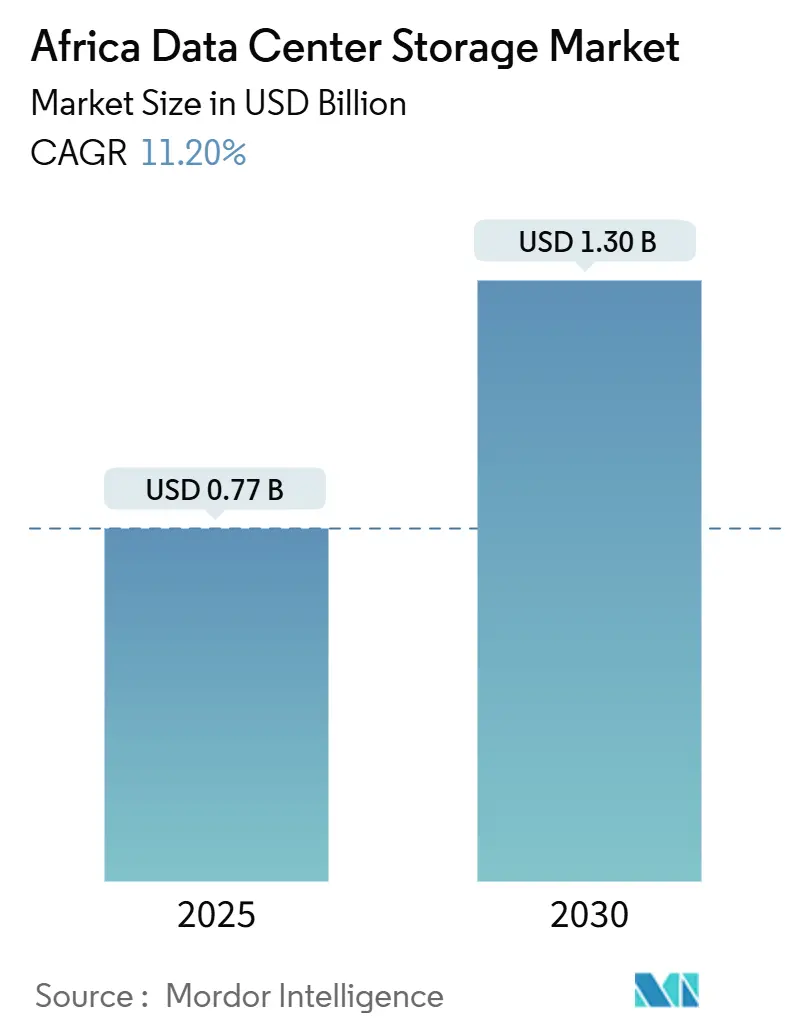

| 市場規模 (2025) | 0.77 十億米ドル |

| 市場規模 (2030) | 1.30 十億米ドル |

| 成長率 (2025 - 2030) | 11.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ データセンター ストレージ市場分析

アフリカ データセンター ストレージ市場規模は2025年に7億7,000万米ドルと推定され、予測期間(2025年〜2030年)においてCAGR 11.20%で成長し、2030年には13億米ドルに達すると予測されています。

アフリカ データセンター ストレージ市場規模は2025年に7億7,000万米ドルに達し、2030年までに13億米ドルへと拡大するCAGR 11.2%を記録する見込みです。市場の現在の勢いは、ソブリンクラウドに関する法令、ハイパースケーラーの資本流入、および大規模デジタルインフラへの参入障壁を総体的に引き下げる再生可能エネルギーの革新によって支えられています。エジプト、ケニア、ナイジェリアにおける国家データ主権政策が公共部門のワークロードからの予測可能な需要を固定する一方、海底ケーブルの陸揚げが地域ハブをグローバルクラウドプロバイダーにとってより魅力的なものにしています。電力の利用可能性と炭素削減の誓約が調達に影響を与えるにつれ、ベンダー間の競争はエネルギー効率の高いアーキテクチャへとシフトしています。認定ストレージエンジニアの人材不足が引き続きマネージドサービス提供を後押しし、外国為替リスクを吸収してサポートをローカライズできるサプライヤーに統合の機会をもたらしています。2025年から2030年にかけて、アフリカ データセンター ストレージ市場は、特に人工知能ワークロードが低レイテンシI/Oを要求する領域において、容量中心のHDDアレイからパフォーマンス主導のフラッシュおよびNVMeプラットフォームへの段階的な移行を反映することになります。

レポートの主要ポイント

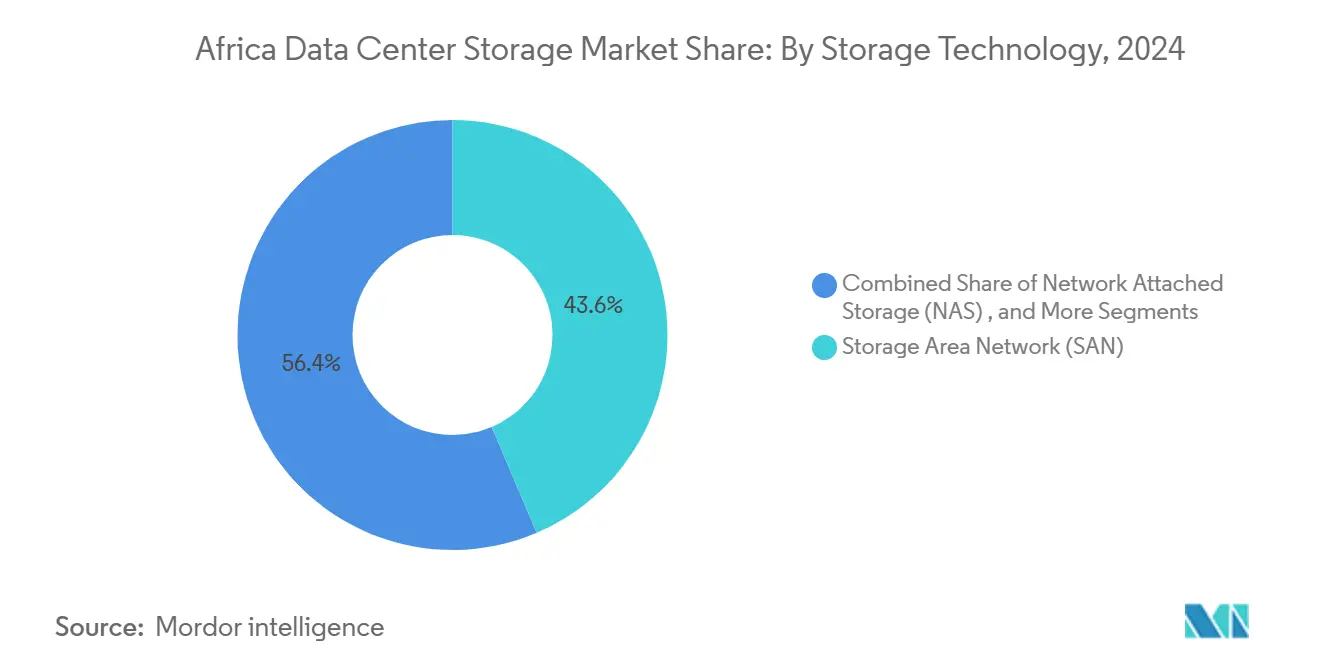

- ストレージ技術別では、ストレージエリアネットワーク(SAN)ソリューションが2024年のアフリカ データセンター ストレージ市場シェアの43.6%を獲得しており、ネットワーク接続ストレージ(NAS)は2030年にかけてCAGR 14.2%で拡大すると予測されています。

- ストレージタイプ別では、HDDアレイが2024年のアフリカ データセンター ストレージ市場規模の46.8%を占め、オールフラッシュアレイは2030年に向けてCAGR 13.4%で成長しています。

- データセンタータイプ別では、コロケーション施設が2024年に56.4%の収益シェアをリードしており、ハイパースケーラーおよびクラウドプロバイダーは2030年にかけてCAGR 16.5%という最高の予測成長率を記録しています。

- エンドユーザー別では、ITおよび通信が2024年に34.4%の収益シェアを保持し、ヘルスケアおよびライフサイエンスがCAGR 13.8%で最も急成長するセグメントとなっています。

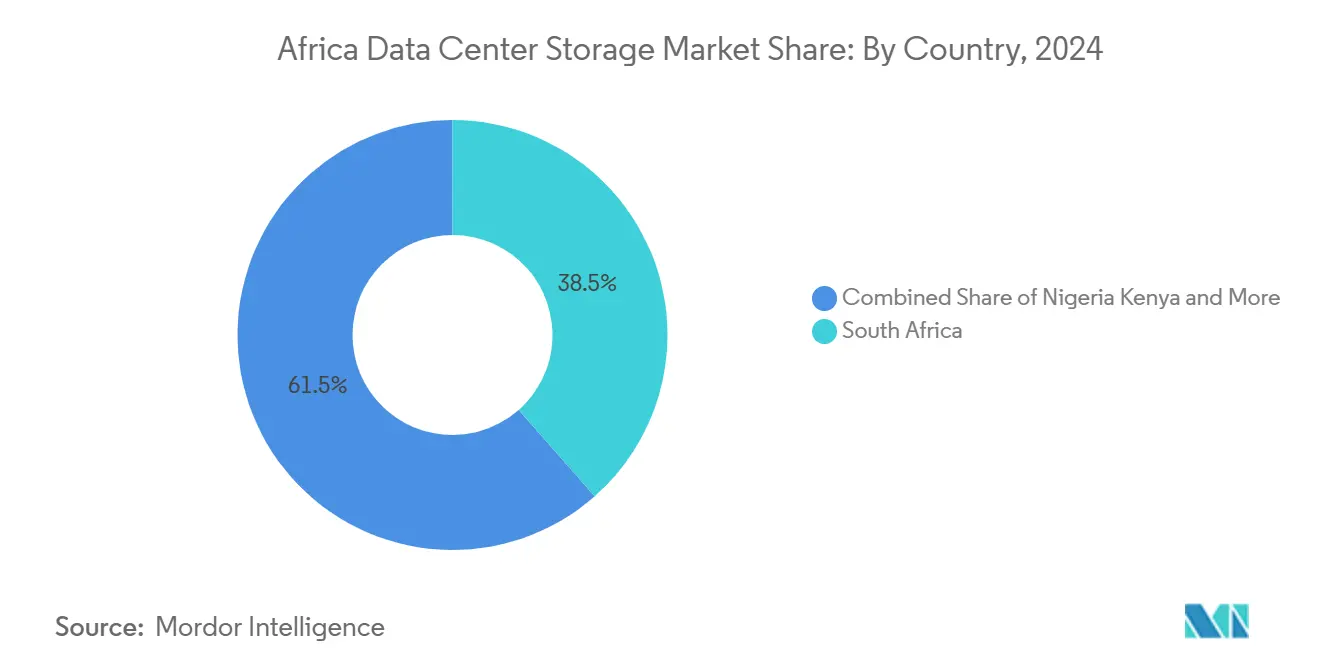

- 地域別では、南アフリカが2024年のアフリカ データセンター ストレージ市場規模の38.5%を占め、ナイジェリアがCAGR 13.2%で2030年にかけて最も急速に成長しています。

アフリカ データセンター ストレージ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府および通信主導のデジタル化 | +2.1% | ナイジェリア、ケニア、エジプト | 中期(2〜4年) |

| ハイパースケールおよびコロケーション投資 | +2.8% | 南アフリカ、ナイジェリア、ケニア、モロッコ | 長期(4年以上) |

| 中小企業のクラウド導入急増 | +1.9% | ナイジェリア、ケニア、ガーナ | 短期(2年以内) |

| HDDからフラッシュへのエネルギー移行 | +1.4% | 南アフリカ、エジプト、モロッコ | 中期(2〜4年) |

| 海底ケーブルによるエッジ活性化 | +1.6% | 沿岸市場:南アフリカ、ナイジェリア、ケニア、モロッコ、エジプト | 長期(4年以上) |

| フィンテックのデータ居住規制 | +1.2% | ナイジェリア、ケニア、南アフリカ、ガーナ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府および通信主導の急速なデジタル化イニシアチブ

エジプト、アルジェリア、エチオピアにおけるソブリンクラウドプログラムは、国家機関がセキュリティと相互運用性を標準化する国家データハブを構築するにつれて、企業のストレージ調達を再形成しています。2024年に開設されたエジプトの120ペタバイト規模の政府データおよびクラウドコンピューティングセンターは地域の参照サイトとなり、国内ワークロードを固定し国境をまたぐレイテンシを低減する類似施設を触媒しています。新たな規制の枠組みは機密データセットのローカルホスティングを義務付けており、ハイブリッドクラウド要件を満たすマルチプロトコルストレージを提供しながらコンプライアンスを認証できるベンダーに恩恵をもたらしています。通信事業者、特にSafaricomとMTNは、5Gの展開とエッジコロケーションをバンドルすることで政府の取り組みを補完しており、地方都市におけるスケーラブルなストレージノードへの需要をさらに高めています。中期的には、こうした公共部門のアンカーテナントが市場の変動を緩和し、進化する国家標準に沿うプロバイダーに対して経常収益ストリームを持続させるでしょう。

ハイパースケールおよびコロケーション データセンター投資の急増

グローバルハイパースケーラーは地域施設に前例のない資本を投入し、アフリカの周辺ホスティング拠点から戦略的クラウド成長エンジンへの台頭を確固たるものにしています。マイクロソフトのケニアにおける10億米ドルの地熱発電式施設は、エネルギーの革新が大規模展開の前提条件となっていることを示しています。[1]マイクロソフト、「マイクロソフト、ケニアの地熱発電データセンターに10億ドル投資」、microsoft.com Equinixのヨハネスブルグとラゴスにわたる3億9,000万米ドルの5カ年計画は、ローカル相互接続エコシステムへの長期的なコミットメントを示しています。[2]Equinix, "Equinix to Invest $390 Million in South African Expansion," equinix.com これらのプロジェクトはGB単価の圧縮をもたらす規模の経済をもたらすとともに、NVMe over Fabricsの導入などの技術基準を引き上げています。コロケーションプロバイダーは、直接の土地またはグリッドアクセスを持たないハイパースケーラーにとって魅力的なパートナーとなる受注建設ホールおよびグリーン電力購入契約で対応しています。クロスコネクト需要が高まるにつれ、施設事業者とのチャネルアライアンスに位置づけられたストレージベンダーは、より迅速な市場参入と先行者としての信頼性を獲得しています。

中小企業のクラウド導入加速

アフリカの中小企業は、データ居住の義務を満たし設備投資を低減する国内クラウドサービスを採用することで、オンプレミスインフラを飛び越えています。ガーナとルワンダの政府支援による起業家支援プログラムがクラウドオンボーディングを補助し、マルチテナントのエラスティックストレージに対する需要を加速しています。リアルタイムの取引監視とローカル処理ルールに迫られたフィンテックスタートアップが、オブジェクトおよびファイルストレージ容量の継続的な成長を牽引しています。その結果、SSDのパフォーマンスとHDDの経済性を両立するワークロード認識型階層化への需要が高まり、アダプティブキャッシングと従量課金制の価格設定を統合できるサプライヤーが優位に立っています。中小企業市場における短い販売サイクルと口コミによる参照取引は、トレーニング、請求、サイバーセキュリティサービスをバンドルするベンダーにとって近い将来の数量機会をもたらしています。

エネルギー効率のためのHDDからフラッシュアレイへの移行

南アフリカとエジプト全体のデータセンター事業者は、運用電力消費とフロアスペース使用量を削減するためにフラッシュ中心のアーキテクチャへと方向転換しています。Seagateのライフサイクル分析によると、HDDの製造時排出量はフラッシュよりも低いものの、フラッシュアレイは導入後において1 IOPSあたりのワット数で優れたパフォーマンスを発揮します。[3]シーゲイト・テクノロジー、「HDDおよびSSDライフサイクル・アセスメント・ホワイトペーパー」、seagate.com Teracoの120 MW規模の太陽光投資は、再生可能エネルギーの利用可能性が、特にAI推論タスクが増加するにつれて低レイテンシSSDストレージとうまく組み合わさることを示しています。ベンダーは現在、ホットデータセットをNVMeドライブに自動的に階層化しながら、コールドアーカイブを大容量ヘリウムHDDに移行するハイブリッド構成を提供しており、バランスの取れたサステナビリティプロファイルを実現しています。エネルギーベースのSLAがコロケーション契約に登場しつつあり、キロワット削減を定量化できるストレージサプライヤーはプレミアムポジショニングを確保できます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不安定な電力供給 | -1.8% | サハラ以南アフリカ(南アフリカを除く) | 長期(4年以上) |

| マルチベンダーのパフォーマンス問題 | -0.9% | 企業セグメント | 中期(2〜4年) |

| 認定ストレージエンジニアの不足 | -1.1% | ナイジェリア、ケニア、ガーナ | 中期(2〜4年) |

| 通貨変動による設備投資インフレ | -1.4% | ナイジェリア、ガーナ、ケニア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

信頼性の低い電力供給による総保有コスト(TCO)の上昇

ザンビア、タンザニア、コートジボワールなどの市場における慢性的な電力不足が引き続きデータセンターの総運用コストを押し上げています。政府の政策により施設はバックアップ発電を調達することが義務付けられていますが、ディーゼルへの依存は運用費を増大させ、炭素報告を複雑にします。このため事業者はワット当たりの高いパフォーマンスを提供するストレージアレイを選好し、サプライヤーにはコントローラーチップレット、高度な圧縮、バルクドライブ向けのインテリジェントなスピンダウンが求められています。電力制約はまた、ソーラーバッテリーハイブリッドで稼働するマイクロエッジサイトの導入を加速しており、機器は電圧変動と高い周囲温度に耐える必要があります。予測的な電源品質分析とリモートファームウェア更新を組み込むベンダーは、不安定なグリッドに対処する顧客のダウンタイムリスクを軽減します。

認定ストレージエンジニアの不足

SANゾーニング、NVMe over TCP、および高度なデータ削減技術の認定を持つ専門家のプールは、アフリカのほとんどの経済圏で依然として浅い状態にあります。その結果、企業はレガシーのファイバーチャネルフレームと最新のソフトウェア定義ストレージを組み合わせたヘテロジニアス環境の維持に苦労しています。主要ベンダーはリモート管理型の提供、オーケストレーションテンプレート、およびKubernetesオペレーターを展開し、低レベルの複雑性を抽象化することで希少な中堅エンジニアへの依存を低減しています。OEMと高等技術専門学校の間のトレーニングアライアンスなどが人材の供給を広げ始めていますが、中期的なギャップは依然として大規模なマイグレーションを抑制しています。この希少性は一度プラットフォームが選択されるとベンダーの粘着性を高め、展開の容易さと自動化の深さを巡る競争を激化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージ技術別:SANの優位性はNASの台頭により脅かされる

SANは2024年のアフリカ データセンター ストレージ市場において43.6%のシェアをもってリーダーシップを維持しており、確定的なスループットを必要とするコアバンキングおよび政府のワークロードへの根強い導入によって支えられています。しかしネットワーク接続ストレージ(NAS)は、スケーラブルなファイル共有プロトコルで繁栄するAIおよび分析アプリケーションに後押しされ、CAGR 14.2%でこのリードを侵食しようとしています。コンテナ化されたマイクロサービスを導入する企業は、NASがKubernetesのCSIドライバーとの統合が容易であることを認識する一方、SANはレイテンシの急増が財務リスクをもたらす重要なOLTPデータベースを引き続き保持しています。ダイレクトアタッチドストレージ(DAS)はエッジノードで存続し、コンテンツ配信キャッシュ向けの低コストなフェイルファースト型アーキテクチャを提供しています。オブジェクトストレージはニッチながらも、不変バックアップコンプライアンスに向けた規制上の牽引力を得ています。

今後の見通しとして、SANサプライヤーはファイバーチャネルをNVMe-FCで強化して関連性を維持する一方、NASベンダーはマルチメタデータサーバーの耐障害性と単一ネームスペースの簡潔さを提供するスケールアウトクラスターを導入しています。DellのPowerScaleのアップグレードはこのハイブリッドパフォーマンス推進を示しており、リアルタイムのモデルトレーニングを可能にするAI調整型スループットを披露しています。アフリカ データセンター ストレージ市場は、ブロック、ファイル、オブジェクトプロトコルを統合アプライアンス内に公開する収束型設計を目にすることになり、買い手がフォークリフトアップグレードなしにワークロードを段階的に移行できるようになります。設備投資予算が外国為替の変動に対して敏感なままである中、マルチプロトコルの汎用性は総取得コストの評価にますます影響を与えるでしょう。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

ストレージタイプ別:HDD の堅調さの中でフラッシュアレイが加速

HDDアレイは2024年に総収益の46.8%を維持しており、アフリカ データセンター ストレージ市場全体で監視、メディアリポジトリ、コンプライアンスアーカイブに適した比類のないテラバイト当たりのコスト優位性によるものです。しかしオールフラッシュアレイは、ハイパースケーラーとフィンテック企業がAI推論とデジタル決済の照合に向けて100マイクロ秒レイテンシを優先するにつれて、CAGR 13.4%で推移しています。Western Digitalの100 TB HAMRロードマップは、エクサバイト規模の展開においてスピニングメディアを引き続き関連性のあるものにしています。並行して、ティア0ストレージはダイナミックウェアレベリングを備えたQLCベースのNVMeドライブへとシフトしており、コスト格差を縮小しながらパフォーマンスを維持しています。

ハイブリッドアーキテクチャはこれらの階層を統合し、アクセス頻度を分析してブロックを透過的に移行するポリシー駆動型エンジンを呼び出すことで、運用支出を最適化します。サステナビリティへの配慮は引き続き顕著であり、SeagateのカーボンフットプリントスタディはHDDがSSDよりも製造時の排出量が少ないことを示しており、環境意識の高い買い手を混在メディア資産へと誘導しています。予測期間にわたって、HDD、TLC、QLC SSD全体にわたる自動階層化をオーケストレーションできるサプライヤーは、顧客がグリーン指標とワークロードパフォーマンスの均衡を求めるにつれてシェアを獲得するでしょう。

データセンタータイプ別:ハイパースケーラーが市場変革を牽引

コロケーション施設は2024年に56.4%の収益を獲得し、オンプレミスルームを売却して、アフリカ データセンター ストレージ市場においてキャリアニュートラルな相互接続性を求める企業によって推進されています。しかしハイパースケーラーとクラウドプロバイダーは、国内データ法規に準拠するためにコンピューティングゾーンをローカライズするにつれて、CAGR 16.5%で最も急速に拡大しています。マイクロソフトのケープタウンおよびヨハネスブルグへの54億ランドの拡張は、規模が地域の価格水準と技術標準に影響を与えるアンカーテナントを生み出しています。HuaweiのナイジェリアクラウドリージョンはAフリカ西部における中国大陸ベンダーのフットプリント拡大を示しています。

エッジマイクロデータセンターが携帯電話塔や産業キャンパス周辺に出現しており、IoTおよびビデオ分析には20ミリ秒未満のレイテンシが不可欠です。これらの分散サイトは、中央ポッドへのNVMe over TCPリンクを持つ分解型ストレージノードを採用し、パフォーマンスとハードウェアコストのバランスを取るメッシュを形成することが多いです。コロケーションとハイパースケール環境の両方が現在再生可能エネルギーの比率を規定しており、ストレージサプライヤーは電力効率の高いコントローラーとカーボンアカウンティングのための詳細なテレメトリーを実証することが求められています。

エンドユーザー別:ヘルスケアが成長のリーダーとして台頭

ITおよび通信部門は2024年収益の34.4%を維持し、ペタバイト規模のコンテンツキャッシングと加入者データ管理への需要を持続させています。ヘルスケアおよびライフサイエンスは最も急成長しており、電子カルテの義務付けとゲノム研究がセキュアで高スループットのストレージを必要とするにつれて、CAGR 13.8%を記録しています。GrifolsエジプトのPlasma派生物プロジェクトは、ライフサイエンスの生産チェーンが規制のトレーサビリティに向けて検証済みストレージに依存していることを強調しています。BFSIはコンテナ化されたコアと不正検出分析を通じて近代化を続けており、RAID-10 HDDからレイテンシに敏感なNVMe階層へのアップグレードを促進しています。

政府機関は市民サービスのデジタル化と電子アーカイブの標準化によって重要な買い手であり続けています。メディアおよびエンターテインメント企業はUHDコンテンツの編集とストリーミングのために協調型NASクラスターをますます採用しており、製造業者は設備投資に慎重でありながらも、スマートファクトリーパイロット内でエッジストレージの統合を始めています。業界固有のコンプライアンス—ヘルス分野のHIPAA類似規制、決済分野のPCI-DSSが調達を形成し、ターンキーの暗号化と監査を不可欠なものにしています。

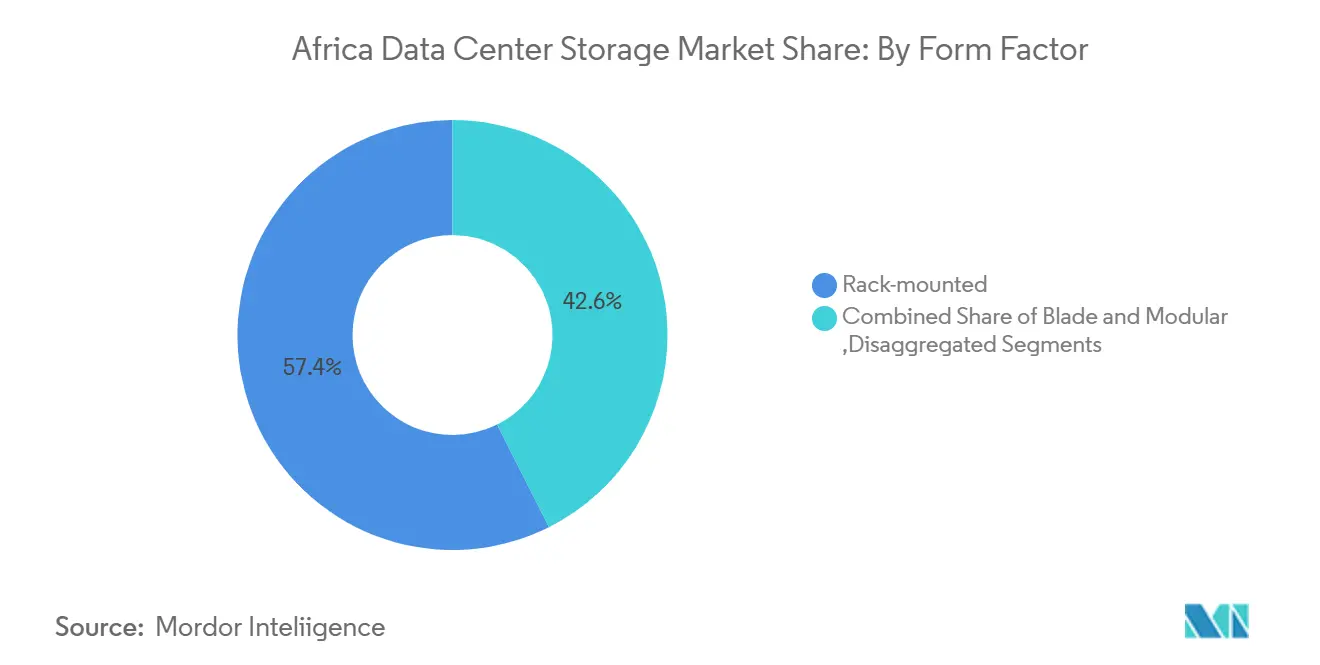

フォームファクター別:分解型ソリューションが勢いを増す

ラックマウント型アプライアンスは、アフリカの施設を支配する標準19インチキャビネットとの互換性により、2024年の出荷量の57.4%を占めました。分解型およびコンポーザブルインフラストラクチャーは、CAGR 15.7%で成長すると予測されており、CXLおよびイーサネットファブリックを介してコンピューティング、GPU、ストレージスレッドを独立してスケーリングすることができます。DellのDC-MHSブループリントは、モジュール性がリフレッシュサイクルを容易にし、サーキュラーエコノミーの目標に沿うというベンダーのコンセンサスを反映しています。ブレードおよびモジュラーサーバーは、高密度コンピューティングが厳格な電力包絡線を満たす場所、特にメトロエッジサイトで引き続き関連性を持ちます。

コンポーザブルエコシステムは事業者がラック全体にNVMeドライブをプールし、オンデマンドで割り当てることを可能にし、利用率を向上させ未使用容量を削減します。HitachiのWの600キロメートルにわたる長距離ストレージ仮想化は、地理的に分離された資産が一貫性を犠牲にすることなく単一アレイとして機能できることを証明しています。アフリカの通信事業者が全国5Gバックボーンを展開するにつれて、これらの機能を活用して加入者の近くに低レイテンシストレージを配置しながら中央のNOCロケーションから管理することが可能になります。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

インターフェース別:NVMe導入がパフォーマンス移行を加速

SAS/SATAインターフェースは広範なOSサポートとコスト効率の高いドライブエコシステムにより、2024年の出荷量の53.4%を依然として占めていましたが、AIおよびデータサイエンスのパイプラインがマイクロ秒レイテンシを要求するにつれてNVMeはCAGR 15.6%で加速しています。Pure StorageのGenAI PodはNVIDIAのGPUをNVMeファブリックと統合し、モデルトレーニングに特化した垂直統合スタックを展示しています。ファイバーチャネルはレガシーSAN環境でニッチを維持し、iSCSIは10 GbEネットワークが支配する場所で存続しています。

NVMe over Fabricsの導入は、ハイパースケーラーが一括輸入できる手頃な価格のRDMA対応スイッチにかかっています。DellのObjectScaleのアップデートでS3 over RDMAが有効化されたことは、オブジェクトストレージもNVMe時代に入りつつあり、ネットワークのボトルネックを排除することでGPUの利用率を向上させていることを示しています。SAS、SATA、およびNVMeフロントエンドを単一のシャーシ内に公開するハイブリッドコントローラーは、顧客を時期尚早のフォークリフトアップグレードから守りながら、高速プロトコルへの段階的な移行を容易にします。

地域分析

南アフリカは堅固な光ファイバーバックボーン、確立された金融ハブ、および大規模ストレージ展開を支える再生可能エネルギー投資により、2024年収益の38.5%を保持しています。Teracoの100 MW容量を追加するための6億8,000万米ドルの債務調達は、継続的なハイパースケールの意欲を示しており、事業者は太陽光アレイから50%の電力を調達しながら2027年までに200 MW設置を目標としています。SANクラスターの早期採用者である国内銀行と鉱業コングロマリットは、AIを活用したリスクモデリングと予知保全のためにハイブリッドNVMeフラッシュアレイへの移行を進めており、アフリカ データセンター ストレージ市場における南アフリカのパフォーマンス階層市場としての地位を固めています。

2030年にかけてCAGR 13.2%を記録するナイジェリアは、急成長するフィンテックシーン、85%のモバイルブロードバンド普及率、およびローカルデータ居住に関する連邦指令の恩恵を受けています。HuaweiのラゴスクラウドリージョンはTier III施設への投資を促進しており、地域プロバイダーはナイラ建てのバジェットに合わせた価格を提供しています。中小企業はコンプライアンスログのためにオブジェクトストレージへとシフトし、ラゴスとアブジャの州政府は土地台帳のデジタル化のためにアーカイブアレイを展開し、金融サービス以外にも需要を広げています。

ケニアの再生可能エネルギーミックスはサステナビリティを重視するハイパースケーラーを引き付けており、ナイバシャにおけるマイクロソフトの地熱施設はグリーン電力の利用可能性がサイト選定を左右することを示しています。エジプトはスエズ運河の接続性と政府のデータセンター大規模プロジェクトを活用して、北アフリカとヨーロッパおよびペルシャ湾岸との橋渡し拠点として位置づけています。モロッコはOracleの2つのパブリッククラウドリージョンを持ち、イベリア半島のネットワークへの近接した低レイテンシの接続点を提供することでこの三角形を補完しています。アフリカのその他の地域では、海底ケーブルの陸揚げが小規模な沿岸経済を刺激していますが、不安定な電力グリッドと通貨の変動が短期的な普及を依然として抑制しています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

競争環境

アフリカ データセンター ストレージ市場は、いかなるサプライヤーも地域収益の15%以上を掌握していない中堅分断化プロファイルを特徴としています。グローバルな既存プレーヤーであるDell Technologies、Hewlett Packard Enterprise、Pure Storageは確立されたVARエコシステムと銀行および通信会社との参照案件を活用しています。Africa Data Centres、Teraco、Raxio Groupなどの地域専門業者は近接性と電力保証された施設を構築し、その後OEMと統合型製品のパートナーシップを締結しています。RaxioのIFCからの1億米ドルの債務パッケージは、エチオピア、モザンビーク、コンゴ民主共和国へのリーチを加速し、OTTプラットフォームに訴求するキャリアニュートラルなブループリントを強調しています。

市場差別化はますますAI最適化アレイ、不変スナップショットによるランサムウェア対策、エンドツーエンドのエネルギーテレメトリーを中心に展開されています。Hitachi VantaraとAxizの提携は、トレーニング、認定サポート、ローカライズされたスペアデポのバンドルにより未対応の国内カバレッジを解消し、慢性的なエンジニア不足を軽減しています。一方、Cassava TechnologiesとNVIDIAの提携によるアフリカ初のAIファクトリー建設は、モデル提供に特化した従量課金型GPUストレージバンドルを導入し、新たなパフォーマンス基準を設定しています。

アフリカ データセンター ストレージ産業リーダー

Dell Inc.

Hewlett Packard Enterprise

Pure Storage Inc.

Huawei Technologies Co. Ltd.

Kingston Technology Company Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Raxio Groupは、エチオピア、モザンビーク、コンゴ民主共和国におけるデータセンター建設資金として国際金融公社(IFC)から1億米ドルの債務融資を確保しました。

- 2025年3月:マイクロソフトは、ケープタウンおよびヨハネスブルグのクラウドリージョン内のAIインフラ拡充に向けてさらに3億米ドルを誓約し、総投資額を54億ランドに引き上げました。

- 2025年3月:Cassava TechnologiesとNVIDIAは、地域企業向けにセキュアなGPUリソースを提供するアフリカ初のAIファクトリーを南アフリカに建設する合意を発表しました。

- 2025年2月:Oracleは、モロッコの2リージョン展開を補完するケニアの新クラウドリージョンの計画を明らかにしました。

- 2025年11月:Teracoは100 MW容量の追加とユーティリティスケールの太陽光発電農場開発のために118億ランドの債務を調達しました。

- 2025年10月:INTRO TechnologyとOman Data Parkは、エジプトのスエズ運河経済特区にKemet Data Centreを建設するための4億5,000万米ドルのMOUに署名しました。

- 2025年9月:RaxioはコートジボワールにティアIIIデータセンターを開設し、西アフリカへのフットプリントを拡大しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

Mordor Intelligence社は、アフリカデータセンター・ストレージ市場を、アフリカ大陸の商業コロケーション、クラウド、ハイパースケール、エンタープライズ、エッジデータセンター施設内に導入された専用ストレージハードウェアとコントローラーソフトウェアの年間金額(米ドル)と定義している。対象となるデバイスには、ネットワークアタッチド、ストレージエリア、ダイレクトアタッチド、オブジェクト、フラッシュアレイのほか、ハードウェアにバンドルされる関連管理ソフトウェアが含まれる。

除外範囲:対象外:放送用またはアーカイブ用ワークフローにのみ使用される消費者向け外付ドライブ、CCTV DVR、テープライブラリはカウントされない。

セグメンテーションの概要

- ストレージ技術別

- ネットワーク接続ストレージ(NAS)

- ストレージエリアネットワーク(SAN)

- ダイレクトアタッチドストレージ(DAS)

- オブジェクトおよびテープストレージ

- ストレージタイプ別

- 従来型HDDアレイ

- オールフラッシュアレイ(AFA)

- ハイブリッドストレージ

- データセンタータイプ別

- コロケーション施設

- ハイパースケーラー/クラウドサービスプロバイダー

- エンタープライズおよびエッジ

- エンドユーザー別

- ITおよび通信

- BFSI

- 政府および公共部門

- メディアおよびエンターテインメント

- ヘルスケアおよびライフサイエンス

- 製造業

- フォームファクター別

- ラックマウント型

- ブレードおよびモジュラー

- 分解型/コンポーザブル

- インターフェース別

- SAS / SATA

- NVMe

- ファイバーチャネルおよびiSCSI

- 国別

- 南アフリカ

- ナイジェリア

- ケニア

- エジプト

- モロッコ

- その他のアフリカ

詳細な調査方法とデータの検証

一次調査

ヨハネスブルグ、ラゴス、ナイロビ、カイロにあるティア3コロケーションサイトの施設管理者、西アフリカを担当するOEMチャネル責任者、BFSIおよび通信企業のCIOにインタビューを行った。これらのディスカッションにより、平均的なラック密度、フラッシュマイグレーションのスケジュール、典型的な価格帯が明らかになり、机上での調査結果をクロスチェックし、必要に応じて前提条件を調整することができました。

デスクリサーチ

当社のアナリストは、国際電気通信連合のデータトラフィックダッシュボード、アフリカデータセンター協会のキャパシティ調査、TeleGeographyの海底ケーブルマップ、HS 8471および8473の南アフリカ歳入庁通関コード、現地のICT設備投資動向を明らかにする中央銀行提出書類など、信頼性の高いオープンな情報源から基礎的なインプットをまとめた。企業の10-K、投資家向け説明資料、調達通知書は出荷量予測を豊かにし、D&B Hooversはアフリカで活動するサプライヤーの収益分配を提供した。アフリカ連合のデジタルトランスフォーメーション戦略の規制上の留意点は、データ主権のトリガーの検証に役立った。このリストは例示であり、検証の際にはその他多くの公的および有償の文献を参照した。

マーケット・サイジングと予測

トップダウンとボトムアップのハイブリッドモデルを採用。まず、発表されたメガワット構築量と稼働率を使用して、大陸のインストール済みラックベースを予測し、次にラックあたりの予測テラバイトとブレンド$/GBを乗じて、予備的な価値を提供する。サプライヤーのロールアップ、チャネルのチェック、平均販売価格と出荷台数のサンプリングは、再調整の指針となるボトムアップのセンスチェックを提供する。主要な変数には、ハイパースケールのメガワット増設、地域のデータトラフィックの伸び、フラッシュからディスクへの価格スプレッド、ラック密度の変化、企業のクラウド移行率などが含まれる。電力網の制約に関するシナリオ分析に裏付けられた多変量回帰が、2025~2030 年の見通しを支えている。出荷ギャップが存在する場合は、輸入トレースと保証登録から値を推定し、過去のサイクルでテストされた保守的なアップリフト係数を適用した。

データ検証と更新サイクル

出力は、自動バリアンス・スキャン、ピア・アナリストのチェック、シニア・サインオフの3層のレビューを通過する。設定された閾値を超える異常が発生した場合は、一次情報源と再度連絡を取る。報告書は毎年更新され、主要なハイパースケールへの投資発表や関税の変更があると、中間更新が行われる。

アフリカ・データセンターのストレージ・ベースラインが信頼される理由

企業が地域、製品範囲、更新周期を変えるため、公表された見積もりはしばしば異なる。

ここでの主なギャップドライバーには、ソフトウェアライセンスがバンドルされているかどうか、自作ハイパースケーラ容量がカウントされているかどうか、適用される通貨換算日が含まれます。Mordorのスコープは、アフリカの施設内に配備されたストレージハードウェアと付属管理ソフトウェアに厳密に合わせ、建設費を除外し、IMFの年間平均で米ドルに換算することで、二重カウントとレートノイズを回避している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 7.7億米ドル(2025年) | モルドール・インテリジェンス | - |

| 0.69億米ドル(2025年) | 地域コンサルタントA | ハイブリッド・アレイを省き、低ASPベンチマークを使用 |

| 0.69億米ドル(2025年) | 業界誌B | ハードウェアの出荷のみを捕捉し、バンドル・ソフトウェア・サポートは除く。 |

| 27.1億米ドル(2023年) | グローバル・コンサルタンシーA | 中東・アフリカをカバーし、電力・冷却装置を折り込む |

この比較によると、小規模な地域別調査は調査範囲を狭め、より広範なグローバル調査は隣接する支出バケットを混ぜることで合計を膨らませていることがわかる。明確な境界線を選択し、現場でのインタビューによって金額を検証し、毎年更新することで、モルドールはバランスの取れた透明性の高いベースラインを提供し、ユーザーはそれを再現し、守ることができる。

レポートで回答される主要な質問

アフリカ データセンター ストレージ市場の現在の規模は?

アフリカ データセンター ストレージ市場規模は2025年に7億7,000万米ドルであり、2030年までに13億米ドルに達すると予測されています。

市場をリードするストレージ技術は何ですか?

ストレージエリアネットワーク(SAN)ソリューションが2024年に43.6%のシェアをもってリードしていますが、ネットワーク接続ストレージ(NAS)はCAGR 14.2%でより速く成長しています。

ハイパースケーラーがアフリカに積極的に投資する理由は何ですか?

データ居住法、再生可能エネルギーの潜在力、および海底ケーブルの接続性が、ハイパースケーラーにクラウドリージョンのローカライズを促し、市場成長を加速させています。

最も速く成長している国はどこですか?

ナイジェリアはフィンテックの拡大とローカルクラウド導入に牽引され、2030年にかけてCAGR 13.2%という最高の予測成長率を記録しています。

電力制約はストレージ選択にどのような影響を与えていますか?

事業者は、特に不安定なグリッドのある地域において、運用電力消費を抑制するためにエネルギー効率の高いフラッシュアレイとハイブリッドアーキテクチャを選好しています。

市場拡大を妨げる主な抑制要因は何ですか?

認定ストレージエンジニアの限られた可用性が複雑な展開を制約し、マネージドサービスと自動化駆動型ソリューションへの需要を促しています。

最終更新日: