衛生陶器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

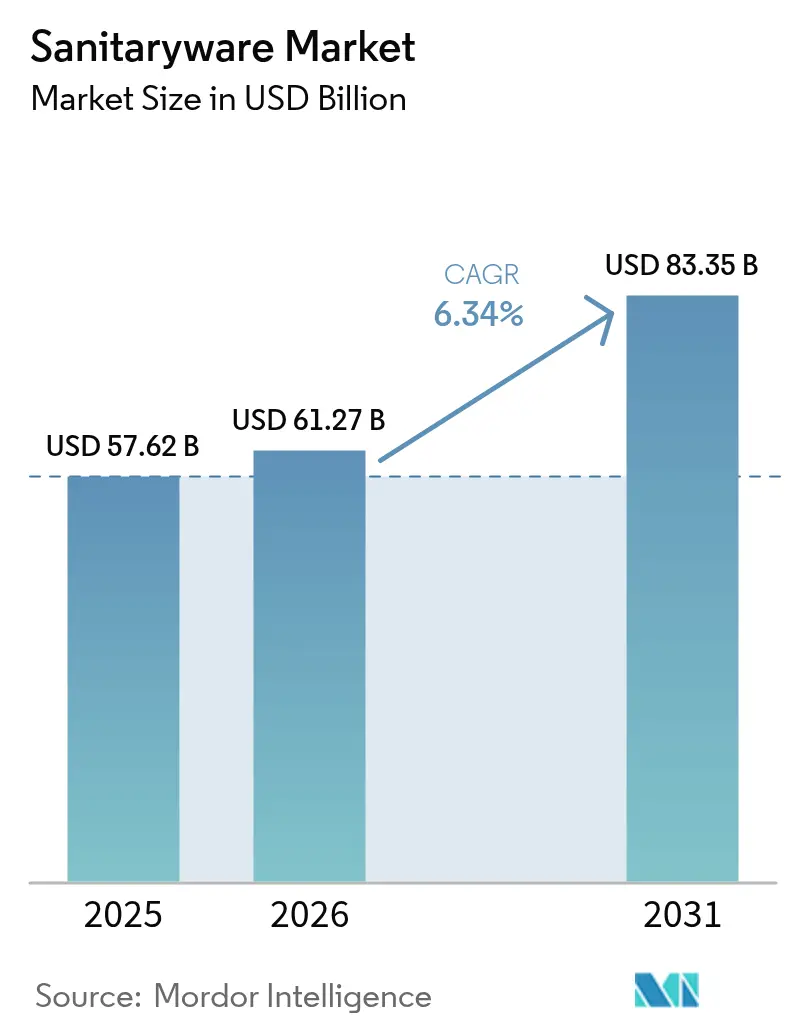

| 市場規模 (2026) | 61.27 十億米ドル |

| 市場規模 (2031) | 83.35 十億米ドル |

| 成長率 (2026 - 2031) | 6.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる衛生陶器市場分析

衛生陶器市場は、2025年のUSD 576億2,000万から2026年にはUSD 611億2,700万に成長し、2026年〜2031年にかけて6.34%のCAGRで2031年までにUSD 833億5,000万に達すると予測されています。都市人口の増加、新興地域における大規模インフラプロジェクト、および成熟経済圏でのプレミアムバスルームアップグレードが相まって、ユニット需要を押し上げると同時に平均販売価格の上昇を支えています。規制当局が流量規制を強化し、消費者が利便性を求める中、節水型および スマート衛生陶器が普及し、メーカーはIoT接続性と抗菌グレーズをコア製品ラインに組み込む取り組みを加速しています。中東・アフリカ地域は、USD 1兆5,000億相当のメガプロジェクトを背景に最も強い地域成長軌道を示しており、アジア太平洋地域は住宅着工件数とリノベーションサイクルが大規模に継続していることから、最大の地域シェアを維持しています。マージンの維持は、原材料の垂直統合、省エネキルン技術、および直接消費者向けプラットフォームとプロジェクト型パートナーシップを組み合わせたオムニチャネル流通に依存しています。

主要レポートのポイント

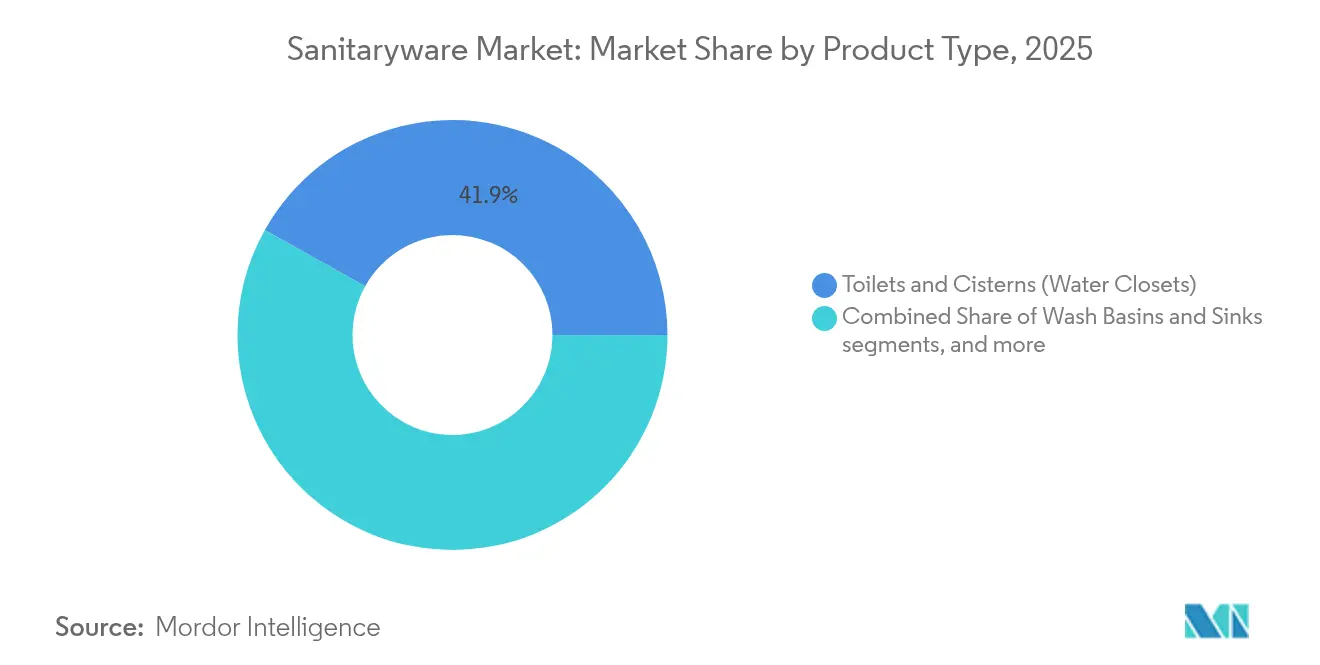

- 製品タイプ別では、トイレおよびシスターンが2025年の衛生陶器市場シェアの41.89%を占めてトップとなり、洗面台およびシンクは2031年までに6.71%のCAGRで成長すると予測されています。

- 素材別では、セラミック製品が2025年の衛生陶器市場規模の77.05%を占め、複合材は同期間に6.45%のCAGRで拡大する見込みです。

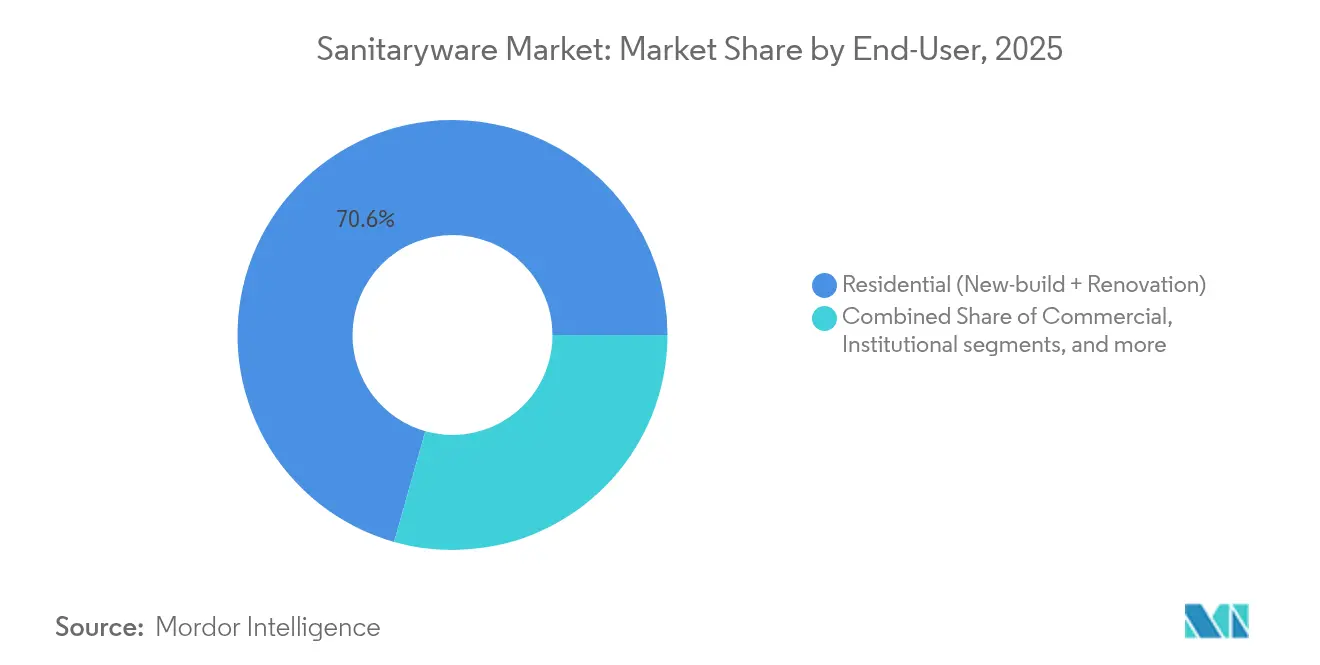

- エンドユーザー別では、住宅用途が2025年の売上シェアの70.62%を占め、機関セグメントが2031年までに6.82%のCAGRで最も高い予測成長を示しています。

- 流通チャネル別では、小売が2025年の衛生陶器市場規模の75.2%を占め、プロジェクト主導のB2Bチャネルは6.76%のCAGRで拡大する見通しです。

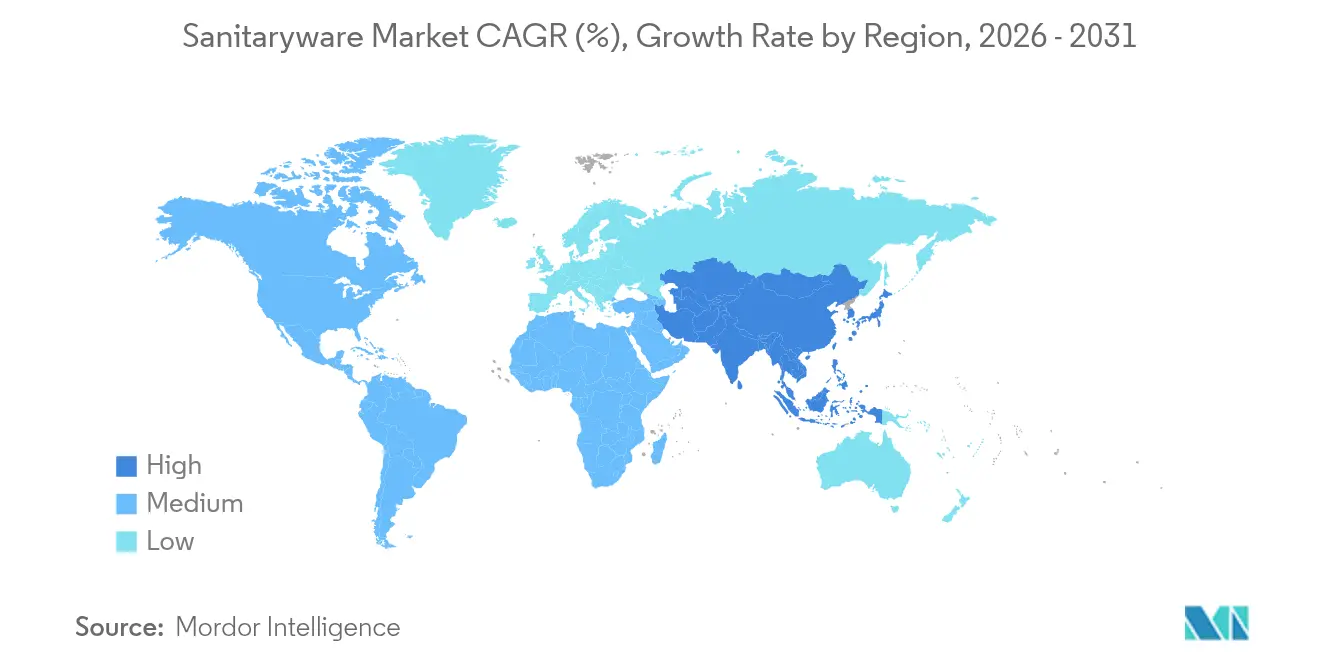

- 地域別では、アジア太平洋が2025年の衛生陶器市場シェアの39.72%を占め、中東・アフリカが2031年までに6.95%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル衛生陶器市場のトレンドと洞察

促進要因のインパクト分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムおよび節水型製品の普及 | +1.2% | グローバル(北米および欧州連合が主導) | 中期(2〜4年) |

| モジュール式・省スペース型プレハブバスルームポッド | +0.8% | アジア太平洋中心、中東・アフリカへ波及 | 長期(4年以上) |

| Eコマース主導の直接消費者向け拡大 | +0.9% | グローバル(北米および欧州で強い牽引力) | 短期(2年以内) |

| 成熟経済圏でのリノベーション急増 | +1.1% | 北米および欧州連合 | 中期(2〜4年) |

| 急速な都市化と住宅建設 | +1.3% | アジア太平洋および中東・アフリカ | 長期(4年以上) |

| スマート・抗菌セラミックコーティングの進化 | +0.7% | グローバル(プレミアムセグメント重点) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアムおよび節水型製品の普及

節水と健康への関心の高まりが、衛生陶器市場全体でプレミアム衛生陶器への急速な移行を促しています。TOTOの2025年WASHLET S5は、タンクレス加熱によりエネルギー使用量を38%削減し、設計の進化が持続可能性目標を達成しつつより高い価格帯を実現できることを示しています。2024年のHouzzによる1,247名の米国住宅所有者を対象とした調査では、41%がトイレの特殊機能を設置しており、そのうち23%がビデシート、19%がセルフクリーニング機能を選択していることが明らかになっています。[1]Houzz リサーチ、「2024年米国 Houzz・ホームスタディ」、houzz.com。WaterSenseラベリングや地域の干ばつ政策などの規制枠組みにより、建設業者は節水型トイレおよび水栓を採用するよう促されており、プレミアム代替の加速につながっています。IoT対応スマートトイレは、施設管理チームが使用状況を監視し、メンテナンスを予測することを可能にし、機関購入者のライフサイクルコストを削減します。技術的に高度なモデルの高いマージンは、価格感応度の高いセグメントでの緩やかな数量成長を補い、衛生陶器市場全体の収益性を支えています。

モジュール式・省スペース型プレハブバスルームポッド

高密度都市の開発業者はより迅速なプロジェクトサイクルを求めており、プレハブポッドが衛生陶器を完全に仕上げられたモジュールに組み込む魅力的な代替手段となっています。アジア太平洋地域の建設会社は、現場での労働時間を短縮し、熟練工不足に対処し、不良率を改善するために、標準化されたバスルームポッドを大規模に導入しています。サウジアラビアのNEOMなどのメガ開発プロジェクトは工業化建設技術を取り入れており、ポッドに最適化されたトイレ、洗面台、配管アセンブリを提供できるサプライヤーに機会をもたらしています。工場管理環境では、より厳格な品質検査が可能であり、現場での一貫した施工が難しい高度なコーティングの適用も容易になります。このシフトにより、衛生陶器メーカーはモジュール式フレームに適合したコレクションを設計することが求められ、衛生陶器市場のサプライチェーンが再形成され、アフターセールスサービスの要件が拡大しています。

Eコマース主導の直接消費者向け拡大

住宅所有者がオンラインで衛生陶器を調査・購入するようになるにつれ、衛生陶器市場では大きなチャネルの変革が起きています。拡張現実ツールにより、ユーザーは自宅で洗面台やバニティを視覚的に確認でき、店頭ショールームへの依存が軽減されます。LIXIL、Rocaなどのブランドは、設置サポートとスマート衛生陶器アプリを統合した独自のウェブストアを拡大させており、より高いマージンと貴重な消費者データを獲得しています。工事業者も標準化されたSKUのデジタル調達をますます活用し、小規模工事の物流を合理化しています。大型商業プロジェクトではハイブリッドモデルが依然として主流ですが、直接消費者向け販売の基礎的な成長が価格決定力をメーカーへとシフトさせ、対応可能市場を拡大しています。

成熟経済圏でのリノベーション急増

米国および西欧における老朽化した住宅ストックが堅調なバスルームリモデル活動を促し、住宅所有者は新居購入よりも性能向上投資を選ぶ傾向が高まっています。米国では2024年のバスルームプロジェクトあたりの中央値支出がUSD 15,000に達し、毎年24%の住宅所有者がアップグレードを実施しています。人口高齢化に伴い、コンフォートハイトトイレ、ウォークインバスタブ、手すりなどがユニバーサルデザインの原則に沿った需要を生み出しています。省エネリトロフィットにより、節水型衛生陶器やスマートコントロールへの需要がさらに高まり、より広範な脱炭素化目標の達成に寄与しています。リノベーションサイクルはアフターマーケットの収益源を維持し、衛生陶器市場における周期的な新築需要を均衡させています。

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギーおよび原材料価格の変動 | -0.9% | グローバル(欧州およびアジアへの影響が顕著) | 短期(2年以内) |

| 厳格なキルン排出・排水規制 | -0.6% | 北米および欧州連合 | 中期(2〜4年) |

| 配管工の労働力不足による工事遅延 | -0.8% | 北米および欧州連合 | 短期(2年以内) |

| 循環経済における補修・再利用への圧力 | -0.4% | 欧州連合(グローバルに波及) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギーおよび原材料(粘土、ジルコン)価格の変動

ジルコンサンドはセラミックグレーズの重要な不透明剤であり、セラミック向けの世界ジルコン生産量の半数以上を占めており、供給の変動や価格急騰のリスクにさらされています。欧州では2024年にトンネルキルン用の天然ガスコストが急騰し、操業費用が増大してマージンが圧迫されました。中小の地域メーカーはヘッジ手段や長期契約を欠くことが多く、生産停止リスクが高まっています。垂直統合とリサイクル素材の代替利用により部分的な緩和が可能ですが、資本支出と技術的ノウハウを必要とします。持続的な価格変動は、財務力の強い企業が衛生陶器市場における原材料パイプラインを確保する中で、業界再編を加速させる可能性があります。

厳格なキルン排出・排水規制

米国環境保護庁(EPA)のサブパートKKKKKおよび欧州の炭素国境調整メカニズムは、セラミック製造ラインからの粒子状物質、フッ化水素(HF)、および炭素排出に対してより厳しい制限を課しています。法規制への適合には、バグハウスフィルターのアップグレード、継続的な監視システム、キルンプロファイリングソフトウェアが必要となり、資本・運用コストの上昇につながります。Geberitのようなメーカーは早期投資を活用して2015年以降CO₂強度を63.2%削減し、持続可能性基準を重視する入札において競争優位を獲得しています。[2] Geberit Group、「サステナビリティレポート2025」、geberit.com。基準を満たせない企業は罰金や輸入課税に直面するリスクがあり、衛生陶器市場全体のグローバル競争力の低下と成長の阻害につながります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:トイレが主導、洗面台が成長を牽引

トイレおよびシスターンは、その必需品としての性質があらゆる建築クラスでのベースライン需要を確保することから、2025年の衛生陶器市場シェアの41.89%を占めました。洗面台およびシンクは、日常のルーティンを高める高衛生タッチフリーセンサー水栓や印象的なデザインへの消費者の需要を反映し、2031年まで最も高い6.71%のCAGRを記録する見込みです。設計の反復サイクルの加速、薄型リムレス洗面台、マット仕上げ、リムレストイレが平均販売価格を引き上げ、ブランド差別化を強化しています。バスタブは北米および欧州で成熟段階に近づいていますが、可処分所得の増加によりスパのようなバスルームへの憧れが高まっている東南アジアでは市場を拡大しています。スマートトイレの普及は、アプリベースの分析サブスクリプションを通じてさらなる収益源を広げ、衛生陶器市場におけるコアハードウェア販売にサービス収入を追加しています。

スマートトイレは瞬間給湯器と在室センサーを搭載し、スタンバイロスを削減することで、省エネを具体的な販売訴求点に変えています。小便器は1サイクルあずかわずか0.5Lを使用するハイブリッドフラッシュバルブにより、厳格な建築基準を満たしています。西洋の家庭ではかつてニッチであったビデシートが、衛生意識の高まりとともにパンデミック後に主流として受け入れられつつあります。セラミックソープディスペンサーやマッチングトイレブラシホルダーなどのアクセサリーカテゴリーにより、特にホスピタリティや集合住宅でブランドがフルスイートの契約を獲得しやすくなっています。一貫した製品更新サイクルが衛生陶器市場をダイナミックかつイノベーション主導で維持しています。

素材別:セラミックの支配、複合材の加速

セラミック衛生陶器は2025年に市場シェアの77.05%を維持し、コスト効率、機械的強度、および充実したグローバルサプライヤーベースにより、引き続き基準とみなされています。ソリッドサーフェスおよびエンジニアードミネラル複合材は、建築家が現場で補修可能なシームレスでカラー統合型の衛生陶器を求めるにつれて6.45%のCAGRで成長しており、これは高級ホスピタリティ施設で特に重視される特性です。高圧鋳造セラミックにより、ミニマリストの建築トレンドを反映するシャープなラインが実現し、複合材との美的差異が縮まっています。プレスメタルおよびステンレス鋼は、デザインよりも耐破壊性が優先される高負荷の公共トイレで引き続き有効です。リサイクルコンテンツグレーズおよびガラス化廃棄物骨材は、循環経済指令に沿う形で浮上しており、環境性能の差異を縮小し、衛生陶器市場での材料選択肢を拡大しています。

複合材の採用はコスト感応度が高い一方、プレミアム集合住宅やブティックホテルのプロジェクト予算がそのプレミアム価格を支えています。メーカーは傷補修キットと軽量化によるライフサイクルコスト削減を訴求しており、輸送排出量の低減にもつながります。アクリルはシャワーベースで引き続き主流ですが、リサイクル性に優れた薄型磁器エナメルスチールパンとの競争に直面しています。材料研究開発は抗菌ナノ粒子と低温焼結に集中しており、キルンのエネルギー使用量を抑制します。これらの進歩によりサプライチェーンの強靭性が深まると同時に、持続可能性を核心とするブランドストーリーが育まれています。

エンドユーザー別:住宅の大量需要、機関の勢い

住宅プロジェクトは2025年の衛生陶器市場規模の70.62%を占め、継続的な交換サイクルと新築住宅へのベースライン需要を反映しています。医療施設、学校、公共建築物などの機関施設は、政府が近代化と衛生改善に向けて景気刺激資金を投入する中で、6.82%のCAGRで将来の拡大を主導しています。病院は病原体感染を抑制するためにリムレストイレとタッチフリー洗面台を採用し、学校は持続可能性目標を達成するために耐久性の高い節水型衛生陶器を義務付けています。アクセシビリティリトロフィットは、人口高齢化と連動してコンフォートハイトトイレとセンサー水栓への需要を生み出しています。商業不動産は、オフィスがハイブリッドワークに合わせてスペースを再構成し、衛生陶器市場においてジェンダーニュートラルトイレと在室分析を統合する中で安定を保っています。

機関プロジェクトでは、厳格な性能仕様と長期保証条項により、ユニットあたりの収益が高くなる傾向があります。スマートセンサーデータに連動した長期メンテナンス契約が年金収入の流れをもたらし、景気循環の影響を緩和します。保証・サービスパッケージには交換部品と予測保全ソフトウェアが含まれ、ブランドロイヤルティを高めています。新興市場における住宅の手頃な価格確保のための取り組みが、プレミアム成長とエントリーレベルの数量のバランスをとり、生産ラインを価格帯の両端に最適化しています。

流通チャネル別:小売の規模、プロジェクトの定着

小売は2025年の衛生陶器市場規模の75.2%を大型量販店、専門ショールーム、および消費者と小規模工事業者向けのSKUを集約する急成長のEコマースポータルを通じて獲得しました。プロジェクト型B2B調達は、大規模開発業者が調整コストを最小化するバンドル契約を好むことから、6.76%のCAGRで全体成長を上回るペースで拡大しています。オンラインマーケットプレイスは購買決定に影響を与える拡張現実ツールや評価システムを備えており、ブランドはデジタルコンテンツとラストワンマイル配送の改善を迫られています。エクスクルーシブブランドストアは、キュレーションされた体験とIoTデモを中心に、アップグレードの意欲を喚起しクロスセルの機会を生み出しています。卸売販売業者は、分散した建設スケジュールに対応した付加価値物流、プロジェクトステージング、ジャストインタイム配送へと軸足を移しています。

チャネルの重複は潜在的な競合を生むことがありますが、段階的な価格設定と専用SKUがトレードマージンの保護を支援しています。メーカーはオムニチャネル戦略を展開し、物理的・デジタルの接点全体でのプレゼンスを確保しています。直接消費者向けフルフィルメント倉庫はリードタイムを短縮し、スマート衛生陶器のオンボーディングに不可欠な購入後サービスを向上させています。チャネルアーキテクチャの進化により豊富なデータフローが生まれ、衛生陶器市場における動的な需要予測と在庫最適化が可能になっています。

地域分析

アジア太平洋地域は2025年の衛生陶器市場シェアの39.72%を維持し、インド、インドネシア、ベトナムでの活発な住宅プロジェクト、および日本・韓国での堅調なリノベーションサイクルに支えられています。2024年以降の中国の成長鈍化により地域の伸びは抑えられましたが、他地域での増加を相殺するには至りませんでした。地域メーカーは、コスト競争力のある原材料への近接性と中所得層消費の拡大を活用し、稼働率を維持しています。政府の住宅スキームと都市再開発計画が安定したベースライン需要を支えています。

中東・アフリカ地域は、NEOM、レッドシーグローバル、ドバイ2040などのギガプロジェクトが住宅および宿泊施設ユニットを大量に動員し、それぞれが包括的なバスルームパッケージを必要とすることから、2031年までに最も速い6.95%のCAGRを記録する見込みです。厳しい現場条件と熟練工不足を背景に、プレハブバスルームポッドが特に普及しています。地域コンテンツ義務化により合弁事業が促進されており、グローバルブランドはサウジアラビアやUAEに倉庫と軽アセンブリ拠点を設立し、衛生陶器市場における納期を短縮しています。

北米は、老朽化した住宅ストックとバスルームリモデルの資金となる記録的な住宅担保価値に後押しされた持続的なリノベーション支出から恩恵を受けています。連邦政府のインフラ支出は公共施設や手頃な価格の住宅開発へと波及し、機関需要を押し上げています。欧州は借入コストの上昇と慎重な開発業者心理により低迷しているものの、公的投資が続くポーランドやアイルランドには底堅さの兆しが見られます。炭素規制により節水型衛生陶器とリサイクルセラミックコンテンツが促進され、製品ポートフォリオが持続可能性へとシフトしています。中南米とアフリカのその他の地域は、マクロ経済の変動に連動した混在した動態を示しているものの、段階的な都市化とインフラへのコミットメントが数量需要の下支えとなっています。この地理的なモザイク構造により、衛生陶器市場全体で製品特性、価格帯、流通モデルの精緻な調整が必要とされています。

競合環境

グローバルの競合は中程度の集中度にあり、上位の多国籍企業が相当ではあるものの支配的ではないシェアを握っています。TOTO、Kohler、LIXIL、Rocaはスマート技術、独自グレーズ、およびデザインコラボレーションによって差別化を図っています。RAK CeramicsやHindwareなどの地域企業は、地場製造を活用して輸送コストと地域デザイン嗜好への対応において競争力を発揮しています。Villeroy & BochによるIdeal Standardの2024年のEUR 6億(USD 7億400万)での買収は、13,000名の従業員を擁する欧州の重量級プレイヤーを生み出し、スケールエコノミーとクロスセルの可能性を拡大しました。[3]Freshfields Bruckhaus Deringer、「Villeroy & Boch – Ideal Standard ディールアドバイザリー」、freshfields.com。より厳格な排出基準を満たしながらIoTチップと抗菌コーティングの搭載を競う中で、イノベーションサイクルが加速しています。

戦略的パートナーシップが拡大しており、Hansgroheの電気油圧式粉砕施設はクロムめっきプラスチックの98%のリサイクルを実現し、循環型経済へのコミットメントを示しています。[4]Hub-4、「Hansgroheリサイクルプラント」、hub-4.com。TOTOの2025年スイートはデジタル化されたメンテナンスを統合し、不動産管理者が使用状況と水消費を追跡できるようにし、アフターセールスのソフトウェア収益を確保しています。一方、チャレンジャーブランドは直接消費者向け戦術を採用し、透明な価格設定とフィルター交換のサブスクリプションサービスを提供しています。競争の激しさは、衛生陶器市場における原材料価格の変動の中でコスト規律を維持しながらイノベーション投資とのバランスを取る能力にかかっています。

環境法規制への適合とデジタルエコシステムが資本と専門知識を要求するため、参入障壁は高まっています。グローバル企業は引き続き地域プレゼンスの強化とポートフォリオの空白、特に複合材やスマートハードウェア分野を補完するボルトオン型買収を模索しています。そのため、市場シェアの変動は流動的であり続け、技術採用と持続可能性へのコミットメントが将来の勝者を決定します。

衛生陶器産業のリーダー

TOTO Ltd.

LIXIL Corporation (incl. American Standard, GROHE)

Kohler Co.

Roca Sanitario S.A.

Geberit AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:スペインはカザフスタンと共同でクズロルダに年間50万ユニットの生産能力を持つ衛生陶器工場を建設することに合意し、設置システムおよび関連部品とともに国内市場および中央アジア市場をターゲットとしています。

- 2025年3月:TOTOはタンクレス加熱によりエネルギー使用量を38%削減したWASHLET S5を発表し、超薄型のLINEARCERAM洗面器を導入し、北米においてデザインと持続可能性を前進させました。

- 2024年10月:Hansgrohe Groupは、クロムめっき廃棄物の98%を回収し年間100,000kgを処理する、世界初のガルバナイズドプラスチック部品向け電気油圧式粉砕施設を稼働させました。

- 2024年1月:KohlerはKLAFSを買収し、プレミアムサウナソリューションをウェルネスポートフォリオに統合するとともに、ドイツのエンジニアリングの統合を通じてホリスティックなバスルーム体験のリーダーシップを強化しました。

グローバル衛生陶器市場レポートの範囲

衛生陶器市場の包括的な背景分析(市場評価、セグメント別の新興トレンド、市場ダイナミクスの重要な変化を含む)がレポートに網羅されています。また、市場に存在する主要プレイヤーの詳細を提供する産業の競合環境も掲載されています。衛生陶器市場は素材別(セラミック、プラスチック、その他素材)、タイプ別(水洗便器、洗面台、ペデスタル、シスターン、その他)、用途別(キッチン、バスルーム)、エンドユーザー別(住宅、商業)、および地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)にセグメント化されています。

| トイレ・シスターン(水洗便器) |

| 洗面台・シンク(ペデスタル洗面台を含む) |

| バスタブ・ジャクジータブ |

| 小便器 |

| ビデ |

| その他製品(セラミックソープトレー、ソープディスペンサーなど) |

| セラミック |

| プレスメタル |

| アクリルおよびプラスチック |

| ソリッドサーフェスおよび複合材 |

| 住宅(新築およびリノベーション) |

| 商業(ホスピタリティ、オフィス、小売) |

| 機関(医療、教育、公共) |

| B2C/小売 | マルチブランドストア |

| エクスクルーシブブランドアウトレット | |

| 地元のホームセンター | |

| オンライン | |

| B2B/プロジェクト(開発業者、建築家、インテリアデザイナー、工事業者など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | トイレ・シスターン(水洗便器) | |

| 洗面台・シンク(ペデスタル洗面台を含む) | ||

| バスタブ・ジャクジータブ | ||

| 小便器 | ||

| ビデ | ||

| その他製品(セラミックソープトレー、ソープディスペンサーなど) | ||

| 素材別 | セラミック | |

| プレスメタル | ||

| アクリルおよびプラスチック | ||

| ソリッドサーフェスおよび複合材 | ||

| エンドユーザー別 | 住宅(新築およびリノベーション) | |

| 商業(ホスピタリティ、オフィス、小売) | ||

| 機関(医療、教育、公共) | ||

| 流通チャネル別 | B2C/小売 | マルチブランドストア |

| エクスクルーシブブランドアウトレット | ||

| 地元のホームセンター | ||

| オンライン | ||

| B2B/プロジェクト(開発業者、建築家、インテリアデザイナー、工事業者など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

衛生陶器市場の現在のグローバル価値はいくらですか?

衛生陶器市場の規模は2026年にUSD 611億2,700万であり、2031年までにUSD 833億5,000万に達すると予測されています。

グローバルな衛生陶器需要の中で最も急成長している製品カテゴリーはどれですか?

洗面台およびシンクは、デザインのアップグレードとプレミアム素材の採用に牽引され、2031年まで6.71%のCAGRで最も高い成長を示しています。

衛生陶器販売において最も強い見通しを示している地域はどこですか?

中東・アフリカは、サウジアラビアのNEOMなどの大規模開発プロジェクトを背景に、最も速い6.95%のCAGRを示しています。

スマート技術は衛生陶器の購買にどのような影響を与えていますか?

IoT対応のトイレや洗面台は使用状況の監視と予測メンテナンスを可能にし、サービス収益を追加しプレミアム価格設定を支えています。

衛生陶器メーカーのマージンを脅かす課題は何ですか?

エネルギー、粘土、ジルコンの投入コストの変動、ならびに厳格な排出規制と熟練工不足が収益性に重くのしかかっています。

プレハブ化が衛生陶器サプライヤーにとって重要な理由は何ですか?

バスルームポッドは現場での労働時間を削減し品質を確保するため、高密度な都市プロジェクトや熟練工不足に直面している地域にとって不可欠なものとなっています。

最終更新日: