米国商業用バスルーム製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

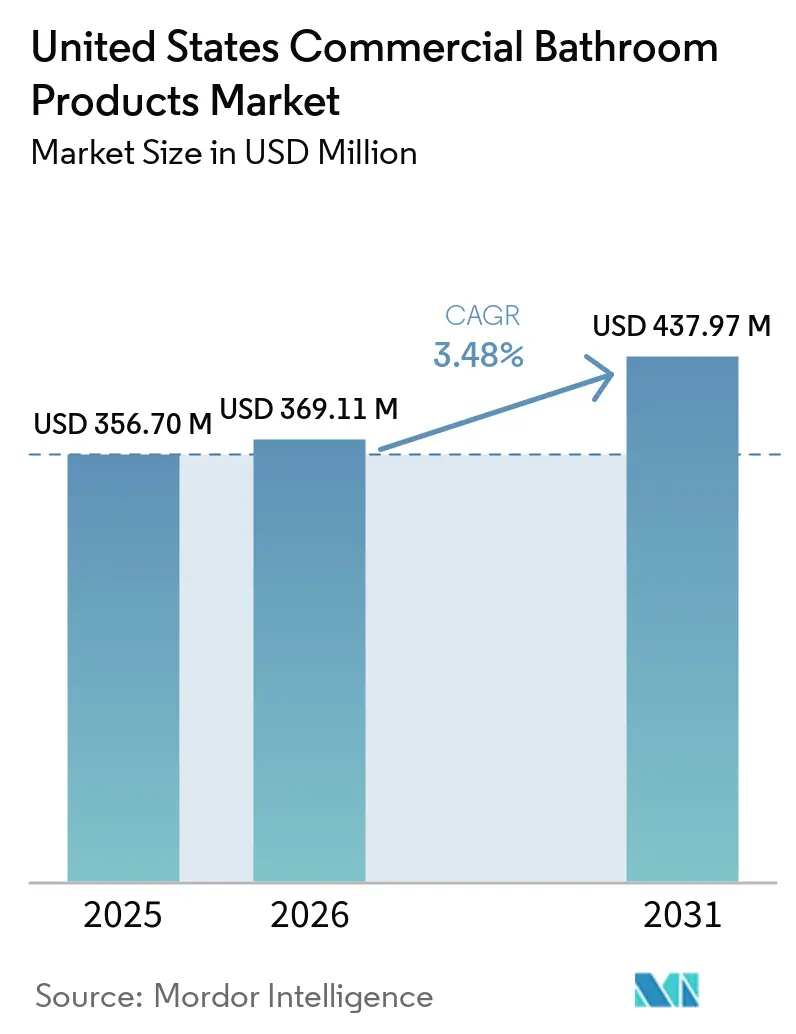

| 基準年の市場規模 (2025) | 356.70 百万米ドル |

| 市場規模 (2026) | 369.11 百万米ドル |

| 市場規模 (2031) | 437.97 百万米ドル |

| 成長率 (2026 - 2031) | 3.48% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国商業用バスルーム製品市場分析

米国商業用バスルーム製品市場規模は2025年に3億5,670万米ドルと評価され、2026年の3億6,910万米ドルから2031年には4億3,800万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは3.5%です。非住宅建設はデータセンターの大規模プロジェクトや医療施設を背景に拡大しており、大規模キャンパスにおける高仕様設備の調達可視性が向上しています。パンデミック後の衛生への期待の高まりは、EPA WaterSenseバージョン2.0およびLEED v5とともに、低流量・タッチレス製品を多くの商業プロジェクトにおいてオプションのアップグレードから標準仕様へと引き上げています [1]米国環境保護庁、「WaterSense仕様および製品認証」、米国環境保護庁、epa.gov。調達サイクルもIoT対応モニタリングによって再編されており、空港・病院・学校におけるメンテナンス対応時間を短縮しながら予測的スケジュールの実現を可能にしています。一方、2025年に施行された特定輸入金属への50%関税により原材料価格の変動が続いており、入札マージンが圧迫され、米国商業用バスルーム製品市場における慎重な価格転嫁が求められています。慢性的な労働力不足は施工上のボトルネックを生み出しており、プレファブリケーション、標準化されたアセンブリ、および現場作業量を削減するセンサープラットフォームに優位性をもたらしています。

主要レポートのポイント

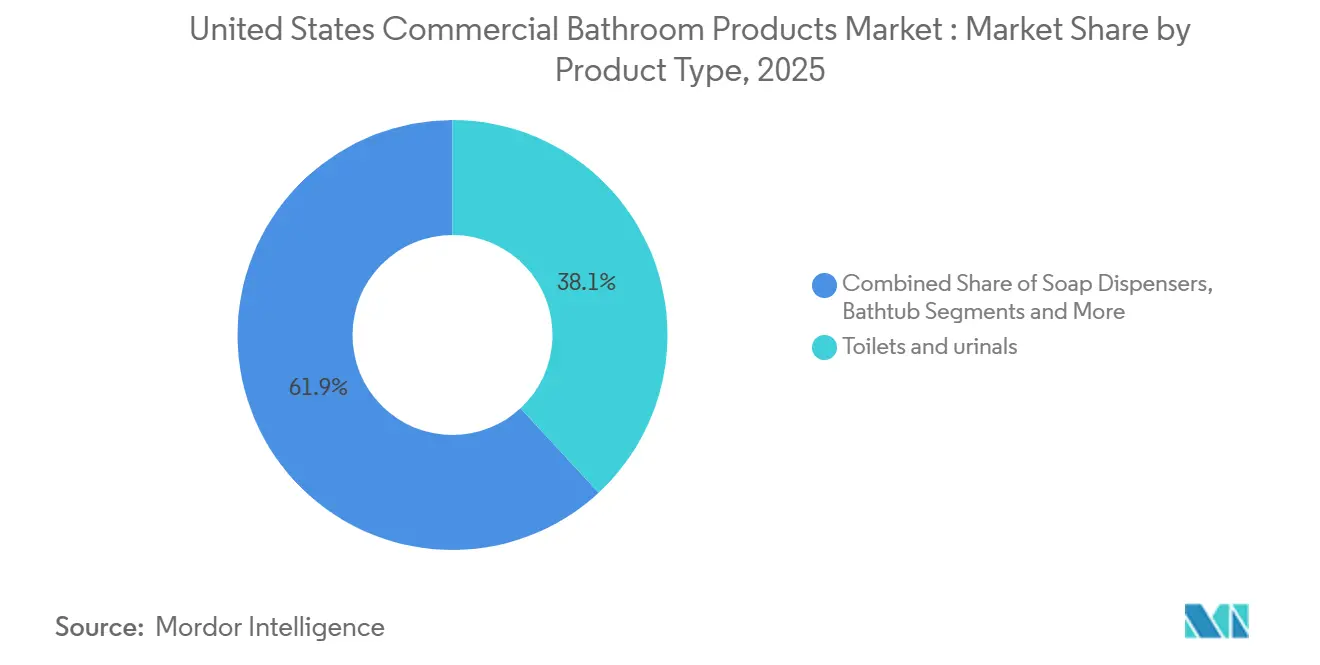

- 製品タイプ別では、トイレ・小便器が2025年の米国商業用バスルーム製品市場において38.16%の収益シェアでトップとなり、ソープディスペンサーは2031年までに5.0%のCAGRで最も速い成長を記録すると予測されています。

- 価格・品質ティア別では、標準・エコノミーティアが2025年の米国商業用バスルーム製品市場において35.25%を占め、プレミアム設備は2031年までに5.0%のCAGRで成長する見込みです。

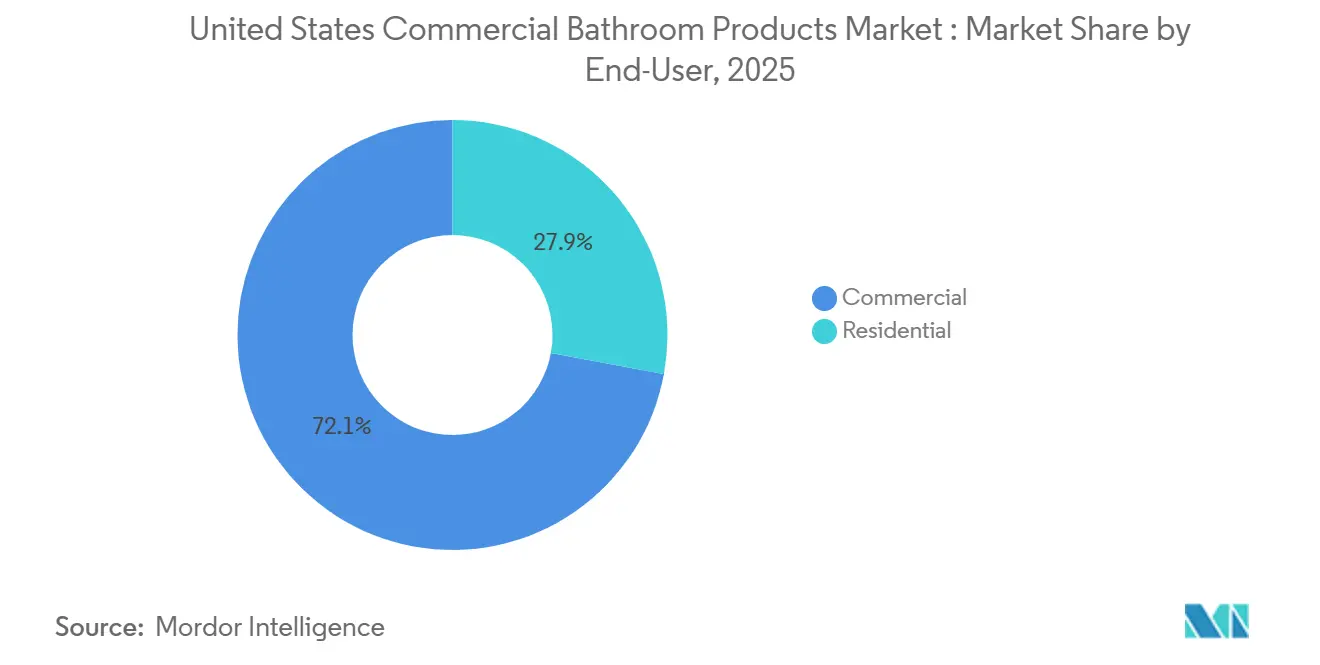

- エンドユーザー別では、商業用途が2025年の米国商業用バスルーム製品市場において需要の72.15%を占め、住宅用リフォームは2031年までに4.4%のCAGRで拡大すると予想されています。

- 流通チャネル別では、B2Bプロジェクト販売が2025年の米国商業用バスルーム製品市場において68.36%を占め、B2C小売・Eコマースチャネルは2031年までに5.3%のCAGRが見込まれています。

- 地域別では、北東部が2025年の米国商業用バスルーム製品市場において32.25%を占め、南西部は2026年から2031年にかけて4.8%のCAGRで最も速く成長する地域と予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国商業用バスルーム製品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非住宅エンドマーケットにおける建設支出が設備需要を持続させる | +1.2% | 全国的、南東部の医療、南西部のデータセンター、北東部の適応的再利用での早期成果 | 中期(2〜4年) |

| 規制・WaterSense・LEEDが商業プロジェクトにおける低流量・高効率設備を推進 | +0.9% | EPAのもとで全国的、カリフォルニア州・ニューヨーク州・オレゴン州・ワシントン州で加速 | 長期(4年以上) |

| エンドユーザーの衛生への期待がタッチレス水栓・フラッシュバルブ・ディスペンサーのリフォームを促進 | +0.8% | 全国的、空港・医療・幼稚園から高校(K-12)での高い需要 | 中期(2〜4年) |

| 施設のESG目標と公益事業インセンティブが高効率製品への交換を加速 | +0.6% | 全国的、都市市場でLEED・WELLを追求するポートフォリオが主導 | 長期(4年以上) |

| IoT接続型スマートトイレが予測的メンテナンスを可能にしライフサイクルコストを低減 | +0.4% | 全国的、大規模施設での最も早い採用 | 中期(2〜4年) |

| レジオネラ菌およびASHRAE-188への準拠がサーモスタット混合バルブ・自動フラッシュ・水安全性を向上 | +0.5% | 医療分野で全国的、ニューヨーク州・ニュージャージー州・カリフォルニア州・ミシガン州・イリノイ州・バージニア州で厳格 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

非住宅エンドマーケットにおける建設支出

非住宅建設の着工額は2026年1月に803億米ドルに達し、1月としては過去最高を記録し、前年同月比53.3%増となりました。これは10億米ドル以上の大規模プロジェクト263億米ドルに支えられたものです。この急増はデータセンターを含むオフィスが主導し、単月の着工額がピークに達したほか、人口動態的な医療需要の高まりとともに病院・クリニックも前進しました。予測では、データセンター投資は引き続き成長する一方、従来のオフィス活動は2027年まで高い空室率とハイブリッドワークの動向により制約を受けると示されています [2]米国建築家協会、「AIA合意建設予測」、米国建築家協会、aia.org。医療建設は引き続き堅調に推移すると予想され、医療外来ビルの稼働率は92.7%に達し、家主が価格決定力を得たことで医療グレードの設備・水安全システムの入札パイプラインが維持されています。これらのパターンは米国商業用バスルーム製品市場における調達を形成しており、データセンターはスケジュール短縮のために標準化・反復可能なバスルームモジュールを好む一方、医療・教育分野はADAアクセシビリティとサーモスタット混合バルブ・自動フラッシュによるレジオネラ菌リスク軽減を優先しています [3]メディケア・メディケイドサービスセンター、「ASHRAE 188を参照した水管理プログラムへの期待」、メディケア・メディケイドサービスセンター、cms.gov。

規制・WaterSense・LEEDが高効率設備を推進

EPAは2024年12月に個人用洗面台水栓に関するWaterSenseドラフトバージョン2.0仕様を最終決定し、最大流量を毎分1.2ガロンに引き下げ、公表から約12ヶ月後に発効します。カリフォルニア州、コロラド州、ニューヨーク州、オレゴン州、ワシントン州、ハワイ州、メイン州を含む各州はすでに毎分1.2ガロンを施行しており、合計で米国人口の24.2%をカバーし、より高流量の製品を使用している地域でのリフォーム機会を法制化しています。公共洗面台水栓については、EPAの2024年6月の通知で毎分0.4ガロンから0.35ガロンの上限が提案されており、すでに低流量で稼働している大規模な設置ベースを示す製品データに基づいています。LEED v5は節水を任意のクレジットからベースライン要件へと移行させており、サブメータリングとパフォーマンス追跡により、コンプライアンス基準を満たすために毎フラッシュ1.28ガロン以下のトイレと毎分0.35〜0.4ガロンの公共水栓へのオーナーの移行が期待されています。従来のLEED v4.1フレームワークでは認証建物全体で11%の節水が記録されており、より厳格なv5基準は米国商業用バスルーム製品市場のハードルを引き上げています。

エンドユーザーの衛生への期待がタッチレスリフォームを加速

タッチレス操作は空港・病院・学校などの高トラフィック環境において好みから期待へと移行しており、手動水栓やフラッシュバルブを接触点と水の流れ時間を削減するセンサーに置き換えるリフォームを加速しています。施設管理者はソープ・タオルディスペンサーをトイレ監視プラットフォームと統合し、使用中の在庫切れを減らし、ピーク時のトラフィックにおいて一貫したサービスレベルを維持するようになっています。コンピュータ化保全管理システム(CMMS)に接続されたIoTセンサーは、使用量の閾値を超えた場所に労働力を集中させる状態基準の清掃を可能にし、緊急呼び出しを削減し、労働力が制約された業務においてトイレの稼働時間を改善します。公衆集会場所でのタッチポイント最小化を支持する保健当局のパンデミック後のガイダンスと、NSF/ANSI 61に準拠した水接触材料は新しい商業施設全体で標準となっています。これらの変化が相まって、センサー搭載の水栓・フラッシュバルブ・ディスペンサーが米国商業用バスルーム製品市場を牽引する仕様リストにより深く組み込まれています。

IoT接続型スマートトイレがライフサイクルコストを低減

IoTトイレシステムは消耗品・稼働状況・温度・湿度・漏水を監視し、LoRaWAN・BLE・WiFiゲートウェイを通じて自動作業指示を発行するクラウドプラットフォームに接続します。センサーをCMMSに連携させた施設は99%以上の供給可用性を維持でき、使用量や閾値アラートを超えたトイレに清掃業務を集中させることで、廃棄物を削減しサービスの一貫性を向上させます。自動作業指示の作成は手動ステップを排除し、対応時間を短縮してピーク時のサービス問題による利用者への影響を軽減します。TOTOのECOPOWER水栓・バルブは使用のたびに小型水力発電で電力を生成し、KOLOスマートモニタリングシステムに接続することで、管理者に使用状況のヒートマップとメンテナンス履歴のリアルタイム可視性を提供します。ZurnのAquaSenseシステムは水消費量・サイクル数・バッテリー残量・フラッシュ対洗浄比率を報告し、複数拠点にわたる衛生プログラムのパフォーマンスをベンチマークします。これは米国商業用バスルーム製品市場においてデータ駆動型のトイレ運営へのシフトを示しています。これらのプラットフォームを導入した施設は、供給廃棄物の削減・緊急介入の減少・設備稼働時間の延長によって強化された迅速な投資回収期間を報告しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練労働者不足と請負業者のキャパシティ制約が施工を遅延させる | -1.1% | 全国的、高成長都市圏と大規模データセンタープログラムで深刻 | 短期(2年以内) |

| 銅・真鍮・鉄鋼の原材料価格変動がマージンを圧迫 | -0.9% | 全国的、2025年の輸入関税により増幅 | 短期(2年以内) |

| 超低流量の排水管搬送問題がコールバックと設計の複雑さを増加 | -0.3% | 古い建物ストックが多いリフォーム重点地域 | 中期(2〜4年) |

| IPC・UPC・地方修正条項にわたる規制の断片化がコストを増加 | -0.2% | 全国的、複数州にまたがる請負業者と流通業者にとって課題 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練労働者不足と請負業者のキャパシティ制約が施工を遅延させる

建設セクターは2026年に需要を満たすために推定34万9,000人の純増労働者を必要とし、その要件は2027年にさらに拡大し、配管・機械設備の施工キャパシティを制約しています [4]米国建設業者協会、「2026年建設労働力予測」、米国建設業者協会、abc.org。請負業者は慢性的な人員確保の課題とスケジュール遅延を報告しており、多くの企業が自社スタッフと下請け業者の両方における労働者不足を挙げています。外国生まれの労働者は建設労働力の相当な割合を占めており、執行措置が地域の供給を逼迫させ、スケジュールが専門職種に依存している場合にプロジェクトレベルのリスクをもたらす可能性があります。労働力の逼迫に伴い長期化したタイムラインが一般的となっており、建設業者は許可取得・調達・施工の各期間が長くなるにつれて建設サイクルが延びていると報告しています。これらの状況は、米国商業用バスルーム製品市場において設置設備あたりの現場作業時間を削減するプレファブリケーション・標準化バスルームポッド・デジタル調整を有利にしています。

原材料価格の変動がマージンと入札規律を圧迫

非住宅建設に使用される材料・サービスの生産者物価指数は、2025年の輸入関税の影響でアルミニウム圧延製品が30.5%、鉄鋼製品が17%、銅・真鍮圧延製品が11.8%上昇し、2024年12月から2025年12月にかけて3.3%増加しました。銅線・ケーブル価格は2025年12月に前年同月比22.3%急騰し、銅集約型配管部品への広範なインフレ圧力を示しています。2020年以降の非住宅投入価格の累積上昇は入札価格の伸びを上回り、請負業者のマージンを圧迫し、契約にエスカレーション条項がない場合の予算超過リスクを高めています。高い関税と価格の不確実性は先渡し入札を複雑にし、オーナーが節水型プレミアム設備を指定する際に代替品とライフサイクルコストのトレードオフを評価するよう促しています。これらの圧力は、米国商業用バスルーム製品市場において高変動合金へのエクスポージャーを削減しながらパフォーマンスを維持する標準化SKUとバリューエンジニアリングの重要性を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ソープディスペンサーがタッチレス衛生の波をリード

トイレ・小便器は2025年収益の38.16%で最大シェアを保持しており、これは配管規制に組み込まれた最低設備数と、米国商業用バスルーム製品市場を支配する高稼働施設における安定した需要を反映しています。空港・スタジアム・病院・学校における交換サイクルは、高い日常使用と手動システムに代わるセンサー作動フラッシュバルブを好む衛生への期待の高まりの両方から恩恵を受けています。WaterSenseバージョン2.0および個人用洗面台水栓に対する州レベルの毎分1.2ガロン基準による流量基準の厳格化は、新築工事およびテナント改修における関連設備・継手全体での低流量採用を強化しています。設計者と請負業者は提出書類を簡素化するために互換性のある部品の標準化を続けており、これにより米国商業用バスルーム製品市場において各トイレタイプのフラッシュバルブ・水栓・供給キットを組み合わせたバンドル仕様が促進されています。これらのパターンにより、トイレ・小便器などのコアカテゴリーはプロジェクトの部品表の中心に位置し続けながら、接続機能によってパフォーマンスと可視性を拡張する高付加価値のアドオンのための余地を生み出しています。

ソープディスペンサーは、タッチレス操作とスマートモニタリングが近代化されたトイレで一般的になるにつれ、2031年までに5.0%のCAGRで最も速く成長する製品カテゴリーとなります。ディスペンサーをトイレダッシュボードに接続した施設は、早期補充アラートと使用状況分析を得ることができ、在庫切れを防ぎ、実際の需要がある場所に清掃チームを誘導するのに役立ちます。毎分0.35〜0.5ガロンの低流量エアレーターと組み合わせたタッチレス水栓とスマートソープシステムは手指衛生プログラムを改善し、低エネルギー電子機器またはエネルギーハーベスティング設計はスタッフのバッテリー交換負担を軽減します。医療・教育施設では、統合モニタリングが高トラフィックトイレにおける文書化されたサービスレベルと一貫した手指衛生サポートを必要とするコンプライアンス努力を支援します。これらのアップグレードが相まって、アクセサリーラインをコア仕様パッケージに引き込み、米国商業用バスルーム製品産業における役割を拡大しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

価格・品質ティア別:プレミアム設備がLEED義務化シフトを活用

標準・エコノミーティアは2025年に35.25%のシェアを獲得し、予算重視のリフォーム・自治体調達規則・初期コストを優先するオーナーに支えられています。プレミアムティアの設備は、LEED v5が節水をクレジット経路ではなくベースラインとすることで毎フラッシュ1.28ガロン以下のトイレとセンサー付き毎分0.35〜0.4ガロンの公共洗面台水栓の必要性が高まるにつれ、2031年までに5.0%のCAGRで成長すると予測されています。EPA WaterSenseラベリングは調達基準として維持されており、リベート適格性を簡素化し、試運転時のパフォーマンス検証を支援します。規制の厳格化とESG連動型ポートフォリオ戦略の組み合わせにより、より多くのオーナーが水と維持管理にわたる検証可能な成果を持つ接続型低流量システムへと引き寄せられています。

プレミアム設備は耐腐食性金属・耐久性のある仕上げ・いたずら防止エアレーター・使用状況追跡・漏水アラート・リモートキャリブレーションをサポートする電子機器によって差別化されています。水栓・フラッシュバルブ・ディスペンサー全体で一つのプレミアムスタックを標準化した施設は部品の種類を減らし修理を迅速化し、高需要の場所での稼働時間を改善します。サブメータリングとクラウドダッシュボードはリアルタイムで節約を可視化し、ポートフォリオ全体でパフォーマンスを測定・改善するというLEED v5の推進と一致しています。これらの要素は、労働力が逼迫し投入コストが変動する環境においても、プレミアムユニットが米国商業用バスルーム製品市場内でシェアを拡大している理由を裏付けています。スマート設備のより広い採用はベンダーパートナーシップも深化させ、設置後のサポートと分析インサイトが継続的な運営の一部となります。

エンドユーザー別:商業用の優位性が設備密度とコンプライアンス義務を反映

商業用途は2025年に需要の72.15%を占め、空港・医療・教育・小売・公共集会施設全体での高い設備密度と厳格なコンプライアンスフレームワークを反映しています。医療施設はASHRAE 188基準を参照した水管理プログラムを維持する必要があり、重要な管理点でのサーモスタット混合バルブ・自動フラッシュ・温度モニタリングの仕様基準を引き上げています。学校・スタジアム・ターミナルも、手の接触点を最小化し大規模な水の流れ時間を管理するタッチレスシステムを好んでいます。これらのエンドマーケットは耐久性の高い高サイクル部品と衛生を維持しダウンタイムを削減するセンサーシステムに依存しており、米国商業用バスルーム製品市場における需要を集中させています。

住宅セグメントは、古い住宅でのリフォーム活動と総所有コストを下げるWaterSenseリベートの利用拡大に牽引され、2031年までに4.4%のCAGRで最も速く成長します。DIYフレンドリーなタッチレス水栓とバッテリー駆動ディスペンサーは、配線工事なしに衛生を改善し節水したい中小企業や住宅所有者の施工障壁を下げます。公益事業インセンティブは毎フラッシュ3.5ガロンのレガシートイレをWaterSense認定の毎フラッシュ1.28ガロンモデルへの交換を支援し、大規模プロジェクト以外でも安定した需要を示しています。認知度が高まり製品の施工が容易になるにつれ、住宅需要が強化される一方、商業用は米国商業用バスルーム製品産業の基盤であり続けます。

流通チャネル別:B2Bプロジェクト販売が優位、EコマースがB2C加速を牽引

B2Bプロジェクト販売は2025年に68.36%を占めており、これは建築家・エンジニアの仕様が設計段階で製品を確定し、請負業者が流通業者ネットワークを通じてまたはメーカーから直接大量調達するためです。病院・ターミナルなどの大規模プロジェクトは標準化SKU・工場直接サポート・提出書類パッケージを好み、米国商業用バスルーム製品市場においてB2Bの規模を維持しています。設計ライブラリとBIMアセットは入札段階で選定されたシステムをさらに定着させます。代替品は新たなレビューを必要としスケジュールを延長するためです。

B2Cチャネルは、中小企業や住宅所有者が小売・Eコマースプラットフォームを通じてタッチレス水栓やADA対応アップグレードを購入するにつれ、2031年までに5.3%のCAGRで成長します。オンラインカタログと明確な施工ガイドが価格重視の購買者を引き付け、ブランドショールームは顧客がより高級なプロジェクトで統一された美観のための完全なスイートを指定するのを支援します。州・地方の規制採用サイクルと許可慣行は商業ビルでの専門施工を引き続き優先し、大規模プロジェクトではB2Bチャネルが中心的な役割を維持しています。時間の経過とともに、接続型設備エコシステムはオーナーが流通を通じてハードウェアを購入しながらメーカーから直接クラウドモニタリングにサブスクライブするハイブリッドモデルの機会を生み出します。

地域分析

北東部は2025年に32.25%を占め、密集した都市インフラ・古い建物ストック・頻繁な検査と文書化された水管理計画を義務付ける水安全要件に支えられています。ニューヨーク市は2026年5月にレジオネラ菌のサンプリングを四半期ごとから月次に引き上げる予定であり、隣接するトイレの冷却塔と給湯制御の体系的なアップグレードを促しています。医療・教育のパイプラインは主要都市圏で安定しており、より高いコンプライアンス基準がタッチレス設備とサーモスタット混合バルブを好み、制御と文書化を改善しています。厳しい冬と既存の排水管制約が超低流量リフォームを複雑にする可能性があり、多くのオーナーがリフォーム時に高効率トイレと加圧補助・配管改善を組み合わせています。

南東部はフロリダ州・ジョージア州などの市場での人口増加・観光インフラ・医療拡大に支えられた相当なシェアを占めています。空港・ホテル・テーマパークはピークシーズンの稼働時間を改善するためにタッチレスリフォームとスマートトイレモニタリングを追求しており、プレミアムカテゴリーを支援しています。複数拠点の運営者は多くの南東部州でより統一されたモデル規制の使用から恩恵を受け、仕様の標準化と流通のためのSKU統合を支援しています。産業成長と軍関連の施設工事は、高トラフィックトイレ全体でコア設備・バルブ・アクセサリーへの安定したB2B需要を加えています。

南西部は、データセンターと人口流入による開発が接続型低流量設備の設置ベースを拡大するにつれ、2026年から2031年にかけて4.8%のCAGRで最も速く成長する地域と予測されています。主要都市圏での規制採用が現在の技術を支援し、配管の適正化努力が低流量パフォーマンスを現代の建物使用パターンに合わせるのに役立っています。西海岸では、カリフォルニア州の毎分1.2ガロンの個人用水栓基準と強力な水効率規制がプレミアム仕様を引き続き推進しており、LEEDおよび類似フレームワークを追求するポートフォリオが低流量・接続型製品の勢いを維持しています。これらの地域全体で、移住パターンと高コンプライアンス市場が米国商業用バスルーム製品市場において水効率・衛生・モニタリングが成長をリードする二速プロファイルを形成しています。

競合環境

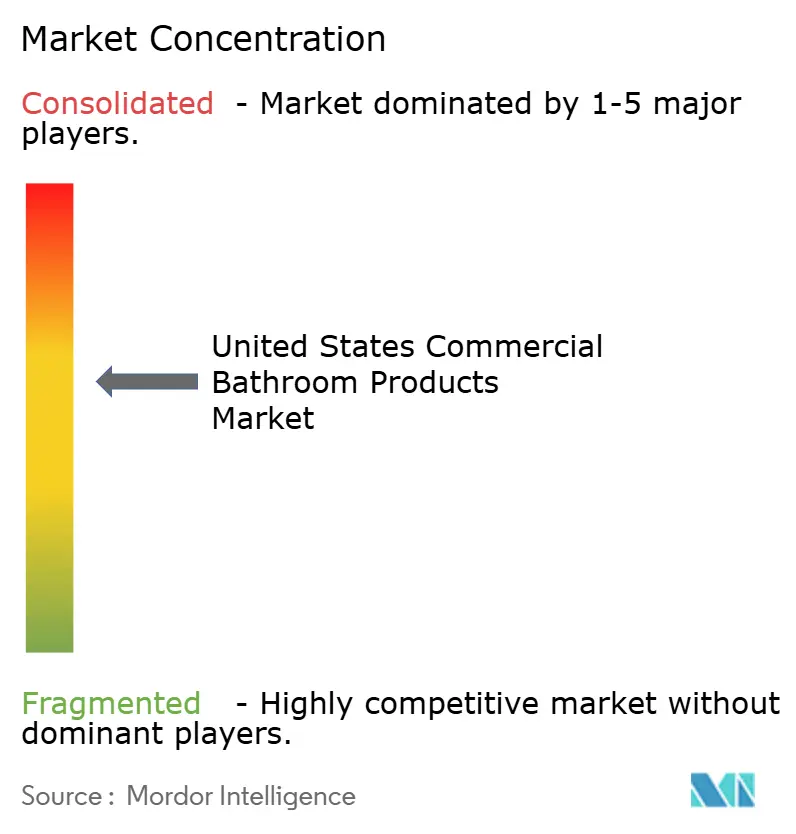

米国商業用バスルーム製品市場は中程度に集中しており、上位5社のメーカーがKohler、American Standard、TOTO USA、Sloan Valve、Zurn Elkayを筆頭に60〜65%の合計シェアを保持しています。多様化されたポートフォリオにより大手ブランドは水栓・トイレ・小便器・シンク・統合システム全体でワンストップ仕様を獲得しています。カテゴリー専門企業はフラッシュバルブ・センサーキャリブレーション・手指衛生システムにおける集中的なイノベーションを活用してニッチなリーダーシップを守っています。仕様の獲得は設計開発段階の上流で形成され、担当者がBIMコンテンツ・提出データ・AIA認定教育を提供し、製品選択を規制・認証の成果に結びつけます。労働力が制約された市場では、プレファブリケーション・標準化アセンブリ・迅速な提出サポートを支援するメーカーが既存企業に有利な切り替えコストを生み出します。

二つの技術ベクターが際立っています。第一に、トイレ監視プラットフォームと統合する接続型設備が配管を機械のみのシステムからソフトウェアで可視化されたシステムへと移行させ、運営とレポーティングを改善しています。第二に、サーモスタット混合・自動フラッシュ・温度モニタリングをバンドルした水安全ソリューションが医療・高リスク用途でASHRAE-188に基づくプログラムと一致しています。原材料価格の変動と関税がマージンを圧迫しており、サプライチェーンの俊敏性と慎重な合金選択が設備メーカーと流通業者にとって競争上の優位性となっています。リベートプログラムのナビゲーションを支援し、WaterSenseとLEEDのもとでパフォーマンスを文書化するプレーヤーは、仕様サイクル全体でコンサルティング的な優位性を維持しています。

最近の動向はこれらのテーマを強化しています。Sloanは高効率と強力な排水管搬送パフォーマンスを実現する毎フラッシュ0.75ガロンの加圧補助トイレを導入し、軽量商業施設の新規設置オプションを拡大しました。TOTOはECOPOWER水栓とフラッシュバルブをKOLOスマートモニタリングシステムに接続し、外部電源なしに使用状況とメンテナンス分析を提供し、高使用場所でのバッテリー交換を削減しました。ZurnのAquaSenseスイートは水消費量と衛生指標のテレメトリーを公開し、レポートニーズを持つ病院・学校のパフォーマンスを可視化しています。American StandardはWaterSenseラベル付き設置を支援する配管業者リベートプログラムを拡大し、チャネル全体でインセンティブを調整する取引関係を強化しました。これらの戦略的ステップは、米国商業用バスルーム製品市場を形成する規制コンプライアンス・ESGレポーティング・運営上の節約との結びつきを深めています。

米国商業用バスルーム製品産業リーダー

Kohler Co.

American Standard (LIXIL)

Sloan Valve Company

Zurn Elkay Water Solutions

TOTO USA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:カンザス州トピーカが2024年版統一配管規制および統一機械規制を採用し、必要な地方修正条項を削減し、市の慣行を現行のモデル基準に合わせました。

- 2025年11月:LIXILのAmerican Standardブランドが商業・住宅環境全体でWaterSenseラベル付き製品の設置を支援する強化された配管業者リベートプログラムを発表しました。

- 2024年12月:EPAが個人用洗面台水栓のWaterSenseバージョン2.0を最終決定し、最大許容流量を毎分1.2ガロンに引き下げ、公表から約12ヶ月後に発効します。

- 2024年8月:Sloan Valve CompanyがFlushmate 503UHシステムを使用した毎フラッシュ0.75ガロンの加圧補助トイレを導入し、軽量商業用途での長い排水管搬送パフォーマンスを実現しました。

米国商業用バスルーム製品市場レポートの範囲

バスルーム製品とは、シンク・洗面台・便器などのセラミック製配管設備です。バスルームの美しさを高める上で不可欠な要素です。バスルーム製品はさまざまなサイズとスタイルで提供され、多様な機能を備えています。

米国商業用バスルーム製品市場レポートは、製品タイプ(トイレ・小便器、ソープディスペンサー、水栓・シャワーシステム、シンク・洗面台、浴槽、その他)、価格・品質ティア(標準・エコノミー、プレミアム、ラグジュアリー・ハイエンド)、エンドユーザー(住宅用、商業用)、流通チャネル(B2C・小売〔マルチブランドストア、専売ブランドアウトレット、オンライン、地元ホームセンター〕、B2B・プロジェクト)、地域(北東部、南東部、中西部、南西部、西部)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| トイレ・小便器 |

| ソープディスペンサー |

| 水栓・シャワーシステム |

| シンク・洗面台 |

| 浴槽 |

| その他 |

| 標準・エコノミー |

| プレミアム |

| ラグジュアリー・ハイエンド |

| 住宅用 |

| 商業用 |

| B2C・小売流通チャネル | マルチブランドストア |

| 専売ブランドアウトレット | |

| オンライン | |

| 地元ホームセンター | |

| B2B・プロジェクト |

| 北東部 |

| 南東部 |

| 中西部 |

| 南西部 |

| 西部 |

| 製品タイプ別 | トイレ・小便器 | |

| ソープディスペンサー | ||

| 水栓・シャワーシステム | ||

| シンク・洗面台 | ||

| 浴槽 | ||

| その他 | ||

| 価格・品質ティア別 | 標準・エコノミー | |

| プレミアム | ||

| ラグジュアリー・ハイエンド | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C・小売流通チャネル | マルチブランドストア |

| 専売ブランドアウトレット | ||

| オンライン | ||

| 地元ホームセンター | ||

| B2B・プロジェクト | ||

| 地域別 | 北東部 | |

| 南東部 | ||

| 中西部 | ||

| 南西部 | ||

| 西部 | ||

レポートで回答される主要な質問

米国商業用バスルーム製品市場の現在の規模と成長見通しは?

市場は2025年に3億5,670万米ドルであり、2026年の3億6,910万米ドルから2031年には4億3,800万米ドルに3.5%のCAGRで上昇すると予想されています。

米国商業用バスルーム製品市場でリードしている製品カテゴリーと最も速く成長しているカテゴリーはどれですか?

トイレ・小便器が2025年収益の38.16%でトップとなり、ソープディスペンサーは2031年までに5.0%のCAGRで最も速く成長すると予測されています。

WaterSenseやLEED v5などの規制は仕様にどのような影響を与えますか?

EPA WaterSenseバージョン2.0は水栓の流量を毎分1.2ガロンに引き下げ、LEED v5は節水をベースライン要件に引き上げており、毎フラッシュ1.28ガロン以下のトイレと毎分0.35〜0.4ガロンの公共水栓への仕様シフトをもたらしています。

米国商業用バスルーム製品市場における需要を牽引しているエンドユーザーはどこですか?

商業施設が2025年の需要の72.15%を占め、タッチレス操作とコンプライアンス対応システムを好む医療・教育・空港・その他の高トラフィック施設に支えられています。

最も強い機会を提供する地域はどこですか?

南西部は2031年までに4.8%のCAGRで最も速く成長する地域と予測されており、北東部は2025年に32.25%で最大のシェアを保持しています。

IoTとスマートトイレは運営をどのように変えていますか?

トイレ監視プラットフォームと連携した接続型水栓・バルブ・ディスペンサーが、迅速な対応時間・より良い在庫可用性・迅速な投資回収を伴う低いメンテナンスコストを実現しています。

最終更新日: