蛇口市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 24.58 十億米ドル |

| 市場規模 (2031) | 32.39 十億米ドル |

| 成長率 (2026 - 2031) | 5.63% CAGR |

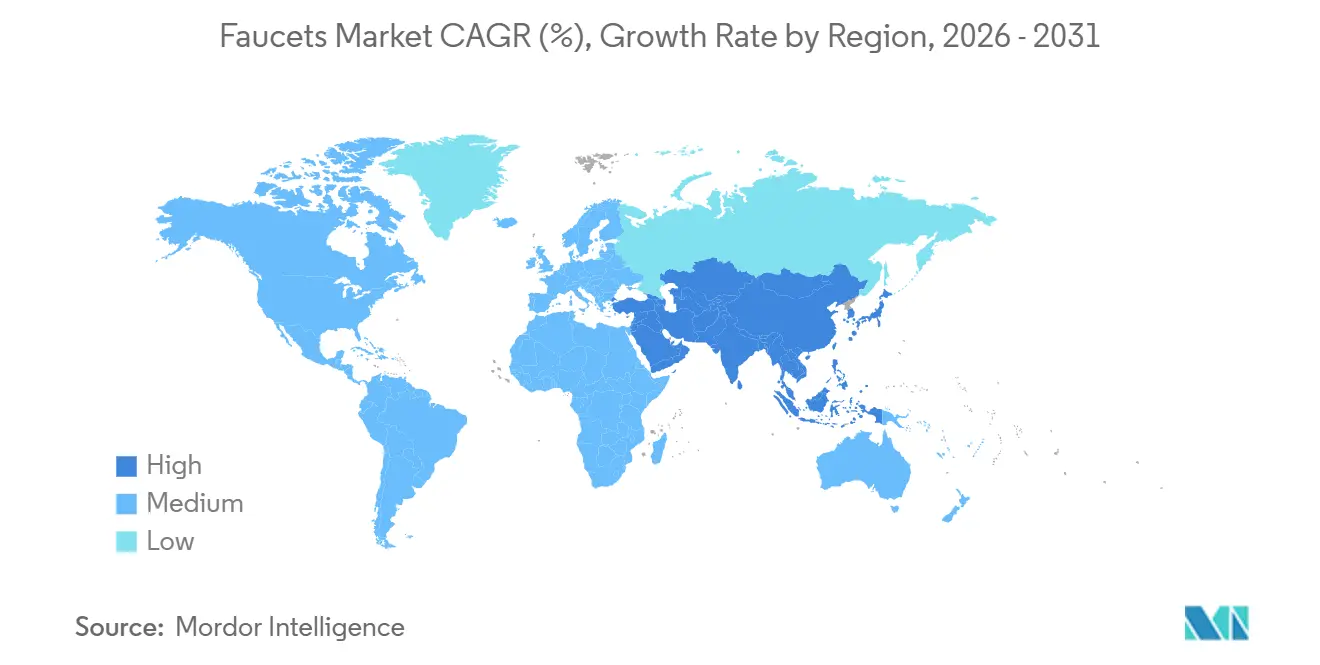

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる蛇口市場分析

蛇口市場規模は2025年に232億7,000万米ドルであり、2026年には245億8,000万米ドルに達し、年平均成長率5.63%で2031年までに323億9,000万米ドルに達すると予測されています。この勢いは、住宅リモデリングにおける安定した交換需要、ホスピタリティおよびヘルスケア分野における安定したプロジェクト活動、ならびに材料規制を強化する節水・飲料水接触規制に連動した製品刷新サイクルを反映しています。サプライヤーは、新築および補修・リモデルチャネルにまたがるSKUを合理化しながら、仕上げ革新とモジュラープラットフォームを活用して差別化を図っています。調達行動は、適合材料と文書化された耐久試験を備えた信頼性の高いブランドを優先しており、監査証跡が重要な場面でのプレミアムポジショニングを支えています。流通はプロジェクトチャネルに根ざしていますが、ダイレクト・トゥ・コンシューマーモデルが中〜プレミアム価格帯の選択肢を拡大し、蛇口市場における価格発見とブランドロイヤルティのダイナミクスを再形成しています。

主要レポートのポイント

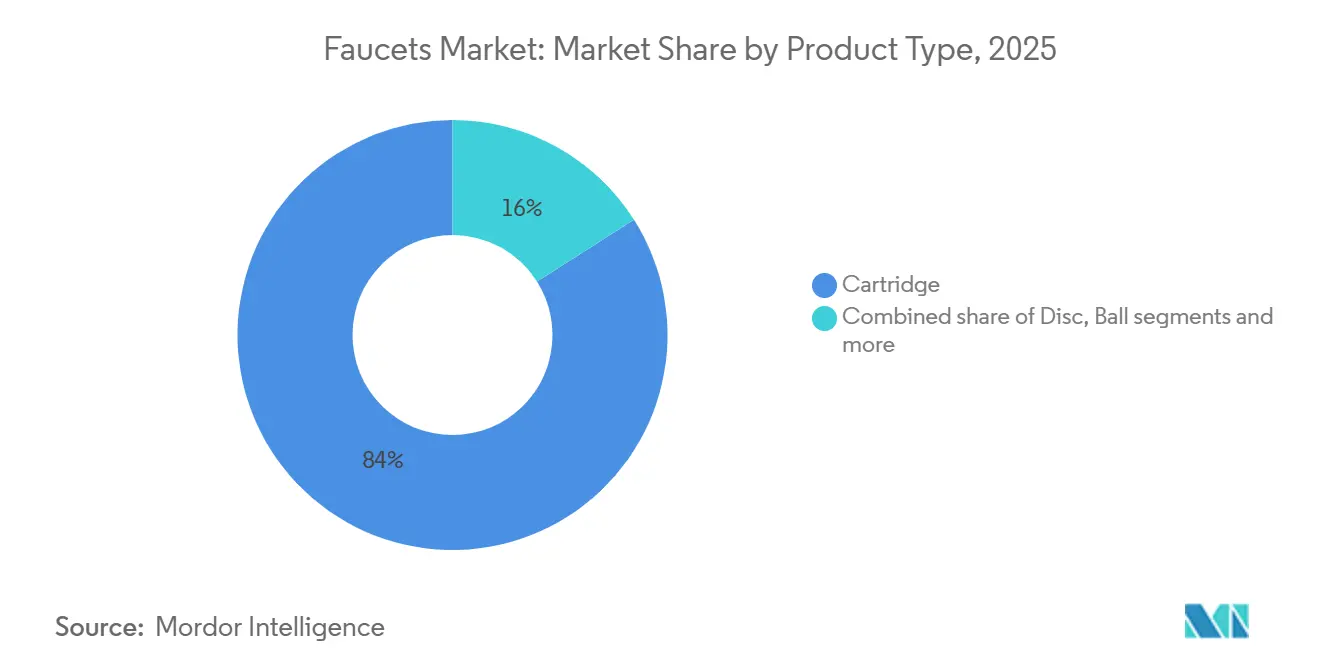

- 製品タイプ別では、カートリッジ機構が2025年の蛇口市場において84.05%の収益シェアをリードし、ディスクバルブは2031年までに年平均成長率6.20%を記録すると予測されています。

- 材料別では、真鍮が2025年に44.80%の収益を獲得し、ステンレス鋼は2031年までに年平均成長率6.45%で拡大する見込みです。

- 技術別では、手動システムが2025年の蛇口市場において71.90%のシェアを保持し、自動タッチレスシステムは2031年までに年平均成長率6.75%で成長すると予測されています。

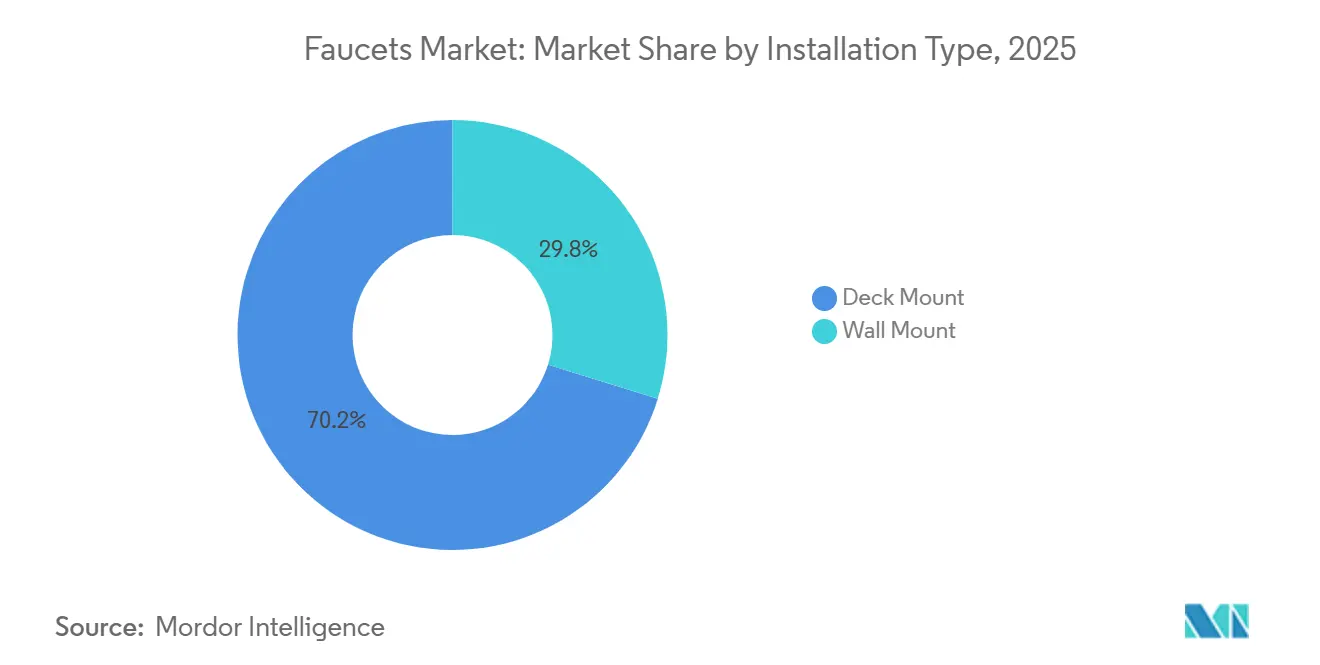

- 設置タイプ別では、デッキマウント蛇口が2025年に70.20%のシェアを占め、2031年までに年平均成長率5.90%で拡大すると予測されています。

- 用途別では、洗面台シンク蛇口が2025年の数量の71.85%を占め、キッチンシンク蛇口は2031年までに年平均成長率6.30%で成長すると予測されています。

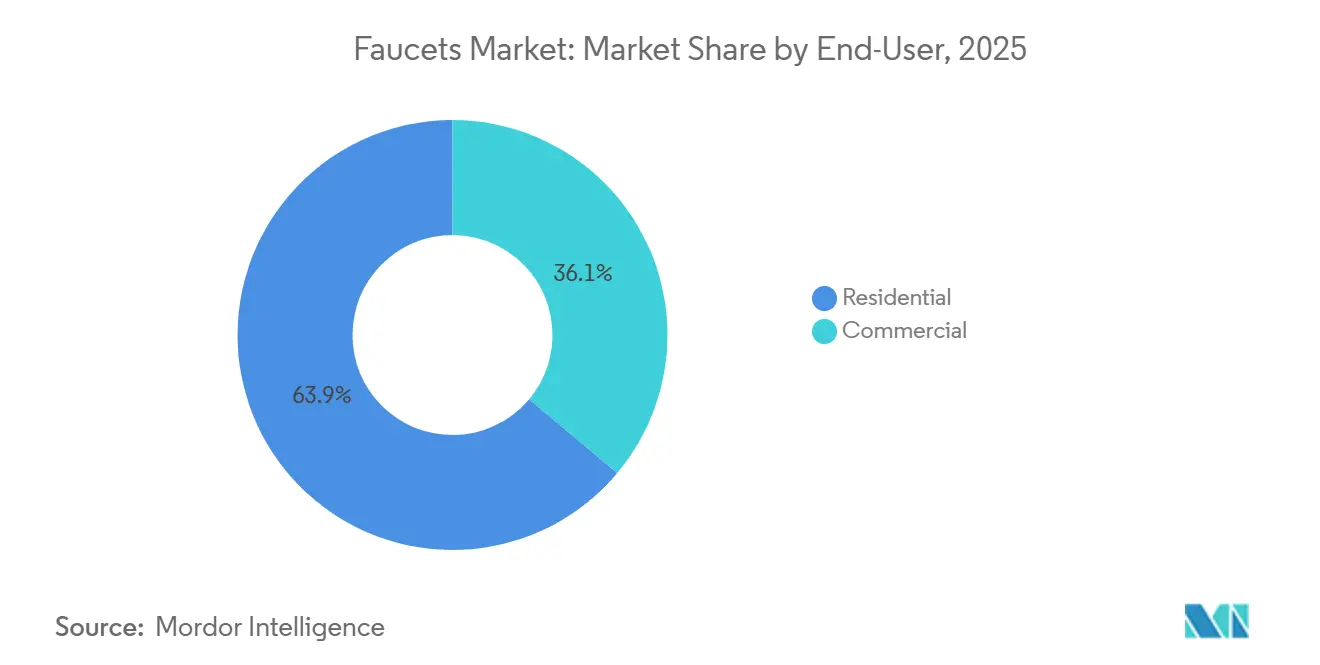

- エンドユーザー別では、住宅用が2025年の蛇口市場において63.90%のシェアを保持し、商業用は2031年までに最高の年平均成長率7.05%を記録すると予測されています。

- 流通チャネル別では、B2Bおよびプロジェクトチャネルが2025年収益の66.20%を占め、B2Cおよび小売は2031年までに年平均成長率6.90%で拡大すると予測されています。

- 地域別では、北米が2025年に29.70%のシェアでリードし、アジア太平洋地域は2031年までに年平均成長率7.20%で最も急成長する地域と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の蛇口市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 住宅リモデリングと老朽化住宅ストックが交換サイクルを促進 | +1.8% | 北米およびアジア太平洋都市圏での早期成長を伴うグローバル | 中期(2〜4年) |

| WaterSense v2.0およびグローバルな低流量規制が製品刷新を加速 | +1.4% | 北米、欧州、オーストラリアの一部、およびカリフォルニア州のリーダーシップ | 短期(2年以内) |

| タッチレスおよびIoT対応蛇口が衛生管理と使用状況モニタリングを再形成 | +1.2% | ヘルスケアおよびホスピタリティに集中したグローバル | 中期(2〜4年) |

| ホスピタリティおよびヘルスケアがプレミアム・耐久性・認証済み設備を指定 | +0.9% | アジア太平洋、中東、および一部の北米市場 | 長期(4年以上) |

| 欧州連合の飲料水接触材料基準(2026年)が適合製品の刷新を促進 | +1.1% | 欧州連合への輸出国への波及を伴う欧州 | 短期(2年以内) |

| WaterSense v2.0(毎分1.2ガロン、コールドスタート)が洗面台蛇口の再設計を促進 | +0.7% | 先行州での早期成長を伴う米国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

住宅リモデリングと老朽化住宅ストックが交換サイクルを促進

住宅改修は水栓市場における安定した需要の源泉であり続けている。これは、住み替えの魅力が低下し、かつプロジェクト資金を賄うのに十分な資産価値を持つ住宅オーナーが、キッチンや浴室のアップグレードを選択するためである。北米全域で老朽化が進む住宅ストックは、設置済み設備が耐用年数の終わりを迎えるにつれて、着実に交換需要の機会を生み出しており、集合住宅ストックが成熟しつつあるアジア太平洋地域の都市部においても同様のパターンが見られる。需要の構成は修繕・リモデルに偏っており、これは新築工事よりも景気循環の影響を受けにくく、住宅オーナーのリフレッシュサイクルに連動した継続的な販売量をブランドにもたらす。施工業者やデザイナーは、補修部品の入手が容易で、サービスコールを最小限に抑え、スケジュールを予測可能な状態に保つ、実績あるカートリッジプラットフォームを好む。温度インジケーターや漏水アラートなどの実用的な機能と美的アップデートを組み合わせたプレミアムコレクションは、水栓業界において資産価値の高いリノベーターに対するグレードアップの経路を生み出す。集合住宅の開発サイクルは、一戸建て住宅が低迷する局面においても初期設置向けの販売量を生み出し、主流SKUの工場稼働率の安定化に寄与する。

WaterSense v2.0およびグローバルな低流量規制が製品刷新を加速

米国環境保護庁の個人用洗面台蛇口に関するWaterSenseバージョン2.0仕様草案は、毎分1.2ガロンの最大流量とオプションのコールドスタート基準を導入しており、OEMは2026年の施行日に先立ってエアレーター、カートリッジ、流路の再設計を進めています[1]米国環境保護庁スタッフ、「WaterSenseプログラム仕様および技術情報」、米国環境保護庁、epa.gov。主要州はすでに洗面台蛇口に毎分1.2ガロンの制限を施行しており、流通業者は全国的な変更に先立って低流量SKUへの在庫切り替えを進めています。地方の公益事業者や集合住宅プログラムは、WaterSenseラベル付き設備の採用を促進するために的を絞ったリベートを活用し、予算サイクルにおける購入を前倒しにし、蛇口市場における品揃えの選択を形成しています。欧州では、飲料水指令が2026年12月31日までに適用され、パイプ、バルブ、蛇口に対してポジティブリストに基づく衛生適合材料を要求しており、メーカーは真鍮合金の更新と新しい枠組みを満たすステンレス鋼オプションの検証を迫られています。ドイツおよびその他の欧州連合の生産者は、各国への移行を見越して低溶出材料の発売を加速しており、これによりポートフォリオの刷新が前倒しになり、指令を参照する入札において先行者優位が生まれています。オーストラリアのWELSラベリングは、星評価を流量性能に結びつけることで消費者の選択に影響を与え、建築基準法と小売販売において低流量蛇口への長期的なトレンドを強化しています。

タッチレスおよびIoT対応蛇口が衛生管理と使用状況モニタリングを再形成

パンデミック中に普及したハンズフリー操作は、多くのヘルスケアおよび交通機関の場面で標準となり、蛇口市場において人通りの多い商業施設へと着実に広がっています。施設管理チームは、使用状況の監視、パージサイクルのスケジュール設定、メンテナンスのための異常流量イベントの通知のためにビルディングプラットフォームと統合するタッチレスシステムを評価しています。保健機関や認定機関は水管理計画を重視しており、ヘルスケア環境における定期的なフラッシングと温度管理をサポートしてコロニー形成リスクの低減を支援する蛇口を優先しています[2]疾病管理予防センタースタッフ、「建物内のレジオネラ菌の増殖と拡散を低減するための水管理プログラムの策定」、疾病管理予防センター、cdc.gov。スマート機能の住宅への普及が進んでおり、ユーザーは音声による正確な量の給水や専用アプリでの消費量追跡を求めており、大手ブランドはこれらの機能をコネクテッドキッチンスイートの一部として位置づけています。保険会社や不動産管理者は、自動遮断と連動した漏水検知に関心を示しており、これにより水損害の損失を低減し大規模なメンテナンス効率を向上させることができ、蛇口市場においてテレメトリーを活用した新たなビジネスモデルが生まれています。センサーと電源の革新により信頼性が向上し誤作動が減少しており、大規模な設備群を運用するオペレーターの総所有コストが低下しています。

ホスピタリティおよびヘルスケアがプレミアム・耐久性・認証済み設備を指定

特定の地域における世界のホスピタリティパイプラインは、頻繁な使用と厳格な清掃に耐えられる認証済みの耐久性ある蛇口の発注を支えており、これは蛇口市場において文書化されたサイクル寿命と仕上げ耐久性を持つプレミアムラインの明確な推進力となっています。オペレーターは化学薬品や摩耗に耐えるPVD仕上げを好む一方、一貫性とコスト管理が重要な標準的な中規模客室ではバリューエンジニアリングされたクロムが引き続き使用されています。ヘルスケアの仕様では、使用点でのサーモスタット混合と水管理プロトコルに適合するプログラム可能な自動フラッシュ機能が求められることが多く、コンプライアンス機能を備えた電子モデルへの需要を誘導しています。商業用キッチンや食品サービス事業者は、運営コスト削減のために低流量プレリンス技術を採用しており、適合機器を配布する自治体プログラムが地域の建築基準における新たな基準設定を支援しています。ブランドホテルでは、共用エリアのトイレやバックオブハウスのシンクでタッチレス設備の採用が増加し、衛生管理の訴求とメンテナンス計画の簡素化を支援しており、一方でトップクラスのスイートでは蛇口市場においてラグジュアリーパートナーのデザインシグネチャーに合わせたオーダーメイドデザインが引き続き使用されています。ラフイン(配管下地)プラットフォームと交換可能な部品を共有するポートフォリオは、複数の物件にわたって設備群を管理するオペレーターのダウンタイムと部品在庫を削減します。

制約の影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 銅と真鍮の価格変動がマージンを圧迫し設備投資を遅延させる | -0.8% | 全国および世界規模;輸入依存市場で顕著 | 短期(2年以内) |

| 長い交換サイクルと補修優先の行動が単位回転率を抑制 | -0.5% | 世界規模;価格敏感市場で最も顕著 | 長期(4年以上) |

| 欧州連合の六価クロム規制がクロムめっきエコシステムを脅かす | -0.6% | 欧州連合への輸出国への波及を伴う欧州 | 中期(2〜4年) |

| 熟練配管工の不足と改修の複雑さが高度な蛇口の普及を遅らせる | -0.4% | 北米、西欧、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

銅と真鍮の価格変動がマージンを圧迫し設備投資を遅延させる

原材料金属の変動は、メーカーにとって価格設定と予算管理を複雑にしており、一部のコストをチャネルに転嫁しているものの、蛇口市場では短期的な利益率への圧力が依然として続いている。大手ブランドは調達地域を多様化し、新たな鋳造所を認定することでサプライの安定化を図っているが、こうした変更が認証および耐久試験を通過して量産に移行するまでには時間を要する。ステンレス鋼メーカーは、ニッケルおよびステンレスサーチャージの動向を注視しており、これがビレットコストに波及し、四半期によっては真鍮に対するスプレッドを圧迫する可能性がある。これに対応するた、一部のサプライヤーは研磨・仕上げラインへの任意の設備投資を、見通しが改善されるまで先送りしており、これが複数年の計画期間において重要な効率化の進展を遅らせる可能性がある。上場企業は決算説明会においてコモディティの逆風を開示し、変動局面を通じて利益率を守るための対策として、製品ミックスの管理や業務上のコスト削減などを説明している。高付加価値のスマートまたはタッチレスSKUを追加するポートフォリオ戦略は売上総利益率を下支えできるが、蛇口業界においてその普及はインストーラーの確保と購買者への教育に依然として左右される。

欧州連合の六価クロム規制がクロムめっきエコシステムを脅かす

欧州化学品庁の六価クロムに関する規制提案は、装飾用クロムめっきに対して明確な移行期間を設け、多くの欧州連合の仕上げ工場でプロセス変更または投資を強いる暴露閾値を設定しています。三価クロム代替品が実行可能な場合でも、サイクルタイムの延長と材料上の考慮事項により仕上げコストが上昇し、一部の耐久性のトレードオフは業界ワーキンググループにおける技術的議論の一部として残っています。PVD技術は六価クロムを使用しない選択肢として優れた耐摩耗性を提供しますが、真空チャンバーへの投資と数量閾値が中価格帯SKUの経済性を制約しています。欧州のクラスターにおける中小規模の電気めっき業者は、提案された閾値を満たすためにシステムを改修するための資本的ハードルに直面しており、作業がより資本力のある事業者に集約されるにつれて設備能力の撤退とリードタイムの延長のリスクがあります。欧州連合と英国の間の規制経路の相違は、企業が蛇口市場においてクロムに似た外観を維持するための数量ルーティングにおためっき場所、関税、物流を検討する際にサプライチェーンを複雑にしています。外部仕上げパートナーに依存する欧州連合への輸出業者も、REACHの下で市場アクセスを維持するためのコンプライアンス文書とサプライヤー監査を計画しています[3]欧州化学品庁事務局、「装飾めっきにおけるクロム(VI)物質に関する附属書XV規制報告書」、欧州化学品庁、echa.europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:セラミックディスクバルブがカートリッジの優位性に挑戦

カートリッジ機構は2025年に最大のシェアを保持し、幅広い改修互換性と信頼性の高いシングルレバー操作を通じて蛇口市場を支えており、ディスクバルブは耐久性の主張と人通りの多い場所での低いサービス頻度を背景に2031年まで最も急成長するサブセグメントとして位置づけられています。多くの商業オペレーターは初期コストよりもライフサイクル経済性を重視しており、これはダウンタイムが支障をきたす空港、病院、ショッピングモールなどの場所でのプレミアムセラミックディスク採用を支えています。大手ブランドのポートフォリオ戦略は、ディスクバルブオプションがプロジェクト仕様内で拡大する中でも、マスマーケットチャネル向けのカートリッジラインを維持しています。主要小売業者でのユニバーサルカートリッジの入手可能性により設置済みベースのサービスが維持され、有効寿命が延長されブランド満足度が持続します。ホットスワップメンテナンスを可能にするディスクバルブ設計は、社内スタッフのターンアラウンドタイムを改善し、蛇口市場において大規模な物件ポートフォリオの請負業者への依頼を削減できます。

カタログが進化するにつれて、コンプレッションおよびボール蛇口は予算上の制約や伝統的な美観が仕様を導く場面で専門的な役割を維持しています。ラグジュアリーおよびヘリテージリノベーションにおけるデザイン重視のプログラムは、時代に合ったハードウェアを備えたコンプレッションユニットを維持し、ボール蛇口はニッチなバリュー主導の用途を追跡しています。地域の好みも製品ミックスの違いを形成しており、耐久性を重視する市場はセラミックディスクソリューションに移行しやすく、シンプルさを好む市場はカートリッジ機構にとどまる傾向があります。ラフインと仕上げのエコシステムは依然として差別化の主要なレバーであり、調整されたスイート全体にディスクバルブの提供を拡大するブランドは高い仕様ティアでシェアを獲得します。この段階的な転換により、蛇口市場はプロチャネルとデザインセンターを満足させながらDIYおよび軽商業向けのエントリーポイントを開放するバランスの取れたミックスを維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:鉛フリー規制強化に伴いステンレス鋼が台頭

真鍮は成熟した機械加工技術と堅牢なリサイクルストリームを背景に2025年の収益の柱であり続けており、ステンレス鋼は飲料水接触要件の強化に合致する固有の鉛フリー組成により最も急成長する材料カテゴリーとなっています。欧州連合飲料水指令の材料枠組みは、耐脱亜鉛性の低溶出合金および新たな衛生基準をクリアするステンレス鋼グレードへの移行を加速しており、生産者は早期の契約獲得を確保するために適合SKUを前倒しで投入しています[4]欧州委員会サービス、「指令(EU)2020/2184 材料適合性およびポジティブリスト」、欧州委員会、ec.europa.eu。ステンレス鋼は電気めっきを省略できる仕上げオプションからも恩恵を受けており、六価クロム規制へのエクスポージャーを軽減しながら中〜プレミアムキッチンで支持されるブラッシュドおよびサテン仕上げを実現しています。PVDカラーウェイが高い平均販売価格でより多くの選択肢を広げ、クロム代替品が生産条件下での光沢の一貫性において進歩するにつれて、仕上げミックスが進化しています。合金試験と認証スピードへの投資は現在戦略的であり、より迅速なコンプライアンスサイクルにより蛇口市場において規制のマイルストーンに間に合うよう品揃えを刷新できます。

材料選択はライフサイクル経済性と規制コンプライアンスを組み合わせており、機械加工速度とスクラップ価値が依然として魅力的な場所では真鍮の関連性が維持されています。生産ラインが異なる工具負荷に適応し、上流のビレットコストが最近のサーチャージ後に正常化するにつれて、ステンレス鋼の採用が拡大しています。特殊ポリマーとニッチ金属はコスト敏感および特殊用途に引き続き対応していますが、規制市場における重心はポジティブリストの下で検証された合金と鋼材に傾いています。第三者環境製品宣言とリサイクル率を公表する欧州の生産者は、入札において循環性シグナルを重視するプロジェクト仕様者からも支持を得ています。次の計画サイクルにわたって、材料ミックスはブランドが蛇口市場において特定の購買者ペルソナをターゲットにする際の地域のコンプライアンス期限とチャネルポジショニングを追跡する可能性が高いです。

技術別:タッチレスシステムが施設環境で急増

手動蛇口は2025年に明確な多数派を保持しており、住宅およびコスト意識の高いリノベーションにおける定着した使用を反映していますが、タッチレスシステムは公共および施設環境における衛生管理とメンテナンスの優位性を背景に最も急速に上昇しています。水安全計画と定期的なフラッシングを強調する保健ガイダンスは、プログラム可能なパージと温度制御でこれらの機能をサポートする電子モデルに重みを与えています。商業用途は、バッテリー管理の手間を省く有線電源オプション、使用データを取得するBMS統合、マッチングディスペンサーとセンサーを含むエコシステムからも恩恵を受けています。スマート機能への住宅需要は、音声給水、プリセット、アプリテレメトリーが蛇口市場においてより広いスマートホーム購入と一致するプレミアムキッチンに集中しています。手動オーバーライドを備えたデュアルモード設計は、電源またはセンサーサービスイベント中に施設や住宅オーナーが重視する運用上の冗長性を提供します。

タッチレスポートフォリオは、デザイナーが混合技術トイレで視覚的な連続性を維持できるよう、より多くの仕上げとスパウトジオメトリーに展開されています。OEMは反射面や変化する周囲光の下での誤作動を減らすためにセンサーアルゴリズムを改良しています。サービス性は高まる要因であり、オペレーターはメンテナンスを標準化するために複数のシリーズにわたってアクセス可能なバルブ、クイックスワップソレノイド、共通カートリッジファミリーを求めています。並行して、手動ラインは長寿命セラミックディスクと中価格帯での品質を伝える触覚的なハンドルデザインによってその地位を守っています。その結果、蛇口市場が大量リノベーションと機能主導のアップグレードの両方をサポートする方法として、チャネルが会場と予算によって品揃えを調整できる技術スペクトルが生まれています。

設置タイプ別:デッキマウントが優位性を維持

デッキマウント構成は2025年に最大のシェアを保持し、既存シンクとの幅広い互換性と、小売およびプロジェクトチャネルの両方で労働力を予測可能に保つ簡単な設置手順を背景にリーダーシップを維持すると予測されています。建設業者とリノベーターは、改修シナリオで壁の改修を最小化するためにデッキマウントを好み、このフォーマットは地域全体の一般的な3穴および1穴シンクレイアウトと一致しています。壁掛け使用は、カウタースペースが限られ、フレーミングや大規模改修中に隠蔽されたラフインが調整されるプレミアムバスルームや一部の商業用キッチンに集中しています。アクセシビリティコンプライアンスとハンドル力要件も公共施設のレイアウト決定を導いており、人間工学とリーチのためにデッキマウントジオメトリーが好まれることが多いです。

デザインの好みがミニマリストに傾くにつれて、タイルや石のバックドロップが視覚的なアンカーとして機能し、購買者が高い設置コストを受け入れる高級セグメントで壁掛けが成長しています。デッキマウントは、追加のシンク穴を使用してサイドスプレーヤー、ソープディスペンサー、フィルタータップを追加するアクセサリーエコシステムから恩恵を受け、バスケットサイズとアタッチメント率を向上させます。オンラインリスニングはDIYフレンドリーな設置がリターンリスクを低減し迅速なプロジェクト回転を可能にするため、デッキマウントの優位性を強化し続けています。プロのショールームは依然として壁掛け仕様をリードしており、デザイナーが外観を作成しラフインの高さと許容差を調整します。時間の経過とともに、設置ミックスは蛇口市場における労働の現実とデザインの意図に対応し続け、デッキマウントが広い基盤を維持し壁掛けがプレミアムステートメントを定義します。

用途タイプ別:統合ろ過によりキッチンが拡大

洗面台シンク蛇口は、住宅あたりの設備数が多く交換サイクルが短いため2025年の数量の大部分を占めており、一方でキッチン蛇口は統合ろ過と多機能スプレーヤーが住宅における役割を高めるにつれてより速く拡大しています。キッチンの購買者は、シンクでろ過されたスティルウォーターとスパークリングウォーターを提供するビバレッジ蛇口とアンダーカウンターシステムを採用しており、これにより蛇口が基本的な設備ではなく家電として再定義されています。リモデル予算では、キッチンがより大きな配分を受けており、音声制御や高度なスプレーパターンを持つプルダウンスプレーヤーなどのプレミアム機能をサポートしています。バスルームは強力なセンターセットと幅広い採用、そして住宅オーナーが鏡やアクセサリーと調整できる豊富な仕上げミックスを持つ安定した数量エンジンであり続けています。

流量の上限は用途によって異なり、洗面台蛇口はWaterSense v2.0の下で毎分1.2ガロンの目標に向けて厳格化される一方、キッチンは鍋への給水や食器洗いをサポートするためにより高い許容量を維持しています。この違いにより製品設計は部屋ごとに最適化され、バスルームラインはコンプライアンスと美観に焦点を当て、キッチンラインは機能と統合に焦点を当てています。健康と味の好みがポイントオブユース投資を促進するにつれてビバレッジおよびろ過カテゴリーも拡大しており、蛇口とろ過システムを組み合わせたブランドエコシステムが選択を簡素化しています。用途ミックスは国内の空間的優先事項とコード設定を反映し続け、蛇口市場は各部屋の特定のタスクと期待に合った品揃えを通じてこれらのパターンを反映します。

エンドユーザー別:衛生義務により商業用が住宅用を上回る

住宅用購買者は、設置済み世帯ベースの強さと安定した交換サイクルを背景に2025年の需要の大部分を占めており、一方で商業用購買者は施設が衛生管理、テレメトリー、耐久性に投資するにつれて2031年まで速く成長すると予測されています。商業用仕様はいたずら防止、電子制御、延長保証を重視しており、平均販売価格を引き上げ、コンプライアンスと耐久基準に対するベンダー評価を正式化しています。ホスピタリティとヘルスケアは、公共エリアのタッチレス要件と水管理目標に合致する患者ゾーンや準備ゾーンのサーモスタット制御により数量を追加しています。住宅用は仕上げトレンドと音声アシスタントやホームプラットフォームと統合するスマート機能の選択的採用を通じて近代化を続けています。エンドユーザーの分割により、ベンダーは蛇口市場においてプロジョブの設置業者サポートとDIYチャネルの教育に対応する別々の価値提案とサービスモデルを管理するようになります。

一括購入とプロジェクト物流も商業調達を定義しており、装飾的な変化よりも総ライフサイクルコストとサービス性を重視しています。住宅用eコマースは、プレミアムおよびカスタマイズ可能なモデルへの直接販売に勢いを加えており、一方で商業用は提出書類、コンプライアンス文書、現場配送のために引き続き認定代理店に依存しています。より多くの商業オペレーターがメンテナンスコールを削減するためにテレメトリーと漏水検知を試験するにつれて、IoT普及率はマルチサイトポートフォリオで拡大する可能性が高いです。住宅用は数量の底辺であり続けますが、商業用の成長は機関の精査を通過するプラットフォーム機能と認証ポートフォリオに傾いていきます。これらのパターンが合わさって、蛇口市場全体のロードマップ決定とチャネル優先事項を形成しています。

流通チャネル別:eコマースがプロジェクトチャネルを混乱させる

B2Bおよびプロジェクト流通は2025年に大きな収益シェアを支配しており、請負業者調達、プロクレジット条件、現場サービスによって支えられていますが、B2Cおよび小売はeコマースが調査から購入・配送までの経路を短縮するにつれて速く成長しています。メーカー直営店とパートナーショールームは高い平均販売価格の品揃えをキュレーションし、富裕層の購買者に設置調整を提供する一方、マーケットプレイスとブランドウェブサイトは迅速な配送、AR可視化、寛大な返品を活用してDIYプロジェクトを転換しています。大型小売店は設置の容易さと交換部品の入手可能性に焦点を当てた高回転の品揃えを維持し、蛇口市場においてブランド親しみやすさを強化しています。ダイレクト・トゥ・コンシューマーの成長により、ブランドは仕上げと構成をテストしながら製品決定とサービス提供に情報を与えるデータを取得できます。

B2B側では、建築家とMEPエンジニアが提出書類と検査に必要な認証と保証サポートを持つ認定代理店への履行を誘導する仕様を固定しています。代理店と担当者もコードの質問をサポートし、適合する代替品を確保してプロジェクト文書の整合性を守ります。越境eコマースは愛好家の選択肢を広げますが、保証物流と返品は依然としてほとんどのプロの購買者を応答性の高いサービスを持つ国内チャネルに向かわせます。時間の経過とともに、チャネルミックスは機関の厳格さと消費者の利便性のバランスを反映し、ベンダーは両方のフローを取り込むために蛇口市場における市場開拓アプローチを多様化し続けます。

地域分析

北米は2025年に世界収益の29.70%を保持しており、大規模かつ老朽化した住宅ストック、安定したリモデル活動、および全国的な更新に先立って洗面台流量をすでに厳格化した州レベルの節水規制によって支えられています。個人用洗面台蛇口に毎分1.2ガロンの上限を導入するWaterSense v2.0は、OEMのロードマップと代理店の品揃えを形成しており、複数の州がすでに市場の適合ラインから最初に恩恵を受ける準備ができている中、実施が始まるにつれて全国的な整合を促進する予定です。自治体と公益事業者のリベートプログラムは、アップグレードコストを相殺することで地域の需要を追加し、集合住宅やキャンパス物件での早期交換を促進しています。この地域にサービスを提供する北米の生産拠点も、ニアショアリング戦略を支援しタリフエクスポージャーを低減する貿易枠組みから恩恵を受けており、蛇口市場においてリードタイムと陸揚げコストの安定化に貢献しています。これらの構造的要因が合わさって、プロ流通と深い補修・リモデルベースによって支えられた堅牢な地域需要を支えています。

アジア太平洋地域は、都市化、ヘルスケアおよびホスピタリティへの投資、そして新築やリノベーションで現代的な設備を優先する拡大する中産階級を背景に、2031年まで最も急成長する地域と予測されています。主要都市圏の病院、空港、ショッピングセンターは衛生管理とメンテナンス生産性をサポートするためにタッチレス技術を指定しており、これがセンサーとバルブの地域組立とコンポーネントエコシステムを促進しています。オーストラリアとニュージーランドの政府はWELS主導のラベリング制度を維持しており、水性能を明確に示すことで蛇口市場において品揃えを低流量蛇口に誘導し消費者の選択に影響を与えています。地域プレーヤーとグローバルブランドは国内のコードと好みに対応するために工場フットプリントを組み合わせており、そのミックスは輸出市場でコンプライアンス枠組みが厳格化するにつれて進化しています。時間の経過とともに、主要なホスピタリティチェーンの仕様基準も地域開発パイプラインが進むにつれて国をまたいで要件を広めています。

欧州は、飲料水との接触における材料衛生コンプライアンスに関する欧州連合飲料水指令の2026年12月31日の適用日を軸に、規制と市場行動を緊密に統合した並行した経路を歩んでいます。この地域の生産者は、加盟国への移行に備えてポジティブリスト材料の発売を加速し内部試験を整合させており、プロジェクト仕様者は調達文書においてDWD対応をますます引用しています。六価クロムに関するREACH規制提案の下でのクロムめっきの変更は、企業が三価クロムとPVD代替品を検証し資本要件とサプライヤーの実行可能性を評価するにつれて仕上げ戦略を再形成しています。認可に関する欧州連合と英国の規制上の選択の相違により、企業は市場全体で外観基準と保証請求を維持しながら最終調達と物流のバランスを取ることを余儀なくされています。この規制のリズムは、プレミアム製品ミックスと強力な設置業者ネットワークと相まって、蛇口市場において安定したコンプライアンス志向の成長パターンを維持しています。

競合ランドスケープ

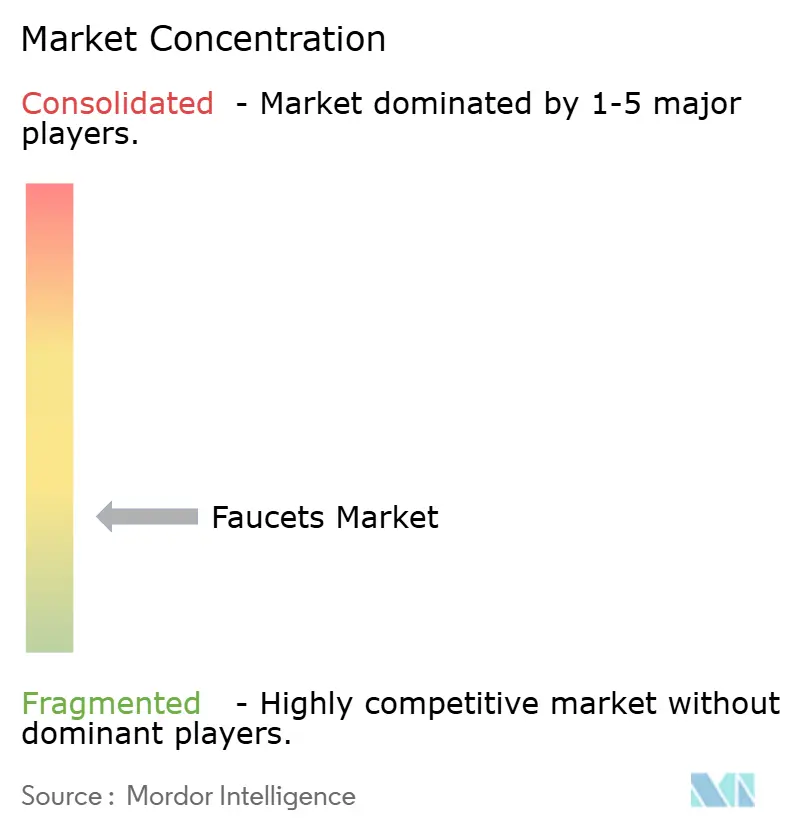

市場集中度は分散しており、上位5社であるLIXIL、Masco、Kohler、Fortune Brands、TOTOがカートリッジ、スマート技術、仕上げプラットフォームにまたがるポートフォリオを固定し、地域の専門業者が地域のコードと好みをターゲットにしています。中価格帯における競争ダイナミクスは、プライベートラベルとチャレンジャーブランドが価格を圧縮するため依然として激しく、これにより大手ブランドは蛇口市場においてプレミアムを正当化する仕上げの幅広さ、サービス性、スマート機能で競争するよう動機づけられています。プロジェクトチャネルは文書化された耐久性と認証ライブラリを重視しており、深いコンプライアンスインフラを持つ既存企業に公共および規制セグメントでの優位性を与えています。

最近の企業の動きは、的を絞った拡大とエコシステム構築を示しています。Fortune BrandsによるSpringWell Water Filtrationの買収は、蛇口とアンダーシンクろ過を組み合わせたキッチンシステムバンドルを拡張し、より高いアタッチメントモデルをサポートし住宅チャネルにおける水ソリューションの物語を拡大しています。Roca GroupによるAntonio LupiとPhoenixの買収は、ラグジュアリーバスとオセアニアの蛇口金具におけるフットプリントを拡大し、ショールームとデザインビルド会社でのプレミアムポジショニングをサポートするデザインと仕上げの深みを追加しました。製品面では、KohlerのAquifer 4-in-1ビバレッジ蛇口が、単一のスパウトからろ過された常温水、冷水、スパークリングウォーター、沸騰水を提供するキッチン蛇口を統合ビバレッジステーションとして位置づけており、機能的統合が蛇口市場においてカテゴリーの期待をどのように変えられるかを示しています。

ブランドはまた、利便性と測定可能な価値を提供するスマート機能への重点を高めています。Deltaのタッチ起動は、ハンズフリーモードと組み合わせて、日常使用のための直感的な手動制御を維持しながら冗長性と信頼性に関する購買者の懸念に応えています。Hansgroheの受賞歴のあるシャワープラットフォームは、節水再循環と適応流量ロジックが蛇口に影響を与える混合と制御の哲学にどのように転用できるかを示しており、これはバスルームエコシステム内のカテゴリーの収束を示しています。テレメトリーと統合がオペレーターと住宅オーナーにとって関連性を高めるにつれて、ベンダーは継続的なエンゲージメントとロックインを促進できるアプリ体験とサービスモデルを洗練させており、これにより蛇口市場全体の差別化と価格戦略が再形成される可能性があります。

蛇口業界リーダー

LIXIL Corp.

Kohler Co.

Masco Corp.(Delta、Hansgrohe)

TOTO Ltd.

Fortune Brands Innovations(Moen、Pfister)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Kohler Co.はKBIS 2026においてAquifer 4-in-1ビバレッジ蛇口を発表し、アンダーカウンターシステムを通じて単一のスパウトからろ過された常温水、冷水、スパークリングウォーター、沸騰水を提供します。システム価格は3,375米ドル(システム)プラス600米ドル以上(蛇口)で、家電の統合を求める富裕層リノベーター(世帯収入20万米ドル超)をターゲットとし、北米の8億5,000万米ドルのビバレッジ蛇口セグメントにおいてZip WaterおよびGrohe Blueシステムと競合するよう位置づけられています。

- 2025年11月:VitrA(Eczacıbaşı Group)は、欧州および中東のヘルスケアおよびホスピタリティセクターをターゲットとしたハンズフリー操作のための高度な赤外線技術を搭載したRoot Sensor蛇口を発売しました。280〜650ユーロの価格帯のこの製品ラインは、調整可能なセンサー範囲(2〜20cm)と100万サイクル定格の耐いたずらソレノイドバルブを特徴とし、商業用タッチレスセグメントにおいて既存のGroheおよびHansgroheからシェアを獲得するためにVitrAを位置づけています。

- 2025年7月:Roca Groupは、中〜高級デザインリーダーシップで知られるオーストラリアの蛇口金具メーカーPhoenixを買収し、アジア太平洋地域でのフットプリントを強化しました。この買収により、RocaはPhoenixのWELS認証製品ポートフォリオとオーストラリアの主要配管代理店であるGWA GroupおよびReece Groupとの関係を獲得し、6億3,000万豪ドル(4億2,000万米ドル)のオセアニア蛇口市場への浸透を促進しています。

世界の蛇口市場レポートの範囲

配管システムにおいて、蛇口は水流を調節するために使用される器具です。これらの蛇口は主に、日常的に水が必要なバスルーム、キッチン、その他のスペースで使用されています。蛇口は、さまざまな消費者ニーズに対応するために、多種多様なデザイン、色、仕上げで提供されています。蛇口市場は、製品タイプ別(ボール、ディスク、カートリッジ、コンプレッション)、技術別(手動、自動)、使用材料別(ステンレス鋼、クロム、ブロンズ、プラスチック、その他)、用途別(バスルーム、キッチン、その他)、エンドユース別(住宅用、商業用、産業用)、地域別(北米、欧州、アジア太平洋、南米、中東)にセグメント化されています。

| ボール |

| ディスク |

| カートリッジ |

| コンプレッション |

| クロム |

| ステンレス鋼 |

| 真鍮 |

| ポリテトラメチレンテレフタレート(PTMT)プラスチック |

| その他の材料 |

| 手動 |

| 自動 |

| デッキマウント |

| 壁掛け |

| キッチンシンク蛇口 |

| 洗面台シンク蛇口 |

| 住宅用 |

| 商業用 |

| B2C/小売流通チャネル | マルチブランドストア |

| 専売ブランドアウトレット | |

| オンライン | |

| 地元のホームセンター | |

| B2B/プロジェクト |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | ボール | |

| ディスク | ||

| カートリッジ | ||

| コンプレッション | ||

| 材料別 | クロム | |

| ステンレス鋼 | ||

| 真鍮 | ||

| ポリテトラメチレンテレフタレート(PTMT)プラスチック | ||

| その他の材料 | ||

| 技術別 | 手動 | |

| 自動 | ||

| 設置タイプ別 | デッキマウント | |

| 壁掛け | ||

| 用途タイプ別 | キッチンシンク蛇口 | |

| 洗面台シンク蛇口 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C/小売流通チャネル | マルチブランドストア |

| 専売ブランドアウトレット | ||

| オンライン | ||

| 地元のホームセンター | ||

| B2B/プロジェクト | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の蛇口市場規模はいくらで、どのくらいの速さで成長していますか?

蛇口市場規模は2026年に245億8,000万米ドルであり、年平均成長率5.63%で2031年までに323億9,000万米ドルに達すると予測されています。

どの地域が蛇口市場をリードし、どの地域が最も速く成長していますか?

北米が2025年収益の29.70%でリードし、アジア太平洋地域が2031年まで最も急成長する地域と予測されています。

成長にとって最も重要な製品および技術セグメントはどれですか?

カートリッジ機構が2025年に最大のシェアを保持し、タッチレスシステムは衛生管理とメンテナンスの利点を背景に最も急成長する技術です。

2026年の規制は新しい蛇口の発売をどのように形成していますか?

米国のWaterSense v2.0は毎分1.2ガロンの洗面台設計を推進し、欧州連合飲料水指令は2026年12月31日までに適合接触材料を要求しており、製品刷新を加速しています。

どのエンドユーザーがプレミアム機能を推進しており、その理由は何ですか?

ヘルスケア、ホスピタリティ、その他の商業オペレーターが衛生プログラムとメンテナンス効率をサポートするためにタッチレス、サーモスタット、テレメトリー対応蛇口を採用しています。

2031年までの蛇口市場の成長に影響を与えるリスクは何ですか?

金属価格の変動と六価クロムに関する欧州連合の仕上げプロセス規制がマージンを圧迫し、仕上げの移行コストを追加して価格と入手可能性に影響を与える可能性があります。

最終更新日: