仙腸関節固定術市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

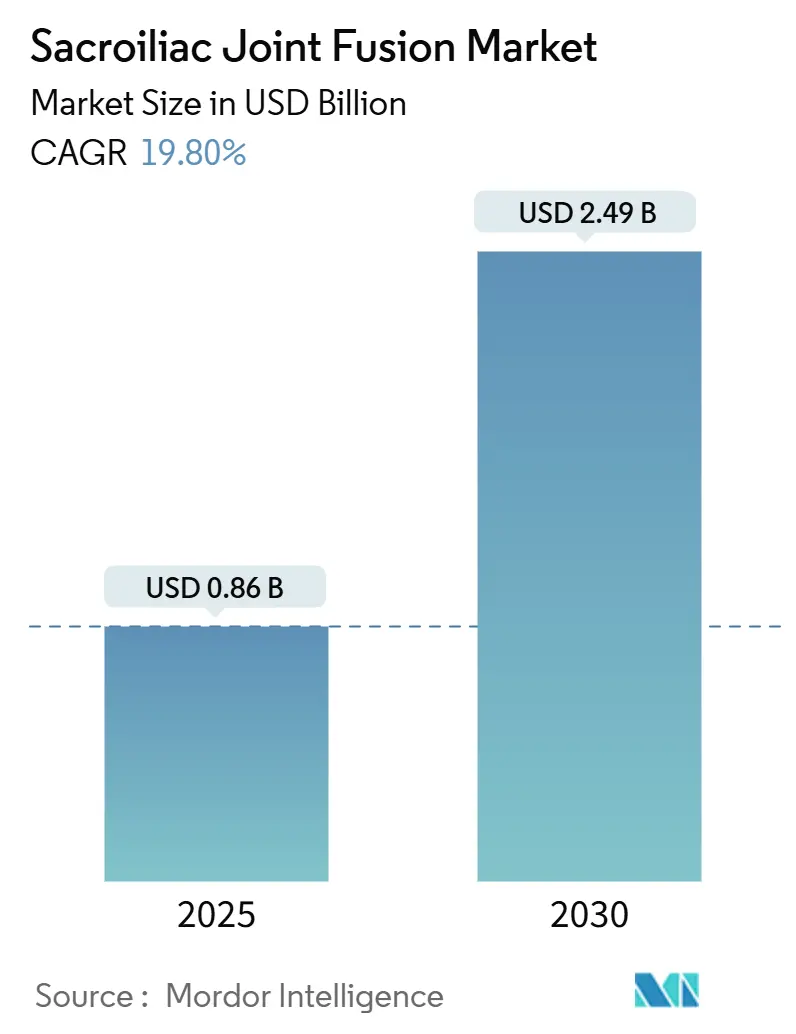

| 市場規模 (2025) | 0.86 十億米ドル |

| 市場規模 (2030) | 2.49 十億米ドル |

| 成長率 (2025 - 2030) | 19.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる仙腸関節固定術市場分析

仙腸関節固定術市場は2025年に86万米ドルと評価され、19.8%のCAGRで成長し、2030年までに249万米ドルに達すると予測されています。持続的な成長は、慢性腰痛経路における仙腸関節機能障害の臨床的認知の高まり、低侵襲技術の採用加速、およびCPT 27279などの有利な償還改革によって推進されています。チタンインプラントがリーダーシップを維持する一方、3Dプリント多孔質チタンシステムは優れた骨結合性とカスタムフィットの可能性を背景に勢いを増しています。北米は、インターベンショナル疼痛専門医および脊椎専門医の間で手術件数が増加するにつれて最大の地域的地位を占め、アジア太平洋は外科的キャパシティの拡大と支払者カバレッジの改善により最も速い地域CAGRを達成しています。確立されたプレーヤーがエビデンスに基づくマーケティングを活用し、新規参入者が買収による規模拡大を追求するにつれて、競争の激しさは高まり続けています。

主要レポートのポイント

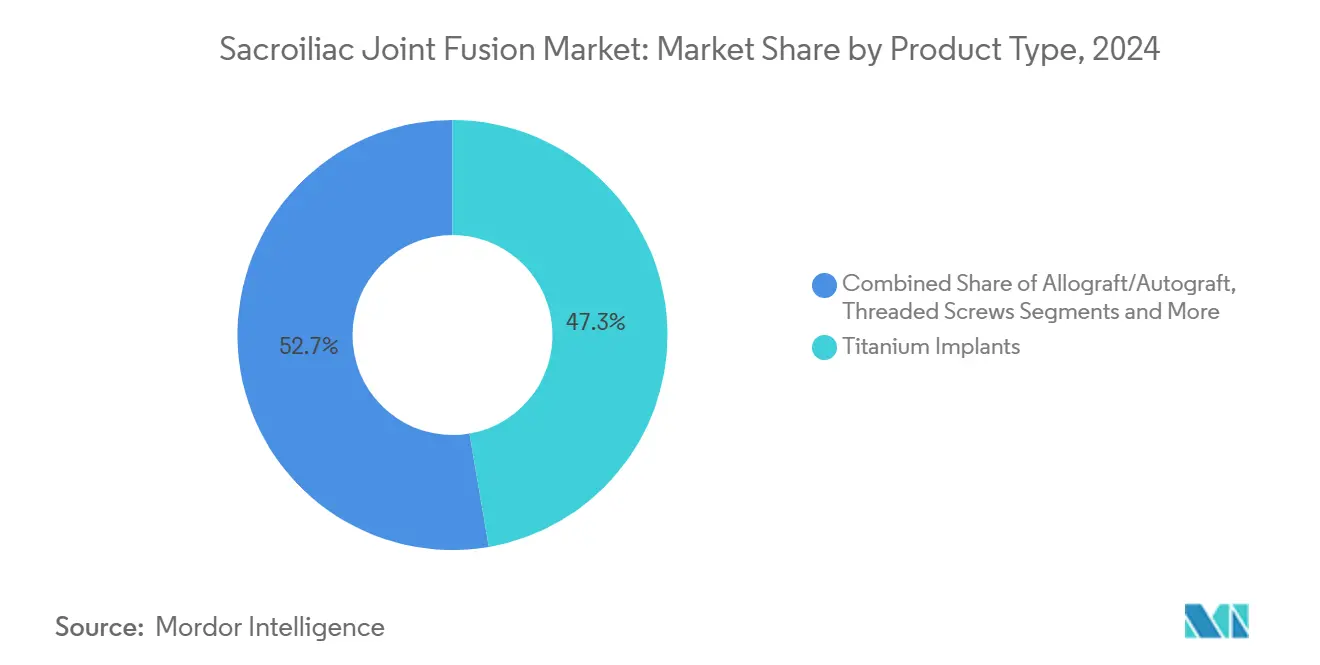

- 製品タイプ別では、チタンインプラントが2024年の収益シェアの47.3%をリードし、3Dプリント多孔質チタンは2030年にかけて23.4%のCAGRで進展しています。

- 手術アプローチ別では、外側低侵襲技術が2024年の仙腸関節固定術市場シェアの62.4%を占めました。対照的に、後方および後方斜位手術は2025年~2030年の間に25.1%のCAGRで上昇すると予測されています。

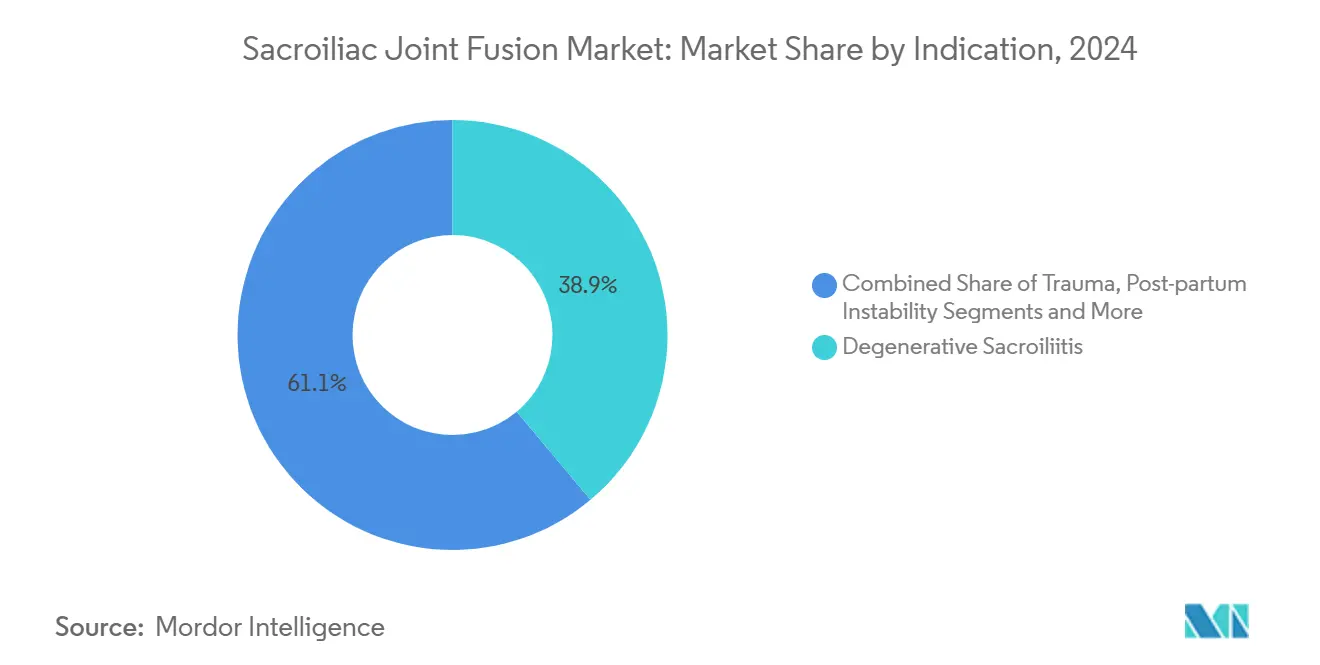

- 適応症別では、変性仙腸炎が2024年の仙腸関節固定術市場規模の38.9%を占め、腰椎固定術後疼痛は2030年にかけて24.6%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院が2024年の仙腸関節固定術市場シェアの66.2%を獲得し、外来手術センターは今後10年末にかけて21.2%のCAGRを追跡しています。

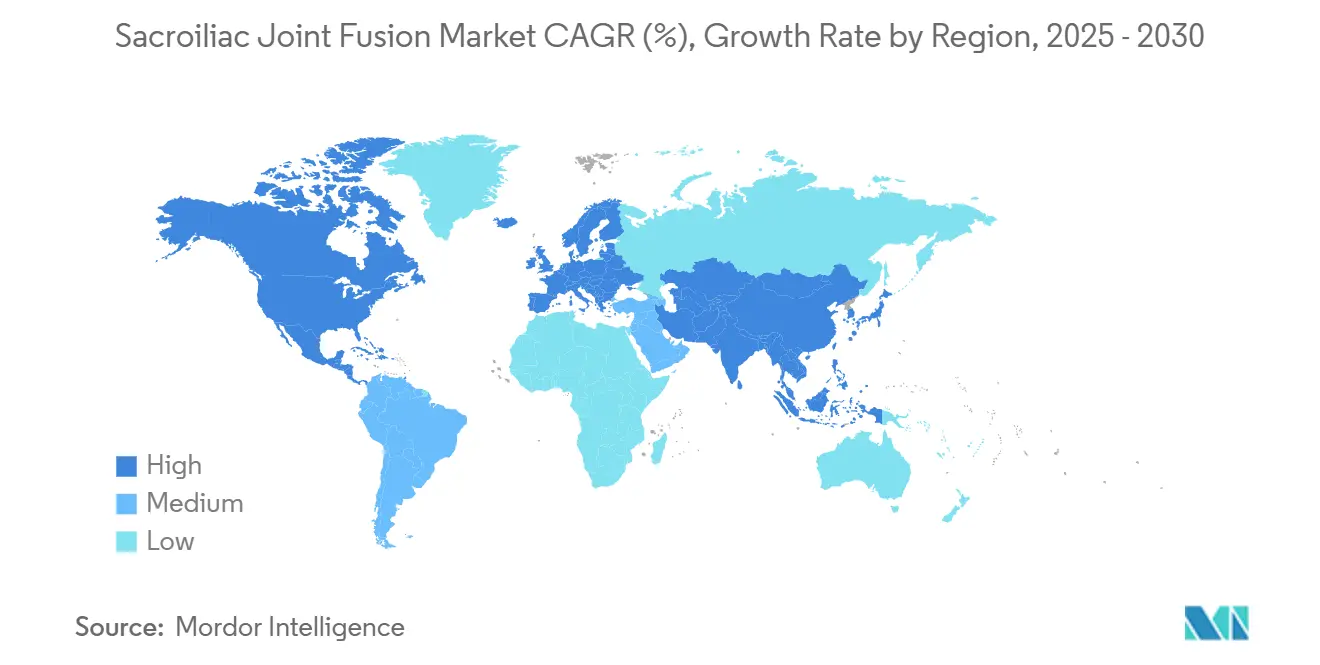

- 地域別では、北米が2024年の収益の55.6%を支配し、アジア太平洋は2030年にかけて最速の16.7%のCAGRを記録すると予測されています。

世界の仙腸関節固定術市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低侵襲仙腸関節固定術の採用拡大 | +4.20% | 世界全体、北米がリード | 短期(2年以内) |

| 仙腸炎・腰痛を抱える高齢者人口の増加 | +3.80% | 世界全体、先進市場 | 長期(4年以上) |

| 償還の拡大(CPT 27279およびX034T) | +3.10% | 北米および欧州連合 | 中期(2年~4年) |

| 疼痛専門医主導による外来設定へのシフト | +2.90% | 北米からアジア太平洋へ拡大 | 短期(2年以内) |

| 3Dプリント多孔質インプラントによる固定術の加速 | +2.70% | 世界の技術ハブ | 中期(2年~4年) |

| 包括的支払い腰椎固定術アドオン経済 | +2.10% | 北米、欧州連合パイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲仙腸関節固定術の採用拡大

低侵襲手術は2015年から2020年にかけて592%急増し、開放手術は減少しており、明確なパラダイム転換を示しています。非外科専門医が経皮的固定術の52.1%を実施するようになり、従来の脊椎外科医を超えてプロバイダー基盤が拡大し、手術の普及が加速しています。[1]Andrew M. Hersh et al.、「低侵襲仙腸関節固定術の現代的トレンド」、Neurosurgery、journals.lww.com SECUREマルチセンター研究では、後方アプローチにおいて12ヶ月時点で73.5%の回答者率が報告され、外側アクセスよりも合併症が少なく、カバレッジに対する支払者の摩擦が軽減されました。メディケアはCPT 27279を追加することでこれらの成果を確固たるものとし、その後の民間支払者の整合により償還対請求比率が改善され、外来提供が財務的に魅力的になりました。iFuse TORQ TNTなどのFDA画期的デバイス指定は、このドライバーを持続させる臨床革新フィードバックループを強化しています。

仙腸炎・腰痛を抱える高齢者人口の増加

変性仙腸炎は65歳以上の成人に不均衡に影響を与えるため、人口高齢化は需要を強化します。この年齢層は世界保健機関によって2030年まで拡大すると予測されています。[2]メディケア・メディケイドサービスセンター、「請求とコーディング:仙腸関節手術」、cms.gov縦断的エビデンスによると、多椎間腰椎固定術患者の23%が仙腸関節痛を発症し、この統計が修正手術件数を増加させ、デバイス利用を促進しています。3Dプリント多孔質チタンインプラントは優れた骨内成長を実現し、信頼性の高い固定安定性を必要とする高齢患者に評価される特性です。研究データによると、疼痛スコアは固定術後6ヶ月以内に6.8から3.8に低下し、5年間持続し、長期的有効性の根拠を強化しています。この人口動態的ドライバーは、症例ごとのコストを吸収できる確立された償還インフラを持つ成熟経済において特に顕著です。

償還の拡大(CPT 27279およびX034T)

メディケアの専用CPT 27279コードは低侵襲固定術の請求を標準化し、管理上の遅延を削減して外来移行を促進しました。[3]世界保健機関、「世界人口高齢化:65歳以上の成人の割合の上昇を強調」、who.intX034Tアドオンは先進インプラント技術をさらに支援し、CMSのSI-BONEのiFuse Bedrock Graniteに対する移行的パススルーステータスは3年間にわたって外来支払いを高水準に固定します。費用対効果分析では、仙腸関節固定術が長期保存的治療レジメンと比較した場合、6年目までにコスト中立性を達成することが示されています。民間支払者もこれに追随し、医療政策のカバレッジを拡大して事前承認のハードルを低減しています。世界の脊椎学会のエビデンスに基づくガイドラインは経固定デバイスのカバレッジを支持していますが、非経固定アプローチについては議論が続いており、層別化された償還ニッチが生まれています。

疼痛専門医主導による外来設定へのシフト

低侵襲アプローチが手術時間と回復期間を短縮するにつれて、外来手術センター(ASC)は手術の増加するシェアを吸収しています。インターベンショナル疼痛専門医は診断的注射の専門知識を活用して、後方固定術を実施する手術専門医へとシームレスに移行し、プロバイダープールを拡大しています。ASCの財務的計算は有利であり、より高いマージン獲得が包括的支払いイニシアチブと一致し、画像診断およびナビゲーション技術への資本投資を促進しています。地域的な採用の違いは、ASCの認可と専門職実践法規を規定する州レベルの規制を追跡しています。施設運営者は標準化されたトレーニングカリキュラムに注力して資格認定を加速し、学習曲線の合併症を最小化し、外来の勢いを維持しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 無作為化長期アウトカムデータの不足 | -2.40% | 世界全体 | 中期(2年~4年) |

| 新興市場におけるデバイスおよび手術の高コスト | -1.80% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 構造的同種移植片の失敗率に対する精査 | -1.20% | 北米および欧州連合 | 短期(2年以内) |

| 新しい後方技術に対する外科医の資格認定のギャップ | -0.90% | 世界全体 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

無作為化長期アウトカムデータの不足

仙腸関節固定術に関するほとんどの研究は2年のエンドポイントまでしか延長されておらず、決定的な比較有効性評価を制限しています。支払者は地域カバレッジポリシーを策定する際に大規模無作為化比較試験の欠如を精査し、新興後方デバイスの償還を制限する可能性があります。専門機関は標準化されたアウトカム指標を求めていますが、5年間の無作為化エビデンスが成熟するまで、保守的な臨床医は慎重な姿勢を保っています。スポンサーは2027年に完了予定の多群試験に資金を提供しており、このエビデンスギャップを埋めることを目指しています。暫定的な観察データは有望ですが、この抑制要因はコスト重視のシステムにおいて特に近期の採用を抑制しています。

新興市場におけるデバイスおよび手術の高コスト

プレミアム仙腸インプラントは、価格に敏感な公的保険が支配する低所得国の患者の医療予算を超えることが多いです。インフラの限界と専門家の不足が低侵襲脊椎手術の普及をさらに制限しています。インドの脊椎セクターでは地域製造パートナーシップと段階的価格戦略が普及しつつありますが、広範な手頃な価格は依然として達成困難です。このギャップはコスト競争力のある国内サプライヤーにとって肥沃な土壌を生み出す一方、規制品質上の懸念をもたらします。その結果、アジア太平洋のCAGRリーダーシップは不均一であり、先進経済では急速ですが、財政的に制約された地域では遅くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チタンの優位性がイノベーションを推進

チタンインプラントは2024年の収益の47.3%を獲得し、皮質骨の弾性率に近似してストレスシールディングを軽減する材料への持続的な依存を示しています。仙腸関節固定術市場規模の予測では、多孔質バリアントが拡大する中でもチタンが絶対的な売上を支え続けることが示されています。同種移植片オプションはニッチなままであり、生物学的に重視された後方手術に限定されています。仙腸関節固定術市場は3Dプリント多孔質チタンの急成長を目撃しており、固定術加速と患者固有の設計柔軟性に関する証拠の蓄積を背景に2030年にかけて23.4%のCAGRを記録しています。PEEKケージと多孔質チタンコーティングを組み合わせたハイブリッドデバイスが、放射線透過性と骨結合性の分断を橋渡しするために登場しており、将来のカテゴリーセグメンテーションを示唆しています。

イノベーション競争は表面形状に軸足を置いており、積層造形されたトラベキュラー格子が骨貫通成長を可能にし、固定術への生物学的ラグを短縮しています。競争上の差別化は、個々の骨盤形態に合わせて多孔性勾配を調整するプロプライエタリな印刷アルゴリズムとAI誘導設計にますます依存しています。3Dプリントインプラントの単価は高いものの、病院は修正リスクの低減によるコスト相殺を定量化しています。発展途上市場では、確立されたサプライチェーンと予測可能な規制経路により、チタンが依然として好まれており、プレミアムセグメントがシェアを獲得する中でもその地位を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

手術アプローチ別:後方成長にもかかわらず外側技術がリード

外側低侵襲アプローチは2024年の仙腸関節固定術市場シェアの62.4%を占め、10年にわたる外科医の習熟度と堅牢なナビゲーションツールに支えられた優位性を示しています。仙腸関節固定術市場規模の拡大はこのセグメントで継続していますが、後方アプローチが加速するにつれて成熟したペースとなっています。後方および後方斜位技術は25.1%のCAGRで上昇しており、腹臥位と限られた軟部組織の損傷を重視するインターベンショナル疼痛専門医に好まれています。生体力学的データによると、後方統合経固定システムは骨除去が少ない状態で優れた回転安定性を提供し、骨粗鬆症患者への訴求点となっています。

外科医の好みは、手術室効率と安全性を調和させるアクセス戦略に向かっています。外側アクセスは三角固定を必要とする複雑な解剖学的構造に対して牽引力を維持し、後方アクセスは最小限のハードウェアと短い切開を必要とする外来設定で優れています。開放後外側固定術は高い罹患率により小規模な修正ニッチに後退しています。技術ベンダーは両方のアプローチに対応するインプラントラインを調整し、クロスアプローチの互換性を確保することで臨床パラダイムシフトに対してヘッジしています。

適応症別:変性疾患が一次需要を牽引

変性仙腸炎は2024年の仙腸関節固定術市場規模の38.9%を生み出し、関節変性を呈する高齢者の人口増加を反映しています。明確なICD コーディングと支払者の習熟度が患者アクセス経路を合理化しています。しかし、腰椎固定術後疼痛は、脊椎外科医の間で隣接セグメント疾患への認識が高まるにつれて、24.6%の最速CAGRを記録しています。外傷または産後不安定性に関連する仙腸関節断裂は、整形外科および産科領域における診断の高度化に支えられて、より小さいが安定したシェアを占めています。

より長い脊椎固定構造は仙腸複合体へのストレス伝達を強調し、将来の機能障害の構造的基盤を生み出しています。その結果、固定術前計画段階のスクリーニングプロトコルには仙腸評価がますます含まれるようになり、下流の手術件数を増加させています。外傷による適応症は高荷重容量インプラントを使用した即時固定に傾き、変性症例は骨伝導性表面を優先しています。ベンダーは適応症サブセット全体の微妙な生体力学的要求に合わせてインプラントポートフォリオを多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性が外来手術センターの挑戦に直面

病院は2024年の仙腸関節固定術市場シェアの66.2%を維持し、複雑な症例ミックスに必要な包括的な画像診断、ICUバックアップ、および多職種チームに支えられています。それにもかかわらず、外来手術センターは手術時間が短縮され、支払者バンドルが低コスト施設を促進するにつれて21.2%のCAGRで拡大しています。専門整形外科クリニックおよび疼痛管理センターは、外来ワークフローに適合する低侵襲後方技術に収束しています。学術機関はイノベーションインキュベーターおよび資格認定ハブとして機能し、直接的な件数は少ないものの採用曲線に間接的に影響を与えています。

外来移行は、外来手術センターが予測可能な手術室回転時間と患者満足度の優位性を活用するにつれて加速しています。病院は病院所有の外来手術センターを分離するか、医師グループと提携して手術件数を維持することで対応しています。資本投資の決定は、ロボットナビゲーションや3D画像アップグレードの予算策定時に仙腸関節固定術のスループット可能性を普遍的に評価するようになっており、筋骨格サービスラインの計画における手術の戦略的役割を再確認しています。

地域分析

北米は2024年の仙腸関節固定術市場シェアの55.6%を占め、支払者の明確さとフェローシップ訓練を受けた脊椎・疼痛専門医の高密度によって牽引されています。メディケアのCPT 27279と支持的な民間支払者ポリシーが件数成長を促進し、2015年から2020年にかけての12,978件の記録された手術が定着した採用を裏付けています。カナダは集中的な技術評価を通じた管理された普及経路をたどり、人口規模に対して件数を抑制しています。メキシコの民間医療セクターは、仙腸固定術を他の低侵襲脊椎手術と組み合わせることが多い医療ツーリズムの流入を活用し、増分需要を追加しています。

欧州は多面的な状況を呈しており、ドイツが包括的な法定保険カバレッジの中で症例数をリードしています。フランスとイタリアは、医療機器規制(MDR)の監督下で新しいインプラント設計を検証する産学連携を通じて加速しています。英国はNICEの経路を活用して費用対効果の閾値を調停し、高エビデンスデバイスを選択的に承認しています。スペインは、病院データが固定術後のオピオイド処方の減少を示した後、償還を拡大しています。欧州の規制の厳格さは品質を確保しますが、市場投入までの時間を延長する可能性があり、サプライヤーを並行申請戦略に向かわせています。

アジア太平洋は2030年にかけて16.7%の最高地域CAGRを記録しています。日本の高齢化人口動態は仙腸固定術の価値提案とシームレスに一致し、効率的な国民皆保険に支えられています。中国の都市部の三次病院は早期採用者ですが、農村部への浸透は予算上限により抑制されています。インドは二極化したダイナミクスを示しており、民間の大都市圏はコスト効率の高い国内インプラントを展開していますが、公共施設は調達上の制約により遅れています。オーストラリアと韓国は地域の成熟したポケットを形成し、仙腸固定術を包括的な脊椎サービスラインに統合しています。地域の成長軌跡は、地域製造、技術移転プログラム、および長期コスト相殺の支払者認識にかかっています。

競争環境

仙腸関節固定術市場は中程度の集中度を示しています。SI-BONEは明確なリーダーとして残り、2024年第4四半期に前年比26%の収益成長を記録して4,900万米ドルに達し、115,000件を超える手術の導入実績に支えられて初の調整後EBITDAプラスを達成しました。その戦略は、査読済みデータ(100件以上の出版物)と世界4,300人以上の医師を超える広範な外科医トレーニングネットワークを中心に展開しています。iFuse TORQ TNTなどの画期的デバイスの反復は、骨盤骨折固定術へとブランドファミリーを拡張し、収益源を多様化しています。

Nevroの2025年におけるVyrsa Technologiesの4,000万米ドルでの買収は、神経調節と構造的固定術の間の競争的収束を示し、慢性疼痛のワンストップポートフォリオを生み出しました。Aurora Spineは生体力学的優位性の主張に基づいた後方SiLO TFXシステムを推進し、外側の既存プレーヤーに対抗しています。Globus MedicalやMedtronicなどの大規模多角化プレーヤーは、プロプライエタリな外側アプローチが特許の崖に達した際に既存の流通を活用してシェア獲得を加速しています。FDAの画期的経路とCMSの移行的支払いはファーストムーバーの優位性を増幅させますが、積層造形が設計を民主化するにつれてファストフォロワーの挑戦を招いています。

競争は現在、3つのベクターを中心に収束しています:(1)積層造形とAI駆動のパーソナライゼーション、(2)病院から外来手術センターへの手術場所の移行、(3)遠隔リハビリテーション監視のための統合デジタルヘルスツール。新興市場参入を目指すサプライヤーは、インフラの不足を克服するためにコスト最適化されたチタンスクリューとトレーニングパートナーシップを組み合わせています。OsteotecとSI-BONEの2024年の協定などの戦略的提携は、国境を越えた浸透を目指したチャネル共同開発を示しています。中程度の統合可能性は持続していますが、イノベーションのペースは機敏でエビデンスに富んだ組織に有利な動的均衡を示唆しています。

仙腸関節固定術産業リーダー

SI-BONE Inc.

Medtronic plc

PainTEQ LLC

Globus Medical Inc.

Orthofix Medical Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:NevroはVyrsa Technologiesを4,000万米ドルで買収し、3Dプリント経固定アンカーを備えたFDA認可のV1 SI固定システムを慢性疼痛ポートフォリオに追加しました。

- 2024年10月:SI-BONEは骨盤骨折に対するFDA指定の画期的インプラントであるiFuse TORQ TNTを用いた初の人体症例を実施しました。

- 2024年10月:FDAはVy Spineの3Dプリント脊椎固定デバイスを認可し、脊椎手術における積層造形を前進させました。

世界の仙腸関節固定術市場レポートの範囲

| チタンインプラント |

| 3Dプリント多孔質チタンインプラント |

| 同種移植片・自家移植片骨インプラント |

| ねじ込みスクリューおよびプレート |

| ハイブリッド・複合インプラント |

| 低侵襲外側経腸骨アプローチ |

| 低侵襲後方・後方斜位アプローチ |

| 開放後外側固定術 |

| 下方関節内アプローチ |

| 複合仙骨骨盤固定術 |

| 変性仙腸炎 |

| 仙腸関節断裂・外傷 |

| 産後骨盤不安定性 |

| 腰椎固定術後の修正 |

| その他(腫瘍、感染症) |

| 病院 |

| 外来手術センター(ASC) |

| 専門整形外科・脊椎クリニック |

| 疼痛管理センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | チタンインプラント | |

| 3Dプリント多孔質チタンインプラント | ||

| 同種移植片・自家移植片骨インプラント | ||

| ねじ込みスクリューおよびプレート | ||

| ハイブリッド・複合インプラント | ||

| 手術アプローチ別 | 低侵襲外側経腸骨アプローチ | |

| 低侵襲後方・後方斜位アプローチ | ||

| 開放後外側固定術 | ||

| 下方関節内アプローチ | ||

| 複合仙骨骨盤固定術 | ||

| 適応症別 | 変性仙腸炎 | |

| 仙腸関節断裂・外傷 | ||

| 産後骨盤不安定性 | ||

| 腰椎固定術後の修正 | ||

| その他(腫瘍、感染症) | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC) | ||

| 専門整形外科・脊椎クリニック | ||

| 疼痛管理センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年の仙腸関節固定術市場の予測値は?

市場は19.8%のCAGRで拡大し、2030年までに249万米ドルに達すると予測されています。

最も急成長している製品セグメントはどれですか?

3Dプリント多孔質チタンインプラントは、優れた骨結合性により23.4%のCAGRで進展しています。

最も急速にシェアを獲得すると予想される手術アプローチはどれですか?

後方および後方斜位低侵襲技術は2025年から2030年の間に25.1%のCAGRで上昇すると予測されています。

アジア太平洋が最も急成長している地域と見なされる理由は何ですか?

外科的キャパシティの向上、人口動態的圧力、および償還モデルの拡大が16.7%の地域CAGRを牽引しています。

償還の変化は手術採用にどのように影響していますか?

専用CPTコード、パススルー支払い、および包括的ケア経済がプロバイダーのマージンを改善し、外来移行を加速しています。

主要な市場リーダーは誰ですか?

SI-BONEがリードし、Nevro(Vyrsa買収後)、Aurora Spine、Globus Medical、Medtronicなどの企業が続いています。

最終更新日: