脊椎非固定デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.03 十億米ドル |

| 市場規模 (2031) | 5.03 十億米ドル |

| 成長率 (2026 - 2031) | 4.58% CAGR |

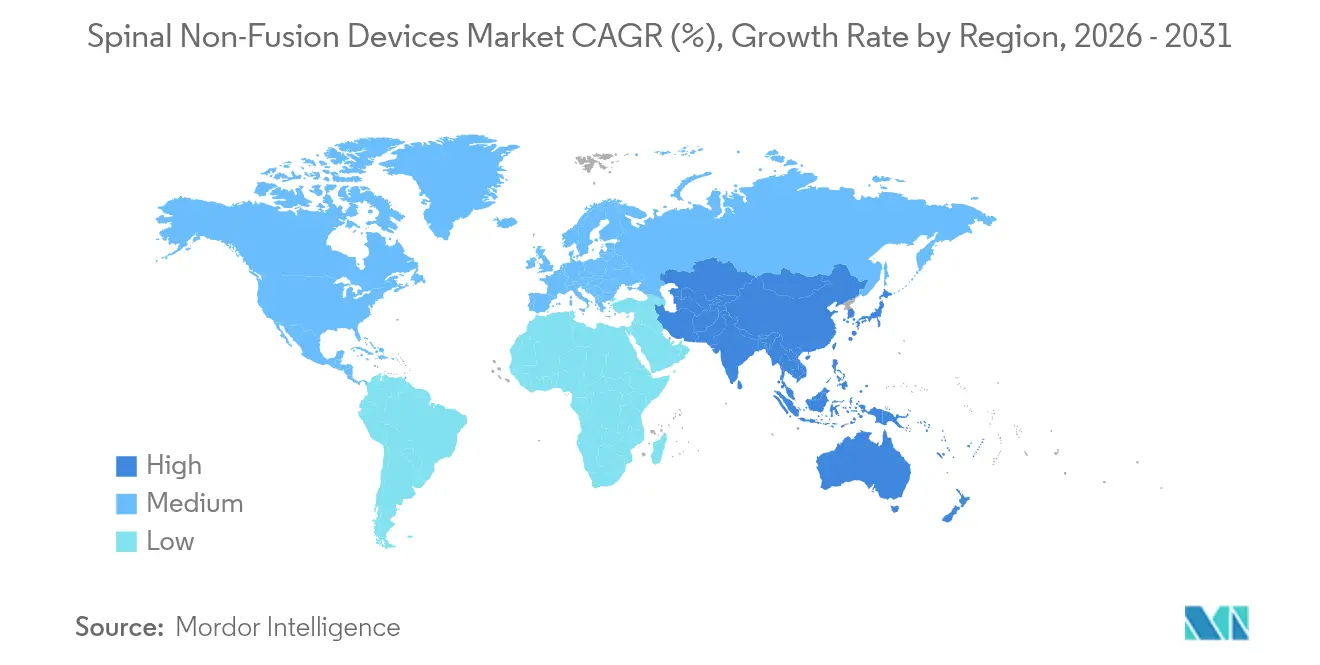

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

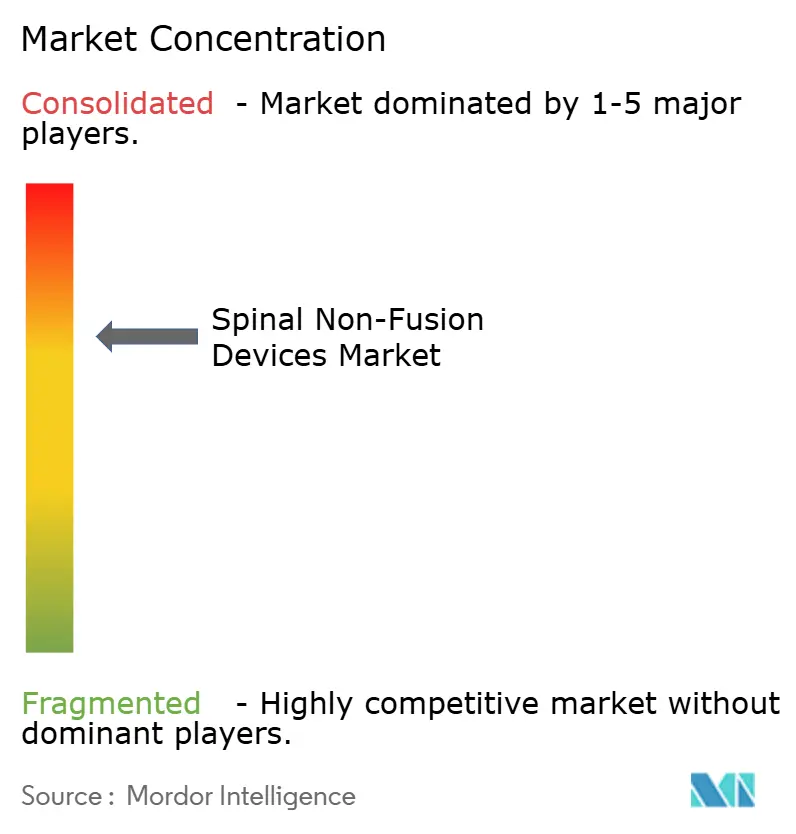

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脊椎非固定デバイス市場分析

2026年の脊椎非固定デバイス市場規模は40億3,000万米ドルと推定され、2025年の38億5,000万米ドルから成長し、2031年には50億3,000万米ドルに達する見通しで、2026年から2031年にかけて4.58%のCAGRで成長します。この着実な軌跡は、実験的インプラントから検証済みの運動温存技術への決定的な移行を反映しており、従来の固定術の長期的な限界に対処するものです。人工知能は現在、患者固有のインプラント形状を最適化し、術前計画を合理化して手術室での時間を短縮しており、この変化が脊椎非固定デバイス市場における外科医の信頼を高めています。北米が現在収益の中心を担っていますが、アジア太平洋地域における多層的な政策改革とインフラ投資により、同地域が脊椎非固定デバイス市場の次の成長エンジンとして位置づけられています。病院が依然として主要な購買者ですが、外来手術センター(ASC)は、償還政策が脊椎手術を外来設定へと移行させるにつれて急速に需要を拡大しており、脊椎非固定デバイス市場全体の調達優先事項を再形成しています。GlobusとNuVasiveの合併に象徴される統合の激化は、AI対応の外科エコシステムの開発を加速するスケールメリットをもたらし、脊椎非固定デバイス市場内の競争ダイナミクスをさらに再定義しています。

主要レポートのポイント

- 製品カテゴリー別では、人工頸椎椎間板が2025年の脊椎非固定デバイス市場シェアの34.62%を占め、髄核・線維輪修復インプラントは2031年までに6.39%のCAGRで拡大する見込みです。

- 手術タイプ別では、低侵襲手術が2025年の脊椎非固定デバイス市場規模の64.77%を占め、2031年まで5.92%のCAGRで進展しています。

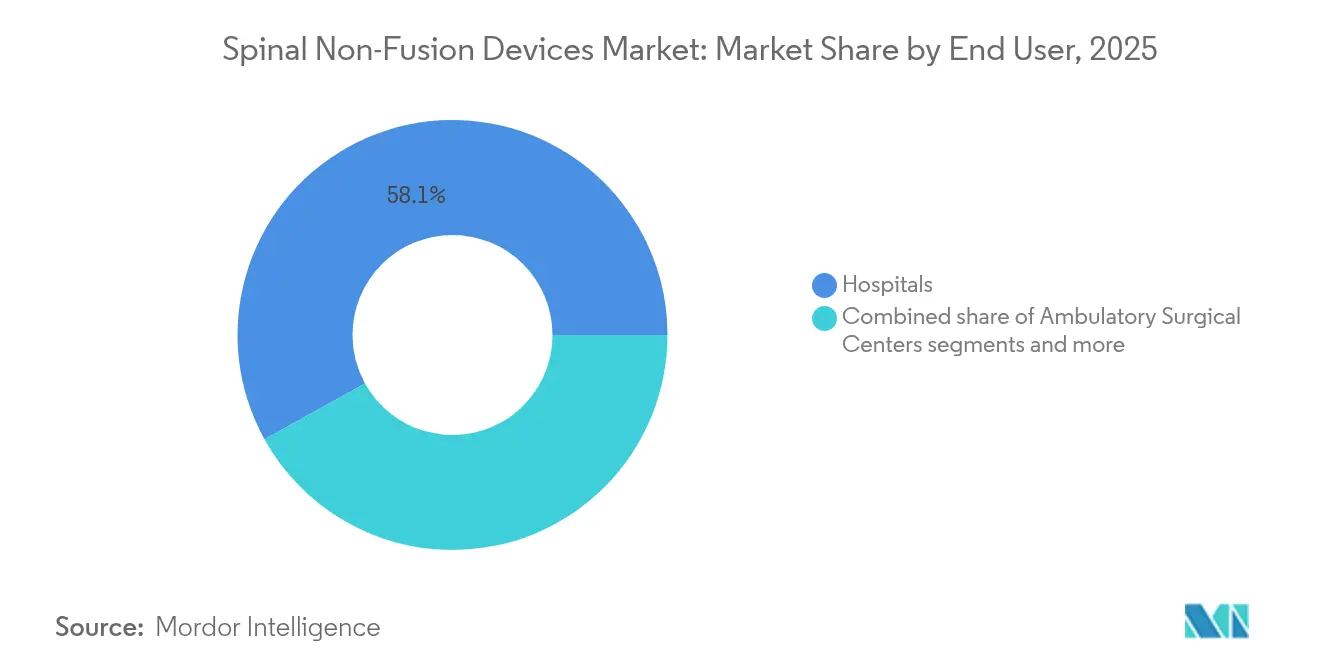

- エンドユーザー別では、病院が2025年に58.05%の収益シェアを支配し、ASCが2031年までに10.21%のCAGRという最高の予測成長率を記録しました。

- 地域別では、北米が2025年に41.74%の収益でリードし、アジア太平洋は2026年から2031年にかけて5.68%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の脊椎非固定デバイス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 運動温存脊椎手術へのシフト | +1.2% | 北米と欧州が採用をリードする世界規模 | 中期(2~4年) |

| 変性椎間板疾患の有病率の上昇 | +0.8% | 先進国市場における高齢化人口を伴う世界規模 | 長期(4年以上) |

| 低侵襲動的安定化装置の急速な普及 | +1.0% | 北米とアジア太平洋が中核、欧州への波及 | 短期(2年以内) |

| 人工椎間板置換術に対する償還の拡大 | +0.6% | 北米と欧州、アジア太平洋の一部をカバー | 中期(2~4年) |

| 髄核・線維輪修復スタートアップへのベンチャー資金の増加 | +0.4% | 北米と欧州のイノベーションハブ | 長期(4年以上) |

| AI誘導患者固有インプラント設計の突破口 | +0.8% | 先進国市場での早期採用を伴う世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

運動温存脊椎手術へのシフト

臨床実践は、固定術優先プロトコルから運動温存経路へと決定的に移行しています。前向きエビデンスは、前方頸椎ハイブリッド構築物が多椎間固定術の4.7°に対して16.3°の分節運動を温存することを示しており、この機能的優位性は低い再手術率と相関しています。TOPSなどの椎間関節形成術デバイスはFDA試験で93%の患者満足度を報告し、初期費用が高いにもかかわらず経済的価値を強化しています。したがって、生理的運動学に対する外科医の選好は、脊椎非固定デバイス市場全体で堅調な購買勢いへと転換されています。

変性椎間板疾患の有病率の上昇

世界的な高齢化人口が持続的な手術件数の増加を牽引しており、メディケアデータは2050年までに脊椎インストゥルメンテーション需要が大幅に拡大すると予測しています。画像診断による早期診断は、不可逆的な損傷が生じる前に運動温存介入を促進し、脊椎非固定デバイス市場を拡大しています。若年層もまた、後の再手術の必要性を最小化するインプラントを重視しており、長期的な需要を強化しています。

低侵襲動的安定化装置の急速な普及

ロボット誘導ナビゲーションは96.99%の椎弓根スクリュー精度を達成し、周術期リスクを低減し、動的安定化の学習曲線を短縮します[1]出典:Oh B-K ら、「ロボット支援脊椎手術の精度」、e-neurospine.org 。ニチノールスプリングロッドは13年間で16.9%の隣接椎間障害発生率を示し、剛性固定を上回るパフォーマンスで脊椎非固定デバイス市場での普及を後押ししています。ロボティクスと柔軟なハードウェアの相乗効果は、プレミアム価格設定と外科医のより広範な採用を支援しています。

人工椎間板置換術に対する償還の拡大

メディケアおよび民間保険者は頸椎椎間板置換術の適用範囲を拡大しており、地域適用範囲の決定により、定義された適応症に対して当該手術が実験的から医学的に必要なものへと再分類されています[2]出典:メディケア・メディケイドサービスセンター、「LCD – 頸椎固定術」、cms.gov 。費用対効果モデルは固定術と比較して累積支出が低いことを示しており、運動温存デバイス市場全体での採用を加速させています。腰椎の適用範囲は遅れていますが、追加の試験データが利用可能になるにつれて上昇傾向にあります。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デバイスの高コストと病院予算の制限 | -1.8% | 新興市場で深刻な圧力を伴う世界規模 | 短期(2年以内) |

| 複数地域にわたる厳格な規制承認タイムライン | -0.9% | 地域ごとに複雑さが異なる世界規模 | 中期(2~4年) |

| 腰椎椎間板置換術の償還に対する保険者の消極性 | -0.7% | 主に北米と欧州 | 中期(2~4年) |

| 特殊ニチノール合金へのサプライチェーン依存 | -0.6% | 世界的な製造ネットワーク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デバイスの高コストと病院予算の制限

病院は輸送費、人件費、原材料費が20%上昇するという課題に直面しており、資本配分が厳しくなり、プレミアムインプラントの採用が遅れています。フランスの整形外科ハードウェアに対する償還削減は、高まる価格圧力を浮き彫りにし、脊椎非固定デバイス市場の短期的な数量を抑制しています。

複数地域にわたる厳格な規制承認タイムライン

規制当局は多様なコホートにわたる広範な試験エビデンスを要求しています。HYDRAFILピボタル試験は、新規再生インプラントが直面する複数年にわたる承認経路を例示しており、小規模なイノベーターの市場参入を遅らせています。長期化するタイムラインは開発費用を増大させ、脊椎非固定デバイス市場における機動性を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:頸椎の優位性と再生医療イノベーションの融合

人工頸椎椎間板は2025年に34.62%の収益を獲得し、脊椎非固定デバイス市場の中核を担い続けています。Mobi-Cに関する長期データは固定術と比較して隣接椎間病変が少ないことを示しており、外科医の選好を強化しています。人工頸椎椎間板の脊椎非固定デバイス市場規模は2025年に13億3,000万米ドルに達し、中一桁台の成長率で着実に拡大しています。

髄核・線維輪修復インプラントは2031年まで6.39%のCAGRを達成する軌道にあり、再生医療の牽引力と資金調達の増加を反映しています。臨床試験が持続的な椎間板高さの回復を確認するにつれて、脊椎非固定デバイス市場規模に占めるシェアは上昇する見込みです。動的安定化システムは生体力学的優位性により注目すべきシェアを保持していますが、椎間スペーサーは適用範囲の決定が混在する中で遅れをとっています。椎間関節置換術およびその他の新興デバイスは段階的に貢献していますが、エビデンスが蓄積されるにつれて長期的な上昇余地を持っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

手術タイプ別:低侵襲手術の加速

低侵襲手術は2025年の脊椎非固定デバイス市場規模の64.77%を占め、周辺組織への損傷を最小化するロボット誘導ワークフローにより5.92%のCAGRが予測されています。放射線被曝を低減するナビゲーションシステムは安全性の説得力を強化し、外科医の安心感を高め、日常的な症例全体でのより広範な使用を促進しています。

開放手術は複雑な変形矯正において重要性を保持していますが、シェアを譲り続けるでしょう。デバイスメーカーは、より迅速な設置と当日退院を可能にするインプラントを再設計しており、これらの機能は脊椎非固定デバイス市場での競争に不可欠となっています。

エンドユーザー別:ASCの成長が提供モデルを再形成

病院は多椎間病変やハイブリッド構築物を必要とする外傷を処理するため、2025年収益の58.05%を支配しました。その数量は脊椎非固定デバイス市場全体でベースライン需要を保証しています。

しかしASCは、保険者が適切な手術を外来設定へと移行させるにつれて10.21%のCAGRで成長しており、運動温存インプラントのスループットを向上させています。ASCチャネルに組み込まれた専門脊椎クリニックは、プレミアム非固定デバイスの選好センターとなりつつあり、将来の製品開発とマーケティング戦略に影響を与えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は成熟した償還制度と高い外科医研修密度を背景に、2025年に41.74%の収益をもたらしました。VELYSスパインプラットフォームなどのFDA認可は、インプラントとナビゲーション・ロボティクスエコシステムとの継続的な統合を浮き彫りにしています。頸椎椎間板置換術に関する適用範囲の改善は数量成長をさらに確保し、脊椎非固定デバイス市場を活況に保っています。

アジア太平洋は2031年まで5.68%という最速の地域CAGRが見込まれており、人口高齢化とインフラ整備が牽引しています。中国の合理化されたデバイス登録カタログは市場投入までの時間を短縮し、病院建設が依然として活発な国において脊椎非固定デバイス市場を拡大しています。日本の先進ロボティクスの採用と超高齢社会は堅調な需要を生み出していますが、臨床エビデンスへの期待は依然として厳格です。

欧州はコスト抑制の強化に直面していますが、着実でエビデンスに基づいた普及を推進し続けています。再生インプラントのCEパスウェイは規制上の開放性を示していますが、国家予算の上限が初期段階の採用を遅らせる可能性があります。南米および中東・アフリカは、民間病院チェーンが高度な脊椎手術室に投資するにつれて長期的な機会を提示していますが、現在の数量は負担可能性と人材の制約により依然として控えめです。

競争環境

脊椎非固定デバイス市場は適度に統合されています。Globus Medicalの合併後の収益が2024年第1四半期に6億670万米ドルに急増したことは、スケールがインプラント、ナビゲーション、ロボティクス間の相乗効果を解放する方法を示しています。Strykerが従来の脊椎インプラント事業から戦略的に撤退しながらデジタル手術資産を保持したことは、高付加価値プラットフォームへのピボットを示しています。

既存企業はニチノールサプライチェーンの管理とAI強化設計に投資し、高い参入障壁を構築しています。DiscGenicsなどのベンチャー支援の破壊的企業は、再生細胞療法とFDA RMAT指定を活用して、直接的なハードウェア競争なしにニッチを開拓しています。サプライチェーンの変動性は垂直統合された事業体に有利であり、小規模企業が増大する規制コンプライアンスコストに苦しむ中、さらなる合併が予想されます。

競争戦略は現在、インプラント、ソフトウェア、ロボット実行をバンドルしたフルスタックエコシステムを中心に展開しています。統合されたオファリングを組み立てられない企業は、コモディティ層への降格リスクにさらされ、脊椎非固定デバイス市場全体でマージンの余地が狭まっています。

脊椎非固定デバイス業界リーダー

Stryker Corporation

Zimmer Holdings Inc.

Johnson & Johnson

Medtronic PLC

B Braun Melsungen

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:MedtronicはAiBLEエコシステム内にCD Horizon ModuLeX脊椎システムを発売し、モジュラースクリューと強化された可視化による変形矯正を目標としています。

- 2024年11月:Globus Medicalは、脊椎手術における外科的精度を向上させるために設計されたExcelsiusHubナビゲーションシステムを発売し、NuVasive合併後のロボット支援運動温存機能を拡大しました。

世界の脊椎非固定デバイス市場レポートの範囲

レポートの範囲によると、脊椎非固定デバイスとは、非固定アプローチを用いて脊椎の解剖学的外科的欠陥の矯正に使用される医療機器です。脊椎非固定デバイスは、変形の治療、脊椎の安定化・強化、および固定の促進のために手術中に外科医が使用します。脊椎非固定デバイス市場は、製品別(人工椎間板置換術、動的安定化デバイス、線維輪修復デバイス、髄核椎間板プロテーゼ、その他の製品)、エンドユーザー別(病院、整形外科センター、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 人工頸椎椎間板 |

| 人工腰椎椎間板 |

| 動的安定化デバイス(椎弓根スクリュー・ロッド) |

| 椎間スペーサー |

| 椎間関節置換術 |

| 髄核・線維輪修復インプラント |

| その他の運動温存デバイス |

| 病院 |

| 外来手術センター |

| 専門脊椎クリニック |

| 開放脊椎手術 |

| 低侵襲手術 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 人工頸椎椎間板 | |

| 人工腰椎椎間板 | ||

| 動的安定化デバイス(椎弓根スクリュー・ロッド) | ||

| 椎間スペーサー | ||

| 椎間関節置換術 | ||

| 髄核・線維輪修復インプラント | ||

| その他の運動温存デバイス | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門脊椎クリニック | ||

| 手術タイプ別 | 開放脊椎手術 | |

| 低侵襲手術 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

脊椎非固定デバイス市場の現在の規模と成長率は?

市場は2026年に40億3,000万米ドルに達しており、4.58%のCAGRで拡大し、2031年までに50億3,000万米ドルに達すると予測されています。

脊椎非固定デバイス市場を支配している製品は何ですか?

人工頸椎椎間板は、十分に文書化された臨床成果と確固たる償還に支えられ、34.62%の収益シェアでリードしています。

ASCが将来のデバイス採用にとって重要な理由は何ですか?

ASCは、保険者の政策が外来脊椎手術を支持しているため、2031年まで10.21%のCAGRで手術件数が増加しており、デバイスの回転率を高め、製品設計を形成しています。

最も高い将来の成長機会を提示している地域はどこですか?

アジア太平洋は、人口高齢化、規制の調和、病院インフラの拡大により、5.68%という最速のCAGRが予測されています。

最終更新日: