公共安全アナリティクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

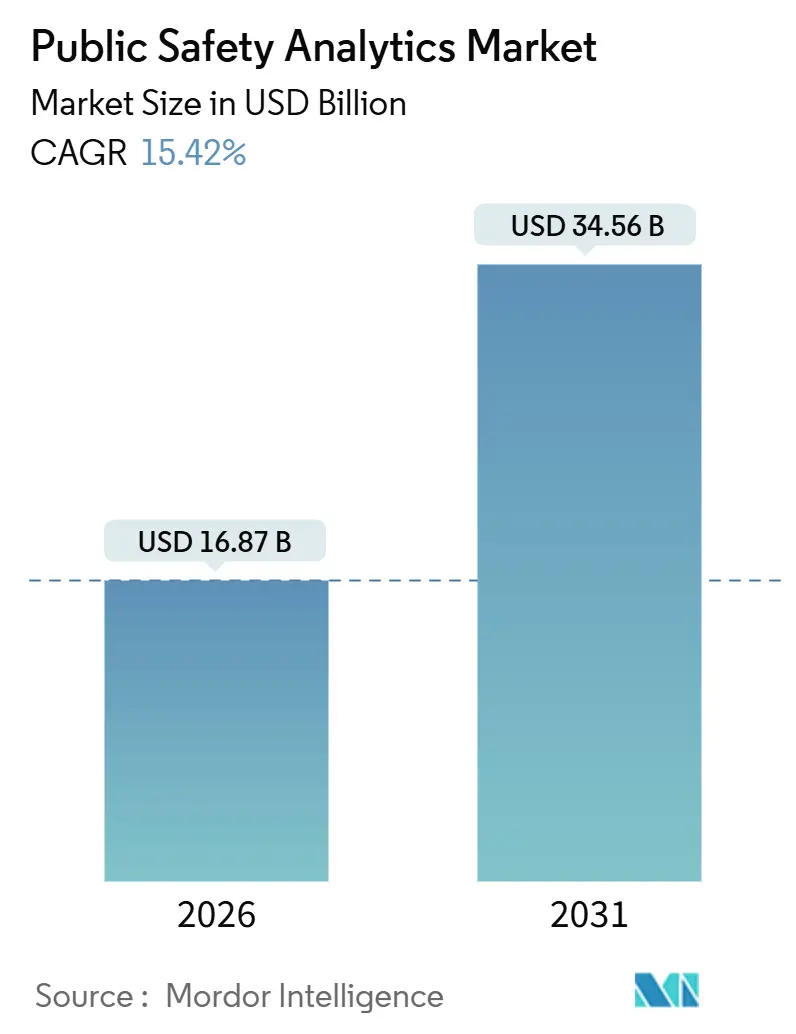

| 市場規模 (2026) | 16.87 十億米ドル |

| 市場規模 (2031) | 34.56 十億米ドル |

| 成長率 (2026 - 2031) | 15.42% CAGR |

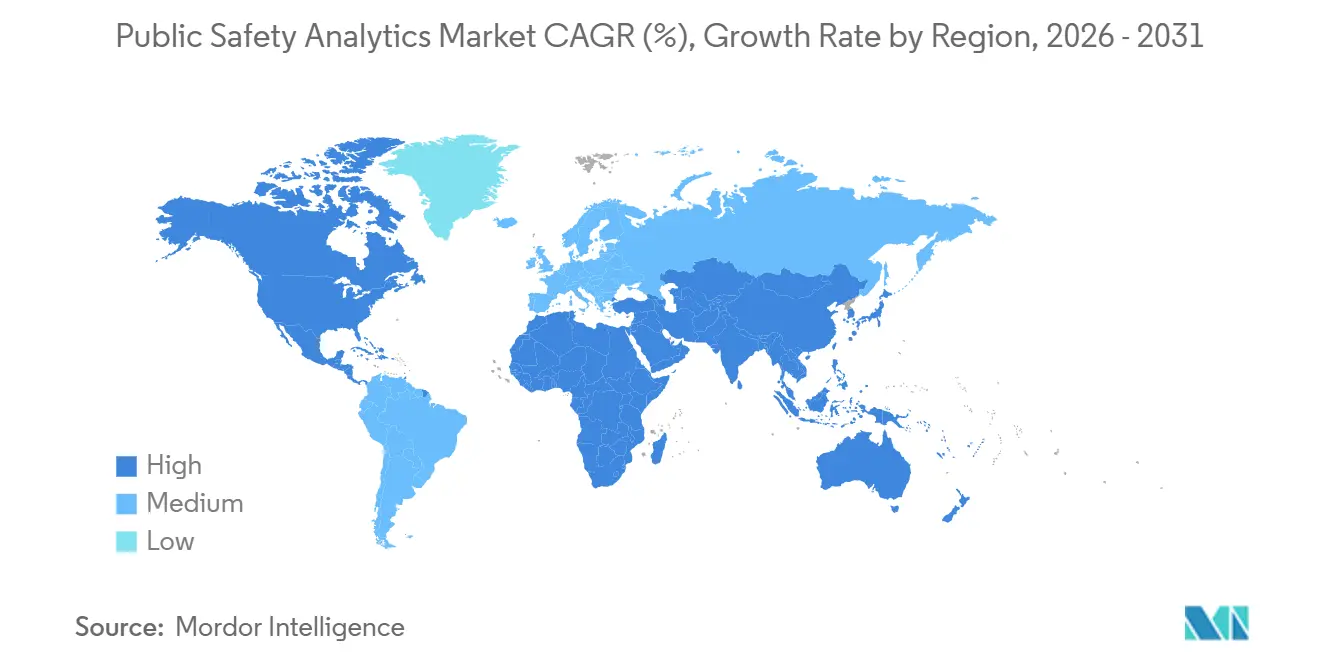

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

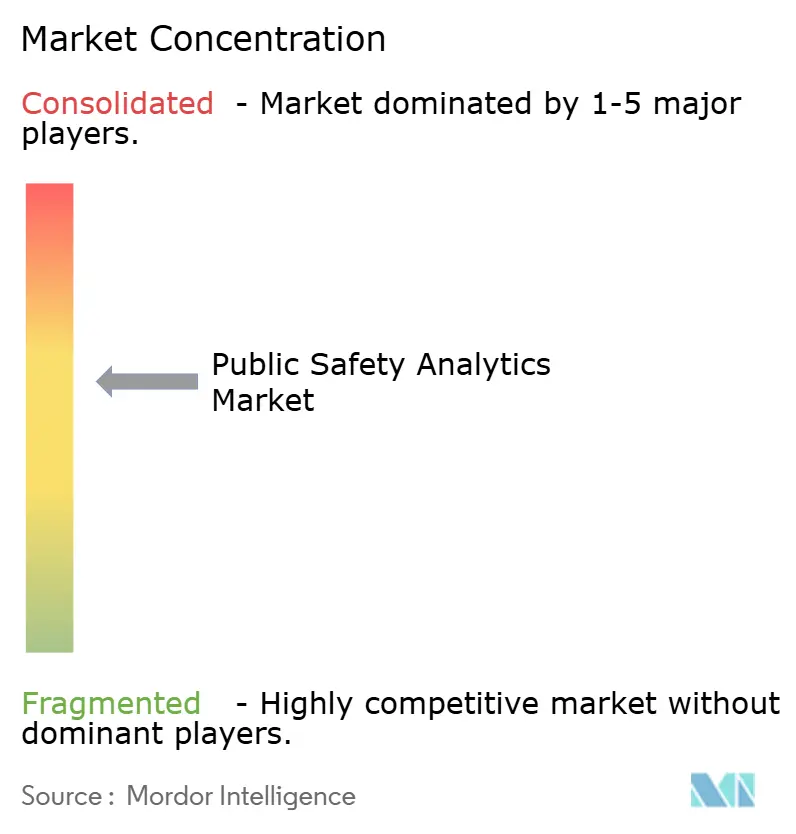

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる公共安全アナリティクス市場分析

公共安全アナリティクス市場規模は2026年に168億7,000万米ドルに達し、予測期間中に年平均成長率15.42%を反映して2031年までに345億6,000万米ドルに達する見込みです。この成長軌跡は、連邦政府が義務付けた次世代9-1-1データ統合の展開、EU AI法に基づくアルゴリズムの透明性規則、および現場対応者からリアルタイム映像をストリーミングする5Gエッジノードに起因しています。監査済みデータセットとバイアス軽減プロトコルを実証できるベンダーは、欧州の入札において優先入札者の地位を享受しています。米国では、連邦政府のオピオイド危機助成金とFirstNetの5Gコアアップグレードがソフトウェアおよびサービス需要を持続させており、アジア太平洋地域の都市デジタル化プログラムがエンドツーエンドの指令センタープラットフォームのグローバルなアドレス可能市場を拡大しています。クラウドネイティブの専門企業が、レガシーの記録管理大手が近代化に遅れをとっている個別のユースケースに参入しているため、競争の激しさは中程度にとどまっています。

主要レポートのポイント

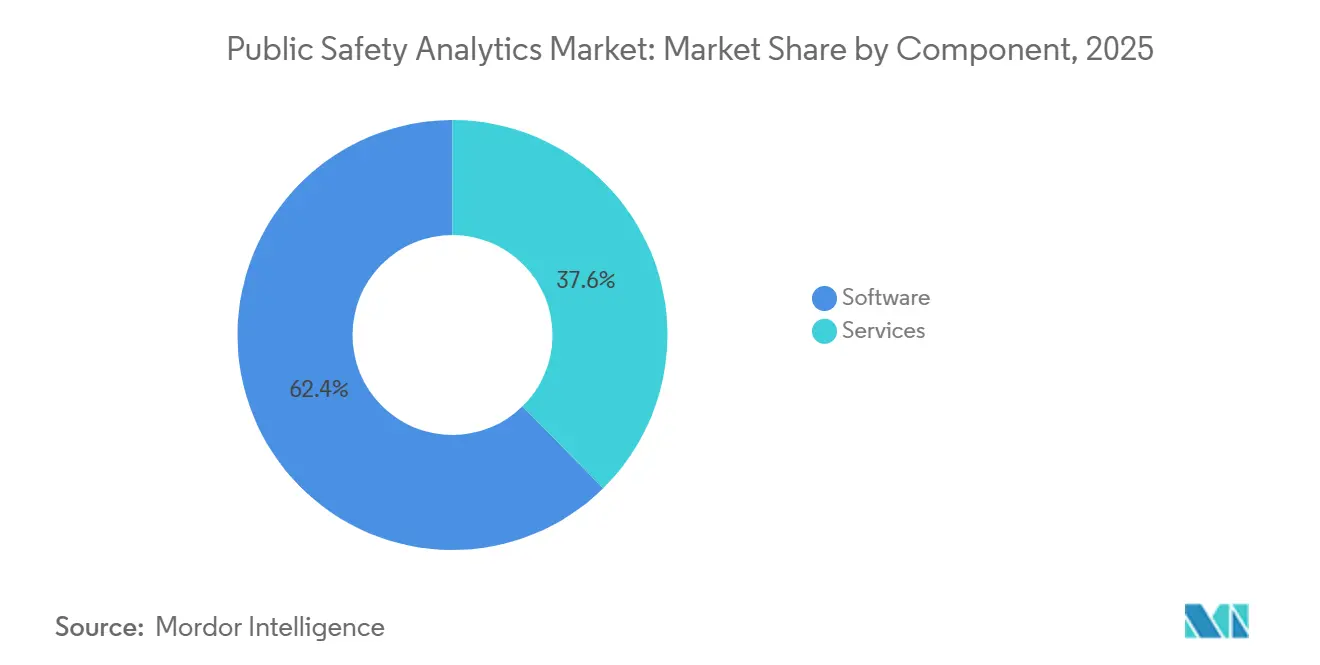

- コンポーネント別では、ソフトウェアが2025年の公共安全アナリティクス市場シェアの62.36%をリードし、サービスは2031年にかけて年平均成長率17.02%で拡大する見込みです。

- アナリティクスタイプ別では、予測アナリティクスが2025年に38.63%の収益を獲得し、処方的アナリティクスは2031年にかけて年平均成長率16.43%で進展しています。

- 展開モデル別では、オンプレミスプラットフォームが2025年の支出の57.74%を占めましたが、クラウドおよびサービスとしてのソフトウェアのオファリングは年平均成長率16.65%で進展しています。

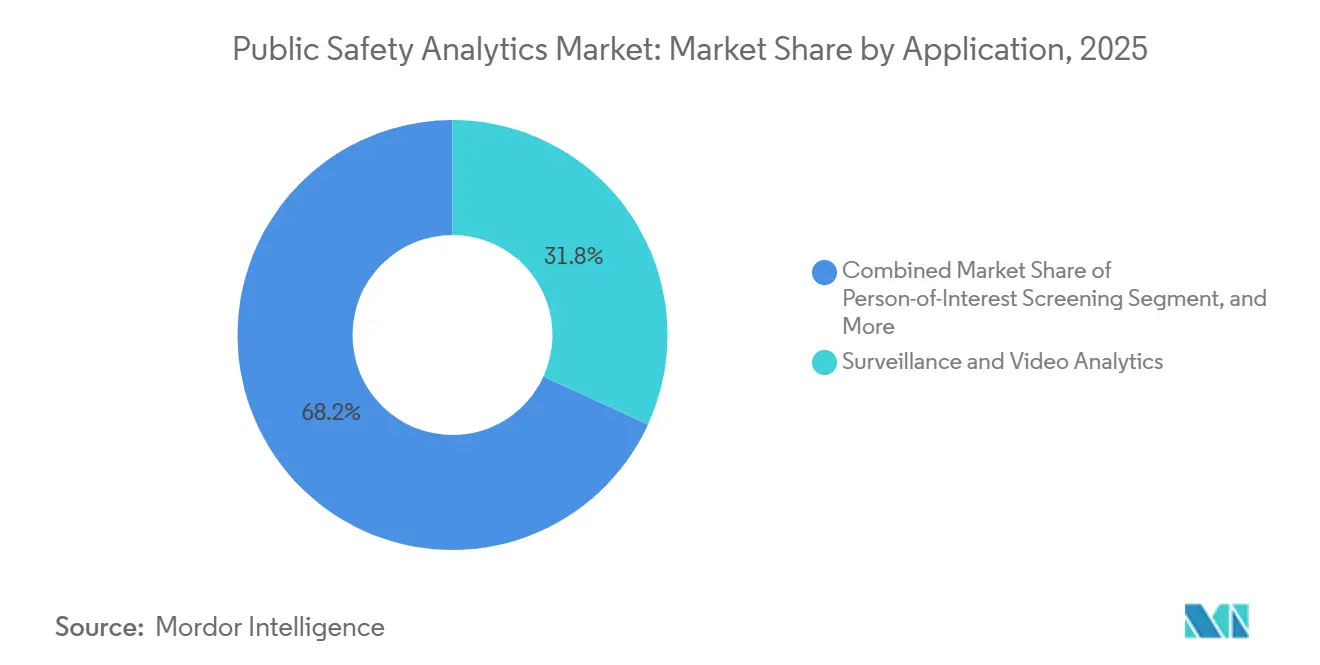

- アプリケーション別では、監視およびビデオアナリティクスが2025年に31.83%の収益を占め、リソース配分最適化が年平均成長率16.32%で最も急速に拡大するユースケースとなっています。

- エンドユーザー別では、法執行機関が2025年の支出の32.84%を占め、輸送および重要インフラセグメントは年平均成長率16.37%で成長しています。

- 地域別では、北米が2025年に38.74%の収益を占め、アジア太平洋地域が年平均成長率16.54%で最も急速な地域成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル公共安全アナリティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 義務付けられた次世代9-1-1データ統合の展開 | +3.8% | 北米、類似標準を採用するEUおよびアジア太平洋地域への波及あり | 中期(2~4年) |

| アルゴリズムの透明性に関するEU AI法の要件 | +2.9% | 欧州が中核、EU管轄区域にサービスを提供するグローバルベンダーに影響 | 短期(2年以内) |

| 現場対応者向けビデオストリームのための5Gエッジ展開の加速 | +3.2% | 北米およびアジア太平洋地域が中核、都市部での早期利益 | 中期(2~4年) |

| スマートシティ安全プラットフォームを促進する急速な都市化 | +2.6% | アジア太平洋地域および中東、南米での選択的展開あり | 長期(4年以上) |

| アナリティクス主導の予防を必要とする連邦オピオイド危機資金 | +1.7% | 北米、過剰摂取率の高い州に集中 | 短期(2年以内) |

| 災害対応のための予算項目となる衛星地球観測およびGNSSデータ | +1.2% | グローバル、災害多発地域(アジア太平洋、南米、アフリカ)を優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

義務付けられた次世代9-1-1データ統合の展開

米国連邦通信委員会の2024年11月の命令は、公共安全応答拠点に対して正式な要請から6~12か月以内にテキスト、画像、および映像を取り込むことを義務付けており、多くの郡がレガシーの指令プラットフォームを刷新することを余儀なくされています。[1]米国連邦通信委員会、「FCC、次世代9-1-1位置精度規則を最終決定」、fcc.gov マルチメディア通話は50メートル以内の地理空間精度を要求しており、これは平均300メートルの携帯電話タワー三角測量からの大幅な飛躍であり、期限を守れない機関は最近の訴訟で示された民事責任リスクにさらされます。農村部の郡がアップグレード予算を共同調達するコンソーシアム購買モデルが登場し、クラウドネイティブベンダーの機会を加速させています。

アルゴリズムの透明性に関するEU AI法の要件

AI法は法執行アナリティクスを高リスクに分類し、2026年8月までに監査済みデータセット、バイアステストログ、および人間による監視管理を義務付けています。[2]欧州委員会、「EU AI法:高リスクAIシステムとコンプライアンス要件」、digital-strategy.ec.europa.eu 独自のブラックボックスモデルは、証拠基準を満たすためにSHAP値と反事実的説明を表示するダッシュボードに取って代わられています。コンプライアンスコストは社内法務チームを持つ企業に有利であり、中小企業は欧州の調達においてパートナーシップを結ぶか撤退するかを迫られています。同法の域外適用は透明性規範を事実上グローバル化し、北米およびアジア太平洋地域の製品ロードマップに影響を与えています。

現場対応者向けビデオストリームのための5Gエッジ展開の加速

FirstNetは2024年に63億米ドルの5Gスタンドアロンコアアップグレードを完了し、米国50以上の都市圏でボディカメラおよびドローンフィードに対して20ミリ秒未満のレイテンシを実現しました。[3]FirstNet Authority、「FirstNet 5Gコアインフラおよびエッジコンピューティング展開」、firstnet.gov エッジノードは映像をローカルで処理し、バックホールを70%削減し、生体認証データを管轄区域内に保持します。ロサンゼルスおよびフェニックスの消防署は、エッジ対応サーマルカメラを使用して煙の中の要救助者を発見し、山火事時の救助時間を短縮しています。[4]ロサンゼルス消防署、「山火事対応のためのエッジ対応サーマルカメラ」、lafd.org ただし、農村部の郡は堅牢なサーバーとスモールセル高密度化のための資本調達に課題を抱えています。

急速な都市化によるスマートシティ安全プラットフォームの促進

中国は、監視、群衆センシング、および交通管理を融合した統合公共安全アナリティクスを備えた500以上のスマートシティを有しています。[5]中国政府、「スマートシティ安全プラットフォームの展開」、gov.cn インドのスマートシティミッションは100の自治体にわたってAI対応カメラに資金を提供し、10秒以内に無人荷物および衝突アラートを自動化しています。湾岸協力会議の都市は、より広範な都市テクノロジー展開の中に公共安全モジュールを組み込み、東南アジアの都市圏は洪水および祭典管理のための指揮統制センターを採用しています。独自データモデルによる相互運用性の遅れが、標準化団体への関与を促進しています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アルゴリズムバイアス訴訟リスク | -1.9% | 北米およびEU、アジア太平洋地域での精査の高まり | 短期(2年以内) |

| 郡レベル以下の断片化したレガシーRMS/CADデータサイロ | -1.4% | 北米、特に農村部および資源不足の管轄区域 | 中期(2~4年) |

| 公共入札規則に起因する調達サイクルの遅延 | -0.8% | グローバル、EUおよび南米で最も顕著 | 中期(2~4年) |

| 機関内のクリアランス取得済みデータサイエンス人材の不足 | -1.1% | 北米およびEU、専門的な連邦職種での深刻な不足 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルゴリズムバイアス訴訟リスク

フロリダ州パスコ郡は2024年12月、予測的警察活動モデルが少数民族の近隣地域を不均衡に標的にしたという申し立てを解決するために10万5,000米ドルを支払いました。同様の訴訟により、外部監査が公平性指標を検証するまで展開を一時停止した米国の複数の部署があります。機関はベンダーに補償条項を要求するようになり、ソフトウェアプロバイダーの保険料が上昇しています。サンフランシスコおよびシアトルの市民自由団体は、公文書公開請求を通じて人種格差率を開示し、評判リスクを高めています。

郡レベル以下の断片化したレガシーRMS/CADデータサイロ

米国の地方機関の40%未満が国家情報交換モデル標準を採用しており、隣接する管轄区域がリアルタイムでインシデントデータを共有できない状況が続いています。2015年以前に設置された独自のオンプレミスプラットフォームが農村部の郡に残存しており、中規模部署のデータ移行コストは50万米ドルを超えています。フュージョンセンターのアナリストは、一貫性のない犯罪コードと欠落した地理空間タグに直面し、予測モデルの精度が低下しています。クラウド統合は解決策を提供しますが、データ主権への懸念と衝突しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:人材不足が続く中でサービスが勢いを増す

ソフトウェアは最大の貢献者であり続け、2025年に62.36%の収益を提供しました。記録管理、捜査管理、および犯罪情報スイートが主流を占めているのは、長年の指令ワークフローに直接組み込まれ、データ主権の義務を遵守しているためです。機関は、インシデントデータに地理空間レイヤーを重ね合わせ、裁判所が現在電子形式で期待する証拠チェーンを補完するモジュールを重視しています。しかし、サービスサブセグメントは公共安全アナリティクス市場内で最も速い年平均成長率17.02%を記録しています。プロフェッショナルサービスチームはデータクレンジング、レガシーシステム移行、および職員訓練を担当し、マネージドサービス契約は社内ITに負担をかけることなく機械学習モデルを最新の状態に保ちます。米国人事管理局の集計では、2024年に1万件以上のクリアランス取得済みアナリティクスポジションが未充足であることが示されており、この格差が機関をアウトソーシングされたサービスとしての公共安全契約に向かわせています。

サービスへの需要は、小規模な自治体がソフトウェアライセンス、クラウドホスティング、および24時間365日サポートをバンドルしたボリューム契約の下で連携する場合にも生じます。ベンダーはクリアランス取得済みのデータサイエンティストを複数の郡にわたってローテーションさせ、希少な人材を拡張します。その結果、サービス収益は応答時間や犯罪削減ベンチマークに連動した手数料を伴う成果ベースの価格スキームにますます結びついていきます。したがって、サービスの役割の拡大は予算サイクルを緩衝するだけでなく、公共安全アナリティクス産業全体での顧客ロックインを深めます。

アナリティクスタイプ別:処方的機能が中心的役割へ

予測アナリティクスは2025年に38.63%のシェアで収益をリードし、主にパトロールルートを誘導するために毎時更新される犯罪予測ヒートマップを通じて実現されています。年平均成長率16.43%で成長している処方的モジュールは、救急車の再配置やパトロールの再展開を推奨することでその空白を埋めています。米国保健福祉省は15億米ドルのオピオイド危機助成金の一部を過剰摂取ホットスポットルーティングに充当し、緊急医療サービスにおける処方的採用を促進しました。

処方的モデルは高品質のリアルタイム入力を必要とし、機関にデータガバナンスプロセスの改善を促しています。全米防火協会の6分間ベンチマーク以下の応答時間を維持しようとする消防署は、強化学習ループを採用して、すべての出動結果でエンジン配置を改善しています。処方的ソリューションに関連する公共安全アナリティクス市場規模は、スマートシティセンサーからのクリーンで構造化されたデータがすでに利用可能な管轄区域で最も急速に拡大すると予想されています。

展開モデル別:ハイブリッドクラウドが主権問題を解決

オンプレミスシステムは2025年の支出の57.74%を吸収しており、マルチテナントクラウドに犯罪証拠を保管することへの根強い懸念を示しています。州法は個人識別可能データを国境内に保持することを規定していることが多く、FedRAMP高度認定を取得したハイパースケーラーはわずかです。しかし、コンピューティング集約型のビデオアナリティクスは、厳格なオンプレミスアーキテクチャをコスト高にしています。生の映像をローカルに保持しながら推論ワークロードをFedRAMP認定クラウドにバーストするハイブリッド設計は、年平均成長率16.65%で拡大しています。

Microsoft Azure GovernmentおよびAmazon Web Services GovCloudはいずれも2024年までにFedRAMP高度認定を取得し、連邦機関の移行への懸念を緩和しました。Axonのクラウドスイートは、証拠がクラウドで編集・文字起こしされる一方、マスターファイルが機関サーバーに保持される方法を示しています。費用便益分析では、ハイブリッドモデルが5年間で総所有コストを20%削減できることが示されており、この節約は予算担当者に響き、公共安全アナリティクス市場内でのクラウドの勢いを加速させています。

アプリケーション別:リソース配分最適化が急成長

監視およびビデオアナリティクスは、ボディカメラの義務化が普及する中、2025年に31.83%の収益で主導的地位を占めました。生成AIの文字起こしツールは現在、インシデントレポートを自動起草し、警察官を現場業務に解放しています。しかし、リソース配分最適化は年平均成長率16.32%で最も急速に成長しています。ロサンゼルス消防署は、過去の出動密度と現在の交通状況に基づいてリアルタイムで装備を再配置するプラットフォームを展開した後、平均応答時間を8%短縮しました。

スマートシティセンサーが占有率、気象、および特別イベントデータを指令センターにストリーミングするにつれて、処方的エンジンはそれらのフィードを取り込んでサージ需要を予測します。公共交通機関もアルゴリズムを使用して、混雑しやすい鉄道ハブでの人員配置を調整しています。その結果、リソース配分最適化に関連する公共安全アナリティクス市場規模は、2031年にかけて最も急激な絶対的成長を示すと予想されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:重要インフラ事業者が支出を加速

法執行機関は2025年の支出の32.84%を占め、最大の購入者であり続けており、ケース管理、証拠追跡、およびコミュニティエンゲージメントダッシュボードにわたっています。しかし、輸送および重要インフラ事業者は年平均成長率16.37%で予算を拡大しています。空港は現在、数秒で無人荷物にフラグを立てる異常検知ビデオアナリティクスを展開し、電力会社は北米電力信頼性協会の強化された義務を満たすためにレーダーおよび音響センサーを統合しています。

港湾当局は貨物フロー異常検知を利用して密輸品を発見し、鉄道事業者は乗客密度アナリティクスと脅威検知フィードを融合してより安全な運営を実現しています。規制当局によって稼働時間が義務付けられているため、重要インフラ事業者は予防保全を含むサービスレベル契約を締結し、公共安全アナリティクス産業内で持続的な成長ベクターとして定着しています。

地域分析

北米は2025年収益の38.74%を生み出し、次世代9-1-1、オピオイド危機アナリティクス、およびFirstNetの5Gエッジ展開への米国の投資によって牽引されています。カナダの州は相互運用性を向上させるために自治体システムを州の指令センターに統合しており、メキシコは国境回廊および主要都市ハブへの展開に注力しています。米国の小規模郡での採用は、アップグレードコストを分散させる州交渉コンソーシアム契約を通じて増加しています。

欧州のシェアは、ドイツ、英国、フランス、イタリア、およびスペインでの急速な普及を反映しており、これらすべての国が2026年までにEU AI法の透明性義務を満たす必要があります。北欧諸国は高いデジタル成熟度を示し、消防および緊急医療サービス全体で処方的配分モデルを使用しています。しかし、入札タイムラインは多くのEU管轄区域で調達サイクルを18か月以上延長し、公共安全アナリティクス市場の堅調な拡大を遅らせています。

アジア太平洋地域は、中国の500以上のスマートシティプログラムがナンバープレートリーダー、群衆センサー、およびインシデント管理スイートを主流化する中、年平均成長率16.54%で最も速い成長を記録しています。インドの100都市イニシアチブに加え、NEOMなどの湾岸協力会議のメガプロジェクトが安定した受注をもたらしています。日本と韓国は地震センサーをアナリティクスと統合して地震アラートを自動化し、オーストラリアは山火事予測のために衛星GNSSフィードを展開しています。アフリカのインフラ格差や南米の一部での予算制約にもかかわらず、サンパウロとブエノスアイレスはソーシャルメディア監視と緊急ホットラインを融合した統合指令センターを展示しており、公共安全アナリティクス市場のより広い地域的可能性を示しています。

規制環境

公共安全アナリティクスの調達は、AIガバナンスおよび公共空間における映像規制の影響を受けており、文書化、監査可能性、相互運用性に関する要件が増大している。米国では、OMBメモランダムM-24-10(2024年3月)により、連邦機関は権利または安全性に影響を及ぼすAIについてNIST AI RMFに準拠したガバナンスを進めることとなり、OMBメモランダムM-24-18(2024年10月)は、AI RMFに準拠した要件を連邦調達にまで拡大し、コンピュータビジョンや意思決定支援アナリティクスが入札で規定・評価される方法に影響を与えている。

欧州全体では、EU AI法が多くの法執行アナリティクスの利用事例を高リスクと見なしており、本レポートの文脈では2026年8月までの遵守義務が言及されている。このスケジュールにより、データセットの監査、バイアステストのログ記録、運用ワークフロー内での人的監視管理の導入が加速すると見込まれる。中国では、国務院が2025年4月1日より「公共安全映像画像情報システム管理規定」(政令第799号)を施行し、GB/T 46344.1-2025、GB/T 46344.2-2025、GB/T 46344.5-2025、GB/T 46363-2025などの国家標準が2026年5月の実施日をもって、システム間の映像・画像情報共有を強化し、場当たり的な統合を制限するインターフェースおよびシステム要件を追加している。IEC 62676-2-11:2024などの技術標準も、VMSおよびクラウドVSaaSの相互運用性プロファイルを正式化しており、ベンダーが公共安全業務向けに緊急アクセス階層、メタデータ交換、サードパーティ接続をどのように設計するかを形づくっている。

バリューチェーン分析

バリューチェーンは、複数ソースからのデータ生成(CAD/911通報処理、RMS、ボディカメラおよび固定CCTV、ドローン、IoTおよび交通センサー、オープンソース/ソーシャル信号)から始まり、接続性および安全な伝送(911専用および公共安全ブロードバンドネットワークを含む)に移り、その後、取り込み、アイデンティティ解決、データエンジニアリングが続く。コアプラットフォーム(CAD/RMS、デジタル証拠管理、リアルタイム犯罪センターソフトウェア)がシステムオブレコードを形成し、専門的なアナリティクス層が映像AI(検知、検索、編集)、地理空間インテリジェンス、予測/処方的モデルを提供する。機関とインテグレーターは、パイプラインを最新かつ準拠した状態に保つための設定、モデルガバナンス、トレーニング、マネージドサービス(PSaaS)を通じてチェーンを完結させる。

最近の提携は、API優先の相互運用性と安全な提供を中心にチェーンが緊密化していることを示している。2026年4月、RapidSOSとAT&Tは、RapidSOS HARMONY AIをAT&T ESInetと統合し、Safety Networkからのリアルタイムインテリジェンスがパブリックインターネットではなく専用の911インフラを経由するようにし、データ主権とセキュリティの制約に対応した。プラットフォーム組み込みも加速しており、Flock SafetyとCoreforce(2026年1月)はLPRとホットリストデータをCoreforce RTCCおよびデジタル証拠ワークフローに接続し、Mark43とForceMetrics(2026年5月)はコンテキストおよび意思決定支援エンジンをクラウドネイティブCAD/RMSに統合してオペレーターの作業切り替え時間を削減した。VeritoneとLeoSight(2026年3月)では補完的な可視化・アナリティクスのバンドル化が見られ、BRINC DronesとNova Softwareの提携(2026年6月)により、ドローンによる撮影とマッピング・熱分析を融合させる空中インテリジェンスワークフローが拡大した。

競争環境

上位5社が集合的に約40~45%のシェアを保有する中程度の集中が続いており、処方的モジュール、衛星データ融合、または銃声検知サブスクリプションを提供する破壊的企業の参入余地が残っています。Motorola SolutionsやTyler Technologiesなどの既存企業は、定着した記録管理および指令のフットプリントを活用してアナリティクスアドオンをクロスセルし、平均契約価値を高めています。クラウドネイティブの挑戦者はオープンAPI戦略を追求してレガシーシステムと相互運用し、段階的な近代化を好む機関を獲得しています。

戦略的動向はAI人材の買収、FedRAMP高度認定、および衛星画像プロバイダーとのパートナーシップに集中しています。例えば、複数のベンダーが地球観測フィードから得られた山火事リスクレイヤーを統合し、記録的な火災シーズンに直面している米国西部の機関にアピールしています。説明可能性は今や必須条件となっており、PalantirはSHAP診断ツールを組み込み、刑事がSQLクエリを記述することなく、なぜある場所がホットスポットとして浮上するのかを調査できるようにしています。

価格モデルは成果志向へと進化しており、応答時間指標や犯罪率の変化に連動したパフォーマンス条項が設けられています。訴訟リスクが積極的な展開を抑制しているものの、補償と偏見テストツールキットを提供するベンダーは差別化を図っています。中期的には、規制上のオーバーヘッドを吸収するためにスケールが重要であることが証明されるにつれて、中堅企業間の合併が増加する可能性があります。これは公共安全アナリティクス市場内での動向です。

公共安全アナリティクス産業リーダー

Splunk Inc. (Cisco Systems Inc.)

SAS Institute Inc.

IBM Corporation

Tyler Technologies Inc.

Omnigo (The Riverside Company)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、機関がエンドツーエンドのスタックを再構築せずにNG 9-1-1マルチメディア取り込み義務や新興のAIガバナンス規則を満たすのに役立つ、コンプライアンス対応かつ相互運用可能なアナリティクスに集中している。調達の言葉遣いは監査証跡、説明可能性、管理されたデータ交換に向かって進化しており、バイアステストログ、既定編集の証拠ワークフロー、確立されたCAD/RMSおよびデジタル証拠プラットフォームに接続する標準準拠インターフェースを提供するベンダーにとって余地が生まれている。VMS/VSaaS向けのIEC 62676-2-11:2024などの相互運用性標準、および2026年5月の実施を伴う中国のGB/T映像情報共有・インターフェース要件(証拠パックで言及されているGB/T 46363-2025を含む)は、機関が独自統合の代わりに明確なアクセス階層とメタデータ共有を要求できる複数ベンダー展開を支えている。

資金提供プログラムと複数管轄区にわたる大規模展開は、サービスとクラウド/ハイブリッド提供モデルを拡大する実践的な手段を提供している。米国では、DOJ司法支援局が2026会計年度NIBIN現代化プログラムを開設し、194拠点にわたる現代化に資金を提供したことで、弾道画像出力を捜査事件ワークフローおよびデジタル証拠検索に接続するアナリティクスへの需要が拡大した。地域のNG 9-1-1現代化も、クラウドネイティブな通報処理とアナリティクス層を支えており、Carbyneが24の地方自治体にサービスを提供するMetropolitan Washington Council of Governmentsの911通報処理システムに選定された(2026年3月)ことがその例である。機関との契約獲得は、監視を超えた運用上の利用事例を強調している。サンノゼ市は緊急管理と予測アナリティクスのためにLadris Coreプラットフォームについて約380万米ドルの7年契約を締結し(2026年3月)、Cognyteは米国の一級法執行機関との500万米ドルの捜査アナリティクス契約を開示した(2026年3月)。継続的な更新は、音響およびリアルタイム安全プラットフォームのサブスクリプション型展開をさらに裏付けており、SoundThinkingは2026年第2四半期に複数年契約の顧客更新で2,300万米ドル超を発表した(2026年7月)。

最近の業界動向

- 2026年7月:SoundThinkingは、2026年第2四半期においてShotSpotterおよびその広範な安全プラットフォームに関して2,300万米ドル超の複数年契約の顧客更新を発表した。この更新は、サブスクリプション型のリアルタイム検知およびインシデントアナリティクスに対する予算配分の継続性を示し、機関の運用モデルにおける継続的サービスの役割を強化している。

- 2026年3月:Cognyteは、米国の一級法執行機関とミッションクリティカルな捜査を支援するための500万米ドルの契約を開示した。この契約は、大量のデジタル証拠およびインテリジェンスデータをより迅速に振り分ける必要がある機関において、コアCAD/RMS現代化と並んで専門的な捜査アナリティクスの調達が継続していることを示している。

- 2025年12月:ロサンゼルス消防局は、パイロットで対応時間が8%短縮されたことを報告した後、処方的出動プラットフォームを市全体に拡大した。この拡大は、リソース配分の最適化をパイロット事業から拡張運用へと高め、導入、統合、継続的なモデル・データ管理サービスへの需要を増大させている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、公共安全アナリティクス市場は、公共安全機関が日常業務全体にわたる予防、状況認識、インシデント対応のためにデータを統合・分析するために使用するアナリティクスソフトウェアおよび関連サービスから得られる収益として定義される。

対象範囲の除外項目:物理的セキュリティおよび通信ハードウェア(カメラ、無線機、センサーなど)、および人事や給与処理ツールなどの内部バックオフィスアナリティクスは除外する。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- 記録管理

- 捜査管理

- 位置・地理空間情報

- 犯罪・犯罪情報

- 予測・処方的モジュール

- サービス

- プロフェッショナルサービス

- マネージド/サービスとしての公共安全

- ソフトウェア

- アナリティクスタイプ別

- 記述的アナリティクス

- 診断的アナリティクス

- 予測アナリティクス

- 処方的アナリティクス

- 展開モデル別

- オンプレミス

- クラウド/SaaS

- アプリケーション別

- 注目人物スクリーニング

- 監視およびビデオアナリティクス

- インシデント検知および管理

- パターン認識およびホットスポットマッピング

- リソース配分最適化

- エンドユーザー別

- 法執行機関

- 緊急医療およびEMS

- 消防および救助

- 輸送および重要インフラ

- その他の政府機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を確定し、年ごとに追跡可能な需要指標を特定するために使用された。米国司法省および司法統計局の発表、FEMAおよびDHSの準備プログラム資料、FCCおよび州レベルのNG911ガイダンス、RFPおよび受注通知を公開する公共調達ポータルなど、有料ではない公開情報源を参照した。また、より広範な安全および犯罪データの傾向を理解するために、国連薬物犯罪事務所などの機関による国際統計や政策ノートも確認した。

ソリューション導入や価格構造に関する前提を支えるために、企業の年次報告書、投資家向け説明資料、製品ドキュメントを使用し、クラウド導入やデータ共有要件などの展開の変化を示す信頼できる報道機関や業界団体の更新情報と照合した。特許データベースも、映像アナリティクスやリアルタイムのインシデント意思決定支援など、アナリティクス機能がどこで開発されているかを確認するために選択的に確認した。ここに記載されている情報源は例示であり、他の多くの公開情報源も入力データの収集、照合、明確化のために検討された。

一次インタビューおよび調査

一次調査は、機関や運用者が実際に何を購入しているか、契約がソフトウェアとサービスの間でどのように分割されているか、および展開の選択が価格にどのように影響するかを検証することに重点を置いた。導入時期、更新サイクル、モジュール単位の導入状況を実際の状況に基づいて確認できるよう、APAC、EMEA、南北アメリカ地域全体の公共部門利用者、システムインテグレーター、ソリューションプロバイダーを対象とした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:26% | CXO:13% | APAC:48% |

| ミッド層:59% | 機能/事業部門リーダー:29% | EMEA:31% |

| 小規模企業:15% | マネージャー:58% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、公共安全のデジタル化指標を用いて対象支出プールを再構築するトップダウン方式から始まり、その支出をアナリティクス需要に割り当てる。NG911およびCADの現代化の進捗速度、クラウド展開に移行する機関の割合、典型的な契約期間および更新タイミング、実装に伴うソフトウェアサブスクリプションとサービスの分割などの指標を使用する。

これらの合計は、サンプル抽出された開示情報、チャネル確認、モジュールおよび展開モードごとの典型的なASPに主要機関タイプの妥当な導入量を乗じた、選択的なボトムアップ近似によって裏付けられる。小規模地域やニッチな利用事例でデータが乏しい場合は、類似の公共部門ソフトウェアカテゴリーからの代替比率や調達パターンマッチングによってギャップに対応し、その後フォローアップで前提を再確認する。

予測には、軽度の多変量回帰オーバーレイを伴うシナリオ分析を使用し、見通しが助成サイクル、予算構成、クラウド移行速度、データガバナンス規則の変化を反映できるようにする。入力は実用的な範囲に保たれ、最終的な曲線は、当社の一次調査によるフィードバックが方向性と規模の両方を支持した後にのみ調整される。

データ検証と更新サイクル

検証は、モデル化された収益と、調達活動、機関の現代化プログラム、観察された価格帯を含む独立した指標との不一致を確認する複数のチェックを通じて行われる。異常値はレビュー対象として特定され、大きな変動が導入速度、サービス付帯率、通貨処理などの単一の前提によって引き起こされている場合は、情報源に再度連絡を取る。

承認前に、モデルと主要な入力データは内部レビューを受け、地域や年度にわたって計算とロジックの一貫性が保たれる。レポートは年次で更新され、政策変更、予算再配分、注目される需要ショックなどの重大な事象が発生した場合には中間更新が行われる。提供直前には、クライアントが最新の見解を得られるよう最新のスキャンが完了される。

Mordor Intelligenceの公共安全アナリティクス市場規模と他の公開推定値との比較

公共安全アナリティクスの公開市場規模は、トピック名が同じように見えても、対象範囲の選択や更新のタイミングが発行元ごとに一貫していないため、大きく異なることがある。最大の相違は通常、アナリティクス収益として何が計上されるか、ソフトウェアサブスクリプションが実装サービスからどのように分離されているか、通貨換算にどの年が使用されているかから生じる。

この市場では、その差は更新頻度や、複数年サブスクリプション、利用拡大、サービス付帯率にわたってASPがどのように正規化されるかによってもたらされることが多い。ハードウェア主導の監視アップグレードなどの隣接分野が含まれる場合、または調達現実チェックが適用されない場合、その数値は、アナリティクス導入の真の変化を反映せずに変動することがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 16.87 B (2026) | |

| グローバルコンサルティング会社A | USD 14.60 B (2025) | 異なる基準年とより短い調査期間を使用しており、複数年サブスクリプションの正規化と通貨換算のタイミングがどのように処理されているかを公開概要で明確にしていないため、開始値が変動する可能性がある。 |

| 業界出版社B | USD 11.79 B (2025) | より低い2025年の値から始まり、サービス付帯率の処理や調達指標に対する検証チェックについての公開詳細が限られているため、ソフトウェアとサービスを合わせた対象範囲の推定値が低くなる可能性がある。 |

この表は、基準年の選択と正規化ルールがギャップの大部分を説明していることを示している。通貨タイミング、サービス付帯率、更新主導のASP推移を一定の頻度で再確認することにより、Mordor Intelligenceは2026年の値を観察可能な契約パターンに結び付けている。

レポートで回答される主要な質問

2026年の公共安全アナリティクス市場の規模はどのくらいですか?

公共安全アナリティクス市場規模は2026年に168億7,000万米ドルに達しました。

2031年までの公共安全アナリティクスの予測年平均成長率はどのくらいですか?

同セクターは2031年にかけて年平均成長率15.42%で拡大する見込みです。

公共安全アナリティクスプラットフォーム内で最も速く成長するコンポーネントはどれですか?

マネージドおよびプロフェッショナルオファリングを含むサービスは、機関がデータサイエンスの専門知識をアウトソーシングするにつれて年平均成長率17.02%で進展しています。

なぜ処方的アナリティクスが公共安全機関の間で普及しているのですか?

処方的モジュールは救急車の再配置などの具体的なアクションを推奨し、オピオイド予防助成金と応答時間の義務付けにより年平均成長率16.43%で拡大しています。

最終更新日: