公共安全市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

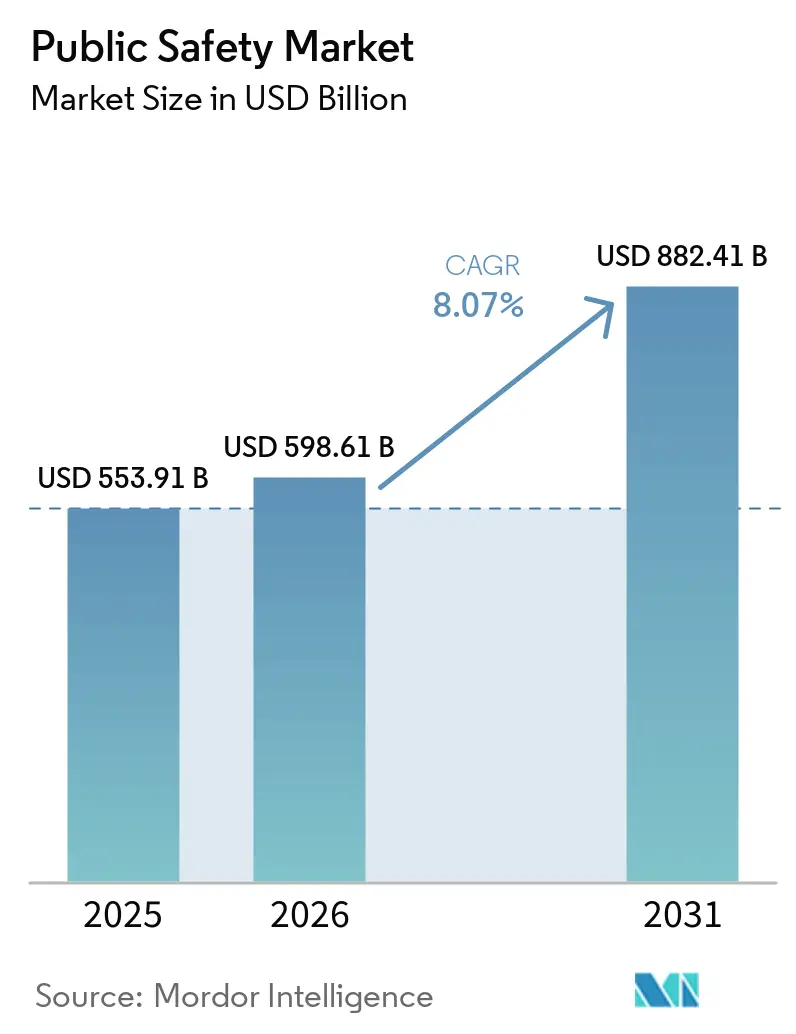

| 市場規模 (2026) | 598.61 十億米ドル |

| 市場規模 (2031) | 882.41 十億米ドル |

| 成長率 (2026 - 2031) | 8.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

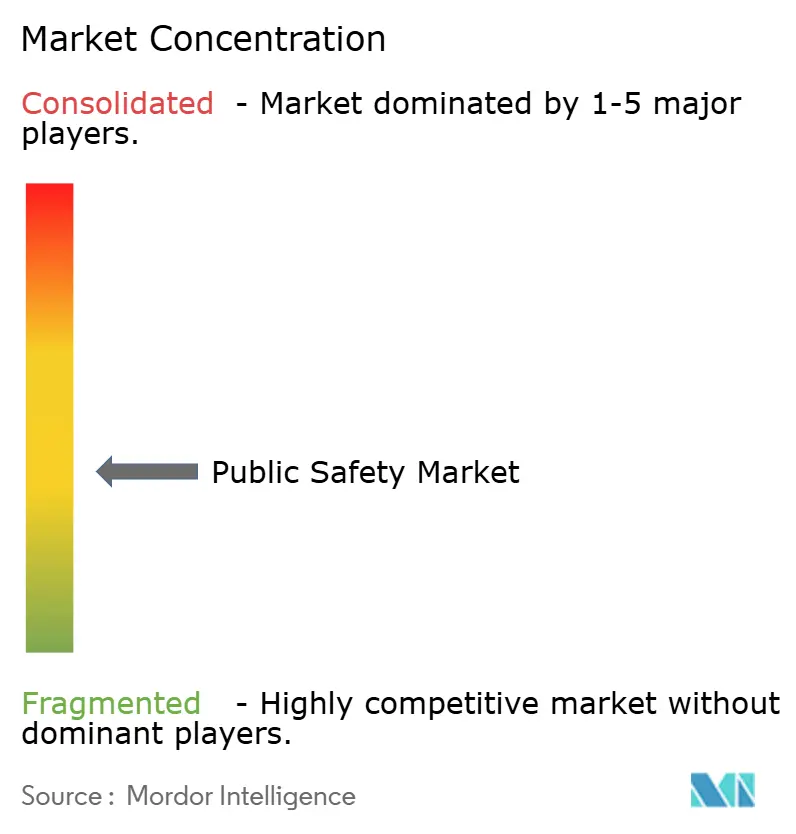

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる公共安全市場分析

公共安全市場規模は、2025年のUSD 5,539億1,000万および2026年のUSD 5,986億1,000万から、2031年までにUSD 8,824億1,000万へと拡大する見込みであり、2026年から2031年にかけてCAGR 8.07%を記録すると予測されます。機関がスタンドアロンの陸上移動無線からブロードバンド接続、エッジ分析、人工知能を融合したクラウド中心の指揮プラットフォームへと予算をシフトするにつれ、勢いが加速しています。スマートシティプログラム、災害レジリエンスの義務化、新たなミッドバンドスペクトル割り当てが、統合音声・映像・データソリューションのアドレス可能な基盤を拡大しています。ブロードバンドネットワーク資産とソフトウェアおよびマネージドサービスを組み合わせるベンダーが最も速く前進し、レガシーナローバンドシステムのリフレッシュサイクルを短縮しています。設備投資は米国、中国、インド、日本で最も強く、衛星および5G無線の価格性能比の向上が農村部および海上の緊急対応者のカバレッジを拡大し、公共安全市場全体でリーチ可能なユーザー数を広げています。

主要レポートのポイント

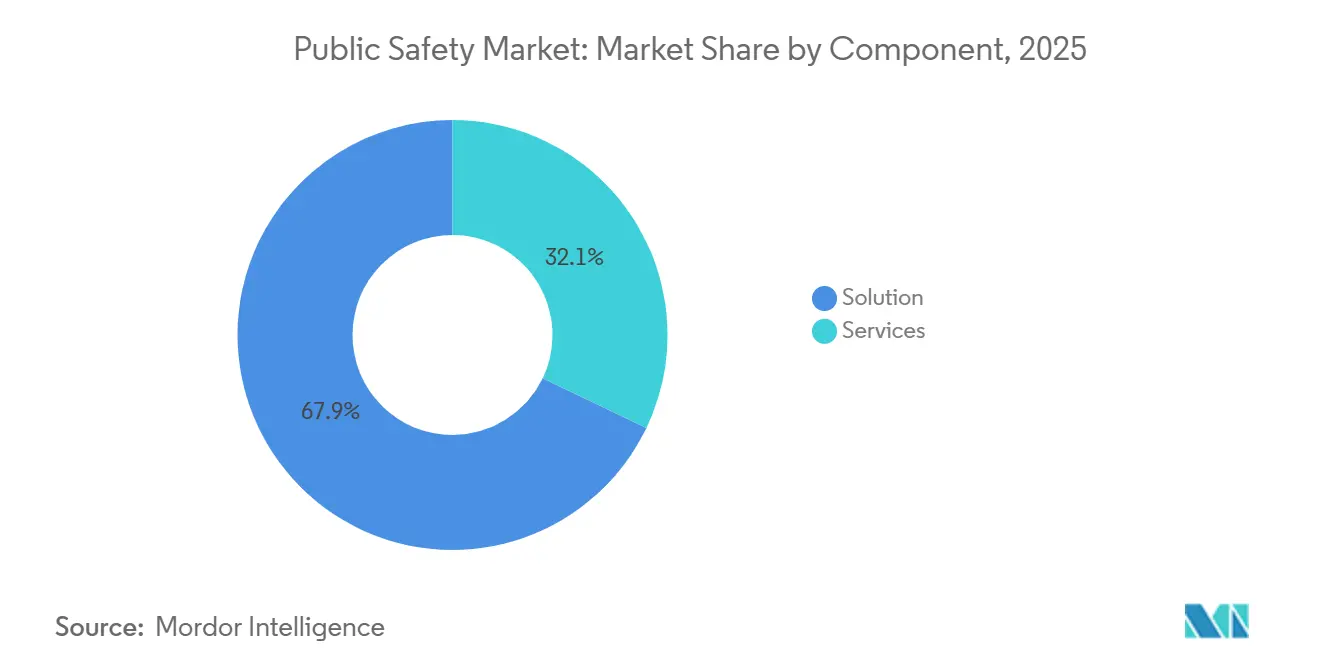

- コンポーネント別では、ソリューションが2025年の公共安全市場シェアの67.89%をリードし、サービスは2031年にかけてCAGR 8.22%で拡大する見込みです。

- 展開タイプ別では、オンプレミス設置が2025年の公共安全市場の71.33%を占め、クラウド対応アーキテクチャは2026年から2031年にかけてCAGR 8.29%で成長する見込みです。

- エンドユーザー垂直市場別では、法執行機関が2025年の公共安全市場収益の47.56%を占め、災害・救助管理当局が最も速い見通しを持ち、2031年にかけてCAGR 9.23%となっています。

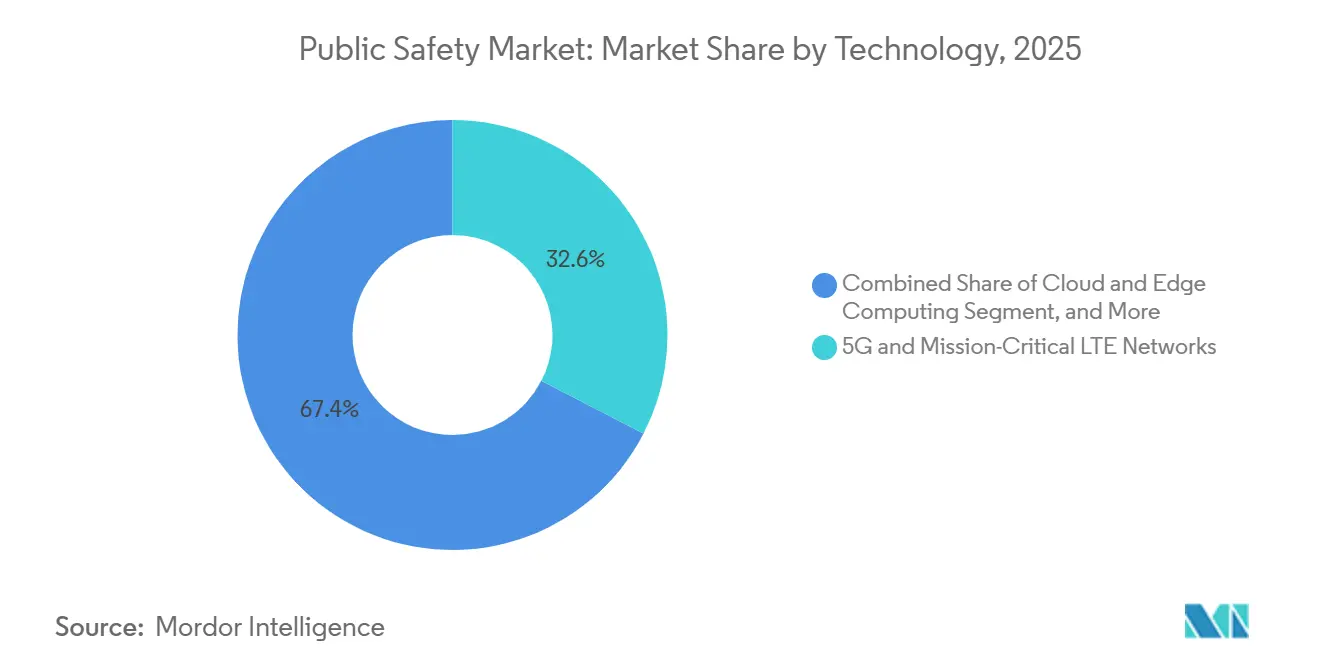

- 2025年時点で、5Gおよびミッションクリティカルなネットワークが公共安全市場シェアの32.58%を占め、人工知能および予測分析は2026年から2031年にかけてCAGR 9.11%が見込まれています。

- 機関タイプ別では、州・地方機関が2025年の公共安全市場支出の42.39%を占め、市区町村・地域機関は2026年から2031年にかけてCAGR 8.63%を記録する見込みです。

- 地域別では、北米が2025年のグローバル公共安全市場収益の38.44%を生み出し、アジア太平洋地域は2031年にかけてCAGR 9.17%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル公共安全市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 公共安全機関における旧来の陸上移動無線から4G/5Gミッションクリティカルブロードバンドネットワークへの義務的移行 | +2.1% | 北米、西欧、アジア太平洋都市回廊に集中した展開を伴うグローバル | 中期(2〜4年) |

| リアルタイム映像監視および状況認識プラットフォームを拡大するスマートシティプログラム | +1.8% | アジア太平洋中核(中国、インド、シンガポール)、中東(アラブ首長国連邦、サウジアラビア)および南米の一部都市圏への波及 | 中期(2〜4年) |

| 気候関連災害の頻度と深刻度の増大による緊急対応支出の増加 | +1.5% | 北米(山火事・ハリケーン地帯)、欧州(洪水多発流域)、アジア太平洋(台風回廊)、オーストラリア | 長期(4年以上) |

| 統合指揮統制センターに向けた防衛・国土安全保障予算を押し上げる地政学的緊張の高まり | +1.3% | 北米、欧州(NATO加盟国)、中東、東アジア(韓国、日本) | 短期(2年以内) |

| 農村部および海上緊急ゾーンのカバレッジを解放するリアルタイム衛星IoT接続 | +0.9% | 北米農村郡、北欧地域、東南アジア海域、ラテンアメリカ遠隔地での早期利益を伴うグローバル | 長期(4年以上) |

| 災害に強い公共安全施設のためのエネルギーレジリエントなマイクログリッド展開 | +0.5% | 北米(カリフォルニア州、テキサス州、プエルトリコ)、アジア太平洋島嶼国、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

旧来の陸上移動無線から4G/5Gブロードバンドネットワークへの義務的移行

2024年に完成したFirstNetのUSD 63億の全国5Gオーバーレイにより、ナローバンドのProject 25チャンネルでは対応できないフルモーション映像、生体認証アップロード、ミッションクリティカルなプッシュトゥトークが可能になりました。英国の緊急サービスネットワークは遅延しているものの、農村部のカバレッジギャップが解消され次第、30万人の対応者がTETRA端末から4Gサービスへ移行する準備を進めており、ブロードバンド移行の不可避性を裏付けています。3GPP Release 17により、複数ベンダーのデバイスが輻輳時に100ミリ秒未満のレイテンシを保証するサービス品質スライスを共有でき、機関のベンダーロックインリスクが低減されます。2025年7月のFCCによるミッドバンド割り当てなどの補完的なスペクトル付与により、Band 14アップグレードのための連続ブロックが確保され、展開がさらに加速します。[1]連邦通信委員会、「FCCが公共安全向けに追加ミッドバンドスペクトルを割り当て」、fcc.gov これらの措置が総合的にリフレッシュサイクルを加速させ、ブロードバンドへの転換が公共安全市場における支出の最大の単一押し上げ要因となっています。

リアルタイム映像監視および状況認識プラットフォームを拡大するスマートシティプログラム

中国の安全都市イニシアチブは現在、6億台を超えるネットワーク接続カメラを擁し、ナンバープレート照合、群衆カウント、異常アラートのためにAIハブへ高精細映像をストリーミングしています。インドのスマートシティミッションは、交通センサー、911型通報、自治体CCTVを共有ダッシュボードに統合する100か所の指揮センターに対してINR 4兆8,000億(USD 58億)を充当しました。[2]住宅・都市問題省、「スマートシティミッション」、smartcities.gov.in サウジアラビアのUSD 5,000億のNEOMプロジェクトは5Gカバレッジと予測的治安維持を基本インフラに組み込んでおり、グリーンフィールド都市が後付けではなく設計段階から公共安全分析を組み込んでいることを示しています。自治体はこれらの大規模データ資産を運用するためにマネージドサービスプロバイダーと契約し、ハードウェア収益に先行して定期的なソフトウェア収益を押し上げています。カリフォルニア州消費者プライバシー法などのプライバシー規制は調達タイムラインを長期化させますが、ベンダーを同意ログおよびデバイス上での編集機能へと誘導し、防御可能な差別化を付加しています。

気候関連災害の頻度と深刻度の増大による緊急対応支出の増加

FEMAの災害宣言は2025年に前年比23%増加し、通信レジリエンスを強化するマイクログリッド、衛星バックホール、センサー豊富な早期警戒ネットワークに対してUSD 22億が解放されました。[3]連邦緊急事態管理庁、「2025年災害救助助成金および資金調達」、fema.gov ALERTカリフォルニアの1,800台の高精細山火事カメラはAI煙認識と組み合わせることで、検知時間を数時間から数分に短縮し、2025年シーズンに推定200人の命を救いました。NOAAは沿岸レジリエンス助成金としてUSD 5億7,500万を拠出し、メキシコ湾岸および大西洋中部地域全体に高潮センサーと冗長光ファイバーリンクを整備しました。2025年3月の福島地震時に実証された日本の地震早期警戒放送は、地面の揺れの数秒前に列車を停止させ、超低レイテンシアラートの人命救助価値を裏付けました。異常気象がより一般的になるにつれ、複数年の資本計画が予測分析、強化電力、マルチベアラー接続を束ね、公共安全市場のアドレス可能な支出を深化させています。

統合指揮センターに向けた防衛・国土安全保障予算を押し上げる地政学的緊張の高まり

カナダのCAD 386億(USD 285億)のNORAD近代化資金は、州の緊急ダッシュボードにも情報を提供する次世代レーダーおよび衛星早期警戒システムに充当されます。韓国の陸軍戦術指揮情報システムのアップグレードは、戦場テレメトリを民間の119番通報プラットフォームと統合し、国境事案時に対応者が共通作戦状況図を共有できるようにします。アラブ首長国連邦は2025年に国家オペレーションセンターを開設し、サイバー、国境、インフラセンサーを単一のAI駆動コンソールに集約して脅威識別サイクルを短縮しました。NATO加盟国はハイブリッド脅威に対処するため、民間と防衛のフィードの同様の融合を加速させており、強化ネットワークと多分類データファブリックへの需要を高めています。地域的な緊張が続く中、国土安全保障機関は防衛予算のより高い割合を相互運用可能な公共安全技術に充当し、トレンドを上回る成長を持続させています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 財政難の自治体における採用を制限する高額な初期設備投資と長い調達サイクル | -1.2% | 南米、アフリカ、北米農村郡で深刻な圧力を伴うグローバル | 短期(2年以内) |

| 機関ネットワーク間の相互運用性を妨げる断片化した無線スペクトルガバナンス | -0.9% | 欧州(EU加盟27か国)、アジア太平洋(各国の割り当てが多様)、アフリカ | 中期(2〜4年) |

| 顔認識監視の展開を遅らせる公的監視の高まりとデータプライバシー規制 | -0.7% | 北米(カリフォルニア州消費者プライバシー法管轄区域)、欧州(一般データ保護規則の執行)、アジア太平洋の一部市場 | 短期(2年以内) |

| 農村部展開を遅延させるミッションクリティカルネットワーク認定インストーラーの不足 | -0.4% | 北米農村郡、欧州周辺部、アジア太平洋の第2・第3層都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

財政難の自治体における採用を制限する高額な初期設備投資と長い調達サイクル

2024年の政府説明責任局の調査によると、無線システムの平均的な更新には7〜10年かかり、スコープクリープとベンダーの変更指示によりコスト超過は平均18%に達しています。議会予算局は、沿岸郡が緊急インフラを気候に対して強化するだけで2040年までにUSD 4,000億が必要と試算しており、これは典型的な裁量予算をはるかに超える数字です。COPSや国土安全保障プログラムチャンネルなどの米国連邦助成金は年間USD 12億を提供していますが、複雑な申請手続きとマッチングファンド要件が多くの農村管轄区域を排除しています。サブスクリプションソフトウェアは初期費用を部分的に緩和しますが、厳格なデータ居住義務により機関が資本集約的なオンプレミス構築に戻ることを余儀なくされる場合があります。その結果、財政難の自治体はアップグレードを先送りすることが多く、長期的な総所有コストが近代化を支持する場合でも、近期の販売台数を抑制しています。

機関ネットワーク間の相互運用性を妨げる断片化した無線スペクトルガバナンス

欧州の27加盟国は公共安全ブロードバンドを380〜390 MHz、700 MHzおよびその他のローカルバンドに分割しており、対応者はマルチバンド無線機を携帯するかゲートウェイを展開することを余儀なくされ、コストと複雑性が増大しています。FCCのBand 14割り当ては国家的な調和の利点を示していますが、部族の土地や一部の米国連邦飛び地は依然として互換性のないブロックを占有しており、相互支援カバレッジにギャップが生じています。3GPP Release 17は5G上のミッションクリティカルサービスを批准していますが、機関はフィールド実証済みの端末とスライスオーケストレーションが大量に入手可能になるまで発注を遅らせています。APCO Internationalの業界ガイドラインは標準化されたAPIと暗号化を求めていますが、採用は任意であり、2030年代まで延長される見込みです。規制当局が整合し、ベンダーが共通プロファイルに収束するまで、相互運用性の課題は公共安全市場の成長を引き続き阻害するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが拡大する一方、ソリューションが過半数シェアを維持

ソリューションは2025年の公共安全市場シェアの67.89%を占め、重要通信ネットワーク、監視カメラ、生体認証リーダーの資本集約的な性質を反映しています。そのうち、ブロードバンド基地局が最大の費用項目を占めました。これは、米国におけるFirstNetのUSD 63億の5G構築などの全国的なオーバーレイが密度の高いサイト展開を必要としたためです。監視・映像分析スイートがそれに続き、中国の6億台カメラの安全都市フットプリントに支えられています。インドのアーダールプラットフォームに代表される生体認証は、国境・アクセス管理機関が多要素本人確認に収束するにつれて成長しています。これらのハードウェア主導の受注が現在の収益構成を支えていますが、複数年のリフレッシュ間隔があり、ベンダーは組み込みソフトウェアアップグレードによってこれを短縮しようとしています。

2025年の公共安全市場の残り32.11%を占めるサービスカテゴリーは、機関がネットワーク保守とソフトウェアパッチ適用をアウトソーシングするにつれ、2031年にかけてCAGR 8.22%を記録する見込みです。監視、サイバーセキュリティ、分析チューニングを含むマネージドサービスバンドルは現在、ほとんどのブロードバンド無線受注に付随し、機関の人員ギャップを解消し、支出を資本から運営費へとシフトさせています。Axonのドラフトワン報告書自動化エンジンなどの証拠管理サブスクリプションは、ボディカメラハードウェアに加えて定期収益を追加します。マルチベンダーエコシステムがプロジェクト調整を必要とするため、システムインテグレーションコンサルタンシーも地位を高めています。自治体が稼働時間と対応指標に支払いを連動させる成果ベースの契約を採用するにつれ、サービス部門は公共安全市場の増分成長においてますます大きなシェアを占めるようになるでしょう。

展開タイプ別:オンプレミスの優位性が持続するが、ハイブリッドクラウドが前進

オンプレミス実装は2025年の公共安全市場シェアの71.33%を占め、データ居住法令とコンピュータ支援指令に必要な200ミリ秒未満の応答時間によって牽引されました。欧州連合の一般データ保護規則の条項は機関に個人データを国境内に保管することを義務付けており、多くのコンピュータ支援指令および記録システムをローカルデータセンターへと誘導しています。カリフォルニア州および他の米国州における同様の制約がこの傾向を強化しています。緊急通報受付者が令状や医療記録を照会する際にジッターを許容できないため、レイテンシも重要です。その結果、機関はしばしば無線アップグレードと並行してオンサイトサーバーを更新し、交換サイクルを長期化させながらも確定的なパフォーマンスを確保しています。

クラウドおよびハイブリッドモデルはレイテンシ感度の低いワークロードで支持を得ており、2026年から2031年にかけてクラウド展開のCAGR 8.29%を牽引しています。ベンダーは現在、アクティブなインシデントをローカルにキャッシュしながら映像と分析をパブリッククラウドオブジェクトストアにアーカイブするエッジアプライアンスを提供し、コンプライアンスとスケーラビリティを橋渡ししています。CentralSquareのハイブリッド指令プラットフォームとEverbridgeのクラウドネイティブ大規模通知スイートは、多くの都市が現在採用しているブレンドアーキテクチャを示しています。サブスクリプション価格設定は初期予算を軽減し、セキュリティパッチを自動的に適用するため、小規模な郡が古いハードウェアを飛び越えることを可能にします。より多くの州がゼロトラストの設計図とFedRAMP同等のフレームワークを公表するにつれ、ハイブリッドクラウドはミッションクリティカルなオンプレミスコアを置き換えることなく公共安全市場でのシェアを拡大する見込みです。

エンドユーザー垂直市場別:気候ストレスの中で災害管理当局が加速

法執行機関は2025年の公共安全市場収益の47.56%を占め、ボディウォーンカメラの義務化と常時更新を必要とするリアルタイム犯罪センターによって牽引されました。支出には、パトロール車両に組み込まれたブロードバンドモデム、AI映像分析、アップグレードされた証拠保管庫が含まれます。第2位の消費者である消防署は、都市の峡谷や地下トンネルで信号を維持するためにサーマルイメージングドローン隊とメッシュ無線を拡大しています。救急医療サービスは5G経由で患者のバイタルサインを送信する遠隔医療コンソールを使用し、心臓疾患の来院から治療開始までの時間を短縮しています。交通機関および重要インフラ事業者は、線路への侵入や変電所の侵害を検知する分析を展開し、アドレス可能な基盤を拡大しています。

災害・救助管理当局は、山火事シーズンの長期化、洪水の激化、ハリケーンの頻発化により、2031年にかけてCAGR 9.23%という最速の成長を記録する見込みです。ALERTカリフォルニアの煙検知カメラ、NOAAの高潮センサー、日本の地震早期警戒フィードは、センサーフュージョンの人命救助価値を示しています。これらの機関は、高いイベントサージを処理できる堅牢な衛星無線、マイクログリッド電源バックアップ、クラウドダッシュボードを購入しています。気候レジリエンスに充当された助成プログラムが複数年の資本フローを保証し、景気後退を緩和しています。自然災害が激化するにつれ、災害垂直市場は公共安全市場の成長するシェアを獲得しながら、機関横断的なデータ共有標準を触媒する見込みです。

技術別:ブロードバンド無線が収益をリード、AIが成長をリード

5Gおよびミッションクリティカルなネットワークインフラは2025年の公共安全市場シェアの32.58%を占め、基地局、堅牢なユーザー機器、進化型パケットコアをバンドルした全国ブロードバンドオーバーレイに支えられました。これらの投資は高度なアプリケーションのための輸送基盤を築きますが、展開サイクルの初期にピークを迎える重い資本を必要とします。衛星IoTゲートウェイとメッシュ拡張が地上セルを補完し、農村部および海上エリアのカバレッジを拡大しています。大気質、橋梁応力、洪水水位のインターネット接続センサーが膨大なテレメトリを指揮センターに送り込み、データ分析ワークロードを増大させています。

人工知能および予測分析は、機関が接続性を超えて運用効率を追求するにつれ、2026年から2031年にかけてCAGR 9.11%という強い軌道にあります。ボディカメラのストリームが自動的にインシデントの文字起こしを生成し、AI煙認識が山火事検知を数時間から数分に短縮しています。予測的リソース配分エンジンが救急車のアイドル時間を削減し、パトロール配置を誘導しています。ベンダーが帯域幅を最小化するためにカメラ近くに処理を押し込むにつれ、クラウドとエッジコンピューティングが収束しています。プライバシーへの懸念から、サプライヤーは説明可能性キットとデバイス上での編集機能を提供しており、これらの機能がAIオファリングをさらに差別化しています。ブロードバンド輸送とインテリジェント分析が合わさって、公共安全市場の拡大を支える好循環を形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

機関タイプ別:助成金の分散化に伴い市区町村バイヤーが州プログラムを上回る

州・地方機関は2025年の公共安全市場支出の42.39%を占め、州全体の無線システムを運用し、複数郡にわたるインシデント対応を調整しています。その予算は、サイトあたりのコストが高い中核的な無線塔、マスターサイト、次世代911ルーティングに充当されます。これらの機関は通常、10年単位のサービス契約を交渉し、既存事業者に予測可能な収益ストリームを提供しますが、競争的な入れ替わりを遅らせます。連邦・国家機関は、シェアは小さいものの、情報および機密通信をサポートするために強化されたセキュリティプロファイルを持つ特殊機器を調達しています。

歴史的に制約されてきた市区町村・地域部門は現在、2031年にかけてCAGR 8.63%という最速の動きを見せています。連邦・州の助成金が郡クラスターに相互運用可能なシステムを共同で追求することを促し、資金を伸ばして調達力を高めています。都市は街灯にカメラを組み込み、給水塔にFirstNetスモールセルを設置し、一括ではなく月次請求のクラウド記録システムを採用しています。このシフトにより、かつて無線の老舗企業が独占していた入札にソフトウェア中心の新規参入者が引き込まれています。コミュニティ監視委員会が透明性とデータ駆動型の治安維持を求めるにつれ、市区町村ユーザーはベンダーの多様性を高める分析ダッシュボードを試験導入しています。この草の根的な拡大は、公共安全市場全体を拡大しながら、より小規模だがより多数の契約に向けてオファリングを調整するようサプライヤーに圧力をかける見込みです。

地域分析

北米は2025年のグローバル収益の38.44%を占め、FirstNetの全国5G構築、FEMAの災害救助助成金USD 22億、州レベルの次世代911アップグレードに支えられています。米国が地域の公共安全市場の大部分を占め、Motorola SolutionsのUSD 11億のFirstNet延長契約やL3HarrisのUSD 14億の空軍受注などの契約が近期の機器需要を持続させています。カナダのCAD 386億(USD 285億)のNORAD近代化とメキシコのUSD 7億のハリケーンレジリエンスネットワークが資本フローを補完していますが、ブロードバンドオーバーレイのマイルストーンが一段落するにつれ、地域全体の成長は緩やかになっています。

欧州は2025年に2番目に大きなシェアを保持しましたが、断片化したスペクトル規則と厳格なプライバシー法が拡大を抑制しています。英国の長引く緊急サービスネットワーク移行、フランスの生体認証コンプライアンス罰金、イタリアのEUR 8億の指揮統制更新は、収益認識を長期化させる各国タイムラインのパッチワークを示しています。これらの障壁にもかかわらず、ドイツのEUR 25億の無線アップグレードと国境を越えた5G試験は、調和されたローミングと暗号化プロファイルが成熟した際の未開拓の規模を示しています。

アジア太平洋地域は2031年にかけてCAGR 9.17%で拡大する見込みであり、中国の6億台カメラの安全都市構築とインドのUSD 58億のスマートシティミッションに牽引され、全地域の中で最速となっています。日本の地震早期警戒バックボーン、韓国の戦場から民間へのデータフュージョン、シンガポールの10万ノードのIoTグリッドが、監視を超えた支出をさらに多様化しています。これらのイニシアチブが総合的に地域の公共安全市場シェアを高め、都市化、災害レジリエンス、防衛上の必要性が収束するにつれ、アジア太平洋地域は予測期間末までに成長の遅い成熟市場を追い越す位置に立っています。

競合状況

上位5社のサプライヤーであるMotorola Solutions、Cisco Systems、L3Harris Technologies、Hexagon、IBMは2025年収益の約35%〜40%を支配しており、中程度の集中度を示しつつも挑戦者には十分な余地があります。既存の無線ベンダーはハードウェアの一桁台の成長を相殺するためにソフトウェアとマネージドサービスへと軸足を移しており、Motorolaの映像分析の12%拡大対陸上移動無線の3%がその例です。Cisco Systemsはエンタープライズのフットプリントを活用してMerakiカメラとコラボレーションツールをバンドルし、単一ベンダーのシンプルさを重視する都市全体の契約を獲得しています。

クラウドネイティブの専門企業は定期的なサブスクリプションを収益化することで破壊を加速させています。Axonのドラフトワン報告書自動化スイートは警察官の書類作業を1シフトあたり30分削減し、Everbridgeの重大事態管理プラットフォームはパブリッククラウドの大規模通知契約を通じて二桁成長を牽引しています。Tyler TechnologiesによるCentralSquareのUSD 23億の買収は2つの自治体ソフトウェアの老舗を統合し、北米ソフトウェア市場における合算エンティティの公共安全市場シェアを推定22%に即座に引き上げました。

3GPP Release 17がネットワークスライシングとマルチベアラー継続性を検証するにつれ、通信機器メーカーと衛星事業者がフィールドを広げています。エリクソンとノキアは現在、かつて特殊無線企業に限定されていたミッションクリティカルブロードバンドの入札に参入しており、イリジウムサータスの1.4 Mbpsアップリンクが国境警備員にフォールバックカバレッジを提供しています。Axon Body 4のデバイス上での編集機能やCisco Systemsのポートフォリオにおけるスプランク統合の脅威分析などのプライバシーバイデザイン機能が競争上の決め手として機能しており、規制コンプライアンスが進化する公共安全市場における受注率をますます左右していることを示しています。

公共安全産業リーダー

Cisco Systems Inc.

L3Harris Technologies Inc.

IBM Corporation

General Dynamics Corporation

BlackBerry Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Motorola Solutionsはニューヨーク市警察署とUSD 4億5,000万の契約を締結し、ボディカメラフィード、ナンバープレートリーダー、銃声センサーを統合するAI対応リアルタイム犯罪センターを構築します。

- 2026年1月:L3Harris Technologiesはカバレッジギャップに対応する衛星フェイルオーバー付きの5万台のハンドヘルドを含むUSD 3億2,000万の税関・国境警備局無線契約を受注しました。

- 2025年12月:Cisco Systemsはネットワークテレメトリとフィジカルセキュリティアラートを融合してインシデント相関を高速化するためにUSD 280億でスプランクの買収を完了しました。

- 2025年11月:Axonはデバイス上での顔・ナンバープレート編集を実行するBody 4カメラを発売し、後処理時間を短縮してパトロールの可用性を向上させました。

グローバル公共安全市場レポートの範囲

公共安全市場レポートは、コンポーネント(ソリューション、サービス)、展開タイプ(オンプレミス、クラウド)、エンドユーザー垂直市場(法執行機関、消防署、救急医療サービス、交通機関および重要インフラ事業者、災害・救助管理当局、その他のエンドユーザー垂直市場)、技術(人工知能および予測分析、モノのインターネットセンサーおよびゲートウェイ、クラウドおよびエッジコンピューティング、ビッグデータおよびGIS分析、5Gおよびミッションクリティカルなネットワーク)、機関タイプ(連邦・国家、州・地方、市区町村・地域)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ソリューション | 重要通信ネットワーク |

| 監視・分析システム | |

| 生体認証セキュリティおよび認証システム | |

| 緊急・災害管理プラットフォーム | |

| インシデント・証拠管理ソフトウェア | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| 法執行機関 |

| 消防署 |

| 救急医療サービス |

| 交通機関および重要インフラ事業者 |

| 災害・救助管理当局 |

| その他のエンドユーザー垂直市場 |

| 人工知能および予測分析 |

| モノのインターネットセンサーおよびゲートウェイ |

| クラウドおよびエッジコンピューティング |

| ビッグデータおよびGIS分析 |

| 5Gおよびミッションクリティカルなネットワーク |

| 連邦・国家 |

| 州・地方 |

| 市区町村・地域 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | 重要通信ネットワーク | |

| 監視・分析システム | |||

| 生体認証セキュリティおよび認証システム | |||

| 緊急・災害管理プラットフォーム | |||

| インシデント・証拠管理ソフトウェア | |||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| 展開タイプ別 | オンプレミス | ||

| クラウド | |||

| エンドユーザー垂直市場別 | 法執行機関 | ||

| 消防署 | |||

| 救急医療サービス | |||

| 交通機関および重要インフラ事業者 | |||

| 災害・救助管理当局 | |||

| その他のエンドユーザー垂直市場 | |||

| 技術別 | 人工知能および予測分析 | ||

| モノのインターネットセンサーおよびゲートウェイ | |||

| クラウドおよびエッジコンピューティング | |||

| ビッグデータおよびGIS分析 | |||

| 5Gおよびミッションクリティカルなネットワーク | |||

| 機関タイプ別 | 連邦・国家 | ||

| 州・地方 | |||

| 市区町村・地域 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年の公共安全市場の規模はどのくらいですか?

公共安全市場規模は2026年にUSD 5,986億1,000万に達し、2031年までにUSD 8,824億1,000万の合計に向かう見込みです。

最も速く成長している地域はどこですか?

アジア太平洋地域が2031年にかけて予測CAGR 9.17%でリードしており、中国の安全都市システムとインドのスマートシティミッションが牽引しています。

最も高い成長を示す技術セグメントはどれですか?

人工知能および予測分析セグメントは9.11%の成長が予測されており、技術ミックスの中で最速です。

機関がオンプレミス展開を依然として好む理由は何ですか?

データ主権法と指令のための200ミリ秒未満のレイテンシ要件により、クラウド採用が高まっているにもかかわらず、ソリューションの71.33%がローカルサーバー上に維持されています。

最も急速に拡大しているエンドユーザー垂直市場はどれですか?

気候変動による緊急事態が助成金資金を増加させるにつれ、災害・救助管理当局はCAGR 9.23%が見込まれています。

ベンダー競争はどの程度集中していますか?

上位5社のサプライヤーが収益の約35%〜40%を支配しており、新規参入者が特化したニッチでシェアを獲得できる中程度の集中度となっています。

最終更新日: