硬質包装機械市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

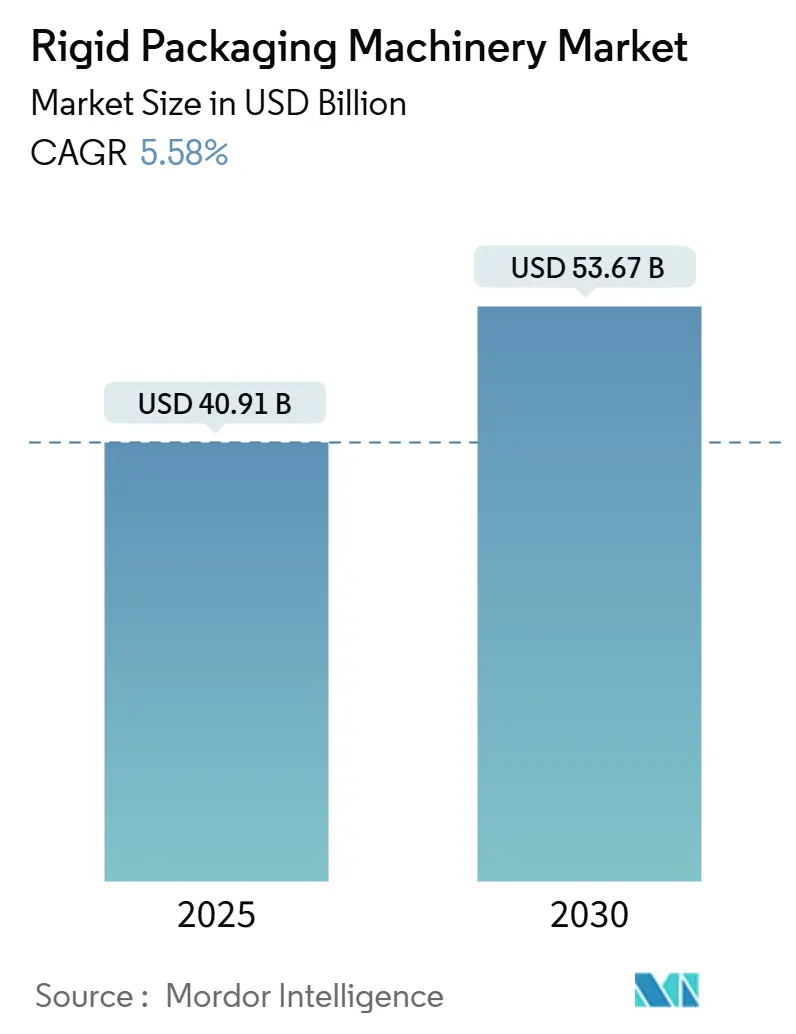

| 市場規模 (2025) | 40.91 十億米ドル |

| 市場規模 (2030) | 53.67 十億米ドル |

| 成長率 (2025 - 2030) | 5.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる硬質包装機械市場分析

硬質包装機械市場規模は2025年に400億9,100万米ドルとなり、2030年までに536億7,000万米ドルに達すると予測されており、年平均成長率5.58%で推移します。この規模と成長の組み合わせは、自動化の必要性と厳格な持続可能性規制の中でもセクターが発展できる能力を示しています。先進国における労働力不足の深刻化が全自動ラインへの投資を加速させる一方、規制当局は次世代充填・投与機器に有利な無菌包装義務を拡大しています。[1]米国労働統計局、「求人・労働移動サマリー」、bls.gov ブランドオーナーがリサイクル可能な板紙や軽量ガラス形式へシフトしていることで、生産性を損なうことなく多様な基材を取り扱う機械のアップグレードが促進されています。予測分析、デジタルツイン、エッジベースの品質管理を包含するインダストリー4.0プラットフォームの採用により、設備稼働率がさらに向上し、メンテナンスコストが削減されています。同時に、鉄鋼および半導体価格の変動が利益率を圧迫し続けていますが、ほとんどのベンダーはモジュール設計とサービスベースの収益モデルによってコスト圧力を相殺しています。

主要レポートのポイント

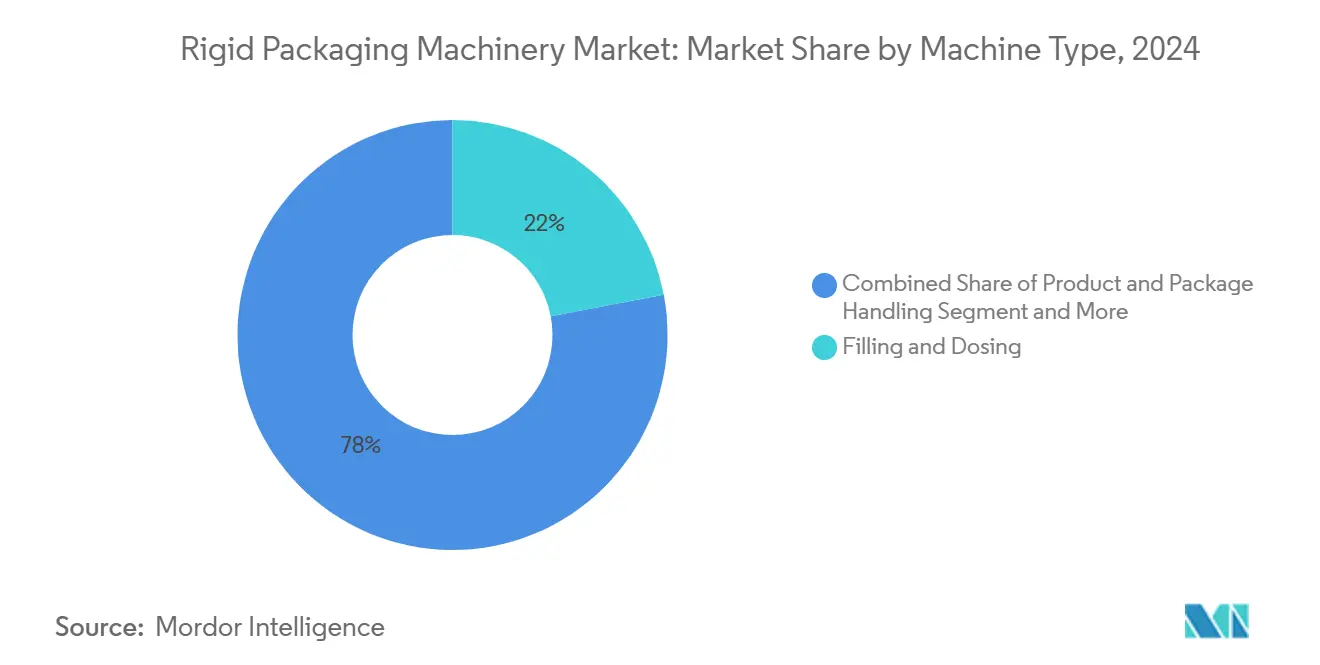

- 機械タイプ別では、充填・投与システムが2024年の硬質包装機械市場シェアの22.01%を占め、製品・包装取り扱い機器は2030年にかけて年平均成長率9.81%で拡大する見込みです。

- エンドユーザー産業別では、食品用途が2024年の硬質包装機械市場規模の42.53%を占め、医薬品ラインが2030年にかけて最も速い年平均成長率9.34%を示しています。

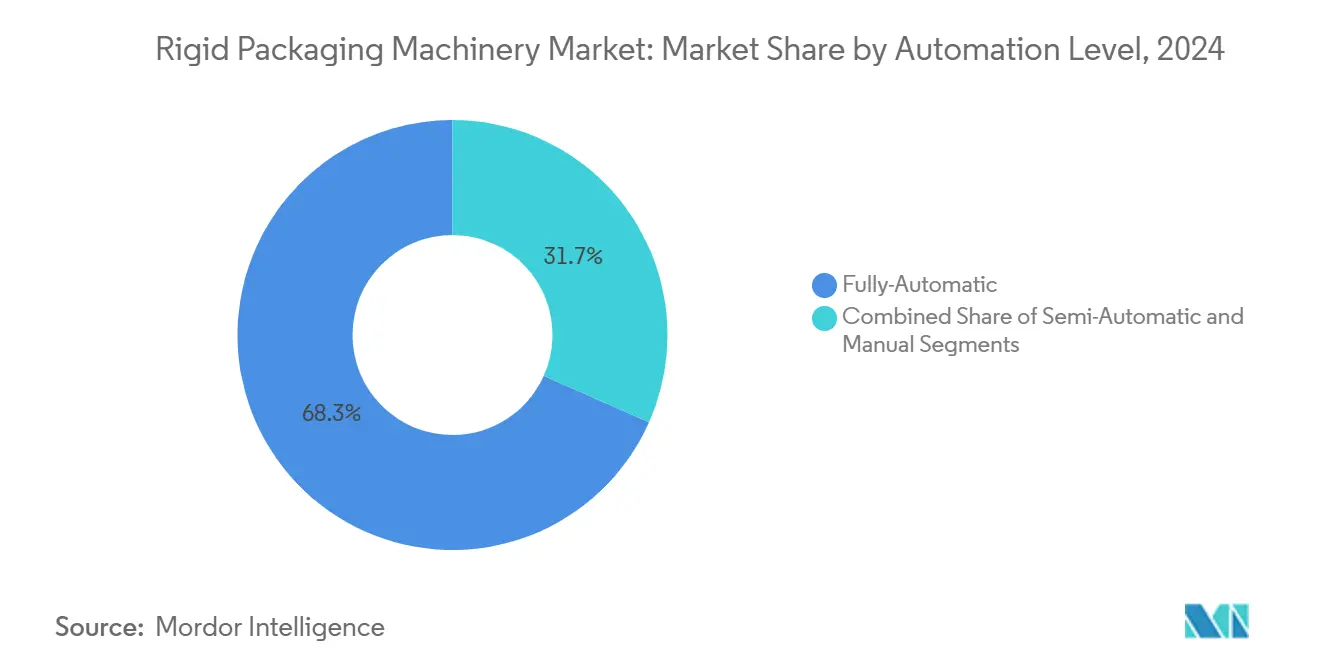

- 自動化レベル別では、全自動ソリューションが2024年に68.34%の収益シェアを維持し、予測期間中に年平均成長率8.04%で成長する見込みです。

- 取り扱い包装材料別では、硬質プラスチック機器が2024年に54.12%のシェアを占めていますが、板紙対応機械は2030年にかけて年平均成長率7.54%を記録すると予測されています。

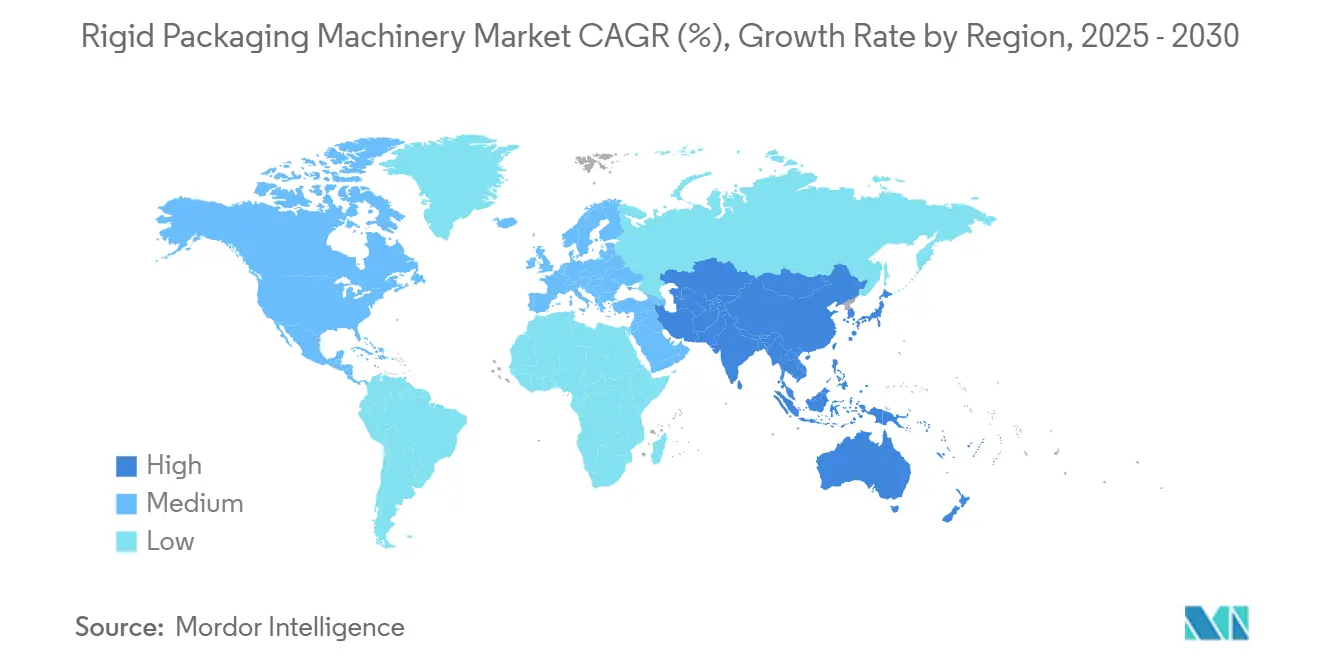

- 地域別では、アジア太平洋地域が2024年に38.23%の収益貢献で首位となり、同地域は2030年にかけて年平均成長率7.23%が見込まれています。

世界の硬質包装機械市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能性主導による硬質包装から板紙へのシフト | +1.2% | 欧州連合および北米主導のグローバル | 中期(2〜4年) |

| 無菌・衛生設計需要の増加 | +0.9% | 医薬品および食品セクターで最も強いグローバル | 長期(4年以上) |

| インダストリー4.0と予知保全の採用 | +0.8% | 北米および欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| エンドオブライン自動化を加速させる労働力不足 | +1.1% | 北米および欧州、アジア太平洋地域で新興 | 短期(2年以下) |

| リサイクル性に向けた飲料缶・ガラスラインの改修 | +0.6% | 世界中の飲料拠点 | 中期(2〜4年) |

| 食品・医薬品における2025〜2027年の設備投資回収サイクル | +0.7% | 工業化経済 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

持続可能性主導による硬質包装から板紙へのシフト

硬質プラスチックから離れるブランドオーナーは、商業速度で厚みのある板紙基材を成形・充填・シールする機械を求めています。新しいサーボ駆動フィーダーが軽量ボードを安定させ、ハイブリッドツーリングによりポリマー、ガラス、紙形式間の迅速な切り替えが可能になっています。[2]欧州委員会、「プラスチック戦略パンフレット」、ec.europa.eu この柔軟性により、コンバーターは欧州連合の拡大生産者責任法および北米の拡大するエコラベルに準拠できます。迅速な設備改修により、数百万ドル規模の改造プロジェクトを回避し、ライン稼働時間を維持できます。インラインの水分センサーと適応型成形プレートを統合したベンダーは、試験運転で12〜15%の廃棄物削減を報告しており、持続可能性アップグレードの投資収益率が向上しています。

無菌・衛生設計需要の増加

バイオ医薬品、飲料対応栄養食品、プレミアムデイリー製品における厳格な賞味期限・汚染要件が無菌ライン購入を加速させています。最新のアイソレーターはHEPAフィルタレーションと自動洗浄・滅菌サイクルを組み合わせ、化学薬品使用量を削減しながらISO 5クリーンルーム条件を維持しています。[3]米国食品医薬品局、「FSMA最終規則:人食品の予防管理」、fda.gov ビジョン支援品質検査がリアルタイムで微粒子リスクを検出し、下流コストが1,000万米ドルを超える可能性のあるバッチリコールを防止します。この高い参入障壁は、バリデーション専門知識を持つ経験豊富なOEMに有利に働き、長期サービス契約を確保し、継続的な収益源を強化します。

インダストリー4.0と予知保全の採用

エッジ接続センサーが振動、トルク、温度データをクラウド分析に送り、数週間前に部品の摩耗を予測します。予知モデルが成熟すると、ユーザーは稼働率が15〜25%向上し、メンテナンス支出が8〜12%削減される効果を実感します。デジタルツインにより、オペレーターはオフラインでレシピ変更をシミュレーションでき、切り替え時間を最大40%短縮し、継続的なスキル不足の中での人材育成を支援します。セキュアなOPC UAゲートウェイがデータの整合性を確保し、かつてデジタル統合を遅らせていたサイバーセキュリティ上の懸念に対処します。

エンドオブライン自動化を加速させる労働力不足

米国における製造業の未充足求人は2025年初頭に60万件を超え、包装・マテリアルハンドリング分野で最も深刻なギャップが生じています。協働パレタイジングロボットが人員不足を補い、中量生産工場での回収期間を18〜24ヶ月に短縮します。モーション制御ソフトウェアが作業の再ティーチングを簡素化し、独自のコーディングスキルなしに1人の技術者がシフト交代中にケースパッキングセルを再構成できるようになっています。需要は、歴史的に手動パレット積み上げに依存していたが、タイトな労働市場の中で生産性を維持しようとする中堅コンバーターにも広がっています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資と投資収益率の不確実性 | -0.8% | 中規模メーカーに最も深刻なグローバル | 短期(2年以下) |

| 鉄鋼および電子部品価格の変動 | -0.6% | 価格敏感地域でさらなる圧力を伴う世界規模 | 中期(2〜4年) |

| 地域間で断片化した安全基準 | -0.4% | 多国籍事業 | 長期(4年以上) |

| 新興市場における熟練技術者の不足 | -0.3% | アジア太平洋地域および中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と投資収益率の不確実性

ターンキー硬質包装ラインのコストは200万〜1,500万米ドルに達することが多く、スループット向上が保証されない中での借入支出を中規模企業は警戒しています。貸し手が設置中のダウンタイムリスクを定量化する詳細な投資収益率モデルを要求するため、資金調達のハードルが高まっています。サービスとしてのサブスクリプションモデルが登場し、コストを運営予算に分散させていますが、伝統的に資産志向のメーカーの間では文化的な抵抗に直面しています。

鉄鋼および電子部品価格の変動

年間25〜40%の鉄鋼価格変動と断続的な半導体不足により、コントローラーのリードタイムが40週を超え、OEMは基板の再設計や高コスト在庫の維持を余儀なくされています。[4]ロンドン金属取引所、「LME鉄鋼価格」、lme.com グローバルな調達力を持たない中小規模の組立業者は価格競争力を失い、プロジェクト遅延のリスクにさらされ、買い手を大手ベンダーや社内改修へと誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:取り扱い機器の急増の中で充填システムが支出の中核を担う

充填・投与ユニットは2024年に90億米ドルという硬質包装機械市場規模の最大シェアを生み出し、世界収益の22.01%を占めました。飲料、パーソナルケア、非経口薬品全般での普及から旺盛な需要が生まれています。サーボ式マスフローメーターは現在±0.5gの充填重量精度を達成し、プレミアム栄養パウダーにおけるコストのかかる過充填を削減しています。しかし、カートナー、ケースパッカー、パレタイザーにまたがるマテリアルハンドリングシステムは、2030年にかけて注目すべき年平均成長率9.81%を記録しています。その上昇は、労働力不足と電子商取引の注文ミックスによって触発された、手動パレット積み上げからライツアウト倉庫への経営の転換を反映しています。

エンドユーザーは、自動化ビジョンがラッピング前に0.2mmの精度でカートンを整列させることで、労働者の負傷削減とトラック積載効率向上に投資収益率を結びつけています。製品取り扱いの急増は、スタンドアロンのロボティクスセルが既存のフィラーに取り付けられ、ライン全体の交換なしに設備寿命を6〜8年延長するレガシーラインの改修も促進しています。液体と乾燥形式の両方をモジュール式フレーム内で包装できるベンダーが、高SKU数をこなすコパッカーからの入札を獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:医薬品の急速な台頭が食品の優位性を相殺

食品用途は2024年に42.53%の収益優位性を維持し、高速PETおよびメタル缶ラインの繰り返し購入に支えられています。しかし、医薬品はバイオ医薬品の新薬上市と強化された無菌包装規則を背景に、最も速い年平均成長率9.34%を牽引しています。バイオリアクター生産のスケールアップには、スイート当たり最大800万米ドルのコストがかかるネスト式シリンジフィラーとバリアアイソレーターが必要となり、OEMの受注残を膨らませています。

医薬品シリアライゼーション義務も、国家医薬品トレーサビリティハブと統合するカメラベースのコード検証機を促進しています。対照的に、飲料セグメントは西洋市場でのソフトドリンク量の飽和に制約されながらも、柔軟なガラスボトリングラインを必要とするクラフトスピリッツによって部分的に押し上げられています。パーソナルケアの成長は、磁気結合コンベヤーが8時間の形式交換を30分未満に短縮する迅速切り替え機器を必要とする、プレミアムな少量バッチにかかっています。

自動化レベル別:全自動化が引き続き基準となる

全自動機器は2024年の収益の68.34%を占め、2030年にかけて年平均成長率8.04%を維持する見込みであり、高い設備投資が予測可能なスループットをもたらすという広範な確信を示しています。ピックアンドプレース時にAI駆動ビジョンシステムを統合することで、マイクロンレベルの位置ずれ欠陥がパイロットプロジェクトで400ppmから50ppm未満に低下しました。半自動ラインから生じる硬質包装機械市場規模はシェアの面では縮小していますが、触覚的な感触が依然として重要な繊細なガラスや特殊化粧品ジャーには引き続き関連性があります。

力覚フィードバックアクチュエーターを搭載したハイブリッド人間・ロボットステーションは、中堅企業を引き付ける中間的なアプローチを体現しています。ISO 13849機能安全規格への準拠が進み、オペレーターが近づくとロボットが安全な協働速度に減速できるようになり、フロアスペースを最大化しています。一方、ソフトウェアアップデートが無線で配信されるようになり、制御パッケージが減価償却する固定資産ではなくアップグレード可能な資産に変わっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

取り扱い包装材料別:板紙の勢いが牽引力を増す

硬質プラスチックは2024年に54.12%という最大のセグメント収益を依然として占めていますが、使い捨てポリマーに対する消費者の反発が、年平均成長率7.54%の予測を記録した板紙機器の増加を促しています。サーボ制御の成形ホイールがボードのメモリを軽減し、プラスチックシェルに匹敵する欠陥率で毎分700カートンを実現します。HDPE、ガラス、リサイクル可能ボード間を切り替えられるマルチ基材ラインにより、ブランドオーナーは設備投資集約型の並行ラインなしにエコフレンドリーなSKUを試験導入できます。

ガラス機械は、バリア完全性が重量上の考慮を上回るプレミアムスピリッツや注射用医薬品での地位を維持しています。メタル缶システムは、今後のリユースクォータを満たすために軽量アルミニウムとテザードキャップを中心に革新しています。複合ソリューションは薄いポリマーバリアを段ボールコアに積層し、単一ストロークで異なる溶融点を横断する超音波シーリングヘッドの適応をツールメーカーに求めています。

地域分析

アジア太平洋地域は2024年の硬質包装機械市場規模の38.23%を生み出し、年平均成長率7.23%が見込まれており、セクターの成長エンジンとしての役割を強調しています。中国の政府支援産業パークは、先進的な医薬品・食品加工ラインに年間500億米ドル以上を充当しています。インドは消費財施設への持続的な外国直接投資を引き付けており、現地化された機械組立により輸入関税が削減され、リードタイムが短縮されています。

北米は、リショアリング戦略と充填・パレタイジング業務における労働力ギャップを解消する必要性に牽引された堅調な需要で続いています。米国だけで2024年に700万平方フィート以上の無菌充填・仕上げ能力を追加し、サプライチェーンの衝撃を緩和するとともに、アイソレーショングレード機器の注文を直接押し上げました。メキシコは、二国間生産拠点を求める家電・パーソナルケアブランドを引き付けるニアショアリング政策と自由貿易インセンティブの恩恵を受けています。

欧州は、コンバーターにリサイクル可能基材への改修を義務付ける厳格な循環経済義務を通じて安定したシェアを維持しています。ドイツのエンジニアリング企業は生産量の70%を輸出し、高精度ロボティクスを活用して中東・アフリカの飲料拠点での需要増加に対応しています。東欧の工場はコスト効率の高い製造拠点として台頭しており、EU域内の機器移転と改修を促進し、設置済みベースの生産性と法令遵守を維持しています。

競合状況

競争環境は中程度の集中度を示しています。欧州の主要サプライヤーは深いプロセス知識とフィールドサービスネットワークを活用し、高速ライン出荷の合算45〜50%のシェアを守っています。Krones、KHS、Syntegonはデジタルツインと持続可能性対応モジュールを中心に研究開発を加速させ、2024年だけで900件以上の包装関連特許を出願しています。Sidel ChinaやTech-Longなどのアジアの挑戦者は、現地化されたコンポーネントエコシステムによりリードタイムを20%短縮し、コスト重視の食品・パーソナルケアコンバーターの間で支持を得ています。

戦略的提携が増殖しています。ロボティクスベンダーがAIガイドビジョンシステムをレガシーカートナーに組み込む一方、ソフトウェアスタートアップがマルチブランドラインにまたがってベンダー非依存のクラウドベースOEEダッシュボードをライセンス提供しています。遠隔状態監視のサブスクリプションモデルが一回限りの販売を年金収入に変換し、OEMを原材料の変動から守っています。シリアライゼーションやガラスホットエンド検査に特化したニッチプレーヤーは、規制とプレミアム製品のニッチが拡大するにつれて二桁の受注成長を享受しています。

参入障壁はバリデーションのノウハウと世界規模の部品サポートにかかっています。医薬品工場では1時間のダウンタイムがバッチ損失価値で10万米ドルを超える可能性があるため、サービス能力が調達決定を左右することが多いです。その結果、確立された企業はアフターマーケットチームを強化し、技術者の出張を最大60%削減する拡張現実フィールドアシスタンスに投資しています。

硬質包装機械産業リーダー

Krones AG

KHS GmbH

Syntegon Technology GmbH

Sidel Group

Sacmi Imola S.C.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Syntegon Technologyがイタリアの検査専門企業Antares Visionを12億ユーロ(13億米ドル)で買収し、シリアライゼーションとトラック・アンド・トレースをポートフォリオに追加しました。

- 2025年1月:Krones AGが中国・太倉工場の拡張に1億8,000万ユーロ(1億9,500万米ドル)を投じ、地域の医薬品およびプレミアム飲料顧客向けに無菌・デジタル対応ラインを拡充しました。

- 2025年1月:KHS GmbHがエネルギー消費量30%削減と完全な板紙対応を特徴とするEcoLine機器を発表し、欧州のリサイクルクォータ達成を支援します。

- 2024年12月:Sidel Groupが中国でAI搭載品質システムと予知保全モジュールを組み込んだ8,500万米ドルのターンキーPETボトル契約を受注しました。

- 2024年11月:ProMach Inc.がドイツのカートニング企業Bradman Lakeを1億4,500万米ドルで買収し、欧州医薬品包装における存在感を強化しました。

世界の硬質包装機械市場レポートの範囲

| 充填・投与機 |

| ボトリング・キャッピングライン |

| カートニング・ケースパッキング機 |

| パレタイジング・デパレタイジング機器 |

| 検査・試験機器 |

| その他の機械タイプ(縦型製袋充填シール機、熱成形機など) |

| 食品 |

| 飲料 |

| 医薬品 |

| パーソナルケア・化粧品 |

| 家庭用・工業用化学品 |

| その他のエンドユーザー産業 |

| 全自動 |

| 半自動 |

| 手動・スタンドアロン |

| 硬質プラスチック |

| ガラス |

| 金属 |

| 板紙・段ボール |

| 複合材・その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 機械タイプ別 | 充填・投与機 | ||

| ボトリング・キャッピングライン | |||

| カートニング・ケースパッキング機 | |||

| パレタイジング・デパレタイジング機器 | |||

| 検査・試験機器 | |||

| その他の機械タイプ(縦型製袋充填シール機、熱成形機など) | |||

| エンドユーザー産業別 | 食品 | ||

| 飲料 | |||

| 医薬品 | |||

| パーソナルケア・化粧品 | |||

| 家庭用・工業用化学品 | |||

| その他のエンドユーザー産業 | |||

| 自動化レベル別 | 全自動 | ||

| 半自動 | |||

| 手動・スタンドアロン | |||

| 取り扱い包装材料別 | 硬質プラスチック | ||

| ガラス | |||

| 金属 | |||

| 板紙・段ボール | |||

| 複合材・その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

硬質包装機械市場の現在の価値はいくらですか?

硬質包装機械市場規模は2025年に400億9,100万米ドルであり、2030年までに536億7,000万米ドルに達すると予測されています。

硬質包装機器の需要をリードしている地域はどこですか?

アジア太平洋地域は2024年に収益の38.23%を占め、2030年にかけて年平均成長率7.23%で前進しています。

最も高い収益を生み出している機械タイプはどれですか?

充填・投与システムが2024年に22.01%のシェアで首位となっており、産業横断的な関連性によるものです。

医薬品包装機械がこれほど急速に成長している理由は何ですか?

バイオ医薬品の拡大と厳格化する無菌規則が、医薬品機械ラインの年平均成長率9.34%を牽引しています。

労働力不足はどのように技術採用に影響していますか?

労働力ギャップがエンドオブライン自動化を加速させ、回収期間を短縮するパレタイジングロボットと予知保全ツールへの投資を促しています。

最終更新日: