乳製品包装機械市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

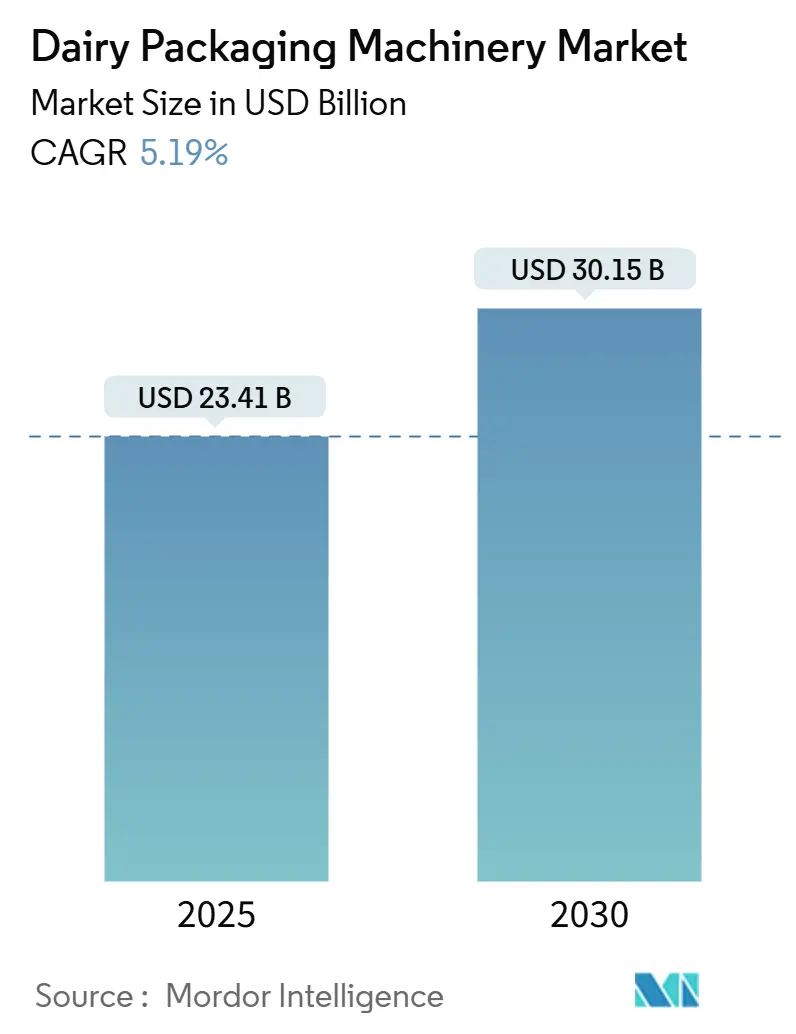

| 市場規模 (2025) | 23.41 十億米ドル |

| 市場規模 (2030) | 30.15 十億米ドル |

| 成長率 (2025 - 2030) | 5.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

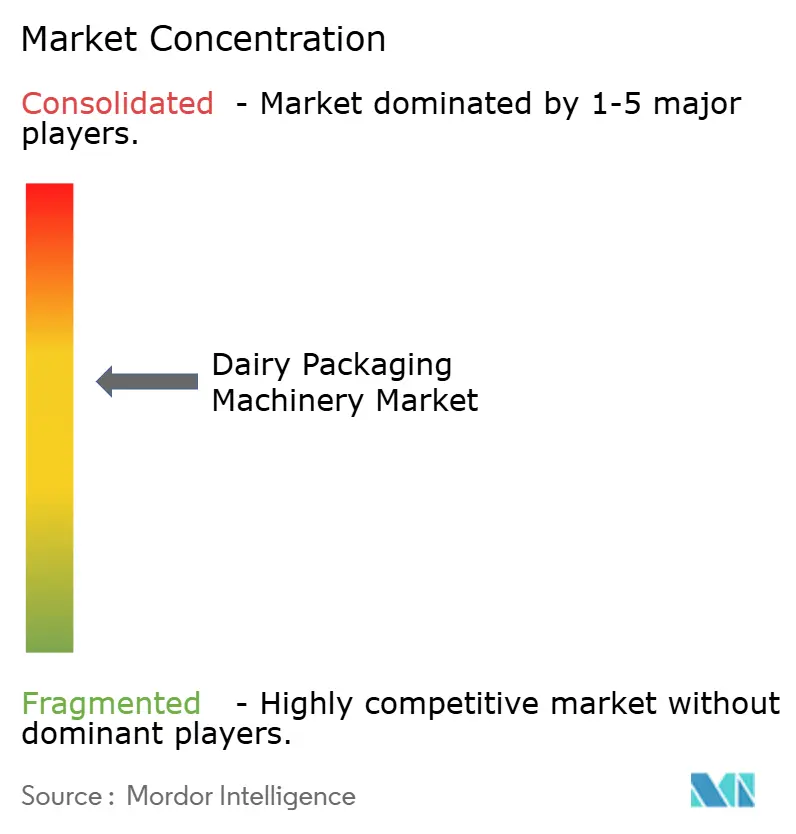

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳製品包装機械市場分析

乳製品包装機械市場規模は2025年に230億4,100万米ドルとなり、2030年までに301億5,000万米ドルに達すると予測されており、同期間中に5.19%のCAGRで成長します。この勢いは、ライン効率を高めながらグローバルなサステナビリティ要件に対応する、充填・シール・パレタイジングの統合ソリューションへの継続的な投資を反映しています。慢性的な労働力不足により、大規模工場では全自動システムが主要な役割を担うようになっており、一方でコストと生産能力のバランスを取る中堅加工業者には半自動の代替機が引き続き選ばれています。カートンとパウチの形式は需要を二分しており、液体牛乳ではカートンが堅調を維持する一方、健康志向の消費者に響く少量分割トレンドによりパウチが急増しています。欧州は成熟した製造エコシステムと厳格な廃棄物規制により最大の地域拠点であり続けており、アジア太平洋地域はコールドチェーンの拡大と一人当たり乳製品消費量の増加を背景に最もダイナミックな成長を遂げています。競争の激しさは中程度であり、大手ベンダーはM&Aを加速させて、フレキシブルフォーマット、デジタル印刷、リサイクル素材対応をポートフォリオに追加しています。

主要レポートのポイント

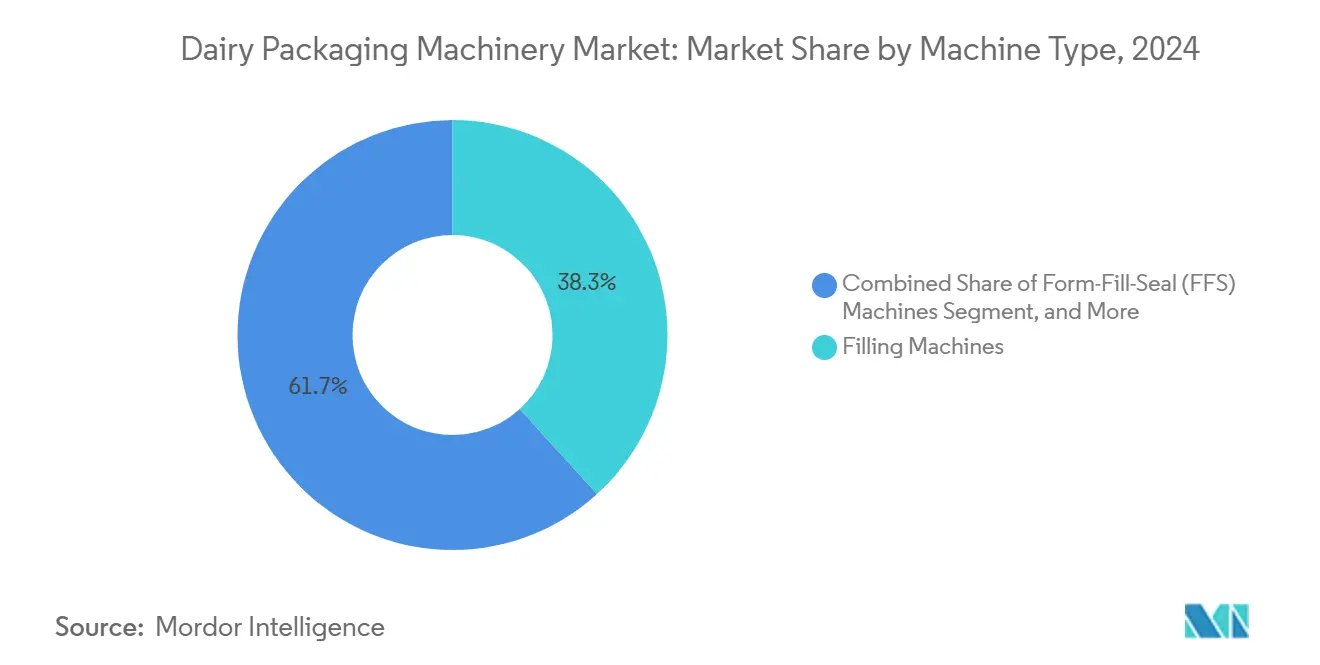

- 機械タイプ別では、充填機セグメントが2024年の乳製品包装機械市場シェアの38.26%を占めました。

- 包装タイプ別では、パウチ・サシェの乳製品包装機械市場規模は2025年~2030年の間に7.09%のCAGRで成長すると予測されています。

- 自動化レベル別では、全自動ラインセグメントが2024年の乳製品包装機械市場シェアの67.52%を占めました。

- 用途別では、ヨーグルト・発酵製品の乳製品包装機械市場規模は2025年~2030年の間に6.83%のCAGRで成長すると予測されています。

- 地域別では、欧州が2024年の乳製品包装機械市場シェアの29.48%を占めました。

グローバル乳製品包装機械市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 少量分割乳製品フォーマットへの需要増加 | +2.8% | 北米およびアジア太平洋地域で最も強い影響を持つグローバル | 中期(2~4年) |

| 乳製品セクターの労働力不足を補う自動化 | +3.2% | 欧州および北米で特に深刻なグローバル | 短期(2年以内) |

| 軽量パッケージを推進するサステナビリティ規制 | +2.1% | 欧州および北米が中心、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 新興市場におけるコールドチェーン物流の拡大 | +2.9% | アジア太平洋地域、中東・アフリカ、中南米 | 中期(2~4年) |

| SKU増殖を可能にするデジタル印刷 | +1.7% | 先進国市場が牽引するグローバル | 短期(2年以内) |

| 食品安全規制の強化 | +2.4% | コンプライアンスの時間軸が異なるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

少量分割乳製品フォーマットへの需要増加

都市部の消費者は、忙しいライフスタイルに対応した少量分割のヨーグルトカップ、牛乳ボトル、チーズスティックを好みます。2024年には全新規乳製品SKUの40%以上が少量分割タイプとなり、加工業者は少量でも精度を維持できる高速充填機への投資を促されています。包装業者は精密投与バルブとクイックチェンジオーバーツーリングを採用して、材料廃棄を最小化し稼働率を最大化しています。このトレンドはまた、軽量な一次包装を傷つけずに搬送するスマートコンベアの採用を高めています。機械メーカーはこの変化を活用して、下流のケースパッキングに送られる前にすべてのパックのシール完全性を検証する統合検査モジュールのアップセルを行っています。小売業者が品揃えを拡大するにつれ、乳製品包装機械市場はSKU増殖を支える定期的なアップグレードから長期的な安定性を得ています。

乳製品セクターの労働力不足を補う自動化

食品製造業の雇用は2024年に3.2%減少し、熟練オペレーターの欠員が包装現場での賃金インフレを引き起こしています。大手加工業者はケースパッキング、パレタイジング、二次シールにロボットを導入することで対応し、労働時間を最大60%削減しています。機械サプライヤーは、長時間のダウンタイムなしに既存ラインに後付けできるプラグアンドプレイ型協働ロボットへの需要増加を認識しています。一方、中小規模の乳業メーカーは、1レーンあたり3人ではなく1人のオペレーターで済む半自動充填機を採用しています。ベンダーのロードマップは現在、オペレーターの習熟期間を短縮する直感的なHMIとリモート診断を重視しています。乳製品包装機械市場は、高資本投資の全自動ソリューションとコストを抑えた半自動ラインという自動化スペクトルの両端から恩恵を受けています。

軽量パッケージを推進するサステナビリティ規制

欧州連合の2024年包装・包装廃棄物規制は、2030年までに30%のリサイクルプラスチック含有量を義務付け、段階的な軽量化目標を課しています。OEMはサーボ駆動の成形モジュールで対応し、トップロード強度を損なうことなく薄いゲージの使用を可能にしています。加工業者がリサイクルしやすいパックを求めたことで、2024年にはモノマテリアルソリューションへの関心が45%高まり、新しいフィルム化学に対応できる適応性の高いシールジョーと真空システムへの発注が増加しました。サプライヤーは応力負荷をシミュレートする設計ソフトウェアを強化し、顧客がツーリング投資を行う前に薄型化コンセプトを検証できるようにしています。これらの変化は、乳製品包装機械市場における材料節約型エンジニアリングのトレンドを強化しています。

新興市場におけるコールドチェーン物流の拡大

インドは2024年に冷蔵保管能力を3,750万メートルトンに増加させ、中国は冷蔵流通を下位都市に拡大しました。信頼性の高い冷蔵設備により、加工業者は腐敗することなく遠距離輸送できる無菌パックおよびESLパックを活用しています。フレーバー牛乳、ヨーグルト、プロバイオティクス飲料向けに常温保存可能なピローパウチを生産する横型FFS(フォーム・フィル・シール)ラインが支持を集めています。OEMはインラインUHTモジュールを統合し、加工と包装のフットプリントを圧縮するターンキーシステムを構築しています。東南アジアおよび中南米でコールドチェーンの普及が拡大するにつれ、乳製品包装機械市場は初回設備購入の新たな波を経験しており、これが設置済みベースの収益を増幅させています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な機械への高い初期設備投資 | -1.8% | 発展途上市場で最も顕著なグローバル | 短期(2年以内) |

| ステンレス鋼および樹脂価格の変動 | -1.4% | 地域的なサプライチェーンの変動を伴うグローバル | 短期(2年以内) |

| 発展途上地域における熟練オペレーター不足 | -1.1% | アジア太平洋地域、中東・アフリカ、中南米 | 中期(2~4年) |

| 複雑なマルチフォーマットラインによる機械ダウンタイム | -0.9% | 大量生産オペレーションに影響するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度な機械への高い初期設備投資

ターンキー無菌充填機のコストは1,000万米ドルに達することがあり、中規模乳業メーカーの約4年分のキャッシュフローに相当します。2024年には加工業者の34%が予算上の制約を理由にアップグレードを延期しました。資金調達のギャップが、段階的に生産能力を拡大できるモジュール式機械への需要を促進しています。ベンダーはメンテナンスとソフトウェアアップデートをバンドルしたサブスクリプション型所有モデルを導入し、支出曲線を平準化しています。このようなモデルは導入を容易にする一方で、販売サイクルを長引かせ、資本制約のある地域における乳製品包装機械市場の成長を若干抑制しています。

ステンレス鋼および樹脂価格の変動

ニッケルの供給混乱により、2024年にはステンレス鋼価格が最大20%変動しました。同様に、原料不足によりポリエチレンのスポット価格が急騰し、機械見積もりにおける材料サーチャージが増加しました。大手OEMは複数年の供給契約でリスクをヘッジしていますが、中小メーカーはサーチャージを購入者に転嫁せざるを得ず、プロジェクトコストが膨らんでいます。加工業者は入札有効期間の延長、指数連動価格の交渉、購入決定の延期で対応しており、乳製品包装機械市場の近期加速を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:統合化がFFS(フォーム・フィル・シール)の勢いを加速

充填機は2024年の乳製品包装機械市場において最大の38.26%のシェアを占め、液体牛乳、ヨーグルト、クリームにわたる不可欠性を反映しています。これらの機械は1時間あたり40,000パックを超えることができる高速ラインの大半を支えており、ノズルアップグレードとCIPシステムの改修に対する安定した需要を維持しています。対照的に、フォーム・フィル・シールユニットは成形・投与・シールを単一のシャーシに統合してフロアスペースのニーズを削減するため、6.55%のCAGRで最も速く拡大しています。FFS(フォーム・フィル・シール)ソリューションの乳製品包装機械市場規模は2025年のX十億米ドルから2030年までにY十億米ドルに増加すると予測されており、単一ベンダー統合に対する加工業者の意欲を示しています。横型はスティックパックとピローパウチを対象とし、縦型はシュレッドチーズと粉乳を主に担っています。ロボティクスがFFS排出ステーションに直接組み込まれるようになり、下流のバッファリングが合理化され、コスト意識の高いオペレーターにとってさらに魅力的な技術となっています。

シール、包装、カートニングモジュールは依然として重要ですが、共通のライン制御プラットフォームに接続するプラグインブロックへと進化しています。パレタイザーはエンドオブアームツーリングを装備するようになり、クレートとシュリンク包装バンドルの切り替えを5分以内に行えるようになり、複数のSKUを扱う工場での稼働率を守っています。PETヨーグルトボトル用ストレッチブロー成形機などのニッチな機械は安定しているが控えめな収益をもたらし、特化したアプリケーション専門知識を通じて乳製品包装機械市場全体を豊かにしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:フレキシブルフォーマットが加速

カートンは2024年に41.49%のシェアを維持し、無菌完全性が重要なUHT牛乳での定着した使用に支えられています。再生可能な繊維含有量は小売エコスコアと一致しており、競合他社の台頭にもかかわらず量を維持するのに役立っています。しかし、パウチとサシェは7.09%のCAGRを記録しており、乳製品包装機械市場において最も速い増分成長を示しています。パウチは硬質ボトルと比べて材料使用量が25%少なく、1リットルあたりのコストが精査される新興経済圏で強く響いています。Amulのような加工業者は学齢期の消費者をターゲットにチョコレートミルク用スティックパックを展開し、Milky Mistは飲むヨーグルト用ドイパックを使用しています。これらの変化により、1時間以内に90mLと200mLの充填量を切り替えられるダイカット交換キットを備えたマルチレーン横型FFS(フォーム・フィル・シール)システムへの需要が高まっています。

ボトルラインは、2024年に発表されたSidelのPET軽量化15%突破に支えられ、プレミアムフレーバー牛乳とプロバイオティクスショットの中心であり続けています。カップとタブのフォーマットはスプーンで食べるヨーグルトとデザートに対応しており、サーボ駆動のデネスターは現在4列ツーリングを可能にし、フットプリントを拡大せずにスループットを向上させています。チーズ用の特殊真空スキンパックは高い酸素バリアを必要とし、インラインガスフラッシングを備えた熱成形機を必要とします。これらの多様なニーズが技術の多様性を促進し、乳製品包装機械市場の包括的な範囲を強化しています。

自動化レベル別:二極化する需要

全自動ラインは2024年の設置台数の67.52%を占めました。充填機、シール機、ケースパッカーを閉ループデータ環境に統合し、障害が拡大する前に技術者に警告します。クラウドダッシュボードにより、ラインマネージャーは複数拠点にわたるOEE(総合設備効率)を監視できます。これは多国籍乳業メーカーが重視する機能であり、乳製品包装機械市場における平均販売価格を支える高付加価値プレミアムを守っています。

半自動構成は、加工業者が手動から機械化オペレーションに移行している東南アジアおよびサブサハラアフリカを中心に6.26%のCAGRで成長しています。これらのユニットは通常、手動蓋付けと組み合わせた容積式充填機で構成され、完全自動化と比較して設備投資ニーズを40%削減します。OEMは現在アップグレードキットを提供しており、工場が後からロボットピックアンドプレイス機能を追加できるようにし、購入決定を将来に備えたものにしています。この二極化した軌跡は、乳製品包装機械市場が幅広い成熟度レベルに対応し、景気循環的な変動を最小化していることを確認しています。

用途別:ヨーグルトがイノベーションを促進

牛乳は2024年に収益の31.71%を占め、乳製品包装機械市場のアンカーカテゴリーであり続け、大量充填機とカートンクローザーへの安定した受注を維持しています。充填機の摩耗に伴う更新プロジェクトは7年ごとに循環し、OEMの基本収益を保証しています。しかし、ヨーグルトは消化器系健康の訴求と贅沢なデザートとのクロスオーバーに牽引され、6.83%のCAGRで最も速く拡大しています。80gのプロテインショットから150gのギリシャヨーグルトまでの少量カップは、リム径を素早く交換できるアジャイルなツーリングを必要とします。デュアル投与ヘッドを備えた機械は現在、フルーツピューレをヨーグルトにインラインで渦巻き状に混ぜ込み、事前混合ステップを排除してスループットを向上させています。この複雑さはOEMのアフターマーケット部品収益を高めており、これは乳製品包装機械市場の規模への見落とされがちだが重要な貢献要因です。

チーズ機械の受注は可変ローフサイズを成形する真空熱成形機に集中しており、バターはプレミアムなブリック外観を提供するホイル包装ラインを必要とします。アイスクリームカップは、ソースを滲ませることなくマーブリングできる間欠式充填機を活用しています。ケフィアやラッシーなどの特殊乳製品は消泡ノズルを備えた衛生的なピストン充填機を使用しており、微妙な製品レオロジーが乳製品包装機械市場における機械選択に影響を与えることを示しています。

地域分析

欧州は2024年のグローバル売上の29.48%を占め、主にドイツとイタリアの機械メーカーが大陸全体にターンキーラインを供給していることが主な要因です。EUのエコデザイン規則はリサイクルPET対応機器の採用を加速させ、加工業者はリサイクルフレーク汚染物質を識別できるX線ユニットへのレガシー金属探知機の交換を余儀なくされています。フランスと英国はロボット対応ケースパッカーでヨーグルトラインの近代化を続けており、北欧諸国は低発泡充填技術を必要とする植物性乳製品に投資しています。東欧の加工業者はEU資金の自動化補助金を活用し、乳製品包装機械市場を支える堅固な更新パイプラインを維持しています。

アジア太平洋地域は2030年までに7.36%のCAGRを記録すると予測されており、全地域の中で最も速い成長率です。中国の乳業グループは農村部への浸透戦略の一環として1時間あたり48,000パックに達する無菌ブリックラインを追加しており、インドの協同組合は段階的に拡張できるモジュール式パウチ充填機を発注しています。インドネシアとベトナム全体でのコールドチェーンの拡大がESLボトル充填機への新たな需要を生み出しています。同時に、地元OEMが台頭していますが、グローバルサプライヤーは実証済みの無菌バリデーションとグローバルサービス部品で優位性を維持しています。これらのダイナミクスが乳製品包装機械市場規模におけるアジアのシェアを年々高めています。

北米は労働力節約型ロボティクスとデジタル印刷の後付けに牽引されて安定した成長を示しています。米国の加工業者はFDAの進化するトレーサビリティ規則を満たすインライン検査にプレミアムを支払い、既存工場でのアップグレードを促進しています。メキシコは輸出志向の乳業メーカーが米国認証を求める中、ケースエレクティングロボットへの関心が高まっています。ブラジルが牽引する南米では、国内ブランドが近代的な小売に参入するにつれてチーズ包装の段階的な機械化が進んでいます。中東・アフリカでは、政府が牛乳の自給自足を補助する地域で高成長のポケットが見られ、エントリーレベルの充填機の購入を触媒しています。全体として、地理的多様化が乳製品包装機械市場における集中リスクを軽減しています。

競合状況

業界の集中度は中程度であり、上位5社のKrones AG、Sidel Group、Syntegon Technology、GEA Group、Tetra Pakがグローバル収益の約45%を占めています。各社は中核となる充填の専門知識と買収によるボルトオンを組み合わせ、フレキシブルフォーマットの提供を拡大しています。Kronesの2024年のNeostarpack買収はパウチポートフォリオを強化し、SidelはPETを15%削減するボトル軽量化技術を強調しました。Syntegonはリサイクルペット対応ラインを発表し、EU PPWR(包装・包装廃棄物規制)コンプライアンスを正面から狙っています。

GEAは中国工場を40%拡張し、同地域でのリードタイムを短縮しました。Tetra Pakは閉ループカートンリサイクルの研究開発に2億1,800万米ドルを投資し、エンドツーエンドのエコシステムをさらに深化させました。中堅プレーヤーは地域密着性とItalianpackのカートナーのようなニッチ特化を活用して、工場固有の受注を確保しています。競争上の差別化は現在、機械を取り巻くデジタルツイン、OEE分析、サステナビリティコンサルティングを軸に展開しています。加工業者がグローバルに統合するにつれ、マルチサイト標準化と予知保全プラットフォームを提供するベンダーが乳製品包装機械市場内でシェアを強化する態勢にあります。

シール検証用スマートセンサーやAI駆動のライン最適化を対象とするスタートアップは、そのようなモジュールを組み込んでサービス収益を拡大しようとする積極的なOEMパートナーを見つけています。コモディティ化したエンドオブライン機器では価格競争が激化しており、プロバイダーは延長保証のバンドルを促されています。全体として、競争は建設的であり、乳製品包装機械市場全体でマージンを侵食する価格競争を引き起こすことなくイノベーションを促進しています。

乳製品包装機械産業のリーダー企業

Krones AG

Sidel Group

SIG Combibloc Group AG

IMA Industria Macchine Automatiche S.p.A.

GEA Group AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Krones AGはNeostarpackを8,500万ユーロ(9,260万米ドル)で買収し、パウチとサシェの能力を拡大しました。

- 2024年9月:Syntegon Technologyは100%リサイクルPETを処理できるサステナブルラインを発表しました。

- 2024年8月:ProMachはHMC Productsを4,500万米ドルで買収し、乳製品における横型FFS(フォーム・フィル・シール)のカバレッジを強化しました。

- 2024年5月:Tetra Pakはリサイクル技術に2億ユーロ(2億1,800万米ドル)の投資を発表しました。

グローバル乳製品包装機械市場レポートの範囲

| 充填機 |

| フォーム・フィル・シール(FFS)機 |

| シール機 |

| 包装機 |

| カートニングおよびケースパッキングシステム |

| パレタイジング機 |

| その他の機械タイプ |

| カートン |

| ボトル |

| パウチとサシェ |

| カップとタブ |

| その他の包装タイプ |

| 全自動 |

| 半自動 |

| 牛乳 |

| チーズ |

| ヨーグルトと発酵製品 |

| バターとスプレッド |

| アイスクリームと冷凍デザート |

| その他の用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 機械タイプ別 | 充填機 | ||

| フォーム・フィル・シール(FFS)機 | |||

| シール機 | |||

| 包装機 | |||

| カートニングおよびケースパッキングシステム | |||

| パレタイジング機 | |||

| その他の機械タイプ | |||

| 包装タイプ別 | カートン | ||

| ボトル | |||

| パウチとサシェ | |||

| カップとタブ | |||

| その他の包装タイプ | |||

| 自動化レベル別 | 全自動 | ||

| 半自動 | |||

| 用途別 | 牛乳 | ||

| チーズ | |||

| ヨーグルトと発酵製品 | |||

| バターとスプレッド | |||

| アイスクリームと冷凍デザート | |||

| その他の用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年の乳製品包装機械市場の規模はどのくらいですか?

230億4,100万米ドルと評価されており、2030年までに301億5,000万米ドルに達すると予測されています。

現在の需要をリードしている機器セグメントはどれですか?

充填機は液体および発酵乳製品ラインにわたる普遍的な役割により、最大の38.26%の収益シェアを占めています。

パウチがカートンよりも速く成長しているのはなぜですか?

パウチは材料使用量が25%少なく、少量分割トレンドと一致しており、新興市場でのコスト効率の高い流通を可能にします。

最も速く拡大している地域はどこですか?

アジア太平洋地域はコールドチェーンインフラのアップグレードと乳製品消費の増加を背景に、2030年までに7.36%のCAGRを記録すると予測されています。

労働力不足は機械購入にどのような影響を与えていますか?

工場はオペレーターの人数を最大60%削減する全自動ラインとロボティクスに多額の投資を行っています。

サステナビリティ規制はどのような役割を果たしていますか?

リサイクル含有量と軽量化を義務付けるEUおよび北米の規制が、薄型モノマテリアルパックを処理できる機械への需要を誘導しています。

最終更新日: