包装機械の改造およびアップグレード市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 9.45 十億米ドル |

| 市場規模 (2030) | 13.34 十億米ドル |

| 成長率 (2025 - 2030) | 7.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる包装機械の改造およびアップグレード市場分析

包装機械の改造およびアップグレード市場規模は2025年に94億5,000万米ドルに達し、2030年までに年平均成長率7.14%で133億4,000万米ドルに拡大する見込みです。成長は三つの柱に支えられています。すなわち、老朽化した産業資産、強化される規制監督、そして設備の全面更新を先送りするデジタル効率化の追求です。製造業者はモジュール式アップグレードを、設備総合効率の向上、投資回収期間の短縮、カーボンフットプリントの削減への道筋として捉えるようになっています。アジア太平洋地域が最大の地域シェアを占め、導入ペースをリードしており、制御システムアップグレードを中心としたサービス提供が最も急速に拡大しています。全地域において、ライン停止時間を最小化する改造プロバイダーが決定的な優位性を獲得しています。計画外の停止は1時間あたり最大5万米ドルのコストを製造業者に生じさせる可能性があり、操業継続性が主要な購買基準となっているためです。[1]国際包装研究機関協会、「世界の包装設備年齢分析2024」、IAPRI.ORG

レポートの主要ポイント

- 機械タイプ別では、充填機セグメントが2024年の包装機械の改造およびアップグレード市場シェアの27.67%を占めました。

- サービスタイプ別では、制御システムアップグレードの包装機械の改造およびアップグレード市場規模は2025年~2030年の間に年平均成長率8.78%で成長する見込みです。

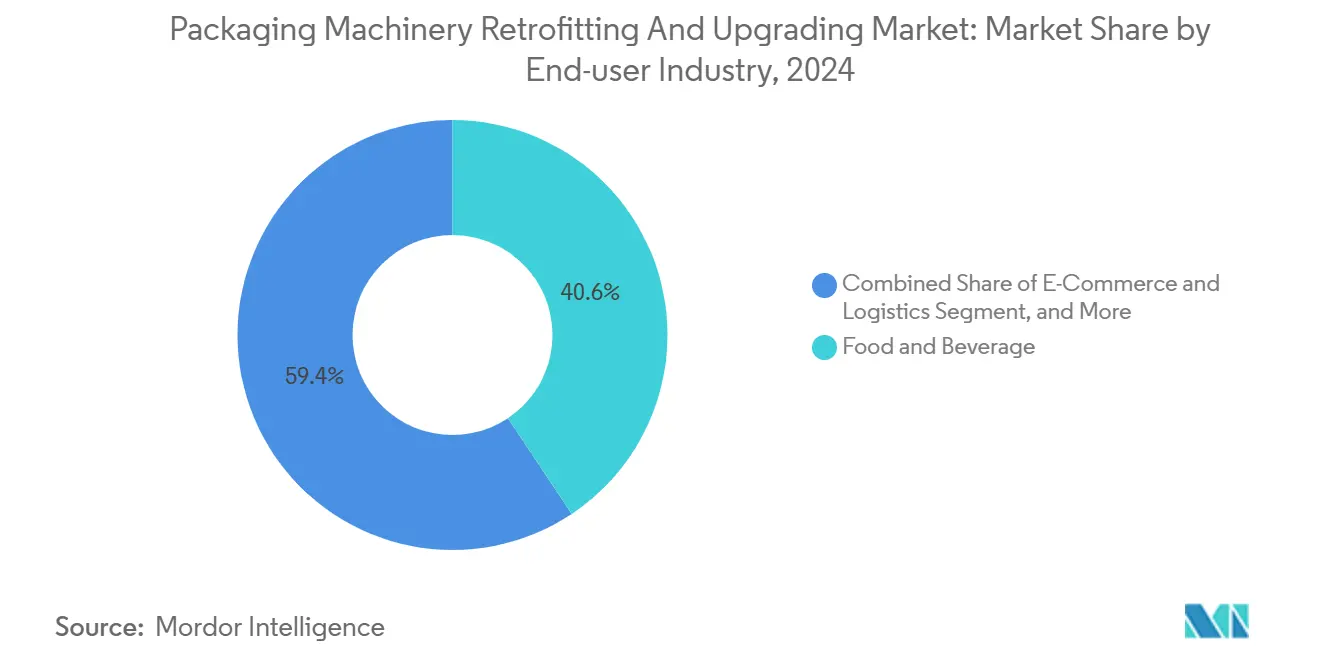

- エンドユーザー産業別では、食品・飲料アプリケーションセグメントが2024年の包装機械の改造およびアップグレード市場シェアの40.64%を占めました。

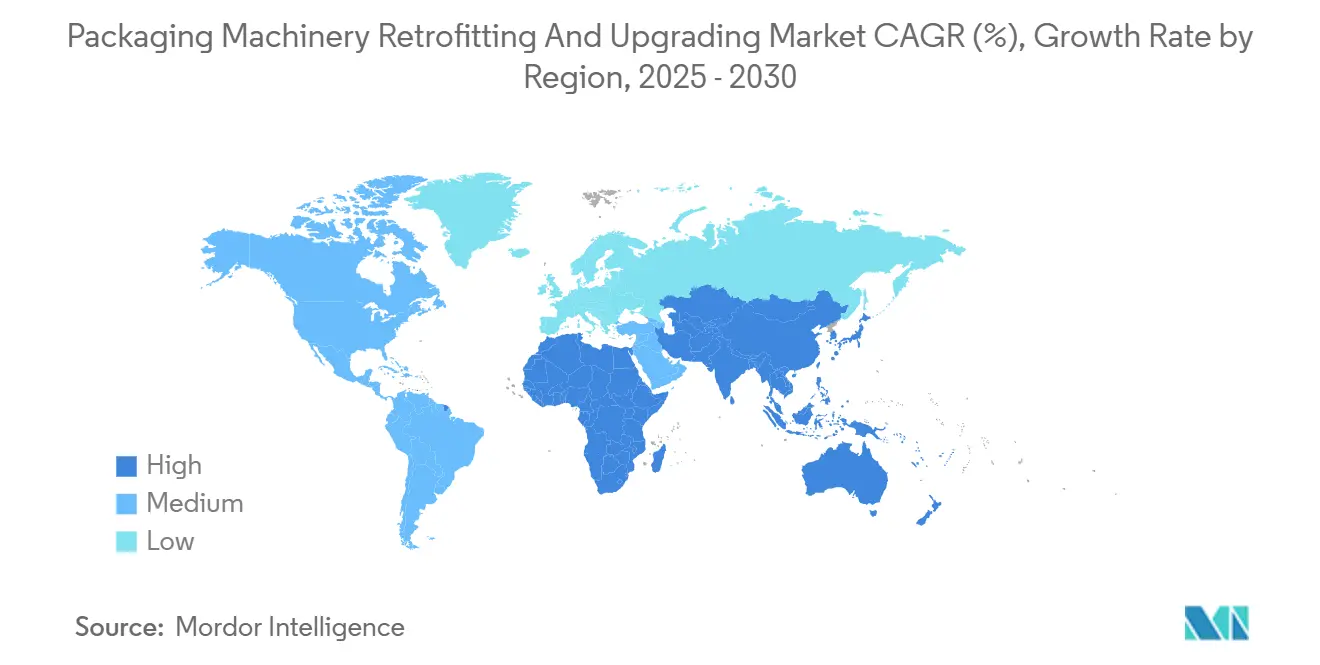

- 地域別では、アジア太平洋地域の包装機械の改造およびアップグレード市場規模は2025年~2030年の間に年平均成長率9.28%で成長する見込みです。

世界の包装機械の改造およびアップグレード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の包装ラインの老朽化した設置基盤 | +1.8% | 世界規模、北米および欧州に集中 | 中期(2~4年) |

| 工場におけるエネルギー効率向上への需要 | +1.2% | 世界規模、EUおよび北米で最も強い | 長期(4年以上) |

| より厳格な食品安全規制への準拠 | +1.0% | 世界規模、FDAおよびEU規制圏が主導 | 短期(2年以内) |

| アップグレードサイクルを加速するモジュール式改造キット | +0.9% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2~4年) |

| インダストリー4.0に向けた政府の脱炭素化インセンティブ | +0.7% | EU、北米、一部のアジア太平洋市場 | 長期(4年以上) |

| AIを活用した予知保全改造 | +0.6% | 世界規模、先進国市場での早期導入 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界の包装ラインの老朽化した設置基盤

現在稼働中の包装ラインの多くは平均12~15年の稼働年数を有しており、推奨される近代化の閾値を超え、改修候補の大きなプールを形成しています。欧州では、多くの食品工場の設備が約18年前のものであり、北米の医薬品ラインも同様の年代水準を示しています。改造により、新機械の性能の70~80%をコストの60~70%で実現できるため、全面更新に対して財務的に魅力的な代替手段となっています。アップグレードを先送りすると毎年15~20%の操業効率が低下するため、ライン所有者は近代化を不可避と見なすようになっています。設備投資予算が逼迫する中、生産を停止せずに段階的に実施できる改造パッケージが支持を集めています。

工場におけるエネルギー効率向上への需要

エネルギーは現在、包装工場の操業費用の8~12%を占めており、特に欧州では2030年までに32.5%削減を目標とするエネルギー効率指令の下、他のコスト項目よりも速いペースで上昇しています。サーボモーターの改造と可変周波数ドライブにより、空圧システムと比較して電力使用量を最大30%削減できる一方、アップグレードされた熱回収ループは熱損失を大幅に低減します。EU内の多くの電力会社もキロワット削減目標に連動した料金体系を採用しており、コンプライアンスは環境面と財務面の両方で必要不可欠となっています。複数のEU加盟国では、対象プロジェクトに税額控除や低利融資が提供されており、導入が加速しています。機械的改善とデジタル電力管理ソフトウェアを組み合わせた施設は、通常2年以内に投資を回収でき、この期間はCFOの投資回収期待と合致しています。

より厳格な食品安全規制への準拠

米国における食品安全近代化法の施行は2024年に加速し、トレーサビリティ、衛生設計、および自動洗浄バリデーションに関する要件が強化されました。欧州連合およびカナダでも同様の動きがあり、加工業者は旧型機械に高度なセンサー、ステンレス鋼製接触部品、およびデータロギングモジュールを後付けすることを余儀なくされています。コンプライアンス違反は1件あたり200万~500万米ドルの罰則を招く可能性があります。その結果、迅速に設置できる衛生キットや監査報告を自動化するソフトウェアへの需要が急増しています。ターンキー型バリデーション文書を提供する設備ベンダーは、アップグレード後のライン再認定に要する時間を短縮することで商業的優位性を獲得しています。

AIを活用した予知保全改造

機械学習アルゴリズムにより、振動、温度、電力シグネチャを分析することで、数週間前に設備故障を予測することが可能になっています。Siemens AGは2024年に改造された充填・キャッピングラインにMindSphere IoTスイートを導入した後、計画外停止が45%減少したと報告しています。[2]Siemens AG、「MindSphere IoTプラットフォームパフォーマンスレポート2024」、SIEMENS.COM 予備部品在庫の削減、保全作業時間の短縮、緊急呼び出しの減少により、12~18ヶ月以内に投資が回収されます。技術者がアナリティクスダッシュボードを解釈し、それに応じて保全スケジュールを調整する必要があるため、適切なスタッフトレーニングが依然として主要な障壁となっています。ベンダーはクラウドサブスクリプション、エッジハードウェア、および技術トレーニングを単一の月額料金にパッケージ化するケースが増えており、予算管理を簡素化し参入障壁を低下させています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な改造に対する高い初期資本支出 | -1.4% | 世界規模、新興市場で深刻 | 短期(2年以内) |

| ライン転換中の停止リスク | -1.1% | 世界規模、連続生産において重大 | 短期(2年以内) |

| 改造技術者の不足 | -0.8% | 世界規模、北米および欧州で深刻 | 中期(2~4年) |

| 制御システムアップグレードにおけるサイバーセキュリティへの懸念 | -0.6% | 世界規模、重要産業で高まっている | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

複雑な改造に対する高い初期資本支出

全面改造はライン1本あたり50万~300万米ドルのコストがかかり、中小企業にとっては大きな負担となります。分解作業中に予期せぬ作業範囲の拡大が生じ、予算が20~30%膨らむことも珍しくありません。金利が高く信用へのアクセスが限られている新興市場では、資金調達のギャップが顕著です。従来の設備リースは新規購入向けであり、アップグレードサービスには対応していないため、製造業者は不利な条件の短期運転資金融資に頼らざるを得ません。資本面のハードルはまた、複数ラインのプロジェクトを遅延させ、企業は1セルずつ近代化を進めることを余儀なくされ、投資回収期間が延長されます。成果連動型契約や節約分に応じた支払いモデルを導入する改造サプライヤーが差別化を図り始めています。

改造技術者の不足

2024年末時点で、改造に特化した技術者の求人が世界全体で約4万件空席のままとなっており、北米と欧州で最も深刻なボトルネックが生じています。これらの専門家は、レガシー機械の知識と現代のロボティクス、PLCプログラミング、サイバーセキュリティのベストプラクティスを融合させる必要があり、従来の職業訓練プログラムでは教えられていない組み合わせです。複雑なライン転換の待機時間は6ヶ月を超えることもあり、残業が積み重なりスケジュールが遅延することでプロジェクトコストが15~25%増加します。業界団体は加速カリキュラムへの資金提供で対応していますが、卒業生数は依然として需要に追いついていません。類似のデジタルスキルに対してより高い給与上限を提示するハイテク分野からの積極的な採用活動により、人材の定着はさらに困難になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:充填機の優位性とパレタイジングシステムの台頭

充填セグメントは2024年も最大規模を維持し、包装機械の改造およびアップグレード市場規模の27.67%を占めました。食品加工業者と製薬企業は充填機のアップグレードを優先しています。新型の計量バルブと衛生シールにより、より厳格な安全基準への準拠が容易になるためです。また、ニュートラシューティカルスタートアップやクラフト飲料ブランドにとって優先事項である、大規模な段取り替え停止なしに小ロット製品ラインに対応できるマルチフォーマット充填機への需要も高まっています。改造されたフォーム・フィル・シールシステムは、リアルタイムでシールのずれを排除するビジョンセンサーをますます統合しており、材料廃棄とリコールを抑制しています。

他のどの機械タイプよりも速く成長しているパレタイザーは、2030年までに年平均成長率9.64%を記録する見込みです。Eコマースのフルフィルメントセンターは、急増する小包スループットを吸収し、倉庫の労働力不足を補うためにロボットパレタイザーに依存しています。これらのロボットは手動の持ち上げ作業を自動化することで職場での負傷を減らし、ライン末端の高速自動化によりサイクルタイムを短縮します。したがって、パレタイザーが占める包装機械の改造およびアップグレード市場シェアは、配送ハブがオーダーに合わせたケーススタッキングが可能なモジュール式ロボットセルを優先するにつれて拡大する見込みです。コンベヤーレイアウトを変更せずに従来のインラインパレタイザーに協働ロボットを統合できる改造キットが、さらに導入を加速させています。

サービスタイプ別:機械的改造がシェアを維持しながら制御システムが前進

機械的改造は2024年の包装機械の改造およびアップグレード市場シェアの31.78%を占め、モーター交換、ガイドレール調整、精密部品交換により8~12年の耐用年数を追加できるため、依然として重要な位置を占めています。しかし、製造業者がサイバーセキュリティ層、産業用イーサネット接続、リアルタイム分析の組み込みを急ぐ中、制御システムアップグレードカテゴリーが年平均成長率8.78%で最も速く成長しています。最新のPLCとHMIにより、現地技術者の訪問を大幅に削減するリモートサービスが可能となり、多国籍工場ネットワークで特に重宝されています。

AIによるインライン最適化、デジタルツイン、レシピ管理システムなどのソフトウェア中心の機能強化は、設備総合効率を15~25%向上させ、地理的に分散したサイト間でのパフォーマンスの標準化を支援します。エネルギー効率サービスは、政府の補助金がサーボ変換と力率改善に充てられる地域で注目を集めています。一方、安全・コンプライアンス改造パッケージは、ビジョン検査、自動排除機構、監査対応文書をバンドルし、FDAまたはEMAのバリデーションサイクルを簡素化します。したがって、サービスに紐づく包装機械の改造およびアップグレード市場規模は、汎用部品交換から、オペレーショナルテクノロジーと情報技術を融合したコンサルティング型サービスへとシフトしています。

エンドユーザー産業別:消費者需要のピークと物流の勢い

食品・飲料加工業者は2024年の包装機械の改造およびアップグレード市場規模の40.64%を占めました。衛生アップグレードとアレルゲン管理機能が不可欠であるためです。加工業者は監査対応を維持するため、ステンレス鋼製接触ゾーン、自動定置洗浄サブシステム、デジタルトレーサビリティへの移行を進めています。オムニチャネル食料品フォーマットと個食利便性に対応するマルチパック柔軟性への需要も引き続き拡大しています。

Eコマースと物流は最も成長の速いエンドユーザーセクターであり、2030年までの年平均成長率は9.15%と予測されています。フルフィルメントセンターは、厳しい出荷締め切り時間を満たすために、迅速なオンデマンド箱組み立て、スマートラベリング、ロボットパレタイジングを必要としています。既存設備に寸法スキャナーとバリアブルデータプリンターを後付けすることで、運送業者は空隙充填材を最小化し、容積重量による送料ペナルティを回避できます。ラストマイル配送のイノベーションが普及するにつれ、小包ハブはルート最適化ソフトウェアと統合できるアップグレードパッケージを求めており、包装機械の改造およびアップグレード市場の将来需要を強固なものにしています。

地域分析

アジア太平洋地域は2024年の包装機械の改造およびアップグレード市場シェアの35.61%を占め、2024年から2030年にかけて最高の年平均成長率9.28%を記録する見込みです。中国の「中国製造2025」プログラムは、スマート製造補助金として1兆400億人民元(1,500億米ドル)を充当し、工場がレガシーラインにセンサーと自動化を追加することを後押ししています。[3]中国国務院、「中国製造2025進捗報告」、GOV.CN インドの生産連動インセンティブ制度は、医薬品および食品加工のアップグレードに730億インドルピー(8億7,700万米ドル)を投入しています。東南アジアの輸出業者は、輸入地域が課す厳格な食品安全基準を満たすために迅速に適応しており、タイ、ベトナム、インドネシアの生産者の間で堅調な需要が持続しています。競争力のある地域エンジニアリング人件費へのアクセスが、実装タイムラインをさらに短縮しています。

北米と欧州は、最適寿命をはるかに超えて老朽化した設置設備の成熟したコアを形成しています。欧州の加工業者は2024年にEUグリーンディールの要件を満たし、上昇する電力価格に対抗するため、改造プロジェクトに28億ユーロ(31億米ドル)を投資しました。FDAによる適正製造基準の執行強化も、米国とカナダ全体で19億米ドルの医薬品包装アップグレードを引き起こしました。熟練労働力の縮小が、安全プロファイルを向上させ希少な技術者への依存を低減する自動化重視の改造の導入を促進しています。

南米、中東、アフリカは現在のシェアは低いものの、輸出志向のニッチ分野で近代化が加速しています。ブラジルの食品セクターだけで2024年に輸出認証取得のために21億レアル(4億2,000万米ドル)を投資し、メキシコのマキラドーラ工場は米国小売業者の仕様に合わせて改造を進めています。湾岸諸国の医薬品包装業者はハラール認証と温度管理物流を追求しており、コールドチェーンセンサーを組み込んだ改造キットへの需要を高めています。南アフリカとナイジェリアはアフリカ大陸における早期採用者として機能していますが、資金調達の障壁が他地域での広範な普及を遅らせています。全体として、地域別の導入状況は経済規模だけでなく、貿易アクセスへの志向と政府インセンティブに密接に対応しています。

競合環境

市場は中程度に分散しており、単一のプレーヤーが収益の二桁シェアを超えることはありません。Syntegon Technology、Krones AG、GEA Groupなどのグローバルな設備メーカーは、長年にわたる設備設置実績を活かし、ハードウェア、ソフトウェア、ライフサイクルサービスをバンドルした包括的なアップグレード契約を提供しています。改造収益は現在、売上構成の25~35%を占めており、5年前の20%未満から上昇しています。リーダーシップを定義するのは機械的優位性ではなく、デジタル統合能力であり、クラウド対応アナリティクスプラットフォームと検証済みサイバーセキュリティフレームワークを持つ企業がリピートビジネスを確保しています。

中堅の競合他社は、医薬品シリアライゼーション、持続可能な素材改造、Eコマースハブ向けの柔軟なパレタイジングセルなどの高成長ニッチに注力することで差別化を図っています。予知保全、ビジョンガイドロボティクス、デジタルツインに関する特許活動は2024年に23%増加しました。独立系サービスプロバイダーは、特に新興アジアとラテンアメリカにおいて設備メーカーのカバレッジが薄い地域のギャップを埋めていますが、規模の制約に直面しています。

2024年の戦略的動向は、サービス中心の価値提案へのシフトを裏付けています。Syntegonは設置プロセス中も生産を維持する段階的アップグレードプログラムを展開しました。Kronesはデジタルツインサポートを拡充するため、地域センターに4,500万ユーロ(5,000万米ドル)を投資しました。GEAによる制御システム専門企業の買収はソフトウェア陣容を強化し、SidelとMicrosoftのパートナーシップはAzure IoTを改造パッケージに統合しています。Barry-Wehmillerが中堅製造業者向けの改造専用融資商品を立ち上げるなど、資金調達面でのイノベーションも表面化しています。これらの動きは総じて、長期的な顧客関係を育むデータ駆動型サービスへの業界のシフトを示しています。

包装機械の改造およびアップグレード産業のリーダー企業

Syntegon Technology GmbH

Krones AG

Sidel Group

GEA Group AG

Ishida Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:GEA Groupがクラウドネイティブの改造監視スイートを発表し、2025年第3四半期にグローバル展開を予定。

- 2024年10月:Syntegon Technologyが医薬品包装ラインを対象とした包括的な改造プログラムを開始し、シリアライゼーションコンプライアンスのためのモジュール式アップグレードを提供。

- 2024年9月:Krones AGがアジア太平洋地域に新たなハブを設置し、改造サービスネットワークを4,500万ユーロ(5,000万米ドル)規模で拡張すると発表。

- 2024年8月:GEA Groupが食品安全アップグレード能力を強化するため、制御システム専門企業の買収を完了。

世界の包装機械の改造およびアップグレード市場レポートの調査範囲

| 充填機 |

| ラッピング・バンドル機 |

| ラベリング機 |

| フォーム・フィル・シール機 |

| カートニングおよびケースパッキング機 |

| パレタイジング機 |

| その他の機械タイプ |

| 機械的改造 |

| ソフトウェアおよびオートメーションアップグレード |

| エネルギー効率改造 |

| 安全・コンプライアンスアップグレード |

| 制御システムアップグレード |

| その他のサービスタイプ |

| 食品・飲料 |

| 医薬品 |

| 化粧品・パーソナルケア |

| 消費財 |

| Eコマースおよび物流 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 機械タイプ別 | 充填機 | ||

| ラッピング・バンドル機 | |||

| ラベリング機 | |||

| フォーム・フィル・シール機 | |||

| カートニングおよびケースパッキング機 | |||

| パレタイジング機 | |||

| その他の機械タイプ | |||

| サービスタイプ別 | 機械的改造 | ||

| ソフトウェアおよびオートメーションアップグレード | |||

| エネルギー効率改造 | |||

| 安全・コンプライアンスアップグレード | |||

| 制御システムアップグレード | |||

| その他のサービスタイプ | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 医薬品 | |||

| 化粧品・パーソナルケア | |||

| 消費財 | |||

| Eコマースおよび物流 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

世界の包装機械の改造およびアップグレード市場の現在の規模はどのくらいですか?

市場は2025年に94億5,000万米ドルに達し、2030年までに133億4,000万米ドルに拡大する見込みです。

改造への投資が最も集まっている機械カテゴリーはどれですか?

充填機が27.67%のシェアでトップを占めています。衛生面と計量精度のアップグレードが、強化される食品安全規制と合致しているためです。

制御システムアップグレードが機械的改修よりも速く成長しているのはなぜですか?

最新のPLC、IoT接続、サイバーセキュリティ層が年平均成長率8.78%を牽引しており、工場がデジタルインサイトとリモートサービスを求めているためです。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は現在35.61%のシェアを持ち、スマート製造に向けた政府インセンティブに支えられ、年平均成長率9.28%が見込まれています。

製造業者は改造の資本コストをどのように正当化していますか?

アップグレードは通常、新機械の性能の70~80%をコストの60~70%で実現し、効率化による利益を通じて2年以内に回収されることが多いです。

2030年までの改造戦略に最も影響を与える新興トレンドは何ですか?

計画外停止を最大45%削減できるAIを活用した予知保全が、保全予算とサービスモデルを再構築する態勢にあります。

最終更新日: