Taille et part du marché des dispositifs d'imagerie rétinienne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.09 Milliards de dollars |

| Taille du Marché (2031) | 5.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'imagerie rétinienne par Mordor Intelligence

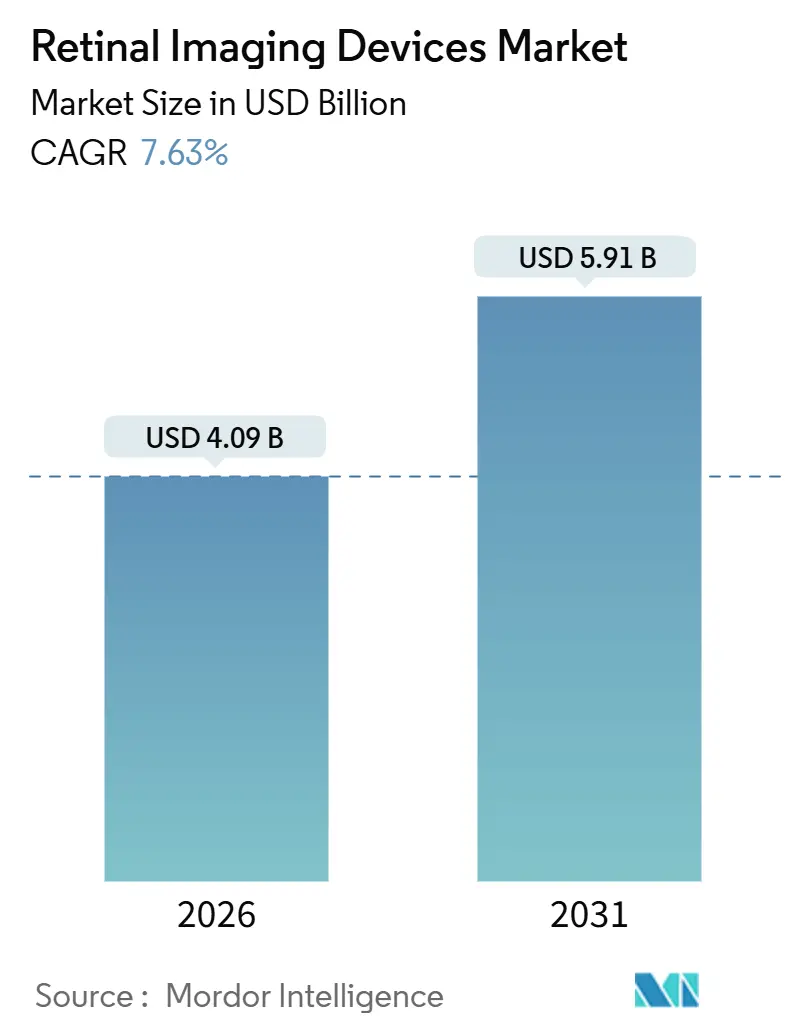

La taille du marché des dispositifs d'imagerie rétinienne est estimée à 4,09 milliards USD en 2026 et devrait atteindre 5,91 milliards USD d'ici 2031, à un CAGR de 7,63 % au cours de la période de prévision (2026-2031).

Cette expansion résulte de la convergence d'une population vieillissante touchée par des troubles rétiniens chroniques, de progrès rapides dans le matériel d'imagerie multimodale et d'initiatives gouvernementales intégrant le dépistage visuel dans les prestations de soins de santé de base. Les acteurs du marché utilisent des modules d'intelligence artificielle (IA) pour permettre la classification autonome des images, réduisant la charge de travail des ophtalmologistes et accélérant le débit du dépistage. La tarification par abonnement abaisse la barrière en capital pour les cliniques indépendantes. Parallèlement, les réformes du remboursement dans les pays à revenus élevés récompensent l'utilisation de la tomographie par cohérence optique (OCT) et des systèmes ultra-grand champ en soins primaires. La concurrence se déplace vers des plateformes intégrées et connectées au cloud qui relient les données d'imagerie aux dossiers de santé électroniques, posant les bases d'une prestation de soins oculaires coordonnée et basée sur la valeur.

Principaux enseignements du rapport

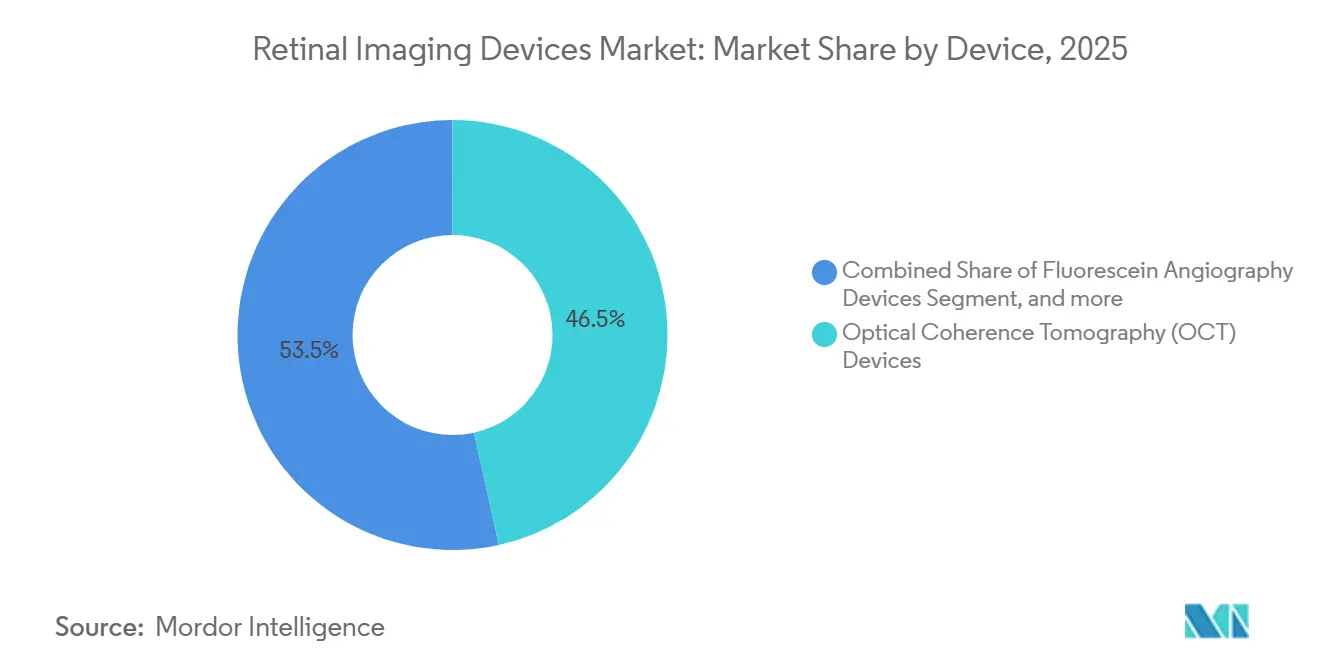

- Par type de dispositif, la tomographie par cohérence optique détenait 46,54 % de la part du marché des dispositifs d'imagerie rétinienne en 2025. Les systèmes ultra-grand champ devraient enregistrer un CAGR de 9,54 % jusqu'en 2031, le plus rapide parmi tous les dispositifs.

- Par application, le diagnostic des maladies représentait 64,32 % du chiffre d'affaires en 2025, tandis que les applications de recherche et développement devraient croître à un CAGR de 9,65 % jusqu'en 2031.

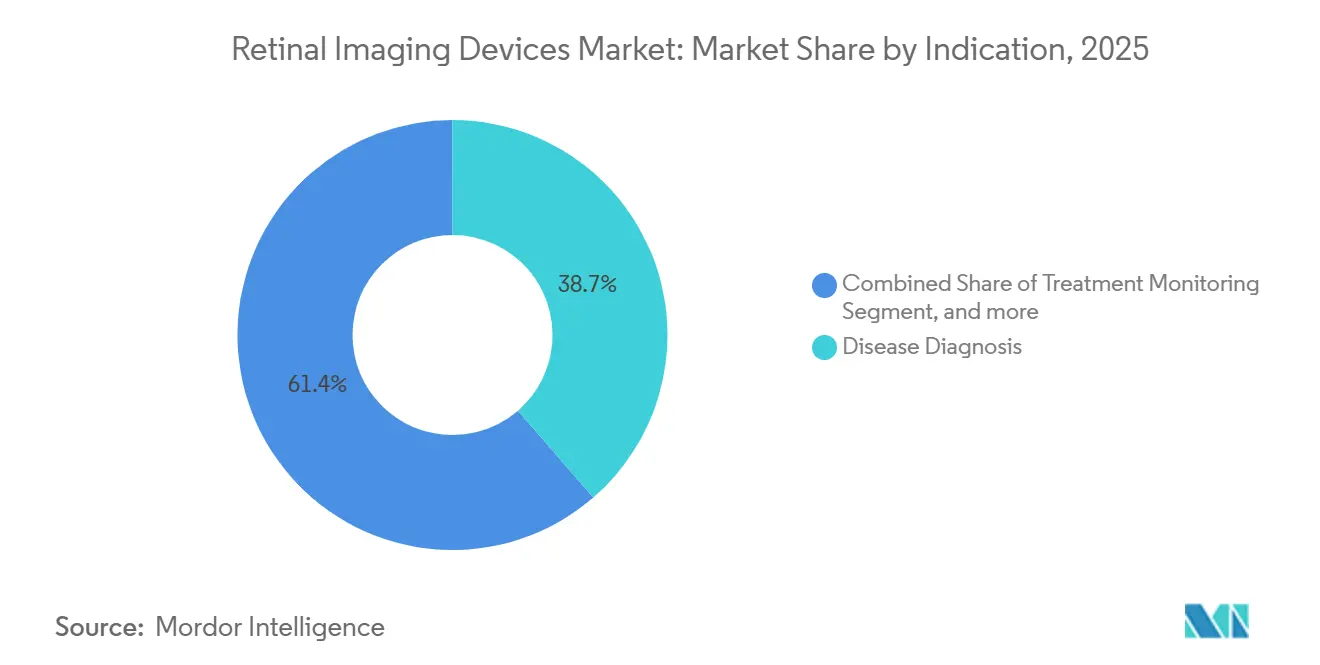

- Par indication, la rétinopathie diabétique représentait 38,65 % de la demande par indication en 2025 ; l'occlusion veineuse rétinienne devrait afficher le CAGR le plus élevé, soit 10,11 %, jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 54,32 % du chiffre d'affaires de 2025, tandis que les centres chirurgicaux ambulatoires se développeront à un CAGR de 10,23 % sur la période de prévision.

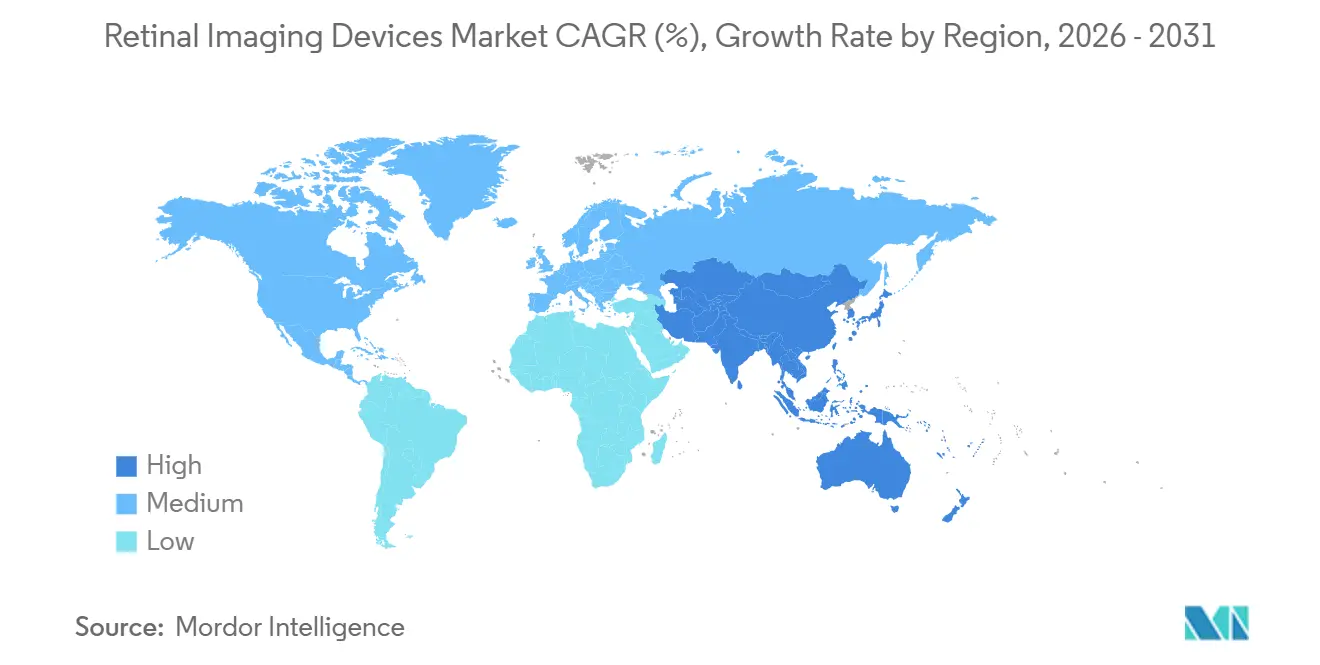

- Par géographie, l'Amérique du Nord représentait 42,12 % du chiffre d'affaires mondial en 2025, mais l'Asie-Pacifique mènera la croissance avec un CAGR de 8,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des dispositifs d'imagerie rétinienne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge mondiale croissante des troubles rétiniens chroniques | +1.8% | Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Avancées technologiques continues dans les modalités d'imagerie | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des programmes de dépistage visuel financés par les gouvernements | +1.3% | Chine, Inde, CCG, Amérique du Sud | Moyen terme (2-4 ans) |

| Population gériatrique croissante et demande associée en soins oculaires | +1.2% | Japon, Allemagne, Italie, Corée du Sud | Long terme (≥ 4 ans) |

| Intégration des données d'imagerie dans les écosystèmes de soins connectés | +0.9% | Amérique du Nord, UE, APAC urbain | Court terme (≤ 2 ans) |

| Émergence de modèles d'abonnement d'équipements basés sur les résultats | +0.7% | Amérique du Nord, UE, Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge mondiale croissante des troubles rétiniens chroniques

La rétinopathie diabétique touche déjà plus de 100 millions d'adultes dans le monde et devrait augmenter avec la prévalence du diabète atteignant 643 millions d'ici 2030. L'incidence de la dégénérescence maculaire liée à l'âge (DMLA) augmente fortement après 60 ans à mesure que la longévité s'accroît. Les agences de santé recommandent désormais l'imagerie rétinienne automatisée pour le dépistage des maladies non transmissibles, stimulant les achats dans les marchés développés et émergents. La prévalence urbaine de la rétinopathie diabétique en Chine a dépassé 24 % en 2024, entraînant des mandats annuels de photographie du fond d'œil qui se répercutent dans les budgets provinciaux. La dynamique politique consolide une trajectoire de croissance à long terme pour le marché des dispositifs d'imagerie rétinienne[1]D. Magliano, "Atlas du diabète de la FID : 10e édition," Fédération internationale du diabète, idf.org.

Avancées technologiques continues dans les modalités d'imagerie

Les plateformes OCT à source balayée atteignent des résolutions axiales inférieures à 5 μm et des vitesses de balayage dépassant 200 000 A-scans par seconde, révélant des modifications microvasculaires que les systèmes plus anciens ne détectent pas. En septembre 2024, le Maestro2 OCTA a obtenu l'autorisation 510(k) de la FDA américaine, combinant l'angiographie et la classification automatisée de la rétinopathie diabétique dans une seule unité. Les caméras ultra-grand champ capturent désormais jusqu'à 200° de la rétine en une seule prise, améliorant la détection des lésions périphériques associées à l'occlusion veineuse rétinienne. Les unités OCT portables ont pénétré les unités de soins intensifs néonatals, où la portabilité est essentielle. Ensemble, ces innovations réduisent les temps d'acquisition, diminuent les artefacts de mouvement et élargissent l'utilité clinique des dispositifs d'imagerie rétinienne.

Expansion des programmes de dépistage visuel financés par les gouvernements

Le NHS England s'est engagé à investir 42 millions GBP en 2024 pour placer des dispositifs OCT dans 1 200 cabinets d'optométrie communautaire, tandis que la Nouvelle-Zélande, l'Inde et la Chine ont lancé des programmes pilotes nationaux de dépistage de la rétinopathie diabétique qui remboursent la photographie du fond d'œil assistée par IA. Ces programmes garantissent une demande de base et justifient une fabrication localisée, protégeant les fournisseurs du risque cyclique de dépenses en capital. La tendance se répand dans les économies à revenus intermédiaires d'Amérique du Sud et du Moyen-Orient, élargissant le marché adressable pour les dispositifs d'imagerie rétinienne[2]"Chine en bonne santé — Directives de dépistage de la rétinopathie diabétique 2024," Commission nationale de la santé de Chine, nhc.gov.cn.

Population gériatrique croissante et demande associée en soins oculaires

Les projections des Nations Unies indiquent que la cohorte des 65 ans et plus dépassera 1,6 milliard d'ici 2050, avec l'Asie de l'Est et l'Europe du Sud subissant le basculement démographique le plus marqué. La prévalence de la DMLA double chaque décennie après 60 ans, entraînant une imagerie récurrente pour la surveillance du traitement anti-VEGF. Le Japon a enregistré une hausse de 18 % des consultations en ophtalmologie parmi les résidents âgés de 70 ans et plus entre 2020 et 2024, une tendance qui pousse les hôpitaux vers des flux de travail d'imagerie automatisés. Les plateformes multimodales qui consolident l'OCT, la photographie du fond d'œil et l'angiographie réduisent les temps d'attente des patients, un facteur essentiel pour les personnes âgées fragiles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et coûts de maintenance | -0.9% | Marchés émergents, Amérique du Nord rurale | Moyen terme (2-4 ans) |

| Pénurie de techniciens qualifiés en soins oculaires | -0.6% | Afrique subsaharienne, Asie du Sud, APAC rural | Long terme (≥ 4 ans) |

| Remboursement limité pour l'imagerie rétinienne avancée | -0.5% | Amérique du Nord, Europe, APAC urbain | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -0.4% | Centres de production Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées et coûts de maintenance

Les systèmes à domaine spectral coûtent entre 80 000 et 120 000 USD, et les plateformes à source balayée dépassent 150 000 USD, les plaçant hors de portée de nombreuses cliniques à faible volume. Les contrats de service annuels ajoutent 10 à 15 % du coût d'achat, tandis que les consommables représentent entre 5 000 et 8 000 USD par an. Le remboursement américain de 50 à 70 USD par scan OCT nécessite au moins 1 500 procédures annuelles pour atteindre le seuil de rentabilité. De nombreux établissements ruraux reportent les mises à niveau, ancrant un marché à deux vitesses qui assombrit le potentiel de croissance à court terme.

Pénurie de techniciens qualifiés en soins oculaires

Les États-Unis font face à un déficit projeté de 9 300 techniciens en ophtalmologie d'ici 2030. La formation jusqu'à la compétence prend 6 à 12 mois, et la pénurie est plus grave en Afrique subsaharienne et en Asie du Sud, où les ratios tombent en dessous d'un technicien pour 100 000 personnes. L'alignement automatisé et le retour d'information sur la qualité des images peuvent atténuer, mais pas éliminer, le besoin de personnel qualifié, ralentissant le débit dans les programmes de dépistage à grande échelle[3]"Prévisions de pénurie de techniciens en ophtalmologie," Académie américaine d'ophtalmologie, aao.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par dispositif : Dominance de l'OCT face à la disruption de l'ultra-grand champ

La tomographie par cohérence optique représentait 46,54 % de la part du marché des dispositifs d'imagerie rétinienne en 2025 grâce à son rôle dans la gestion maculaire et du glaucome. Les unités à domaine spectral restent le cheval de bataille, mais les variantes à source balayée prennent le dessus dans le cycle de remplacement en raison d'une pénétration choroïdienne plus profonde et de vitesses de balayage plus rapides. Les caméras ultra-grand champ enregistreront un CAGR de 9,54 % jusqu'en 2031, bénéficiant d'une couverture en une seule prise de 200° qui révèle les lésions diabétiques périphériques. Les caméras du fond d'œil conservent le leadership en volume, mais les modèles non mydriatiques assistés par IA érodent la part de marché dans le bas de gamme. Les autres dispositifs — tels que l'optique adaptative et les caméras hyperspectrales — restent axés sur la recherche dans l'attente d'une clarification du remboursement.

Par application : Le diagnostic des maladies ancre le marché, la R&D s'accélère

Le diagnostic des maladies a conservé 64,32 % du chiffre d'affaires de 2025, les prestataires suivant les recommandations d'imagerie pour la rétinopathie diabétique, la DMLA et le glaucome. La surveillance du traitement s'étend parallèlement aux schémas thérapeutiques anti-VEGF qui nécessitent des scans OCT mensuels. La recherche et le développement afficheront un CAGR de 9,65 % à mesure que les promoteurs de médicaments adoptent des biomarqueurs rétiniens pour les essais sur la neurodégénérescence et la thérapie génique. Les centres de lecture basés sur le cloud standardisent les protocoles dans les études multi-sites, créant une croissance incrémentale pour la taille du marché des dispositifs d'imagerie rétinienne au niveau des applications.

Par indication : La rétinopathie diabétique en tête, l'occlusion veineuse en forte hausse

La rétinopathie diabétique a généré 38,65 % de la demande de 2025, ancrée par des recommandations de dépistage annuel établies. L'occlusion veineuse rétinienne connaîtra la croissance la plus rapide avec un CAGR de 10,11 %, portée par les gains des traitements anti-VEGF qui nécessitent une imagerie fréquente. La DMLA reste un moteur pérenne, les patients atteints de la forme humide subissant des OCT en série. Les segments plus petits — décollement de la rétine, uvéite — renforcent l'argument en faveur de systèmes multimodaux qui imagent à la fois le pôle postérieur et la périphérie en une seule séance.

Par utilisateur final : Les hôpitaux dominent, les centres chirurgicaux ambulatoires gagnent en dynamisme

Les hôpitaux détenaient 54,32 % du chiffre d'affaires de 2025 en raison de leur capacité d'investissement et de leurs équipes de techniciens intégrées. Les cabinets de groupe en ophtalmologie se consolident pour obtenir des remises auprès des fournisseurs, tandis que les centres chirurgicaux ambulatoires afficheront un CAGR de 10,23 % à mesure que les payeurs orientent les volumes vers des sites à moindre coût. La tarification par abonnement rend l'OCT haut de gamme accessible aux cliniques réalisant moins de 5 000 visites annuelles, soutenant la diffusion des unités. Les camionnettes de dépistage mobile et les institutions de recherche forment un segment de longue traîne qui offre une portée géographique et des données pour l'analyse de la santé publique.

Analyse géographique

L'Amérique du Nord représentait 42,12 % des ventes mondiales en 2025, soutenue par le remboursement OCT de Medicare sous les codes CPT 92133 et 92134, qui ont dépassé 15 millions de scans. Les États-Unis abritent plus de 25 000 unités à domaine spectral installées, et le cycle de remplacement s'oriente vers les modèles à source balayée. Le Canada développe le dépistage de la rétinopathie diabétique assisté par IA dans les cliniques de médecine familiale pour réduire les délais d'attente chez les spécialistes. Pendant ce temps, les centres d'ophtalmologie privés mexicains se modernisent pour différencier leurs services, bien que les achats publics restent contraints par les budgets.

L'Asie-Pacifique progressera à un CAGR de 8,54 % jusqu'en 2031. La directive de la Chine visant à équiper toutes les villes de niveau 2 et 3 d'un dépistage automatisé d'ici 2027 devrait fortement stimuler les ventes unitaires, tandis que l'Inde a consacré 3,2 milliards INR (38 millions USD) à des caméras portables alimentant son programme de lutte contre la cécité. La part de 29 % de population âgée au Japon met déjà à rude épreuve la capacité des soins oculaires, favorisant l'adoption de flux de travail assistés par IA. L'extension du remboursement de l'angiographie OCT en Corée du Sud doublera le volume annuel de procédures d'ici 2028. Les programmes pilotes de soins partagés en Australie soulignent l'appétit de la région pour des modèles connectés et communautaires.

L'Europe représentait environ 28 % du chiffre d'affaires de 2025. Le déploiement des dispositifs OCT dans l'optométrie communautaire au Royaume-Uni représente l'achat public le plus significatif de la région à ce jour. L'Allemagne rembourse l'OCT pour le glaucome et la DMLA, mais est en retard pour le remboursement de la rétinopathie diabétique, créant un marché à deux vitesses. La France s'appuie sur des caméras non mydriatiques pour son dépistage du diabète. Les nations du CCG investissent dans des centres ophtalmologiques tertiaires pour attirer les touristes médicaux, tandis que l'Afrique subsaharienne s'appuie sur des caméras portables financées par des donateurs. L'opportunité en Amérique du Sud se concentre au Brésil et en Argentine, où les chaînes privées se modernisent vers l'OCT à domaine spectral tandis que les appels d'offres du secteur public restent sporadiques.

Paysage concurrentiel

Carl Zeiss Meditec, Topcon Corporation et Heidelberg Engineering représentaient environ 45 % du chiffre d'affaires de 2025, indiquant une concentration modérée sur le marché des dispositifs d'imagerie rétinienne. Les acteurs établis défendent leurs parts avec des contrats de service groupés et des logiciels propriétaires qui augmentent les coûts de changement. Des perturbateurs tels qu'Eyenuk et Remidio déploient des caméras du fond d'œil connectées au cloud et prêtes pour l'IA via des partenariats directs avec des ministères de la santé et des ONG, contournant les canaux de distribution conventionnels. Le leadership technologique repose sur l'intégration de l'IA, l'imagerie multimodale et l'interopérabilité avec les dossiers de santé électroniques. La concurrence en matière de brevets s'intensifie autour des sources lumineuses à balayage et de l'optique ultra-grand champ. La conformité à la norme ISO 13485 et à l'autorisation FDA 510(k) reste obligatoire, mais les fournisseurs qui obtiennent le marquage CE en avance bénéficient d'une longueur d'avance dans les appels d'offres en Europe.

Leaders du secteur des dispositifs d'imagerie rétinienne

Carl Zeiss Meditec AG

Topcon Corporation

NIDEK CO., LTD.

Optos plc (Nikon)

Canon Medical Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : L'innovateur en technologies médicales Remidio Innovative Solutions a lancé sa dernière innovation, le Neubo 130. Ce système d'imagerie rétinienne ultra-grand champ alimenté par intelligence artificielle est conçu pour les soins néonatals. Le dispositif révolutionne le processus de diagnostic et de suivi de la rétinopathie du prématuré (ROP) et d'autres maladies oculaires chez les nourrissons.

- Octobre 2025 : Optos a lancé le Silverstone RGB. S'appuyant sur sa plateforme phare Silverstone, le nouveau système offre une suite de 9 modalités d'imagerie dans un seul dispositif, établissant un nouveau standard dans la technologie d'imagerie rétinienne.

- Juillet 2025 : Optomed USA a lancé sa dernière innovation : l'Optomed Lumo, une caméra du fond d'œil portable de nouvelle génération conçue pour apporter une imagerie rétinienne de haute qualité en soins primaires et au-delà.

Périmètre du rapport mondial sur le marché des dispositifs d'imagerie rétinienne

Selon le périmètre du rapport, les dispositifs d'imagerie rétinienne sont des outils médicaux spécialisés utilisés pour capturer des images détaillées de la rétine, le tissu photosensible situé à l'arrière de l'œil. Ils aident au diagnostic et à la surveillance des affections oculaires telles que la rétinopathie diabétique, la dégénérescence maculaire et le glaucome. Ces dispositifs améliorent la détection précoce et la planification du traitement de diverses maladies rétiniennes.

Le marché des dispositifs d'imagerie rétinienne est segmenté par dispositif (dispositifs OCT, dispositifs d'angiographie à la fluorescéine, caméras du fond d'œil, systèmes d'imagerie ultrasonore rétinienne, dispositifs ultra-grand champ, dispositifs grand champ, et autres dispositifs), application (diagnostic des maladies, surveillance du traitement, R&D), indication (rétinopathie diabétique, DMLA, glaucome, occlusion veineuse rétinienne, et autres indications), utilisateur final (hôpitaux, cliniques d'ophtalmologie, centres chirurgicaux ambulatoires, et autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, MEA, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs de tomographie par cohérence optique (OCT) | OCT à domaine spectral (SD-OCT) |

| OCT à source balayée (SS-OCT) | |

| OCT portable | |

| Dispositifs d'angiographie à la fluorescéine | |

| Caméras du fond d'œil | Caméras du fond d'œil mydriatiques |

| Caméras du fond d'œil non mydriatiques | |

| Caméras du fond d'œil hybrides | |

| Caméras du fond d'œil pour la rétinopathie du prématuré | |

| Systèmes d'imagerie ultrasonore rétinienne | Échographie ophtalmique en mode A |

| Échographie ophtalmique en mode B | |

| Biomicroscopes ultrasonores ophtalmiques | |

| Pachymètres ophtalmiques | |

| Dispositifs d'imagerie rétinienne ultra-grand champ | |

| Dispositifs d'imagerie rétinienne grand champ | |

| Autres dispositifs |

| Diagnostic des maladies |

| Surveillance du traitement |

| Recherche et développement |

| Rétinopathie diabétique |

| Dégénérescence maculaire liée à l'âge (DMLA) |

| Glaucome |

| Occlusion veineuse rétinienne |

| Autres indications |

| Hôpitaux |

| Cliniques d'ophtalmologie |

| Centres chirurgicaux ambulatoires |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par dispositif | Dispositifs de tomographie par cohérence optique (OCT) | OCT à domaine spectral (SD-OCT) |

| OCT à source balayée (SS-OCT) | ||

| OCT portable | ||

| Dispositifs d'angiographie à la fluorescéine | ||

| Caméras du fond d'œil | Caméras du fond d'œil mydriatiques | |

| Caméras du fond d'œil non mydriatiques | ||

| Caméras du fond d'œil hybrides | ||

| Caméras du fond d'œil pour la rétinopathie du prématuré | ||

| Systèmes d'imagerie ultrasonore rétinienne | Échographie ophtalmique en mode A | |

| Échographie ophtalmique en mode B | ||

| Biomicroscopes ultrasonores ophtalmiques | ||

| Pachymètres ophtalmiques | ||

| Dispositifs d'imagerie rétinienne ultra-grand champ | ||

| Dispositifs d'imagerie rétinienne grand champ | ||

| Autres dispositifs | ||

| Par application | Diagnostic des maladies | |

| Surveillance du traitement | ||

| Recherche et développement | ||

| Par indication | Rétinopathie diabétique | |

| Dégénérescence maculaire liée à l'âge (DMLA) | ||

| Glaucome | ||

| Occlusion veineuse rétinienne | ||

| Autres indications | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques d'ophtalmologie | ||

| Centres chirurgicaux ambulatoires | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle modalité d'imagerie domine la demande mondiale en soins rétiniens ?

La tomographie par cohérence optique représente 46,54 % du chiffre d'affaires mondial en raison de son utilité dans les évaluations maculaires, du glaucome et choroïdiennes.

Quel taux de croissance est attendu pour les caméras ultra-grand champ ?

Les systèmes ultra-grand champ devraient se développer à un CAGR de 9,54 % entre 2026 et 2031.

Comment les modèles d'abonnement modifient-ils l'acquisition d'équipements ?

Les forfaits mensuels de 2 500 à 4 000 USD répartissent les mises à jour logicielles, l'étalonnage et le support dans le temps, permettant aux cliniques disposant de capitaux limités de déployer une imagerie avancée.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les mandats gouvernementaux de dépistage de la rétinopathie diabétique en Chine et en Inde, associés au vieillissement démographique au Japon et en Corée du Sud, soutiennent un CAGR de 8,54 % jusqu'en 2031.

Quel est le principal frein limitant l'adoption plus large dans les petites pratiques ?

Des dépenses d'investissement élevées de 80 000 à 150 000 USD plus des frais de maintenance annuels de 10 à 15 % retardent les mises à niveau, en particulier lorsque les volumes de procédures sont inférieurs aux seuils de rentabilité.

Dernière mise à jour de la page le: