Tamaño y Participación del Mercado de Dispositivos de Imagen Retiniana

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Imagen Retiniana por Mordor Intelligence

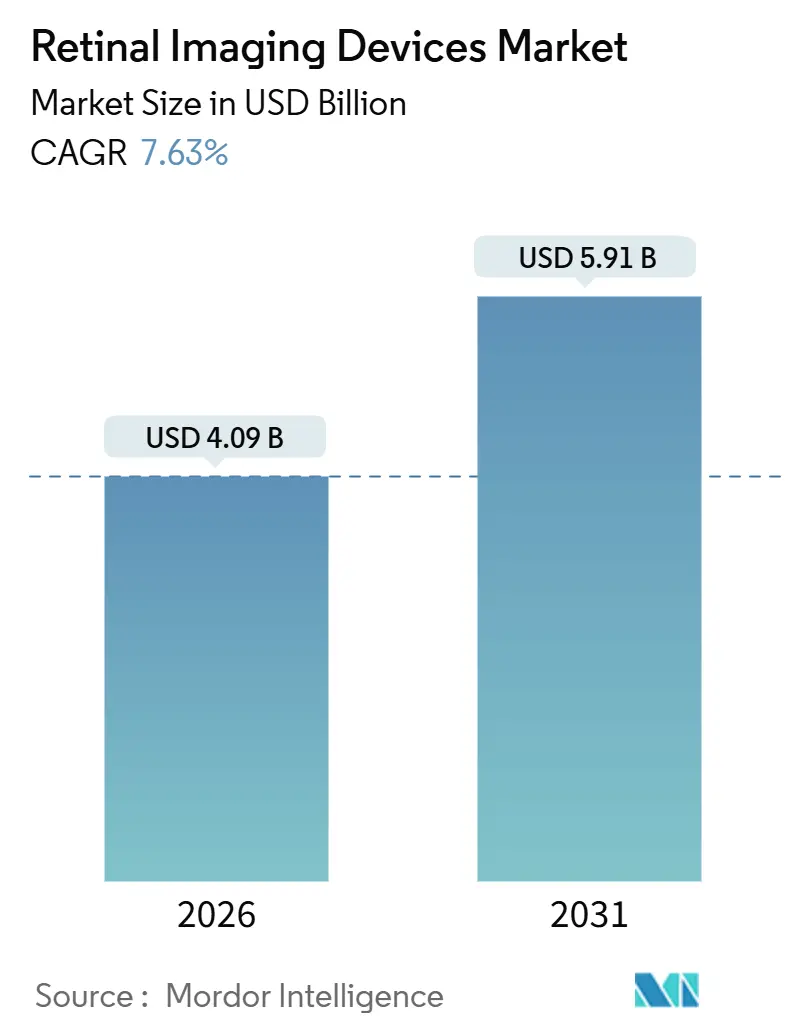

El tamaño del Mercado de Dispositivos de Imagen Retiniana se estima en USD 4,09 mil millones en 2026, y se espera que alcance USD 5,91 mil millones en 2031, a una CAGR del 7,63% durante el período de pronóstico (2026-2031).

La expansión se origina en la convergencia de una población envejecida afectada por trastornos retinianos crónicos, las rápidas mejoras en el hardware de imagen multimodal y las iniciativas gubernamentales que incorporan el cribado visual en los beneficios básicos de atención médica. Los participantes del mercado están utilizando módulos de inteligencia artificial (IA) para habilitar la clasificación autónoma de imágenes, reduciendo la carga de trabajo de los oftalmólogos y acelerando el rendimiento del cribado. Los precios basados en suscripción están reduciendo la barrera de capital para las clínicas independientes. Al mismo tiempo, las reformas de reembolso en los países de altos ingresos recompensan el uso de la tomografía de coherencia óptica (OCT) y los sistemas de campo ultra-amplio en la atención primaria. La competencia se está desplazando hacia plataformas integradas y conectadas a la nube que vinculan los datos de imagen con los registros electrónicos de salud, sentando las bases para una prestación coordinada de atención oftalmológica basada en el valor.

Conclusiones Clave del Informe

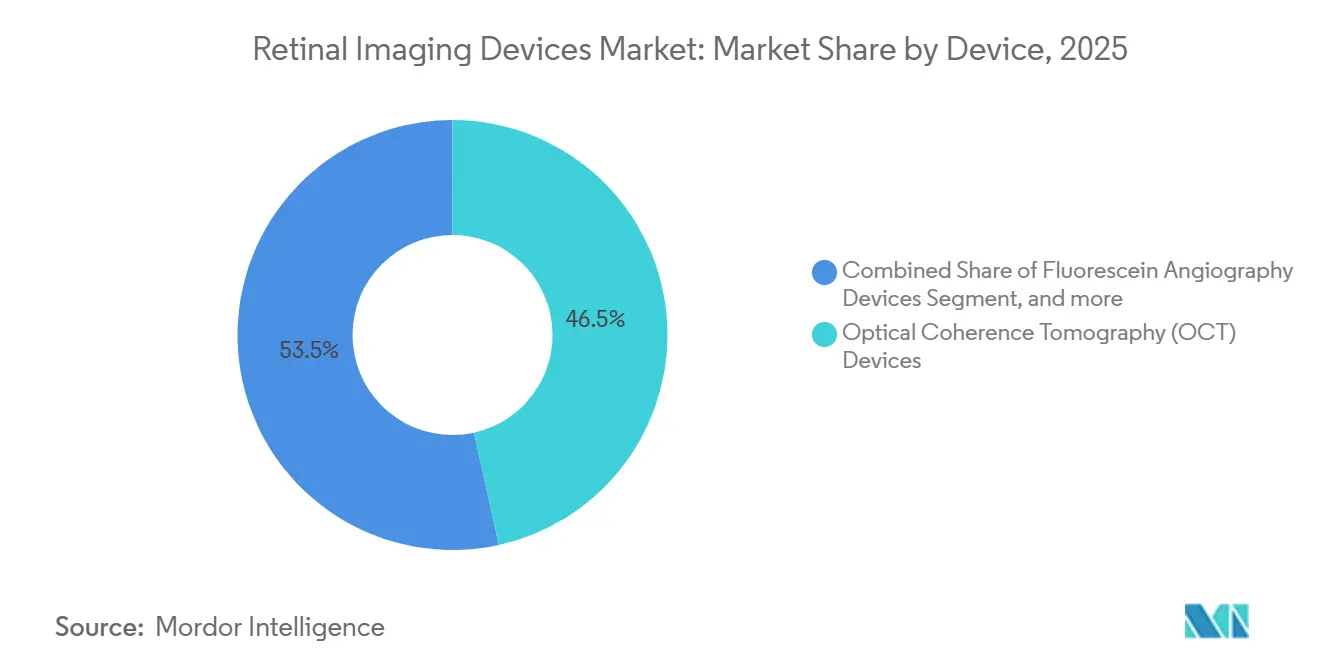

- Por tipo de dispositivo, la tomografía de coherencia óptica representó el 46,54% de la participación del mercado de dispositivos de imagen retiniana en 2025. Se prevé que los sistemas de campo ultra-amplio registren una CAGR del 9,54% hasta 2031, la más alta entre todos los dispositivos.

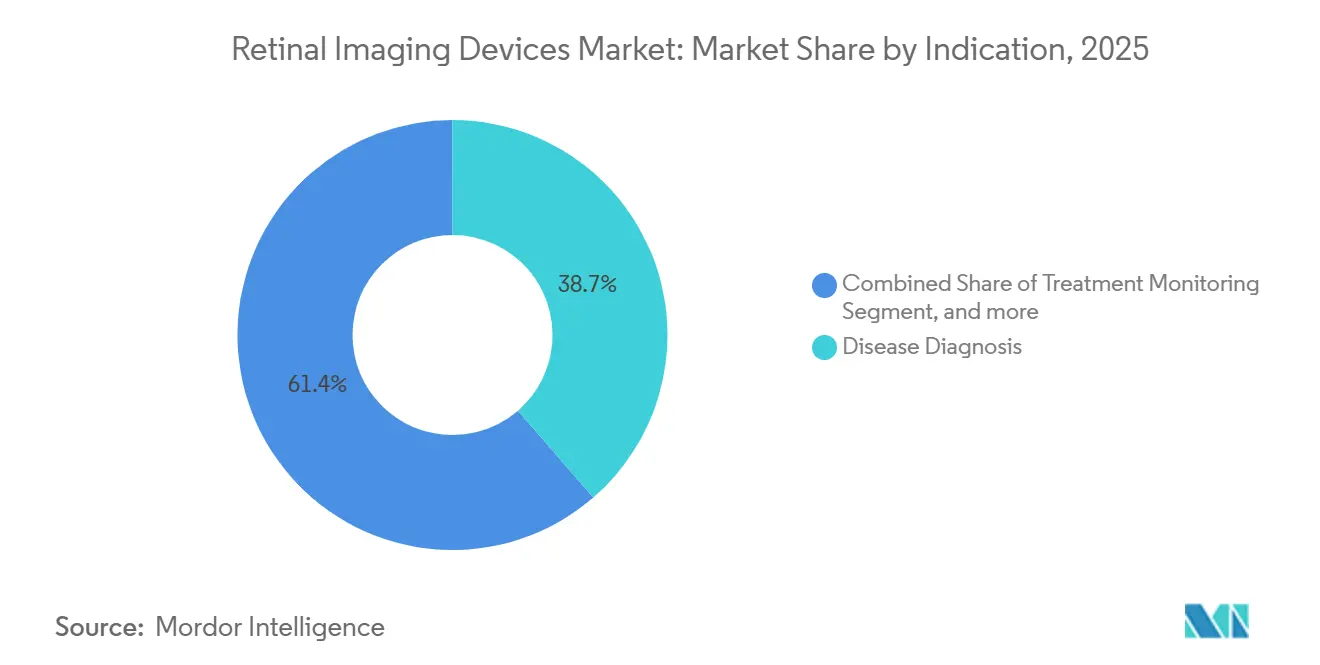

- Por aplicación, el diagnóstico de enfermedades representó el 64,32% de los ingresos en 2025, mientras que las aplicaciones de investigación y desarrollo están proyectadas para crecer a una CAGR del 9,65% hasta 2031.

- Por indicación, la retinopatía diabética representó el 38,65% de la demanda por indicación en 2025; se espera que la oclusión de la vena retiniana registre la CAGR más alta del 10,11% hasta 2031.

- Por usuario final, los hospitales representaron el 54,32% de los ingresos de 2025, mientras que los centros de cirugía ambulatoria se expandirán a una CAGR del 10,23% durante el período de pronóstico.

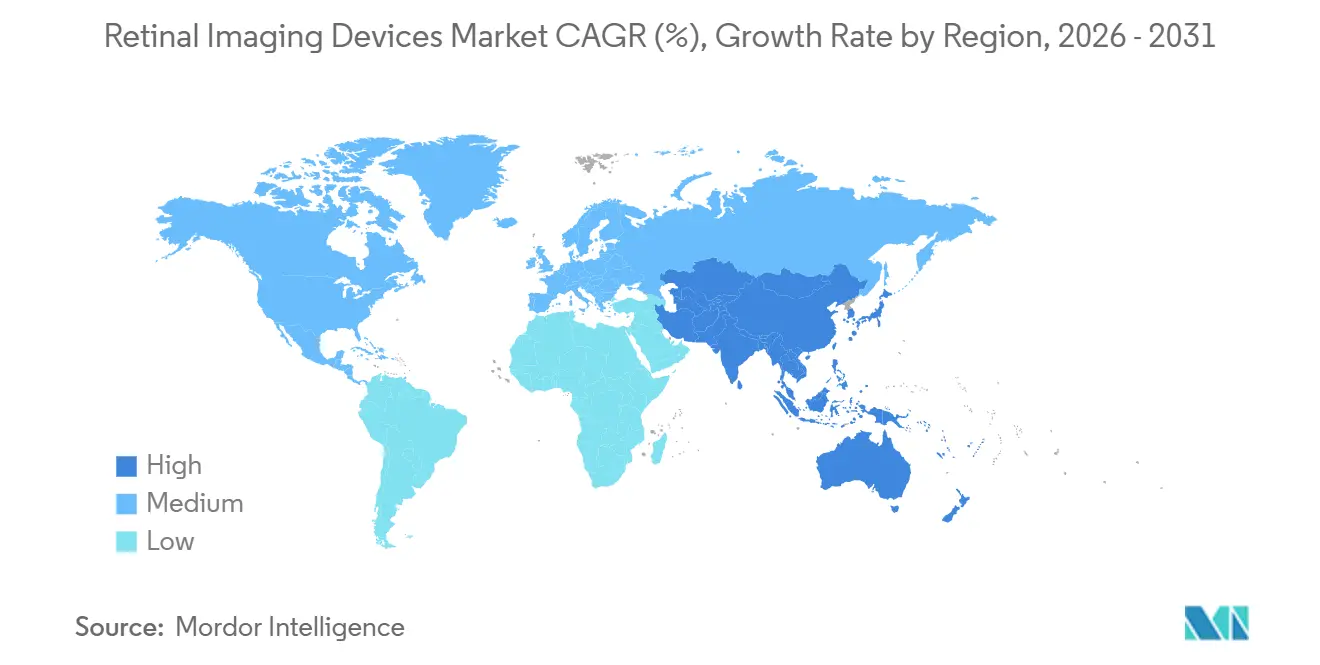

- Por geografía, América del Norte representó el 42,12% de la facturación global en 2025, pero Asia-Pacífico liderará el crecimiento con una CAGR del 8,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Imagen Retiniana

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga global de trastornos retinianos crónicos | +1.8% | Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Avances tecnológicos continuos en modalidades de imagen | +1.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de programas de cribado visual financiados por el gobierno | +1.3% | China, India, CCG, América del Sur | Mediano plazo (2-4 años) |

| Crecimiento de la población geriátrica y la demanda asociada de atención oftalmológica | +1.2% | Japón, Alemania, Italia, Corea del Sur | Largo plazo (≥ 4 años) |

| Integración de datos de imagen en ecosistemas de atención conectada | +0.9% | América del Norte, UE, APAC urbano | Corto plazo (≤ 2 años) |

| Surgimiento de modelos de suscripción de equipos basados en resultados | +0.7% | América del Norte, UE, Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Trastornos Retinianos Crónicos

La retinopatía diabética ya afecta a más de 100 millones de adultos en todo el mundo y está destinada a aumentar con la prevalencia de la diabetes, que alcanzará los 643 millones para 2030. La incidencia de la degeneración macular asociada a la edad (DMAE) aumenta considerablemente después de los 60 años a medida que crece la longevidad. Los organismos de salud ahora recomiendan la imagen retiniana automatizada para el cribado de enfermedades no transmisibles, impulsando la adquisición tanto en mercados desarrollados como emergentes. La prevalencia urbana de retinopatía diabética en China superó el 24% en 2024, lo que motivó mandatos anuales de fotografía de fondo de ojo que se están trasladando a los presupuestos provinciales. El impulso de las políticas consolida una trayectoria de crecimiento de larga duración para el mercado de dispositivos de imagen retiniana[1]D. Magliano, "Atlas de Diabetes de la FID: 10.ª Edición," Federación Internacional de Diabetes, idf.org.

Avances Tecnológicos Continuos en Modalidades de Imagen

Las plataformas OCT de fuente barrida logran resoluciones axiales inferiores a 5 μm y velocidades de exploración que superan los 200.000 A-scans por segundo, revelando cambios microvasculares que los sistemas más antiguos no detectan. En septiembre de 2024, el Maestro2 OCTA obtuvo la autorización 510(k) de la FDA de los EE. UU., combinando angiografía y clasificación automatizada de retinopatía diabética en una sola unidad. Las cámaras de campo ultra-amplio ahora capturan hasta 200° de la retina en una sola toma, mejorando la detección de lesiones periféricas asociadas con la oclusión de la vena retiniana. Las unidades OCT portátiles han penetrado en las unidades de cuidados intensivos neonatales, donde la portabilidad es fundamental. En conjunto, estas innovaciones acortan los tiempos de adquisición, reducen los artefactos de movimiento y amplían la utilidad clínica de los dispositivos de imagen retiniana.

Expansión de Programas de Cribado Visual Financiados por el Gobierno

El Servicio Nacional de Salud de Inglaterra comprometió 42 millones de GBP en 2024 para colocar dispositivos OCT en 1.200 consultas de optometría comunitaria, mientras que Nueva Zelanda, India y China han puesto en marcha programas piloto nacionales de cribado de retinopatía diabética que reembolsan la fotografía de fondo de ojo habilitada por IA. Dichos programas garantizan una demanda de referencia y justifican la fabricación localizada, protegiendo a los proveedores del riesgo cíclico del gasto de capital. La tendencia se está extendiendo a las economías de ingresos medios de América del Sur y Oriente Medio, ampliando el mercado potencial de los dispositivos de imagen retiniana[2]"China Saludable—Directrices de Cribado de Retinopatía Diabética 2024," Comisión Nacional de Salud de China, nhc.gov.cn.

Crecimiento de la Población Geriátrica y la Demanda Asociada de Atención Oftalmológica

Las proyecciones de las Naciones Unidas indican que la cohorte de 65 años o más superará los 1.600 millones para 2050, con Asia Oriental y el sur de Europa soportando la mayor inclinación demográfica. La prevalencia de la DMAE se duplica cada década después de los 60 años, impulsando la imagen recurrente para el monitoreo de la terapia anti-VEGF. Japón registró un aumento del 18% en las visitas oftalmológicas entre residentes de 70 años o más entre 2020 y 2024, una tendencia que está empujando a los hospitales hacia flujos de trabajo de imagen automatizados. Las plataformas multimodales que consolidan OCT, fotografía de fondo de ojo y angiografía reducen los tiempos de espera de los pacientes, un factor crítico para los adultos mayores frágiles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital y costos de mantenimiento | -0.9% | Mercados emergentes, América del Norte rural | Mediano plazo (2-4 años) |

| Escasez de técnicos especializados en atención oftalmológica | -0.6% | África Subsahariana, Asia Meridional, APAC rural | Largo plazo (≥ 4 años) |

| Reembolso limitado para imagen retiniana avanzada | -0.5% | América del Norte, Europa, APAC urbano | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de semiconductores | -0.4% | Centros de producción de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Costos de Mantenimiento

Los sistemas de dominio espectral cuestan entre USD 80.000 y USD 120.000, y las plataformas de fuente barrida superan los USD 150.000, lo que los coloca fuera del alcance de muchas clínicas de bajo volumen. Los contratos de servicio anuales añaden entre el 10% y el 15% del costo de compra, mientras que los consumibles añaden entre USD 5.000 y USD 8.000 por año. El reembolso en los EE. UU. de entre USD 50 y USD 70 por exploración OCT requiere al menos 1.500 procedimientos anuales para alcanzar el punto de equilibrio. Muchas instalaciones rurales posponen las actualizaciones, consolidando un mercado de dos velocidades que ensombrece el potencial de crecimiento a corto plazo.

Escasez de Técnicos Especializados en Atención Oftalmológica

Los Estados Unidos se enfrentan a un déficit proyectado de 9.300 técnicos oftálmicos para 2030. La formación hasta alcanzar la competencia requiere entre 6 y 12 meses, y la escasez es mayor en África Subsahariana y Asia Meridional, donde las proporciones caen por debajo de un técnico por cada 100.000 personas. La alineación automatizada y la retroalimentación sobre la calidad de la imagen pueden mitigar, pero no eliminar, la necesidad de personal especializado, lo que ralentiza el rendimiento en los programas de cribado a gran escala[3]"Pronóstico de Escasez de Técnicos Oftálmicos," Academia Americana de Oftalmología, aao.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Dispositivo: El Dominio de la OCT se Encuentra con la Disrupción del Campo Ultra-Amplio

La tomografía de coherencia óptica representó el 46,54% de la participación del mercado de dispositivos de imagen retiniana en 2025 gracias a su papel en el manejo macular y del glaucoma. Las unidades de dominio espectral siguen siendo el caballo de batalla, aunque las variantes de fuente barrida están tomando el relevo en el ciclo de reemplazo debido a una mayor penetración coroidal y velocidades de exploración más rápidas. Las cámaras de campo ultra-amplio registrarán una CAGR del 9,54% hasta 2031, beneficiándose de la cobertura de 200° en una sola toma que descubre lesiones diabéticas periféricas. Las cámaras de fondo de ojo mantienen el liderazgo en volumen, pero los diseños no midriáticos habilitados por IA están erosionando la participación de mercado en el segmento de gama baja. Otros dispositivos, como la óptica adaptativa y las cámaras hiperespectrales, siguen siendo de uso principalmente investigador a la espera de claridad en el reembolso.

Por Aplicación: El Diagnóstico de Enfermedades Ancla el Mercado, la I+D se Acelera

El diagnóstico de enfermedades retuvo el 64,32% de los ingresos de 2025, ya que los proveedores siguen las pautas de imagen mandatadas para la retinopatía diabética, la DMAE y el glaucoma. El monitoreo del tratamiento se expande junto con los regímenes anti-VEGF que requieren exploraciones OCT mensuales. La investigación y el desarrollo marcarán una CAGR del 9,65% a medida que los patrocinadores de fármacos adopten biomarcadores retinianos para la neurodegeneración y los ensayos de terapia génica. Los centros de lectura basados en la nube estandarizan los protocolos en estudios multicéntricos, creando un impulso incremental para el tamaño del mercado de dispositivos de imagen retiniana a nivel de aplicación.

Por Indicación: La Retinopatía Diabética Lidera, la Oclusión Venosa se Dispara

La retinopatía diabética generó el 38,65% de la demanda de 2025, anclada por las directrices de cribado anual establecidas. La oclusión de la vena retiniana crecerá más rápido con una CAGR del 10,11%, impulsada por los avances anti-VEGF que requieren imágenes frecuentes. La DMAE sigue siendo un impulsor perenne a medida que los pacientes con la forma húmeda se someten a OCT en serie. Los segmentos más pequeños —desprendimiento de retina, uveítis— aumentan el argumento a favor de los sistemas multimodales que obtienen imágenes tanto del polo posterior como de la periferia en una sola sesión.

Por Usuario Final: Los Hospitales Dominan, los Centros de Cirugía Ambulatoria Ganan Impulso

Los hospitales representaron el 54,32% de la facturación de 2025 en virtud de su capacidad de capital y sus equipos de técnicos integrados. Las consultas grupales de oftalmología se están consolidando para obtener descuentos de los proveedores, mientras que los centros de cirugía ambulatoria registrarán una CAGR del 10,23% a medida que los pagadores deriven el volumen hacia sitios de menor costo. Los precios de suscripción hacen que la OCT de alta gama sea accesible para clínicas con menos de 5.000 visitas anuales, sosteniendo la difusión de unidades. Las furgonetas de cribado móvil y las instituciones de investigación forman un segmento de larga cola que proporciona alcance geográfico y datos para el análisis de salud pública.

Análisis Geográfico

América del Norte representó el 42,12% de las ventas globales en 2025, respaldada por el reembolso de OCT de Medicare bajo los códigos CPT 92133 y 92134, que superaron los 15 millones de exploraciones. Los Estados Unidos albergan más de 25.000 unidades de dominio espectral instaladas, y el ciclo de reemplazo se está inclinando hacia los modelos de fuente barrida. Canadá está ampliando el cribado de retinopatía diabética basado en IA en clínicas de medicina familiar para acortar los tiempos de espera de los especialistas. Mientras tanto, los centros privados de oftalmología mexicanos están actualizando sus equipos para diferenciarse, aunque la contratación pública sigue siendo ajustada en términos presupuestarios.

Asia-Pacífico avanzará a una CAGR del 8,54% hasta 2031. La directiva de China de equipar todas las ciudades de nivel 2 y nivel 3 con cribado automatizado para 2027 está destinada a impulsar considerablemente las ventas de unidades, mientras que India ha dedicado INR 3.200 millones (USD 38 millones) a cámaras portátiles que alimentan su programa de control de la ceguera. El 29% de la población anciana de Japón ya está presionando la capacidad de atención oftalmológica, impulsando la adopción de flujos de trabajo habilitados por IA. La expansión del reembolso de Corea del Sur para la angiografía OCT duplicará el volumen anual de procedimientos para 2028. Los programas piloto de atención compartida de Australia subrayan el apetito de la región por modelos conectados y basados en la comunidad.

Europa representó aproximadamente el 28% de los ingresos de 2025. El despliegue de dispositivos OCT en la optometría comunitaria del Reino Unido representa la contratación pública más significativa de la región hasta la fecha. Alemania reembolsa la OCT para el glaucoma y la DMAE, pero va a la zaga en el reembolso para la retinopatía diabética, lo que genera un mercado de dos velocidades. Francia se apoya en las cámaras no midriáticas para su cribado de diabetes. Los países del CCG invierten en centros terciarios de oftalmología para atraer turismo médico, mientras que el África Subsahariana depende de cámaras portátiles financiadas por donantes. La oportunidad de América del Sur se concentra en Brasil y Argentina, donde las cadenas privadas actualizan a OCT de dominio espectral mientras las licitaciones del sector público siguen siendo esporádicas.

Panorama Competitivo

Carl Zeiss Meditec, Topcon Corporation y Heidelberg Engineering representaron aproximadamente el 45% de los ingresos de 2025, lo que indica una concentración moderada en el mercado de dispositivos de imagen retiniana. Los actores establecidos defienden su participación con contratos de servicio agrupados y software propietario que aumenta los costos de cambio. Los disruptores como Eyenuk y Remidio despliegan cámaras de fondo de ojo conectadas a la nube y preparadas para IA a través de asociaciones directas con ministerios de salud y ONG, superando los canales de distribución convencionales. El liderazgo tecnológico depende de la integración de IA, la imagen multimodal y la interoperabilidad con los registros electrónicos de salud. La competencia en patentes se intensifica en torno a las fuentes de luz de fuente barrida y la óptica de campo ultra-amplio. El cumplimiento de la norma ISO 13485 y la autorización 510(k) de la FDA sigue siendo obligatorio, pero los proveedores que obtienen el marcado CE con anticipación disfrutan de una ventaja en las licitaciones en Europa.

Líderes de la Industria de Dispositivos de Imagen Retiniana

Carl Zeiss Meditec AG

Topcon Corporation

NIDEK CO., LTD.

Optos plc (Nikon)

Canon Medical Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Remidio Innovative Solutions, innovadora en tecnología médica, lanzó su última innovación, el Neubo 130. Este sistema de imagen retiniana de campo ultra-amplio impulsado por inteligencia artificial está diseñado pensando en la atención neonatal. El dispositivo revoluciona el proceso de diagnóstico y seguimiento de la Retinopatía del Prematuro (ROP) y otras enfermedades oculares en bebés.

- Octubre de 2025: Optos lanzó el Silverstone RGB. Basándose en su plataforma insignia Silverstone, el nuevo sistema ofrece un conjunto de 9 modalidades de imagen en un solo dispositivo, estableciendo un nuevo referente en tecnología de imagen retiniana.

- Julio de 2025: Optomed USA lanzó su última innovación: Optomed Lumo, una cámara de fondo de ojo portátil de próxima generación diseñada para llevar la imagen retiniana de alta calidad a la atención primaria y más allá.

Alcance del Informe Global del Mercado de Dispositivos de Imagen Retiniana

Según el alcance del informe, los dispositivos de imagen retiniana son herramientas médicas especializadas utilizadas para capturar imágenes detalladas de la retina, el tejido sensible a la luz en la parte posterior del ojo. Ayudan a diagnosticar y monitorear afecciones oculares como la retinopatía diabética, la degeneración macular y el glaucoma. Estos dispositivos mejoran la detección temprana y la planificación del tratamiento de diversas enfermedades retinianas.

El Mercado de Dispositivos de Imagen Retiniana está Segmentado por Dispositivo (Dispositivos OCT, Dispositivos de Angiografía con Fluoresceína, Cámaras de Fondo de Ojo, Sistemas de Imagen Retiniana por Ultrasonido, Dispositivos de Campo Ultra-Amplio, Dispositivos de Campo Amplio y Otros Dispositivos), Aplicación (Diagnóstico de Enfermedades, Monitoreo del Tratamiento, I+D), Indicación (Retinopatía Diabética, DMAE, Glaucoma, Oclusión de la Vena Retiniana y Otras Indicaciones), Usuario Final (Hospitales, Clínicas de Oftalmología, Centros de Cirugía Ambulatoria y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, MEA y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Tomografía de Coherencia Óptica (OCT) | OCT de Dominio Espectral (SD-OCT) |

| OCT de Fuente Barrida (SS-OCT) | |

| OCT Portátil | |

| Dispositivos de Angiografía con Fluoresceína | |

| Cámaras de Fondo de Ojo | Cámaras de Fondo de Ojo Midriáticas |

| Cámaras de Fondo de Ojo No Midriáticas | |

| Cámaras de Fondo de Ojo Híbridas | |

| Cámaras de Fondo de Ojo para ROP | |

| Sistemas de Imagen Retiniana por Ultrasonido | Ultrasonido Oftálmico Tipo A |

| Ultrasonido Oftálmico Tipo B | |

| Biomicroscopios Ultrasónicos Oftálmicos | |

| Paquímetros Oftálmicos | |

| Dispositivos de Imagen Retiniana de Campo Ultra-Amplio | |

| Dispositivos de Imagen Retiniana de Campo Amplio | |

| Otros Dispositivos |

| Diagnóstico de Enfermedades |

| Monitoreo del Tratamiento |

| Investigación y Desarrollo |

| Retinopatía Diabética |

| Degeneración Macular Asociada a la Edad (DMAE) |

| Glaucoma |

| Oclusión de la Vena Retiniana |

| Otras Indicaciones |

| Hospitales |

| Clínicas de Oftalmología |

| Centros de Cirugía Ambulatoria (CSA) |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Dispositivo | Dispositivos de Tomografía de Coherencia Óptica (OCT) | OCT de Dominio Espectral (SD-OCT) |

| OCT de Fuente Barrida (SS-OCT) | ||

| OCT Portátil | ||

| Dispositivos de Angiografía con Fluoresceína | ||

| Cámaras de Fondo de Ojo | Cámaras de Fondo de Ojo Midriáticas | |

| Cámaras de Fondo de Ojo No Midriáticas | ||

| Cámaras de Fondo de Ojo Híbridas | ||

| Cámaras de Fondo de Ojo para ROP | ||

| Sistemas de Imagen Retiniana por Ultrasonido | Ultrasonido Oftálmico Tipo A | |

| Ultrasonido Oftálmico Tipo B | ||

| Biomicroscopios Ultrasónicos Oftálmicos | ||

| Paquímetros Oftálmicos | ||

| Dispositivos de Imagen Retiniana de Campo Ultra-Amplio | ||

| Dispositivos de Imagen Retiniana de Campo Amplio | ||

| Otros Dispositivos | ||

| Por Aplicación | Diagnóstico de Enfermedades | |

| Monitoreo del Tratamiento | ||

| Investigación y Desarrollo | ||

| Por Indicación | Retinopatía Diabética | |

| Degeneración Macular Asociada a la Edad (DMAE) | ||

| Glaucoma | ||

| Oclusión de la Vena Retiniana | ||

| Otras Indicaciones | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Oftalmología | ||

| Centros de Cirugía Ambulatoria (CSA) | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué modalidad de imagen lidera la demanda global en la atención retiniana?

La tomografía de coherencia óptica representa el 46,54% de los ingresos globales debido a su utilidad en las evaluaciones maculares, de glaucoma y coroidales.

¿Qué tasa de crecimiento se espera para las cámaras de campo ultra-amplio?

Se proyecta que los sistemas de campo ultra-amplio se expandan a una CAGR del 9,54% entre 2026 y 2031.

¿Cómo están cambiando los modelos de suscripción la adquisición de equipos?

Los paquetes mensuales de entre USD 2.500 y USD 4.000 distribuyen las actualizaciones de software, la calibración y el soporte a lo largo del tiempo, lo que permite a las clínicas con capital limitado implementar imagen avanzada.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los mandatos gubernamentales para el cribado de retinopatía diabética en China e India, junto con el envejecimiento demográfico en Japón y Corea del Sur, sustentan una CAGR del 8,54% hasta 2031.

¿Cuál es la principal restricción que limita una adopción más amplia en las pequeñas consultas?

Los altos desembolsos de capital de entre USD 80.000 y USD 150.000, más las tarifas de mantenimiento anual del 10% al 15%, retrasan las actualizaciones, especialmente donde los volúmenes de procedimientos caen por debajo de los umbrales de equilibrio.

Última actualización de la página el: