Tamanho e Participação do Mercado de Dispositivos de Imagem Retiniana

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

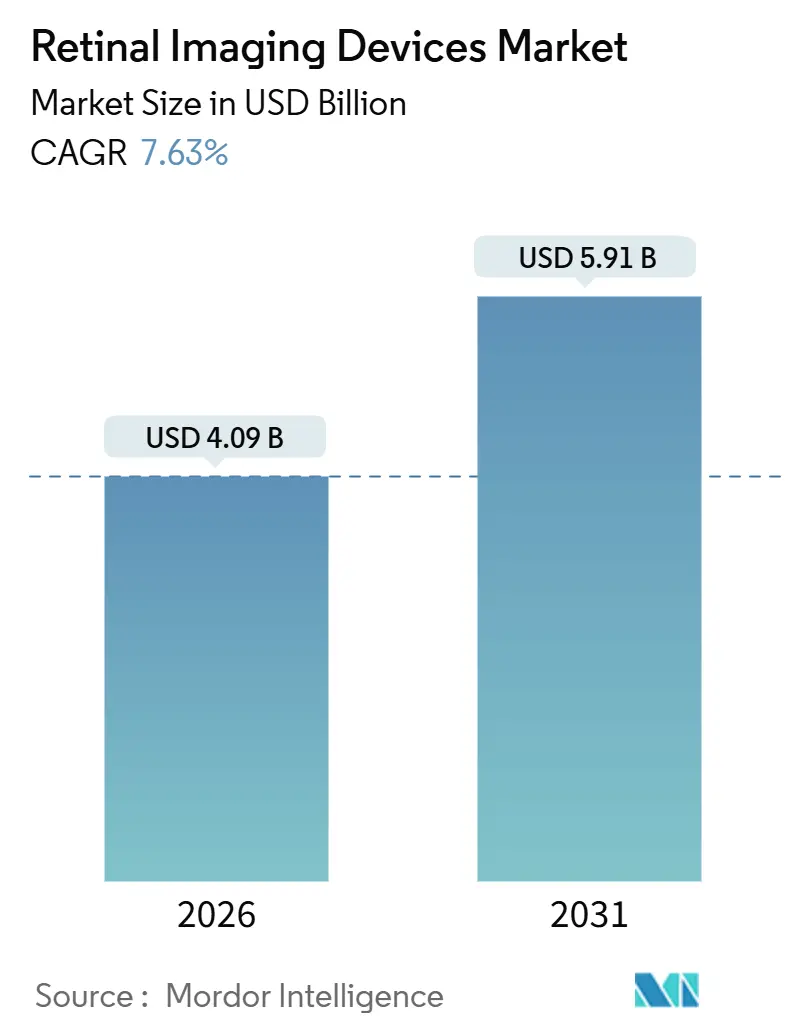

| Tamanho do Mercado (2026) | 4.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Imagem Retiniana por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Imagem Retiniana é estimado em USD 4,09 bilhões em 2026, e espera-se que atinja USD 5,91 bilhões até 2031, a um CAGR de 7,63% durante o período de previsão (2026-2031).

A expansão decorre da convergência de uma população envelhecida acometida por distúrbios retinianos crônicos, de rápidos avanços em hardware de imagem multimodal e de iniciativas governamentais que incorporam o rastreamento visual aos benefícios básicos de saúde. Os participantes do mercado estão utilizando módulos de inteligência artificial (IA) para viabilizar a classificação autônoma de imagens, reduzindo a carga de trabalho dos oftalmologistas e acelerando o fluxo de rastreamento. A precificação baseada em assinatura está reduzindo a barreira de capital para clínicas independentes. Ao mesmo tempo, reformas de reembolso em países de alta renda recompensam o uso da tomografia de coerência óptica (OCT) e de sistemas de campo ultralargo na atenção primária. A concorrência está se deslocando para plataformas integradas e conectadas à nuvem que vinculam dados de imagem a prontuários eletrônicos de saúde, estabelecendo as bases para uma prestação de cuidados oftalmológicos coordenada e baseada em valor.

Principais Conclusões do Relatório

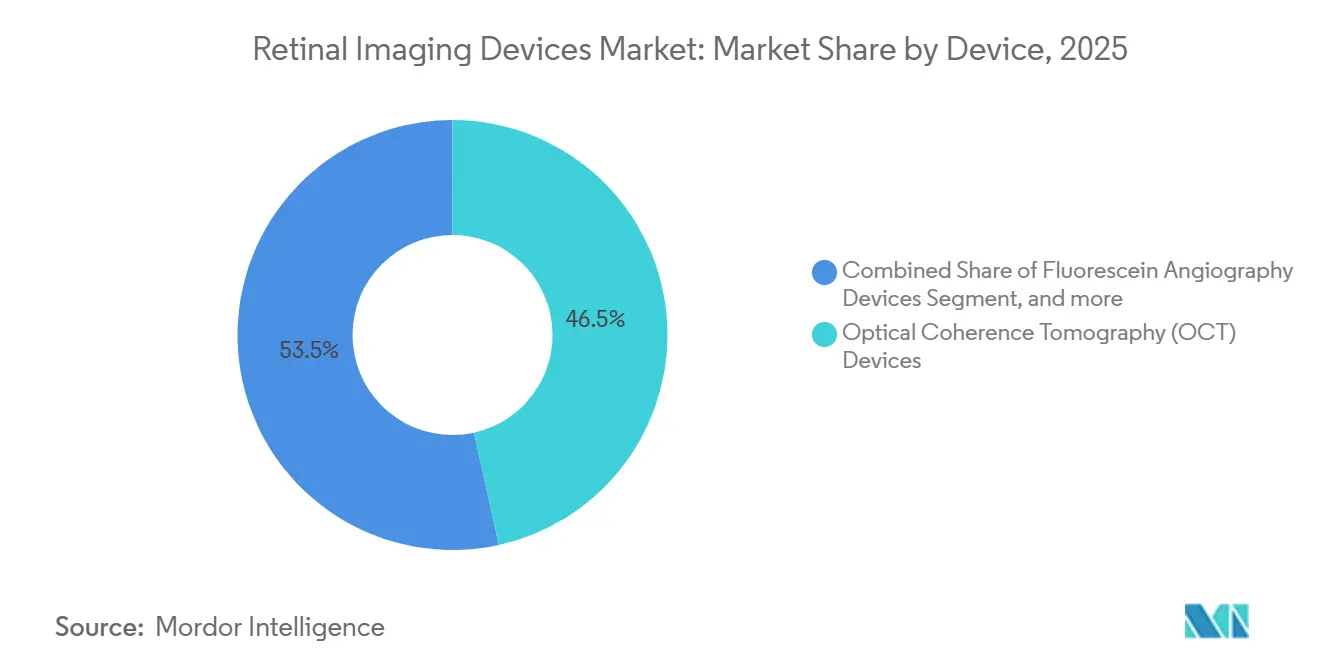

- Por tipo de dispositivo, a tomografia de coerência óptica deteve 46,54% da participação do mercado de dispositivos de imagem retiniana em 2025. Os sistemas de campo ultralargo têm previsão de registrar um CAGR de 9,54% até 2031, o mais rápido entre todos os dispositivos.

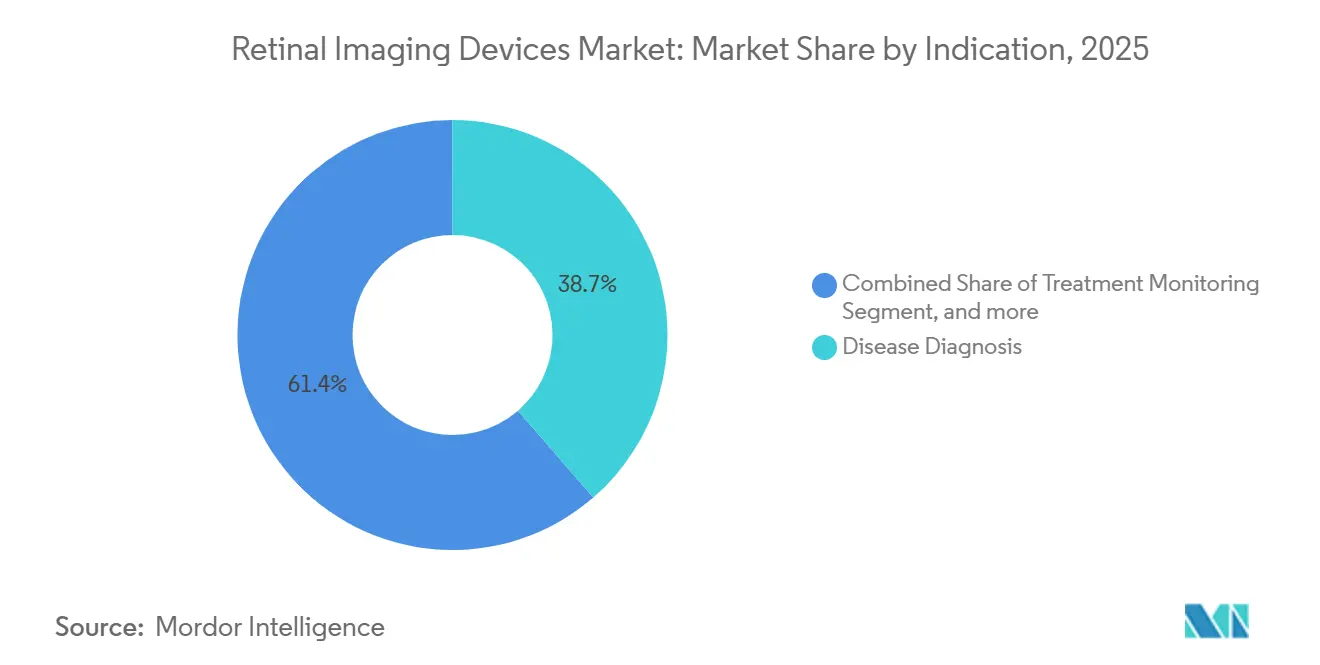

- Por aplicação, o diagnóstico de doenças respondeu por 64,32% da receita em 2025, enquanto as aplicações de pesquisa e desenvolvimento devem crescer a um CAGR de 9,65% até 2031.

- Por indicação, a retinopatia diabética respondeu por 38,65% da demanda por indicação em 2025; a oclusão da veia retiniana deve registrar o maior CAGR de 10,11% até 2031.

- Por usuário final, os hospitais responderam por 54,32% da receita de 2025, enquanto os centros cirúrgicos ambulatoriais se expandirão a um CAGR de 10,23% ao longo do período de previsão.

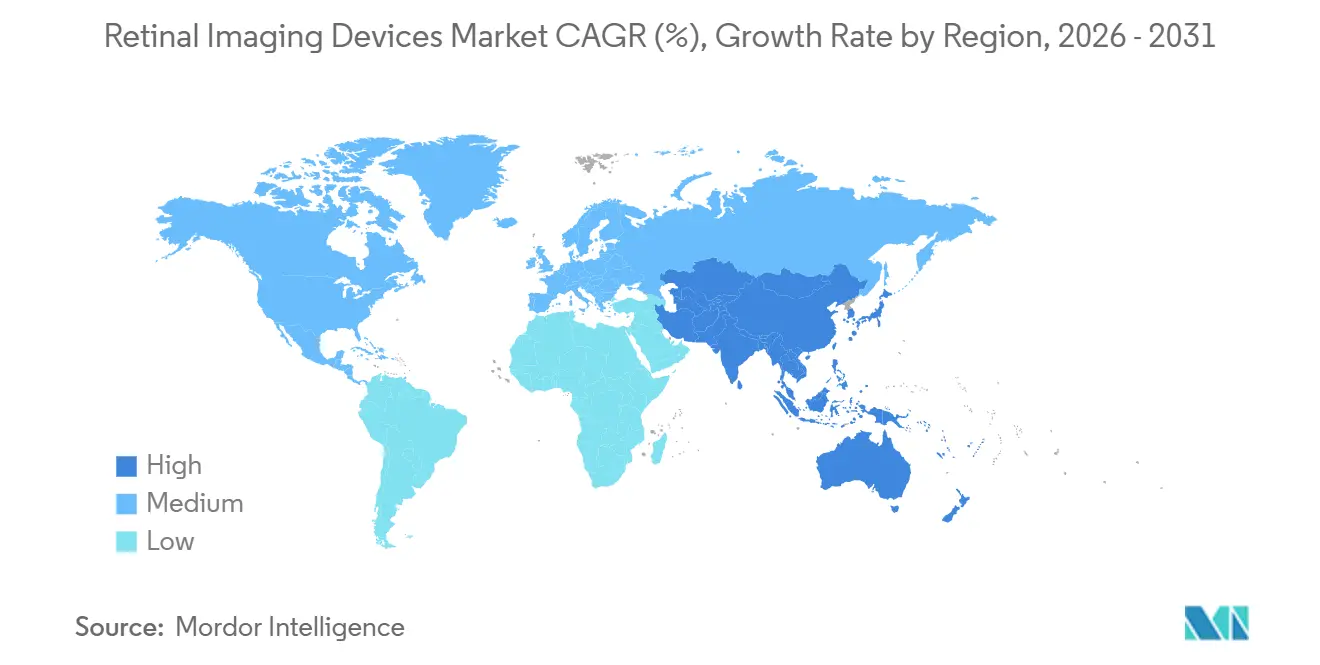

- Por geografia, a América do Norte respondeu por 42,12% do faturamento global em 2025, mas a Ásia-Pacífico liderará o crescimento com um CAGR de 8,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Imagem Retiniana

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga global de distúrbios retinianos crônicos | +1.8% | Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos contínuos nas modalidades de imagem | +1.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de programas de rastreamento visual financiados pelo governo | +1.3% | China, Índia, CCG, América do Sul | Médio prazo (2-4 anos) |

| Crescimento da população idosa e demanda associada por cuidados oftalmológicos | +1.2% | Japão, Alemanha, Itália, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Integração de dados de imagem em ecossistemas de cuidados conectados | +0.9% | América do Norte, UE, APAC urbana | Curto prazo (≤ 2 anos) |

| Surgimento de modelos de assinatura de equipamentos baseados em resultados | +0.7% | América do Norte, UE, Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Distúrbios Retinianos Crônicos

A retinopatia diabética já afeta mais de 100 milhões de adultos em todo o mundo e tende a aumentar com a prevalência do diabetes atingindo 643 milhões até 2030. A incidência de degeneração macular relacionada à idade (DMRI) aumenta acentuadamente após os 60 anos à medida que a longevidade cresce. As agências de saúde recomendam agora a imagem retiniana automatizada para o rastreamento de doenças não transmissíveis, estimulando a aquisição tanto em mercados desenvolvidos quanto emergentes. A prevalência urbana de retinopatia diabética na China superou 24% em 2024, impulsionando mandatos anuais de fotografia de fundo de olho que estão se desdobrando nos orçamentos provinciais. O impulso político consolida uma longa trajetória de crescimento para o mercado de dispositivos de imagem retiniana[1]D. Magliano, "Atlas do Diabetes da FID: 10ª Edição," Federação Internacional de Diabetes, idf.org.

Avanços Tecnológicos Contínuos nas Modalidades de Imagem

As plataformas de OCT de fonte varrida alcançam resoluções axiais abaixo de 5 μm e velocidades de varredura superiores a 200.000 varreduras A por segundo, revelando alterações microvasculares que sistemas mais antigos não detectam. Em setembro de 2024, o Maestro2 OCTA obteve autorização 510(k) nos Estados Unidos, combinando angiografia e classificação automatizada de retinopatia diabética em uma única unidade. As câmeras de campo ultralargo agora capturam até 200° da retina em uma única imagem, melhorando a detecção de lesões periféricas associadas à oclusão da veia retiniana. Unidades de OCT portáteis penetraram nas unidades de terapia intensiva neonatal, onde a portabilidade é fundamental. Em conjunto, essas inovações reduzem os tempos de aquisição, diminuem os artefatos de movimento e ampliam a utilidade clínica dos dispositivos de imagem retiniana.

Expansão de Programas de Rastreamento Visual Financiados pelo Governo

O NHS da Inglaterra comprometeu GBP 42 milhões em 2024 para instalar dispositivos de OCT em 1.200 práticas de optometria comunitária, enquanto Nova Zelândia, Índia e China lançaram projetos-piloto nacionais de rastreamento de retinopatia diabética que reembolsam a fotografia de fundo de olho habilitada por IA. Tais programas garantem demanda de base e justificam a fabricação localizada, protegendo os fornecedores do risco cíclico de gastos de capital. A tendência está se espalhando para economias de renda média na América do Sul e no Oriente Médio, ampliando o mercado endereçável para dispositivos de imagem retiniana[2]"China Saudável — Diretrizes de Rastreamento de Retinopatia Diabética 2024," Comissão Nacional de Saúde da China, nhc.gov.cn.

Crescimento da População Idosa e Demanda Associada por Cuidados Oftalmológicos

As projeções das Nações Unidas indicam que a coorte com 65 anos ou mais ultrapassará 1,6 bilhão até 2050, com o Leste Asiático e o Sul da Europa apresentando a inclinação demográfica mais acentuada. A prevalência de DMRI dobra a cada década após os 60 anos, impulsionando imagens recorrentes para o monitoramento da terapia com anti-VEGF. O Japão registrou um aumento de 18% nas consultas de oftalmologia entre residentes com 70 anos ou mais entre 2020 e 2024, uma tendência que está levando os hospitais a adotarem fluxos de trabalho de imagem automatizados. Plataformas multimodais que consolidam OCT, fotografia de fundo de olho e angiografia reduzem os tempos de espera dos pacientes, um fator crítico para idosos fragilizados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto dispêndio de capital e custos de manutenção | -0.9% | Mercados emergentes, América do Norte rural | Médio prazo (2-4 anos) |

| Escassez de técnicos qualificados em cuidados oftalmológicos | -0.6% | África Subsaariana, Sul da Ásia, APAC rural | Longo prazo (≥ 4 anos) |

| Reembolso limitado para imagem retiniana avançada | -0.5% | América do Norte, Europa, APAC urbana | Curto prazo (≤ 2 anos) |

| Volatilidade na cadeia de suprimentos de semicondutores | -0.4% | Polos de produção da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital e Custos de Manutenção

Os sistemas de domínio espectral custam entre USD 80.000 e USD 120.000, e as plataformas de fonte varrida superam USD 150.000, colocando-os além do alcance de muitas clínicas de baixo volume. Os contratos anuais de serviço acrescentam de 10% a 15% do custo de aquisição, enquanto os consumíveis somam entre USD 5.000 e USD 8.000 por ano. O reembolso nos Estados Unidos de USD 50 a USD 70 por varredura de OCT exige pelo menos 1.500 procedimentos anuais para atingir o ponto de equilíbrio. Muitas instalações rurais adiam as atualizações, consolidando um mercado de dois níveis que obscurece o potencial de crescimento de curto prazo.

Escassez de Técnicos Qualificados em Cuidados Oftalmológicos

Os Estados Unidos enfrentam um déficit projetado de 9.300 técnicos oftálmicos até 2030. O treinamento até a competência leva de 6 a 12 meses, e a escassez é ainda mais grave na África Subsaariana e no Sul da Ásia, onde as proporções caem abaixo de um técnico por 100.000 pessoas. O alinhamento automatizado e o feedback sobre a qualidade da imagem podem mitigar, mas não eliminar, a necessidade de pessoal qualificado, desacelerando o fluxo em programas de rastreamento em larga escala[3]"Previsão de Escassez de Técnicos Oftálmicos," Academia Americana de Oftalmologia, aao.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Dispositivo: Dominância da OCT Encontra a Disrupção do Campo Ultralargo

A tomografia de coerência óptica deteve 46,54% da participação do mercado de dispositivos de imagem retiniana em 2025, graças ao seu papel no manejo macular e do glaucoma. As unidades de domínio espectral permanecem como o principal instrumento de trabalho, mas as variantes de fonte varrida estão assumindo o ciclo de substituição devido à maior penetração coroidal e às velocidades de varredura mais rápidas. As câmeras de campo ultralargo registrarão um CAGR de 9,54% até 2031, beneficiando-se da cobertura de 200° em uma única imagem que revela lesões diabéticas periféricas. As câmeras de fundo de olho lideram em volume, mas os modelos não midriáticos habilitados por IA estão erodindo a participação de mercado na faixa inferior. Outros dispositivos — como óptica adaptativa e câmeras hiperespectrais — permanecem centrados em pesquisa, aguardando clareza sobre reembolso.

Por Aplicação: Diagnóstico de Doenças como Âncora, P&D Acelera

O diagnóstico de doenças reteve 64,32% da receita de 2025, à medida que os prestadores seguem as diretrizes de imagem mandatadas para retinopatia diabética, DMRI e glaucoma. O monitoramento de tratamento se expande junto com os regimes de anti-VEGF que exigem varreduras mensais de OCT. A pesquisa e o desenvolvimento impulsionarão um CAGR de 9,65%, à medida que os patrocinadores de medicamentos adotam biomarcadores retinianos para neurodegeneração e ensaios de terapia gênica. Os centros de leitura baseados em nuvem padronizam protocolos em estudos multicêntricos, criando um incremento adicional para o tamanho do mercado de dispositivos de imagem retiniana no nível de aplicação.

Por Indicação: Retinopatia Diabética Lidera, Oclusão Venosa Avança

A retinopatia diabética gerou 38,65% da demanda de 2025, ancorada por diretrizes estabelecidas de rastreamento anual. A oclusão da veia retiniana crescerá mais rapidamente, com um CAGR de 10,11%, impulsionada pelos avanços do anti-VEGF que exigem imagens frequentes. A DMRI permanece um motor perene, à medida que pacientes com a forma exsudativa realizam OCT seriada. Segmentos menores — descolamento de retina, uveíte — reforçam o argumento para sistemas multimodais que imagiam tanto o polo posterior quanto a periferia em uma única sessão.

Por Usuário Final: Hospitais Dominam, Centros Cirúrgicos Ambulatoriais Ganham Impulso

Os hospitais detiveram 54,32% do faturamento de 2025 em virtude de sua capacidade de capital e equipes de técnicos integradas. As práticas de grupo de oftalmologia estão se consolidando para obter descontos de fornecedores, enquanto os centros cirúrgicos ambulatoriais registrarão um CAGR de 10,23%, à medida que os pagadores direcionam o volume para locais de menor custo. A precificação por assinatura torna a OCT de alto desempenho acessível a clínicas com menos de 5.000 consultas anuais, sustentando a difusão de unidades. Vans de rastreamento móvel e instituições de pesquisa formam um segmento de longa cauda que proporciona alcance geográfico e dados para análises de saúde pública.

Análise Geográfica

A América do Norte respondeu por 42,12% das vendas globais em 2025, apoiada pelo reembolso de OCT pelo Medicare sob os códigos CPT 92133 e 92134, que superaram 15 milhões de varreduras. Os Estados Unidos abrigam mais de 25.000 unidades de domínio espectral instaladas, e o ciclo de substituição está se inclinando para os modelos de fonte varrida. O Canadá está ampliando o rastreamento de retinopatia diabética baseado em IA em clínicas de medicina de família para reduzir os tempos de espera por especialistas. Enquanto isso, os centros privados de oftalmologia mexicanos estão se atualizando para diferenciar seus serviços, embora as aquisições públicas permaneçam com orçamento restrito.

A Ásia-Pacífico avançará a um CAGR de 8,54% até 2031. A diretriz da China para equipar todas as cidades de nível 2 e nível 3 com rastreamento automatizado até 2027 deve elevar acentuadamente as vendas de unidades, enquanto a Índia dedicou INR 3,2 bilhões (USD 38 milhões) a câmeras portáteis que alimentam seu programa de controle da cegueira. A parcela de 29% da população idosa no Japão já está sobrecarregando a capacidade de cuidados oftalmológicos, impulsionando a adoção de fluxos de trabalho habilitados por IA. A expansão do reembolso para angiografia por OCT na Coreia do Sul dobrará o volume anual de procedimentos até 2028. Os projetos-piloto de cuidados compartilhados da Austrália ressaltam o apetite da região por modelos conectados e baseados na comunidade.

A Europa respondeu por cerca de 28% da receita de 2025. A implantação de dispositivos de OCT em optometria comunitária no Reino Unido representa a aquisição pública mais significativa da região até o momento. A Alemanha reembolsa a OCT para glaucoma e DMRI, mas está atrasada no reembolso para retinopatia diabética, gerando um mercado em duas velocidades. A França apoia-se em câmeras não midriáticas para seu rastreamento de diabetes. Os países do CCG investem em centros terciários de oftalmologia para atrair turistas médicos, enquanto a África Subsaariana depende de câmeras portáteis financiadas por doadores. A oportunidade da América do Sul concentra-se no Brasil e na Argentina, onde redes privadas atualizam para OCT de domínio espectral enquanto as licitações do setor público permanecem esporádicas.

Cenário Competitivo

Carl Zeiss Meditec, Topcon Corporation e Heidelberg Engineering responderam por aproximadamente 45% da receita de 2025, indicando concentração moderada no mercado de dispositivos de imagem retiniana. Os incumbentes defendem sua participação com contratos de serviço agrupados e software proprietário que eleva os custos de mudança. Disruptores como Eyenuk e Remidio implantam câmeras de fundo de olho conectadas à nuvem e prontas para IA por meio de parcerias diretas com ministérios da saúde e ONGs, ultrapassando os canais de distribuição convencionais. A liderança tecnológica depende da integração de IA, imagem multimodal e interoperabilidade com prontuários eletrônicos de saúde. A concorrência de patentes se intensifica em torno de fontes de luz de fonte varrida e ópticas de campo ultralargo. A conformidade com a ISO 13485 e a autorização 510(k) da FDA permanece obrigatória, mas os fornecedores que obtêm a marcação CE antecipadamente desfrutam de uma vantagem inicial em licitações na Europa.

Líderes do Setor de Dispositivos de Imagem Retiniana

Carl Zeiss Meditec AG

Topcon Corporation

NIDEK CO., LTD.

Optos plc (Nikon)

Canon Medical Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A inovadora de medtech Remidio Innovative Solutions lançou sua mais recente inovação, o Neubo 130. Este sistema de imagem retiniana de campo ultralargo com tecnologia de inteligência artificial foi projetado com os cuidados neonatais em mente. O dispositivo revoluciona o processo de diagnóstico e acompanhamento da Retinopatia da Prematuridade (ROP) e outras doenças oculares em bebês.

- Outubro de 2025: A Optos lançou o Silverstone RGB. Com base em sua plataforma principal Silverstone, o novo sistema oferece um conjunto de 9 modalidades de imagem em um único dispositivo, estabelecendo um novo referencial em tecnologia de imagem retiniana.

- Julho de 2025: A Optomed USA lançou sua mais recente inovação: o Optomed Lumo, uma câmera de fundo de olho portátil de próxima geração projetada para levar a imagem retiniana de alta qualidade para a atenção primária e além.

Escopo do Relatório Global do Mercado de Dispositivos de Imagem Retiniana

De acordo com o escopo do relatório, os dispositivos de imagem retiniana são ferramentas médicas especializadas utilizadas para capturar imagens detalhadas da retina, o tecido fotossensível na parte posterior do olho. Eles auxiliam no diagnóstico e monitoramento de condições oculares como retinopatia diabética, degeneração macular e glaucoma. Esses dispositivos melhoram a detecção precoce e o planejamento do tratamento de diversas doenças retinianas.

O Mercado de Dispositivos de Imagem Retiniana é Segmentado por Dispositivo (Dispositivos de OCT, Dispositivos de Angiografia com Fluoresceína, Câmeras de Fundo de Olho, Sistemas de Imagem Ultrassonográfica Retiniana, Dispositivos de Campo Ultralargo, Dispositivos de Campo Amplo e Outros Dispositivos), Aplicação (Diagnóstico de Doenças, Monitoramento de Tratamento, P&D), Indicação (Retinopatia Diabética, DMRI, Glaucoma, Oclusão da Veia Retiniana e Outras Indicações), Usuário Final (Hospitais, Clínicas de Oftalmologia, Centros Cirúrgicos Ambulatoriais e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, MEA e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos de Tomografia de Coerência Óptica (OCT) | OCT de Domínio Espectral (SD-OCT) |

| OCT de Fonte Varrida (SS-OCT) | |

| OCT Portátil | |

| Dispositivos de Angiografia com Fluoresceína | |

| Câmeras de Fundo de Olho | Câmeras de Fundo de Olho Midriáticas |

| Câmeras de Fundo de Olho Não Midriáticas | |

| Câmeras de Fundo de Olho Híbridas | |

| Câmeras de Fundo de Olho para ROP | |

| Sistemas de Imagem Ultrassonográfica Retiniana | Ultrassom Oftálmico Modo A |

| Ultrassom Oftálmico Modo B | |

| Biomicroscópios Ultrassonográficos Oftálmicos | |

| Paquímetros Oftálmicos | |

| Dispositivos de Imagem Retiniana de Campo Ultralargo | |

| Dispositivos de Imagem Retiniana de Campo Amplo | |

| Outros Dispositivos |

| Diagnóstico de Doenças |

| Monitoramento de Tratamento |

| Pesquisa e Desenvolvimento |

| Retinopatia Diabética |

| Degeneração Macular Relacionada à Idade (DMRI) |

| Glaucoma |

| Oclusão da Veia Retiniana |

| Outras Indicações |

| Hospitais |

| Clínicas de Oftalmologia |

| Centros Cirúrgicos Ambulatoriais (CCAs) |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Dispositivo | Dispositivos de Tomografia de Coerência Óptica (OCT) | OCT de Domínio Espectral (SD-OCT) |

| OCT de Fonte Varrida (SS-OCT) | ||

| OCT Portátil | ||

| Dispositivos de Angiografia com Fluoresceína | ||

| Câmeras de Fundo de Olho | Câmeras de Fundo de Olho Midriáticas | |

| Câmeras de Fundo de Olho Não Midriáticas | ||

| Câmeras de Fundo de Olho Híbridas | ||

| Câmeras de Fundo de Olho para ROP | ||

| Sistemas de Imagem Ultrassonográfica Retiniana | Ultrassom Oftálmico Modo A | |

| Ultrassom Oftálmico Modo B | ||

| Biomicroscópios Ultrassonográficos Oftálmicos | ||

| Paquímetros Oftálmicos | ||

| Dispositivos de Imagem Retiniana de Campo Ultralargo | ||

| Dispositivos de Imagem Retiniana de Campo Amplo | ||

| Outros Dispositivos | ||

| Por Aplicação | Diagnóstico de Doenças | |

| Monitoramento de Tratamento | ||

| Pesquisa e Desenvolvimento | ||

| Por Indicação | Retinopatia Diabética | |

| Degeneração Macular Relacionada à Idade (DMRI) | ||

| Glaucoma | ||

| Oclusão da Veia Retiniana | ||

| Outras Indicações | ||

| Por Usuário Final | Hospitais | |

| Clínicas de Oftalmologia | ||

| Centros Cirúrgicos Ambulatoriais (CCAs) | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual modalidade de imagem lidera a demanda global em cuidados retinianos?

A tomografia de coerência óptica responde por 46,54% da receita global devido à sua utilidade nas avaliações macular, de glaucoma e coroidal.

Qual taxa de crescimento é esperada para as câmeras de campo ultralargo?

Os sistemas de campo ultralargo têm projeção de expansão a um CAGR de 9,54% entre 2026 e 2031.

Como os modelos de assinatura estão mudando a aquisição de equipamentos?

Pacotes mensais de USD 2.500 a USD 4.000 distribuem atualizações de software, calibração e suporte ao longo do tempo, permitindo que clínicas com capital limitado implantem imagem avançada.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Mandatos governamentais para rastreamento de retinopatia diabética na China e na Índia, aliados ao envelhecimento demográfico no Japão e na Coreia do Sul, sustentam um CAGR de 8,54% até 2031.

Qual é a principal restrição que limita a adoção mais ampla em pequenas práticas?

Altos desembolsos de capital de USD 80.000 a USD 150.000 mais taxas anuais de manutenção de 10% a 15% atrasam as atualizações, especialmente onde os volumes de procedimentos ficam abaixo dos limites de equilíbrio.

Página atualizada pela última vez em: