台湾小売市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 119.26 十億米ドル |

| 市場規模 (2026) | 123.66 十億米ドル |

| 市場規模 (2031) | 148.17 十億米ドル |

| 成長率 (2026 - 2031) | 3.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾小売市場分析

2026年における台湾小売市場規模はUSD 1,236.6億と推定され、2025年の USD 1,192.6億から拡大し、2031年にはUSD 1,481.7億に達する見通しで、2026年から2031年にかけてCAGR 3.69%で成長します。堅調な購買力、高い都市密度、および急速なデジタル化が、数量拡大が横ばいに転じる中でも安定した金額成長を支えています。PX MartによるRT-Martの台湾ドル115億(USD 3億5,880万)規模の買収に代表される合併・買収は、サプライヤーとの交渉力を強化し、ラストマイル物流を効率化します。コンビニエンスストアの高密度ネットワーク(人口10,000人あたり6.98店舗)は既製品の配送拠点として機能し、オンライン専業プレイヤーが対抗困難な強固なオムニチャネル・エコシステムを構築しています[1]Taiwan News、「台湾は1,703人に1店舗のコンビニエンスストアを有する」、taipeitimes.com。。少子高齢化は労働供給を抑制する一方で、健康志向製品・サービスへの需要を拡大させ、小売業者はAI駆動のプロセス自動化およびシニアフレンドリーな商品展開への投資を促進しています。また、公正取引委員会によるUber社のUSD 9億5,000万規模のFoodpanda買収阻止に象徴される規制当局の監視強化は、今後の市場シェア拡大がセンセーショナルな買収よりもサービスイノベーションに依存することを示唆しています。

主要レポートの要点

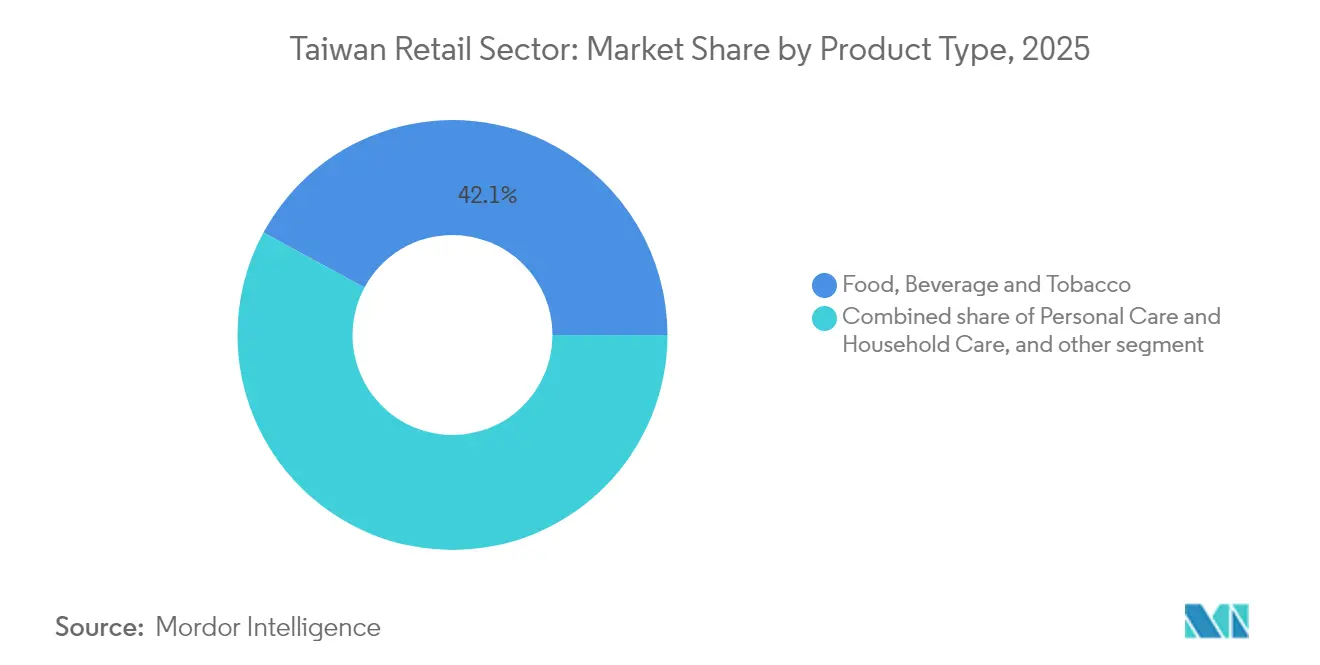

- 製品カテゴリー別では、食品・飲料・タバコが2025年の台湾小売市場シェアの42.10%を占め首位を維持し、電子機器・家庭用電化製品は2031年にかけてCAGR 8.05%で拡大する見込みです。

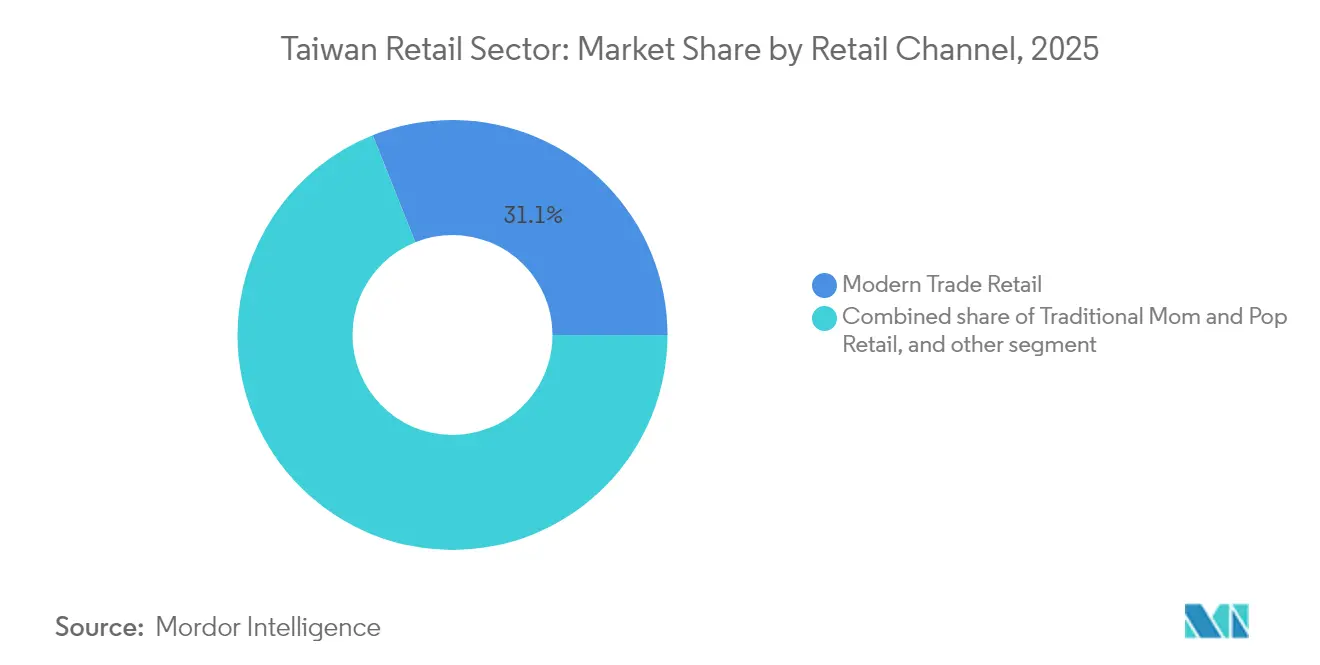

- 小売チャネル別では、モダントレードが2025年の台湾小売市場規模の31.05%を占め、Eコマース・その他が2031年にかけて最高となるCAGR 11.85%を記録する見通しです。

- フォーマット別では、コンビニエンスストアが2025年の台湾小売市場規模の29.00%を占め、専門店は2031年にかけてCAGR 8.70%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

台湾小売市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~) CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コンビニエンスストア密度およびO2Oエコシステム | +1.2% | 全国、都市部に集中 | 中期(2〜4年) |

| モバイルファーストのEコマースおよびデジタル決済の拡大 | +0.9% | 全国、大都市圏での普及率が高い | 短期(2年以内) |

| 高齢化人口が健康志向の小売需要を促進 | +0.7% | 全国、台北・台中・高雄で先行的な成長 | 長期(4年以上) |

| 小売業の統合によるサプライヤー条件の再編 | +0.5% | 全国 | 中期(2〜4年) |

| クロスボーダー・ライブコマースの流入 | +0.4% | 全国、若年層 | 短期(2年以内) |

| スマートリテール補助金および5Gの展開 | +0.3% | 全国、主要都市での試験プログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンビニエンスストア密度およびO2Oエコシステム

7-ElevenやFamilyMartなどの台湾のコンビニエンスストアの主要企業は、金融サービス、宅配物の受け取り、調理済み食品を提供しながら、リアルタイムの取引データをAI在庫管理エンジンに供給するデジタルハブへと進化を遂げています。President Chain Storeの7-Elevenネットワークは2024年に6,859店舗を運営し、1店舗あたり平均台湾ドル3,010万(USD 94万)の売上を計上し、ほぼすべての都市世帯への当日配送を実現しました。富士通が支援する試験導入では、ブロックチェーン決済とコンピュータビジョンによる棚管理を活用して、在庫ロスの最小化と補充の自動化を図っています[2]富士通、「FamilyMartコンセプトストアにおけるデジタル技術のフィールドトライアル」、fujitsu.com。。こうした機能がオフラインの利便性とオンラインのリーチを融合させることで、台湾小売市場のオムニチャネルとしての強みが一層強化されています。

モバイルファーストのEコマースおよびデジタル決済の拡大

デジタルウォレットおよびコンタクトレス決済カードは2024年に台湾ドル8.3兆(USD 2,589.6億)の取引を処理し、スマートフォン普及率が90%に迫るとともにライブコマースが主流化したことで14.2%の伸びを記録しました[3]Cnyes、「2025年台湾モバイル決済業界分析」、cnyes.com。。金融監督管理委員会が掲げる2026年までに台湾ドル10兆(USD 3,120億)を達成するという目標は、小売のあらゆる接点におけるデジタル化の体系的推進を反映しています。モバイルファーストのプラットフォームは台湾の90%というスマートフォン普及率を活用してシームレスなショッピング体験を創出し、ライブコマースはオンライン購買者の73%が動画コンテンツを活用する重要なコンバージョンチャネルとして台頭しています。Shopeeはライブコマースの選好シェアで62%を占め首位に立ち、Facebookが36%で続いており、ソーシャルコマースの統合がチャネル代替ではなく追加的な売上を創出していることを示しています。このモバイル中心のアプローチにより、特に夜間8時から10時のピーク時間帯における衝動買いに対して、従来の小売フォーマットでは実現できないマイクロターゲティング機能が可能となります。

高齢化人口が健康志向の小売需要を促進

台湾の人口動態の変化は機能性食品および健康志向の小売カテゴリーへの需要を加速させており、高齢者ケア市場は2025年に台湾ドル3.6兆(USD 1,123.2億)に達しました。2025年のシルバーフレンドリー食品アワードには135社が350製品を出品し、年齢に適した栄養ソリューションへの業界全体のシフトを示しました。主要食品メーカーは、咀嚼が困難な高齢者をターゲットとした専門商品ラインを投入し、高タンパク質含有量と食べやすい形状を強調しています。この人口動態の変化により、高齢者の消費者がブランドロイヤルティを形成するとスイッチングコストが増大することから、特化したサプライヤーとの流通関係をいち早く構築した小売業者が持続的な競争優位を獲得します。農業部が定める銀行フレンドリー製品への台湾産農産物10%配合の要件も、国内サプライチェーンの発展を支援しています。

小売業の統合によるサプライヤー条件の再編

PX MartによるRT-Martの買収は、集中購買力を通じてサプライヤーとの交渉ダイナミクスを根本的に変え、台湾のFMCG市場の20%に影響を与えています[4]FoodNext、「シルバーフレンドリー食品アワード、高齢者栄養イノベーションを披露」、foodnext.net。。統合後の企業は、サプライヤーが在庫リスクを負いながら販売実績に基づく控除後手数料を支払う委託販売システムを導入し、従来の卸売マージンを小売業者側に移転させています。この構造的変化により、サプライヤーは直接消費者向けの機能を開発するか、収益性の低下を受け入れるかを迫られ、食品・飲料カテゴリー全体で垂直統合の動きが加速しています。中小規模のサプライヤーは、統合された小売バイヤーに対する交渉力が不足しているため特に圧力にさらされており、製造業者レベルでの業界統合を促進する可能性があります。公正取引委員会によるこれらの商習慣の監視は、規制当局による介入が最も攻撃的な条件を制限する可能性を示唆していますが、根本的な力関係の再均衡は大型フォーマットの小売業者に有利に働いています。

抑制要因の影響分析*

| 抑制要因 | ( ) CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 店舗過飽和による共食いリスク | -0.8% | 全国、大都市圏で深刻 | 中期(2〜4年) |

| 労働力不足および最低賃金の上昇 | -0.6% | 全国、サービス業への集中 | 短期(2年以内) |

| 台湾海峡の緊張に起因するサプライチェーンの混乱 | -0.7% | 全国、特に輸入依存セクター | 短期から中期(1〜3年) |

| 高齢化による消費者基盤の縮小 | -0.5% | 全国、農村部でより顕著 | 中期から長期(3〜5年) |

| 情報源: Mordor Intelligence | |||

店舗過飽和による共食いリスク

台湾の小売密度はコンビニエンスストアの店舗数が13,706店を超え、1,703人に1店舗という状況で物理的限界に近づいており、新規出店が追加的な売上成長を生み出すよりも既存需要を再分配するだけの共食い効果を生じさせています。2025年に7-Elevenが7,000店を超えて拡大を続けていることは、個別店舗のリターンが逓減する中でもネットワーク拡大が継続されていることを示しています。市場リーダー各社は、店舗数から技術投入による既存店舗売上最適化へと焦点を移し、スマート自動販売機や無人店舗フォーマットを導入することで人件費を削減しながら市場プレゼンスを維持しています。この課題は、賃料コストが上昇し続ける一方で、歩行者の動線がショッピングセンターやオンラインチャネルにシフトしている都市中心部においてさらに深刻化しています。

労働力不足および最低賃金の上昇

台湾の小売セクターは深刻な労働力不足に直面しており、雇用者の73%が特に語学力と文化的感受性を必要とする対面業務での採用困難を報告しています。半導体業界の拡大が高賃金で労働者を引きつけることでこの課題をさらに複雑にし、小売業の報酬パッケージへの上昇圧力を生じさせています。サービス業の賃金は3年にわたり労働者の60%超で据え置かれており、職務満足度の低下と離職率の上昇を招いています。小売業者は自動化投資で対応しており、FamilyMartはAI搭載の在庫管理システムを導入し、7-Elevenは無人店舗技術を展開して労働依存度を低減させています。しかし、顧客サービス品質への懸念が完全自動化の導入を制限しており、特に複雑な取引や対人対応を好む高齢顧客層においてその傾向が顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:健康志向が支出を再形成

食品・飲料・タバコは最大のカテゴリーとして2025年の台湾小売市場シェアの42.10%を獲得し、消費者がすぐに食べられるミールおよびプレミアムコーヒーを好んだことが背景にあります。電子機器・家庭用電化製品は2031年にかけてCAGR 8.05%を記録する見通しで、製品ライン中最速の成長ペースとなります。AI対応空気清浄機やスマート調理器具の台頭がこの軌道を支え、同セグメントの台湾小売市場規模を歴史的平均を大幅に上回る水準に押し上げています。パーソナルケアおよびホームケア製品は高齢化人口から恩恵を受け、大人用おむつ、低アレルギー洗剤、ビタミンサプリメントの成長を牽引しています。一方、アパレル・フットウェアおよびアクセサリーはクロスボーダーのファストファッションによるマージン圧力に直面しつつも、国内デザイナーとサステナブル素材に依拠することで中一桁台の成長を維持しています。家具・玩具およびホビー製品は、都市居住者が小スペースの生活を最大化する都市改修トレンドにより恩恵を受けています。産業用および自動車用カテゴリーは安定した推移を示し、そのアウトルックはガソリンエンジンのメンテナンスよりも電気自動車用アクセサリーの需要に左右されます。

今後5年間、小売業者は日常的な必需品の隣にプレミアムな健康SKUを集積させ、衝動買いを促進してバスケット単価を最大化します。当局がシルバーフレンドリー食品への国内原材料10%配合を義務付ける動きに伴い、製品のローカライゼーションが加速し、地元農家の支援とサプライチェーンの短縮化に寄与します。オムニチャネルによる商品展開はクリック&コレクトの柔軟性を提供し、消費者が実店舗で家電バンドルを試してからデジタル決済を完了できるようにします。プライベートブランドは高タンパク質スナックやエコ洗剤にまで拡大し、コスト上昇の中で価格感度の高い消費者を引き留めます。このカテゴリーの多様化は、関税引き上げや観光客数の減少などの個別需要ショックに対する台湾小売市場のレジリエンスを強化します。

注記: 各個別セグメントのシェアはレポート購入時に入手可能

小売チャネル別:シームレスな購買体験がチャネルの垣根を超える

モダントレードは2025年の台湾小売市場規模の31.05%を占め、幅広い品揃えと積極的なポイントプログラムがその背景にあります。しかし、Eコマース・その他は摩擦のない返品、当日生鮮食品配送、ライブコマースプロモーションが都市部のミレニアル世代を引きつけ、CAGR 11.85%で拡大する見込みです。国内大手のMomoは2024年に台湾ドル1,125.6億(USD 35.1億)の過去最高売上を記録し、独自の物流網を活用してNPSスコアを守りながら海外サイトに対抗しています。従来型の個人経営小売店はシェアを落としているものの、個人的なつながりがスピードを上回る農村部では依然として存在感を保っています。クロスチャネルのハイブリッドモデルが台頭しており、PX MartはPX Payへの決済を限定し、取引データを取得しながら交換コストを削減しています。

オムニチャネルショッパーは年間支出が30%高く、小売業者はアプリ、キオスク、実店舗の通路をまたいで在庫情報とポイントを統合する動きを強めています。クロスボーダーのマーケットプレイスは製品の新鮮さと価格競争をもたらしますが、国内プレイヤーはきめ細かなアフターサービスと国内保証でこれに対抗しています。5Gが普及するにつれて、拡張現実による商品デモやショッパブル動画が閲覧と購買の境界をさらに曖昧にします。したがって競争優位は特定チャネルの所有よりも、台湾小売市場全体でのショッパージャーニーのオーケストレーション能力に依存するようになります。

注記: 各個別セグメントのシェアはレポート購入時に入手可能

フォーマット別:コンビニエンスストアが君臨し、専門店が加速

コンビニエンスストアは2025年の台湾小売市場の29.00%を占め、24時間営業、調理済み食品、公共料金支払い端末が日常生活に浸透しています。専門店はCAGR 8.70%で最速の成長が予測され、美容ブティック、ペットケアショップ、栄養クリニックがカテゴリー専門知識を提供することで成長を牽引します。スーパーマーケットは地元農産物のキュレーションとミールキットサブスクリプションにより安定した勢いを維持しています。ハイパーマーケットはEグロサリーの競合に対して路肩受け取りサービスと動的価格表示スクリーンを展開することで対抗しています。百貨店はアパレル売り場を縮小する一方で、滞在時間を延ばす書店カフェや美術展といった体験型ゾーンを拡充しています。

AIによる棚分析でコンビニエンスストアチェーンは品切れを20%削減し、飽和した地区でも既存店舗売上を引き上げています。専門店は健康診断やパーソナライズされたコスメ調合を提供するメンバーシップアプリを導入し、ロイヤルティを深めています。無人のミニストアやスマートロッカーがオフィスロビーに登場し、通勤時間帯のマイクロコマース需要に応えています。これらの変化が総じて、台湾小売市場の単純な売り場面積の拡大からデータ主導のマイクロフォーマットへの転換を加速させています。

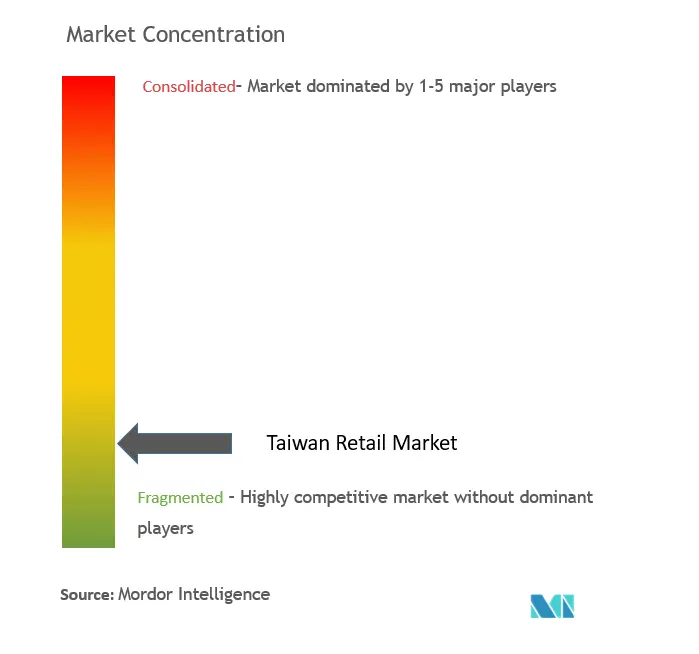

競合環境

台湾小売市場は少数の支配的プレイヤーが牽引しており、上位5チェーンが相当なシェアを保有しています。PX Martの合併・買収による拡大は、President Chain Storeがプライベートブランド提供を強化し、Costcoのウェアハウスクラブフォーマットと連携して価格競争力を維持することを促しました。Carrefour Taiwanは、ディスカウント競合との差別化を図るためグルメフードラインの磨き込みに注力しています。テクノロジーはますます価格に代わる主要な競争優位となっています。例えばCoretronic社の自律走行ロボットは、主要小売業者の倉庫でのピッキング時間を大幅に短縮します。

小売イノベーションは急速に進化しており、7-Elevenは台湾全土でコンピュータビジョン対応のキオスクを展開し、精算時間をわずか15秒に短縮し、スタッフがより顧客対応に集中できる環境を実現しています。クロスボーダーEコマースプラットフォームはアルゴリズムによる動的価格設定に依拠していますが、国内小売業者は交通系ICカードのチャージ、少額保険、公共料金支払いを組み込んだ統合型ポイントエコシステムで対応しています。これにより顧客エンゲージメントが深まり、データ主導の競争優位が構築されます。一方、公正取引委員会などの規制機関は引き続き市場ダイナミクスの形成に強い役割を担っています。

積極的な規制により大規模な合併・買収はより困難となり、独占的支配につながる動きが抑制されています。その結果、台湾の小売市場は統合圧力があるにもかかわらず競争的な状態を維持しています。今後を見据えると、新たな成長分野が台頭しています。これには高齢者ケアに特化した小売、循環経済の原則に沿ったサステナブルファッション、低炭素サプライチェーンが含まれます。これらのセクターは既存プレイヤーおよび海外競合の双方にとって比較的未開拓のまま残っており、イノベーションと投資の新たな機会を提供しています。

台湾小売業界リーダー

PX Mart(RT-Martを含む)

President Chain Store(7-Eleven、Carrefourへの出資)

Costco Taiwan

FamilyMart Taiwan

Momo.com

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:PX MartはすべてのRT-Mart店舗の「MEGA PXMART」へのリブランドを完了し、1,200店舗以上を統合サプライチェーンプラットフォームに統合しました。

- 2025年8月:頼清徳総統が「長期介護3.0」を開始し、小売の棚でのスマートヘルスケア製品の需要を押し上げる新たな補助金を配分しました。

- 2025年7月:遠東グループが、Swire Coca-ColaおよびFamilyMartに対応する自動パレットシャトルを備えた5G対応物流ハブを開設しました。

- 2025年6月:Costco TaiwanはUber Eatsと提携し、14の倉庫から全国配送サービスを開始し、Kirklandの定番商品をオンラインバスケットに拡大しました。

台湾小売市場レポートのスコープ

小売とは、消費者向け商品またはサービスを様々な流通チャネルを通じて顧客に販売し、利益を生み出すことを指します。本レポートでは台湾の小売業界を深掘りし、包括的な背景分析を提供します。セグメント全体にわたる新興トレンドを評価し、市場ダイナミクスの重要な変化を浮き彫りにし、市場全体の概観を提供します。

台湾の小売業界は製品タイプ別および流通チャネル別に区分されます。製品タイプ別では、食品・飲料・タバコ製品、パーソナルケアおよびホームケア、アパレル・フットウェアおよびアクセサリー、家具・玩具およびホビー、産業用および自動車用、電子機器・家庭用電化製品、その他製品タイプに区分されます。流通チャネル別では、ハイパーマーケット、スーパーマーケット、コンビニエンスストア、専門店、百貨店、Eコマース、その他流通チャネルに区分されます。本レポートは上記すべてのセグメントについて、金額ベース(USD)での市場規模および予測を提供します。

| 食品・飲料・タバコ製品 |

| パーソナルケアおよびホームケア |

| アパレル・フットウェアおよびアクセサリー |

| 家具・玩具およびホビー |

| 産業用および自動車用 |

| 電子機器・家庭用電化製品 |

| その他製品 |

| 従来型の個人経営小売店 |

| モダントレード小売 |

| Eコマースおよびその他 |

| ハイパーマーケット |

| スーパーマーケット |

| コンビニエンスストア |

| 百貨店 |

| 専門店 |

| その他(ドラッグストア、キャッシュ・アンド・キャリー、卸売業者) |

| 製品タイプ別 | 食品・飲料・タバコ製品 |

| パーソナルケアおよびホームケア | |

| アパレル・フットウェアおよびアクセサリー | |

| 家具・玩具およびホビー | |

| 産業用および自動車用 | |

| 電子機器・家庭用電化製品 | |

| その他製品 | |

| 小売チャネル別 | 従来型の個人経営小売店 |

| モダントレード小売 | |

| Eコマースおよびその他 | |

| フォーマット別 | ハイパーマーケット |

| スーパーマーケット | |

| コンビニエンスストア | |

| 百貨店 | |

| 専門店 | |

| その他(ドラッグストア、キャッシュ・アンド・キャリー、卸売業者) |

レポートで回答される主要な質問

台湾小売市場の2026年の規模と2031年に向けた成長見通しはどのようなものですか?

台湾小売市場規模は2026年にUSD 1,236.6億に達し、2031年までにCAGR 3.69%でUSD 1,481.7億に拡大する見込みです。

最も売上に貢献している製品カテゴリーはどれですか?

食品・飲料・タバコが売上の42.10%を占め、最大の貢献カテゴリーとなっています。

最も成長の速い販売チャネルはどれですか?

Eコマース・その他は、ライブコマースやクロスボーダープラットフォームの普及に伴い、2031年にかけてCAGR 11.85%で成長する見込みです。

専門店の拡大を牽引しているのは何ですか?

厳選された美容、ペットケア、健康製品への需要の高まりが、専門店のCAGR 8.70%を牽引しています。

統合は供給者にどのような影響を与えますか?

PX Martのような大手チェーンは委託販売制度とデータ主導の手数料体系を採用し、在庫リスクをサプライヤーに転嫁しながらサプライヤーのマージンを圧迫しています。

競争を形成する規制措置にはどのようなものがありますか?

公正取引委員会は厳格な合併審査基準を設けており、2024年のUber社によるFoodpanda買収の阻止がその好例として、市場競争の維持を図っています。

最終更新日: