北米洗濯機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

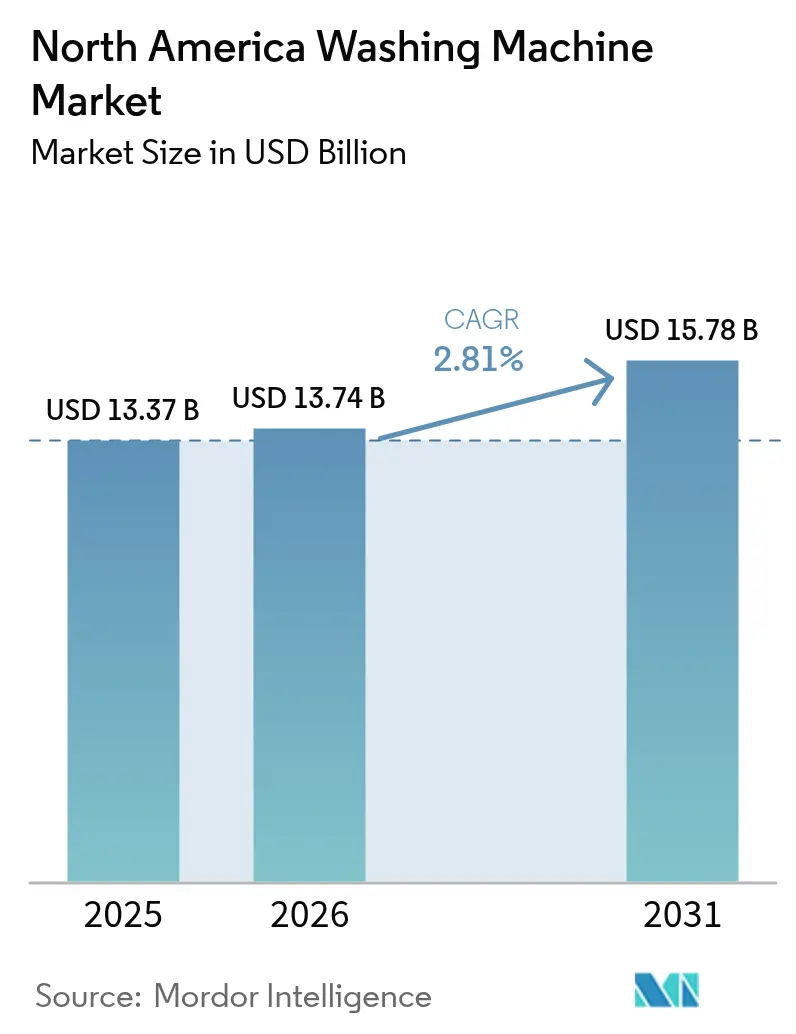

| 基準年の市場規模 (2025) | 13.37 十億米ドル |

| 市場規模 (2026) | 13.74 十億米ドル |

| 市場規模 (2031) | 15.78 十億米ドル |

| 成長率 (2026 - 2031) | 2.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米洗濯機市場分析

北米洗濯機市場規模は、2025年の137億3,700万米ドルから2026年には137億4,000万米ドルに増加し、2031年までに157億8,000万米ドルに達すると予測されており、2026〜2031年のCAGRは2.81%となっています。2028年3月に施行される連邦エネルギー効率基準に向けて、多くの既存ユニットが非適合となり、計画より早い買い替えを促すことから、買い替え需要が高まっています[1]米国エネルギー省、「家庭用エネルギーリベートおよび住宅用家電効率」、米国エネルギー省、energy.gov。インフレ削減法の家庭用エネルギーリベートに連動した電力会社の補助金は、回収期間を短縮し、購入者を接続対応・ヒートポンプ対応モデルへと誘導しており、これらのモデルは10%台半ばの価格プレミアムを持っています。カリフォルニア州のTitle 20水使用規制が低統合水量係数設計を優遇することから、フロントロードの普及率は市場全体を上回るペースで拡大しており、一方でトップローダーはサイクル途中での追加投入や簡便なメンテナンスを求める幅広いユーザー層に支持されています。政策主導のコスト変動は、リショアリングと自動化も加速させており、大手メーカーは米国工場とデジタル生産システムへの投資を通じてリードタイムと単位当たり労働時間の削減を図っています。オンラインチャネルは、より充実した購入前ツールと迅速なフルフィルメントを背景に拡大を続けており、購買行動がショールームからアプリへと移行するにつれて、店舗を大幅に上回るペースで成長しています。

主要レポートのポイント

- 製品タイプ別では、トップロード機が2025年に62.54%の収益シェアをリードしました。フロントロードユニットは2031年にかけてCAGR 3.81%で拡大する見込みです。

- 容量別では、5〜8kgモデルが2025年に48.21%のシェアを占めました。8kg超の機種は2031年にかけてCAGR 4.34%で拡大する見込みです。

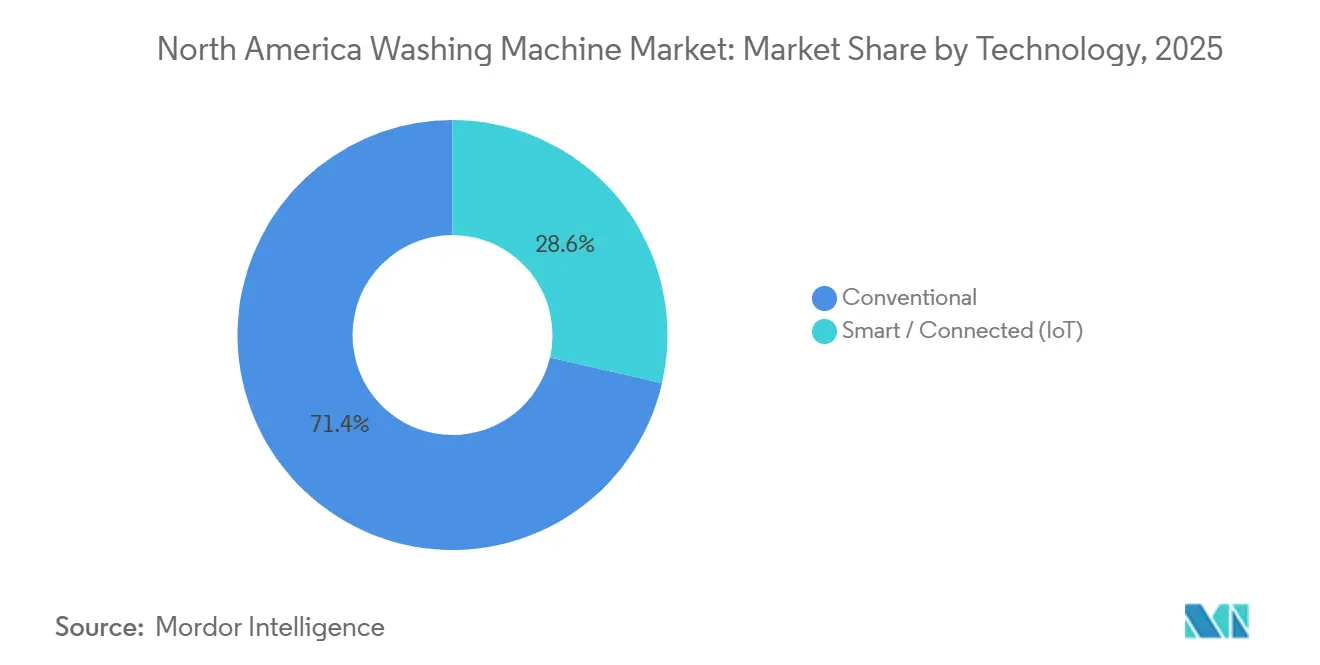

- 技術別では、従来型洗濯機が2025年に71.40%のシェアを獲得し、スマート/コネクテッド(IoT)洗濯機は2031年にかけてCAGR 3.90%で成長する見込みです。

- エンドユーザー別では、住宅用が2025年収益の80.53%を占めました。商業用の導入は2031年にかけてCAGR 3.97%で拡大する見込みです。

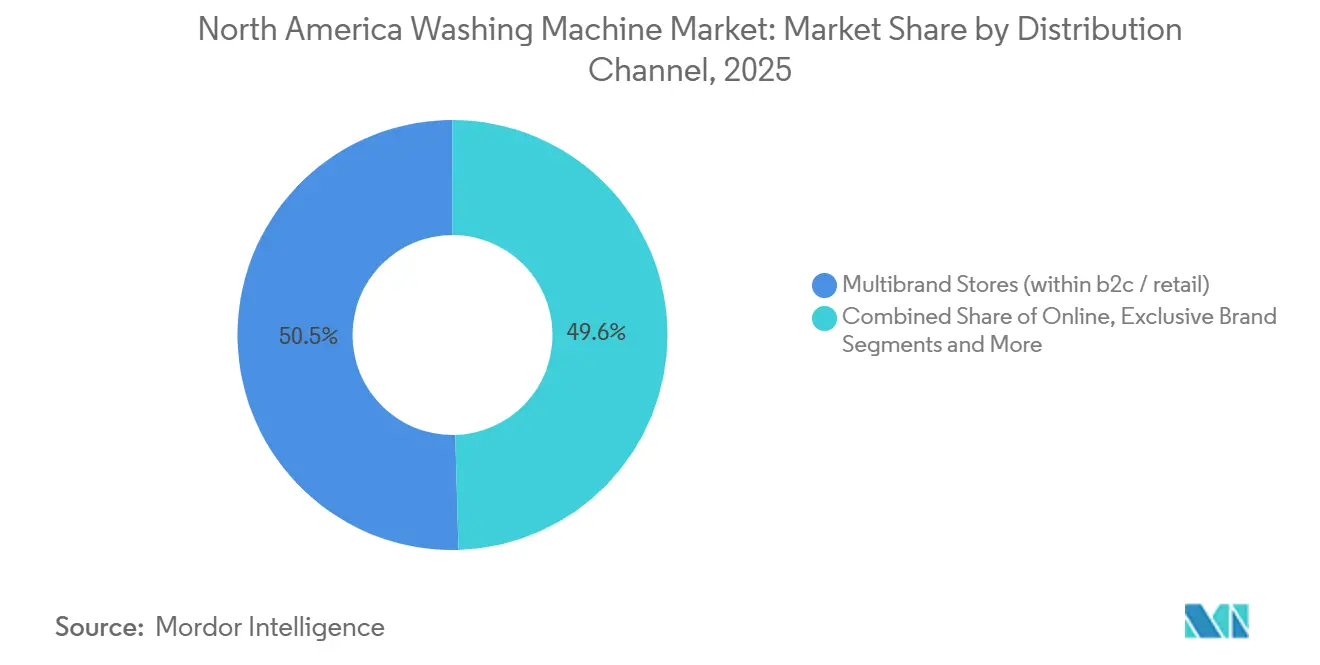

- 流通チャネル別では、マルチブランドストアが2025年収益の50.45%を占めました。オンライン/デジタル(B2C/小売内)は2031年にかけてCAGR 5.34%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米洗濯機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い普及台数を背景とした買い替え主導の更新サイクル | +1.2% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| エネルギー・水効率規制および電力会社のリベート | +0.8% | カリフォルニア州、マサチューセッツ州、ワシントン州、オレゴン州、カナダ | 短期(2年以内) |

| 洗濯分野におけるスマートホームエコシステムの普及 | +0.9% | 米国の主要都市圏、カナダの都市部 | 中期(2〜4年) |

| プレミアム化および大容量への移行 | +0.6% | 米国、カナダ、メキシコ | 長期(4年以上) |

| 集合住宅の建築基準がコンパクト/ベントレス洗濯機を優遇 | +0.5% | 米国サンベルト、マウンテンウェスト、カナダの主要都市 | 中期(2〜4年) |

| OEMのニアショアリング/リショアリングが供給可能性とリードタイムを改善 | +0.4% | メキシコ、米国、ケンタッキー州、オハイオ州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い普及台数を背景とした買い替え主導の更新サイクル

大規模な普及台数により、北米は買い替え主導の市場環境となっており、2028年3月の連邦基準は、新たなエネルギー・水使用基準を満たさない旧型縦軸ユニットを持つ世帯の買い替えタイムラインを加速させています。コンプライアンス対応の変化は、故障するまで購入を先送りにしていたコスト意識の高いオーナーの買い替えサイクルを圧縮します。特に、非適合モデルは電力会社がより厳しい効率基準を考慮した場合に運用コストが上昇するためです。節約効果は大きく、旧型トップローダーは現行のENERGY STARフロントロード設計と比較して1回の洗濯当たりのエネルギーと水の消費量が大幅に多く、その差は一般家庭にとって年間の光熱費節約として積み重なります。州レベルの補助金や電力会社のリベートは、自己負担コストを引き下げ、オフピーク時間帯にサイクルを調整して料金クレジットを得るグリッド連携機能を可能にすることで、買い替えをさらに前倒しにしています。買い替えを行う購入者は、インバーターモーター、AI負荷センシング、コネクテッド診断機能を備えた中級・プレミアムモデルへのアップグレードを選ぶ傾向があり、生涯所有コストの削減を図っています。

エネルギー・水効率規制および電力会社のリベート

2028年の連邦基準は修正エネルギー係数と水量係数の閾値を厳格化し、適合フロントローダーおよびより厳しい水使用上限を満たす高仕様トップロード設計を中心に品揃えを再編します[2]米国エネルギー省、「消費者用衣類洗濯機のエネルギー保全基準」、連邦官報、federalregister.gov。カリフォルニア州のTitle 20は引き続き低統合水量係数機を優遇しており、ブランドは州の基準を達成しながら洗浄性能を維持するために、低水量ドラム形状、循環ポンプ、最適化されたすすぎへの投資を促されています。メーカーは新たな制限内でのエネルギー効率改善と衣類ケア成果を加速させるためにエンジニアリングリソースを再配分しており、水・エネルギー最適化構成への恒久的なポートフォリオシフトを示しています。生地の種類や汚れ具合によってドラム回転数を調整するOEMのAI機能も、洗浄品質を犠牲にすることなく1サイクル当たりの水・エネルギー使用量の削減に貢献しており、干ばつの影響を受けやすい地域では優先事項となっています。電力会社はグリッド連携機能に年間料金クレジットで報いており、ピーク時間帯を避けてスタートをスケジュールまたは遅延できるコネクテッド洗濯機に恩恵をもたらしています。カナダの規制が米国のタイムラインに合わせることで、両市場で事業を展開するブランドの国境をまたいだSKUの断片化が軽減され、低効率設計の廃止が加速します。

洗濯分野におけるスマートホームエコシステムの普及

スマートホームエコシステムの普及は、接続性プレミアムとアフターマーケット収益を牽引しています。Matter 1.3などの相互運用性の進歩により、アプリやエコシステムの摩擦が解消され、洗濯機が統一された標準を通じて他の家庭用デバイスやエネルギーシステムと連携できるようになりました。大手OEMはMatter対応ロードマップへのコミットメントを表明しており、ペアリングされた給湯器の使用中に洗濯を遅らせたり、オフピークの電力時間帯にシフトしたりするなど、デバイス間のオーケストレーションをサポートしています。予知保全は主要なメリットとして台頭しており、プラットフォームが振動や給水パターンを分析してベアリングの摩耗やその他の問題を故障前に検知し、緊急サービスコールを削減して多忙な世帯の稼働時間を向上させます。商業オペレーターは、サイクル、エラーコード、機器の健全性を監視するネットワーク化されたフリートを通じて、これらのメリットを大規模に拡大し、複数拠点にわたる予防保全と資産配分を最適化しています。モジュールコストの低下に伴い、コネクテッド機能はフラッグシップ機からメインストリームモデルへと普及し、リモートコントロール、アラート、アプリベースのガイダンスを標準として期待する購入者にとっての価値方程式を改善しています。

プレミアム化および大容量への移行

8kg超の機種は、大家族や商業オペレーターが1kgあたりの水・エネルギー使用量を削減するために洗濯物をまとめることから、市場全体を上回るペースで成長しています。AIの負荷センシングにより、大型ドラムでも水量を適切に調整できるため、大型洗濯機に少量の洗濯物を入れた場合の従来のデメリットが解消され、購入者が容量をアップグレードする意欲が高まっています。スチームサイクルやターゲット型スプレーパターンなどの衛生機能は中級プレミアム価格帯に移行しており、徹底した洗浄と短い総サイクル時間を優先する時間に追われたユーザーに訴求しています[3]LG Electronics、「AI ダイレクトドライブ技術概要」、LG Electronics、lg.com。洗濯から乾燥まで1台でこなすプレミアムコンボユニットは、スタッカブルペアが実現できないスペース制約のある住宅や換気が制限されている住宅で支持を集めています。これらの機能が拡大するにつれ、容量主導のアップグレードとプレミアム機能バンドルは、ユニット成長が買い替えに留まる中でも、より高い平均販売価格を維持する可能性が高いです。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 成熟した買い替え主導の需要がユニット成長を抑制 | -0.7% | 米国、カナダ | 長期(4年以上) |

| 住宅市場と金利感応度 | -0.4% | 米国、カナダ | 中期(2〜4年) |

| 関税・貿易救済措置が家電価格を押し上げ | -0.5% | 米国、カナダ | 短期(2年以内) |

| 修理コストの上昇が買い替えサイクルを延長 | -0.3% | 米国、カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

関税・貿易救済措置が家電価格を押し上げ

貿易措置により、輸入洗濯機および部品の組み込みコストが上昇しており、2025年6月には完成品家電内の鉄鋼相当コンテンツへのSection 232適用範囲の拡大が含まれます[4]米国商務省、「Section 232鉄鋼措置と川下適用範囲」、米国商務省、commerce.gov。対象輸入品の単位当たり陸揚げコストが上昇し、エントリー価格帯を圧迫したことで、ブランドは関税リスクと海上輸送の不確実性を軽減するために一部モデルの米国生産を加速させました。大手メーカーは北米ラインへの新規資本投入と高度な自動化の導入で対応し、原材料インフレにもかかわらず単位当たり労働時間を相殺してマージンを安定させました。これらの変化はリードタイムの短縮と在庫リスクの軽減に貢献しますが、多年度にわたる実行を要するため、近い将来においても価格は投入コストと政策変更に対して敏感なままです。この複合的な影響により、コスト転嫁がモデルミックスとチャネルによって異なることから、北米洗濯機市場はプレミアムセグメントとエントリーセグメントの間の価格差が拡大する方向へと向かっています。

成熟した買い替え主導の需要がユニット成長を抑制

地域全体で家庭への普及率が高いことから、販売基盤は買い替えに偏重しており、マクロ環境が良好な場合でもユニット拡大は本質的に抑制されます。インバーターおよびダイレクトドライブモーターによる信頼性の向上は所有サイクルを延長し、故障による購入頻度を低下させ、アップグレードを規制上のマイルストーンや電力会社の補助金とより密接に連動させます。大手プラットフォームのスマート診断は、訪問なしで解決できる問題の割合を増やし、早期廃棄されていたかもしれない機器の使用可能寿命をさらに延ばします。長期的には、OEMは容量、衣類ケア、接続機能を通じて平均販売価格を引き上げることで、ユニット速度の低下を補い、多忙な世帯のサイクル時間を短縮して成果を向上させます。その結果、北米洗濯機市場では、普及台数を大幅に拡大するのではなく、購入者がアップグレードを選ぶことで、ユニットを上回る安定した収益成長が実現しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アジテーターへの親しみがトップロードの優位性を維持し、フロントロードの効率性が向上

トップロード機は2025年に収益の62.54%を占め、サイクル途中での追加投入、短いサイクル、簡便なメンテナンスに対するユーザーの好みを反映しています。カリフォルニア州のTitle 20水使用基準と2028年の連邦規制は、適合設計へと品揃えを傾け、統合水量係数プロファイルが低いフロントローダーに恩恵をもたらし、水効率のためのトップロードの再設計を促しています。多くの購入者は、重い洗濯物を頻繁に洗う際の縦軸洗濯機の使い慣れた操作性とユーザーフローを依然として好んでいるため、ブランドは低水量フォーマットでの洗浄力の認知を維持するために、絡み防止アジテーションと強力なすすぎを強調しています。洗剤の自動投入、サイクル選択、オフピークスケジューリングを自動化するスマート機能も、リモートコントロールとアラートが洗濯ルーティンの時間コストを削減することから、両フォーマットにわたって支払い意欲を高めています。このミックスが進化するにつれ、フロントロードユニットは2031年にかけてCAGR 3.81%で成長し、規制と補助金が家庭レベルでの水生産性向上を支援することから、北米洗濯機市場全体を上回るペースで拡大しています。

北米洗濯機市場は、価値を重視する世帯がトップローダーを選ぶ一方、プレミアムおよびエコ志向のセグメントが高度なドラム制御とセンサーを備えたフロントローダーへと移行することから、両フォーマットを引き続き支持しています。OEMプラットフォームは現在、洗濯機のスタートをスマートサーモスタットや給湯器と同期させてピーク需要を緩和し、利用可能な場合はグリッド補助金を獲得しており、コネクテッドフロントロードフラッグシップをさらに差別化しています。同時に、より厳しい水量係数に適合した新しいトップロード設計は、使い慣れた操作性と単価を重視する購入者にフォーマット変更を強いることなく、大規模な既存ベースを維持する道を提供しています。ツインタブおよびセミオートマチックフォーマットは一部のサブ地域でニッチなソリューションとして存続していますが、インバーターモーターを搭載した全自動機がより手頃になるにつれて地位を失いつつあります。政策の追い風と継続的な製品改善により、フォーマットの選択は犠牲を伴うものではなく、北米洗濯機市場における価格、操作性、接続性の間の明確なトレードオフとなりつつあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

容量別:中級5〜8kgが家庭のニーズに対応し、大容量ユニットが台頭

5〜8kg帯の負荷統合モデルは2025年に48.21%のシェアを保持しており、3〜4人世帯が高い電力消費なしに週1回の洗濯の利便性を求めるニーズに適合していることを示しています。一方、大型ドラムは大家族や商業オペレーターに支持されています。AIによる負荷センシングはこのバランスの中心であり、大型ドラムでも水量とアジテーションを適切に調整することで、大容量へのステップアップが日常使用において効率的に感じられ、無駄がないように見せます。大型ドラムの魅力は、週末の時間を取り戻すために洗濯物をまとめる家庭や、1kgあたりの水・労働コストの節約を重視する中小企業で高まっています。北米洗濯機市場における8kg超ユニットの規模は、多世代同居と商業用更新サイクルが主要な品揃えにおける大容量をサポートすることから、2026〜2031年にかけてCAGR 4.34%で拡大する見込みです。一方、中容量設計は、バランスの取れたフットプリント、速度、コストを求めるほとんどの家庭のニーズに合致することから、引き続き数量をリードしています。

プレミアム機能の移行は、容量ティア全体でこのパターンを強化しています。コネクテッドプラットフォームは生地の組み合わせや汚れ具合に基づいてサイクルプリセットを提案し、過剰洗浄を防いで衣類を保護しながら、大型ドラムでもすすぎ品質を予測可能に保ちます。スチームやターゲット型スプレーパターンなどの衛生機能はフラッグシップモデルを超えて普及しており、時間に追われる世帯で容量アップグレードがより良い結果と少ない再洗濯サイクルをもたらすという感覚を強化しています。洗濯から乾燥まで連携したプログラムで完結するコンボユニットは、第2の洗濯スペースが実現できないコンドミニアムや付属住宅ユニットの選択肢を拡大しています。これらの改善が標準化されるにつれ、北米洗濯機業界は1,200〜2,000米ドルの価格帯でより大容量のドラムへの傾斜を続ける可能性が高く、中容量はメインストリームの予算向けの主力として残ります。その結果、北米洗濯機市場においてバリューとプレミアムの両方の成長経路を支える耐久性のある二軌道の容量ミックスが形成されます。

技術別:従来型機がコスト効率と信頼性で成長を維持し、スマート普及は採用障壁に直面

従来型洗濯機は2025年に収益の71.40%を占め、スマート/コネクテッド(IoT)モデルは2031年にかけてCAGR 3.90%で成長する見込みです。WhirlpoolのLoad & Goディスペンサーは、Wi-Fiなしで40サイクル分の洗剤を自動投入するもので、利便性機能が従来型の価格帯で実現でき、コスト重視の購入者の価値認知を高める方法を示しています。米国の住宅の45%を占める農村部および郊外の世帯では、25Mbps以上の安定したブロードバンドが利用できないことが多く、接続性よりも信頼性と総所有コストが優先されるため、主要都市圏以外では従来型機がデフォルトとなっています。デバイス上のインテリジェンスもギャップを埋めており、Samsungの2025年4月のトップロード発売モデルのように、インターネット接続なしでサイクルをローカルで最適化し、エネルギー使用量を20%削減できるため、サブスクリプションやアプリの複雑さを加えることなく「従来型」がよりスマートに感じられます。

スマートおよびコネクテッド洗濯機は2031年にかけてCAGR 3.90%で成長すると推定されており、サイバーセキュリティへの懸念、アプリの断片化、大衆市場への普及を制限する価格プレミアムにより、従来型ユニットを下回っています。Matter 1.3は2025年に主要プラットフォーム間の相互運用性を緩和しましたが、接続性単独では、ほとんどの世帯にとってエネルギー節約や実証済みのケア成果よりも弱い購入トリガーにとどまっています。電力会社の補助金は計算を変え始めており、National GridのConnectedSolutionsのようなプログラムは適格なデマンドレスポンス登録に対して年間25〜75米ドルを支払っていますが、多くの対象郵便番号での参加率は12%未満にとどまっています。商業フリートはより明確なリターンを示しており、接続性が大規模なダイナミックプライシングと予知保全をサポートし、大規模なネットワークがサイクルの12%をオフピーク時間帯にシフトして料金クレジットを獲得し、稼働率を向上させています。

エンドユーザー別:住宅用が数量を牽引し、商業用が機能豊富なアップグレードを推進

住宅用は2025年収益の80.53%を占め、非常に高い普及台数と買い替え主導のダイナミクスを反映しており、オーナーが老朽化したユニットを更新し、効率基準に対応してアップグレードしています。2028年の連邦規制により非適合モデルの運用コストが上昇し、多くの世帯がより良い水・エネルギープロファイルを持つENERGY STARグレードの機器へと早期に移行するよう促されます。この効果は、特に電力会社のリベートが充実した地域において、インバーターモーター、強化されたすすぎ、基本的な接続機能を備えた中級・プレミアムアップグレードを支援し、価格の大幅な上昇を伴いません。北米洗濯機市場における商業用導入の規模は、不動産管理者やコインランドリーオペレーターがサイクル当たりの総コストを削減するためにフリートを近代化することから、2031年にかけてCAGR 3.97%で拡大する見込みです。コネクテッドダッシュボードと機器健全性分析は、ダウンタイムを削減し、混雑した施設でのオフピーク需要シフトのためのダイナミックプライシングを可能にします。

ホスピタリティ、ヘルスケア、集合住宅のオペレーターも、より速く一貫したサイクルがスタッフの時間を解放し、資産稼働率を向上させることから、衣類ケアと衛生のアップグレードを推進しています。サイクル数、エラー、機器当たりの収益を集計する商業システムは、ポートフォリオレベルの最適化と計画的なメンテナンスを可能にし、緊急出動を削減します。住宅用では、スマート診断がサービスコールを削減し、古い機器をより長く使用可能な状態に保つことで、ユニット成長を緩和しますが、OEMのサービスと消耗品収益の新たな道を開きます。コンプライアンス主導の更新と機能主導のアップグレードの組み合わせは、数量が成熟した買い替え志向のベースを反映する中でも、安定した収益拡大を支援します。これらの需要の輪郭は、2031年にかけて北米洗濯機市場全体の品揃えと価格ラダーを形成し続けるでしょう。

流通チャネル別:マルチブランドストアがコンサルティング販売とフロアデモを活用し、オンライン専業が価格透明性と翌日配送を活用

マルチブランド小売業者は2025年に50.45%で主要な購入経路であり続けており、買い物客が並べて比較し、ライブサイクルデモを体験し、フィット確認と設置タイミングを簡素化するBOPIS(オンライン注文・店舗受取)オプションを重視しているためです。これらの店舗は、複雑な洗濯設置の購入後の摩擦を軽減する配送、引き取り、設置サポートとコンサルティング販売をバンドルすることで、適度な価格プレミアムを正当化しています。配送センターネットワークの拡大とラストマイル連携の強化により配送窓口が短縮され、しばしば時間的に敏感な買い替え購入の転換を支援しています。店内チームはまた、価値重視の買い物客をフロアモデルやオープンボックスユニットへと誘導し、コアパフォーマンスを犠牲にすることなく予算目標を達成しながら在庫を整理しています。専売ブランドショールームと体験センターは、ケア成果と長期所有のメリットを直接実演することでプレミアムポジショニングを強化し、実際の証明が重要な場所でより高い価格を支援しています。2028年の連邦効率基準と州レベルの規制は、対面でのコンプライアンスガイダンスと設置確認の重要性を高めており、販売時点での明確な文書化と設置の確実性を必要とする規制市場において実店舗が有利となっています。

オンラインB2Cチャネルは2031年にかけてCAGR 5.34%で拡大しており、購入者が拡張現実ビジュアライザー、フィット確認ツール、迅速なファイナンスワークフローを活用して意思決定を合理化し、サイズや換気制約に関連する返品を削減しているためです。購入前コンフィギュレーターとガイド付き比較はショールーム体験の主要要素を再現し、透明な配送窓口と設置オプションがより複雑な洗濯室でのウェブチェックアウトを実現可能にしています。Samsung SmartThingsなどのOEMアプリは、エネルギーコスト予測と使用状況インサイトを追加し、オンライン評価を強化して世帯が電力料金に合わせた計画を立てるのを支援しています。これらの進歩にもかかわらず、一部の購入者は設置が複雑なプロジェクトでは依然として店舗主導の購買行動を好み、デジタルリサーチと注文の補完としてコンサルティング小売が引き続き重要であることを示しています。プロフェッショナル側では、商業用および集合住宅のオペレーターが、複数年にわたる稼働時間と予測可能性を最大化するために機器、メンテナンス、消耗品をバンドルした直接契約を通じて購入することが多いです。普及が成熟するにつれ、オムニチャネルの経路が主流となり、オンラインでの発見とファイナンス、店舗での受取または設置が組み合わさり、北米洗濯機市場全体でデジタルツールと実店舗ショールームへの均等な投資が促されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

米国は最大の普及台数と2028年の連邦効率基準に連動した買い替えペースの上昇により、北米洗濯機市場の中核を担っています。カリフォルニア州のTitle 20フレームワークは、低水使用機への転換における主要な要因となっており、州の基準を満たすフロントロード設計と最適化されたトップローダーへのシフトを強化しています。サンベルト都市圏のデベロッパーは、賃料プレミアムをサポートするために住戸内洗濯機の設置率を高めており、新築集合住宅プロジェクトでコンパクトおよびベントレスソリューションの普及を促しています。大手ブランドによる米国内の生産能力投資は、輸入コンテンツの削減、リードタイムの短縮、関税と輸送コストの変動の中でのコスト管理の内製化を目的としています。コネクテッド機能とグリッド補助金が普及するにつれ、米国の購入者はホームエネルギーシステムやオフピークスケジュールと連携するモデルへの移行を続けています。

カナダの天然資源省を通じた米国タイムラインへの規制上の整合は、国境をまたいだ品揃えを簡素化し、在庫を断片化する市場固有のSKUの必要性を軽減します。ENERGY STARへの選好はカナダの購入者の間で依然として高く、都市部のコアでは冷水洗浄性能、冬季対応の信頼性、コンパクトなベントレス乾燥機とのペアリングを優先することが多いです。建物性能目標と市区町村の電力会社補助金を持つ州は、デマンドレスポンスプログラムに参加できるコネクテッド洗濯機への調達をシフトさせています。その結果、コネクテッドな中級プレミアム品揃えが主要都市圏で拡大している一方、メインストリームの世帯は基本的なアプリ機能を備えた信頼性が高く効率的なモデルを引き続き好んでいます。このバランスにより、カナダのプロファイルはプレミアム効率、冷水サイクルでの衣類ケア、コンドミニアムや賃貸物件のフロアプランの柔軟性に焦点を当てたものとなっています。

メキシコは、地域製造における中心的な役割、USMCAの下での無関税フロー、スタッカブルまたはコンパクトフォーマットを好む成長する都市圏での国内需要の増加から恩恵を受けています。大手OEMは、地域の購入者と輸出プログラムの両方にサービスを提供する産業ハブに工場を運営しており、より広い地域向けの迅速なモデル更新と即応性のある在庫をサポートしています。大都市のスペース制約はフロントロードとコンボ設計を支援し、郊外の拡大は使いやすさと信頼性を重視するバリュー志向のトップローダーを維持しています。電力会社の補助金と建築基準が進化するにつれ、コネクテッド機能とフィルトレーション対応設計は新築住宅プロジェクトと商業用ランドリーで拡大する可能性が高いです。ニアショアリングは、北米洗濯機市場全体での市場投入時間とコスト管理において引き続き重要な優位性となっています。

競合環境

規模とプラットフォームの幅が北米洗濯機市場の競争を定義しており、Whirlpool、LG、Samsung、GE Appliances、Electroluxがブランドリーチ、研究開発、チャネルの深さでリードしています。Whirlpoolは国内製造をマージンと機動性の基盤として強調しており、関税リスクをヘッジし、より迅速なモデル展開を可能にする高い米国コンテンツ比率を挙げています。GE Appliancesはケンタッキー州での大規模な拡張に投資しており、フロントロード生産を統合し、追加モデルを一か所に集め、長いリードタイムとともに海上輸送リスクを削減します。韓国ブランドは、コネクテッドラインナップで10%台半ばのプレミアムを正当化するAI駆動の生地検知、エコシステム統合、ユーザーエクスペリエンス機能で競争しています。商業用ランドリーでは、Alliance Laundry Systemsがコインランドリーや集合住宅での測定可能な稼働時間と収益最適化を実現するネットワーク管理とサービスエコシステムを基盤としています。

製品ロードマップは接続性、グリッド対応、ケア成果を中心としています。大手ブランド全体でのMatter 1.3互換性により相互運用性の障壁が解消され、洗濯機が料金クレジットと持続可能性目標のためにホームエネルギーシステムと連携できるようになりました。予知保全は現在、住宅用と商業用フリートの両方で差別化要因となっており、緊急サービスコールを削減し、プロアクティブなアラートとリモート診断を通じてブランドロイヤルティを強化しています。スチーム、ターゲット型スプレー、洗練されたドラム形状などの機能バンドルは中級プレミアム価格帯に拡大しており、時間に追われる世帯での採用を前倒しにしています。OEMはまた、将来の規制に対応するためにフィルター対応ハウジングとレトロフィットパスを設計することで、マイクロファイバーフィルトレーションと進化する水規制への準備を進めており、既存の普及台数を混乱させることなく適応できます。

資本投入は地域的な回復力への転換を示しています。米国の工場拡張と自動化プロジェクトは単位当たり労働時間を削減し、迅速なコンプライアンス更新を可能にし、製品タイムラインを海上輸送の混乱から保護します。強固な北米フットプリントを持つメーカーは、カリフォルニア州とカナダの基準に合わせた設計をローカライズし、ファームウェアとIoT統合を迅速に反復できます。コネクテッド機能が中級ラインナップの必須要件となるにつれ、競争の基盤はオーケストレーション品質、診断の深さ、北米洗濯機市場での使用可能寿命をより低コストで延長するサービスエコシステムへとシフトしています。このダイナミクスは、強力なソフトウェア、データ、フィールドサービス統合を持つプレイヤーの優位性を強化しています。

北米洗濯機業界リーダー

Whirlpool Corporation

GE Appliances (a Haier company)

Electrolux Group (Frigidaire)

LG Electronics

Samsung Electronics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Whirlpool Corporationは、オハイオ州クライドとマリオンの洗濯機工場の拡張に3億米ドルを投資することを表明し、400〜600人の雇用を創出し、次世代洗濯機・乾燥機の生産能力を25%増加させます。

- 2025年8月:GE Appliancesは、11の国内工場にわたる米国製造、労働力、地域社会を拡大するための5年間で30億米ドルの歴史的な計画を発表し、5州で1,000人の新規雇用を目標としています。この取り組みには、エアコン、給湯、洗濯の生産ラインの近代化が含まれ、高度な自動化により単位当たり労働時間を削減しながら生産量を30%増加させることが期待されています。

- 2025年6月:GE Appliancesは、ケンタッキー州ルイビルにフロントロード洗濯機製造施設を設立するための4億9,000万米ドルの投資を発表し、800人の新規雇用を創出し、GE Profile UltraFast コンボ洗濯乾燥機と15機種以上の洗濯機モデルの国内生産を統合します。2027年に稼働予定の新ラインは、自動化、ロボティクス、社内金属プレス加工を組み込み、リードタイムを45日から5日未満に短縮し、GEを米国最大の洗濯機メーカーとして位置づけます。

- 2025年3月:Samsung Electronicsは、北米市場向けに特化した27インチのベント式コンボ洗濯機を発売し、AI Optiwash & Dry、オートオープンドア、イージーリントクリーンフィルターを搭載しています。このモデルの延長浸漬時間とベント式乾燥方式は、多世代世帯のニーズに対応しています。

北米洗濯機市場レポートの範囲

洗濯機は、物理的な労力を要することなくさまざまな種類の衣類を洗浄するために使用される電子家庭用電気製品です。北米洗濯機市場の完全な背景分析は、セグメントおよび地域市場における新興トレンドの評価、市場ダイナミクスの重要な変化、市場概要を含み、本レポートで網羅されています。

北米洗濯機市場は、製品タイプ、容量、技術、エンドユーザー、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はフロントロード、トップロード、ツインタブ洗濯機に分類されます。フロントロードセグメントはさらに乾燥機付きと乾燥機なしに分類され、トップロードセグメントもさらに乾燥機付きと乾燥機なしに分類されます。容量別では、市場は5kg未満、5〜8kg、8kg超に分類されます。技術別では、市場は従来型とスマート/コネクテッド(IoT)洗濯機にセグメント化されます。エンドユーザー別では、市場は住宅用と商業用セグメントに分類されます。流通チャネル別では、市場はB2C/小売とB2B/メーカー直販にセグメント化されます。B2C/小売セグメントはさらにマルチブランドストア、専売ブランド店、オンライン、その他の流通チャネルに分類されます。地理的には、市場分析は米国、カナダ、メキシコをカバーしています。本レポートは、上記すべてのセグメントにわたる北米洗濯機市場の金額(米ドル)での市場規模と予測を提供しています。

| フロントロード | 乾燥機付き |

| 乾燥機なし | |

| トップロード | 乾燥機付き |

| 乾燥機なし | |

| ツインタブ |

| 5kg未満 |

| 5〜8kg |

| 8kg超 |

| 従来型 |

| スマート/コネクテッド(IoT) |

| 住宅用 |

| 商業用 |

| B2C/小売 | マルチブランドストア |

| 専売ブランド店 | |

| オンライン | |

| その他の流通チャネル | |

| B2B/メーカー直販 |

| 米国 |

| カナダ |

| メキシコ |

| 製品タイプ別 | フロントロード | 乾燥機付き |

| 乾燥機なし | ||

| トップロード | 乾燥機付き | |

| 乾燥機なし | ||

| ツインタブ | ||

| 容量別 | 5kg未満 | |

| 5〜8kg | ||

| 8kg超 | ||

| 技術別 | 従来型 | |

| スマート/コネクテッド(IoT) | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C/小売 | マルチブランドストア |

| 専売ブランド店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/メーカー直販 | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

北米洗濯機市場の現在の規模と予測される成長はどのくらいですか?

北米洗濯機市場は、2025年の137億3,700万米ドルから2031年までに157億8,000万米ドルに、CAGR 2.8%で成長する見込みです。

2028年の米国効率基準は買い替え需要にどのような影響を与えますか?

2028年の連邦規制により多くの旧型洗濯機が非適合となり、オーナーが低い運用コストを持つ適合モデルを求めることから、買い替えが前倒しになります。

最も急速に成長している製品フォーマットはどれで、その理由は何ですか?

フロントロードユニットは、州および連邦の効率規制の下での水・エネルギー上の優位性により、CAGR 3.81%で成長しており、一方でトップローダーは普及台数でリードを維持しています。

北米で最も急速に成長している容量ティアはどれですか?

8kg超の機種は、大家族や商業オペレーターが時間と資源を節約するために洗濯物をまとめることから、CAGR 4.34%で拡大しています。

洗濯家電のオンラインチャネルはどのくらいの速さで成長していますか?

オンライン販売は、拡張現実ツール、迅速な配送、簡単なファイナンスが購入を合理化することから、2031年にかけてCAGR 5.34%で成長する見込みです。

コネクテッド機能は現在の購買決定においてどのような役割を果たしていますか?

相互運用性と予知保全は、エネルギーコストを削減し、故障を防ぎ、日常の利便性を向上させることから、必須機能となりつつあります。

最終更新日: