ドイツ不動産サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

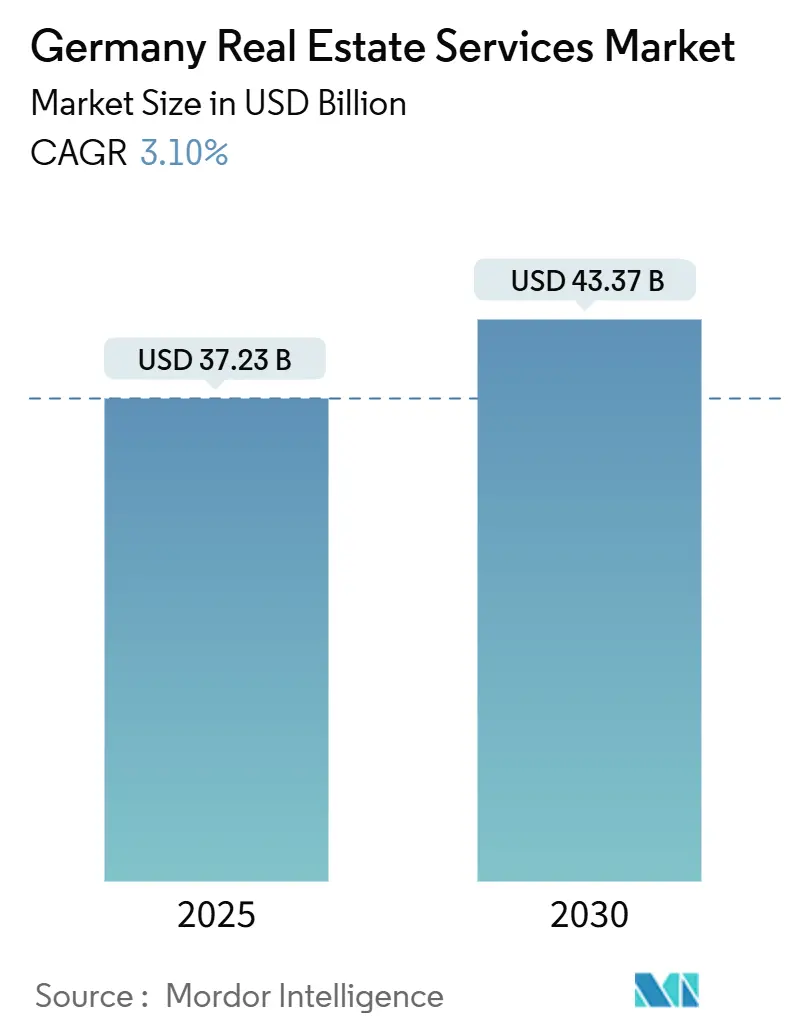

| 市場規模 (2025) | 37.23 十億米ドル |

| 市場規模 (2030) | 43.37 十億米ドル |

| 成長率 (2025 - 2030) | 3.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ不動産サービス市場分析

ドイツ不動産サービス市場規模は2025年に373億米ドルと推定され、予測期間(2025年~2030年)においてCAGR 3.10%で成長し、2030年までに433億7,000万米ドルに達する見込みです。最近の成長は、ESG適合資産への機関投資家資本のローテーション、義務的なエネルギー効率改善工事に連動したプロジェクト管理への安定した需要、および不動産業務のデジタル化の急速な進展によって牽引されています。仲介手数料改革と長引く住宅取得可能性への圧力が取引主導の収益を抑制している一方、不動産管理・施設管理からの経常収益がセクターの底堅さを支え続けています。大規模なフルサービスプロバイダーが規模の優位性を活用する中、プロップテック参入企業がデータ豊富なソフトウェア対応サービスを通じてシェア獲得を目指しており、競争環境は中程度にとどまっています。新築住宅向けの逓減償却控除や規制対象投資家向けのインフラ割当枠の拡大といった政策手段は、政府の継続的な支援を示しており、中期的なサービス需要を強化する可能性が高いです。

主要レポートのポイント

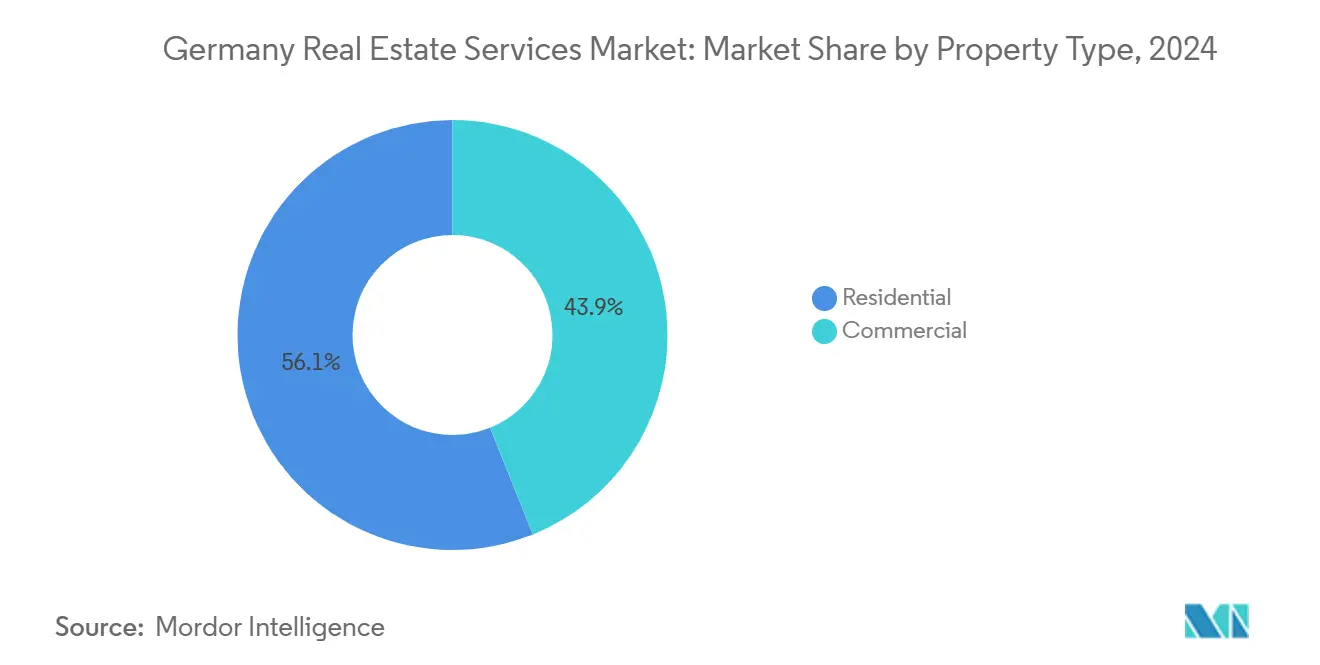

- 物件タイプ別では、住宅が2024年のドイツ不動産サービス市場収益シェアの56.1%を維持しました。商業向けドイツ不動産サービス市場は2025年~2030年にかけて最も速い3.56%のCAGRを記録しました。

- サービス別では、不動産管理が2024年のドイツ不動産サービス市場シェアの42.3%をリードしました。評価サービス向けドイツ不動産サービス市場は2025年~2030年にかけてCAGR 4.15%で拡大する見込みです。

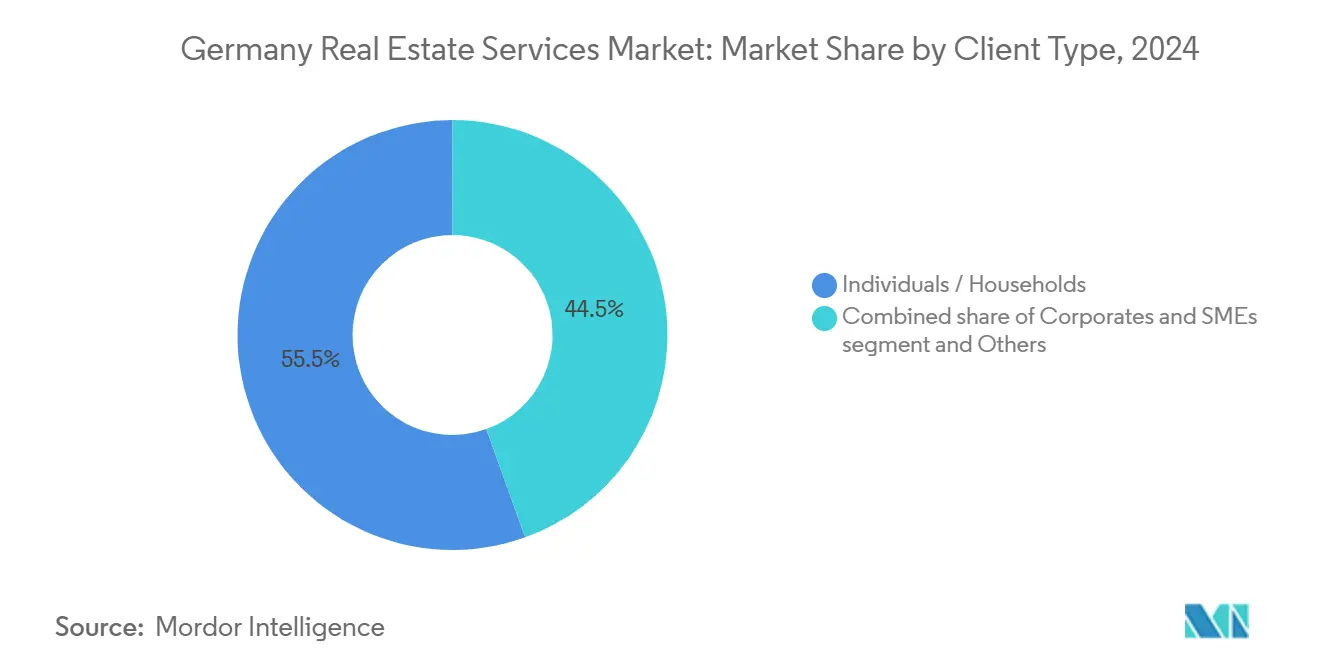

- クライアントタイプ別では、個人世帯が2024年のドイツ不動産サービス市場規模の55.5%を生み出しました。法人・中小企業クライアント向けドイツ不動産サービス市場は2025年~2030年にかけて最も高い3.91%のCAGRを示しています。

- 都市別では、ベルリンが2024年のドイツ不動産サービス市場収益の26.7%を占めました。フランクフルト向けドイツ不動産サービス市場は2025年~2030年にかけて最も強い4.02%のCAGRを記録しています。

ドイツ不動産サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 施設管理・不動産管理のアウトソーシングに対する機関投資家需要 | +0.8% | 全国;ベルリン、ミュンヘン、フランクフルト | 中期(2~4年) |

| エネルギー効率目標に基づく改修需要の増加 | +0.7% | 全国の都市部 | 中期(2~4年) |

| ESG報告義務の拡大 | +0.6% | 全国;主要都市圏での早期導入 | 短期(2年以内) |

| 不動産ポートフォリオ全体のデジタルトランスフォーメーション | +0.5% | 全国;商業分野が先行 | 短期(2年以内) |

| コアオフィスおよび物流向けの年金基金資本の増加 | +0.4% | 上位7都市 | 中期(2~4年) |

| 付属住宅ユニット対応のゾーニング改革 | +0.3% | バーデン=ヴュルテンベルク州、ベルリン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

施設管理・不動産管理のアウトソーシングに対する機関投資家需要

病院や公的機関は、複雑性と規制リスクを管理するために、不動産のコア外業務を専門プロバイダーに移管しています。Fresenius Heliosは、エネルギー管理とデジタルビルシステムに外部の専門知識を優先することでこの転換を示し、予測可能なコスト構造とコンプライアンス上の利点を確保しています。予算圧力に直面する地方自治体も同様の戦略を採用し、施設管理業者の収益を安定させる長期契約を生み出しています。アウトソーシングが拡大するにつれ、プロバイダーはパフォーマンス保証を満たすために、HVACの最適化からスマートセンサーのメンテナンスまで技術的な深みを広げています。このドライバーは、公共・医療資産が成長するにつれて、ドイツ不動産サービス市場全体で経常収益の流れを活発に保ち続けるでしょう。

ESG報告義務の拡大が評価・アドバイザリー量を押し上げる

開示規則は現在、炭素集約度と社会的影響に関する詳細なデータを要求しており、不動産ポートフォリオの13.1%を保有する保険会社がより深いデューデリジェンスサービスを求めるよう促しています。気候リスク分析を備えたアドバイザリー会社は、投資家が進化するタクソノミー基準に照らして買収を実証しなければならないため、シェアを獲得しています。評価担当者は洪水、熱ストレス、グリーン設備投資の指標を組み込み、ESGに精通した実務をプレミアム価格設定に位置づけています。報告の複雑性の高まりが参入障壁を引き上げ、確立されたサステナビリティ認証を持つ企業の優位性を固めています。規制の明確化が進むことで、今後2年間で評価需要が加速するはずです。

エネルギー効率目標に基づく改修プロジェクト管理への需要増加

ドイツの連邦効率的建物助成プログラム(Bundesförderung für effiziente Gebäude)は改修費用の最大40%を補助し、家主が断熱外皮と機械システムをアップグレードするよう促しています[1]連邦経済・気候行動省、「連邦効率的建物助成プログラム概要」、BMWK、bmwk.de。専門のプロジェクトマネージャーが請負業者、資金調達、ESG報告を調整し、重要な手数料プールを獲得しています。Energiesprongのプレハブ外壁などの技術は現場での混乱を軽減し、ネットゼロ基準を満たしています。継続的な資金提供と規制上の期限が改修パイプラインを広く保ち、アドバイザリーおよび建設監督サービスの中期的な成長を確保しています[2]Claudia Kemfert、「エネルギー効率の高い建物の改修と経済成長」、DIW週次レポート、diw.de。居住中の建物プロジェクトで実績のあるプロバイダーが競争上の優位性を持っています。

コア資産への年金基金資本の積極的な投入

インフラ割当枠を5%に拡大する規制改正により、年金基金が物流パークや優良オフィスへの再配分を行い、取引規模と資産管理委託が増加しています[3]ドイツ連邦銀行、「機関投資家の資産配分統計2025年」、連邦銀行、bundesbank.de。機関投資家は、買収デューデリジェンス、継続的な施設最適化、ESGコンプライアンスを提供するフルサービスパートナーを求めています。大型案件はサービスプロバイダーに複数年にわたる収益の可視性をもたらします。上位7都市への集中した配分は、クラスAの管理契約をめぐる競争も激化させ、ドイツ不動産サービス市場全体の水準を引き上げています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅取得可能性の圧迫による住宅取引の低迷 | -0.7% | 全国;高コスト都市圏 | 中期(2~4年) |

| 仲介手数料改革後の手数料圧縮 | -0.5% | 全国 | 短期(2年以内) |

| 熟練した施設管理技術者の労働市場の逼迫 | -0.4% | 全国の主要都市 | 長期(4年以上) |

| アドバイザリーパイプラインを遅らせる長期化する許認可サイクル | -0.3% | バーデン=ヴュルテンベルク州、ベルリン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

住宅取得可能性の圧迫による住宅取引の長期的低迷

高金利と建設コストが初回購入者を市場から遠ざけ、取引量を縮小させ、販売サイクルを長期化させています。仲介会社は2020年の改革の下で買主と手数料を均等に分担するようになり、取引件数が減少する中で粗利益率が低下しています。その影響は住宅ローンアドバイザリー、権利移転、付随する評価業務にも及んでいます。回復には金利の安定と住宅供給の拡大が必要であり、このマイナス要因は2027年まで続く可能性が高いです。サービスプロバイダーは、このミスマッチを相殺するために賃貸重視および資産管理収益への多角化を進めています。

熟練した施設管理技術者・資産管理者の労働市場の逼迫

スマートビルにはデジタルツイン、ESGデータ、複雑なHVACシステムに精通した技術者が必要ですが、見習いパイプラインが需要に追いついていません。賃金上昇はベルリン、ミュンヘン、フランクフルトで最も顕著であり、サービスレベル契約が手数料を固定しているプロバイダーの利益率を侵食しています。資産管理の役割には分析能力と規制への精通が求められ、人材獲得競争が激化しています。限られた労働力の成長が契約受注能力を制約し、短期的な市場拡大を抑制しています。企業はスキルアップ研修プログラムに投資していますが、習熟までの時間が数年間にわたって供給を逼迫させ続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:住宅優位の中で商業が成長

住宅サービスは2024年収益の56.1%を占め、集合住宅賃貸需要が牽引しましたが、商業契約は2030年にかけてCAGR 3.56%で最も速く拡大しています。物流の成長はeコマースのフルフィルメント需要に乗っており、フランクフルトとミュンヘンのコアオフィスは安定した利回りを求めるESG適合資本を引き付けています。データセンターの床面積は2030年までに倍増すると予測されており、高マージンの施設管理および電力品質アドバイザリー業務を牽引しています。一方、一戸建て仲介は住宅取得可能性が初回購入者に重くのしかかる中で低迷していますが、付属住宅ユニット改革が長期的に段階的な物件リスティングを追加する可能性があります。

市場参加者は、資産ライフサイクル全体を取り込むために、住宅管理プラットフォームと専門的な商業アドバイザリーチームを組み合わせることで多角化しています。ESG改修、特に古いオフィスビルにおいては、バンドルされたプロジェクト管理と評価委託を促進しています。住宅プロバイダーは、販売の鈍化の中でコストを削減し利益率を維持するために、バーチャル物件内覧などのテクノロジー対応ソリューションを展開しています。一方、ドイツ不動産サービス市場は、長期リース期間が収益を安定させ、小売・ホスピタリティ資産の景気循環的な変動を相殺する倉庫・データセンタークラスターへの資本配分を増やし続けています。

サービス別:管理の安定の中で評価サービスが加速

不動産管理は2024年に42.3%の収益シェアを維持し、賃料回収とメンテナンス業務の固定的な性質を反映しています。しかし評価は、投資家が気候リスクスコアリングと社会的影響ベンチマーキングを必要とするため、CAGR 4.15%で全サービスを上回るペースで成長する見込みです。Scout24によるbulwiengesa買収はこのトレンドと一致しており、緻密なデータセットとAI駆動の比較事例を追加して鑑定のターンアラウンドを効率化しています。

施設管理会社はIoTダッシュボードを組み込んでサービスレベルコンプライアンスを証明し、エネルギーパフォーマンス契約へのアップセルパスを生み出しています。仲介チームはバーチャルツアーと予測リードスコアリングを採用し、手数料が薄くなる中でも生産性を維持しています。各サービス全体にわたって、デジタル化がバックオフィスコストを削減し競争力のある手数料を支え、ドイツ不動産サービス市場が中規模企業にとってアクセスしやすい状態を維持しながらサービス品質の水準を引き上げています。

クライアントタイプ別:法人アウトソーシングが成長を牽引

個人世帯は依然として2024年需要の55.5%を占めていますが、法人・中小企業顧客がCAGR 3.91%で最も速く成長しています。医療グループのFresenius Heliosは、運営予算を引き締め厳格な衛生基準を満たすために統合施設管理をアウトソーシングしています。公共セクターの家主はエネルギーパフォーマンスリスクを請負業者に移転し、予測可能なキャッシュフローを固定する複数年契約を促進しています。

サービスプロバイダーはアドバイザリー、メンテナンス、規制報告を単一ソース契約にバンドルし、より高いスイッチングコストと長期的な顧客維持を生み出しています。個人の住宅所有者向けサービスは、コスト競争力を維持するためにセルフサービスポータルと自動評価モデルに軸足を移しています。法人クライアントはリアルタイムのポートフォリオダッシュボード、ESGコンプライアンスアラート、脱炭素化ロードマップを求め、洗練度の水準を引き上げ、アカウントあたりのウォレットシェアを拡大しています。企業アウトソーシングへのこの傾向は、消費者取引が低迷したままであっても安定した拡大を支えています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地理的分析

ベルリンは2024年に26.7%の収益シェアを維持し、連邦機関、大使館、活発な賃貸市場からの多様な需要を背景としています。エネルギー効率改善の義務化とデジタル許認可の合理化がアドバイザリーのバックログを生み出しており、官民再開発スキームがプロジェクトマネージャーのパイプラインを拡大しています。しかし、上昇する地価と家賃上限が仲介収益への圧力を維持し、管理者が改修コンサルティングと資産モニタリングサービスへの多角化を促しています。

フランクフルトは2030年にかけてCAGR 4.02%で成長の先頭を走っており、2025年第1四半期に198,100平方メートルという記録的なオフィス成約面積とデータセンター建設の加速に支えられています。優良オフィス賃料は1平方メートル・月あたり51.00ユーロ(55.6米ドル)に達し、クラスAスペースへの深い需要を示しています。金融機関はエネルギー効率の高いタワーを好み、プレミアムな管理・評価業務を生み出しています。同市の進化するスカイラインも年金基金資本を引き付け、長期的なサービス契約を定着させています。

ミュンヘンはテクノロジーセクターのクラスタリングから恩恵を受け、安定したオフィスおよびライフサイエンス施設管理業務を支えています。ハンブルクは港湾物流を活用して倉庫・コールドチェーンアドバイザリーの需要を牽引しています。シュトゥットガルト、デュッセルドルフ、ライプツィヒなどのドイツその他地域に分類される二次都市圏は、合計すると単一の上位都市に匹敵する規模を持っています。これらの多中心的な経済プロファイルは、大学都市における学生住宅管理から軽工業評価まで、カスタマイズされたサービスバンドルを意味し、地理的多角化が局所的な景気後退に対するヘッジとなっています。全体として、都市レベルの競争がプロバイダーにセクター専門性を磨き、都市環境全体でスケールするテクノロジープラットフォームを展開することを促し、ドイツ不動産サービス市場が全国的に勢いを維持することを確保しています。

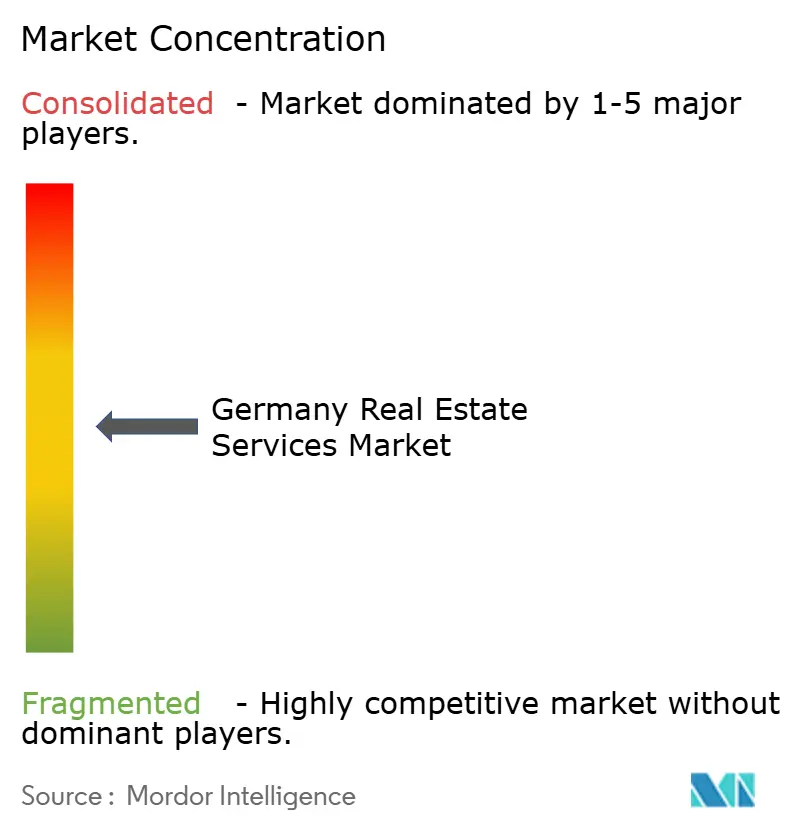

競争環境

ドイツ不動産サービス市場は中程度の集中度を示しています。Vononiaは546,000戸の住宅ポートフォリオを活用して社内メンテナンス、エネルギーサービス、テナントアプリを統合し、規模の経済を支えています。CBRE Germanyはグローバルな資本市場の専門知識を活かしてクロスボーダー委託を獲得し、最近フランクフルトの複数の超高層ビル売却についてアドバイスを行いました。JLLはグローバルなESGコンサルティングツールセットをドイツのクライアントに拡張し、規制主導のアドバイザリー成長に向けて自社を位置づけています。

Scout24による2024年のbulwiengesa買収は、評価製品を強化しImmoScout24エコシステム内でのクライアントの粘着性を深めるデータ上の優位性を同社にもたらしました。小規模なプロップテック企業は、賃貸保証金管理やIoTベースの漏水検知などのニッチな課題に集中し、既存企業に正面から挑戦するよりもパートナーシップを結ぶことが多いです。医療・データセンター施設管理は魅力的なホワイトスペースを代表しており、専門的なコンプライアンスと稼働時間保証を要求しています。全体として、デジタル導入、ESG精通、統合サービススイートがドイツ不動産サービス市場における競争結果を形成する中核的な戦略的差別化要因となっています。

ドイツ不動産サービス産業のリーダー企業

Vonovia SE

Deutsche Wohnen

LEG Immobilien SE

Instone Group

Vivawest Wohnen GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Vonovia SEがQUARTERBACK Immobilien-Gruppeから住宅820戸と商業施設261戸を取得。コア住宅ポートフォリオと不動産管理サービスを強化。

- 2025年1月:Vonovia SEが介護施設19件を取得し、PFLEGEN & WOHNEN HAMBURG GmbH(介護ホーム13拠点)を3億8,000万ユーロ(4億1,400万米ドル)で購入することに合意。医療不動産サービスセクターへの拡大。

- 2024年12月:Scout24 SEが大手評価・データサービスプロバイダーのbulwiengesa AGを取得。ImmoScout24エコシステムを通じてScout24の分析能力と市場透明性を強化。

- 2024年12月:Scout24 SEがドイツとオーストリアの新築住宅向けデジタルマーケティングプラットフォームのneubau kompass AGを取得。新築セグメントにおけるScout24のリーチを拡大。

ドイツ不動産サービス市場レポートの範囲

| 住宅 | 一戸建て |

| 集合住宅 | |

| 商業 | オフィス |

| 小売 | |

| 物流 | |

| その他 |

| 仲介サービス |

| 不動産管理サービス |

| 評価サービス |

| その他 |

| 個人・世帯 |

| 法人・中小企業 |

| その他 |

| ベルリン |

| ミュンヘン |

| フランクフルト |

| ハンブルク |

| ドイツその他地域 |

| 物件タイプ別 | 住宅 | 一戸建て |

| 集合住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 物流 | ||

| その他 | ||

| サービス別 | 仲介サービス | |

| 不動産管理サービス | ||

| 評価サービス | ||

| その他 | ||

| クライアントタイプ別 | 個人・世帯 | |

| 法人・中小企業 | ||

| その他 | ||

| 都市別 | ベルリン | |

| ミュンヘン | ||

| フランクフルト | ||

| ハンブルク | ||

| ドイツその他地域 | ||

レポートで回答される主要な質問

ドイツ不動産サービス市場の現在の価値はいくらですか?

市場は2025年に373億米ドルと評価されており、2030年までに433億7,000万米ドルに達すると予測されています。

最も速く拡大している物件タイプはどれですか?

商業不動産サービスはCAGR 3.56%で成長すると予測されており、2030年まで住宅サービスを上回るペースで成長しています。

評価サービスが勢いを増している理由は何ですか?

ESG開示規則の強化により、詳細な気候リスクと社会的影響の評価が必要となり、評価収益がCAGR 4.15%に押し上げられています。

仲介手数料改革はサービスプロバイダーにどのような影響を与えていますか?

買主と売主の間で手数料を均等に分割する2020年の法律により利益率が圧縮され、小規模仲介業者の間での統合が進んでいます。

最も強い成長見通しを持つ都市はどこですか?

フランクフルトは堅調なオフィス需要とデータセンター開発の急速な進展により、予測CAGR 4.02%でリードしています。

業界の将来を形成しているテクノロジーは何ですか?

IoTセンサー、デジタルツイン、データ豊富な評価プラットフォームが、セクター全体で予測メンテナンス、リアルタイムポートフォリオモニタリング、より迅速なデューデリジェンスサイクルを可能にしています。

最終更新日: