レドックスフロー電池市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

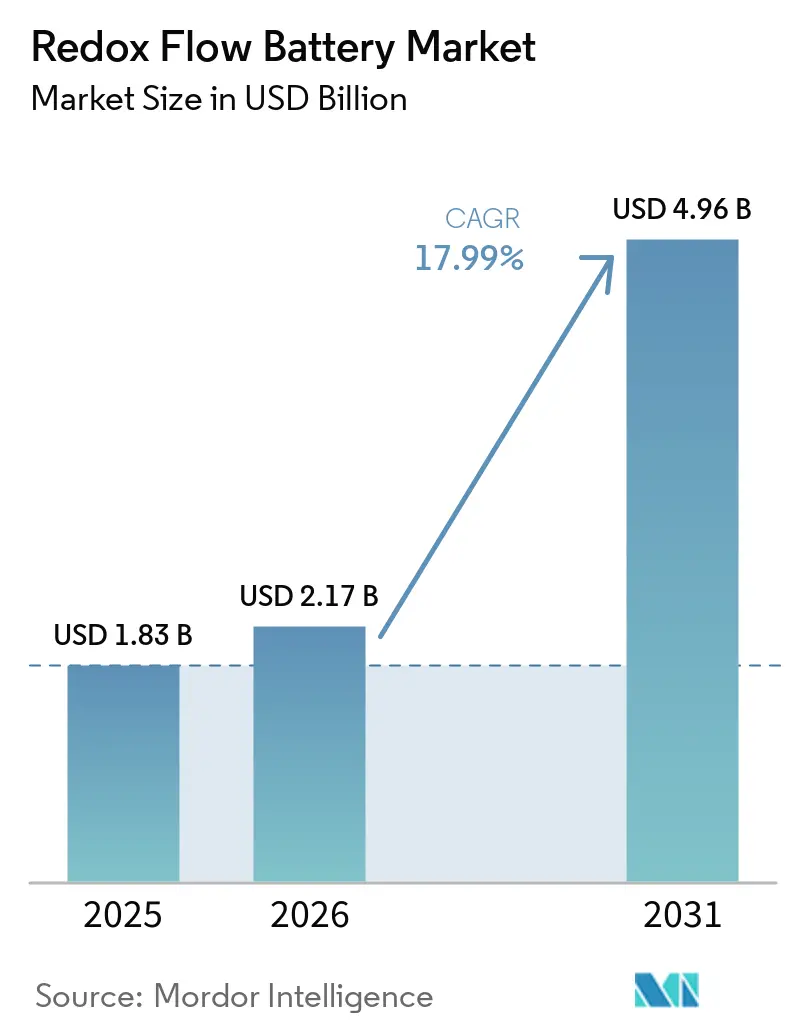

| 市場規模 (2026) | 2.17 十億米ドル |

| 市場規模 (2031) | 4.96 十億米ドル |

| 成長率 (2026 - 2031) | 17.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレドックスフロー電池市場分析

レドックスフロー電池市場規模は、2025年の18億3,000万USD、2026年の21億7,000万USDから2031年には49億6,000万USDへと拡大し、2026年から2031年にかけてCAGR 17.99%を記録する見込みです。長時間蓄電に対する政策支援の拡大、電解液リース費用の低下、および8時間以上の蓄電契約に対する企業需要の増大が、従来のパイロットプログラムを超えてフローシステムの対象市場を拡大しています。バナジウム系化学は依然として設置容量の約半分を占めていますが、鉄フロー設計は豊富な原料と簡素化されたサプライチェーンを追求する開発者によって、実験室規模からマルチメガワットアレイへと移行しています。ユーティリティスケールプロジェクトが世界の導入量の半数以上を占めていますが、商業・産業オーナーは需要料金アービトラージによってピーク系統需要を30〜50%削減できるため、最も急速に加速しています。[1]BloombergNEF、「長時間蓄電アウトルック」、about.bnef.com アジア太平洋地域は中国の12 GWhの義務付けを背景に設置量で首位を占め、米国の税額控除と欧州の市場アクセス改革が、卸売市場収益と需要家側節約を組み合わせた新たな調達モデルを触媒しています。[2]連邦エネルギー規制委員会、「命令841 蓄電参加」、ferc.gov

主要レポートのポイント

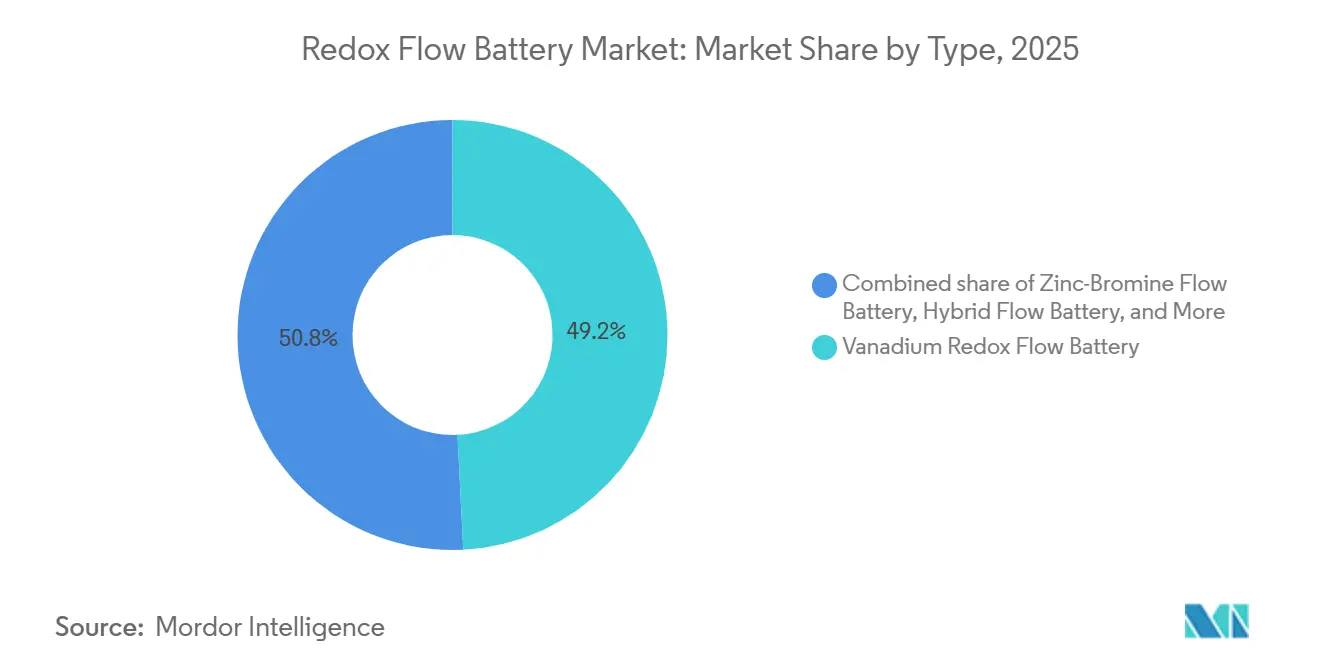

- タイプ別では、バナジウムシステムが2025年のレドックスフロー電池市場シェアの49.2%をリードし、一方で鉄フロー系化学は2031年にかけてCAGR 22.2%で進展しています。

- 用途別では、ユーティリティスケール設置が2025年のレドックスフロー電池市場規模の53.8%を占め、商業・産業施設は2031年にかけてCAGR 23.4%で成長する見込みです。

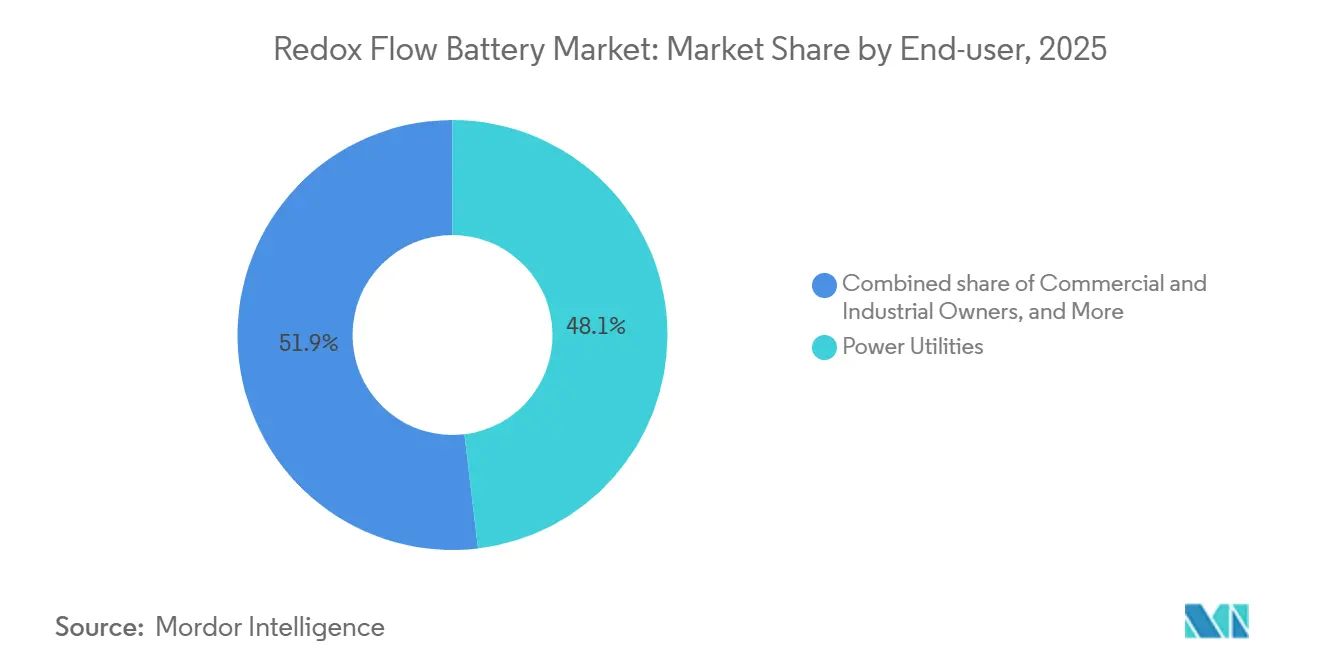

- エンドユーザー別では、電力会社とIPPが2025年に48.1%の収益シェアを保持し、商業・産業オーナーは2026〜2031年にかけてCAGR 23.7%と最高の予測成長率を記録しています。

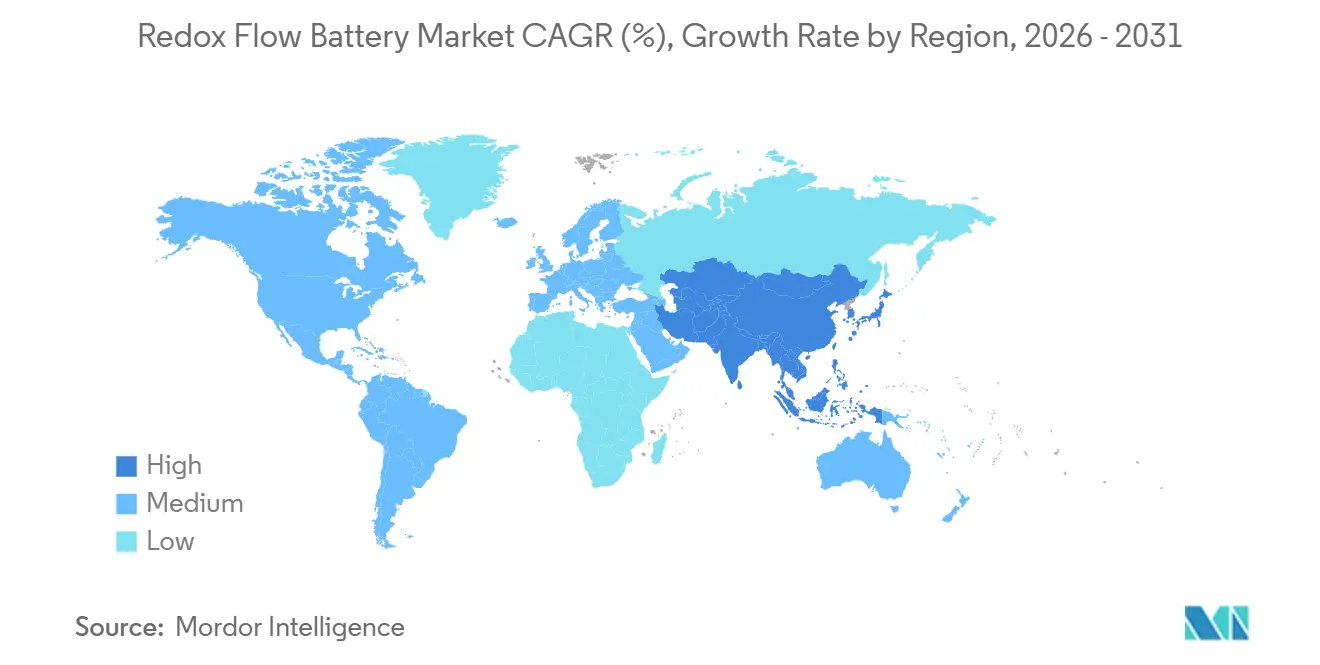

- 地域別では、アジア太平洋地域が2025年の世界設置容量の45.9%を占め、2031年にかけてCAGR 19.3%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のレドックスフロー電池市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 系統安定化義務 | +3.2% | 北米・欧州、アジア太平洋への波及 | 中期(2〜4年) |

| バナジウムリース費用の低下 | +2.8% | 世界全体、中国・オーストラリア・北米での早期採用 | 短期(2年以内) |

| 太陽光・風力のLCOEパリティ | +3.5% | 世界全体、再生可能エネルギー比率の高い地域に集中 | 長期(4年以上) |

| 企業のネットゼロ蓄電PPA | +2.1% | 北米・欧州、アジア太平洋での新興 | 中期(2〜4年) |

| 米国製税額控除(IRA 45X) | +2.6% | 米国、間接的な世界価格への影響 | 短期(2年以内) |

| データセンターのマイクログリッド信頼性目標 | +1.9% | 北米、欧州、アジア太平洋のハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

系統安定化義務が卸売市場統合を推進

連邦エネルギー規制委員会命令841は、米国の卸売市場に対し、技術的に対応可能なすべてのサービスに蓄電資産を受け入れることを義務付け、従来は需要家側節約のみに依存していたフロー電池に新たな収益源を開放しました。[3]連邦エネルギー規制委員会、「命令841 蓄電参加」、ferc.gov 欧州のクリーンエネルギーパッケージは2026年までに同様の改革を課しており、開発者はすでにドイツ、英国、北欧地域で1.2 GWのフロープロジェクトを発表しています。[4]欧州委員会、「クリーンエネルギーパッケージの実施」、ec.europa.eu 命令2222はさらに分散型リソースを集約し、商業サイトがフロー電池をプールして容量・補助サービス収益を得ることを可能にし、太陽光発電が盛んな州ではプロジェクトの回収期間を12年から7年に短縮します。カリフォルニア州とテキサス州の米国電力会社は現在、フローシステムが電力と電力量を切り離し、システム全体を交換せずに段階的な容量追加を可能にするため、6時間以上のサービスに対して非リチウム系化学を明示的に優遇するテンダーを発行しています。したがって、義務付けはスケジューリングの柔軟性と経済的確実性を支え、規制市場と規制緩和市場の両方で調達決定を加速させています。

バナジウムリースモデルが資本コスト削減を加速

Storion Energyの1 kWhあたり85 USDプログラムに代表される電解液リース契約は、初期資本要件を最大60%削減し、商品リスクをリース会社に移転します。バナジウムは99%のリサイクル可能性を保持しているため、リース会社は複数の20年サイクルにわたって電解液を再展開でき、リチウムイオンが持たない循環経済上の優位性を生み出します。中国の開発者は、運営費を約10年後に資産所有権に転換するリース・トゥ・オウン構造を検証しており、コストプロファイルを企業の再生可能エネルギーPPAに合わせています。学術研究では、電解液をリースした場合、10時間バナジウムシステムが1 kWhあたり300 USD以下に低下し、同等の持続時間でリン酸鉄リチウムを下回ると予測されています。金融イノベーションが世界に普及するにつれ、資本集約型の長時間プロジェクトの資金調達可能性が高まり、レドックスフロー電池市場の総対象市場が拡大しています。

太陽光・風力のLCOEパリティが持続時間特化型蓄電需要を創出

太陽光発電と陸上風力は現在、資源豊富な地域でガス火力発電を上回る1 MWhあたり20〜50 USDで電力を生産しています。しかし、4時間リチウムイオン蓄電と再生可能エネルギーを組み合わせると供給コストが1 MWhあたり60〜90 USDに上昇するのに対し、8時間レドックスフローシステムは政策インセンティブなしで1 MWhあたり80〜120 USDとなります。カリフォルニア州の自家発電インセンティブプログラムは6時間以上の蓄電に対して拡充された還付金を割り当て、このギャップの一部を埋め、25年のカレンダー寿命と無制限サイクリングを提供するフロー系化学に向けて商業顧客を誘導しています。BloombergNEFは、長時間蓄電コストが今後10年で半減する必要があると予測しており、材料の少ない鉄系または有機系化学はリチウム系よりも急峻な低下曲線にあります。したがって、低い再生可能エネルギーコストと政策シグナルの収束が、未充足の8〜12時間ニーズを拡大し、レドックスフロー電池市場への需要を強化しています。

企業のネットゼロ調達が8〜12時間蓄電PPAを推進

Googleの300 MW・30 GWhのForm Energyとの契約およびMicrosoftの24時間365日カーボンフリー基準は、多くのハイパースケールデータセンターにおいて4時間リチウムソリューションを検討対象から除外しています。計画中の米国データセンター容量の約30%が需要家側自家供給にシフトしており、ほとんどのプロジェクトは再生可能エネルギーが豊富だが断続性が高い州に立地し、8時間放電能力への持続的な需要を生み出しています。バーチャルPPAはますます供給安定化条項を組み込んでおり、フロー電池はガスピーカーなしにこれらのプロファイルを満たすことができ、企業バイヤーのスコープ3排出量を削減します。このトレンドは収益スタッキングを改善し、プロジェクトファイナンス条件を支える安定した売電チャネルを追加し、レドックスフロー電池市場を前進させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 鉄鋼需要に連動したバナジウム価格の変動 | -1.8% | 世界全体、中国・ロシア・南アフリカのサプライチェーンへの集中的影響 | 短期(2年以内) |

| リチウムイオンと比較した低いラウンドトリップ効率 | -1.3% | 世界全体、日次サイクリング用途で特に顕著 | 中期(2〜4年) |

| PFAS不使用膜規制 | -0.9% | 欧州・北米、輸出市場への波及 | 長期(4年以上) |

| 50 MWh超の危険物電解液輸送の長い許認可期間 | -0.7% | 北米、一部の欧州管轄区域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バナジウム価格の変動が投資の不確実性を生む

五酸化バナジウムは2022年の1ポンドあたり9.20 USDから2026年3月には1ポンドあたり5.60 USDへと40%下落し、中国の鉄鋼需要の低迷と連動しています。この下落は新規プロジェクトの設備投資を低下させましたが、不確実性は長期売電契約を複雑にし、貸し手を遠ざけています。CRU Groupは中国の12 GWh義務付けからの需要が今後10年で価格を押し上げると予測していますが、ブラジルとマダガスカルからの新規供給が上昇を抑制する可能性があります。したがって開発者は電解液リースを通じて価格変動をヘッジしていますが、変動は依然として債務返済カバレッジ比率に影響を与え、レドックスフロー電池市場の成長をわずかに鈍化させています。

リチウムイオンと比較した低いラウンドトリップ効率

バナジウムシステムはシステムレベルでリン酸鉄リチウムの88〜92%と比較して65〜85%の効率で動作し、日次サイクリングの均等化コストに1 MWhあたり10〜15 USDを追加します。実験室での進歩によりプロトタイプスタックは80%以上に達していますが、商業化は遅れています。太陽光発電プラス蓄電の時間シフトではペナルティは許容範囲内ですが、ラウンドトリップ効率が最重要視される周波数調整市場では依然としてリチウムまたはスーパーキャパシタが優位です。したがって、効率のギャップはレドックスフロー電池市場内の特定の収益源を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:鉄フローがバナジウムの優位性を崩す

バナジウム設計は中国、日本、韓国における成熟したエコシステムを背景に、2025年のレドックスフロー電池市場シェアの49.2%を維持しました。しかし鉄フローシステムは、ベンダーが重要鉱物への依存を排除し、第一世代スタックより20%エネルギー密度を向上させるにつれ、2031年にかけてCAGR 22.2%で成長する見込みです。バナジウムの優位性は99%の電解液リサイクル可能性が廃棄時の残存価値を保証するため持続していますが、原料の変動性がリスク回避的な資金提供者を鉄系代替品に向かわせています。亜鉛臭素は通信バックアップとオフグリッドのニッチを占め、有機系およびハイブリッド系コンセプトは商業化前の段階にとどまっています。予測期間中は技術の多元化が見込まれ、単一の化学系が完全に勝利するのではなく、地域の政策がレドックスフロー電池市場における導入の優先順位を形成するでしょう。

第二世代バナジウムスタックは現在、リン酸鉄リチウムの2倍にあたる20,000サイクルの寿命を誇り、安定したキャッシュフローを求めるインフラ投資家にアピールする保証条件を支えています。一方、膜のイノベーターはPFAS不使用ソリューションを目指し、欧州規制を先取りしようとしています。全体として、技術の変化は参入障壁を侵食し始めており、絶対的な出荷量が増加する中でもバナジウムのシェアが2031年までに40%を下回る可能性を示唆し、レドックスフロー電池市場内の競争ダイナミクスを広げています。

用途別:商業・産業施設が需要料金節約で急増

ユーティリティスケールアレイは2025年の出荷量の53.8%を供給し、カリフォルニア州と湖北省の主要プロジェクトに支えられています。しかし商業・産業施設はCAGR 23.4%を記録しており、需要家側蓄電が密集した負荷地点で1 kWあたり20 USDを超える需要料金を削減できるためです。EV充電プラザのバッファリングは新興のマイクロセグメントであり、フロー電池が劣化ペナルティなしに昼間の太陽光余剰を吸収し夕方のピーク時に放電できるため、2028年までに年間400 MWhの需要を追加する可能性があります。

マイクログリッドと離島は、遠隔地では燃料物流が総所有コストを支配するため、二桁成長を遂げています。住宅用ナノグリッドは設置コストが高いため遅れていますが、10 kWhあたり5,000ユーロ以下の鉄塩モジュールが欧州の消費者の需要を試しています。総じて、多様なユースケースがプロジェクトパイプラインを安定させ、電力会社調達の周期的な変動を平準化し、レドックスフロー電池市場の設置基盤を深化させています。

エンドユーザー別:企業が電力会社との差を縮める

電力会社とIPPは2025年に収益の48.1%を維持し、再生可能エネルギー比率の高い州での容量支払いと周波数調整料金を活用しています。データセンター事業者や重工業メーカーを含む商業・産業オーナーは、ネットゼロ供給契約の普及に伴い、2030年以前に電力会社を上回る支出を行う軌道にあります。商業・産業エンドユーザーが保有するレドックスフロー電池市場シェアは、夕方の需要増加時にガスピーカーを代替する8時間蓄電PPAに牽引され、2031年までに42%に上昇する可能性があります。再生可能エネルギープロジェクト開発者は発電地点にフロー電池を統合し、昼間のマイナス価格市場での出力抑制ペナルティを回避しながら設備利用率を向上させています。

政府・防衛機関は、ESS Inc.がマイナス40℃に耐える27 MWhアレイを納入しているアラスカなど、極限環境でのエネルギー安全保障を優先しています。学術・研究施設は規模は小さいものの影響力があり、新たな収益スタッキングアルゴリズムを検証するリビングラボとして機能しています。

地域分析

アジア太平洋地域は2025年に設置容量の45.9%を占め、再生可能エネルギーの変動性を切り離すバナジウムシステムに対する中国の12 GWhの義務付けを主な要因として、2031年にかけてCAGR 19.3%を維持する見込みです。1 kWhあたり0.04〜0.07 USDの省補助金が供給収益を保証し、Rongke Powerなどの国内大手は2026年完成予定の湖北省800 MWhアレイを建設しています。日本とオーストラリアは重要鉱物リスクをヘッジするために鉄フロー系化学を試験導入しており、地域全体での化学系の多様化を示しています。

北米は2025年の設置容量で相当なシェアを占めましたが、2029年まで有効なセクション45X税額控除により、同地域のレドックスフロー電池市場規模のシェアは2031年までに3分の1に達する可能性があります。カリフォルニア州だけで2024年に1.8 GWの長時間蓄電を調達し、そのうち40%が6時間以上のサービスにフロー系化学を優遇しました。カナダの州は水力発電輸出を安定化させるためにフローシステムを評価しており、メキシコの電力会社CFEは産業回廊近くの8時間蓄電に関するテンダーガイドラインを見直しており、大陸全体の需要拡大を示しています。Sumitomo Electricの51メガワット・306メガワット時のカリフォルニア設備は2024年に稼働し、北米最大の導入事例として日本メーカーの米国市場シェア拡大を示しています。欧州は2025年設置容量の18%を占め、ドイツと英国が主導し、PFAS不使用膜技術を推進しています。欧州化学品庁の更新されたPFAS制限ドシエと最終意見が、IONOMR、Fraunhofer IAP、Cellfionによる投資を促進し、欧州サプライヤーが規制主導の需要を満たす態勢を整えています。

ドイツのイノベーションオークションと英国の容量市場はいずれも持続時間ボーナスを付与し、フロー経済性を実質的に改善しています。しかし、保留中のPFAS規制は従来の膜サプライヤーに対して実行リスクをもたらし、OEMはPFAS不使用の展開を加速させています。風力プラス水素ハイブリッドに投資しているスカンジナビアとバルト諸国は、季節的な不足を緩和するためにプロジェクトパイプラインにフロー電池を組み込んでいます。

チリとブラジルは長時間蓄電を送電代替として評価する政策フレームワークを策定しており、南アフリカのEskomは負荷制限を削減するために12 MWhのバナジウムシステムを導入し、新興グリッドへの適用可能性を実証しています。太陽光発電のLCOEパリティが広がるにつれ、これらの地域は2031年までに累計8 GWhの導入量を合計で占める可能性があります。

競合環境

レドックスフロー電池市場は中程度に集中しており、上位5社はSumitomo Electric、Rongke Power、Invinity、ESS Inc.、VRB Energyです。垂直統合が主要テーマであり、Storion EnergyはLargoの採掘資産とStrytenの統合能力を統合し、サードパーティベンダーを最大60%下回る1 kWhあたり85 USD以下の電解液リースを提供しています。中国の既存企業は膜、スタック、電解液生産を同一拠点に集約することでコスト優位性を活用し、日本のサプライヤーはユーティリティ用途に適した高サイクル保証で差別化しています。

技術ロードマップはPFAS不使用膜と高電流バイポールの特許クラスターを示しています。IonomrとFraunhofer IAPは2024年のEU助成金を確保し、迫りくるPFAS禁止に準拠した炭化水素イオノマーの商業化を進めています。ESS Inc.の鉄フロー系化学は極寒環境で優れた性能を発揮し、軍事・北極マイクログリッド契約を獲得しており、Invinity は商業サイトの段階的な設備投資を可能にするモジュール式2〜4 MWh ユニットに注力しています。地域の統合業者が通信、離島、鉱業マイクログリッド向けにシステムをカスタマイズするため、ティア1グループの下では断片化が続いていますが、規模の利益は大手プレーヤーに有利です。

再生可能エネルギー開発者とのパートナーシップが増加しています。Sumitomo Electricは2025年にAES Andesと100 MWhのチリパイロットを探索するために提携し、InvinityはStatkraftと20 MWの英国風力安定化プロジェクトで連携し、フロー技術の国境を越えた普及を示しています。総じて、これらの動きはスタンドアロンの電池販売からターンキーの蓄電インフラとしての提供へのシフトを示しており、レドックスフロー電池市場内でイノベーションを促す健全な競争を維持しながら競争上の優位性を深化させています。

レドックスフロー電池産業のリーダー企業

Sumitomo Electric Industries

Invinity Energy Systems

VRB Energy

ESS Inc.

Redflow Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:ESS Inc.はアリゾナ州のSalt River Projectとの5 MW・50 MWhの鉄フロープロジェクトを発表し、2027年12月に納入予定で、これは米国最大規模の鉄フロー契約の一つです。

- 2025年6月:欧州最大のフロー電池プロジェクトがエネルギー安全保障強化のために開始されました。

- 2025年5月:スイスが欧州最大となる1.6 GWhのフロー電池施設の建設を承認しました。

- 2025年5月:VFlowTechがインドのクリーンエネルギーの野望を支援するために2,100万USDを調達しました。

世界のレドックスフロー電池市場レポートの範囲

レドックスフロー電池(RFB)は、外部タンクに収容された液体電解液にエネルギーを蓄える充電可能な電気化学セルです。固体電極材料にエネルギーを蓄えるリチウムイオン電池などの従来型電池とは異なり、RFBは溶媒に溶解した化学化合物にエネルギーを蓄えます。これらの化合物は反応器を循環して電力を生産します。

レドックスフロー電池市場は、タイプ、用途、エンドユーザー、地域に区分されています。タイプ別では、バナジウムレドックスフロー電池、亜鉛臭素フロー電池、鉄フロー電池、有機系・ハイブリッドフロー電池、その他の化学系に区分されています。用途別では、ユーティリティスケール蓄エネルギー、マイクログリッドと離島、商業・産業施設、住宅用ナノグリッド、EV充電プラザバッファリング、その他の用途に区分されています。エンドユーザー別では、電力会社・IPP、再生可能エネルギープロジェクト開発者、商業・産業オーナー、政府・防衛、研究・学術機関に区分されています。本レポートは、北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域のレドックスフロー電池市場の規模と予測も対象としています。各セグメントの市場規模と予測は金額ベース(USD)で行われています。

| バナジウムレドックスフロー電池(VRFB) |

| 亜鉛臭素フロー電池 |

| 鉄フロー電池 |

| 有機系・ハイブリッドフロー電池 |

| その他の化学系(例:鉄・クロム系、水素・臭素系) |

| ユーティリティスケール蓄エネルギー(10 MWh超) |

| マイクログリッドと離島 |

| 商業・産業施設 |

| 住宅用ナノグリッド |

| EV充電プラザバッファリング |

| その他(防衛、鉱業、オフグリッド通信) |

| 電力会社・IPP |

| 再生可能エネルギープロジェクト開発者 |

| 商業・産業オーナー |

| 政府・防衛 |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | バナジウムレドックスフロー電池(VRFB) | |

| 亜鉛臭素フロー電池 | ||

| 鉄フロー電池 | ||

| 有機系・ハイブリッドフロー電池 | ||

| その他の化学系(例:鉄・クロム系、水素・臭素系) | ||

| 用途別 | ユーティリティスケール蓄エネルギー(10 MWh超) | |

| マイクログリッドと離島 | ||

| 商業・産業施設 | ||

| 住宅用ナノグリッド | ||

| EV充電プラザバッファリング | ||

| その他(防衛、鉱業、オフグリッド通信) | ||

| エンドユーザー別 | 電力会社・IPP | |

| 再生可能エネルギープロジェクト開発者 | ||

| 商業・産業オーナー | ||

| 政府・防衛 | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のレドックスフロー電池市場の予測値は?

2026年の21億7,000万USDから2031年には49億6,000万USDに達する見込みです。

フロー電池の中で最も成長が速い化学系はどれですか?

鉄フローシステムが2026〜2031年にかけてCAGR 22.2%と最高の成長率を示しています。

電解液リースモデルはプロジェクト経済性にどのような影響を与えますか?

リースはバナジウム価格リスクをリース会社に移転し、複数のライフサイクルにわたって電解液をリサイクルすることで、初期設備投資を40〜60%削減できます。

商業・産業オーナーがフロー電池を採用する理由は何ですか?

需要料金アービトラージと8時間蓄電PPAにより、ピーク電力コストを削減し、カーボンフリーエネルギー目標を達成するのに役立ちます。

PFAS規制は将来のスタック設計にどのような影響を与えますか?

欧州と米国の提案は従来の膜を禁止する可能性があり、メーカーをPFAS不使用イオノマーに誘導し、近期コストをわずかに増加させます。

米国のフロー電池製造を支援する税制優遇措置は何ですか?

インフレ抑制法セクション45Xは、2029年まで1 kWhあたり35 USDのセルクレジットと10%のコンポーネントボーナスを提供し、その後は段階的に縮小されます。

最終更新日: