ノルウェー損害保険市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

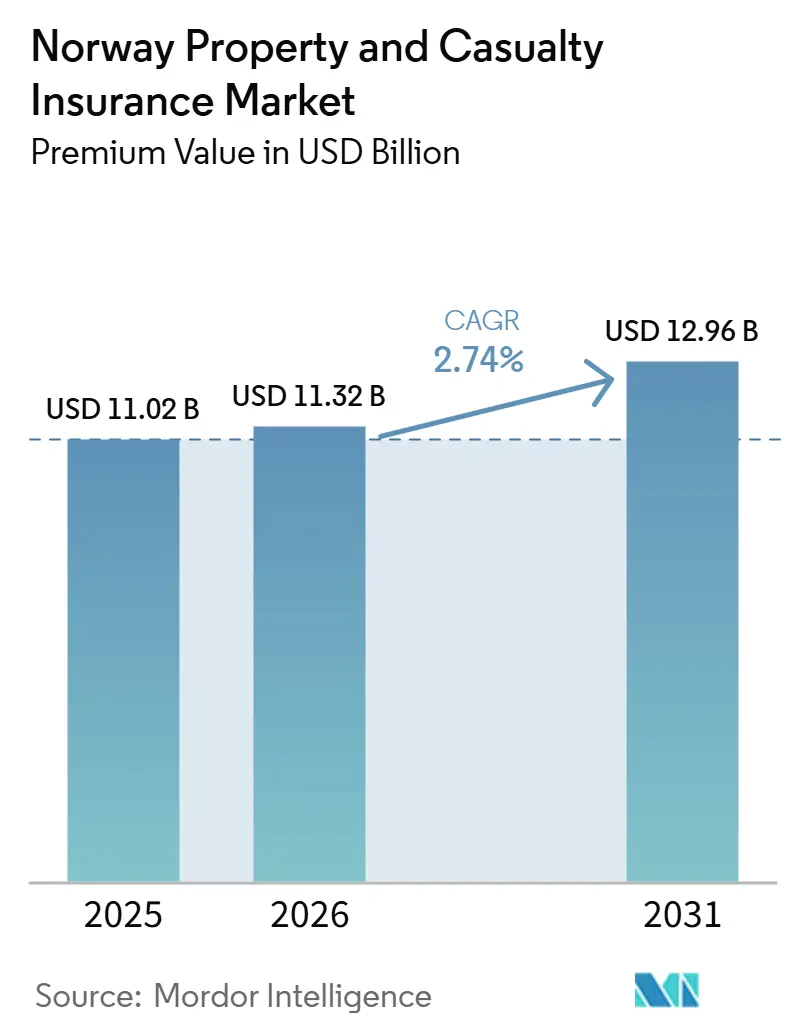

| 基準年の市場規模 (2025) | 11.02 十億米ドル |

| 市場規模 (2026) | 11.32 十億米ドル |

| 市場規模 (2031) | 12.96 十億米ドル |

| 成長率 (2026 - 2031) | 2.74% CAGR |

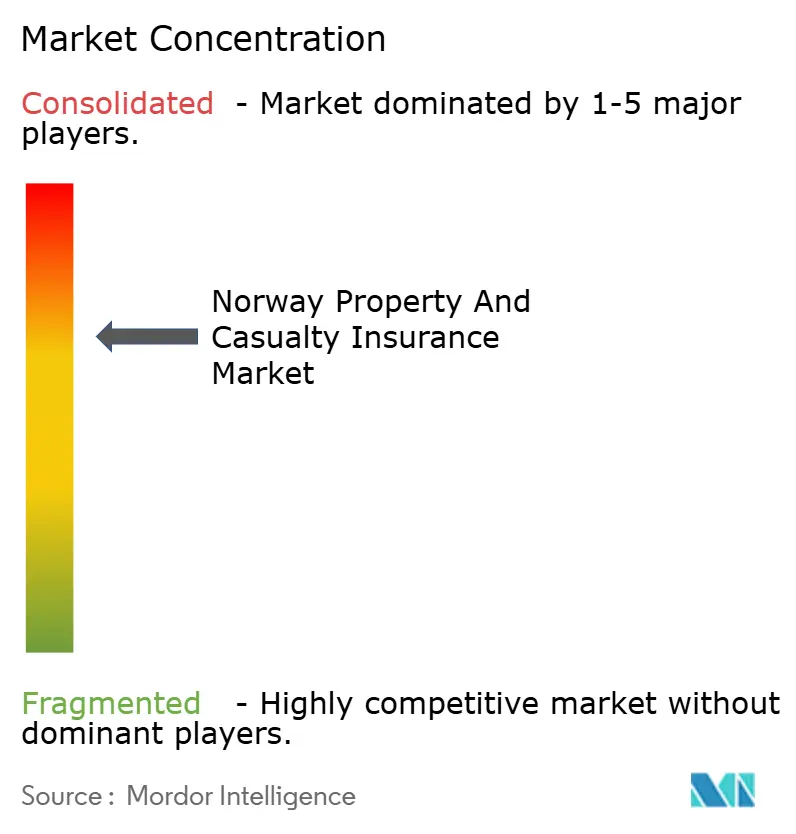

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるノルウェー損害保険市場分析

ノルウェー損害保険市場の規模(保険料価値ベース)は、2025年の110億2,000万米ドルから2026年には113億2,000万米ドルへと拡大し、2031年までに129億6,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 2.74%で成長すると予測される。

気候に関連した水害および風害損失の増加、自然災害プーリング規則の厳格化、ならびにストレートスルー処理による業務コスト削減を保険会社が追求する中、引受実務における急激な変化が緩やかな成長の陰に潜んでいる。自治体が洪水リスクをマッピングするにつれて広範な財物補償への需要が高まる一方、法定自動車賠償責任保険はEV固有のリスクが台頭する中でも安定した保険料収入を維持している。また、デジタルアグリゲーターが獲得コストを圧縮し価格透明性を高めることで顧客の乗り換が促進され、マージンが圧迫されている。ノルウェー損害保険市場の寡占的構造はスケールメリットを活かした効率化プロジェクトを促進する一方、激甚な嵐の後に損害率が急上昇した際に収益性を脅かす価格競争を激化させている。

レポートの主要ポイント

- 製品タイプ別では、自動車保険が2025年のノルウェー損害保険市場シェアの37.15%を占めてトップとなり、財産保険は2031年までに最速のCAGR 4.28%を記録すると予測されています。

- 販売チャネル別では、直接販売が2025年の収益の53.75%を占めましたが、デジタルアグリゲーターは2031年にかけてCAGR 6.12%で拡大しています。

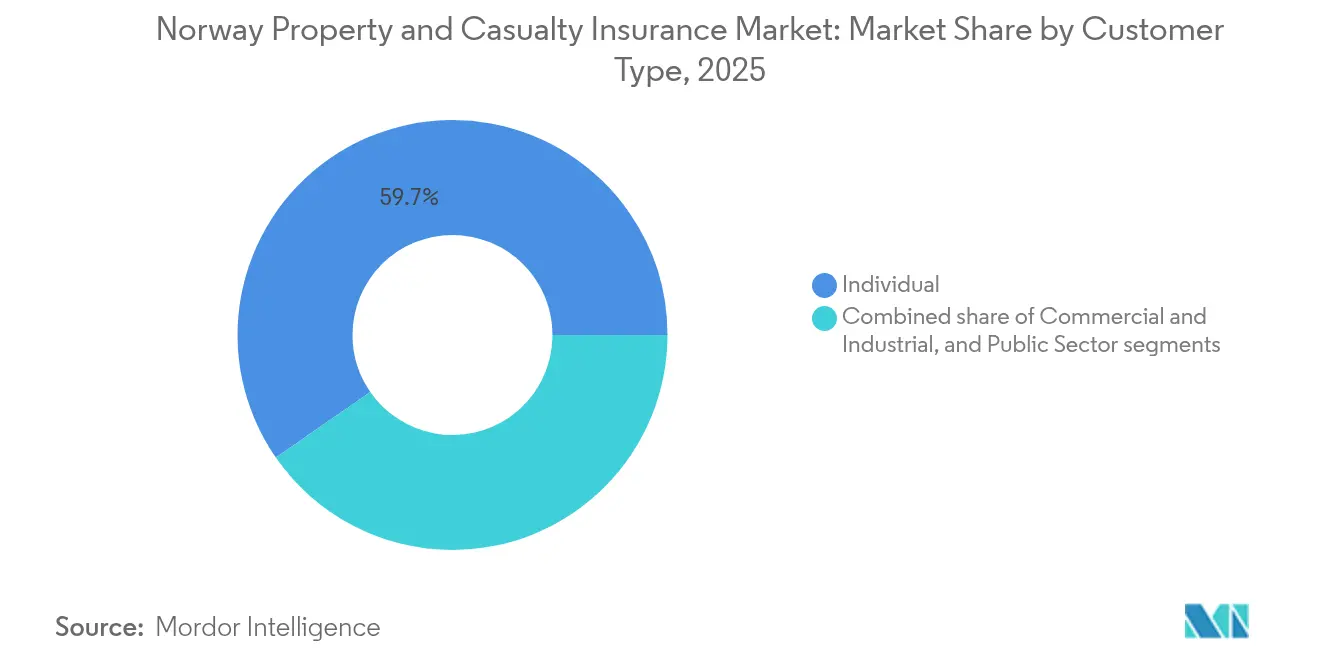

- 顧客タイプ別では、個人購入者が2025年の正味保険料の59.65%を占め、サイバー特約の普及に伴い商業・産業セグメントがCAGR 4.52%で成長しています。

- 地域別では、東ノルウェーが2025年の収益の42.85%を占め、西ノルウェーは沿岸インフラ整備を背景に最速のCAGR 4.33%を達成しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ノルウェー損害保険市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 気候に関連した 災害頻度の増加が財産需要を押し上げる | +1.2% | 全国; 西ノルウェー・南ノルウェーで最も高い | 長期 (4年以上) |

| 法定 自動車賠償責任保険と拡大する車両保有台数 | +0.8% | 全国; 東部都市圏で最も強い | 中期 (2~4年) |

| 不動産価値の上昇 と家計資産の増加 | +0.6% | 全国; 東ノルウェー・西ノルウェーで保険料成長 | 中期 (2~4年) |

| デジタルファースト の販売チャネルによる獲得コストの低下 | +0.4% | 全国; 都市部での早期導入 | 短期 (2年以内) |

| 自然災害保険プール(Naturskadeordningen) が再保険コストを安定化 | +0.3% | 全国 カバレッジ、地域リスクプーリング | 長期 (4年以上) |

| 中小企業による 財産保険へのサイバー特約需要 | +0.2% | 全国、 ビジネスハブに集中 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

気候に関連した災害頻度の増加が財産需要を押し上げる

2023年には豪雨、高潮、地滑りによりプール対象の保険金請求が3億8,900万米ドルに達し、自然災害プールが2億1,840万米ドルの赤字に陥り、従来の価格モデルの限界が浮き彫りになりました[1]ノルウェー自然災害プール、「Årsrapport 2024」、naturskade.no。地球温暖化が2℃を超えた場合の海面上昇予測は洪水リスクの高まりを警告しており、沿岸自治体はゾーニング規制に適応コストを組み込むよう促されています。約20万棟の建物が77億米ドル相当の予防的投資を必要としており、より高い財産保険金額への需要を刺激しています。保険契約者はリスク軽減に関するアドバイスをますます求めており、調査では住宅所有者の50%以上が排水・地表水対策に関するガイダンスを望んでいることが示されています。したがって、ノルウェー損害保険市場の保険会社は、資本コストの上昇にもかかわらず引受の収益性を維持するために、詳細な気候分析を活用しています。

法定自動車賠償責任保険と拡大する車両保有台数

ノルウェーの自動車賠償責任制度は安定した需要を確保する一方、多様な交通保険料率がリスクベースの価格設定を維持しています[2]スカッテタテン、「Trafikkforsikringsavgift 2025」、skatteetaten.no。車両保有台数の増加とEV普及率が記録的な水準に達するにつれ、エクスポージャーは大幅に拡大しました。しかし、2024年の厳しい冬は衝突頻度の増加をもたらし、利益率を圧迫しました。これを受け、Gjensidigeは自動車損害率の悪化を経験した後に料率を引き上げました。テレマティクスを活用した走行実績連動型保険の導入により、保険会社はより精緻な価格モデルを実装し、個々の運転行動に応じた保険料設定が可能になりました。さらに、新たなバッテリー火災特約の導入により、電気自動車に関連する新興リスクに対応し、保険契約者に強化されたカバレッジを提供しています。市場の成熟にもかかわらず、ノルウェーの損害保険セクターは、継続的な都市化トレンドと車両の平均価値の上昇に支えられ、自動車保険料において緩やかな成長を続けています。

デジタルファーストの販売チャネル:獲得コストの低下

デジタルアグリゲーターは、価格に敏感な購買者を低接触型の購買プロセスに誘導する横並び見積もりを提供することで、CAGR 6.54%で成長しています。SpareBank 1は、ルールベースの引受システムを導入してサイクルタイムを短縮した後、マス市場向け保険でほぼ40%のストレートスルー発行を達成しました。大手保険会社がグローバルデリバリーモデルを通じて得た年間コスト削減分はモバイル保険金請求アプリに再投資され、摩擦のないサービスを求める若年層の顧客維持率を向上させています。ノルウェー損害保険市場全体で価格競争が激化し平均保険料が低下する中でも、獲得コストの低下が収益性を支えています。

自然災害保険プール(Naturskadeordningen)が再保険コストを安定化

2025年1月に施行される自然災害保険法の改正により、ノルウェー自然災害プール内に専用の資本基金が設立されます。93社すべての火災保険会社がプールに加入する必要があり、現在は合計火災保険金額が約2兆3,400億米ドルに上る保険契約全体にリスクが分散されています。新たな平準化規則とプール型再保険により、各保険会社は巨大災害コストをより明確に把握でき、安定した利益計画と資本配分が可能になります。損失を共有することで、リスクの高い沿岸部や谷間地域でも財産保険を手頃な価格に維持できます。プール加入者間の災害対応調整の改善とデータ共有の迅速化により、保険金請求処理の短縮と顧客満足度の向上も期待されています[3]ノルウェー自然災害プール、「Årsrapport 2024」、naturskade.no。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 飽和市場における 価格競争 | -0.7% | 全国; 東ノルウェーで最も激しい | 短期 (2年以内) |

| 長期にわたる 低投資収益が収益性を圧迫 | -0.5% | 全国 | 中期 (2~4年) |

| ソルベンシーII 気候ストレスが資本需要を増大 | -0.4% | 全国; 国境を越えるグループへの影響が大きい | 長期 (4年以上) |

| 「グリーン」引受への 移行が損害コストの不確実性を高める | -0.3% | 全国; 地域によって異なる | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

飽和市場における価格競争

ノルウェーの損害保険市場では、上位4社が保険料の3分の2を占めています。しかし、デジタルツールの台頭により絶え間ない価格比較が行われ、利益率が圧迫され競争が激化しています。2024年の顧客乗り換え率が25%に達したことは、ブランドロイヤルティの欠如と消費者の価格感度の高まりを示しており、保険会社にとって顧客維持が困難な課題となっています。Gjensidigeは積極的な価格戦略を採用した結果、2024年第2四半期のコンバインドレシオが2.7ポイント上昇しました。この動きは、保険会社が価格戦略と収益性のバランスを取ることを余儀なくされる中で、規模の優位性を損なう可能性のある激しい競争を浮き彫りにしています。さらに、アグリゲーターがコモディティ化のトレンドを増幅させる中、保険会社は自社を差別化するための圧力に直面しています。その結果、混雑した競争の激しい市場で際立つためには、サービスイノベーションと顧客体験の向上が急務となっています。

ソルベンシーII気候ストレスが資本需要を増大

2024年の評価において、欧州保険・企業年金監督局(EIOPA)は業界のソルベンシー比率を221.8%からわずか123.3%に引き下げ、深刻な気候イベントが資本準備金を大幅に枯渇させる可能性を強調しました。これは、極端な気候シナリオに対する保険市場の脆弱性と、リスク管理戦略の強化の必要性を浮き彫りにしています。金融監督庁(Finanstilsynet)の監視下にあるノルウェーの機関は、開示義務の強化に取り組み、モデリングおよびレポート費用の増加をもたらしています。これらの追加要件は業務予算を圧迫し、コンプライアンス基準を満たすためのテクノロジーと専門知識への多大な投資を求めています。こうした流動性不足は、市場低迷時に資産売却を余儀なくし、小規模な相互保険会社の成長投資を妨げる可能性があります。対照的に、強固なバランスシートを持つ大規模な事業体はこれらの課題を活用し、ノルウェーの損害保険セクター内の格差を拡大させる可能性があります。この格差の拡大は競争力学を再形成し、大手プレーヤーが小規模な競合他社を犠牲にして市場ポジションを強化する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:財産保険が自動車保険の優位性を超えて勢いを増す

自動車保険は2025年のノルウェー損害保険市場の37.15%を占めましたが、その成熟した地位は車両保有台数の増加にもかかわらず拡大を制限しています。財産保険は洪水・風害損失により住宅所有者がより高い保険金額を求めることで、CAGR 4.28%で成長しています。自動車カテゴリーの高いウェイトは依然として保険料収入を支えていますが、頻繁な冬季衝突事故により損害率が急上昇した後、Gjensidigeは料率を改定しました。気候分析が財産保険の価格設定を支えるようになり、技術的料率を引き上げると同時に予防サービスのバンドル化を促進しています。賠償責任、傷害、海上保険は安定しているものの小規模な収益をもたらし、サイバー特約は中小企業が無形資産のエクスポージャーを確保するにつれて最も急速に成長するニッチ分野となっています。

再保険支出の面では、財産条約がより大きな保有額を吸収する一方、自動車ポートフォリオは出再コストを軽減するために高い免責額に依存しています。リスク資本を再配分することで、保険会社は財務的回復力と業務効率を最適化しています。さらに、これらの変化は巨大災害アグリゲートに対するアクチュアリーの注目を高め、潜在的なリスクとエクスポージャーのより精緻な評価を確保しています。

販売チャネル別:直接販売の規模とアグリゲーターによる破壊的変化

直接販売チャネルは2025年のノルウェー損害保険市場の53.75%のシェアを占め、ブランドエクイティと統合された銀行との連携を活用しています。しかし、アグリゲーターのCAGR 6.12%は、特に都市部のミレニアル世代の間でデジタル代替が加速していることを示しています。ブローカーは複雑な法人顧客に対して引き続き重要な役割を果たし、デジタルツールでは代替できないアドバイザリー価値を提供しています。銀行は住宅ローンと合わせてバンドル型保険をクロスセルしていますが、新たなオープン保険APIがロックインを低減しています。アフィニティグループやギグプラットフォームとの提携は短期間の保険を提供し、フレキシブルワーカーに訴求することで最小限の限界費用で顧客層を拡大しています。

保険会社はオムニチャネルの顧客体験を構築しており、チャットボットがサービス請求をトリアージする一方、人間のアドバイザーが高額損害に介入します。タッチポイントの融合により、保険会社は当初の見積もりがサードパーティのアグリゲーターサイトで行われた場合でも顧客生涯価値を守ることができ、進化するノルウェー損害保険市場における関連性を維持しています。

顧客タイプ別:商業需要が個人需要を上回る

個人保険契約者は依然として保険料の59.65%を供給し、強制自動車保険と住宅保険の規模を支えています。しかし、企業が洪水対応型財産保険とサイバー特約を購入するにつれ、商業・産業口座は年間4.52%成長しています。中小企業は賠償責任、財産、データ侵害保護を包括したパッケージソリューションを求め、新興のデジタルリスク指令へのコンプライアンスを容易にしています。公共機関は安定した長期賠償責任ポートフォリオを支えていますが、予算上の制約が保険料の増加を制限しています。

消費者が保険会社を乗り換えるにつれ解約率が上昇し、保険会社は顧客を維持し市場シェアを確保するために走行実績連動型サービスやロイヤルティリベートを導入するよう促されています。一方、法人購入者は多国籍プログラムにおける統一的な約款を求め、国内市場がグローバル基準に合わせて一貫性とコンプライアンスを確保するよう促しています。この進化するセグメンテーションはノルウェーの損害保険市場における製品イノベーションを促進するとともに、変化する需要に適応しリスクを軽減するためのより厳格なエクスポージャー管理を必要としています。

地域分析

東ノルウェーのリードは集中した富とインフラに起因していますが、激化する豪雨イベントにより2024年の建物保険金請求が4,640万米ドルに達し、規模の優位性にもかかわらず収益性を損ないました。平均住宅価格は386,295米ドルに上昇し、保険金額を引き上げ、値引きによる保険料侵食を緩和しています。デジタル導入率はここが最も高く、保険会社はAI主導の顧客体験を展開して見積もり時間を数分に短縮できますが、ノルウェー損害保険市場における絶え間ない価格比較にもさらされています。

西ノルウェーのCAGR 4.33%は、再生可能エネルギーと海洋技術への経済的多様化を反映しています。ベルゲンは包括的なプロジェクト保険を購入するエンジニアリング企業のクラスターを擁し、沿岸自治体は不動産価値を高め保護水準を必要とする高潮対策に資金を投じています。頻繁な大西洋の嵐が損害防止監査への需要を高め、保険会社がリスクエンジニアリングサービスをアップセルすることを可能にしています。

北ノルウェーは人口が少ないものの、極低気圧と着氷による巨大災害の深刻度が突出しています。北極海運向けの専門的な船体・貨物保険は適度な保険料を生み出しますが、大きなテールリスク負荷を伴います。気候に強いインフラへの政府補助金は建設業者が地元で建設業者保険を調達することを促し、ノルウェー損害保険市場の地域的なフットプリントを拡大しています。トロンハイム周辺の中央テクノロジー回廊は賠償責任とサイバー需要を引き付け、南部の郡では協同組合加工施設に関連した安定した農業保険が見られます。

競争環境

上位5社の保険会社は中程度の集中度を示しています。デジタル挑戦者が料率競争を激化させる中、2024年には顧客の4分の1が再見積もりまたは乗り換えを行い、既存保険会社の更新時の値上げ効果を低下させています。この変化は、顧客行動と市場力学を再形成するデジタルプレーヤーの影響力の増大を浮き彫りにしています。この圧力に対応して、業界リーダーは単純な保険の自動化を進め、その節約分を洪水評価への航空画像活用などの革新的な保険金請求ソリューションに投資しています。これらの進歩は業務効率を向上させるとともに、保険金請求処理の精度と速度を高めています。

戦略的パートナーシップが増殖しています:Gjensidigeのグローバルデリバリーモデルはモバイルセルフサービスのアップグレードに充てられる継続的な節約を生み出し、SpareBank 1は銀行アプリにリスク予防コンテンツを統合してクロスセルを促進しています。中堅専門保険会社のProtector Forsikringは自治体財産分野で規模を拡大し、ニッチな相互保険会社は地元の専門知識が規模を凌駕する船舶船体分野に注力しています。外国参入者はEFTA上訴の結果を待ちながら自由化された所有権規則に注目しており、ノルウェー損害保険市場の構造を変える可能性のある合併・買収の見通しを示しています。

ホワイトスペースの機会は、グリーンビルディング保険、パラメトリック型嵐保険、データ主導の中小企業バンドルに存在します。気候シナリオモデリングを習得し、リアルタイムデータを価格エンジンに組み込む保険会社は、法定・監督上の要求が高まる中でも収益性を守る立場にあります。この状況において、ブランドの信頼、迅速な保険金請求処理、リスク低減サービスが決定的な顧客維持の手段として浮上しています。

ノルウェー損害保険業界リーダー

Gjensidige Forsikring ASA

If Skadeforsikring

Tryg Forsikring

Fremtind Forsikring AS

SpareBank 1 Forsikring AS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:EIOPAのストレステスト結果により、深刻な気候シナリオ下でノルウェーのソルベンシー比率が123.3%に低下し、より高い資本需要が強調されました。

- 2024年11月:GjensidigeはPA Consultingとグローバルデリバリーモデルに合意し、顧客中心のデジタルアップグレードに資金を充てることになりました。

- 2024年4月:新たなサステナビリティ報告規則が施行され、保険会社に対して詳細な気候リスク開示が義務付けられました。

- 2024年3月:ノルウェー統計局は強制住宅ローンの頭金を2025年から10%に引き下げ、初めて住宅を購入する人の保険加入を促進する可能性があります。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ノルウェーの損害保険市場を、ノルウェー国内で引き受けられ、再保険出再後もオンショアで保持されている自動車、財産、賠償責任、傷害、およびニッチな海上・輸送保険に関して、認可保険会社が生成する年間総収入保険料の合計として定義しています。クレームのランオフ準備金、投資収益、および生命・健康保険契約はこの範囲外となります。

対象除外:信用生命保険、健康保険の上乗せ、およびすべてのキャプティブ再保険フローは対象外のままとなります。

セグメンテーション概要

- 製品タイプ別

- 財産

- 自動車

- 賠償責任

- 傷害・健康

- 海上・航空・輸送

- その他のニッチ保険

- 販売チャネル別

- 直接販売

- 代理店・ブローカー

- 銀行

- デジタルアグリゲーター

- アフィニティパートナーシップ

- その他

- 顧客タイプ別

- 個人

- 商業・産業

- 公共部門

- 地域別

- 東ノルウェー

- 西ノルウェー

- 南ノルウェー

- 中央ノルウェー

- 北ノルウェー

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、オスロ、ベルゲン、トロンハイム、および地方地区にわたって、引受マネージャー、地域保険会社の財務責任者、主要ブローカーの代表者、および自動車ディーラーのファイナンス責任者にインタビューを実施しています。インタビューでは、新規契約件数、平均保険金額、および予想される巨大災害付加保険料を調査し、デスクリサーチの結果を相互検証し、保有率、手数料、および費用の前提を精緻化しています。

デスクリサーチ

まず、ノルウェー金融監督庁の公開資料、Statistics Norwayの四半期別非生命保険勘定、およびFinans Norgeの保険料ダッシュボードを精査し、セグメント別内訳とロス・レシオを確認します。Insurance Europeの業界レポート、Nordic Natural Perils Poolの回覧文書、および欧州環境機関の資料は、規制の変化と気候損失パターンを明らかにします。企業の10-K、投資家向け資料、およびオスロ証券取引所の開示情報は、価格設定と費用の前提を補強します。D&B HooversおよびDow Jones Factiva等のライセンスデータベースは、過去の保険料トレンドおよび料率変動に関するニュースを提供します。このリストは例示的なものであり、検証とコンテキストのために多数の追加オープンデータポータルおよび学術誌も調査しています。

市場規模の算定と予測

トップダウン再構築により、規制当局が報告した既経過保険料を2024年の市場価値に変換し、出再保険、保険契約のキャンセル、および保険料リベートを調整します。結果は、サンプリングされた自動車保険1件あたりの平均保険料、世帯数、商業用不動産ストック、および賠償責任保険の加入率を乗じた選択的なボトムアップの視点でストレステストを実施します。主要変数には、新車登録台数、住宅価格指数、暴風雨損失頻度、消費者可処分所得、および中央銀行の政策金利が含まれ、それぞれに文書化された係数が付与されています。予測には、周期的な自動車保険更新パターンと気象要因による財産保険の急増を捉えるためにARIMAオーバーレイを用いた多変量回帰を採用し、シナリオ分析により電気自動車の普及率と気候適応支出を評価します。ボトムアップ推計の残余ギャップは、専門家インタビューからの加重平均を用いて補完します。

データ検証と更新サイクル

承認前に、モデルのアウトプットは、ソルベンシー報告の集計値、ブローカーチャネルの確認、および自然災害プールのエクスポージャー合計と照合されます。事前に設定された閾値を超える差異が生じた場合、第二のアナリストおよびセクターリードによる反復レビューが実施されます。レポートは年次カレンダーに基づいて更新され、規制、マクロショック、または巨大災害損失が保険料に実質的な影響を与えた場合には、サイクル中間での更新が発行されます。最新のデータスイープは納品直前に完了し、クライアントが最新の見解を受け取れるようにしています。

MordorのノルウェーP&C保険ベースラインが信頼性を持つ理由

公表されている推計値は、企業によって保険クラス、通貨換算時点、および短期保険の年換算方法が異なるため、しばしば乖離が生じます。

主要なギャップ要因としては、一部の出版社が使用する自動車保険のみの狭い対象範囲、ノルウェーの自然災害免責額の引き締めを無視した積極的な直線的保険料成長の前提、および電気自動車割引を見落とした静的な平均販売価格モデルが挙げられます。Mordorの数値は、全クラスのカバレッジ、四半期ごとの更新サイクル、および変数レベルの予測に基づいており、これらが組み合わさることで、単発の巨大災害年および料率サイクルによるバイアスを低減します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 11.02 B(2025年) | Mordor Intelligence | - |

| USD 9.5 B(2024年) | Regional Consultancy A | 賠償責任プールを除外し、前年のFXレートを使用してNOKを換算 |

| USD 8.1 B(2022年) | Trade Journal B | 巨大災害調整なしの5年間直線CAGRに依存 |

| USD 6.1 B(2023年) | Global Consultancy A | 自動車および財産保険のみで、小規模なニッチ保険およびブローカー手数料を除外 |

この比較は、対象範囲の広さ、更新リズム、および変数の選択が報告値に実質的な影響を与えることを示しています。推計値を規制当局データ、現地インタビュー、および透明性のあるギャップチェックに基づかせることで、Mordorは意思決定者が信頼できる、バランスの取れた再現可能なベースラインを提供します。

レポートで回答される主要な質問

ノルウェー損害保険市場の現在の規模はどのくらいですか?

ノルウェー損害保険市場の規模は2026年に110億3,200万米ドルであり、2031年までに129億6,000万米ドルに達すると予測されています。

ノルウェー損害保険市場でどの製品ラインが優位を占めていますか?

自動車保険は強制賠償責任補償に支えられ、市場収益の37.15%を占めてトップとなっています。

財産保険が最も急成長するセグメントである理由は何ですか?

気候イベントの激化と不動産価値の上昇が、住宅所有者がより高い保険金額と回復力サービスを求めるにつれ、財産保険のCAGR 4.28%を牽引しています。

デジタルアグリゲーターはどのように販売チャネルのダイナミクスを変えていますか?

アグリゲーターは価格透明性と低接触型の販売プロセスを提供し、CAGR 6.12%で成長し、従来の直接販売チャネルにデジタル体験の強化を迫っています。

2031年までに市場を形成する規制トレンドは何ですか?

ソルベンシーIIの気候ストレステスト、より厳格な開示規則、自然災害プールの改革が資本需要を高め、巨大災害エクスポージャーの価格設定を変化させるでしょう。

商業セグメントの成長を牽引しているものは何ですか?

企業がサイバー特約と気候適応型保険を購入しており、商業・産業保険料のCAGR 4.52%を推進しています。

最終更新日: