スウェーデン生命保険・損害保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

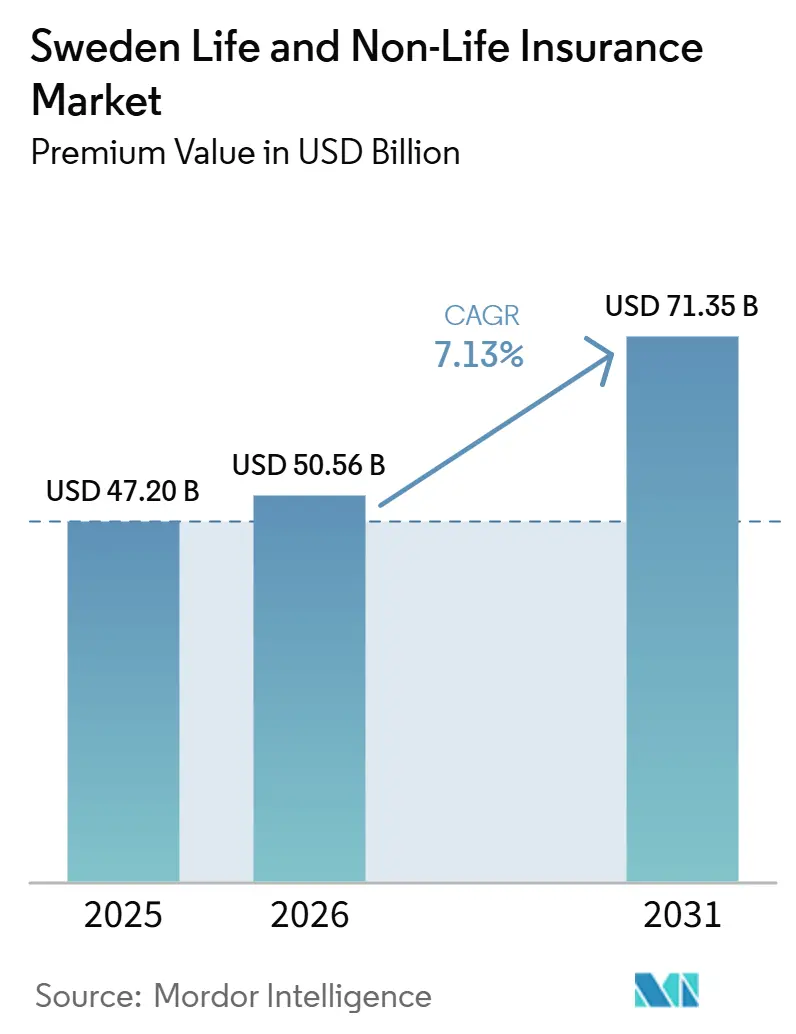

| 基準年の市場規模 (2025) | 47.20 十億米ドル |

| 市場規模 (2026) | 50.56 十億米ドル |

| 市場規模 (2031) | 71.35 十億米ドル |

| 成長率 (2026 - 2031) | 7.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデン生命保険・損害保険市場分析

スウェーデン生命保険・損害保険市場の規模(保険料価値ベース)は、2025年の470億2,000万米ドルから2026年には505億6,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率7.13%で推移し、2031年までに713億5,000万米ドルに達すると予測されている。

スウェーデンの生命保険・損害保険市場は、ほぼ全世帯をカバーする保険加入率、強固なデジタルインフラ、および安定したマクロ経済環境に支えられた堅固な基盤のもとで発展している。FolksamやLänsförsäkringarといった伝統的な相互保険会社は、Hedvigのようなアジャイルなインシュアテック新興企業と競争を繰り広げている。これらの新興企業はモバイルファーストのユーザー体験を活用し、戦略的なアフィニティパートナーシップを構築することで、市場の進化を牽引している。主要な成長促進要因としては、ユニットリンク型生命保険商品の急速な台頭、デジタルプラットフォームを通じた組み込み型保険の採用急増、およびGDPRの影響を懸念する中小企業を中心としたサイバーリスク補償への需要の高まりが挙げられる。同時に、気候変動に起因する財物損害やソルベンシーIIの厳格な資本規制といった課題が、保険会社をデータ中心の価格設定モデル、分散化された投資戦略、および製品革新の加速へと向かわせており、急速に変化する市場環境においても競争力を維持することを可能にしている。

レポートの主要ポイント

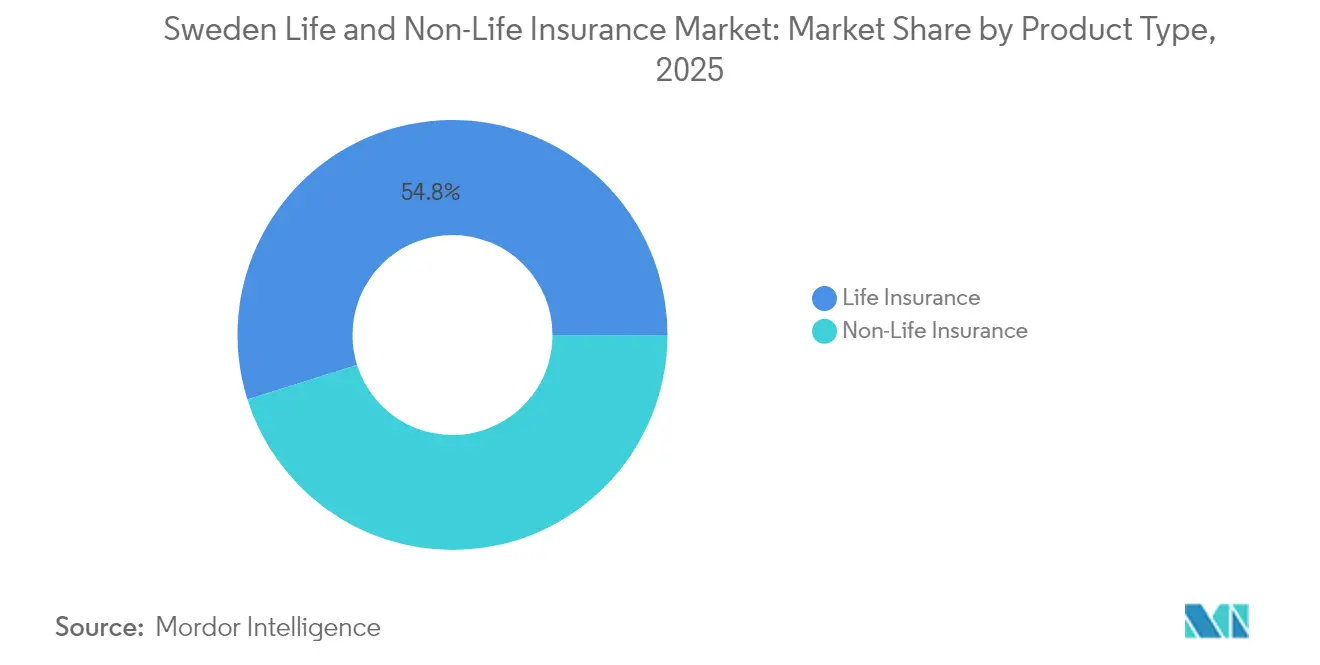

- 商品タイプ別では、生命保険が2025年に54.84%の収益シェアを占めてトップとなり、ユニットリンク型生命保険は2031年にかけて年平均成長率7.65%で拡大しています。

- 販売チャネル別では、直接販売が2025年のスウェーデン生命保険・損害保険市場シェアの39.08%を占め、組み込み型・アフィニティパートナーシップは2031年まで年平均成長率11.11%で成長すると予測されています。

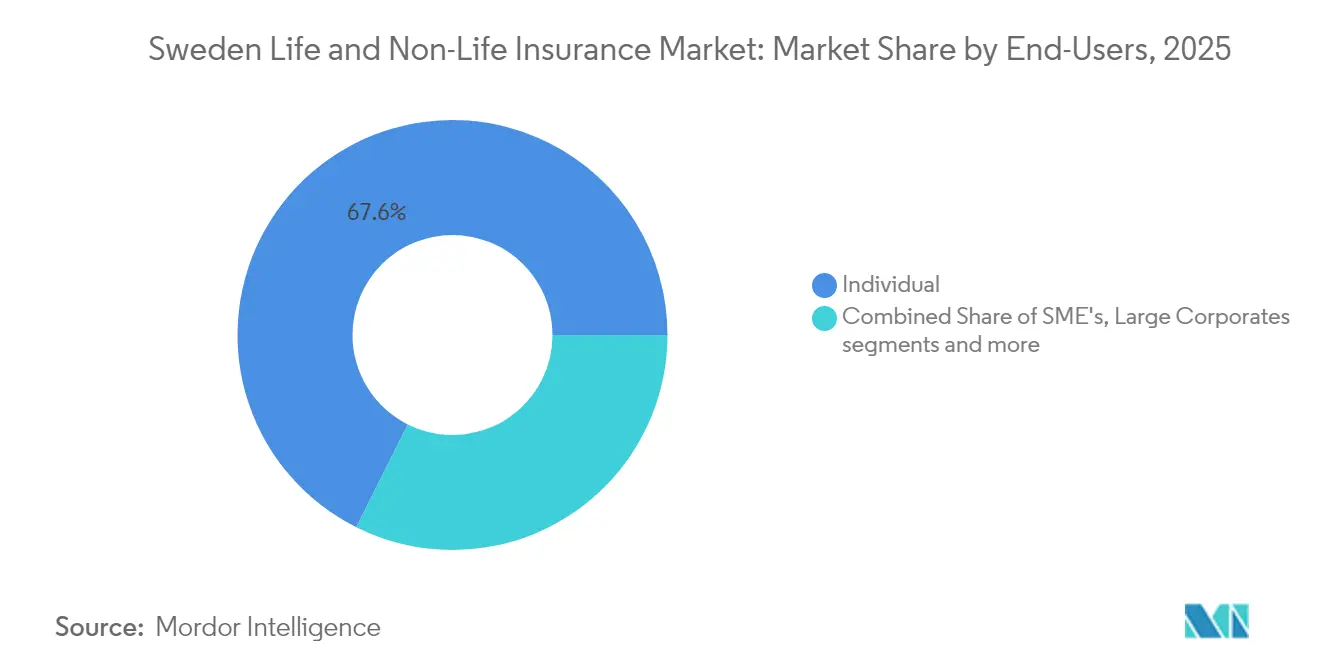

- エンドユーザー別では、個人消費者が2025年のスウェーデン生命保険・損害保険市場規模の67.62%を占め、中小企業が最も速い年平均成長率8.36%で2031年まで成長しています。

- 保険料タイプ別では、定期払い保険料が2025年に62.15%のシェアで優位を占め、一時払い商品は2031年まで年平均成長率6.08%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スウェーデン生命保険・損害保険市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 保険料年金改革に伴うハイブリッド年金商品 | +1.2% | ヨータランド・スヴェアランド | 中期(2~4年) |

| 長期にわたるマイナス金利に支えられたユニットリンク型生命保険 | +1.5% | 全国の都市部 | 短期(2年以内) |

| 中小企業におけるサイバーリスク補償需要 | +0.8% | ストックホルム・ヨーテボリ地区 | 中期(2~4年) |

| ネオバンク・電子商取引を通じた組み込み型保険 | +1.1% | デジタル成熟地域 | 短期(2年以内) |

| 高齢化による長期介護・葬儀保険の需要増大 | +0.9% | 地方ノールランド | 長期(4年以上) |

| 電動車両普及によるeモビリティ自動車保険の拡大 | +0.7% | ヨータランドでの早期普及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

保険料年金改革に伴うハイブリッド年金商品の採用拡大

スウェーデンがAP緩衝基金を統合し、管理コストを削減し、AP2が2036年まで非上場資産への投資範囲を拡大する中、確定給付と市場連動型の上昇余地を組み合わせたハイブリッドスキームが普及しています[1]European Pensionsの編集チーム、「スウェーデン、プライベート市場へのエクスポージャー拡大に向けAP基金を統合」、europeanpensions.net。2024年第1四半期だけで260億スウェーデンクローナが移動するなど、柔軟性とより高いリターンを求める労働者の間で移転活動が活発化しています。現在、従業員の90%が携帯可能な企業年金を保有しており、保険会社は安全性と成長性の両方に対する需要を満たすべく商品を再設計しています。AMFが56億スウェーデンクローナの余剰を強化された保証に転換しながらも7.1%のリターンを達成したことは、スウェーデン生命保険・損害保険市場においてハイブリッド設計がいかに魅力的であるかを示しています。

長期にわたるマイナス金利に支えられたユニットリンク型生命保険の成長

スウェーデンの保険市場は進化しています。長期にわたる低金利と税制の組み合わせにより、伝統的な生命保険商品の魅力が薄れています。2024年には、生命保険契約に対する1.086%の利回り税と堅調な株式市場、依然として低い債券利回りが相まって、ユニットリンク型生命保険商品へのシフトが加速しています。伝統的な商品とは異なり、これらのユニットリンク型商品は契約者を直接市場パフォーマンスに連動させ、確定給付型商品を悩ませるリターン圧縮を回避します。例えば、AMFのユニットリンク型口座は13.9%という印象的なリターンを記録し、注目すべき資産再配分を促しました。現在、ユニットリンク型ファンドの資産残高は2,353億スウェーデンクローナ(224億米ドル)であり、伝統的な生命保険ポートフォリオは6,130億スウェーデンクローナ(584億米ドル)を占めています。

特に若い貯蓄者は、長期的に高いリターンが期待できるとして、これらのユニットリンク型商品に引き寄せられています。リクスバンクが政策金利を2%前後に維持し、債券利回りを歴史的水準以下に抑える可能性が高い中、成長重視のユニットリンク型商品へのこのトレンドは少なくとも2025年まで継続する見込みです。このシフトは、生命保険セグメントにとどまらず、スウェーデンの保険市場全体における広範な変革を示しています。

スウェーデン中小企業におけるサイバーリスク補償需要の増大(GDPRエクスポージャー)

規制上・財務上のプレッシャーが高まる中、スウェーデンの中小企業はサイバーリスク補償にますます注目しており、同国の損害保険セクターの勢いを牽引しています。EUの一般データ保護規則(GDPR)はデータ侵害に対して年間売上高の最大4%の罰金を課しており、カスタマイズされたサイバー保険への需要が高まっています。スウェーデンのデジタル先進経済において、サイバー保険は特に中小企業にとって不可欠なリスク管理手段として台頭しています。これらの保険の年間保険料は、補償額100万スウェーデンクローナ(約9万5,000米ドル)あたり一般的に5,000~10,000スウェーデンクローナ(475~950米ドル)の範囲に収まります。このような価格体系は、引受会社がITセキュリティスコアリングを保険数理リスク評価に組み込むようになっているスウェーデンのサイバー保険市場の進化する性質を浮き彫りにしています。その結果、サイバーリスク補償はスウェーデンの保険セクター全体の商品提供と引受アプローチに影響を与えながら、損害保険ポートフォリオの中核となる見込みです[2]スイス再保険研究所、「保険デジタル化指数2024:スウェーデンが第2位を維持」、swissre.com。

ネオバンク・電子商取引を通じた組み込み型保険の急速な拡大

スウェーデンでは、ネオバンクと電子商取引プラットフォームが組み込み型保険の急速な台頭を牽引し、生命保険・損害保険市場の両方を再形成しています。これらのプラットフォームは、デジタルチェックアウトおよび決済プロセスにリアルタイムのカスタマイズされた保険契約をシームレスに組み込んでいます。スウェーデンの最先端のオープンファイナンスインフラと迅速な決済システムのおかげで、これらの「ジャストインタイム」型保険提供は顧客転換率を高めるだけでなく、獲得コストも削減します。この傾向を示す事例としてSEBの戦略的パートナーシップが挙げられます。さらに、リクスバンクが進行中のeクローナパイロットは、スウェーデンのシームレスなデジタル取引への取り組みを強調しています。この取り組みは、組み込み型保険が同国の保険分野における主要な販売モデルとしての地位を確立する道を開いています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 確定給付型商品のマージンを圧迫する低金利環境 | -1.8% | 全国 | 短期(2年以内) |

| 相互保険会社に不利なソルベンシーIIの厳格な資本賦課 | -1.2% | 協同組合系保険会社 | 中期(2~4年) |

| コンバインドレシオを悪化させる気候関連財産損害 | -0.9% | 沿岸・森林地域 | 長期(4年以上) |

| デジタルアグリゲーターによる価格競争が収益性を侵食 | -0.7% | 都市部市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

確定給付型商品のマージンを圧迫する低金利環境

10年にわたる2%未満の債券利回りが伝統的な保険契約のスプレッドを侵食しています。Skandiaの205%のソルベンシー比率は、ソルベンシーIIの下で保証を維持しながら顧客価値を提供することの資本負担を浮き彫りにしています。利回り税の閾値は投資チームをより高リスクの資産を追うか、ユニットリンク型構造へ転換するよう迫り、スウェーデン生命保険・損害保険市場におけるシフトを加速させています。

相互保険会社に不利なソルベンシーIIの厳格な資本賦課

リスクベースの賦課は、協同組合に多い不動産重視・長期デュレーション資産にペナルティを課します。Länsförsäkringarが損害保険料の30%を占め続ける一方、小規模な相互保険会社は統合または相互会社解散の圧力に直面しています。2025年に施行予定の再建・破綻処理規則は追加的なガバナンス負担を加え、大手既存企業と地域密着型プレーヤーの能力格差を拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

商品タイプ別:ユニットリンク型急増の中で生命保険が優位

生命保険は2025年に54.84%のシェアを維持していますが、その構成は急速に変化しています。契約者が低利回りの確定給付型より株式参加を好むため、ユニットリンク型生命保険は年率7.65%で拡大しています。伝統的な年金商品は1.086%の利回り税と圧縮された債券スプレッドの影響を受けています。財産損害が悪化する中でも損害保険は堅調を維持しており、自動車保険会社はスウェーデンの2025年第1四半期における電気自動車フリートシェア60.7%を保護するためのeモビリティパッケージを展開しています。GDPRエクスポージャーの影響が広がる中、賠償責任型のサイバー保険・専門職賠償保険が成長しています。人口高齢化に伴い葬儀保険・長期介護保険が普及しています。ユニットリンク型ポートフォリオのスウェーデン生命保険・損害保険市場規模は、2030年まで有配当契約のほぼ2倍のペースで拡大すると予測されており、家計貯蓄行動における構造的な転換を示しています。

一方、自動車、財産、健康補完、専門保険が損害保険の引受を多様に保っています。損害率は、財産損害の発生頻度が30年間で2倍になったことを受け、特に詳細な気候データセットを用いたリスクベース価格設定によって再調整されています。スウェーデンが内燃機関車の販売を段階的に廃止するにつれ、eモビリティ自動車保険のスウェーデン生命保険・損害保険市場シェアは2027年までに新車保険の20%を超えると予測されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

販売チャネル別:直接販売がリードし組み込み型パートナーシップが加速

直接オンラインポータルが2025年の元受保険料の39.08%を確保しており、国民のセルフサービスプラットフォームへの親しみを反映しています。しかし、ネオバンクやマーケットプレイスが保険をチェックアウトフローに組み込むにつれ、組み込み型・アフィニティルートは年率11.11%で拡大しています。オープンファイナンスAPIが勢いを維持すれば、銀行・小売パイプラインを通じて流通するスウェーデン生命保険・損害保険市場規模は2030年までに2倍になる可能性があります。ブローカーは依然として複雑な商業案件を取り扱っていますが、価格比較エンジンが商品化された自動車・旅行保険のマージンを侵食しています。北欧スタートアップの60%を占めるインシュアテック企業は、既存企業が全面的な再構築なしに組み込み型提案を展開できるホワイトラベルプラットフォームを提供しています。

デジタルアグリゲーターは透明性を高める一方で、保険料圧力を強めています。保険会社はAI駆動の引受、即時見積もり・契約締結機能、行動データ共有に報いるロイヤルティプログラムで対応しています。コンテキスト型オファーが広がるにつれ、直接ポータルは取引量を失う可能性がありますが、ほとんどの保険会社は両チャネルに参加することでリスクをヘッジしています。

エンドユーザー別:個人消費者が優位を占め中小企業セグメントが加速

個人は97%の住宅保険加入率に支えられ、2025年の保険料の67.62%を占めました。しかし、可処分所得の180%を超える家計債務が支出の伸びを抑制する可能性があります。デジタル化とGDPRリスクの拡大に伴い、最も速い年平均成長率8.36%を記録している中小企業は、サイバー保険、財産保険、従業員福利厚生保険をますますバンドルするようになっています。Protector Forsikringの中小企業向け事業へのシフトは、2024年のコンバインドレシオ85.5%に示されるように、収益性の可能性を示しています。

大企業と公共セクターは規模を加えますが、キャプティブおよびブローカー経由のプログラムをすでに最適化しているため、上昇余地は限られています。中小企業が保有するスウェーデン生命保険・損害保険市場シェアは、活発な起業家エコシステムと堅調なM&A件数に支えられ、2031年までに34.72%に近づくと予測されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

保険料タイプ別:定期払い保険料がリードし一時払い商品が普及

給与天引きと月次予算管理の利便性から、定期払い契約が2025年の流入額の62.15%を占めました。しかし、一時払い契約は家計資産の増加と生命保険における税効率の高い仕組みの恩恵を受け、年平均成長率6.08%で拡大しています。2024年にAMFが年金貯蓄者に2億3,000万スウェーデンクローナを分配したことは、一括資金が加入者の利益のために迅速に活用できることを示しています。一時払い保険のスウェーデン生命保険・損害保険市場規模は、特に高い株式参加率の影響を受けており、金融資産の90%が預金ではなく投資に回されていることから、裕福なスウェーデン人が臨時収入を保険の仕組みに振り向けることを促しています。

地域分析

ストックホルムとヨーテボリを擁する南部ヨータランドは、企業本社、高度なインフラ、北欧最大の電子商取引ハブが集中しています。その結果、保険料収入の大部分を確保し、組み込み型提案の主要な実験場となっています。電気自動車保険の採用はここで最も顕著であり、2025年初頭の地域電気自動車普及率60.7%と一致しています。スウェーデンの行政中枢であるスヴェアランドは、企業年金を合理化し生命保険への拠出を増加させるAP基金の見直しの恩恵を受けています。

人口が疎らなノールランドでは、高齢化する人口構成を背景に長期介護保険・葬儀保険への需要が高まっています。財産保険会社は山火事・気象被害による損害請求が増加しており、保険料の成長を促す一方で、損害発生頻度が30年間で2倍になった後の収益性に課題をもたらしています。デジタルチャネルは遠隔地での流通コストを軽減し、地域銀行とのアフィニティ提携が保険会社の市場プレゼンス維持を支援しています。

フィナンスインスペクシオーネン(金融監督庁)による規制監督は全国一律ですが、地域の経済プロファイルが価格設定と商品構成を形成しています。Länsförsäkringarのような連邦型構造を持つ保険会社は、地域の引受自律性を活用してレートを微調整し、損害保険市場シェア30%を維持しています。気候リスクと人口動態の圧力が強まる中、地域分散化は戦略的なヘッジを提供し、スウェーデン生命保険・損害保険市場を局所的なショックから守っています。

競争環境

市場は中程度に集中しています。相互保険の巨人FolksamとLänsförsäkringarは合わせて700万人以上の顧客にサービスを提供し、年間1,080億スウェーデンクローナ以上の保険料を引き受けていますが、デジタル系新興企業が若年層セグメントを着実に侵食しています。IF P&CによるTopdanmarkの買収は、規模の経済をもたらし損害自動化のためのデータプールを豊かにする北欧統合の波を示しています。

伝統的な既存企業はフランチャイズ価値を守るためにAI引受、テレマティクス、APIアーキテクチャに多額の投資を行っています。Gjensidgeは2024年に保険サービス結果が43%上昇し、価格最適化とバルト海エクスポージャーの削減によりコンバインドレシオを84%未満に維持しました。Hedvig、レモネード型のPaydrive、後払い決済対応のCoverなどのスウェーデンのインシュアテック企業は新鮮なユーザー体験のパラダイムをもたらし、既存企業と直接競合するよりもパートナーシップを組むことが多いです。

規制は強固なバランスシートを優遇しています。ソルベンシーIIと2025年の再建指令はガバナンスとリスクモデリングの基準を引き上げています。これらの要件は大手プレーヤーを保護する参入障壁を生み出す一方、小規模な相互保険会社の経営を複雑にしています。暗号資産とESGの資本賦課が進化するにつれ、強固なリスクフレームワークに早期投資する保険会社がスウェーデン生命保険・損害保険市場内での競争優位を拡大する可能性があります。

スウェーデン生命保険・損害保険業界のリーダー企業

Lansforsakringar

If Skadeforsakring

Folksam

Trygg hansa

Skandia

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Gjensidige Forsikring ASAは顧客に25億ノルウェークローナを還元し、北欧の家庭向けにカスタマイズされたサイバー保険と住宅警報バンドルを導入しました。

- 2025年1月:EU保険再建・破綻処理指令が発効し、スウェーデンの保険会社は2027年までに再建計画を策定することが義務付けられました。

- 2024年10月:Skandiaの運用資産残高が8,600億スウェーデンクローナに達し、堅調な投資パフォーマンスと108%の積立比率を反映しました。

- 2024年11月:スウェーデン・クラブは損害インフレを理由にP&I補償の一般料率を5%引き上げました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、スウェーデンの生命保険および損害保険市場を、家計、中小企業、大企業、および公共部門向けに個人リスクまたは財物リスクに係る保険契約を引き受ける認可保険会社が生み出す年間元受正味保険料と定義する。対象には、Gotaland、Svealand、Norrland全域において、直販、ブローカー、バンカシュアランス、デジタルアグリゲーター、および組み込みパートナーシップを通じて販売される、年金連動型および変額型生命保険契約、伝統的生命保険、自動車保険、財物保険、賠償責任保険、傷害・健康保険、旅行保険、海上保険、および航空保険が含まれる。

対象除外範囲:再保険取引、越境サービス自由化(Freedom of Services)による保険料流入、および保険ライセンスを持たない純粋な職域年金基金は規模算定の対象外とする。

セグメンテーション概要

- 商品タイプ別

- 生命保険

- 伝統的な生命保険・年金

- ユニットリンク型生命保険

- 年金・年金商品

- その他の生命保険(葬儀、長期介護)

- 損害保険

- 自動車保険

- 個人乗用車

- 商用車

- eモビリティ・電気自動車専用

- 財産保険

- 家庭用(住宅・家財)

- 商業用財産

- 農業用財産

- 賠償責任保険

- 一般賠償責任

- 専門職・サイバー賠償責任

- 傷害・健康保険

- 個人傷害

- 補完的健康保険

- 旅行保険

- 海上・航空・輸送保険

- 自動車保険

- 生命保険

- 販売チャネル別

- 直接販売(保険会社ウェブサイト・支店)

- ブローカー・独立代理店

- バンカシュアランス

- デジタルアグリゲーター・比較サイト

- 組み込み型・アフィニティパートナーシップ

- エンドユーザー別

- 個人消費者

- 中小企業

- 大企業・公共セクター

- 保険料タイプ別

- 一時払い保険料

- 定期払い保険料

- 地域別

- ヨータランド

- スヴェアランド

- ノールランド

詳細な調査方法論とデータ検証

一次調査

Stockholm、Gothenburg、Malmo全域のアクチュアリー、デジタルブローカー、バンカシュアランスマネージャー、およびInsurtechの創業者との対話を通じて、普及率の前提、平均保険料規模の変化、および組み込み型保険が従来チャネルを侵食するスピードを検証した。現場からの知見はデータのギャップを埋め、シナリオ確率の精度を高めた。

二次調査

Statistics Sweden、Insurance Sweden、スウェーデン金融監督庁(Swedish Financial Supervisory Authority)、Riksbank、およびEIOPAなどの一次公的情報源から基礎統計を収集し、企業開示資料および信頼性の高い報道機関の情報で補完した。規制通達、Solvency IIの四半期開示、および家計所得調査は保険料プールの明確化に寄与した。保険料の動向パターンは、保険会社の財務情報についてはD&B Hoovers、取引ニュースについてはDow Jones Factivaを含む有料リソースを通じて追跡した。これらの情報源は市場の勢いを示すものであり、網羅的なリストではなく例示的なものである。

市場規模算定と予測

市場ベースラインは、Finansinspektionenに報告された元受正味保険料のトップダウン再構築によって導出され、その後、通貨、一時払い保険料の変動性、および非認可フローについて調整が加えられ、さらに保険会社のロールアップから得た保険契約1件当たりの平均保険料のサンプルチェックを通じてフィルタリングされる。家計可処分所得、車両登録台数、住宅ローンの伸び、企業のサイバー損失発生率、および人口高齢化などの主要変数が、保険料成長を予測する多変量回帰モデルに組み込まれる。一部のボトムアップ検証(デジタルチャネルの取扱量×典型的なテイクレート、自動車ASP×フリートサイズ)によりセグメント分割を整合させる。保険会社データに詳細が不足している場合は、法定申告に基づく3年移動平均を用いてギャップを補完した。

データ検証と更新サイクル

アウトプットは独立したマクロ指標に対する異常値スクリーニングを経る。5パーセントを超える乖離が生じた場合は、情報源の担当者との再確認を行う。シニアアナリストがすべてのモデルを承認前にレビューする。年次更新を実施し、重大な規制変更または大規模損害事故の発生後には中間更新を発行することで、クライアントが最新の見解を受け取れるよう努めている。

Mordorのスウェーデン生命保険・損害保険ベースラインが高い信頼性を誇る理由

公表数値がしばしば異なるのは、各社がスコープの境界、為替レートの前提、または更新頻度を異なる形で設定しているためである。

ここでの主なギャップ要因としては、職域年金資産を生命保険カバレッジに含める調査があること、名目SEKで保険料収入を報告し通貨調整を行わない調査があること、および変額型保険の成長を過大評価する楽観的な投資収益シナリオを適用する調査があることが挙げられる。Mordorの厳格なセグメンテーション、通貨正規化、および年次更新はこれらのギャップを縮小し、意思決定者により安定した基盤を提供する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 47.2 B(2025年) | Mordor Intelligence | - |

| USD 48 B(2025年) | Global Consultancy A | 保険料トレンドのみを予測しており、チャネル分割を省略している |

| USD 53 B(2024年) | Industry Association B | 職域年金を含み、FXセンシティビティなしに平均SEKレートを使用している |

総合すると、この比較は、ヘッドライン数値が集約される一方で、Mordorのモデルがすべてのセグメントを検証可能な法定保険料に結び付け、実際のチャネルデータとクロスチェックを行う唯一のモデルであることを示しており、ステークホルダーに戦略的計画立案のための透明性と再現性のあるベースラインを提供している。

レポートで回答される主要な質問

スウェーデン生命保険・損害保険市場の2031年における予測規模は?

市場は年平均成長率7.13%で拡大し、2031年までに713億5,000万米ドルに達すると予測されています。

最も成長が速い商品カテゴリーはどれですか?

ユニットリンク型生命保険が最も成長が速く、低利回り環境の中で貯蓄者がより高いリターンを求めるため、2031年まで年平均成長率7.65%で成長しています。

組み込み型保険モデルは流通にどのような影響を与えていますか?

組み込み型・アフィニティチャネルは年平均成長率11.11%で成長すると予測されており、銀行・電子商取引の利用体験に保険を統合し、顧客への保険提供方法を再形成しています。

スウェーデンの中小企業がサイバー保険をより多く購入している理由は何ですか?

厳格なGDPRの罰則と高度なデジタルインフラにより、サイバーリスク補償が不可欠となっており、保険料は通常、補償額100万スウェーデンクローナあたり5,000~10,000スウェーデンクローナの範囲です。

最終更新日: