オーストリア損害保険市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

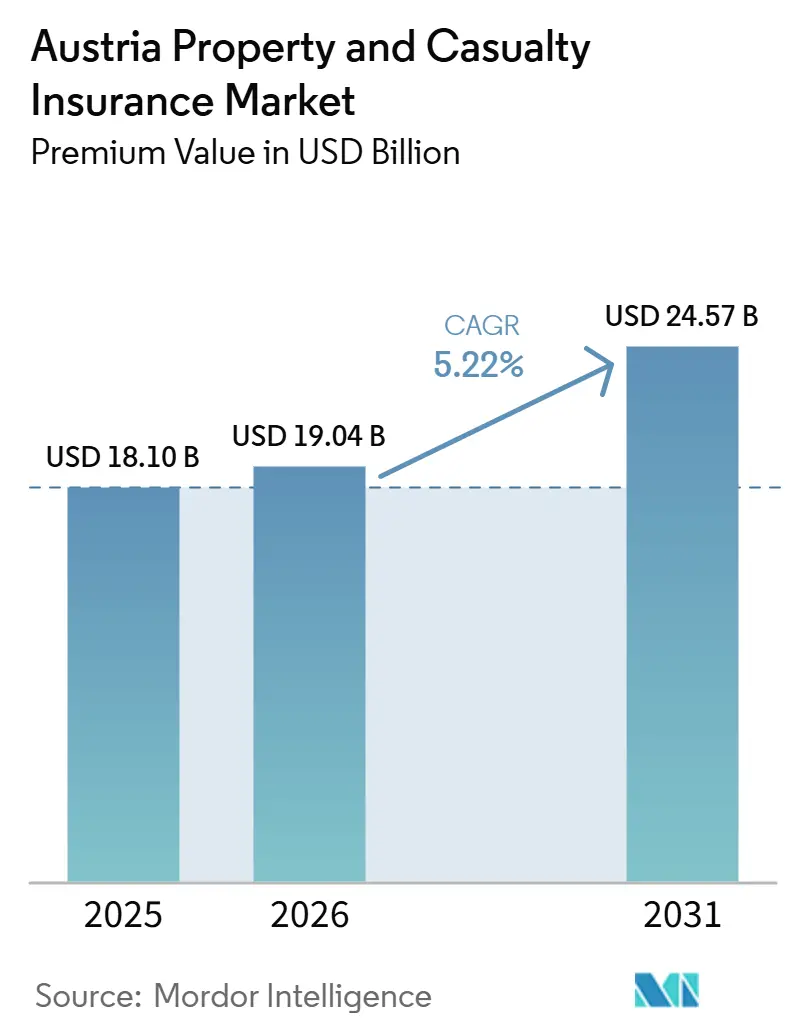

| 基準年の市場規模 (2025) | 18.10 十億米ドル |

| 市場規模 (2026) | 19.04 十億米ドル |

| 市場規模 (2031) | 24.57 十億米ドル |

| 成長率 (2026 - 2031) | 5.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストリア損害保険市場分析

オーストリア損害保険市場の保険料ベースの市場規模は、2025年の180億1,000万米ドルから2026年には190億4,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)5.22%で推移し、2031年には245億7,000万米ドルに達すると予測される。

しかしながら、この成長率はオーストリア国立銀行が予測する2025年の実質GDP成長率-0.1%およびインフレ率2.9%という見通しを上回るものである。成長を牽引する構造的な力は三つある。第一に、2024年9月の中央ヨーロッパ洪水後の復興により、国内損失は5億5,000万~6億5,000万ユーロ(5億9,400万~7億200万米ドル)に達し、連邦害基金は10億ユーロ(10億8,000万米ドル)まで積み増しを迫られた。第二に、コストインフレが新規登録車への年間35ユーロ(38米ドル)の税金と衝突する中、自動車保険会社が料率を再設定しており、一方でバッテリー式電気自動車は引き続き免税となっている。第三に、デジタルチャネルおよびバンカシュアランスチャネルが二桁成長を遂げており、ヨーロッパ全体での普及拡大を反映している。気候リスクの高まり、EUのサステナビリティ規制、およびデジタル・オペレーショナル・レジリエンス法(DORA)は、低い再投資利回りとアグリゲーター主導の価格競争が利益率を圧迫する中にあっても、市場参加者にイノベーションを求める圧力をかけている。このように、オーストリア損害保険市場はマクロ経済の逆風と製品・チャネル面の追い風のバランスを保っている。

主要レポートのポイント

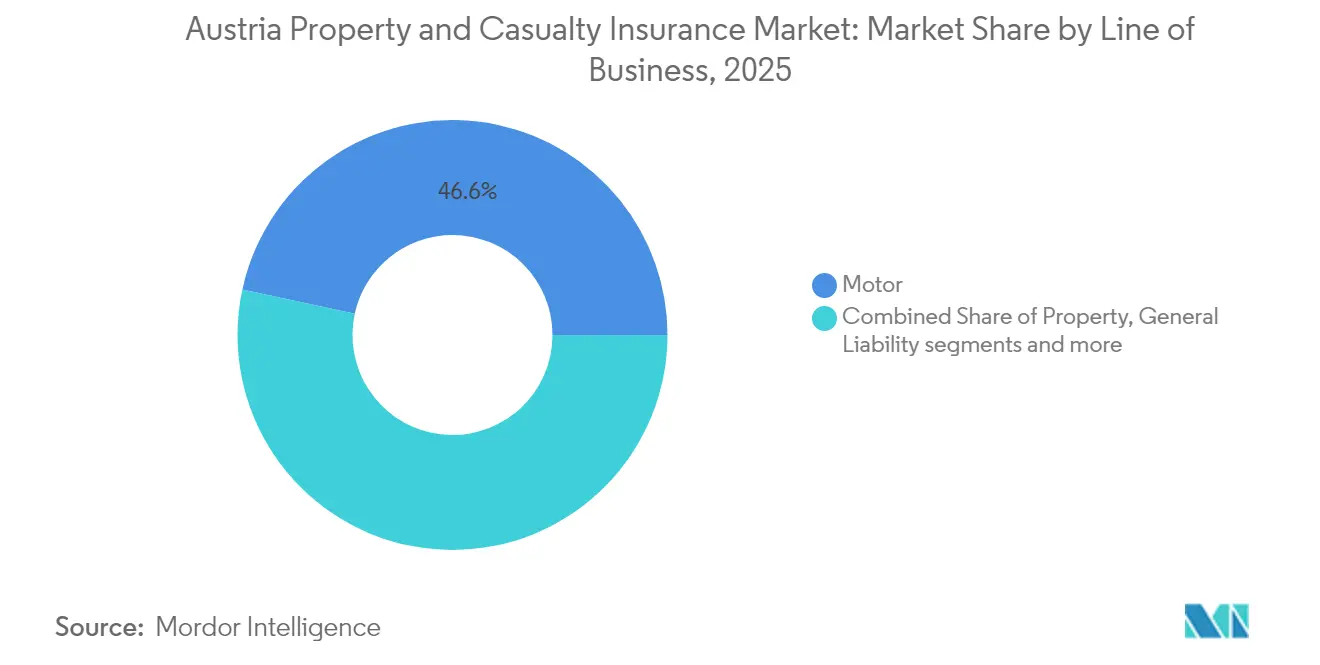

- 事業種別では、自動車保険が2025年のオーストリア損害保険市場シェアの46.60%を占めてトップを維持する一方、商業財物保険は2031年までにCAGR 6.63%で拡大すると予測される。

- 顧客タイプ別では、個人契約者が2025年の収益シェアの62.40%を占め、中小企業は2031年までにCAGR 6.11%で拡大している。

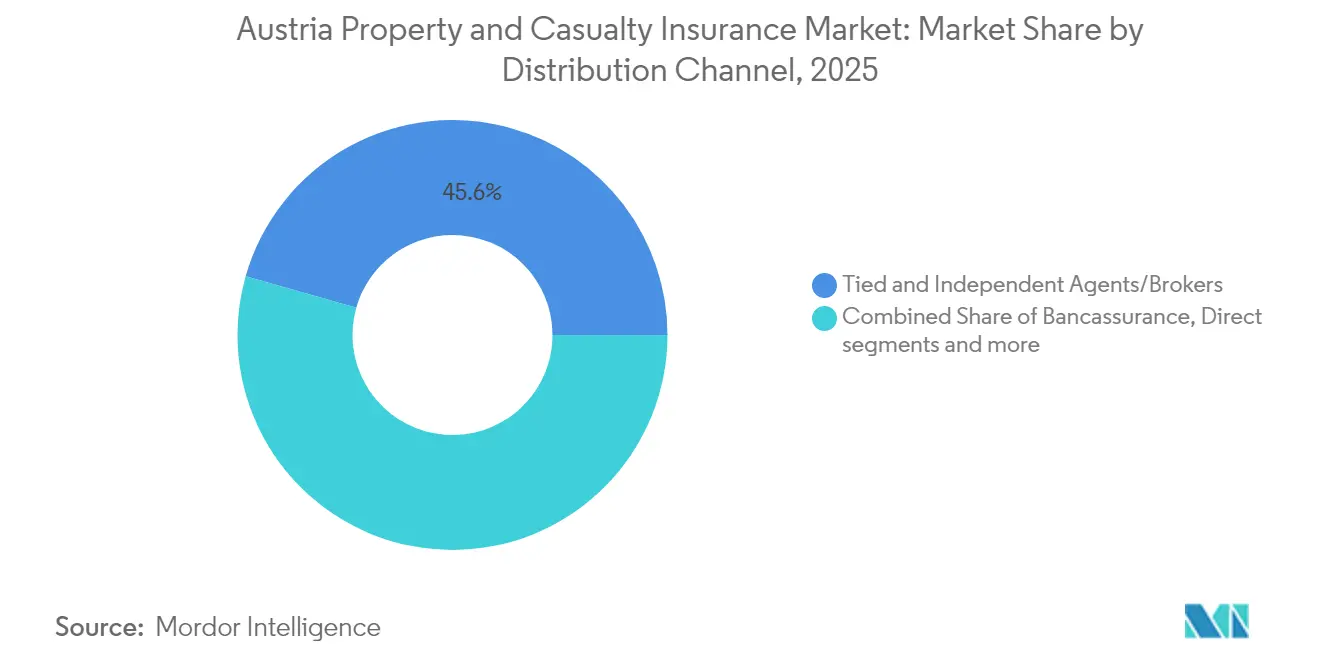

- 販売チャネル別では、代理店およびブローカーが2025年の保険料の45.60%を占め、デジタル・オンラインアグリゲーターはCAGR 11.05%で2031年まで拡大している。

- 地域別では、ウィーンが2025年のオーストリア損害保険市場規模の31.85%を占め、フォアアールベルクは市場最高のCAGR 7.25%で成長している。

- Vienna Insurance GroupとUNIQAは2024年に直接保険料の半分以上を占め、適度に集中した競争環境を示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストリア損害保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自然災害リスクの高まりが財物保険需要を押し上げる | +1.2% | 全国、ニーダーエスターライヒおよびウィーンに集中 | 短期(2年以内) |

| インフレによる自動車修理コストが保険料成長を促進 | +0.9% | 全国、都市部に集中 | 中期(2~4年) |

| デジタル・バンカシュアランスチャネルが市場リーチを拡大 | +0.7% | 全国、ウィーン・ザルツブルク・チロルで拡大 | 中期(2~4年) |

| EUの「グリーンディール」改修促進が財物保険種目を押し上げる | +0.8% | 全国、ウィーン・オーバーエスターライヒ・シュタイアーマルクに重点 | 長期(4年以上) |

| 企業サステナビリティ規制が賠償責任保険需要を高める | +0.5% | 全国、ウィーン・オーバーエスターライヒの企業集積地 | 長期(4年以上) |

| 電動モビリティの急増がEV特化型保険ニッチを創出 | +0.4% | 全国、ウィーン・ザルツブルク・フォアアールベルクで早期普及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

自然災害リスクの高まりが財物保険需要を押し上げる

2024年の洪水災害は脆弱性を露わにし、ニーダーエスターライヒでは約5,000件の緊急対応が行われ、最近のネイチャー誌の研究によれば降雨強度は40年間で15%上昇した[1]ネイチャー編集チーム、「中央ヨーロッパにおける極端現象の増加」、nature.com 。災害基金が10億ユーロ(10億8,000万米ドル)に引き上げられたことは、事後補償では不十分であるという公式の認識を裏付けている。保険会社はリスクベースの価格設定を再調整し、強制的な自然災害スキームの導入を働きかけ、パラメトリック型洪水ソリューションを導入している。オーストリア経済研究所は、強制加入制度によってリスクがより公平に分散され、オーストリア損害保険市場が深化すると主張している。

インフレによる自動車修理コストが保険料成長を促進

現代の車両には高価なセンサーや運転支援システムが搭載されており、保険金支払額が増大している。オーストリア自動車クラブは2025年から新規登録に年間35ユーロ(38米ドル)の税金が課されることを指摘しており、インフレ見通しが部品コストをさらに押し上げている。UNIQAの2024年レポートは、自動車保険料がエクスポージャーを上回る速度で成長していることを示しており、コスト圧力にもかかわらず価格決定力があることを示している[2]UNIQA Group、「2024年アニュアルレポート」、uniqagroup.com 。電気自動車の普及により、1万ユーロ(1万800米ドル)を超えるバッテリー交換リスクが生じており、保険会社はバッテリー式電気自動車専用の保険約款を導入している。

デジタル・バンカシュアランスチャネルが市場リーチを拡大

EIOPAは、オンラインチャネルがすでに欧州の新規自動車保険契約の20%を獲得しており、オーストリアも同様の傾向にあることを示している[3]欧州保険・企業年金監督局、「デジタル化市場レポート2024」、eiopa.europa.eu。Erste Groupのローン回復がクロスセルの可能性を高める一方、UNIQAのFRISSアナリティクスは不正損失を2,100万米ドル削減し、保険金支払いの処理時間を改善した。デジタル・オペレーショナル・レジリエンス法(DORA)への対応がエンドツーエンドのプロセス改善を促進し、顧客体験を向上させ、コスト比率を低下させるストレートスルー引受を可能にしている。

EUの「グリーンディール」建物改修促進が財物保険種目を押し上げる

指令2024/1275は2050年までにゼロエミッション目標を設定しており、オーストリアの住宅法は太陽光発電の統合を含む2024年から2026年の補助金として10億ユーロ(10億8,000万米ドル)を割り当てている[4]オーストリア議会、「住宅補助金法2024」、parlament.gv.at。改修工事により保険金額が増加し、ヒートポンプ、屋上太陽光発電、デジタル監視システムの補償需要が生まれる。エネルギー性能評価者の賠償責任リスクが専門職賠償責任保険の需要を高め、オーストリア損害保険市場を拡大させている。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低い再投資利回りの継続が引受利益率を圧迫 | –0.8% | 全国 | 中期(2~4年) |

| オンラインアグリゲーターによる価格競争の激化 | –0.6% | 全国、都市部中心 | 短期(2年以内) |

| ソルベンシーIIおよびIFRS 17の厳格化による資本要件 | –0.4% | 全国 | 中期(2~4年) |

| 社会的インフレによる訴訟が保険金支払額を増大 | –0.3% | 全国、特にウィーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低い再投資利回りの継続が引受利益率を圧迫

欧州中央銀行が金融引き締め政策を進める中でも、保険会社はポートフォリオの再投資利回りが2%を下回る水準に留まっている。この投資収益の制約は引受利益率を圧迫しており、特に大規模な自然災害(NatCat)損失が発生した年に顕著である。その典型例がUNIQAであり、2024年のコンバインドレシオが93.6%と報告されており、変動の余地がほとんどない。利回りへの圧力に対抗するため、保険会社はインフラ債務やグリーンボンドなどのオルタナティブ資産への傾斜を強めている。しかし、これらのオルタナティブ資産は信用リスクが高く、ソルベンシーIIの下で追加の資本賦課が課されるため、財務環境をさらに圧迫している。

オンラインアグリゲーターによる価格競争の激化

アグリゲータープラットフォームは、消費者の選択において価格が最優先される自動車保険や家庭保険などの大量販売セクターを再編しつつある。この変化は保険会社の利益率をさらに圧迫し、際限のない下落スパイラルへと追い込んでいる。2023年、オーストリア連邦競争当局は競争促進政策へのコミットメントを示すため、総額5,120万ユーロ(5,530万米ドル)の罰金を科した。その結果、中小の仲介業者は仲介排除の脅威の高まりに直面し、販売チャネル全体での急速な統合が進み、市場における伝統的な代理店の影響力が低下している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

事業種別:商業財物保険が急成長する中、自動車保険が規模を維持

商業財物保険料はEUの改修融資に支えられてCAGR 6.63%で推移しており、自動車保険はオーストリア損害保険市場シェアの46.60%を維持している。インフレ連動の料率見直しが自動車保険収益を下支えする一方、建設活動、洪水への意識向上、太陽光発電設備の設置が財物保険需要を持続させている。太陽光発電設備にはインバーター故障や火災リスクの補償が必要であり、付帯特約が拡大している。傷害・疾病(非生命)保険種目は高齢化に伴う個人傷害特約の需要増加により着実に成長している。海上・航空・輸送保険はオーストリアの物流ハブとしての地位から恩恵を受けている。

オーストリア損害保険市場規模における商業財物保険のシェアは2031年までに12.88%に達すると予測される。指令2024/1275が義務付ける改修パスポートは専門職賠償責任リスクをもたらし、保険会社は建設工事保険、操業遅延保険、および性能保証を組み合わせたソリューションを提供している。降雨量や河川水位のパラメトリックトリガーが従来の損害填補型保険と組み合わされ、保険金支払いサイクルの短縮が図られている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

顧客タイプ別:中小企業の勢いが個人との差を縮める

個人契約者は依然として2025年保険料の62.40%を占め、強制自動車賠償責任保険、住宅保険、個人賠償責任保険が基盤となっている。しかし中小企業の保険料はCAGR 6.11%で拡大しており、サイバー保険や環境賠償責任保険を必要とするEUのデジタル・グリーン投資に支えられている。大企業は環境汚染賠償責任保険の限度額引き上げを促す開示リスクの高まりに直面しており、公共部門は10億ユーロ(10億8,000万米ドル)の災害基金を活用して地方インフラの共同保険を行っている。

UNIQAの中小企業向けデジタルポータルは見積もり時間を数分に短縮しており、デジタルサービスの質が価格だけを上回り得ることを示している。バンカシュアランスパートナーは取引データを活用して申込書を事前入力し、中小企業および小売セグメントの両方でコンバージョン率を高めている。

販売チャネル別:デジタルの勢いが既存チャネルのリーチを上回る

代理店およびブローカーが保険料の45.60%を引き受けているが、オンラインアグリゲーターはCAGR 11.05%で成長しており、2031年までに15%超のシェアを超えると予測されている。バンカシュアランスはErste Groupの住宅ローン回復から恩恵を受け、ローンのオンボーディングが気候リスクスコアリングを組み込んだ財物保険の提案を促進している。ダイレクト引受のコールセンターは複雑な商業リスクに不可欠であり続けているが、より迅速な保険金査定のためにビデオ査定を統合している。

オーストリア損害保険市場はリアルタイム見積もりをサポートするAPI連携取引所への依存度を高めている。VIGのブローカーコックピットは保険契約ライフサイクルタスクを統合し、代理店の生産性を高め、市場トップの地位を強化している。アグリゲーターの圧力により、保険会社は引受セグメンテーションを精緻化し、リスクベースの価格設定を洗練させることを余儀なくされている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

ウィーンはオーストリア損害保険市場を支配している。規制・企業ハブとしての役割が財物保険、賠償責任保険、特殊保険種目全体の需要を支えている。密集した都市インフラにより保険金額が高く、組込型・パラメトリック型商品を提供するインシュアテックスタートアップが集積している。規制当局との近接性が新しい約款のパイロット承認を加速させている。

フォアアールベルクは保険料が最も低いが、成長率は最も高い。国境を越えた通勤者がオーストリア・スイス兼用の賠償責任保険を購入し、中小企業は複数法域にまたがるサイバー保護を求めている。ユーロとスイスフランの収益圏で走行距離に応じた料金を設定するカスタマイズされた走行量連動型フリート保険が提供されている。

オーバーエスターライヒとシュタイアーマルクは保険料において大きなシェアを占めており、重工業が脱炭素化目標達成に向けてアップグレードを進めている。保険会社はヒートポンプや太陽光発電設備向けに建設工事保険、操業遅延保険、性能保証を組み合わせたラップアラウンド補償を設計し、オーストリア損害保険市場を強化している。

チロルとザルツブルクは保険料シェアへの貢献が中程度であり、ホスピタリティ、スキーリゾート賠償責任保険、アルプス救助に特化している。季節的な変動がパラメトリック型降雪不足トリガーを促している。ケルンテンとブルゲンラントは10億米ドルの保険料を引き受けており、農村部のブロードバンドとグリーンビルディング補助金が特定の保険需要を支えている。10億ユーロ(10億8,000万米ドル)の災害基金が州ごとの自然災害エクスポージャーを均等化している。

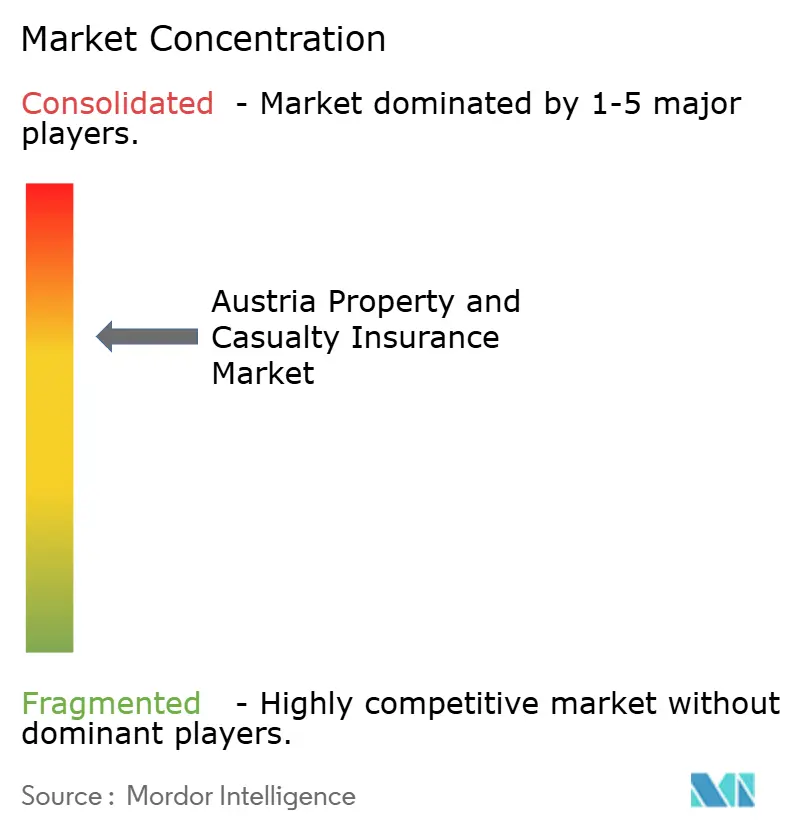

競争環境

オーストリア損害保険市場は適度に集中している。Vienna Insurance Group(VIG)とUNIQAが保険料の半分以上を占め、アリアンツ、ジェネラリ、チューリッヒがそれに続き、上位5社のシェアは市場の約4分の3に達している。

ジェネラリの損害保険種目における積極的な存在感がオーストリアのイノベーションへのクロスサブシダイズを可能にしている。アリアンツはテレマティクスベースの走行方法連動型料率のパイロットを実施し、チューリッヒはEUの開示規則に沿った多国籍プログラム発行に注力している。オーバーエスターライヒッシェ・フェアジッヒェルングなどの地域相互会社は地元の保険金支払いサービスに依存しているが、アグリゲーターの圧力が料率の妥当性に課題をもたらしている。

テクノロジーが競争の最前線である。UNIQAのFRISS導入は2年間で2,100万米ドルの不正損失を削減し、セレント賞を受賞した。VIGのブローカーコックピットは初回損害通知、保険証券発行、アナリティクスを統合し、代理店の販売生産性を向上させている。デジタル予算を持たない中小保険会社はインシュアテックとホワイトラベル商品でパートナーシップを結んでいる。KPMGは制裁法2024がコンプライアンスコストを増大させ、合併を加速させる可能性が高いと警告している。

ホワイトスペースの機会としては、バッテリー保証補償、パラメトリック型洪水保護、ESG連動型性能保証が挙げられる。オーストリア損害保険業界は、集中しながらも活発な市場環境の中でイノベーションを進めている。

オーストリア損害保険業界リーダー

Vienna Insurance Group (Wiener Städtische)

UNIQA Insurance Group

Allianz Österreich

Generali Versicherung

Zurich Österreich

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:UNIQAはユーラプコアライアンスに加盟し、年間485億ユーロ(524億米ドル)を引き受ける保険会社と連携した。

- 2025年2月:オーストリアは制裁法2024を制定し、2026年1月から保険会社への制裁チェックを拡大した。

- 2024年12月:政府の住宅プログラムが手頃な価格の建設・改修のために10億ユーロ(10億8,000万米ドル)を割り当てた。

- 2024年5月:EUは2050年までにゼロエミッション建物を義務付ける指令2024/1275を採択した。EUの「グリーンディール」建物改修促進が財物保険種目を押し上げると予想される。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、オーストリアの損害保険(P&C)市場を、国内の認可保険会社が引き受けた、物的資産・自動車・賠償責任リスク・傷害および補完的健康リスクを対象とする非生命保険のすべての元受正味保険料と定義する。したがって、ベースラインは、金融市場庁(FMA)への報告に基づき、自動車保険、財物保険、一般賠償責任保険、傷害・健康保険(非生命)、海上・航空・運送保険を統合したものである。

対象除外:再保険出再、生命保険、年金、および純粋な健康基金商品はモデルの対象外とする。

セグメンテーション概要

- 事業種別

- 自動車保険

- 自動車賠償責任保険(MTPL)

- 車両保険(カスコ)

- 財物保険・住宅

- 財物保険・商業・産業

- 一般賠償責任保険

- 傷害・疾病(非生命)

- 海上・航空・輸送保険

- 自動車保険

- 顧客タイプ別

- 個人・個人向け保険

- 中小企業

- 大企業

- 公共部門

- 販売チャネル別

- 専属・独立代理店・ブローカー

- バンカシュアランス

- ダイレクト(支店・コールセンター)

- デジタル・オンラインアグリゲーター

- アフィニティ・パートナーシッププログラム

- 地域別

- ウィーン

- ニーダーエスターライヒ

- オーバーエスターライヒ

- シュタイアーマルク

- チロル

- ザルツブルク

- ケルンテン

- フォアアールベルク

- ブルゲンラント

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ウィーン、グラーツ、インスブルックの引受マネージャー、ブローカー連盟、アクチュアリーコンサルタントへのインタビューを実施し、続いてSMEフリートオーナーおよび家庭向け保険契約者を対象としたバイヤーサーベイを行った。これらの対話を通じて、二次データのみでは把握できない料率の動向、デジタル普及率、および巨大災害損失の前提条件を明確化した。

デスクリサーチ

FMAの年次報告書、Statistics Austriaの保険料シリーズ、オーストリア保険協会、Eurostatのマクロ経済リリース、および査読済み気候リスク学術誌から基礎データを収集した。企業の開示書類、ウィーン証券取引所の開示情報、および信頼性の高いビジネスメディアにより、競合に関するインサイトを補完した。チャネルフローおよびクレームインフレーションの規模を推計するため、アナリストはD&B Hoovers、Dow Jones Factiva、およびQuestelの特許アナリティクスからインシュアテック活動に関する主要比率も抽出した。引用した情報源は調査の幅広さを示すものであり、裏付けのために多数の追加公開記録も参照した。

市場規模推計と予測

トップダウンアプローチでは、FMAの元受保険料を起点とし、世帯住宅ストック、登録車両台数、SMEセンサスデータ、クレーム頻度、および自然災害損害率から導出した普及率パターンを用いて、保険種目・チャネル・地域別に分解する。一部のボトムアップ検証(自動車保険の中央値保険料×車両台数、または家主保険×賃貸住宅ストック)により、調整前のセグメント合計を検証する。主要なモデル駆動要因には、新車登録台数、建設生産指数、車両修理に関する消費者CPI、自然災害保険損害トレンド、デジタル保険証券発行、および名目GDPが含まれる。5年間の予測は、マクロ指標に対するARIMAプロジェクションと、気候イベントに関する専門家ベンチマーク型シナリオ分析を組み合わせたものである。

データ検証と更新サイクル

アウトプットは、独立した保険料プール、同業他社の範囲、および前年度損害率との差異チェックを経る。シニアレビュアーが異常値を照会し、数値は毎年更新される。また、最終的なクライアントへのリリース前に、重大なイベント(例:洪水損害や規制変更)が発生した場合には中間更新が実施される。

MordorのオーストリアP&C保険ベースラインが意思決定者の信頼を獲得する理由

公表されている推計値はしばしば乖離する。その差異は通常、どのリスクが計上されているか、傷害・健康保険がP&Cに含まれるか否か、および数値が正味ベースか元受ベースかで表示されているかに起因する。

ここでの主要な乖離要因は、対象範囲の広さ、通貨換算年度、および更新頻度である。外部調査の中には、自動車保険と財物保険のみに焦点を当て、傷害・健康保険を除外し、為替レートを2023年水準で固定しているものも複数存在するが、当チームは2025年ユーロを基準とし、固定年度ドルに換算した非生命保険全体のバスケットを報告している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な乖離要因 |

|---|---|---|

| USD 18.10 bn(2025年) | Mordor Intelligence | - |

| USD 5.60 bn(2024年) | Global Consultancy A | 対象範囲が狭く傷害・健康保険を除外;インフレ調整なし。 |

| USD 5.37 bn(2024年) | Industry Journal B | 正味保険料を使用;ブローカー経由のアフィニティ保険を除外;旧為替レートを使用。 |

この比較は、フルスコープの保険料、最新のマクロデフレーター、およびブレンド検証を適用した場合、Mordorのバランスの取れたベースラインが、戦略・価格設定・資本配分の意思決定において最も信頼性の高い出発点となることを示している。

レポートで回答される主要な質問

オーストリア損害保険市場の現在の価値はいくらか?

オーストリア損害保険市場は2026年に190億4,000万米ドルに達し、CAGR 5.22%で成長して2031年までに245億7,000万米ドルに達すると予測されている。

最も急速に拡大している事業種別はどれか?

商業財物保険はEUの改修義務と洪水への意識向上に牽引され、CAGR 6.63%で成長している。

デジタルチャネルはどの程度重要か?

代理店およびブローカーは現在保険料の45.60%を引き受けているが、オンラインアグリゲーターはCAGR 11.05%で成長しており、2031年までに15%超のシェアを超えると予想されている。

なぜ自動車保険料が上昇しているのか?

インフレによる修理コスト、新車への35ユーロ(38米ドル)の税金、高価な電子部品が保険料を押し上げており、バッテリー式電気自動車は引き続き免税となっている。

最終更新日: