プレプレスおよびパッケージンググラフィックスサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

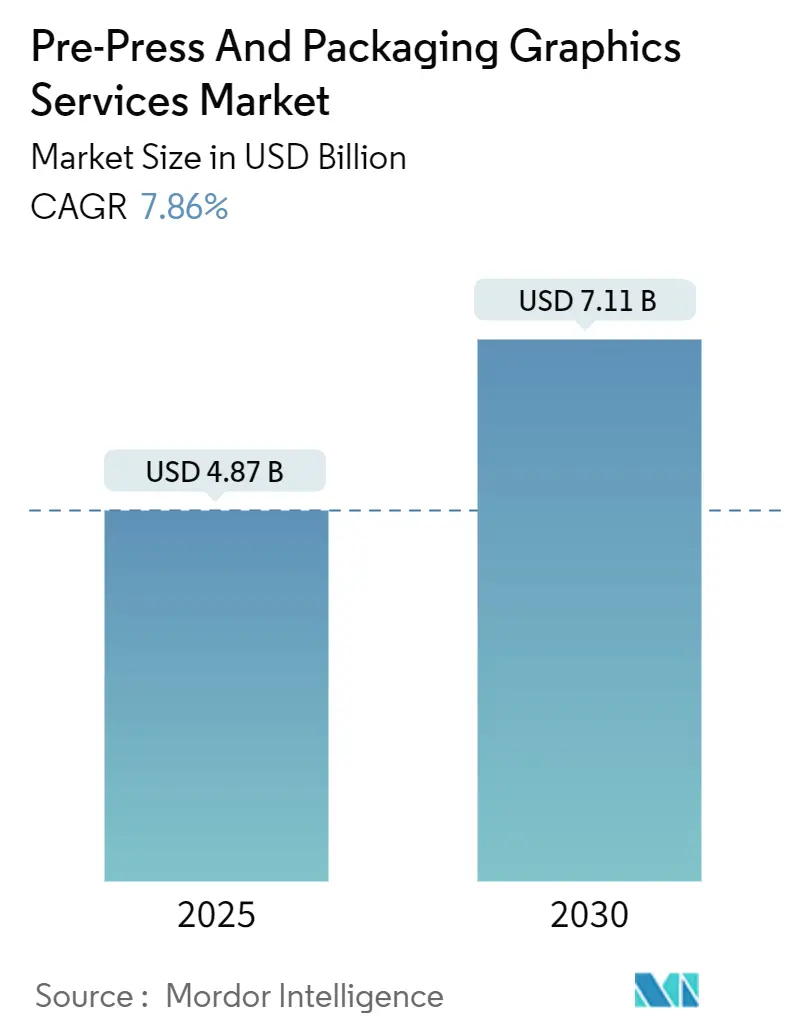

| 市場規模 (2025) | 4.87 十億米ドル |

| 市場規模 (2030) | 7.11 十億米ドル |

| 成長率 (2025 - 2030) | 7.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプレプレスおよびパッケージンググラフィックスサービス市場分析

プレプレスおよびパッケージンググラフィックスサービス市場規模は2025年に48.7億米ドルと推定され、2030年までに71.1億米ドルに達すると予測されており、CAGRは7.86%で成長します。迅速なアートワーク適応、グローバルなカラー一貫性、クラウドベースのワークフロー自動化に対する堅調な需要が、プレプレスおよびパッケージンググラフィックスサービス市場の拡大を支えています。消費者向けパッケージ商品業界における製品発売サイクルの短縮、デジタルおよびハイブリッド印刷ラインへの着実な移行、ならびにサービスとしてのソフトウェアツールを採用する中小規模コンバーターの拡大が、収益の見通しをさらに強固なものにしています。アジア太平洋地域は、生産が地域の消費者クラスターに近づくにつれてプレプレスおよびパッケージンググラフィックスサービス市場をリードしており、北米のコンバーターは拡張色域カラーマネジメントおよびG7認証の早期採用を通じて技術的リーダーシップを維持しています。プレート中心のプロセスからデジタル統合エコシステムへの業界の移行は、市場投入までの時間を短縮し、プルーフィングの廃棄物を大幅に削減し、グローバルサプライチェーン全体でブランドコントロールを強化します。

主要レポートのポイント

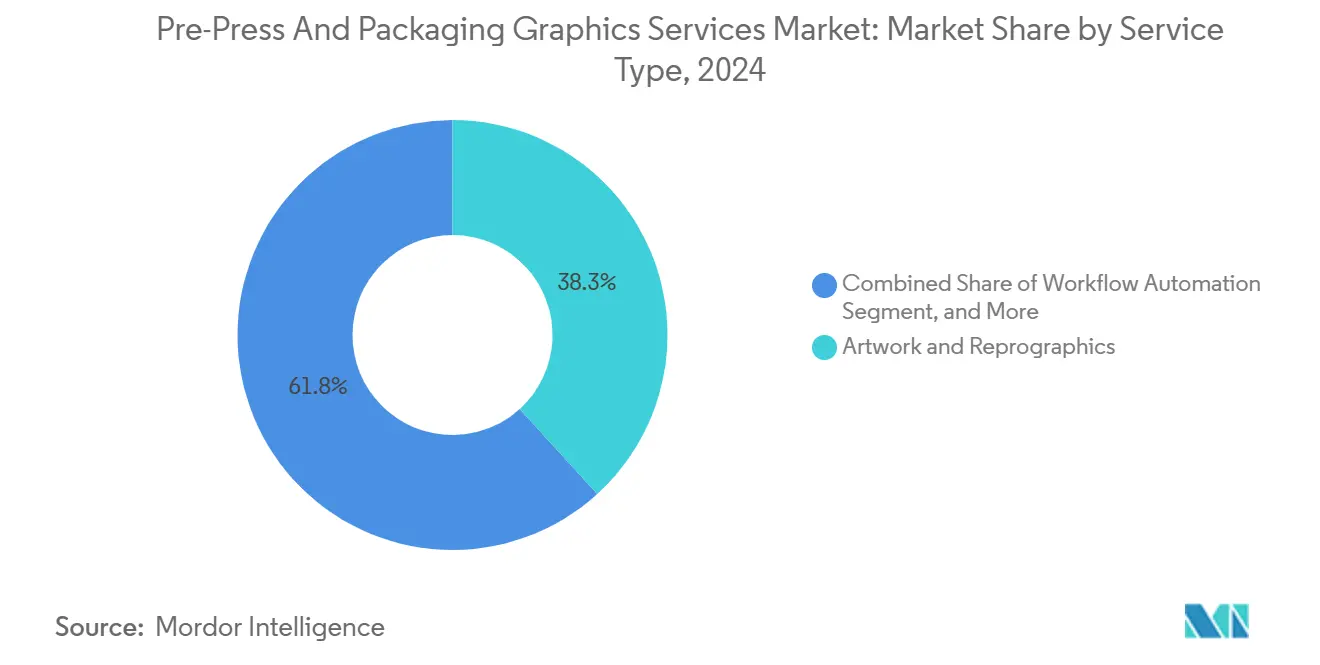

- サービスタイプ別では、アートワークおよびリプログラフィックスが2024年のプレプレスおよびパッケージンググラフィックスサービス市場シェアの38.25%を占めました。

- 印刷技術別では、デジタル印刷のプレプレスおよびパッケージンググラフィックスサービス市場規模は2020年~2030年の間にCAGR 9.97%で成長すると予測されています。

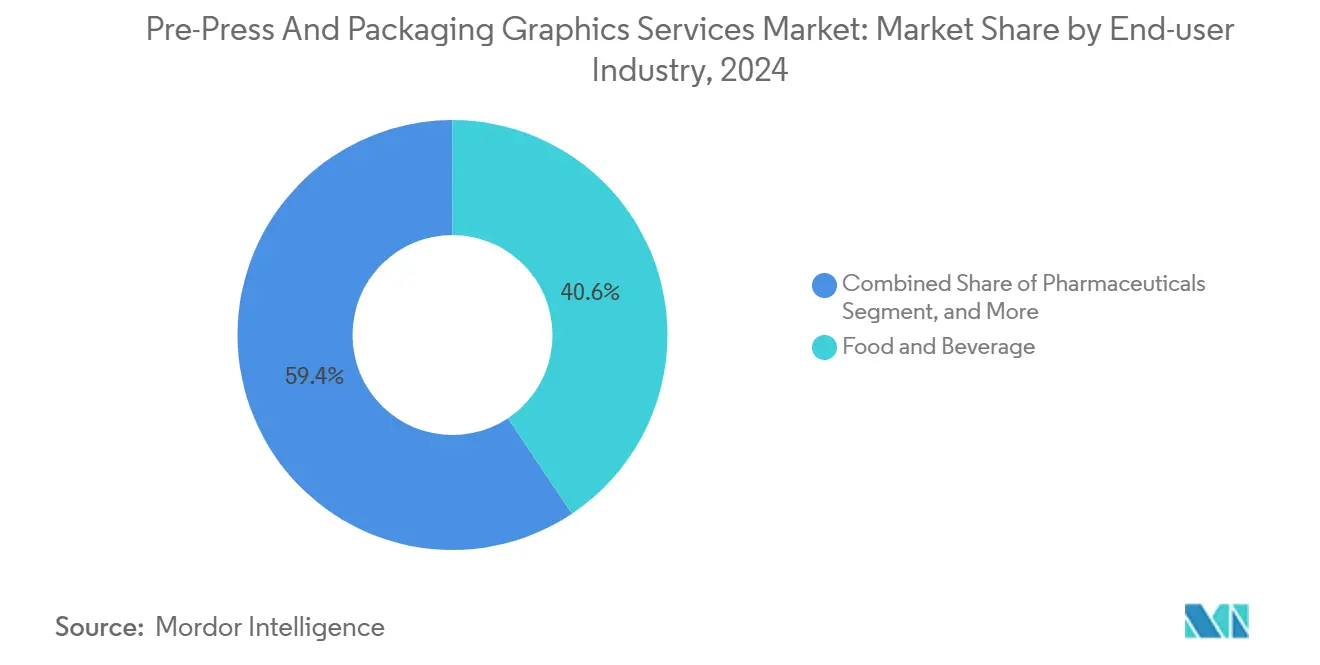

- エンドユーザー産業別では、食品・飲料企業が2024年のプレプレスおよびパッケージンググラフィックスサービス市場シェアの40.62%を占めました。

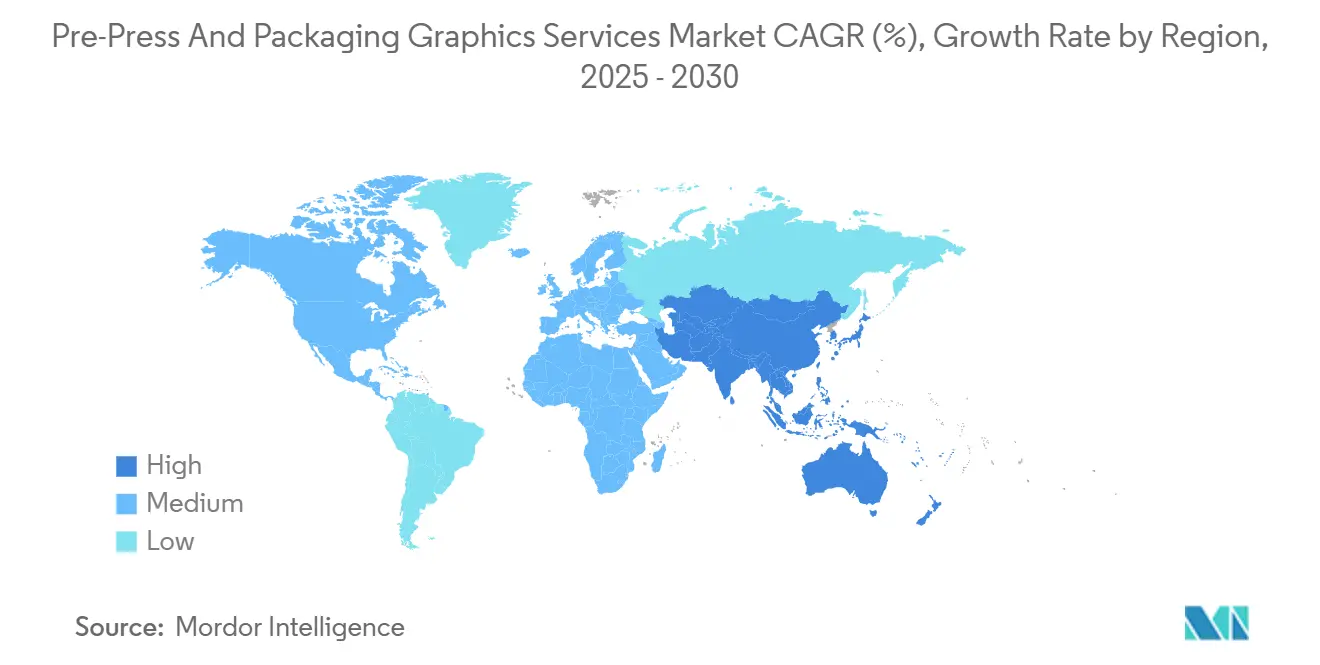

- 地域別では、アジア太平洋地域のプレプレスおよびパッケージンググラフィックスサービス市場規模は2025年~2030年の間にCAGR 10.59%で成長すると予測されています。

グローバルプレプレスおよびパッケージンググラフィックスサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| SKU増殖の拡大と製品発売サイクルの短縮 | +1.8% | グローバル、特に北米とアジア太平洋地域 | 中期(2~4年) |

| ブランドオーナーによるグローバルカラー一貫性への需要 | +1.5% | グローバル、特に多国籍CPGネットワーク | 長期(4年以上) |

| デジタルおよびハイブリッド印刷ワークフローへの移行 | +1.2% | 北米とヨーロッパが先行し、アジア太平洋地域が追随 | 中期(2~4年) |

| 拡張色域またはスポットカラーシミュレーションの採用 | +0.9% | 先進市場が先行し、その後グローバルへ展開 | 長期(4年以上) |

| アジャイルなアートワーク更新を必要とするeコマース主導の需要の拡大 | +1.1% | グローバル、オンライン小売普及率に連動 | 短期(2年以内) |

| 中小規模コンバーター向けSaaSワークフロー自動化プラットフォームの台頭 | +0.7% | アジア太平洋地域および南米の中小企業密集地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

SKU増殖の拡大と製品発売サイクルの短縮

消費者向けパッケージ商品企業は2024年に2019年比で47%多くの製品バリアントを投入し、発売タイムラインを18ヶ月から8ヶ月に短縮しました。新しいSKUごとに個別のアートワーク、プレート準備、および規制対応が必要となり、プレプレス作業が倍増しています。サービスプロバイダーは、数百のファイルをほぼリアルタイムでトリアージするクラウドベースの並列ワークフローを拡張することで対応しています。自動承認ループとテンプレートライブラリにより繰り返しのレイアウト作業が排除され、コンバーターは複数の基材にわたってブランドの整合性を維持できます。プロモーションローテーションの加速により、プレプレスおよびパッケージンググラフィックスサービス市場のベースラインボリュームが増大しています。

ブランドオーナーによるグローバルカラー一貫性への需要

許容限界は2022年以降、デルタE 3.0からデルタE 1.5に厳格化されており、厳格なコーポレートアイデンティティ管理が求められています。G7マスタープリンター認証は2024年に23%増加しましたが、認証を受けた人材は依然として先進地域に集中しています。高度なカラーワークフローは分光測色法とICCプロファイル最適化を組み合わせており、ベトナムのフレキシブルパウチへの印刷出力がメキシコのカートンと一致するようになっています。色相のずれが患者の安全を脅かす可能性がある医薬品包装は、その高いリスクを示す好例です。繰り返し可能なカラーメトリクスを提供するプレプレスパートナーは、グローバル入札サイクルで優先サプライヤーの地位を獲得します。

デジタルおよびハイブリッド印刷ワークフローへの移行

デジタル印刷機は2024年に包装ボリュームのわずか1.1%しか生産しませんでしたが、プレミアムな短納期印刷とパーソナライゼーションを通じてセグメント価値の3.9%を生み出しました。HP Indigo印刷機の設置台数は前年比18%増加し、可変データシリアライゼーションを必要とする化粧品および特殊食品ラインをターゲットにしています。ハイブリッド工場では、従来のフレキソラインにインクジェット加飾ベイを統合し、追加の段取り時間なしにオンプレス番号付けを可能にしています。こうした動向により、プレプレスおよびパッケージンググラフィックスサービス市場は静的なファイル受け渡しに代わる動的コンテンツ管理へと移行しています。

拡張色域またはスポットカラーシミュレーションの採用

OGVインクセットはPantoneカラーの90%を再現しており、従来のCMYKの75%と比較して優れています。かつて1ジョブあたり平均6.2色のスポットカラーを使用していたブランドポートフォリオは3.8色に削減され、プレート数の減少とプルーフィングループの削減につながっています。[1]Idealliance チーム、「カラーマネジメント標準とベストプラクティス」、Idealliance、idealliance.org Procter & Gambleは2024年のグローバルOGV展開後にカラーマネジメントの複雑さが34%低下したと報告しています。成功には専門的なRIPソフトウェアと新たなオペレータースキルが必要であり、高度なプレプレスパートナーと基本的なリプロハウスを区別する習熟度の基準を設定しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 資本集約的なカラーマネジメントハードウェアおよびソフトウェア | -1.3% | グローバル、特に中小規模コンバーターへの影響が大きい | 長期(4年以上) |

| デジタル成熟度の低い断片化したコンバーターベース | -0.9% | アジア太平洋地域および南米 | 中期(2~4年) |

| G7認証オペレーターの不足 | -0.7% | グローバル、特に新興市場で深刻 | 長期(4年以上) |

| クラウドアートワークコラボレーションにおけるセキュリティおよび知的財産上の懸念 | -0.5% | グローバル、規制産業で特に高まっている | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

資本集約的なカラーマネジメントハードウェアおよびソフトウェア

フル機能のプレプレスカラーラボの構築には50万米ドルかかる場合があり、高度なスペクトル印刷制御は小規模コンバーターの手の届かないところにあります。X-Rite i1Pro 3 Plusなどの必須デバイスは1台あたり8,500米ドルかかり、エンタープライズRIPスイートの年間ライセンス料は50,000米ドルを超えます。5年間の減価償却サイクルがアップグレードのペースを遅らせ、多国籍ハブと地域の工場との間の能力格差を拡大させています。その結果、地域のコンバーターは複雑なカラーマネジメントをアウトソーシングすることが多く、地域の対応力が制限され、プレプレスおよびパッケージンググラフィックスサービス市場全体の勢いが鈍化しています。

G7認証オペレーターの不足

キャリブレーションスペシャリストに対するグローバルな需要は供給を上回っており、特にデジタル採用が最も急速に進んでいる東南アジアとラテンアメリカで顕著です。トレーニングには18ヶ月かかる場合があり、多くのオペレーターがOEMサービスの役割に移行するため、不足が深刻化しています。カラードリフトのリスクを避けたいブランドは認証ハブに仕事を集中させ、作業を集中化させる一方で物流上の距離を増大させています。人材不足は、市場ボリュームが拡大しているまさにその時期に、サービス展開速度を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ワークフロー自動化がアートワークスループットを拡大

アートワークおよびリプログラフィックスは2024年のプレプレスおよびパッケージンググラフィックスサービス市場規模の38.25%を占め、包装サプライチェーンにおける基盤的な役割を強調しています。しかし、次の投資の波はサブスクリプションベースのワークフロー自動化に移行しており、2030年までにCAGR 9.67%で最も速い成長を記録すると予測されています。プレートルームスケジューリング、自動トラッピング、およびオンラインプルーフルーティング向けに構築されたSaaSスイートにより、コンバーターは承認ループを数日から数時間に短縮できます。さらに、ブランドポータルはライブSKUライブラリをプレメディアサーバーに直接フィードし、手動リリンクとバージョン管理エラーを大幅に削減します。

高度な自動化ツールの民主化により、以前はオンプレミスシステムへの資本が不足していた中小規模コンバーターが活性化されています。サイトあたり月額500米ドル未満のプラットフォームにより、GelatoConnectなどのサービスは分散した生産ネットワーク全体にエンタープライズグレードのアセットガバナンスとリアルタイムステータスダッシュボードを拡張します。これらの機能を組み合わせることで、給与コストの比例的な増加なしにジョブキャパシティを拡大し、マイクロバッチ処理においても高いマージンをサポートします。その結果、プレプレスおよびパッケージンググラフィックスサービス市場は、プロジェクトベースの請求から定期的なソフトウェアおよびマネージドサービス収益へと着実に移行しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

印刷技術別:デジタル成長がフレキソグラフィーの優位性を上回る

フレキソグラフィーは2024年のプレプレスおよびパッケージンググラフィックスサービス市場シェアの46.04%を維持しており、ラベル、段ボール、およびフレキシブル基材にわたる汎用性によって支えられています。しかし、デジタル印刷はまだ新興段階にあるものの、コンバーターが可変データ、後期段階のカスタマイズ、および短い段取り時間において新たな価値を引き出すにつれて、2030年までにCAGR 9.97%を記録すると予測されています。動的コンテンツ管理システムにより冗長なファイル再構築ステップが排除され、シリアライズされたデータストリームが直接印刷機に送られます。その結果、主要な消費財カテゴリーにおけるプレートイメージングとアナログプルーフィングの需要は横ばいになり始めています。

ハイブリッド工場はすでに、規模の経済と迅速な切り替えを組み合わせるために、オフセット、フレキソ、およびインクジェットステーションを1つのラインに構成しています。この統合により、プレプレスパートナーはアナログユニットとデジタルユニット間をシームレスに移動する標準化されたカラープロファイルを提供する必要があります。スペクトルフィンガープリンティングとデバイスリンクICC作成に精通したプロバイダーは、複雑さ管理における専門知識に対してプレミアムを請求できます。フレキソグラフィーは非常に長い印刷ロットには不可欠なままですが、デジタルの増加するシェアは、プレプレスおよびパッケージンググラフィックスサービス市場全体で継続的な収益拡大を支える長期的な構成の変化を示しています。

エンドユーザー産業別:医薬品コンプライアンスが高付加価値ワークフローを押し上げる

食品・飲料は2024年のプレプレスおよびパッケージンググラフィックスサービス市場で40.62%のシェアを占め、高いSKUチャーンと激しいマーチャンダイジング圧力を反映して市場を支配しました。しかし、医薬品アプリケーションはシリアライゼーション規則と用量レベルの追跡義務に後押しされ、最も速い成長率10.27%を記録すると予測されています。各カートンとブリスターには、偽造品や投与量エラーを防ぐために正確なカラー値で印刷された固有の識別子が必要です。規制が市場によって異なるにつれてアートワークバージョンが増殖し、ジョブあたりの平均プレメディア支出が増加しています。監査証跡の透明性に対する要件も同様に高まっており、安全なクラウドハンドオフと変更不可能な承認ログに新たな重点が置かれています。

パーソナルケアブランドも季節ラインの刷新や特殊仕上げの導入によって相当量のボリュームを提供していますが、コンプライアンス主導の医薬品業務はリスク軽減の必要性からプレミアム料金を要求します。100%検査レポート、GS1対応バーコード、およびロックされたロール階層を提供するプレプレスパートナーは、3年間の優先サプライヤー契約を確保できます。これらの動向は、プレプレスおよびパッケージンググラフィックスサービス産業における高度な能力の価値を総合的に強化しており、純粋なトン数よりも複雑さが収益プールをますます形成しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

アジア太平洋地域は2024年のプレプレスおよびパッケージンググラフィックスサービス市場で32.51%の収益シェアを占めてリードしており、2030年までにCAGR 10.59%で成長すると予測されています。中国、インド、ベトナムの地域政府はインダストリー4.0投資に補助金を提供し、印刷機のアップグレードとクラウドワークフローの採用を加速させています。広東省と浙江省のコンバーターは現在、プレートイメージング、カラーマネジメント、およびラストマイル物流を束ねた統合サービスを提供し、地域ブランドオーナーのリードタイムを短縮しています。[2]アジア開発銀行分析部門、「東南アジアにおける製造業のデジタル化」、アジア開発銀行、adb.org

北米はG7マスタープリンターサイトの最大の設置ベースを占め、拡張色域プロセス制御の早期パイロットを主催しています。市場拡大は中一桁台に緩やかになっていますが、高い認証密度と厳格な知的財産保護によりプレミアム価格を維持しています。ヨーロッパは循環経済ラベリングとプレミアムな顧客体験グラフィックスを重視しており、厳格なインクカバレッジモデリングとソフトプルーフィング用サブスクリプションツールへの需要を促進しています。安定したインフラと熟練したオペレーター人材が平均以上の実現率を維持し、ヘッドライン成長の鈍化を補っています。

ラテンアメリカおよび中東・アフリカは合わせてプレプレスおよびパッケージンググラフィックスサービス市場規模の一桁台のシェアを保有していますが、消費財の組み立てが地域の購買者に近づくにつれて上昇余地が高まっています。ブラジルとペルシャ湾岸地域でのeコマース普及により、コンバーターは後期段階の地域化のためにデジタルラインを設置するよう促されています。同時に、スキルギャップと断片化した工場フットプリントが、認証プログラムとホスト型プレメディアセンターのコンサルタント機会を生み出しています。予測期間中、両地域はより小さな収益基盤からグローバル平均を上回るペースで成長し、従来の三大市場を超えて成長源を多様化することが期待されています。

競合状況

競合分野は依然として中程度に断片化しており、上位5社がグローバル収益の25%未満を支配しています。Propelis Groupは2025年にSGKとSGSの合併により誕生し、70のグローバル施設と独自の自動化ソフトウェアを持つスケールされたプラットフォームを構築しました。Janoschka AGは自動グラビアシリンダー彫刻と集中型カラーラボへの投資を通じてヨーロッパでのフットプリントを強化し続けています。EskoとHPは技術的な観点からエコシステムを支え、クラウドファーストのプレメディアオーケストレーションと拡張色域RIPモジュールのライセンスを提供しています。[3]米国特許商標庁広報、「包装ワークフロー自動化における特許活動」、米国特許商標庁、uspto.gov

戦略的姿勢はますます垂直統合を中心に展開しています。大規模コンバーターは社内プレプレススタジオを構築し、純粋なサービスビューローは医薬品コンプライアンス監査へと事業を拡大しています。専門ソフトウェアベンダーは地域のプレメディアハウスと提携し、SaaSエンジンを組み込んで定期的な収益を確保し、データ分析のアップセルを推進しています。プライベートエクイティの関心は依然として高く、Crestview PartnersによるSmyth Companiesの2025年の買収がその証拠であり、新しい分光測色計とAI支援プルーフィングラインへの資本を解放しました。

参入障壁は、物理的な工場だけでなく、認証資格、カラーサイエンスの知的財産、および安全なデータ転送インフラを中心に展開しています。小規模プロバイダーは、言語ローカライゼーション、直前のプロモーション変更、またはシュリンクスリーブなどのニッチな基材への対応に特化することで、規模の不利を軽減しています。特許出願は現在、予測的カラーアルゴリズムと自動プレートセルジオメトリ最適化に集中しており、プレプレスおよびパッケージンググラフィックスサービス市場における次の差別化の波を予兆しています。

プレプレスおよびパッケージンググラフィックスサービス産業リーダー

Propelis Group

Janoschka AG

Miller Graphics AB

Reproflex3 Ltd

Sun Branding Solutions Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:International PaperがDS Smithを99億米ドルで買収を完了し、ヨーロッパと北米における統合包装グラフィックスリソースを拡大しました。

- 2025年9月:UPM RaflatacがMetamarkを買収し、高性能基材向けの特殊グラフィックス能力を強化しました。

- 2025年8月:SGKとSGSが合併してPropelis Groupを設立し、世界的な包装グラフィックスサービスのリーダーを確立しました。

- 2025年7月:Crestview PartnersがSmyth Companiesを1億5,000万米ドルで買収し、地域のプレプレスおよびデジタル印刷能力を強化しました。

グローバルプレプレスおよびパッケージンググラフィックスサービス市場レポートの範囲

| プレメディアコンセプトおよびデザイン |

| アートワークおよびリプログラフィックス |

| カラーマネジメントおよびプルーフィング |

| プレート/ツーリング供給 |

| ワークフロー自動化 |

| フレキソグラフィー |

| グラビア |

| オフセットリソグラフィー |

| デジタル印刷 |

| スクリーン印刷 |

| その他の印刷技術 |

| 食品・飲料 |

| パーソナルケアおよび化粧品 |

| 医薬品 |

| 家庭用品・ホームケア |

| 電子機器 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| サービスタイプ別 | プレメディアコンセプトおよびデザイン | ||

| アートワークおよびリプログラフィックス | |||

| カラーマネジメントおよびプルーフィング | |||

| プレート/ツーリング供給 | |||

| ワークフロー自動化 | |||

| 印刷技術別 | フレキソグラフィー | ||

| グラビア | |||

| オフセットリソグラフィー | |||

| デジタル印刷 | |||

| スクリーン印刷 | |||

| その他の印刷技術 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| パーソナルケアおよび化粧品 | |||

| 医薬品 | |||

| 家庭用品・ホームケア | |||

| 電子機器 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

プレプレスおよびパッケージンググラフィックスサービス市場は2025年から2030年の間にどのくらいの速さで成長すると予測されていますか?

市場は2025年の48.7億米ドルから2030年までに71.1億米ドルに拡大し、CAGR 7.86%を記録すると予測されています。

現在最大の収益をもたらしている地域はどこですか?

アジア太平洋地域は2024年のグローバル収益の32.51%を占めてリードしており、大規模な製造基盤と急速なデジタル採用によって支えられています。

医薬品包装グラフィックスへの支出急増を促進しているものは何ですか?

シリアライゼーション義務と患者安全追跡が正確な可変データ印刷とカラー管理されたグラフィックスを必要とし、2030年までにCAGR 10.27%を支えています。

小規模コンバーターがSaaSワークフローツールを採用している理由は何ですか?

サブスクリプションプラットフォームは参入コストを下げ、ファイル準備を自動化し、承認時間を短縮することで、小規模企業がアジリティで競争できるようにします。

デジタル印刷はプレプレスワークフローをどのように再形成していますか?

デジタルおよびハイブリッド印刷機は動的コンテンツ管理を必要とし、プレート関連の遅延を排除してクラウドベースのアセットオーケストレーションへの需要を高めています。

高度なカラーシステムの市場採用を加速させる上でどのような課題がありますか?

高額な初期ハードウェアおよびソフトウェア支出に加え、G7認証オペレーターのグローバルな不足が、特に新興経済圏での展開を制約しています。

最終更新日: