Taille et Part du Marché des Services de Prépresse et de Graphisme d'Emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

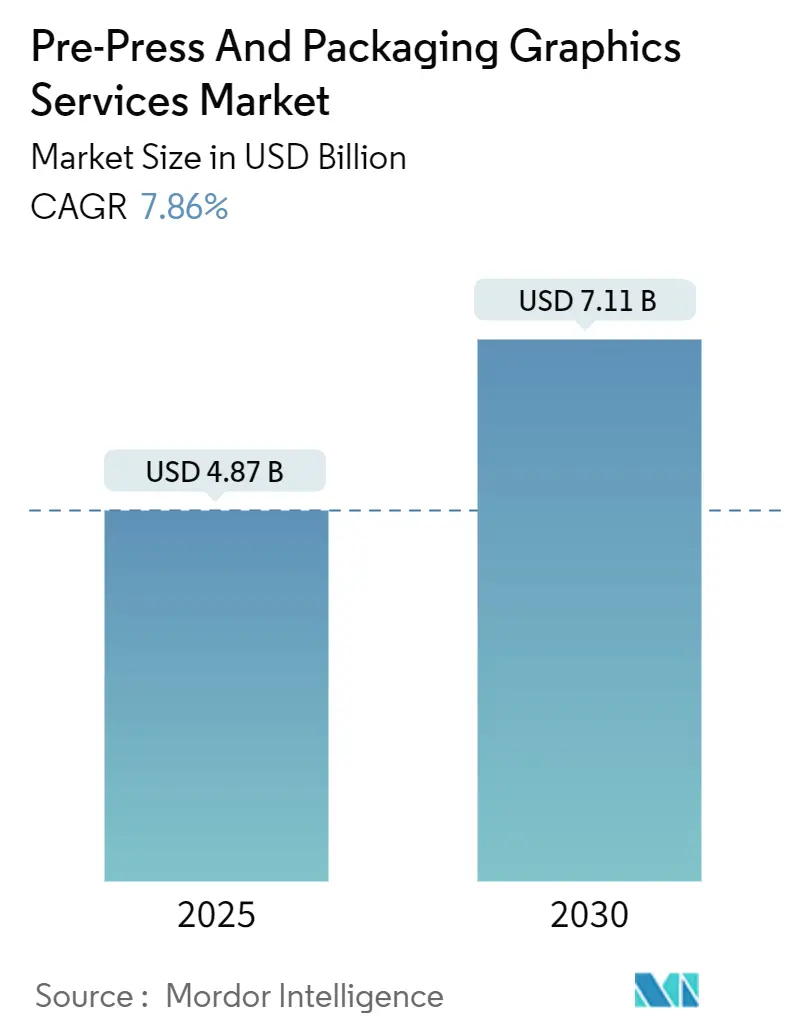

| Taille du Marché (2025) | 4.87 Milliards de dollars |

| Taille du Marché (2030) | 7.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Prépresse et de Graphisme d'Emballage par Mordor Intelligence

La taille du marché des services de prépresse et de graphisme d'emballage est estimée à 4,87 milliards USD en 2025 et devrait atteindre 7,11 milliards USD d'ici 2030, avec un CAGR de 7,86 %. Une demande robuste d'adaptation rapide des créations artistiques, de cohérence des couleurs à l'échelle mondiale et d'automatisation des flux de travail basée sur le cloud ancre l'expansion du marché des services de prépresse et de graphisme d'emballage. Des cycles de lancement de produits plus courts dans le secteur des biens de consommation emballés, une migration régulière vers des lignes d'impression numérique et hybride, et un vivier croissant de convertisseurs de petite et moyenne taille adoptant des outils de logiciel en tant que service renforcent davantage la visibilité des revenus. La région Asie-Pacifique mène le marché des services de prépresse et de graphisme d'emballage à mesure que la production se rapproche des clusters de consommateurs régionaux, tandis que les convertisseurs nord-américains maintiennent leur leadership technologique grâce à l'adoption précoce de la gestion des couleurs à gamme étendue et de la certification G7. Le passage du secteur des processus centrés sur les plaques vers des écosystèmes intégrés numériquement réduit le délai de mise sur le marché, diminue considérablement les déchets d'épreuvage et renforce le contrôle de la marque dans les chaînes d'approvisionnement mondiales.

Principaux Enseignements du Rapport

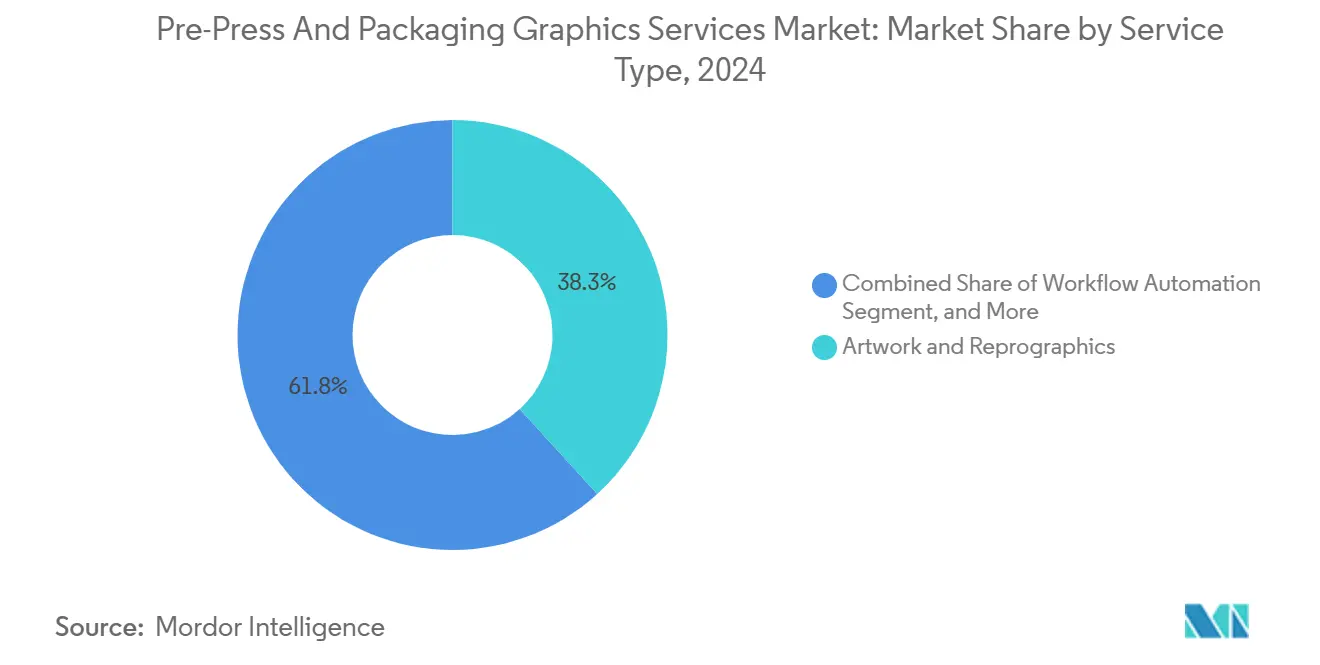

- Par type de service, la création artistique et la reprographie ont capturé 38,25 % de la part du marché des services de prépresse et de graphisme d'emballage en 2024.

- Par technologie d'impression, la taille du marché des services de prépresse et de graphisme d'emballage pour l'impression numérique devrait croître à un CAGR de 9,97 % entre 2020 et 2030.

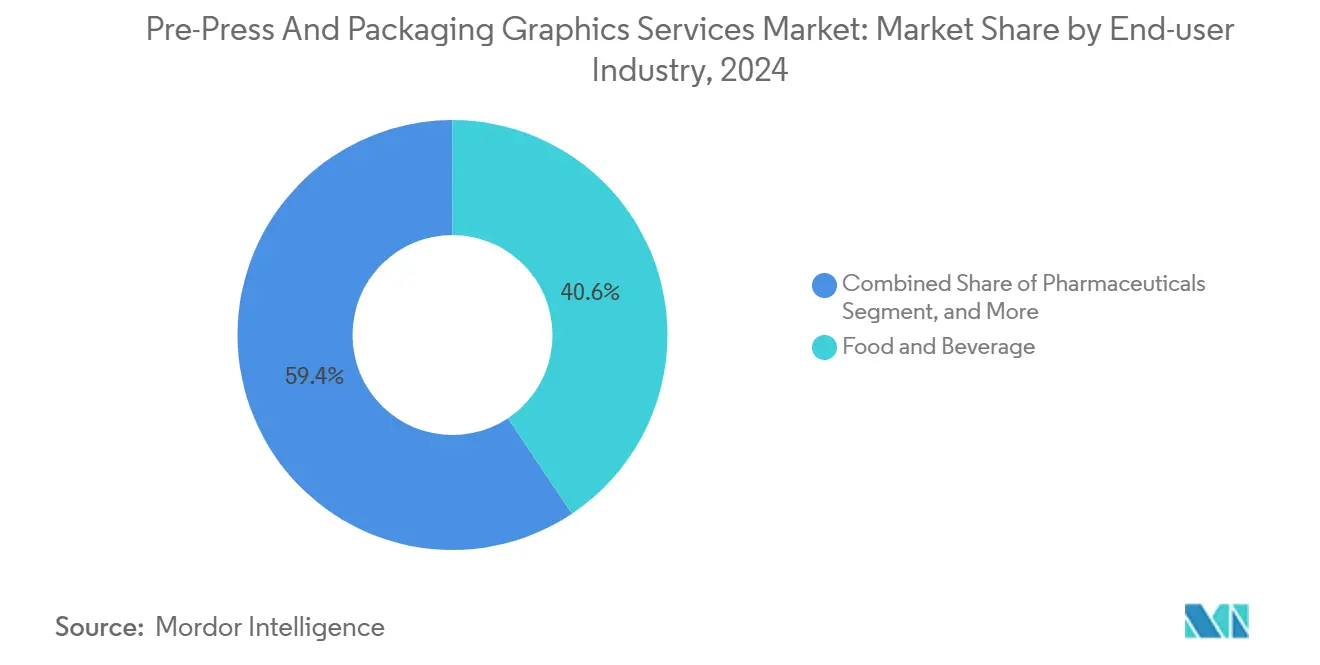

- Par secteur d'utilisation final, les entreprises du secteur alimentation et boissons ont capturé 40,62 % de la part du marché des services de prépresse et de graphisme d'emballage en 2024.

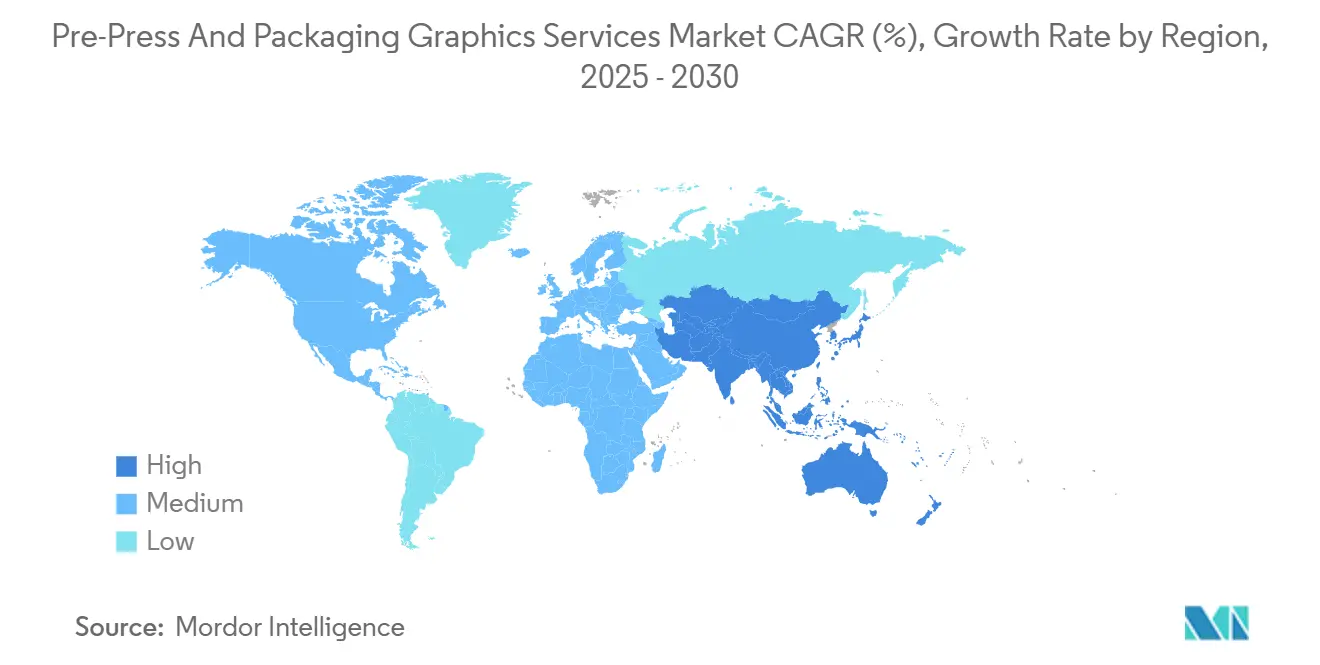

- Par géographie, la taille du marché des services de prépresse et de graphisme d'emballage en Asie-Pacifique devrait croître à un CAGR de 10,59 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Services de Prépresse et de Graphisme d'Emballage

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération croissante des références produits et cycles de lancement plus courts | +1.8% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande des propriétaires de marques pour une cohérence des couleurs à l'échelle mondiale | +1.5% | Mondial, notamment dans les réseaux multinationaux de biens de consommation emballés | Long terme (≥ 4 ans) |

| Transition vers des flux de travail d'impression numérique et hybride | +1.2% | Amérique du Nord et Europe en tête, Asie-Pacifique en suivant | Moyen terme (2 à 4 ans) |

| Adoption de simulations de couleurs à gamme étendue ou de couleurs d'accompagnement | +0.9% | Marchés développés en premier, puis mondial | Long terme (≥ 4 ans) |

| Besoin croissant de mises à jour agiles des créations artistiques lié au commerce électronique | +1.1% | Mondial, lié à la pénétration du commerce en ligne | Court terme (≤ 2 ans) |

| Émergence de plateformes d'automatisation des flux de travail en tant que service pour les convertisseurs PME | +0.7% | Zones à forte densité de PME en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération Croissante des Références Produits et Cycles de Lancement Plus Courts

Les entreprises de biens de consommation emballés ont introduit 47 % de variantes de produits supplémentaires en 2024 par rapport à 2019, réduisant les délais de lancement de 18 mois à 8 mois. Chaque nouvelle référence nécessite une création artistique distincte, une préparation des plaques et une adaptation réglementaire, multipliant ainsi les tâches de prépresse. Les prestataires de services répondent en développant des flux de travail parallèles basés sur le cloud qui traitent des centaines de fichiers en quasi temps réel. Les boucles d'approbation automatisées et les bibliothèques de modèles éliminent les étapes de mise en page répétitives, permettant aux convertisseurs de maintenir l'intégrité de la marque sur plusieurs supports. L'accélération des rotations promotionnelles intensifie les volumes de base sur le marché des services de prépresse et de graphisme d'emballage.

Demande des Propriétaires de Marques pour une Cohérence des Couleurs à l'Échelle Mondiale

Les limites de tolérance se sont resserrées de Delta E 3,0 à Delta E 1,5 depuis 2022, soulignant des contrôles stricts de l'identité d'entreprise. Les certifications G7 Master Printer ont augmenté de 23 % en 2024, mais les talents certifiés restent concentrés dans les régions développées. Les flux de travail couleur avancés associent la spectrophotométrie à l'optimisation des profils ICC, de sorte que la sortie d'impression sur des sachets souples au Vietnam correspond aux cartons au Mexique. L'emballage pharmaceutique, où un mauvais alignement des teintes peut mettre en danger la sécurité des patients, illustre les enjeux élevés. Les partenaires de prépresse qui fournissent des métriques de couleur reproductibles obtiennent le statut de fournisseur privilégié dans les cycles d'appels d'offres mondiaux.

Transition vers des Flux de Travail d'Impression Numérique et Hybride

Bien que les presses numériques n'aient produit que 1,1 % du volume d'emballage en 2024, elles ont généré 3,9 % de la valeur du segment grâce aux tirages courts premium et à la personnalisation. Les installations de presses HP Indigo ont augmenté de 18 % d'une année sur l'autre, ciblant les lignes de cosmétiques et d'aliments spécialisés nécessitant des sérialisations de données variables. Les usines hybrides intègrent des baies d'embellissement par jet d'encre sur des lignes flexographiques conventionnelles, permettant la numérotation en presse sans temps de calage supplémentaire. Ces dynamiques poussent le marché des services de prépresse et de graphisme d'emballage vers la gestion de contenu dynamique, remplaçant les transferts de fichiers statiques.

Adoption de Simulations de Couleurs à Gamme Étendue ou de Couleurs d'Accompagnement

Les jeux d'encres OGV reproduisent 90 % des couleurs Pantone, contre 75 % pour le CMJN classique. Les portefeuilles de marques qui portaient autrefois 6,2 couleurs d'accompagnement par travail ont été réduits à 3,8 couleurs, entraînant un nombre de plaques plus faible et moins de boucles d'épreuvage.[1]Équipe Idealliance, "Normes et meilleures pratiques de gestion des couleurs," Idealliance, idealliance.org Procter & Gamble a signalé une baisse de 34 % de la complexité de la gestion des couleurs après les déploiements OGV mondiaux en 2024. Le succès nécessite un logiciel RIP spécialisé et de nouvelles compétences des opérateurs, établissant un niveau de compétence qui distingue les partenaires de prépresse avancés des ateliers de reprographie de base.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Matériel et logiciels de gestion des couleurs à forte intensité capitalistique | -1.3% | Mondial, frein le plus fort pour les convertisseurs PME | Long terme (≥ 4 ans) |

| Base de convertisseurs fragmentée avec une faible maturité numérique en prépresse | -0.9% | Asie-Pacifique et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Pénurie d'opérateurs certifiés G7 | -0.7% | Mondial, plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Préoccupations de sécurité et de propriété intellectuelle dans la collaboration artistique sur le cloud | -0.5% | Mondial, accentué dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Matériel et Logiciels de Gestion des Couleurs à Forte Intensité Capitalistique

Un laboratoire de prépresse couleur entièrement équipé peut coûter 500 000 USD, plaçant les contrôles de presse spectraux avancés hors de portée des petits convertisseurs. Les appareils essentiels, tels que le X-Rite i1Pro 3 Plus, coûtent 8 500 USD chacun, tandis que les licences annuelles pour les suites RIP d'entreprise dépassent 50 000 USD. Les cycles d'amortissement sur cinq ans ralentissent le rythme des mises à niveau, élargissant les écarts de capacité entre les centres multinationaux et les ateliers régionaux. Par conséquent, les convertisseurs régionaux externalisent souvent la gestion complexe des couleurs, ce qui limite la réactivité locale et freine l'élan global du marché des services de prépresse et de graphisme d'emballage.

Pénurie d'Opérateurs Certifiés G7

La demande mondiale de spécialistes en étalonnage dépasse l'offre, en particulier en Asie du Sud-Est et en Amérique latine, où l'adoption numérique progresse le plus rapidement. Les parcours de formation peuvent prendre 18 mois, et de nombreux opérateurs transitent vers des rôles de service OEM, intensifiant la pénurie. Les marques réticentes à risquer une dérive des couleurs orientent les travaux vers des centres certifiés, centralisant le travail mais augmentant les kilomètres logistiques. La pénurie de talents limite la vitesse de déploiement des services précisément au moment où le volume du marché est en pleine expansion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : L'Automatisation des Flux de Travail Augmente le Débit des Créations Artistiques

La création artistique et la reprographie représentaient 38,25 % de la taille du marché des services de prépresse et de graphisme d'emballage en 2024, soulignant leur rôle fondamental dans les chaînes d'approvisionnement en emballage. Cependant, la prochaine vague d'investissement se déplace vers l'automatisation des flux de travail par abonnement, qui devrait enregistrer la croissance la plus rapide à un CAGR de 9,67 % jusqu'en 2030. Les suites de logiciels en tant que service conçues pour la planification des salles de plaques, le piégeage automatique et le routage des épreuves en ligne permettent aux convertisseurs de réduire les boucles d'approbation de jours à heures. De plus, les portails de marques alimentent directement les bibliothèques de références produits en direct dans les serveurs prémédias, réduisant considérablement les erreurs de reliaison manuelle et de contrôle des versions.

La démocratisation des outils d'automatisation avancés dynamise les convertisseurs de petite et moyenne taille qui manquaient auparavant de capital pour les systèmes sur site. À des frais mensuels inférieurs à 500 USD par site, des plateformes telles que GelatoConnect étendent la gouvernance des actifs de niveau entreprise et les tableaux de bord de statut en temps réel sur des réseaux de production distribués. Ensemble, ces capacités augmentent la capacité de travail sans croissance proportionnelle de la masse salariale, soutenant des marges plus élevées même sur des tirages en micro-lots. En conséquence, le marché des services de prépresse et de graphisme d'emballage migre régulièrement de la facturation par projet vers des revenus récurrents de logiciels et de services gérés.

Par Technologie d'Impression : La Croissance du Numérique Dépasse la Dominance de la Flexographie

La flexographie a conservé 46,04 % de la part du marché des services de prépresse et de graphisme d'emballage en 2024, portée par sa polyvalence sur les étiquettes, les supports ondulés et les supports souples. Pourtant, l'impression numérique, bien qu'encore émergente, devrait afficher un CAGR de 9,97 % jusqu'en 2030, à mesure que les convertisseurs débloquent de nouvelles valeurs dans les données variables, la personnalisation en fin de chaîne et des fenêtres de calage plus courtes. Les systèmes de gestion de contenu dynamique éliminent les étapes redondantes de reconstruction de fichiers et alimentent des flux de données sérialisées directement vers la presse. Par conséquent, la demande d'imagerie de plaques et d'épreuvage analogique commence à plafonner dans les principales catégories de biens de consommation.

Les usines hybrides configurent déjà des stations offset, flexo et jet d'encre sur une seule ligne pour combiner les économies d'échelle avec des changements rapides. Cette intégration exige que les partenaires de prépresse fournissent des profils de couleurs standardisés qui transitent de manière transparente entre les unités analogiques et numériques. Les prestataires compétents en empreinte spectrale et en création de liaisons de périphériques ICC peuvent donc facturer une prime pour leur expertise en gestion de la complexité. Bien que la flexographie reste indispensable pour les très longs tirages, la part croissante du numérique signale un changement à long terme dans la composition qui soutiendra une expansion continue des revenus sur le marché des services de prépresse et de graphisme d'emballage.

Par Secteur d'Utilisation Final : La Conformité Pharmaceutique Stimule les Flux de Travail à Haute Valeur Ajoutée

L'alimentation et les boissons ont dominé le marché des services de prépresse et de graphisme d'emballage avec une part de 40,62 % en 2024, reflétant un fort renouvellement des références produits et une pression intense en matière de merchandising. Cependant, les applications pharmaceutiques enregistreront le taux de croissance le plus rapide de 10,27 %, propulsées par les règles de sérialisation et les mandats de suivi au niveau des doses. Chaque carton et chaque plaquette thermoformée nécessite désormais un identifiant unique imprimé dans des valeurs de couleur précises pour prévenir les contrefaçons et les erreurs de dosage. Les versions de créations artistiques se sont multipliées à mesure que les réglementations divergent selon les marchés, augmentant les dépenses prémédias moyennes par travail. L'exigence de transparence des pistes d'audit a également augmenté, mettant davantage l'accent sur les transferts sécurisés sur le cloud et les journaux d'approbation immuables.

Les marques de soins personnels contribuent également à des volumes importants en renouvelant les lignes saisonnières et en introduisant des finitions spéciales, mais les travaux pharmaceutiques axés sur la conformité commandent des tarifs premium en raison de la nécessité d'atténuer les risques. Les partenaires de prépresse offrant des rapports d'inspection à 100 %, des codes-barres compatibles GS1 et des hiérarchies de rôles verrouillées peuvent obtenir des accords de fournisseur privilégié sur trois ans. Ces dynamiques renforcent collectivement la valeur des capacités avancées dans le secteur des services de prépresse et de graphisme d'emballage, car la complexité plutôt que le tonnage pur façonne de plus en plus les pools de revenus.

Analyse Géographique

L'Asie-Pacifique a mené le marché des services de prépresse et de graphisme d'emballage avec une part de revenus de 32,51 % en 2024 et devrait croître à un CAGR de 10,59 % jusqu'en 2030. Les gouvernements régionaux en Chine, en Inde et au Vietnam subventionnent les investissements dans l'Industrie 4.0, accélérant les mises à niveau des presses et l'adoption des flux de travail sur le cloud. Les convertisseurs du Guangdong et du Zhejiang proposent désormais un service intégré qui regroupe l'imagerie de plaques, la gestion des couleurs et la logistique du dernier kilomètre, réduisant les délais de livraison pour les propriétaires de marques régionaux.[2]Unité d'analyse de la Banque asiatique de développement, "Numérisation de la fabrication en Asie du Sud-Est," Banque asiatique de développement, adb.org

L'Amérique du Nord représente la plus grande base installée de sites G7 Master Printer et accueille les premiers pilotes en contrôle de processus à gamme étendue. Bien que l'expansion du marché se modère à des chiffres moyens uniques, la région maintient des prix premium grâce à une forte densité de certifications et à des protections strictes de la propriété intellectuelle. L'Europe met l'accent sur l'étiquetage de l'économie circulaire et les graphismes d'expérience client premium, stimulant la demande de modélisation rigoureuse de la couverture d'encre et d'outils d'abonnement pour l'épreuvage à l'écran. Une infrastructure stable et des opérateurs expérimentés maintiennent des taux de réalisation supérieurs à la moyenne, compensant une croissance globale plus lente.

L'Amérique latine et le Moyen-Orient et l'Afrique détiennent ensemble des parts à un seul chiffre de la taille du marché des services de prépresse et de graphisme d'emballage, mais présentent un potentiel de hausse croissant à mesure que l'assemblage de biens de consommation se rapproche des acheteurs locaux. La pénétration du commerce électronique au Brésil et dans le Golfe incite les convertisseurs à installer des lignes numériques pour la régionalisation en fin de chaîne. Dans le même temps, les lacunes en matière de compétences et les empreintes d'usines fragmentées créent des opportunités de conseil pour les programmes de certification et les centres prémédias hébergés. Sur la fenêtre de prévision, les deux régions devraient dépasser les moyennes mondiales à partir d'une base de revenus plus petite, contribuant à diversifier les sources de croissance au-delà des marchés triade traditionnels.

Paysage Concurrentiel

Le champ concurrentiel reste modérément fragmenté, les cinq premiers acteurs contrôlant moins de 25 % des revenus mondiaux. Propelis Group a émergé en 2025 à la suite de la fusion de SGK et SGS, créant une plateforme à grande échelle avec 70 installations mondiales et un logiciel d'automatisation propriétaire. Janoschka AG continue de renforcer son empreinte européenne grâce à des investissements dans la gravure automatisée de cylindres d'héliogravure et des laboratoires de couleurs centralisés. Esko et HP ancrent l'écosystème d'un point de vue technologique, en accordant des licences pour des modules d'orchestration prémédias axés sur le cloud et des modules RIP à gamme étendue.[3]Bulletin de l'Office des brevets et des marques des États-Unis, "Activité de brevets dans l'automatisation des flux de travail d'emballage," USPTO, uspto.gov

Les positionnements stratégiques s'articulent de plus en plus autour de l'intégration verticale. Les grands convertisseurs créent des studios de prépresse internes tandis que les prestataires de services purs élargissent leur activité vers les audits de conformité pharmaceutique. Les éditeurs de logiciels spécialisés s'associent à des maisons prémédias régionales, intégrant leurs moteurs de logiciels en tant que service pour sécuriser des frais récurrents et stimuler les ventes additionnelles d'analyses de données. L'intérêt du capital-investissement reste élevé, comme en témoigne l'acquisition de Smyth Companies par Crestview Partners en 2025, qui a débloqué des capitaux pour de nouveaux spectrophotomètres et des lignes d'épreuvage assistées par intelligence artificielle.

Les barrières à l'entrée sont centrées sur les accréditations de certification, la propriété intellectuelle en science des couleurs et l'infrastructure de transfert de données sécurisé, plutôt que sur l'usine physique seule. Les prestataires plus petits atténuent les désavantages d'échelle en se concentrant sur la localisation linguistique, les échanges promotionnels de dernière minute ou en servant des supports de niche comme les manchons rétractables. Les dépôts de brevets se regroupent désormais autour des algorithmes de couleur prédictifs et de l'optimisation automatisée de la géométrie des cellules de plaques, présageant la prochaine vague de différenciation sur le marché des services de prépresse et de graphisme d'emballage.

Leaders du Secteur des Services de Prépresse et de Graphisme d'Emballage

Propelis Group

Janoschka AG

Miller Graphics AB

Reproflex3 Ltd

Sun Branding Solutions Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : International Paper a finalisé une acquisition de DS Smith pour 9,9 milliards USD, élargissant les ressources intégrées de graphisme d'emballage en Europe et en Amérique du Nord.

- Septembre 2025 : UPM Raflatac a acquis Metamark pour renforcer ses capacités graphiques spécialisées pour les supports haute performance.

- Août 2025 : SGK et SGS ont fusionné pour former Propelis Group, établissant un leader mondial des services de graphisme d'emballage.

- Juillet 2025 : Crestview Partners a acquis Smyth Companies pour 150 millions USD afin de renforcer la capacité régionale de prépresse et d'impression numérique.

Portée du Rapport sur le Marché Mondial des Services de Prépresse et de Graphisme d'Emballage

| Concept et Conception Prémédias |

| Création Artistique et Reprographie |

| Gestion des Couleurs et Épreuvage |

| Fourniture de Plaques et d'Outillage |

| Automatisation des Flux de Travail |

| Flexographie |

| Héliogravure |

| Lithographie Offset |

| Impression Numérique |

| Sérigraphie |

| Autres Technologies d'Impression |

| Alimentation et Boissons |

| Soins Personnels et Cosmétiques |

| Produits Pharmaceutiques |

| Produits Ménagers et d'Entretien |

| Électronique |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Service | Concept et Conception Prémédias | ||

| Création Artistique et Reprographie | |||

| Gestion des Couleurs et Épreuvage | |||

| Fourniture de Plaques et d'Outillage | |||

| Automatisation des Flux de Travail | |||

| Par Technologie d'Impression | Flexographie | ||

| Héliogravure | |||

| Lithographie Offset | |||

| Impression Numérique | |||

| Sérigraphie | |||

| Autres Technologies d'Impression | |||

| Par Secteur d'Utilisation Final | Alimentation et Boissons | ||

| Soins Personnels et Cosmétiques | |||

| Produits Pharmaceutiques | |||

| Produits Ménagers et d'Entretien | |||

| Électronique | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des services de prépresse et de graphisme d'emballage devrait-il croître entre 2025 et 2030 ?

Le marché devrait s'étendre de 4,87 milliards USD en 2025 à 7,11 milliards USD d'ici 2030, enregistrant un CAGR de 7,86 %.

Quelle région contribue le plus aux revenus aujourd'hui ?

La région Asie-Pacifique a mené avec 32,51 % des revenus mondiaux en 2024, portée par ses grandes bases de fabrication et son adoption numérique rapide.

Qu'est-ce qui explique la hausse des dépenses en graphisme d'emballage pharmaceutique ?

Les mandats de sérialisation et le suivi de la sécurité des patients exigent une impression de données variables précise et des graphismes à couleurs contrôlées, soutenant un CAGR de 10,27 % jusqu'en 2030.

Pourquoi les petits convertisseurs adoptent-ils des outils de flux de travail en tant que service ?

Les plateformes par abonnement réduisent les coûts d'entrée, automatisent la préparation des fichiers et réduisent les délais d'approbation, permettant aux petites entreprises de se concurrencer sur l'agilité.

Comment l'impression numérique remodèle-t-elle les flux de travail de prépresse ?

Les presses numériques et hybrides nécessitent une gestion de contenu dynamique, éliminant les retards liés aux plaques et stimulant la demande d'orchestration d'actifs basée sur le cloud.

Quels défis limitent une adoption plus rapide des systèmes de couleurs avancés sur le marché ?

Les dépenses initiales élevées en matériel et logiciels, ainsi qu'une pénurie mondiale d'opérateurs certifiés G7, contraignent le déploiement, en particulier dans les économies émergentes.

Dernière mise à jour de la page le: