Tamanho e Participação do Mercado de Serviços de Pré Impressão e Gráficos de Embalagem

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.87 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Pré Impressão e Gráficos de Embalagem por Mordor Intelligence

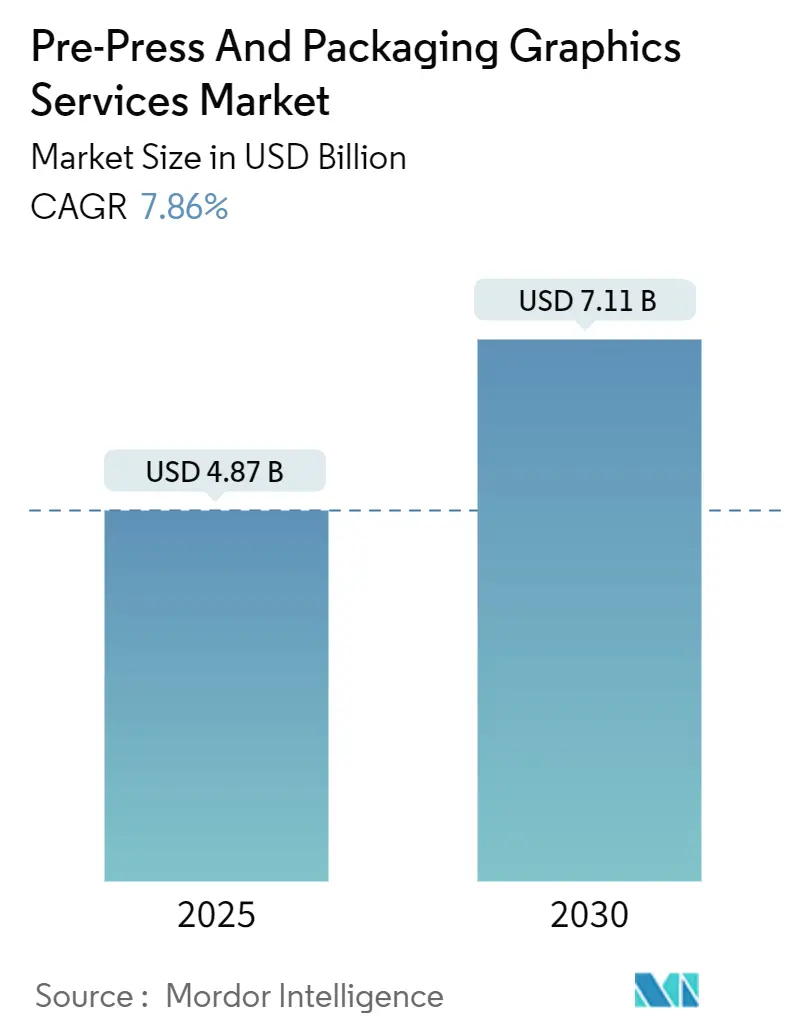

O tamanho do mercado de serviços de pré-impressão e gráficos de embalagem é estimado em USD 4,87 bilhões em 2025 e deve alcançar USD 7,11 bilhões até 2030, crescendo a um CAGR de 7,86%. A demanda robusta por adaptação rápida de artes, consistência global de cores e automação de fluxo de trabalho baseada em nuvem sustenta a expansão do mercado de serviços de pré-impressão e gráficos de embalagem. Ciclos mais curtos de lançamento de produtos na indústria de bens de consumo embalados, a migração constante para linhas de impressão digital e híbrida, e um conjunto crescente de conversores de pequeno e médio porte que adotam ferramentas de software como serviço reforçam ainda mais a visibilidade da receita. A região Ásia-Pacífico lidera o mercado de serviços de pré-impressão e gráficos de embalagem à medida que a produção se aproxima dos clusters regionais de consumidores, enquanto os conversores norte-americanos mantêm a liderança tecnológica por meio da adoção antecipada de gestão de cores de gama estendida e certificação G7. A transição da indústria de processos centrados em chapas para ecossistemas digitalmente integrados reduz o tempo de lançamento no mercado, diminui significativamente o desperdício de provas e aprimora o controle de marca em cadeias de suprimentos globais.

Principais Conclusões do Relatório

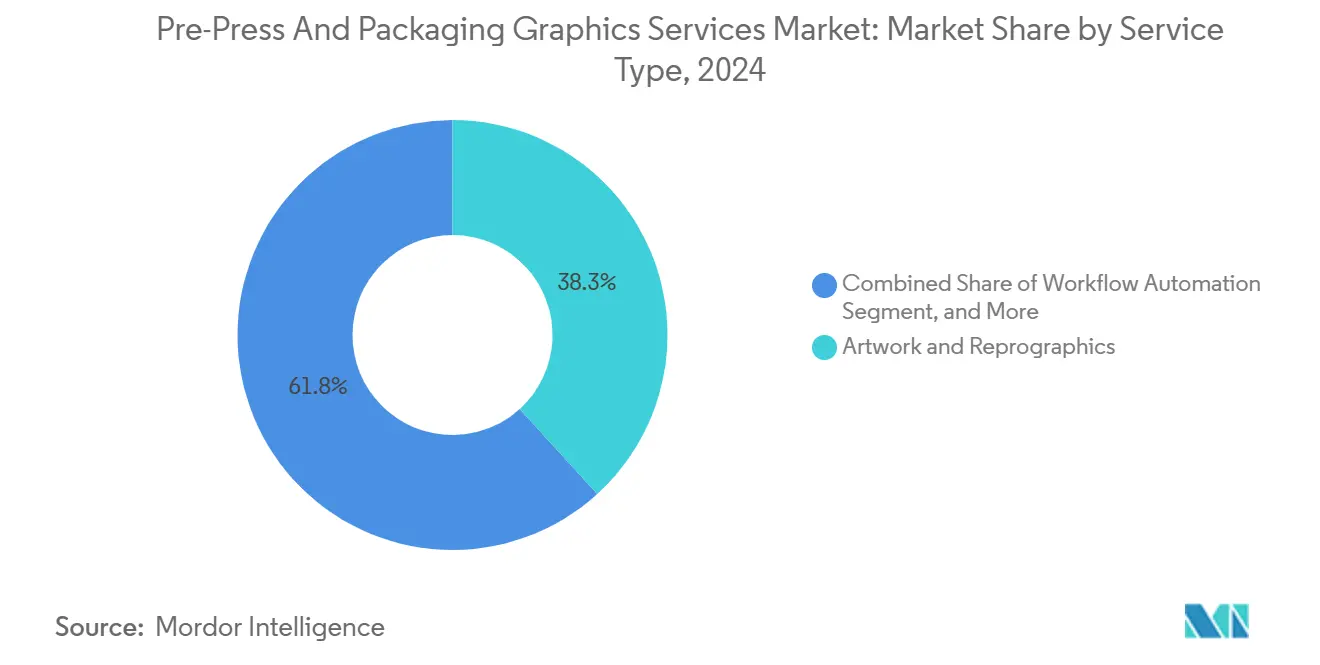

- Por tipo de serviço, arte e reprografia capturaram 38,25% da participação do Mercado de Serviços de Pré Impressão e Gráficos de Embalagem em 2024.

- Por tecnologia de impressão, o tamanho do Mercado de Serviços de Pré Impressão e Gráficos de Embalagem para impressão digital deve crescer a um CAGR de 9,97% entre 2020–2030.

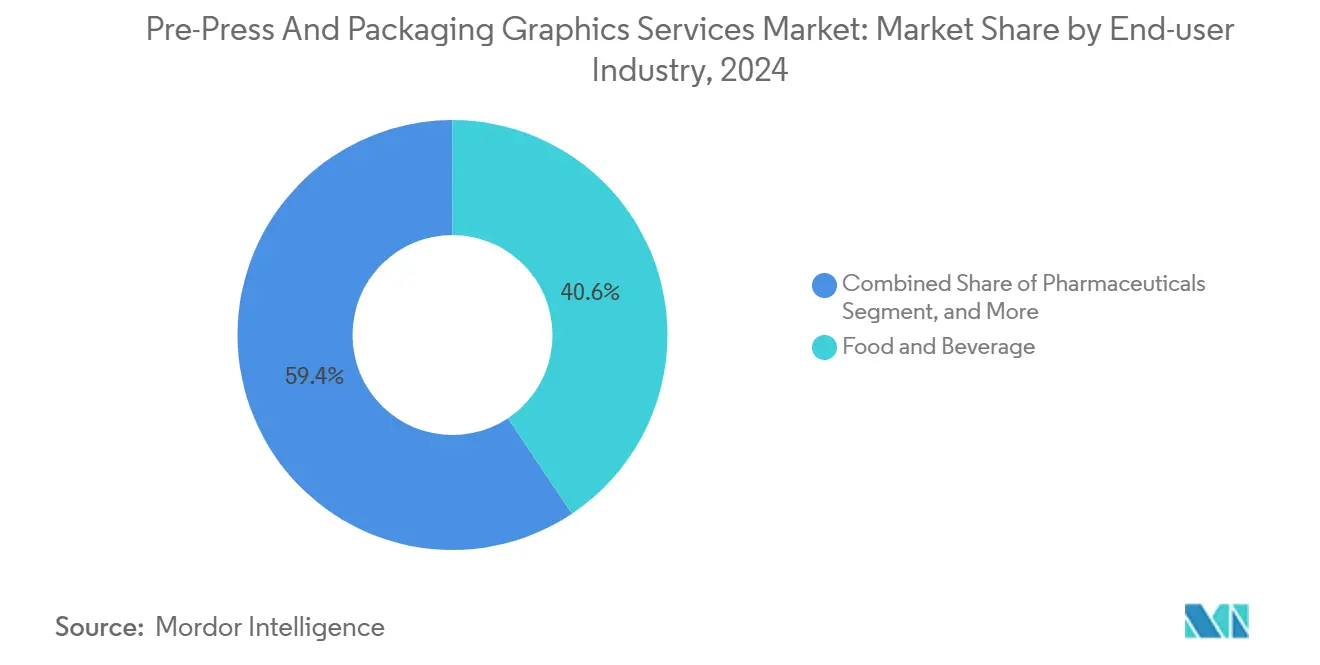

- Por indústria do usuário final, empresas de alimentos e bebidas capturaram 40,62% da participação do Mercado de Serviços de Pré Impressão e Gráficos de Embalagem em 2024.

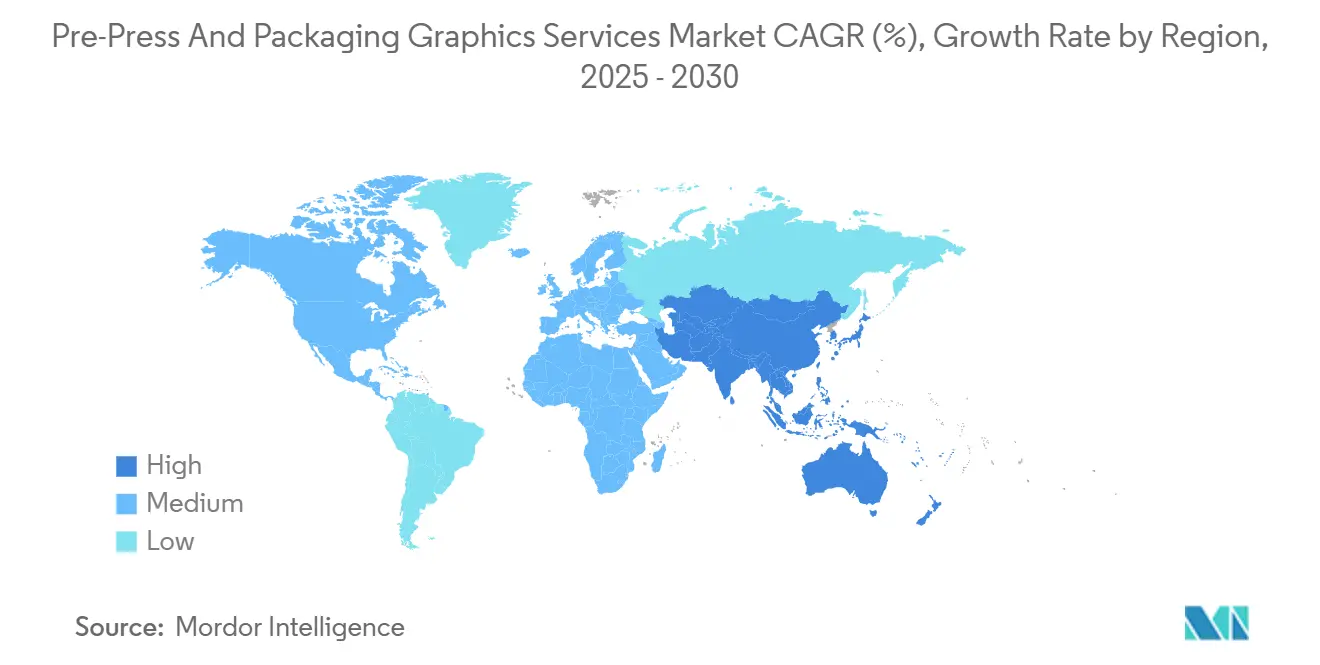

- Por geografia, o tamanho do Mercado de Serviços de Pré Impressão e Gráficos de Embalagem na Ásia-Pacífico deve crescer a um CAGR de 10,59% entre 2025–2030.

Tendências e Perspectivas do Mercado Global de Serviços de Pré Impressão e Gráficos de Embalagem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da proliferação de SKUs e ciclos mais curtos de lançamento de produtos | +1.8% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda dos proprietários de marcas por consistência global de cores | +1.5% | Global, especialmente em redes multinacionais de bens de consumo embalados | Longo prazo (≥ 4 anos) |

| Migração para fluxos de trabalho de impressão digital e híbrida | +1.2% | América do Norte e Europa liderando, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Adoção de simulações de cores de gama estendida ou cores especiais | +0.9% | Mercados desenvolvidos primeiro, depois global | Longo prazo (≥ 4 anos) |

| Necessidade crescente de atualizações ágeis de artes impulsionada pelo comércio eletrônico | +1.1% | Global, vinculada à penetração do varejo online | Curto prazo (≤ 2 anos) |

| Plataformas emergentes de automação de fluxo de trabalho como serviço para conversores de pequenas e médias empresas | +0.7% | Áreas densas em pequenas e médias empresas na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Proliferação de SKUs e Ciclos Mais Curtos de Lançamento de Produtos

As empresas de bens de consumo embalados introduziram 47% mais variantes de produtos em 2024 do que em 2019, condensando os prazos de lançamento de 18 meses para 8 meses. Cada novo SKU requer arte distinta, preparação de chapas e adaptação regulatória, multiplicando assim as tarefas de pré-impressão. Os prestadores de serviços respondem escalando fluxos de trabalho paralelos baseados em nuvem que triagem centenas de arquivos em tempo quase real. Ciclos de aprovação automatizados e bibliotecas de modelos eliminam etapas repetitivas de layout, permitindo que os conversores mantenham a integridade da marca em múltiplos substratos. A aceleração das rotações promocionais intensifica os volumes de base no mercado de serviços de pré-impressão e gráficos de embalagem.

Demanda dos Proprietários de Marcas por Consistência Global de Cores

Os limites de tolerância foram reduzidos de Delta E 3,0 para Delta E 1,5 desde 2022, evidenciando controles rigorosos de identidade corporativa. As certificações G7 Master Printer aumentaram 23% em 2024, mas o talento certificado permanece concentrado em regiões desenvolvidas. Fluxos de trabalho avançados de cores combinam espectrofotometria com otimização de perfis ICC, de modo que a saída de impressão em embalagens flexíveis no Vietnã corresponda às caixas no México. A embalagem farmacêutica, onde o desalinhamento de tonalidade pode comprometer a segurança do paciente, ilustra os altos riscos envolvidos. Parceiros de pré-impressão que entregam métricas de cores repetíveis conquistam o status de fornecedor preferencial em ciclos globais de licitação.

Migração para Fluxos de Trabalho de Impressão Digital e Híbrida

Embora as impressoras digitais tenham produzido apenas 1,1% do volume de embalagens em 2024, geraram 3,9% do valor do segmento por meio de tiragens curtas premium e personalização. As instalações de impressoras HP Indigo cresceram 18% ano a ano, visando linhas de cosméticos e alimentos especiais que exigem serializações de dados variáveis. As plantas híbridas integram módulos de acabamento a jato de tinta em linhas flexográficas convencionais, permitindo numeração na prensa sem tempo adicional de preparação. Essas dinâmicas estão impulsionando o mercado de serviços de pré-impressão e gráficos de embalagem em direção à gestão de conteúdo dinâmico, substituindo as entregas estáticas de arquivos.

Adoção de Simulações de Cores de Gama Estendida ou Cores Especiais

Os conjuntos de tintas OGV reproduzem 90% das cores Pantone, em comparação com 75% para o CMYK clássico. Os portfólios de marcas que antes utilizavam 6,2 cores especiais por trabalho foram reduzidos para 3,8 cores, resultando em menor quantidade de chapas e menos ciclos de prova.[1]Equipe Idealliance, "Padrões e Melhores Práticas de Gestão de Cores," Idealliance, idealliance.org A Procter & Gamble relatou uma queda de 34% na complexidade de gestão de cores após a implementação global de OGV em 2024. O sucesso requer software RIP especializado e novas habilidades dos operadores, estabelecendo um nível de proficiência que diferencia os parceiros avançados de pré-impressão das casas básicas de reprografia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Hardware e software de gestão de cores com alto investimento de capital | -1.3% | Global, maior impacto nos conversores de pequenas e médias empresas | Longo prazo (≥ 4 anos) |

| Base fragmentada de conversores com baixa maturidade digital em pré-impressão | -0.9% | Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Escassez de operadores certificados G7 | -0.7% | Global, mais aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Preocupações com segurança e propriedade intelectual na colaboração de artes em nuvem | -0.5% | Global, mais elevada em indústrias regulamentadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Hardware e Software de Gestão de Cores com Alto Investimento de Capital

Um laboratório de cores de pré-impressão completo pode custar USD 500.000, colocando controles espectrais avançados de prensa fora do alcance de pequenos conversores. Dispositivos essenciais, como o X-Rite i1Pro 3 Plus, custam USD 8.500 cada, enquanto as licenças anuais para suítes RIP empresariais excedem USD 50.000. Ciclos de depreciação de cinco anos retardam o ritmo de atualização, ampliando as lacunas de capacidade entre os centros multinacionais e as lojas regionais. Consequentemente, os conversores regionais frequentemente terceirizam a gestão complexa de cores, o que restringe a capacidade de resposta local e reduz o impulso geral do mercado de serviços de pré-impressão e gráficos de embalagem.

Escassez de Operadores Certificados G7

A demanda global por especialistas em calibração supera a oferta, particularmente no Sudeste Asiático e na América Latina, onde a adoção digital está crescendo mais rapidamente. Os percursos de formação podem levar 18 meses, e muitos operadores transitam para funções de serviço de fabricantes de equipamentos originais, intensificando a escassez. As marcas relutantes em arriscar desvios de cor direcionam os trabalhos para centros certificados, centralizando o trabalho, mas aumentando as distâncias logísticas. A escassez de talentos limita a velocidade de implementação dos serviços precisamente no momento em que o volume de mercado está crescendo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Automação de Fluxo de Trabalho Escala o Processamento de Artes

Arte e reprografia responderam por 38,25% do tamanho do mercado de serviços de pré-impressão e gráficos de embalagem em 2024, evidenciando seu papel fundamental nas cadeias de suprimentos de embalagens. No entanto, a próxima onda de investimentos está se deslocando para a automação de fluxo de trabalho baseada em assinatura, que deve registrar o crescimento mais rápido a um CAGR de 9,67% até 2030. As suítes de software como serviço desenvolvidas para agendamento de salas de chapas, armadilhamento automático e roteamento de provas online permitem que os conversores reduzam os ciclos de aprovação de dias para horas. Além disso, os portais de marcas alimentam bibliotecas de SKUs ao vivo diretamente nos servidores de pré-mídia, reduzindo drasticamente a revinculação manual e os erros de controle de versão.

A democratização das ferramentas avançadas de automação energiza os conversores de pequeno e médio porte que anteriormente não tinham capital para sistemas locais. Com taxas mensais abaixo de USD 500 por site, plataformas como o GelatoConnect estendem a governança de ativos de nível empresarial e painéis de status em tempo real por redes de produção distribuídas. Em conjunto, essas capacidades expandem a capacidade de trabalho sem crescimento proporcional da folha de pagamento, sustentando margens mais elevadas mesmo em tiragens de micro-lotes. Como resultado, o mercado de serviços de pré-impressão e gráficos de embalagem migra progressivamente da cobrança por projeto para receitas recorrentes de software e serviços gerenciados.

Por Tecnologia de Impressão: O Crescimento Digital Supera a Dominância da Flexografia

A flexografia reteve 46,04% da participação do mercado de serviços de pré-impressão e gráficos de embalagem em 2024, impulsionada por sua versatilidade em rótulos, papelão ondulado e substratos flexíveis. No entanto, a impressão digital, ainda em fase emergente, deve registrar um CAGR de 9,97% até 2030, à medida que os conversores desbloqueiam novo valor em dados variáveis, personalização em estágio tardio e janelas de preparação mais curtas. Os sistemas de gestão de conteúdo dinâmico eliminam etapas redundantes de reconstrução de arquivos e alimentam fluxos de dados serializados diretamente para a prensa. Consequentemente, a demanda por imageamento de chapas e prova analógica está começando a se estabilizar nas principais categorias de bens de consumo.

As plantas híbridas já estão configurando estações de offset, flexografia e jato de tinta em uma única linha para combinar economias de escala com trocas rápidas. Essa integração exige que os parceiros de pré-impressão forneçam perfis de cores padronizados que transitem perfeitamente entre unidades analógicas e digitais. Fornecedores especializados em impressão digital espectral e criação de ICC de link de dispositivo podem, portanto, cobrar um prêmio por sua expertise em gestão de complexidade. Embora a flexografia permaneça indispensável para tiragens muito longas, a crescente participação do digital sinaliza uma mudança de longo prazo no mix que sustentará a expansão contínua da receita no mercado de serviços de pré-impressão e gráficos de embalagem.

Por Indústria do Usuário Final: A Conformidade Farmacêutica Eleva os Fluxos de Trabalho de Alto Valor

Alimentos e bebidas dominaram o mercado de serviços de pré-impressão e gráficos de embalagem com uma participação de 40,62% em 2024, refletindo alta rotatividade de SKUs e intensa pressão de merchandising. No entanto, as aplicações farmacêuticas registrarão a taxa de crescimento mais rápida de 10,27%, impulsionadas por regras de serialização e mandatos de rastreamento em nível de dose. Cada caixa e blister agora requer um identificador único impresso em valores de cores precisos para evitar falsificações e erros de dosagem. As versões de artes proliferaram à medida que as regulamentações divergem entre os mercados, aumentando o gasto médio de pré-mídia por trabalho. O requisito de transparência na trilha de auditoria também cresceu, colocando nova ênfase em transferências seguras em nuvem e registros de aprovação imutáveis.

As marcas de cuidados pessoais também contribuem com volumes consideráveis ao renovar linhas sazonais e introduzir acabamentos especiais, mas o trabalho farmacêutico orientado pela conformidade exige taxas premium devido à necessidade de mitigação de riscos. Os parceiros de pré-impressão que oferecem relatórios de inspeção 100%, códigos de barras prontos para GS1 e hierarquias de funções bloqueadas podem garantir acordos de fornecedor preferencial de três anos. Essas dinâmicas reforçam coletivamente o valor das capacidades avançadas na indústria de serviços de pré-impressão e gráficos de embalagem, à medida que a complexidade, e não o volume puro, molda cada vez mais os pools de receita.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de serviços de pré-impressão e gráficos de embalagem com uma participação de receita de 32,51% em 2024 e deve crescer a um CAGR de 10,59% até 2030. Os governos regionais na China, Índia e Vietnã subsidiam investimentos em Indústria 4.0, acelerando as atualizações de prensas e a adoção de fluxos de trabalho em nuvem. Os conversores em Guangdong e Zhejiang agora oferecem um serviço integrado que combina imageamento de chapas, gestão de cores e logística de última milha, encurtando os prazos de entrega para os proprietários de marcas regionais.[2]Unidade de análise do Banco Asiático de Desenvolvimento, "Digitalização da Manufatura no Sudeste Asiático," Banco Asiático de Desenvolvimento, adb.org

A América do Norte detém a maior base instalada de sites G7 Master Printer e hospeda os primeiros pilotos em controle de processo de gama estendida. Embora a expansão do mercado se modere para dígitos médios únicos, a região mantém preços premium por meio de alta densidade de certificação e rigorosas salvaguardas de propriedade intelectual. A Europa enfatiza a rotulagem de economia circular e gráficos premium de experiência do cliente, impulsionando a demanda por modelagem rigorosa de cobertura de tinta e ferramentas de assinatura para prova suave. A infraestrutura estável e o talento experiente dos operadores sustentam taxas de realização acima da média, compensando o crescimento mais lento das manchetes.

A América Latina e o Oriente Médio e África juntos detêm participações de dígito único no tamanho do mercado de serviços de pré-impressão e gráficos de embalagem, mas apresentam potencial crescente à medida que a montagem de bens de consumo migra para mais perto dos compradores locais. A penetração do comércio eletrônico no Brasil e no Golfo está levando os conversores a instalar linhas digitais para regionalização em estágio tardio. Ao mesmo tempo, as lacunas de habilidades e as plantas fragmentadas criam oportunidades de consultoria para programas de certificação e centros de pré-mídia hospedados. Ao longo do período de previsão, espera-se que ambas as regiões superem as médias globais a partir de uma base de receita menor, ajudando a diversificar as fontes de crescimento além dos mercados tradicionais da tríade.

Cenário Competitivo

O campo competitivo permanece moderadamente fragmentado, com os cinco principais players controlando menos de 25% da receita global. O Propelis Group surgiu em 2025 após a fusão da SGK e da SGS, criando uma plataforma escalada com 70 instalações globais e software de automação proprietário. A Janoschka AG continua a fortalecer sua presença europeia por meio de investimentos em gravação automatizada de cilindros de rotogravura e laboratórios centralizados de cores. A Esko e a HP ancoram o ecossistema do ponto de vista tecnológico, licenciando módulos de orquestração de pré-mídia baseados em nuvem e módulos RIP de gama estendida.[3]Boletim do Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Atividade de Patentes em Automação de Fluxo de Trabalho de Embalagem," USPTO, uspto.gov

As posturas estratégicas giram cada vez mais em torno da integração vertical. Grandes conversores constroem estúdios internos de pré-impressão, enquanto prestadores de serviços especializados se expandem para auditorias de conformidade farmacêutica. Fornecedores de software especializados fazem parceria com casas regionais de pré-mídia, incorporando seus mecanismos de software como serviço para garantir taxas recorrentes e impulsionar vendas adicionais de análise de dados. O interesse de capital privado permanece elevado, evidenciado pela aquisição da Smyth Companies pela Crestview Partners em 2025, que liberou capital para novos espectrofotômetros e linhas de prova assistidas por inteligência artificial.

As barreiras à entrada centram-se nas credenciais de certificação, na propriedade intelectual de ciência das cores e na infraestrutura segura de transferência de dados, e não apenas na planta física. Os fornecedores menores mitigam as desvantagens de escala concentrando-se na localização de idiomas, nas trocas de promoções de última hora ou no atendimento de substratos de nicho, como mangas retráteis. Os depósitos de patentes agora se concentram em algoritmos preditivos de cores e otimização automatizada da geometria de células de chapas, prenunciando a próxima onda de diferenciação no mercado de serviços de pré-impressão e gráficos de embalagem.

Líderes da Indústria de Serviços de Pré Impressão e Gráficos de Embalagem

Propelis Group

Janoschka AG

Miller Graphics AB

Reproflex3 Ltd

Sun Branding Solutions Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A International Paper finalizou a aquisição da DS Smith por USD 9,9 bilhões, expandindo os recursos integrados de gráficos de embalagem na Europa e na América do Norte.

- Setembro de 2025: A UPM Raflatac adquiriu a Metamark para aprimorar suas capacidades gráficas especiais para substratos de alto desempenho.

- Agosto de 2025: A SGK e a SGS se fundiram para formar o Propelis Group, estabelecendo um líder mundial em serviços de gráficos de embalagem.

- Julho de 2025: A Crestview Partners adquiriu a Smyth Companies por USD 150 milhões para ampliar a capacidade regional de pré-impressão e impressão digital.

Escopo do Relatório Global do Mercado de Serviços de Pré Impressão e Gráficos de Embalagem

| Conceito e Design de Pré-Mídia |

| Arte e Reprografia |

| Gestão de Cores e Prova |

| Fornecimento de Chapas e Ferramental |

| Automação de Fluxo de Trabalho |

| Flexografia |

| Rotogravura |

| Litografia Offset |

| Impressão Digital |

| Serigrafia |

| Outras Tecnologias de Impressão |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Farmacêuticos |

| Produtos Domésticos e de Limpeza |

| Eletrônicos |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Conceito e Design de Pré-Mídia | ||

| Arte e Reprografia | |||

| Gestão de Cores e Prova | |||

| Fornecimento de Chapas e Ferramental | |||

| Automação de Fluxo de Trabalho | |||

| Por Tecnologia de Impressão | Flexografia | ||

| Rotogravura | |||

| Litografia Offset | |||

| Impressão Digital | |||

| Serigrafia | |||

| Outras Tecnologias de Impressão | |||

| Por Indústria do Usuário Final | Alimentos e Bebidas | ||

| Cuidados Pessoais e Cosméticos | |||

| Farmacêuticos | |||

| Produtos Domésticos e de Limpeza | |||

| Eletrônicos | |||

| Outras Indústrias do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de serviços de pré-impressão e gráficos de embalagem deve crescer entre 2025 e 2030?

O mercado deve expandir de USD 4,87 bilhões em 2025 para USD 7,11 bilhões até 2030, registrando um CAGR de 7,86%.

Qual região contribui com a maior receita atualmente?

A região Ásia-Pacífico liderou com 32,51% da receita global em 2024, impulsionada por suas grandes bases de manufatura e rápida adoção digital.

O que impulsiona o aumento dos gastos com gráficos de embalagem farmacêutica?

Os mandatos de serialização e o rastreamento de segurança do paciente exigem impressão precisa de dados variáveis e gráficos com controle de cores, sustentando um CAGR de 10,27% até 2030.

Por que os pequenos conversores estão adotando ferramentas de fluxo de trabalho como serviço?

As plataformas de assinatura reduzem os custos de entrada, automatizam a preparação de arquivos e diminuem os tempos de aprovação, permitindo que empresas menores compitam em agilidade.

Como a impressão digital está remodelando os fluxos de trabalho de pré-impressão?

As prensas digitais e híbridas exigem gestão de conteúdo dinâmico, eliminando atrasos relacionados a chapas e aumentando a demanda por orquestração de ativos baseada em nuvem.

Quais desafios limitam a adoção mais rápida de sistemas avançados de cores pelo mercado?

Os altos gastos iniciais com hardware e software, além da escassez global de operadores certificados G7, restringem a implementação, especialmente nas economias emergentes.

Página atualizada pela última vez em: