Tamaño y Participación del Mercado de Servicios de Preimpresión y Gráficos de Embalaje

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

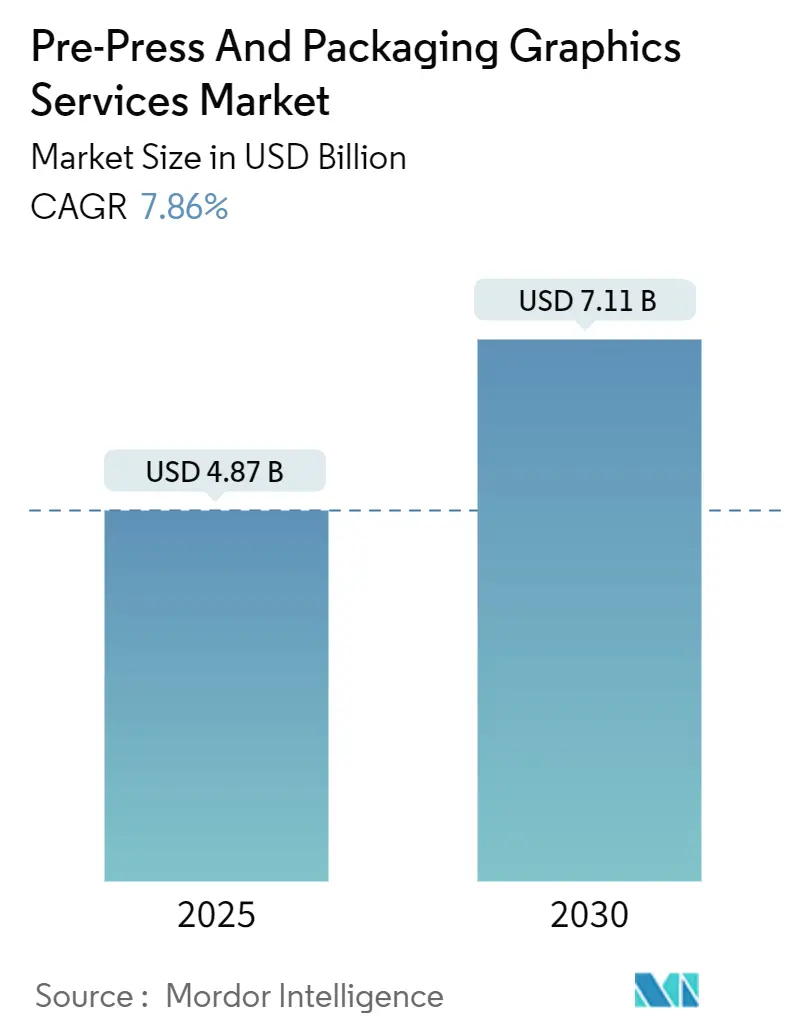

| Tamaño del Mercado (2025) | 4.87 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.86% CAGR |

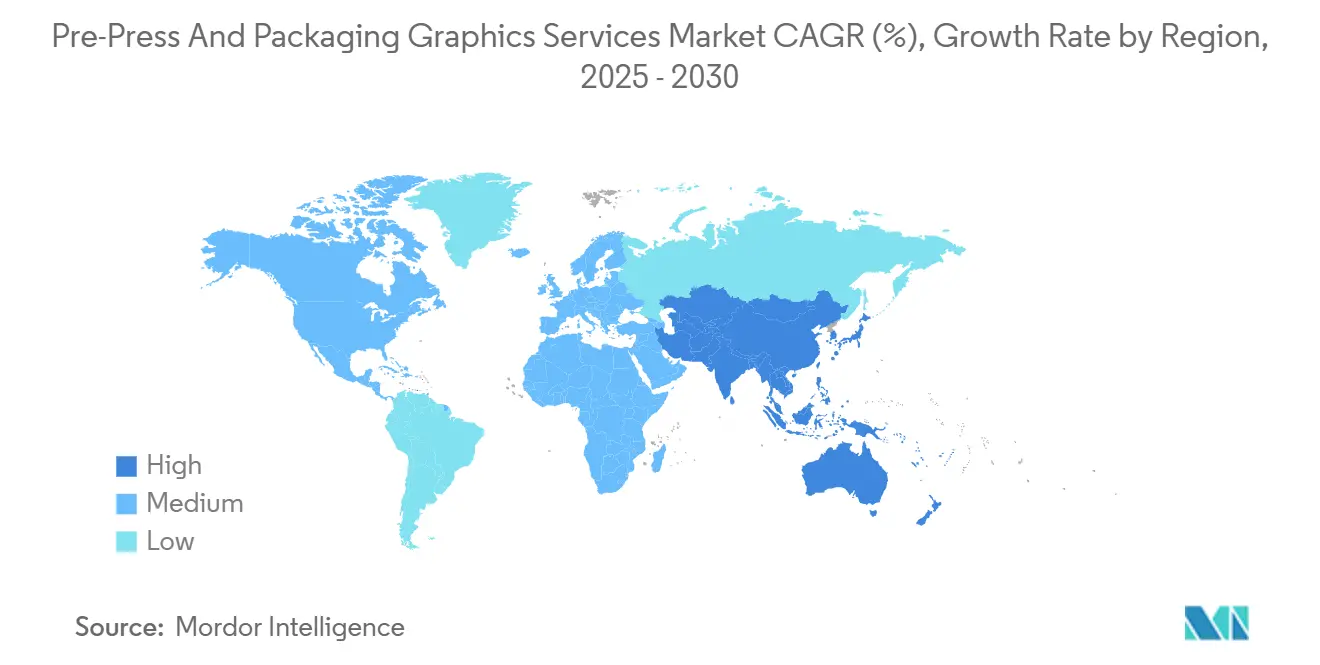

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Preimpresión y Gráficos de Embalaje por Mordor Intelligence

El tamaño del mercado de servicios de preimpresión y gráficos de embalaje se estima en USD 4.870 millones en 2025 y se proyecta que alcance los USD 7.110 millones en 2030, creciendo a una CAGR del 7,86%. La sólida demanda de adaptación rápida de artes, consistencia global del color y automatización de flujos de trabajo basada en la nube ancla la expansión del mercado de servicios de preimpresión y gráficos de embalaje. Los ciclos más cortos de lanzamiento de productos en la industria de bienes de consumo envasados, la migración constante hacia líneas de impresión digital e híbrida, y un creciente grupo de convertidores pequeños y medianos que adoptan herramientas de software como servicio refuerzan aún más la visibilidad de los ingresos. La región de Asia-Pacífico lidera el mercado de servicios de preimpresión y gráficos de embalaje a medida que la producción se desplaza hacia los centros de consumo regionales, mientras que los convertidores de América del Norte mantienen el liderazgo tecnológico mediante la adopción temprana de la gestión del color de gama extendida y la certificación G7. El cambio de la industria desde procesos centrados en planchas hacia ecosistemas digitalmente integrados reduce el tiempo de comercialización, disminuye significativamente los residuos de pruebas y mejora el control de marca en las cadenas de suministro globales.

Conclusiones Clave del Informe

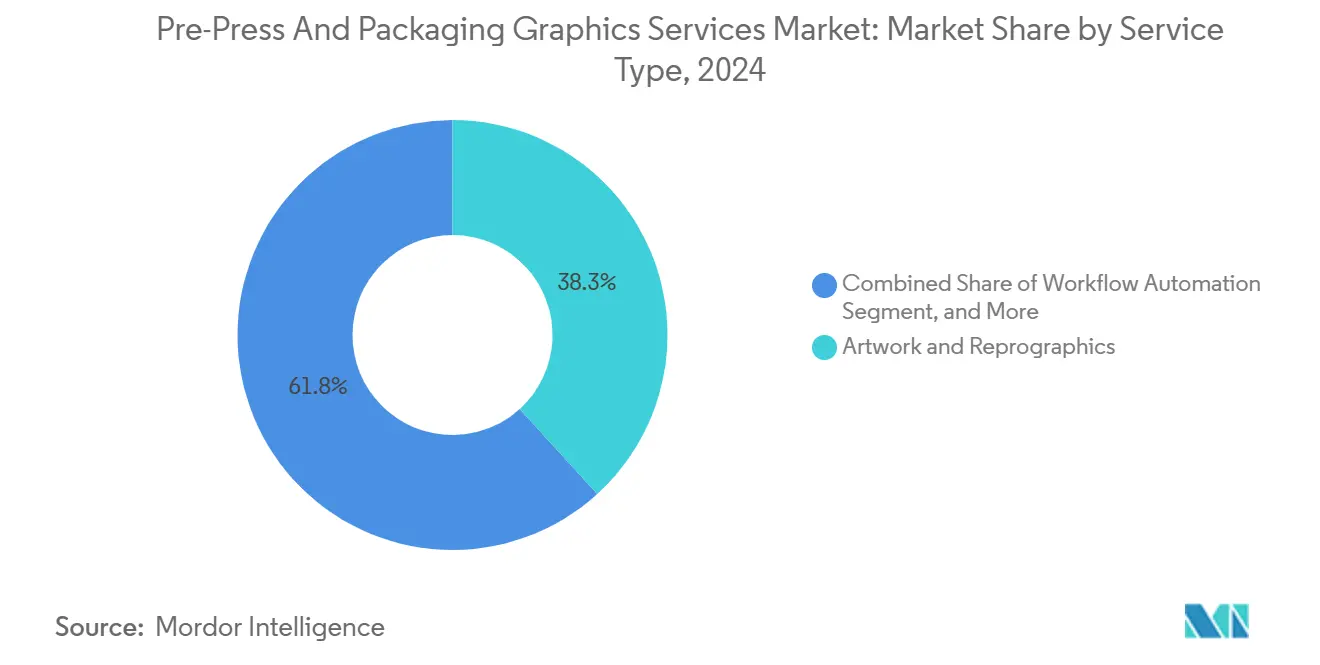

- Por tipo de servicio, arte y reprografía capturó el 38,25% de la participación del Mercado de Servicios de Preimpresión y Gráficos de Embalaje en 2024.

- Por tecnología de impresión, se proyecta que el tamaño del Mercado de Servicios de Preimpresión y Gráficos de Embalaje para impresión digital crezca a una CAGR del 9,97% entre 2020 y 2030.

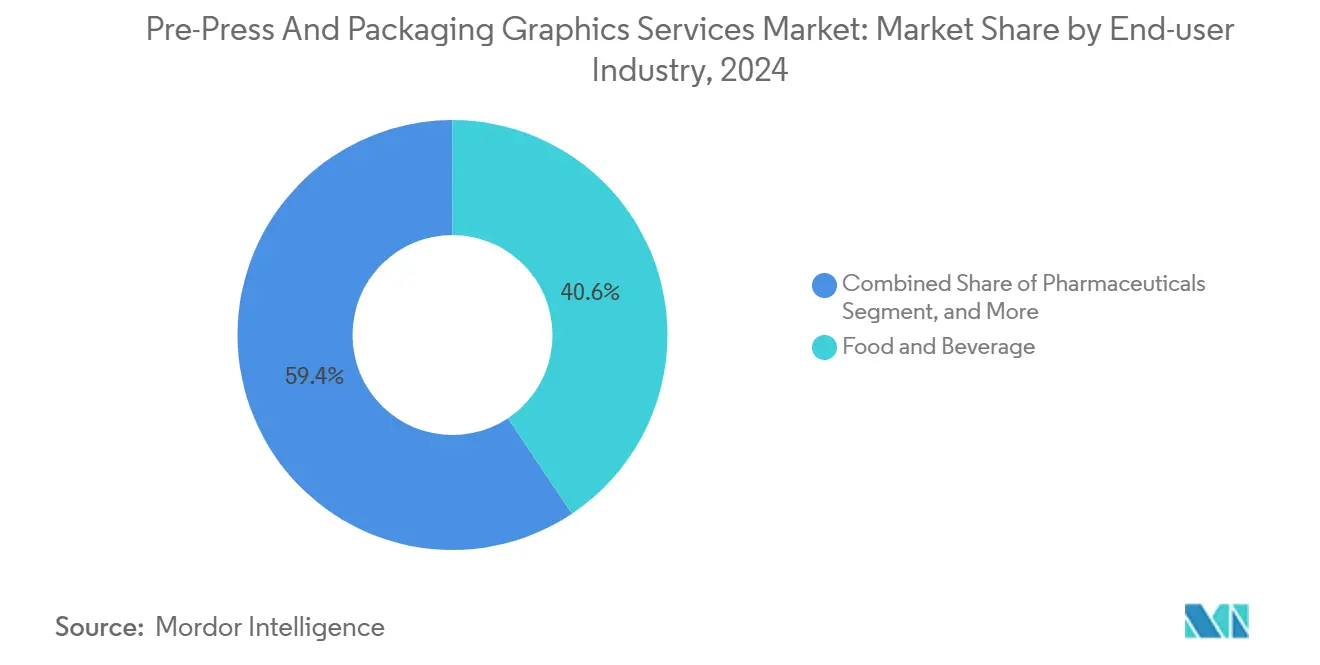

- Por industria de usuario final, las empresas de alimentos y bebidas capturaron el 40,62% de la participación del Mercado de Servicios de Preimpresión y Gráficos de Embalaje en 2024.

- Por geografía, se proyecta que el tamaño del Mercado de Servicios de Preimpresión y Gráficos de Embalaje en Asia-Pacífico crezca a una CAGR del 10,59% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Servicios de Preimpresión y Gráficos de Embalaje

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación creciente de SKU y ciclos más cortos de lanzamiento de productos | +1.8% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de los propietarios de marca por consistencia global del color | +1.5% | Global, especialmente en redes multinacionales de bienes de consumo envasados | Largo plazo (≥ 4 años) |

| Cambio hacia flujos de trabajo de impresión digital e híbrida | +1.2% | América del Norte y Europa liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Adopción de simulaciones de gama extendida o colores especiales | +0.9% | Mercados desarrollados primero, luego global | Largo plazo (≥ 4 años) |

| Necesidad creciente impulsada por el comercio electrónico de actualizaciones ágiles de artes | +1.1% | Global, vinculada a la penetración del comercio minorista en línea | Corto plazo (≤ 2 años) |

| Plataformas emergentes de automatización de flujos de trabajo como servicio para convertidores pymes | +0.7% | Áreas de alta densidad de pymes en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación Creciente de SKU y Ciclos más Cortos de Lanzamiento de Productos

Las empresas de bienes de consumo envasados introdujeron un 47% más de variantes de productos en 2024 que en 2019, condensando los plazos de lanzamiento de 18 meses a 8 meses. Cada nuevo SKU requiere arte diferenciado, preparación de planchas y adaptación regulatoria, multiplicando así las tareas de preimpresión. Los proveedores de servicios responden escalando flujos de trabajo paralelos basados en la nube que clasifican cientos de archivos en tiempo casi real. Los ciclos de aprobación automatizados y las bibliotecas de plantillas eliminan los pasos de maquetación repetitivos, permitiendo a los convertidores mantener la integridad de la marca en múltiples sustratos. La aceleración de las rotaciones promocionales intensifica los volúmenes de referencia en el mercado de servicios de preimpresión y gráficos de embalaje.

Demanda de los Propietarios de Marca por Consistencia Global del Color

Los límites de tolerancia se han ajustado de Delta E 3,0 a Delta E 1,5 desde 2022, subrayando estrictos controles de identidad corporativa. Las certificaciones G7 Master Printer aumentaron un 23% en 2024, aunque el talento certificado sigue concentrado en las regiones desarrolladas. Los flujos de trabajo de color avanzados combinan espectrofotometría con optimización de perfiles ICC, de modo que la producción impresa en bolsas flexibles en Vietnam coincide con la de cartones en México. El embalaje farmacéutico, donde la desalineación del tono puede poner en peligro la seguridad del paciente, ilustra las altas apuestas. Los socios de preimpresión que ofrecen métricas de color repetibles obtienen el estatus de proveedor preferido en los ciclos de licitación globales.

Cambio Hacia Flujos de Trabajo de Impresión Digital e Híbrida

Aunque las prensas digitales produjeron solo el 1,1% del volumen de embalaje en 2024, generaron el 3,9% del valor del segmento a través de tiradas cortas premium y personalización. Las instalaciones de prensas HP Indigo aumentaron un 18% interanual, apuntando a líneas de cosméticos y alimentos especiales que requieren serializaciones de datos variables. Las plantas híbridas integran bahías de embellecimiento por chorro de tinta en líneas flexográficas convencionales, permitiendo la numeración en prensa sin tiempo adicional de preparación. Estas dinámicas están impulsando al mercado de servicios de preimpresión y gráficos de embalaje hacia la gestión de contenido dinámico, reemplazando las entregas de archivos estáticos.

Adopción de Simulaciones de Gama Extendida o Colores Especiales

Los conjuntos de tintas OGV reproducen el 90% de los colores Pantone, en comparación con el 75% del CMYK clásico. Las carteras de marcas que antes llevaban 6,2 colores especiales por trabajo se han reducido a 3,8 colores, lo que resulta en menores recuentos de planchas y menos ciclos de prueba.[1]Equipo de Idealliance, "Estándares y Mejores Prácticas de Gestión del Color," Idealliance, idealliance.org Procter & Gamble reportó una caída del 34% en la complejidad de la gestión del color tras los despliegues globales de OGV en 2024. El éxito requiere software RIP especializado y nuevas habilidades del operador, estableciendo un nivel de competencia que distingue a los socios avanzados de preimpresión de las casas de reprografía básicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Hardware y software de gestión del color de alto costo de capital | -1.3% | Global, mayor freno en los convertidores pymes | Largo plazo (≥ 4 años) |

| Base de convertidores fragmentada con baja madurez digital en preimpresión | -0.9% | Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Escasez de operadores certificados G7 | -0.7% | Global, más aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Preocupaciones de seguridad y propiedad intelectual en la colaboración de artes en la nube | -0.5% | Global, acentuada en industrias reguladas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Hardware y Software de Gestión del Color de Alto Costo de Capital

Un laboratorio de color de preimpresión completamente equipado puede costar USD 500.000, poniendo los controles espectrales avanzados de prensa fuera del alcance de los pequeños convertidores. Los dispositivos esenciales, como el X-Rite i1Pro 3 Plus, cuestan USD 8.500 cada uno, mientras que las licencias anuales para suites RIP empresariales superan los USD 50.000. Los ciclos de depreciación a cinco años ralentizan el ritmo de actualización, ampliando las brechas de capacidad entre los centros multinacionales y los talleres regionales. En consecuencia, los convertidores regionales frecuentemente externalizan la gestión compleja del color, lo que restringe la capacidad de respuesta local y frena el impulso general del mercado de servicios de preimpresión y gráficos de embalaje.

Escasez de Operadores Certificados G7

La demanda global de especialistas en calibración supera la oferta, particularmente en el Sudeste Asiático y América Latina, donde la adopción digital está creciendo más rápidamente. Los itinerarios de formación pueden tomar 18 meses, y muchos operadores pasan a roles de servicio de fabricantes de equipos originales, intensificando la escasez. Las marcas reacias a arriesgar la desviación del color dirigen los trabajos a centros certificados, centralizando el trabajo pero aumentando los kilómetros logísticos. La escasez de talento limita la velocidad de despliegue del servicio precisamente en el momento en que el volumen del mercado está escalando.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Automatización de Flujos de Trabajo Escala el Rendimiento de Artes

Arte y reprografía representó el 38,25% del tamaño del mercado de servicios de preimpresión y gráficos de embalaje en 2024, subrayando su papel fundamental en las cadenas de suministro de embalaje. Sin embargo, la próxima ola de inversión se está desplazando hacia la automatización de flujos de trabajo basada en suscripción, que está configurada para registrar el crecimiento más rápido con una CAGR del 9,67% hasta 2030. Las suites de software como servicio diseñadas para la programación de salas de planchas, el atrapado automático y el enrutamiento de pruebas en línea permiten a los convertidores reducir los ciclos de aprobación de días a horas. Además, los portales de marca alimentan bibliotecas de SKU en vivo directamente en los servidores de premedia, reduciendo drásticamente la revinculación manual y los errores de control de versiones.

La democratización de las herramientas avanzadas de automatización energiza a los convertidores pequeños y medianos que anteriormente carecían de capital para sistemas en las instalaciones. Con tarifas mensuales inferiores a USD 500 por sitio, plataformas como GelatoConnect extienden la gobernanza de activos de nivel empresarial y los paneles de estado en tiempo real a través de redes de producción distribuidas. En conjunto, estas capacidades amplían la capacidad de trabajo sin un crecimiento proporcional de la nómina, apoyando márgenes más altos incluso en tiradas de microlotes. Como resultado, el mercado de servicios de preimpresión y gráficos de embalaje migra constantemente desde la facturación por proyecto hacia ingresos recurrentes de software y servicios gestionados.

Por Tecnología de Impresión: El Crecimiento Digital Supera el Dominio Flexográfico

La flexografía retuvo el 46,04% de la participación del mercado de servicios de preimpresión y gráficos de embalaje en 2024, impulsada por su versatilidad en etiquetas, cartón corrugado y sustratos flexibles. Sin embargo, se espera que la impresión digital, aunque todavía emergente, registre una CAGR del 9,97% hasta 2030 a medida que los convertidores desbloquean nuevo valor en datos variables, personalización en etapas tardías y ventanas de preparación más cortas. Los sistemas de gestión de contenido dinámico eliminan los pasos redundantes de reconstrucción de archivos y alimentan flujos de datos serializados directamente a la prensa. En consecuencia, la demanda de imágenes de planchas y pruebas analógicas está comenzando a estabilizarse en las principales categorías de bienes de consumo.

Las plantas híbridas ya están configurando estaciones de offset, flexo y chorro de tinta en una sola línea para combinar economías de escala con cambios rápidos. Esta integración requiere que los socios de preimpresión suministren perfiles de color estandarizados que viajen sin problemas entre unidades analógicas y digitales. Los proveedores especializados en la toma de huellas espectrales y la creación de ICC de enlace de dispositivos pueden, por tanto, cobrar una prima por su experiencia en la gestión de la complejidad. Si bien la flexografía sigue siendo indispensable para tiradas muy largas, la creciente participación de la impresión digital señala un cambio a largo plazo en la combinación que sustentará la continua expansión de ingresos en el mercado de servicios de preimpresión y gráficos de embalaje.

Por Industria de Usuario Final: El Cumplimiento Farmacéutico Impulsa los Flujos de Trabajo de Alto Valor

Los alimentos y bebidas dominaron el mercado de servicios de preimpresión y gráficos de embalaje con una participación del 40,62% en 2024, reflejando una alta rotación de SKU e intensa presión de comercialización. Sin embargo, las aplicaciones farmacéuticas registrarán la tasa de crecimiento más rápida del 10,27%, impulsadas por las normas de serialización y los mandatos de seguimiento a nivel de dosis. Cada cartón y blíster ahora requiere un identificador único impreso en valores de color precisos para prevenir falsificaciones y errores de dosificación. Las versiones de artes se han proliferado a medida que las regulaciones divergen entre mercados, aumentando el gasto promedio de premedia por trabajo. El requisito de transparencia en la trazabilidad de auditorías también ha crecido, poniendo nuevo énfasis en las entregas seguras en la nube y los registros de aprobación inmutables.

Las marcas de cuidado personal también contribuyen con volúmenes considerables al renovar líneas estacionales e introducir acabados especiales, aunque el trabajo farmacéutico impulsado por el cumplimiento normativo exige tarifas premium debido a la necesidad de mitigación de riesgos. Los socios de preimpresión que ofrecen informes de inspección al 100%, códigos de barras listos para GS1 y jerarquías de roles bloqueadas pueden asegurar acuerdos de proveedor preferido a tres años. Estas dinámicas refuerzan colectivamente el valor de las capacidades avanzadas en la industria de servicios de preimpresión y gráficos de embalaje, ya que la complejidad más que el tonelaje puro da forma cada vez más a los grupos de ingresos.

Análisis Geográfico

Asia-Pacífico lideró el mercado de servicios de preimpresión y gráficos de embalaje con una participación de ingresos del 32,51% en 2024 y se prevé que crezca a una CAGR del 10,59% hasta 2030. Los gobiernos regionales de China, India y Vietnam subsidian las inversiones en Industria 4.0, acelerando las actualizaciones de prensas y la adopción de flujos de trabajo en la nube. Los convertidores en Guangdong y Zhejiang ahora ofrecen un servicio integrado que agrupa imágenes de planchas, gestión del color y logística de última milla, acortando los plazos de entrega para los propietarios de marcas regionales.[2]Unidad de análisis del Banco Asiático de Desarrollo, "Digitalización de la Manufactura en el Sudeste Asiático," Banco Asiático de Desarrollo, adb.org

América del Norte cuenta con la mayor base instalada de sitios G7 Master Printer y alberga los primeros pilotos en control de proceso de gama extendida. Si bien la expansión del mercado se modera a dígitos medios únicos, la región mantiene precios premium a través de una alta densidad de certificaciones y estrictas salvaguardas de propiedad intelectual. Europa hace hincapié en el etiquetado de economía circular y los gráficos de experiencia del cliente premium, impulsando la demanda de un riguroso modelado de cobertura de tinta y herramientas de suscripción para pruebas en pantalla. La infraestructura estable y el talento operador experimentado sostienen tasas de realización superiores al promedio, compensando un crecimiento general más lento.

América Latina y Oriente Medio y África juntos tienen participaciones de un solo dígito del tamaño del mercado de servicios de preimpresión y gráficos de embalaje, pero presentan un potencial alcista creciente a medida que el ensamblaje de bienes de consumo migra más cerca de los compradores locales. La penetración del comercio electrónico en Brasil y el Golfo está impulsando a los convertidores a instalar líneas digitales para la regionalización en etapas tardías. Al mismo tiempo, las brechas de habilidades y las huellas de plantas fragmentadas crean oportunidades de consultoría para programas de certificación y centros de premedia alojados. Durante el período de pronóstico, se espera que ambas regiones superen los promedios globales desde una base de ingresos más pequeña, ayudando a diversificar las fuentes de crecimiento más allá de los mercados de la tríada tradicional.

Panorama Competitivo

El campo competitivo sigue siendo moderadamente fragmentado, con los cinco principales actores controlando menos del 25% de los ingresos globales. Propelis Group surgió en 2025 tras la fusión de SGK y SGS, creando una plataforma escalada con 70 instalaciones globales y software de automatización propietario. Janoschka AG continúa fortaleciendo su presencia en Europa mediante inversiones en grabado automatizado de cilindros de huecograbado y laboratorios de color centralizados. Esko y HP anclan el ecosistema desde un ángulo tecnológico, licenciando módulos de orquestación de premedia basados en la nube y módulos RIP de gama extendida.[3]Boletín de la Oficina de Patentes y Marcas de los Estados Unidos, "Actividad de Patentes en la Automatización de Flujos de Trabajo de Embalaje," USPTO, uspto.gov

Las posturas estratégicas giran cada vez más en torno a la integración vertical. Los grandes convertidores construyen estudios de preimpresión internos mientras que los proveedores de servicios especializados se amplían hacia auditorías de cumplimiento farmacéutico. Los proveedores de software especializados se asocian con casas de premedia regionales, integrando sus motores de software como servicio para asegurar tarifas recurrentes e impulsar ventas adicionales de análisis de datos. El interés del capital privado sigue siendo alto, evidenciado por la compra de Smyth Companies por parte de Crestview Partners en 2025, que desbloqueó capital para nuevos espectrofotómetros y líneas de prueba asistidas por inteligencia artificial.

Las barreras de entrada se centran en las credenciales de certificación, la propiedad intelectual de la ciencia del color y la infraestructura de transferencia segura de datos, más que en la planta física por sí sola. Los proveedores más pequeños mitigan las desventajas de escala centrándose en la localización de idiomas, los intercambios de promociones de último momento o el servicio a sustratos de nicho como las mangas termorretráctiles. Las solicitudes de patentes ahora se agrupan en torno a algoritmos predictivos de color y optimización automatizada de la geometría de celdas de planchas, presagiando la próxima ola de diferenciación en el mercado de servicios de preimpresión y gráficos de embalaje.

Líderes de la Industria de Servicios de Preimpresión y Gráficos de Embalaje

Propelis Group

Janoschka AG

Miller Graphics AB

Reproflex3 Ltd

Sun Branding Solutions Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: International Paper finalizó una adquisición de DS Smith por USD 9.900 millones, ampliando los recursos integrados de gráficos de embalaje en Europa y América del Norte.

- Septiembre de 2025: UPM Raflatac adquirió Metamark para mejorar sus capacidades de gráficos especiales para sustratos de alto rendimiento.

- Agosto de 2025: SGK y SGS se fusionaron para formar Propelis Group, estableciendo un líder mundial en servicios de gráficos de embalaje.

- Julio de 2025: Crestview Partners adquirió Smyth Companies por USD 150 millones para mejorar la capacidad regional de preimpresión e impresión digital.

Alcance del Informe Global del Mercado de Servicios de Preimpresión y Gráficos de Embalaje

| Concepto y Diseño de Premedia |

| Arte y Reprografía |

| Gestión del Color y Pruebas |

| Suministro de Planchas y Herramientas |

| Automatización de Flujos de Trabajo |

| Flexografía |

| Huecograbado |

| Litografía Offset |

| Impresión Digital |

| Serigrafía |

| Otras Tecnologías de Impresión |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Productos Farmacéuticos |

| Hogar y Cuidado del Hogar |

| Electrónica |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Concepto y Diseño de Premedia | ||

| Arte y Reprografía | |||

| Gestión del Color y Pruebas | |||

| Suministro de Planchas y Herramientas | |||

| Automatización de Flujos de Trabajo | |||

| Por Tecnología de Impresión | Flexografía | ||

| Huecograbado | |||

| Litografía Offset | |||

| Impresión Digital | |||

| Serigrafía | |||

| Otras Tecnologías de Impresión | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Cuidado Personal y Cosméticos | |||

| Productos Farmacéuticos | |||

| Hogar y Cuidado del Hogar | |||

| Electrónica | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de servicios de preimpresión y gráficos de embalaje entre 2025 y 2030?

Se proyecta que el mercado se expanda de USD 4.870 millones en 2025 a USD 7.110 millones en 2030, registrando una CAGR del 7,86%.

¿Qué región contribuye con los mayores ingresos en la actualidad?

La región de Asia-Pacífico lideró con el 32,51% de los ingresos globales en 2024, impulsada por sus grandes bases de manufactura y la rápida adopción digital.

¿Qué impulsa el aumento del gasto en gráficos de embalaje farmacéutico?

Los mandatos de serialización y el seguimiento de la seguridad del paciente exigen una impresión de datos variables precisa y gráficos con control de color, apoyando una CAGR del 10,27% hasta 2030.

¿Por qué los pequeños convertidores están adoptando herramientas de flujos de trabajo como servicio?

Las plataformas de suscripción reducen los costos de entrada, automatizan la preparación de archivos y reducen los tiempos de aprobación, permitiendo a las empresas más pequeñas competir en agilidad.

¿Cómo está la impresión digital remodelando los flujos de trabajo de preimpresión?

Las prensas digitales e híbridas requieren gestión de contenido dinámico, eliminando los retrasos relacionados con las planchas e impulsando la demanda de orquestación de activos basada en la nube.

¿Qué desafíos limitan una adopción más rápida del mercado de sistemas de color avanzados?

El alto gasto inicial en hardware y software, más la escasez global de operadores certificados G7, restringen el despliegue, especialmente en las economías emergentes.

Última actualización de la página el: