後期段階カスタマイズおよび後回し包装サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

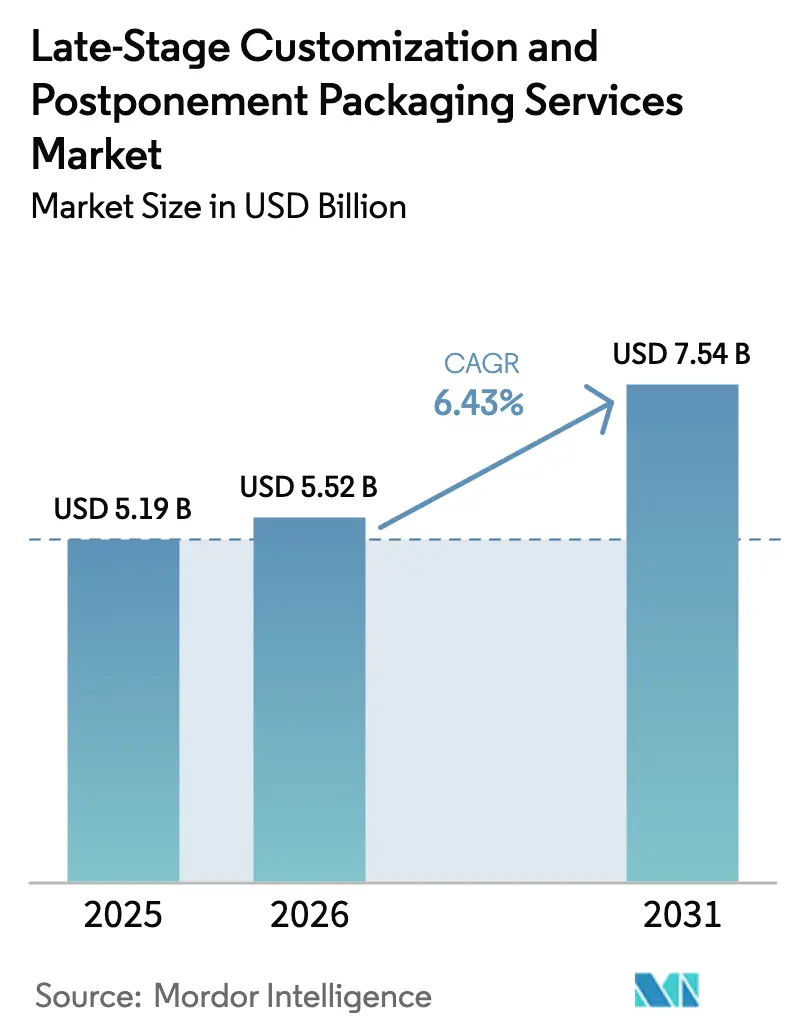

| 市場規模 (2026) | 5.52 十億米ドル |

| 市場規模 (2031) | 7.54 十億米ドル |

| 成長率 (2026 - 2031) | 6.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

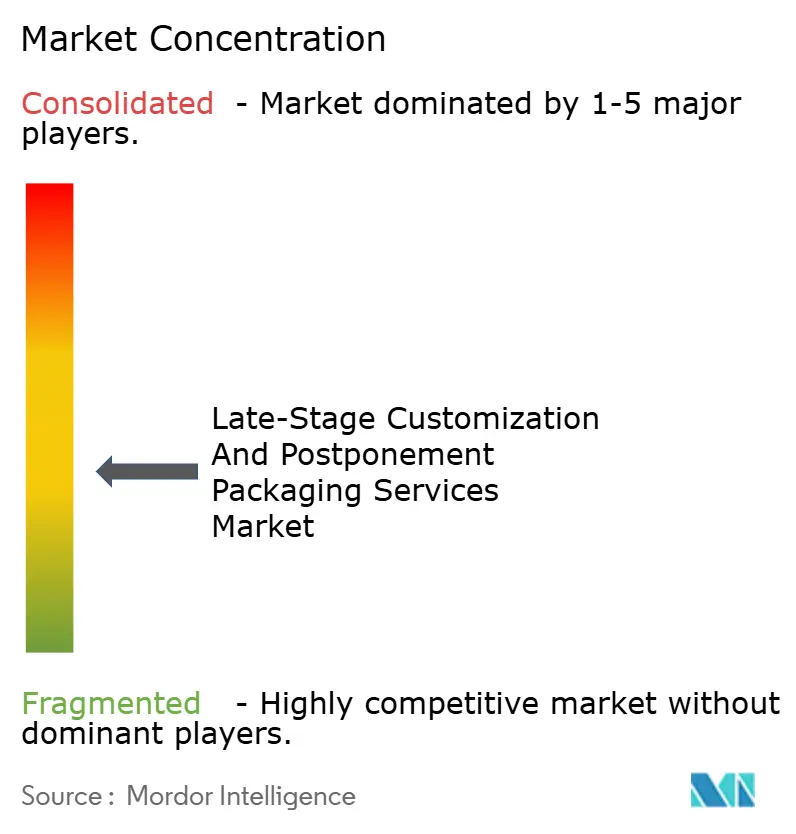

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる後期段階カスタマイズおよび後回し包装サービス市場分析

後期段階カスタマイズおよび後回し包装サービス市場規模は2026年に55億2,000万米ドルと推定され、2025年の51億9,000万米ドルから成長し、2031年には75億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.43%で成長します。オムニチャネル活動の活発化、継続的なSKU拡大、およびパーソナライゼーションへの期待の高まりが需要を堅調に維持しています。ブランドは顧客注文が確定するまで仕上げ工程を先送りし、完成品在庫を削減し、陳腐化リスクを低減し、マスカスタマイズパックからプレミアム価格を獲得しています。物流リーダーと専門コンバーターは高混合ラインの自動化を競い合い、予測分析が受注から出荷までの期間を数週間から数日に短縮しています。サステナビリティ規制は、軽量で輸送でき、リサイクルしやすい適正サイズのパックを奨励することで成長に弾みをつけています。資本集約的な自動化、サイバーセキュリティ対策、および多国間コンプライアンス体制が近期の成長を抑制する一方で、小規模競合他社に対する参入障壁を高め、規律ある競争環境を形成しています。

主要レポートのポイント

- サービスタイプ別では、キッティングおよび組立が2025年の後期段階カスタマイズおよび後回し包装サービス市場シェアの33.58%を占めました。

- 包装形式別では、ポーチおよびサシェの後期段階カスタマイズおよび後回し包装サービス市場規模は2026年から2031年にかけてCAGR 7.62%で成長する見込みです。

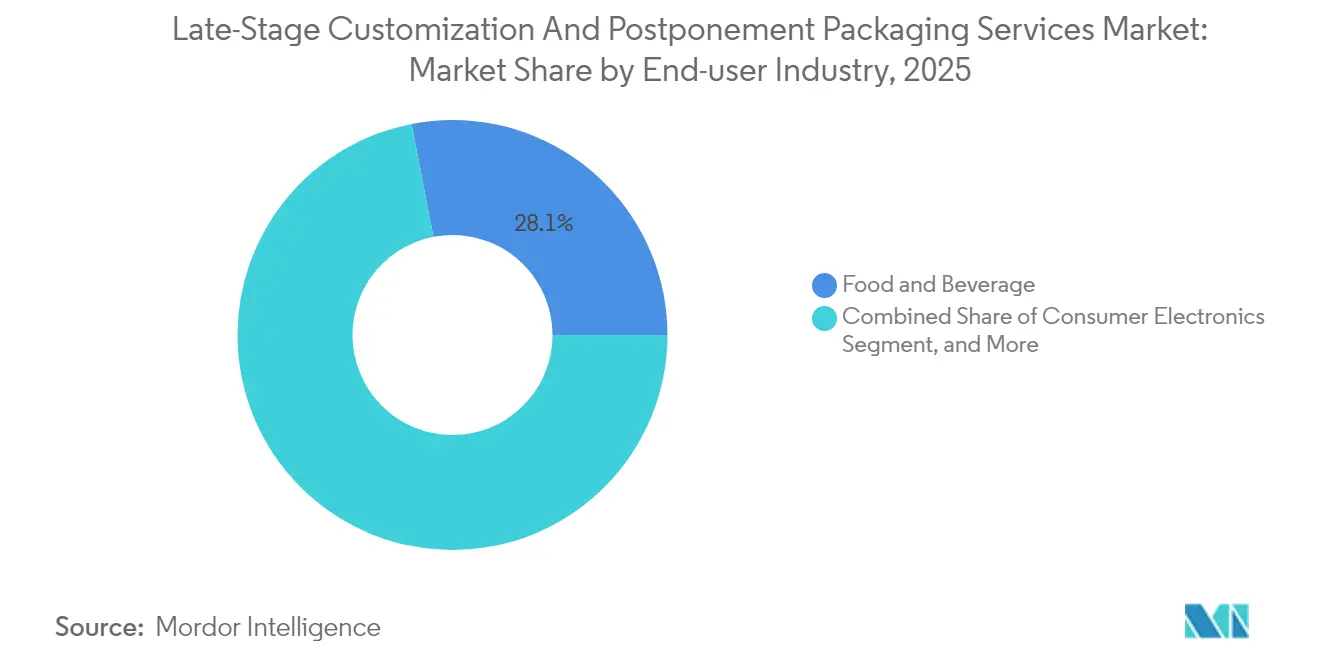

- エンドユーザー産業別では、食品・飲料企業が2025年の後期段階カスタマイズおよび後回し包装サービス市場シェアの28.05%を占めました。

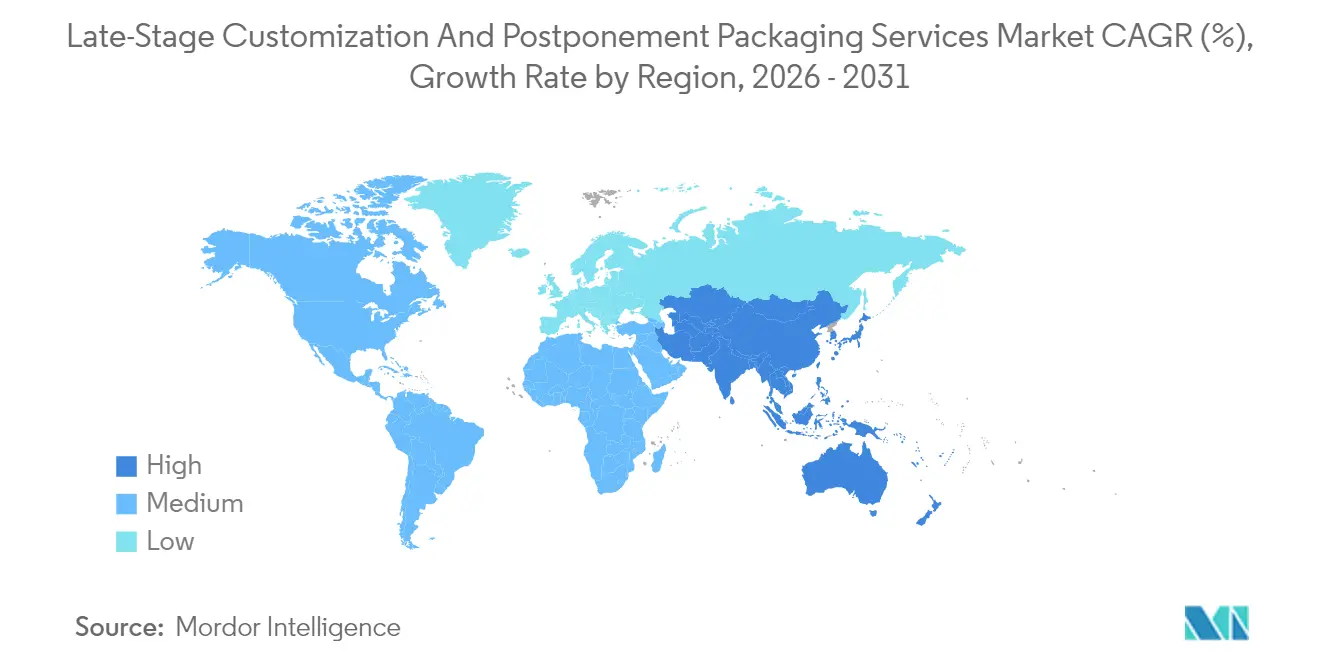

- 地域別では、アジア太平洋地域の後期段階カスタマイズおよび後回し包装サービス市場規模は2026年から2031年にかけてCAGR 8.21%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル後期段階カスタマイズおよび後回し包装サービス市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| オムニチャネル小売におけるSKUの急速な増殖 | +1.2% | グローバル、北米および欧州に集中 | 中期(2~4年) |

| 美容品およびニュートラシューティカルにおけるマスパーソナライゼーションのトレンド | +0.9% | グローバル、北米およびアジア太平洋が主導 | 長期(4年以上) |

| 在庫軽量モデルへの小売業者のシフト | +1.1% | グローバル、北米および欧州での早期採用 | 短期(2年以内) |

| 後期段階包装ラインにおける自動化 | +0.8% | アジア太平洋中心、北米および欧州への波及 | 中期(2~4年) |

| 適正サイズ包装に向けたサステナビリティの推進 | +0.7% | 欧州および北米、アジア太平洋へ拡大 | 長期(4年以上) |

| データ駆動型需要センシングおよびアジャイルフルフィルメント | +0.6% | グローバル、北米での高度な実装 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

オムニチャネル小売におけるSKUの急速な増殖

小売業者がウェブストア、ソーシャルコマース、クイックコマースチャネルを通じてニッチな消費者セグメントを追求するにつれ、SKU数は2020年以降5倍に増加しました。Amazonだけでも2025年に、マーケットプレイス固有の言語およびプロモーションルールを満たすために、類似商品に対して150以上のラベルバリアントを展開しました。[1]Amazon、「プライベートブランド戦略と包装イノベーション」、投資家向け情報、ir.aboutamazon.com この膨大な構成バリエーションにより、ブランドオーナーはラストマイルまでパックアウトを遅らせることを余儀なくされ、1シフトあたり200回以上の段取り替えをこなしながら翌日の締め切り時間を守れるサービスプロバイダーへの安定した受注を促進しています。製薬業界における複雑なラベリング義務がさらなる層を加え、柔軟なデジタル印刷とビジョン検査システムを不可欠なものにしています。

美容品およびニュートラシューティカルにおけるマスパーソナライゼーションのトレンド

大手美容企業は今や消費者がオンラインで成分、用量、パックグラフィックスをカスタマイズできるようにし、後回し拠点が24時間以内に調合、瓶詰め、ラベリングを行うことに依存しています。L'Oréalは2025年に出荷されたプレミアムスキンケアユニットの60%が何らかの後期段階パーソナライゼーションを施していたことを開示しました。これらのオーダーメイドラインは20〜30%の価格プレミアムをもたらす一方、完成品在庫を最大40%削減し、アジャイルパックアウトセルへの投資回収を正当化しています。コンプライアンスは依然として厳格であり、ニュートラシューティカルのロットは個々の原料バッチを追跡し、食品医薬品局のシリアライゼーション規則を満たす必要があり、データリッチなワークフローへの需要を高めています。

在庫軽量モデルへの小売業者のシフト

Walmartは2024年から2025年にかけて、季節商品を店舗配送の数時間前にキットする近市場後回しセンターにパックアウトをアウトソーシングすることで、店舗レベルの在庫を35%削減しました。Targetは同様のパートナーシップを通じて限定版商品の48時間ターンアラウンドを達成し、事前包装輸入品に必要な6週間サイクルを回避しました。このモデルはキャッシュを解放し、値引きを削減し、超ローカルな嗜好に合わせたプレゼンテーションを実現し、後期段階カスタマイズおよび後回し包装サービス市場を堅固な成長基盤に保っています。

後期段階包装ラインにおける自動化

ロボットカートナー、協働ラベラー、AI駆動コンベヤーは現在、15分の手動リセットに対して30秒未満で段取り替えを実行します。Omronの最新プラットフォームは1時間に200フォーマットを処理し、不良率を45%削減します。ライン1本あたり200万〜500万米ドルの価格帯にもかかわらず、大規模プレーヤーは人件費削減とボリューム増加を通じて3年での投資回収を確保し、後期段階カスタマイズおよび後回し包装サービス市場全体の統合を加速させています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高混合ライン段取り替えのための高CAPEX | -0.8% | グローバル、特に小規模プロバイダーに影響 | 短期(2年以内) |

| 多国間SKUにわたる規制の複雑性 | -0.6% | グローバル、欧州および北米で最も深刻 | 長期(4年以上) |

| 接続ラインにおけるサイバーフィジカルセキュリティリスク | -0.4% | グローバル、先進国市場で高まる | 中期(2~4年) |

| コアパックオペレーションのアウトソーシングに対するブランドオーナーの懐疑心 | -0.5% | グローバル、伝統的産業で最も強い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高混合ライン段取り替えのための高CAPEX

数百種類のパックスタイルを折り畳み、充填し、ラベリングし、シールする柔軟なシステムは1台あたり200万〜500万米ドルのコストがかかります。小規模コンバーターは冗長性のためのツインラインの資金調達に苦労しており、設備更新が遅れ、地理的リーチが制限されます。Deutsche Postは2025年にアジア太平洋ハブの自動化に2億米ドルを投じることを約束し、新規参入者が匹敵しなければならない規模の閾値を示しています。

多国間SKUにわたる規制の複雑性

単一の製薬後回しハブは、言語、バーコード、安全アイコン、リサイクル可能性証明を含む50のラベリング体制を管理する場合があります。欧州連合の2025年指令は現在、すべての輸出パックについて出荷者にデータをフィードバックする素材レベルのリサイクル可能性報告を義務付けています。コンプライアンス違反は数百万ドル規模のリコールにつながり、ブランドオーナーは実績ある規制専門知識と認定品質システムを持つパートナーへのボリュームを制限するよう促されています。[2]欧州連合、「包装および包装廃棄物指令の更新」、eur-lex.europa.eu

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:組立オペレーションが市場リーダーシップを牽引

キッティングおよび組立は、メーカーがコンポーネント、アクセサリー、インサートをチャネル固有のパックにバンドルするにつれ、2025年の後期段階カスタマイズおよび後回し包装サービス市場規模の最大シェアを生み出しました。このセグメントは、プライベートブランド商品の40%をキッティングワークフローを通じて処理するeコマースプレーヤーからの大量需要で繁栄しています。ピックトゥライト自動化システムと協働ロボットがスループットを向上させ、キッティングラインをマルチサイトプロバイダーの中核的な収益エンジンにしています。

後回し包装は、より小さなベースにもかかわらず、化粧品、電子機器、製薬における採用拡大により最高のCAGR 8.02%を記録しています。クラウド注文管理プラットフォームがライン側プリンターおよびラベラーに正確な指示を提供し、ツーリング遅延を排除してオンデマンドのバリアンスを可能にすることで成長が加速しています。クライアントがバルク出荷から店舗対応パックに移行するにつれ、特に四半期ごとに更新されるプロモーション用テクアクセサリーに対して、カスタムパックアウトおよびバンドリングサービスへの需要が着実に増加しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装形式別:サステナビリティが形式の好みを再形成

段ボールカートンは、小売業者の強度仕様を満たし、効率的に積み重ねられ、既存の路肩回収ストリームでリサイクル可能であることから、後期段階カスタマイズおよび後回し包装サービス市場シェアの30.62%でリーダーシップポジションを維持しています。適正サイズアルゴリズムにより、出荷者1社あたりのボード使用量が最大18%削減され、カートンの汎用性が際立っています。ポーチおよびサシェは他のすべての形式を上回り、パーソナルケアおよびスナックが貨物排出量を30%削減する軽量フレキシブル素材にシフトするにつれ、年率7.62%で拡大しています。ブランドは出荷の数秒前に鮮やかな可変グラフィックスを印刷することで、棚での印象を延長することを活用しています。

ブリスターおよびクラムシェルパックは、改ざん防止包装が義務付けられている規制された医療チャネルにとって引き続き重要です。ボトルおよびジャーは、特にガラスが品質を伝える場合、プレミアムニュートラシューティカルおよび化粧品市場を支配しています。二次小売対応ディスプレイはクラブストアチャネルの成長に伴って増加し、サービスプロバイダーはマルチデプスダイカッターおよびカラー精度の高い印刷ラインへの投資を促されています。欧州のリサイクル含有量義務および北米での保留中の法律が、繊維ベースおよびコンポスタブル素材の実験を促進し、後期段階カスタマイズおよび後回し包装サービス市場全体の形式ミックスに影響を与えています。

エンドユーザー産業別:電子機器がデジタルトランスフォーメーションをリード

民生用電子機器は2031年まで年率8.04%で成長すると予測されており、業種の中で最も速いペースです。急速な製品更新サイクルと地域別アクセサリーバンドルにより、ブランドはデバイスを汎用バルク状態に保ち、目的地ハブでのラストミニットパックアウトを行うことを余儀なくされています。AppleとSamsungはそれぞれ2025年に、手元に2週間未満の完成品在庫で多地域スマートフォン発売を実施し、後回しのアジリティを実証しました。

食品・飲料は28.05%のシェアで収益を支え、数十年にわたるアウトソーシングされたコパッキング関係に続いています。厳しい賞味期限とアレルゲンラベリング規制が安定した定期的なボリュームを支えています。化粧品・パーソナルケアは、成分の強調表示とQRリンクのスキン診断のためのプリントオンデマンドラベルを活用し、パーソナライゼーションの急増を続けています。製薬はコールドチェーン、シリアライゼーション、監査要件によりプレミアム料金体系を維持し、認定オペレーターの健全な収益性を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の32.18%を占め、最も深いeコマース普及率と統一された物流基準に支えられています。オハイオ州、テキサス州、カリフォルニア州のハブクラスターにより、米国世帯の70%以上に翌日サービスが可能です。食品医薬品局のラベル修正に関する手続きが処方薬の後回しをさらに合理化しています。カナダのバイリンガルラベリングが国境州のパッカーへの安定した業務をもたらしています。

アジア太平洋地域は2031年まで8.21%のCAGRを達成すると予測されており、後期段階カスタマイズおよび後回し包装サービス市場で最も安定した上昇です。中国の製造基盤はメガサイト内で組立とパックアウトを組み合わせ、輸出リードタイムを1週間短縮しています。ベトナム、マレーシア、インドの政府インセンティブが自動化ハードウェアの輸入関税を引き下げ、地元サービスプロバイダーのロボティクス採用を促進しています。日本と韓国は高混合自動化の最前線にあり、エンドエフェクターを自律的に交換できる協働ロボットを展開しています。

欧州は密なコンプライアンス体制のもとで中一桁台の成長を維持しています。2025年の包装および包装廃棄物指令はデジタルツイン追跡の採用を促進し、コンバーターがリサイクル投入物を文書化できるようにしています。ドイツとオランダは鉄道連結の物流パークを通じて国境を越えたフルフィルメントを調整しています。リサイクル可能および返却可能な形式への需要が、ゆりかごからゲートまでの排出削減を検証するパートナーに新たな業務機会をもたらしています。

競争環境

競争は適度に分散しており、グローバル市場シェアが15%を超えるオペレーターはいません。Deutsche Post、XPO、Kuehne + Nagelなどの物流コングロマリットはマルチクライアント自動化ハブに多額の投資を行い、ニッチ専門業者はライフサイエンスまたはプレミアム美容セクターで評判を築いています。[3]Kühne + Nagel International AG、「包装ロボティクスに関するOmronとの合弁事業」、home.kuehne-nagel.com 資本規模、グローバルレーンカバレッジ、および規制専門知識がトップ層を差別化しています。

2025年、Deutsche PostはアジアパシフィックのロボティクスのためにUSD 2億米ドルを計上し、XPOはTjoapackを買収して製薬の専門知識を深め、統合に向けた勢いを示しました。テクノロジーの採用は現在、後期段階カスタマイズおよび後回し包装サービス市場における最も鋭い差別化要因となっています。AIスケジューリング、コンピュータビジョン品質管理、デジタルツインシミュレーションが労働力を削減し、リコールを防止し、スループットを向上させています。

スマート包装データを需要センシングエンジンに統合するプロバイダーは、ブランドオーナーが在庫軽量アジェンダを追求するにつれて契約延長を獲得しています。アフリカおよびラテンアメリカの一部では、現代的な後回しハブが依然として不足しており、ホワイトスペースの可能性が残っています。温度管理バイオロジクスおよびブロックチェーントレーサビリティは、低資本の新規参入者からの侵入を制限する高いコンプライアンスハードルを持つプレミアムニッチを代表しています。

後期段階カスタマイズおよび後回し包装サービス産業リーダー

Deutsche Post AG

XPO, Inc.

Ryder System, Inc.

GXO Logistics, Inc.

Geodis S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Deutsche Post DHLグループはアジア太平洋全域の自動化包装施設に2億米ドルの投資を発表し、後期段階カスタマイズ能力を拡大しました。

- 2025年10月:XPO LogisticsはTjoapackの欧州事業を1億8,000万米ドルで買収し、製薬後回しサービスを強化しました。

- 2025年9月:GXO Logisticsはスマートパッケージングプラットフォームをローンチし、AIと機械学習を組み合わせて段取り替え時間を40%削減しました。

- 2025年8月:Ryder Systemはオハイオ州に50万平方フィートの自動化包装施設を開設し、高混合電子機器および自動車案件を対象としました。

グローバル後期段階カスタマイズおよび後回し包装サービス市場レポートスコープ

後期段階カスタマイズおよび後回し包装サービス市場レポートは、サービスタイプ(キッティングおよび組立、ラベリングおよび印刷、カスタムパックアウトおよびバンドリング、後回し包装、その他のサービスタイプ)、包装形式(段ボールカートン、ポーチおよびサシェ、ブリスターおよびクラムシェルパック、ボトルおよびジャー、二次小売対応ディスプレイ、その他の包装形式)、エンドユーザー産業(食品・飲料、化粧品・パーソナルケア、製薬、民生用電子機器、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供され、調査対象範囲のセグメントについてサービス市場を追跡します。

| キッティングおよび組立 |

| ラベリングおよび印刷 |

| カスタムパックアウトおよびバンドリング |

| 後回し包装 |

| その他のサービス |

| 段ボールカートン |

| ポーチおよびサシェ |

| ブリスターおよびクラムシェルパック |

| ボトルおよびジャー |

| 二次小売対応ディスプレイ |

| その他の包装形式 |

| 食品・飲料 |

| 化粧品・パーソナルケア |

| 製薬 |

| 民生用電子機器 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| サービス別 | キッティングおよび組立 | ||

| ラベリングおよび印刷 | |||

| カスタムパックアウトおよびバンドリング | |||

| 後回し包装 | |||

| その他のサービス | |||

| 包装形式別 | 段ボールカートン | ||

| ポーチおよびサシェ | |||

| ブリスターおよびクラムシェルパック | |||

| ボトルおよびジャー | |||

| 二次小売対応ディスプレイ | |||

| その他の包装形式 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 化粧品・パーソナルケア | |||

| 製薬 | |||

| 民生用電子機器 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年の後期段階カスタマイズおよび後回し包装サービス市場の規模はどのくらいですか?

市場は2026年に55億2,000万米ドルと評価されており、CAGR 6.43%で2031年までに75億4,000万米ドルに成長する見込みです。

後期段階包装サービスで最も成長が速い地域はどこですか?

アジア太平洋地域は製造統合の進展とパーソナライゼーション需要の高まりに牽引され、2031年まで最高のCAGR 8.21%を記録しています。

現在、産業収益を支配しているサービスタイプは何ですか?

キッティングおよび組立はeコマースおよびプロモーションバンドリング全体での汎用性により、2025年に33.58%のシェアでリードしています。

ポーチおよびサシェが他の形式を上回っている理由は何ですか?

軽量、適正サイズ、リサイクル可能というメリットをもたらし、ブランドが貨物排出量を削減し、より厳格なサステナビリティ規則に準拠するのを支援しています。

自動化は業務経済をどのように変えましたか?

ロボティクスとAIにより30秒未満の段取り替えが可能となり、ライン稼働率を向上させながら不良率を最大45%削減しています。

最も速い採用を示しているエンドユーザー業種はどれですか?

民生用電子機器はデバイスメーカーがグローバル市場での急速な製品更新サイクルを管理するために後回しに依存するにつれ、CAGR 8.04%で進展しています。

最終更新日: