Marktgröße und Marktanteil für Druckvorstufen- und Verpackungsgrafik-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

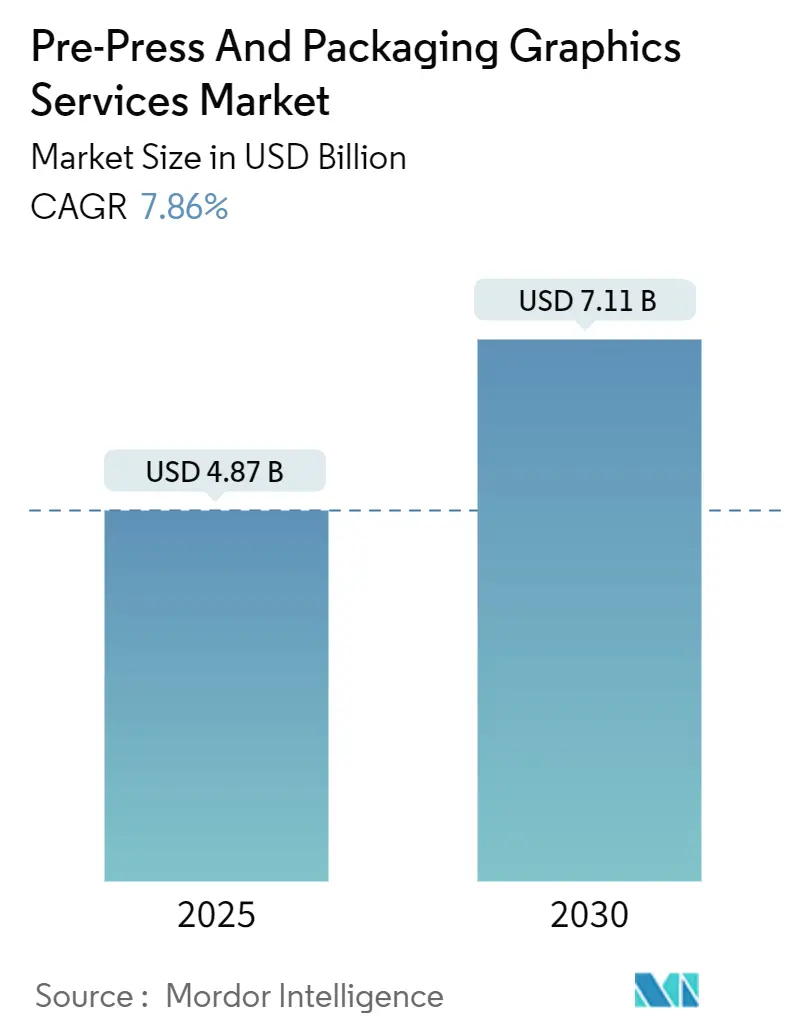

| Marktgröße (2025) | 4.87 Milliarden US-Dollar |

| Marktgröße (2030) | 7.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Druckvorstufen- und Verpackungsgrafik-Dienstleistungen von Mordor Intelligence

Die Marktgröße für Druckvorstufen- und Verpackungsgrafik-Dienstleistungen wird im Jahr 2025 auf 4,87 Milliarden USD geschätzt und soll bis 2030 auf 7,11 Milliarden USD anwachsen, mit einer CAGR von 7,86 %. Die robuste Nachfrage nach schneller Artwork-Anpassung, globaler Farbkonsistenz und cloudbasierter Workflow-Automatisierung bildet das Fundament der Expansion des Marktes für Druckvorstufen- und Verpackungsgrafik-Dienstleistungen. Kürzere Produkteinführungszyklen in der Konsumgüterbranche, die stetige Migration hin zu digitalen und hybriden Drucklinien sowie ein wachsendes Segment kleiner und mittlerer Verarbeiter, die Software-als-Dienstleistung-Tools einsetzen, stärken die Umsatzsichtbarkeit zusätzlich. Die Region Asien-Pazifik führt den Markt für Druckvorstufen- und Verpackungsgrafik-Dienstleistungen an, da die Produktion näher an regionale Verbrauchercluster verlagert wird, während nordamerikanische Verarbeiter durch die frühe Einführung von erweitertem Farbraum-Farbmanagement und G7-Zertifizierung ihre technologische Führungsposition behaupten. Die Verlagerung der Branche von plattenorientierten Prozessen hin zu digital integrierten Ökosystemen verkürzt die Markteinführungszeit, reduziert den Proof-Ausschuss erheblich und verbessert die Markenkontrolle in globalen Lieferketten.

Wichtigste Erkenntnisse des Berichts

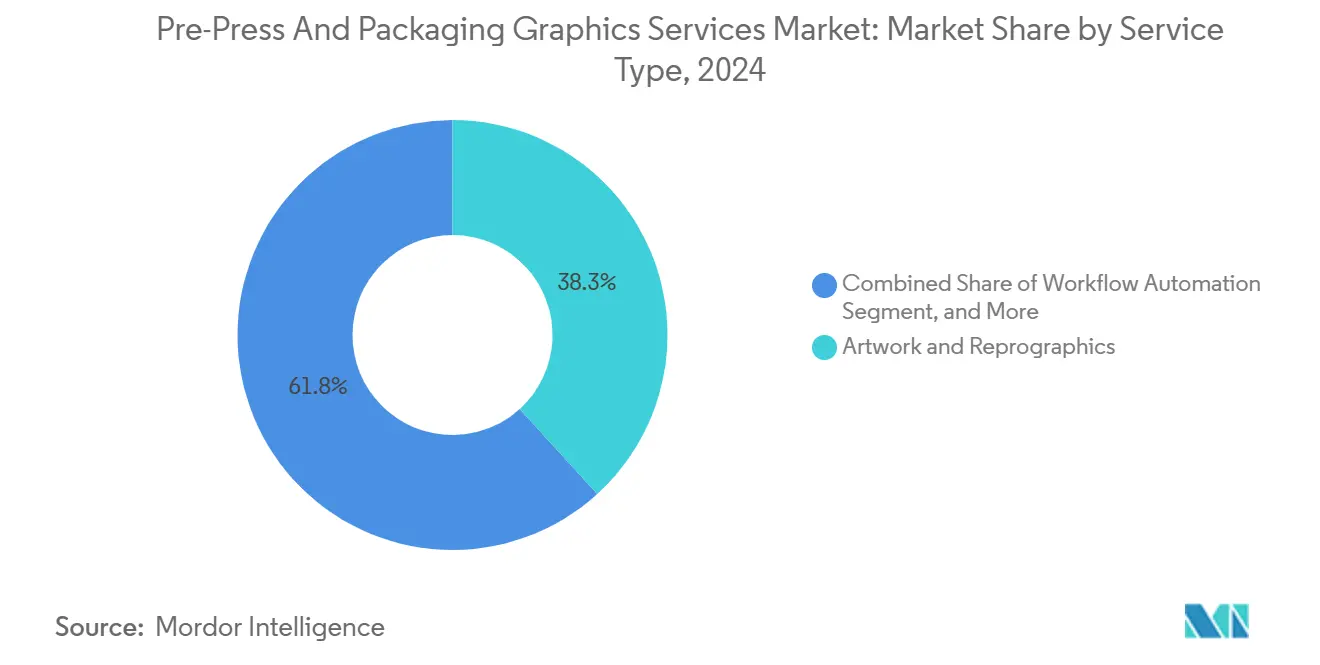

- Nach Dienstleistungsart entfiel im Jahr 2024 ein Marktanteil von 38,25 % auf Artwork und Reprografie im Markt für Druckvorstufen- und Verpackungsgrafik-Dienstleistungen.

- Nach Drucktechnologie wird die Marktgröße für Druckvorstufen- und Verpackungsgrafik-Dienstleistungen im Bereich Digitaldruck voraussichtlich mit einer CAGR von 9,97 % zwischen 2020 und 2030 wachsen.

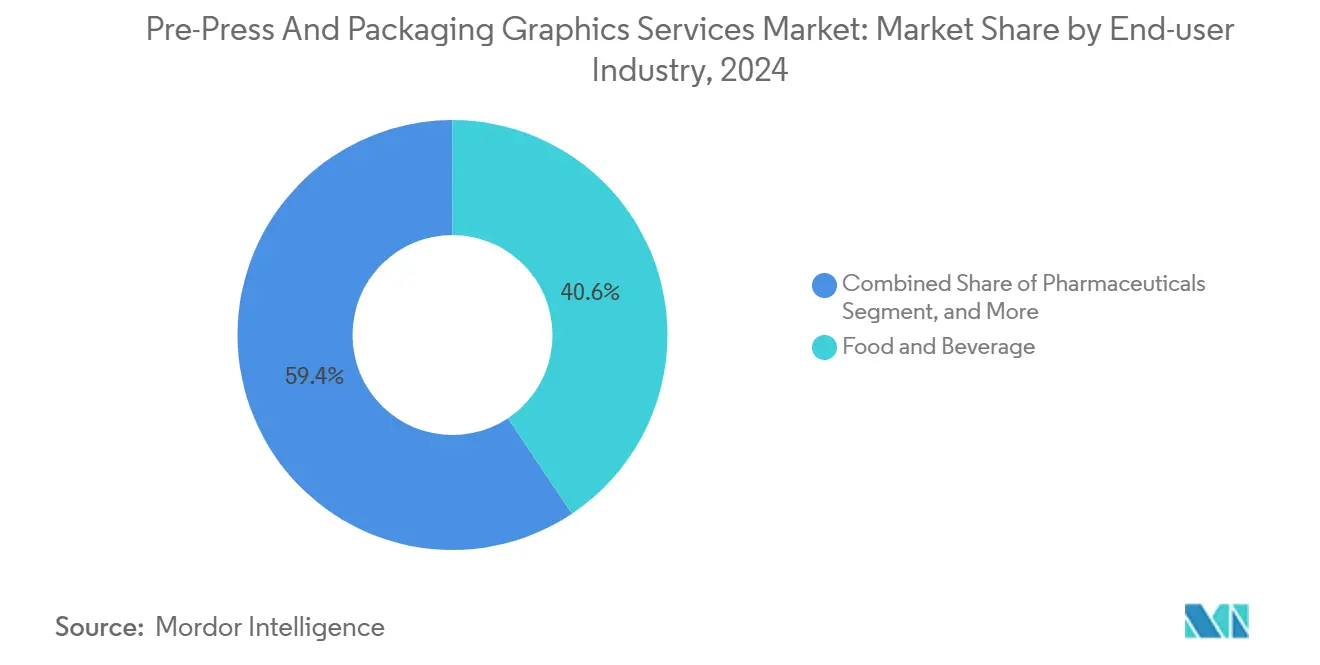

- Nach Endverbraucherbranche entfiel im Jahr 2024 ein Marktanteil von 40,62 % auf Unternehmen aus dem Bereich Lebensmittel und Getränke im Markt für Druckvorstufen- und Verpackungsgrafik-Dienstleistungen.

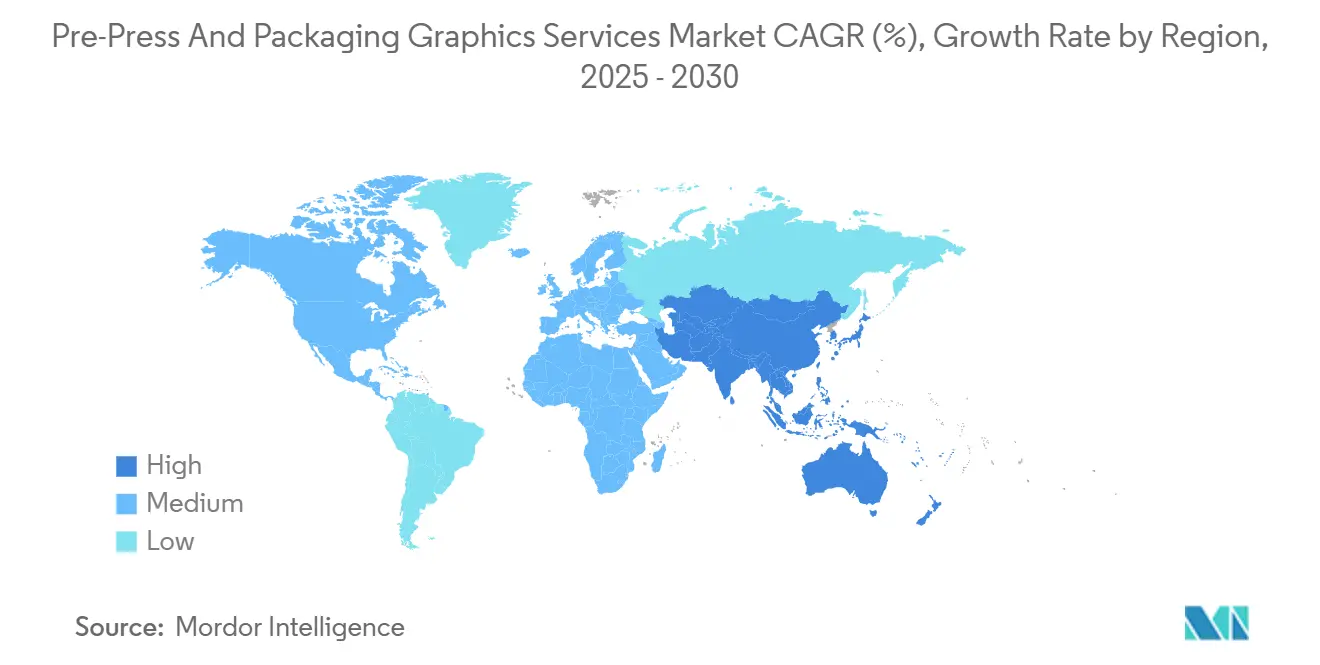

- Nach Geografie wird die Marktgröße für Druckvorstufen- und Verpackungsgrafik-Dienstleistungen in der Region Asien-Pazifik voraussichtlich mit einer CAGR von 10,59 % zwischen 2025 und 2030 wachsen.

Globale Markttrends und Erkenntnisse für Druckvorstufen- und Verpackungsgrafik-Dienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende SKU-Proliferation und kürzere Produkteinführungszyklen | +1.8% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage der Markeninhaber nach globaler Farbkonsistenz | +1.5% | Global, insbesondere in multinationalen Konsumgüternetzwerken | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu digitalen und hybriden Druckworkflows | +1.2% | Nordamerika und Europa führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Einführung von erweitertem Farbraum oder Sonderfarben-Simulationen | +0.9% | Zunächst in entwickelten Märkten, dann global | Langfristig (≥ 4 Jahre) |

| Wachsender E-Commerce-getriebener Bedarf an agilen Artwork-Aktualisierungen | +1.1% | Global, verknüpft mit der Durchdringung des Online-Einzelhandels | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Software-als-Dienstleistung-Workflow-Automatisierungsplattformen für kleine und mittlere Verarbeiter | +0.7% | Asien-Pazifik und Südamerika mit hoher Dichte kleiner und mittlerer Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende SKU-Proliferation und kürzere Produkteinführungszyklen

Konsumgüterunternehmen führten im Jahr 2024 47 % mehr Produktvarianten ein als im Jahr 2019 und verkürzten die Einführungszeiträume von 18 Monaten auf 8 Monate. Jede neue SKU erfordert ein eigenes Artwork, eine Plattenherstellung und eine regulatorische Anpassung, wodurch sich die Druckvorbereitungsaufgaben vervielfachen. Dienstleister reagieren darauf, indem sie cloudbasierte Parallelworkflows skalieren, die Hunderte von Dateien nahezu in Echtzeit verarbeiten. Automatisierte Freigabeschleifen und Vorlagenbibliotheken eliminieren repetitive Layout-Schritte und ermöglichen es Verarbeitern, die Markenintegrität über mehrere Substrate hinweg aufrechtzuerhalten. Die Beschleunigung der Werberotationen intensiviert das Basisvolumen im Markt für Druckvorstufen- und Verpackungsgrafik-Dienstleistungen.

Nachfrage der Markeninhaber nach globaler Farbkonsistenz

Die Toleranzgrenzen wurden seit 2022 von Delta E 3,0 auf Delta E 1,5 verschärft, was strenge Corporate-Identity-Kontrollen unterstreicht. Die Anzahl der G7-Master-Printer-Zertifizierungen stieg im Jahr 2024 um 23 %, doch bleibt zertifiziertes Fachpersonal weiterhin in entwickelten Regionen konzentriert. Fortschrittliche Farbworkflows kombinieren Spektralfotometrie mit ICC-Profiloptimierung, sodass der Druckoutput auf flexiblen Beuteln in Vietnam mit dem auf Kartons in Mexiko übereinstimmt. Pharmazeutische Verpackungen, bei denen Farbabweichungen die Patientensicherheit gefährden können, verdeutlichen die hohen Einsätze. Druckvorbereitungspartner, die wiederholbare Farbmetriken liefern, erhalten den Status eines bevorzugten Lieferanten in globalen Ausschreibungszyklen.

Verlagerung hin zu digitalen und hybriden Druckworkflows

Obwohl Digitaldruckmaschinen im Jahr 2024 nur 1,1 % des Verpackungsvolumens produzierten, generierten sie durch hochwertige Kurzauflagen und Personalisierung 3,9 % des Segmentwerts. Die Installationen von HP Indigo-Druckmaschinen stiegen im Jahresvergleich um 18 % und zielten auf Kosmetik- und Speziallebensmittellinien ab, die variable Datenserialisierungen erfordern. Hybridanlagen integrieren Tintenstrahl-Veredelungsstationen in konventionelle Flexodrucklinien und ermöglichen so eine Nummerierung direkt auf der Druckmaschine ohne zusätzliche Rüstzeiten. Diese Dynamiken treiben den Markt für Druckvorstufen- und Verpackungsgrafik-Dienstleistungen in Richtung dynamisches Content-Management und ersetzen statische Dateiübergaben.

Einführung von erweitertem Farbraum oder Sonderfarben-Simulationen

OGV-Farbsätze reproduzieren 90 % der Pantone-Farben, verglichen mit 75 % für klassisches CMYK. Markenportfolios, die früher 6,2 Sonderfarben pro Auftrag enthielten, wurden auf 3,8 Farben reduziert, was zu geringeren Plattenzahlen und weniger Proof-Schleifen führt.[1]Idealliance-Team, "Farbmanagement-Standards und Best Practices," Idealliance, idealliance.org Procter & Gamble berichtete nach globalen OGV-Einführungen im Jahr 2024 von einem Rückgang der Farbmanagement-Komplexität um 34 %. Der Erfolg erfordert spezialisierte RIP-Software und neue Bedienerkompetenzen, was eine Qualifikationshürde setzt, die fortgeschrittene Druckvorbereitungspartner von einfachen Reprohäusern unterscheidet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive Farbmanagement-Hardware und -Software | -1.3% | Global, stärkste Belastung für kleine und mittlere Verarbeiter | Langfristig (≥ 4 Jahre) |

| Fragmentierte Verarbeiterbasis mit geringer digitaler Reife in der Druckvorstufe | -0.9% | Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Mangel an G7-zertifizierten Bedienern | -0.7% | Global, am akutesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Sicherheits- und Schutzrechtsbedenken bei der cloudbasierten Artwork-Zusammenarbeit | -0.5% | Global, verstärkt in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Farbmanagement-Hardware und -Software

Ein vollständig ausgestattetes Druckvorstufen-Farblabor kann 500.000 USD kosten, womit fortschrittliche Spektral-Drucksteuerungen für kleine Verarbeiter unerschwinglich sind. Wesentliche Geräte wie das X-Rite i1Pro 3 Plus kosten jeweils 8.500 USD, während Jahreslizenzen für Enterprise-RIP-Suiten 50.000 USD übersteigen. Fünfjährige Abschreibungszyklen verlangsamen den Upgrade-Rhythmus und vergrößern die Kompetenzlücken zwischen multinationalen Hubs und regionalen Betrieben. Infolgedessen lagern regionale Verarbeiter häufig komplexes Farbmanagement aus, was die lokale Reaktionsfähigkeit einschränkt und den Gesamtschwung des Marktes für Druckvorstufen- und Verpackungsgrafik-Dienstleistungen bremst.

Mangel an G7-zertifizierten Bedienern

Die globale Nachfrage nach Kalibrierungsspezialisten übersteigt das Angebot, insbesondere in Südostasien und Lateinamerika, wo die digitale Akzeptanz am schnellsten wächst. Ausbildungswege können 18 Monate dauern, und viele Bediener wechseln in OEM-Servicerollen, was die Knappheit verschärft. Marken, die das Risiko von Farbabweichungen scheuen, leiten Aufträge an zertifizierte Hubs weiter, was die Arbeit zentralisiert, aber die logistischen Wege verlängert. Der Fachkräftemangel begrenzt die Geschwindigkeit der Serviceeinführung genau in dem Moment, in dem das Marktvolumen skaliert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Workflow-Automatisierung skaliert den Artwork-Durchsatz

Artwork und Reprografie machten im Jahr 2024 38,25 % der Marktgröße für Druckvorstufen- und Verpackungsgrafik-Dienstleistungen aus und unterstreichen damit ihre grundlegende Rolle in Verpackungslieferketten. Die nächste Investitionswelle verlagert sich jedoch hin zu abonnementbasierter Workflow-Automatisierung, die bis 2030 das schnellste Wachstum mit einer CAGR von 9,67 % verzeichnen soll. Software-als-Dienstleistung-Suiten, die für die Plattenraumplanung, automatisches Trapping und Online-Proof-Routing entwickelt wurden, ermöglichen es Verarbeitern, Freigabeschleifen von Tagen auf Stunden zu verkürzen. Darüber hinaus speisen Markenportale Live-SKU-Bibliotheken direkt in Vormedien-Server ein, was manuelle Neuverknüpfungen und Versionskontrollfehler drastisch reduziert.

Die Demokratisierung fortschrittlicher Automatisierungstools stärkt kleine und mittlere Verarbeiter, denen bisher das Kapital für On-Premise-Systeme fehlte. Bei monatlichen Gebühren unter 500 USD pro Standort erweitern Plattformen wie GelatoConnect die unternehmensweite Asset-Verwaltung und Echtzeit-Status-Dashboards auf verteilte Produktionsnetzwerke. Zusammen erweitern diese Funktionen die Auftragskapazität ohne proportionales Lohnwachstum und unterstützen höhere Margen selbst bei Kleinstauflagen. Infolgedessen migriert der Markt für Druckvorstufen- und Verpackungsgrafik-Dienstleistungen stetig von projektbasierter Abrechnung hin zu wiederkehrenden Software- und Managed-Service-Umsätzen.

Nach Drucktechnologie: Digitales Wachstum übertrifft die Dominanz des Flexodrucks

Der Flexodruck behielt im Jahr 2024 einen Marktanteil von 46,04 % im Markt für Druckvorstufen- und Verpackungsgrafik-Dienstleistungen, angetrieben durch seine Vielseitigkeit bei Etiketten, Wellpappe und flexiblen Substraten. Dennoch wird der Digitaldruck, obwohl noch im Entstehen begriffen, bis 2030 voraussichtlich eine CAGR von 9,97 % verzeichnen, da Verarbeiter neuen Mehrwert durch variable Daten, spätstufige Individualisierung und kürzere Rüstzeiten erschließen. Dynamische Content-Management-Systeme eliminieren redundante Datei-Neuerstellungsschritte und leiten serialisierte Datenströme direkt an die Druckmaschine weiter. Infolgedessen beginnt die Nachfrage nach Plattenbelichtung und analogem Proofing in führenden Konsumgüterkategorien zu stagnieren.

Hybridanlagen konfigurieren bereits Offset-, Flexo- und Tintenstrahlstationen in einer einzigen Linie, um Skaleneffekte mit schnellen Umrüstungen zu kombinieren. Diese Integration erfordert, dass Druckvorbereitungspartner standardisierte Farbprofile liefern, die nahtlos zwischen analogen und digitalen Einheiten übertragen werden können. Anbieter, die in spektraler Fingerabdruckerstellung und Geräteverbindungs-ICC-Erstellung versiert sind, können daher einen Aufpreis für ihre Expertise im Komplexitätsmanagement verlangen. Während der Flexodruck für sehr lange Auflagen unverzichtbar bleibt, signalisiert der wachsende Anteil des Digitaldrucks eine langfristige Verschiebung im Mix, die eine anhaltende Umsatzexpansion im Markt für Druckvorstufen- und Verpackungsgrafik-Dienstleistungen unterstützen wird.

Nach Endverbraucherbranche: Pharmazeutische Compliance steigert hochwertige Workflows

Lebensmittel und Getränke dominierten den Markt für Druckvorstufen- und Verpackungsgrafik-Dienstleistungen mit einem Anteil von 40,62 % im Jahr 2024, was auf hohe SKU-Fluktuation und intensiven Merchandising-Druck zurückzuführen ist. Pharmazeutische Anwendungen werden jedoch die schnellste Wachstumsrate von 10,27 % verzeichnen, angetrieben durch Serialisierungsvorschriften und Dosierungsebenen-Tracking-Mandate. Jeder Karton und jede Blisterpackung erfordert nun eine eindeutige Kennung, die in präzisen Farbwerten gedruckt wird, um Fälschungen und Dosierungsfehler zu verhindern. Artwork-Versionen haben sich proliferiert, da Vorschriften in verschiedenen Märkten divergieren, was die durchschnittlichen Vormedien-Ausgaben pro Auftrag erhöht. Die Anforderung an Audit-Trail-Transparenz ist ebenfalls gewachsen, was neue Schwerpunkte auf sichere Cloud-Übergaben und unveränderliche Freigabeprotokolle legt.

Marken für Körperpflege tragen ebenfalls erhebliche Volumina bei, indem sie saisonale Linien auffrischen und Spezialveredelungen einführen, doch compliance-getriebene pharmazeutische Arbeit erzielt Premiumpreise aufgrund des Bedarfs an Risikominimierung. Druckvorbereitungspartner, die 100%-Inspektionsberichte, GS1-fähige Barcodes und gesperrte Rollenhierarchien anbieten, können Dreijahres-Vorzugslieferantenverträge sichern. Diese Dynamiken stärken insgesamt den Wert fortschrittlicher Fähigkeiten in der Branche der Druckvorstufen- und Verpackungsgrafik-Dienstleistungen, da Komplexität statt reiner Tonnage zunehmend die Umsatzpools prägt.

Geografische Analyse

Asien-Pazifik führte den Markt für Druckvorstufen- und Verpackungsgrafik-Dienstleistungen im Jahr 2024 mit einem Umsatzanteil von 32,51 % an und soll bis 2030 mit einer CAGR von 10,59 % wachsen. Regionale Regierungen in China, Indien und Vietnam subventionieren Industrie-4.0-Investitionen und beschleunigen so Druckmaschinenaufrüstungen und die Einführung cloudbasierter Workflows. Verarbeiter in Guangdong und Zhejiang bieten nun einen integrierten Service an, der Plattenbelichtung, Farbmanagement und Letzte-Meile-Logistik bündelt und die Vorlaufzeiten für regionale Markeninhaber verkürzt.[2]Analyseeinheit der Asiatischen Entwicklungsbank, "Fertigungsdigitalisierung in Südostasien," Asiatische Entwicklungsbank, adb.org

Nordamerika verfügt über die größte installierte Basis an G7-Master-Printer-Standorten und beherbergt frühe Pilotprojekte in der erweiterten Farbraum-Prozesskontrolle. Während sich die Marktexpansion auf mittlere einstellige Werte verlangsamt, behauptet die Region durch hohe Zertifizierungsdichte und strenge Schutzrechtsabsicherungen Premiumpreise. Europa legt den Schwerpunkt auf Kreislaufwirtschafts-Kennzeichnung und hochwertige Kundenerlebnis-Grafiken, was die Nachfrage nach rigoroser Tintendeckungsmodellierung und Abonnement-Tools für Soft-Proofing antreibt. Stabile Infrastruktur und erfahrenes Bedienpersonal sichern überdurchschnittliche Realisierungsraten und kompensieren das langsamere Gesamtwachstum.

Lateinamerika sowie der Nahe Osten und Afrika halten zusammen einstellige Anteile an der Marktgröße für Druckvorstufen- und Verpackungsgrafik-Dienstleistungen, bieten jedoch wachsendes Aufwärtspotenzial, da die Konsumgüterproduktion näher an lokale Käufer verlagert wird. Die E-Commerce-Durchdringung in Brasilien und am Golf veranlasst Verarbeiter, digitale Linien für die spätstufige Regionalisierung zu installieren. Gleichzeitig schaffen Qualifikationslücken und fragmentierte Anlagenstrukturen Beratungsmöglichkeiten für Zertifizierungsprogramme und gehostete Vormedien-Zentren. Im Prognosezeitraum werden beide Regionen voraussichtlich die globalen Durchschnittswerte von einer kleineren Umsatzbasis aus übertreffen und so die Wachstumsquellen über die traditionellen Triade-Märkte hinaus diversifizieren.

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt mäßig fragmentiert, wobei die fünf größten Akteure weniger als 25 % des globalen Umsatzes kontrollieren. Propelis Group entstand im Jahr 2025 nach der Fusion von SGK und SGS und schuf eine skalierte Plattform mit 70 globalen Standorten und proprietärer Automatisierungssoftware. Janoschka AG stärkt weiterhin seinen europäischen Fußabdruck durch Investitionen in automatisiertes Tiefdruck-Zylinderstechen und zentralisierte Farblabore. Esko und HP verankern das Ökosystem aus technologischer Sicht und lizenzieren Cloud-First-Vormedien-Orchestrierung und erweiterte Farbraum-RIP-Module.[3]Bulletin des Patentamts der Vereinigten Staaten, "Patentaktivität in der Verpackungs-Workflow-Automatisierung," USPTO, uspto.gov

Strategische Positionen drehen sich zunehmend um vertikale Integration. Große Verarbeiter bauen interne Druckvorbereitungsstudios auf, während reine Dienstleistungsbüros ihre Tätigkeit auf pharmazeutische Compliance-Audits ausweiten. Spezialisierte Softwareanbieter gehen Partnerschaften mit regionalen Vormedien-Häusern ein und betten ihre Software-als-Dienstleistung-Engines ein, um wiederkehrende Gebühren zu sichern und Datenanalyse-Upsells voranzutreiben. Das Interesse von Private-Equity-Gesellschaften bleibt hoch, wie der Kauf von Smyth Companies durch Crestview Partners im Jahr 2025 belegt, der Kapital für neue Spektralfotometer und KI-gestützte Proof-Linien freisetzte.

Markteintrittsbarrieren konzentrieren sich auf Zertifizierungsnachweise, geistiges Eigentum in der Farbwissenschaft und sichere Datenübertragungsinfrastruktur, nicht nur auf die physische Anlage. Kleinere Anbieter mildern Skalennachteile, indem sie sich auf Sprachlokalisierung, kurzfristige Werbeaustausche oder die Bedienung von Nischensubstraten wie Schrumpfhülsen konzentrieren. Patentanmeldungen häufen sich nun rund um prädiktive Farbalgorithmen und automatisierte Plattenzellengeometrie-Optimierung und kündigen die nächste Differenzierungswelle im Markt für Druckvorstufen- und Verpackungsgrafik-Dienstleistungen an.

Marktführer in der Branche der Druckvorstufen- und Verpackungsgrafik-Dienstleistungen

Propelis Group

Janoschka AG

Miller Graphics AB

Reproflex3 Ltd

Sun Branding Solutions Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: International Paper schloss eine Übernahme von DS Smith für 9,9 Milliarden USD ab und erweiterte damit die integrierten Verpackungsgrafik-Ressourcen in Europa und Nordamerika.

- September 2025: UPM Raflatac übernahm Metamark, um seine Spezialgrafikfähigkeiten für Hochleistungssubstrate zu verbessern.

- August 2025: SGK und SGS fusionierten zur Propelis Group und etablierten damit einen weltweiten Marktführer für Verpackungsgrafik-Dienstleistungen.

- Juli 2025: Crestview Partners erwarb Smyth Companies für 150 Millionen USD, um die regionale Druckvorstufen- und Digitaldruckkapazität zu erweitern.

Globaler Berichtsumfang für den Markt für Druckvorstufen- und Verpackungsgrafik-Dienstleistungen

| Vormedien-Konzept und Design |

| Artwork und Reprografie |

| Farbmanagement und Proof |

| Platten- und Werkzeugversorgung |

| Workflow-Automatisierung |

| Flexodruck |

| Tiefdruck |

| Offsetlithografie |

| Digitaldruck |

| Siebdruck |

| Sonstige Drucktechnologien |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Pharmazeutika |

| Haushalt und Haushaltspflege |

| Elektronik |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Vormedien-Konzept und Design | ||

| Artwork und Reprografie | |||

| Farbmanagement und Proof | |||

| Platten- und Werkzeugversorgung | |||

| Workflow-Automatisierung | |||

| Nach Drucktechnologie | Flexodruck | ||

| Tiefdruck | |||

| Offsetlithografie | |||

| Digitaldruck | |||

| Siebdruck | |||

| Sonstige Drucktechnologien | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Körperpflege und Kosmetik | |||

| Pharmazeutika | |||

| Haushalt und Haushaltspflege | |||

| Elektronik | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Druckvorstufen- und Verpackungsgrafik-Dienstleistungen zwischen 2025 und 2030 voraussichtlich wachsen?

Der Markt soll sich von 4,87 Milliarden USD im Jahr 2025 auf 7,11 Milliarden USD bis 2030 ausweiten und dabei eine CAGR von 7,86 % verzeichnen.

Welche Region trägt heute den größten Umsatz bei?

Die Region Asien-Pazifik führte im Jahr 2024 mit 32,51 % des globalen Umsatzes, angetrieben durch ihre großen Produktionsbasen und die rasche digitale Akzeptanz.

Was treibt den Anstieg der Ausgaben für pharmazeutische Verpackungsgrafiken an?

Serialisierungsmandate und Anforderungen an die Patientensicherheitsverfolgung erfordern präzisen variablen Datendruck und farbkontrollierte Grafiken und unterstützen eine CAGR von 10,27 % bis 2030.

Warum setzen kleine Verarbeiter Software-als-Dienstleistung-Workflow-Tools ein?

Abonnementplattformen senken die Einstiegskosten, automatisieren die Dateivorbereitung und verkürzen die Freigabezeiten, sodass kleinere Unternehmen durch Agilität wettbewerbsfähig bleiben.

Wie verändert der Digitaldruck die Druckvorbereitungs-Workflows?

Digitale und hybride Druckmaschinen erfordern dynamisches Content-Management, eliminieren plattenbedingte Verzögerungen und steigern die Nachfrage nach cloudbasierter Asset-Orchestrierung.

Welche Herausforderungen begrenzen eine schnellere Marktakzeptanz fortschrittlicher Farbsysteme?

Hohe Anfangsinvestitionen in Hardware und Software sowie ein globaler Mangel an G7-zertifizierten Bedienern schränken den Rollout ein, insbesondere in Schwellenländern.

Seite zuletzt aktualisiert am: